Scoring kredytowy Zielona Góra – popraw go i uzyskaj kredyt! 🏡

Podsumowanie – najważenijsze wnioski z artykułu:

- W 2026 scoring jest pierwszym filtrem – może zablokować kredyt, zanim bank w ogóle policzy zdolność.

- Największe straty punktów powodują błędy „przed wnioskiem” – zapytania, limity, chaos finansowy i niestabilne dane.

- Scoring sprawdzaj bezpiecznie i bez zapytań – raport to dopiero start, kluczowa jest interpretacja pod algorytm.

- Poprawa scoringu wymaga strategii i czasu – porządek i przewidywalność zwiększają szanse na kredyt hipoteczny w Zielonej Górze.

Spis treści:

- 1. Czym jest scoring kredytowy i jak działa w praktyce bankowej

- 2. Scoring kredytowy Zielona Góra a zdolność kredytowa 2026 – kluczowe różnice, które decydują o decyzji

- 3. Jak sprawdzić scoring kredytowy w Zielonej Górze – legalne i bezpieczne sposoby (2026)

- 4. Co obniża scoring kredytowy? Najczęstsze błędy klientów w 2026 roku

- 5. Jak skutecznie poprawić scoring kredytowy – realne strategie dla Zielonej Góry w 2026 roku

- 6. Pomoc prawna przy scoringu – kiedy wpis w BIK lub KRD można usunąć w 2026 roku

- 7. Mobilność to Twoja wygoda – niezależność doradcy to Twoje bezpieczeństwo

- 8. Doradca kredytowy Zielona Góra jako Twój negocjator scoringu i warunków kredytu w 2026 roku

- 9. Darmowe doradztwo kredytowe w Zielonej Górze – na czym naprawdę polega w 2026 roku

- 10. FAQ – scoring kredytowy Zielona Góra

- 11. Skontaktuj się z nami – scoring kredytowy Zielona Góra

1. Czym jest scoring kredytowy i jak działa w praktyce bankowej

Jak bank „widzi” Twoją wiarygodność finansową

Scoring kredytowy to punktowa ocena wiarygodności finansowej klienta, tworzona automatycznie przez systemy bankowe na podstawie danych historycznych i bieżących. Bank nie analizuje emocji ani intencji – widzi liczby, wzorce i ryzyko. Każda rata zapłacona terminowo, każdy limit, każda przerwa w historii buduje obraz, który decyduje o tym, czy kredyt hipoteczny w ogóle będzie możliwy.

Z perspektywy doradcy kredytowego i prawnika kluczowe jest to, że scoring nie jest wyrokiem, lecz dynamicznym wskaźnikiem. Można go poprawić, ale można go też bardzo szybko obniżyć jednym nieprzemyślanym ruchem.

Dlaczego scoring kredytowy decyduje szybciej niż analiza dochodu

W praktyce bankowej scoring działa jak filtr wstępny. Zanim analityk spojrzy na umowę o pracę, dochody z zagranicy (EUR) czy formę zatrudnienia, system sprawdza punktację. Jeśli jest zbyt niska, wniosek może zostać odrzucony automatycznie, bez realnej analizy zdolności kredytowej.

Dla mieszkańców Zielonej Góry oznacza to jedno: nawet przy dobrych zarobkach i stabilnej sytuacji życiowej, niski scoring może zablokować kredyt na mieszkanie, kredyt na dom czy kredyt hipoteczny bez wkładu własnego.

Co dokładnie wpływa na scoring kredytowy

Scoring opiera się na zestawie algorytmów, które analizują m.in. terminowość spłat, liczbę zapytań kredytowych, wykorzystanie limitów oraz długość historii kredytowej. Istotne jest także zachowanie klienta w czasie – system „lubi przewidywalność”, a „nie lubi chaosu finansowego”.

Z tego powodu osoby młode, klienci wracający z zagranicy lub osoby, które długo unikały kredytów, często mają scoring niższy, niż się spodziewają – mimo braku realnych problemów finansowych.

Scoring kredytowy – kluczowe elementy oceny (tabela)

| Obszar analizy | Co sprawdza bank | Wpływ na scoring |

| Terminowość spłat | Opóźnienia, nawet krótkie | Bardzo wysoki |

| Liczba zobowiązań | Kredyty, karty, limity | Wysoki |

| Zapytania kredytowe | Częste wnioski | Średni-wysoki |

| Długość historii | Staż kredytowy | Średni |

| Stabilność danych | Zmiany adresu, pracy | Pośredni |

Warto wiedzieć – scoring kredytowy Zielona Góra

Scoring kredytowy nie jest identyczny we wszystkich bankach, ale logika jego liczenia jest bardzo zbliżona. To oznacza, że błędy popełnione przed jednym wnioskiem mogą „ciągnąć się” przez kolejne miesiące i wpływać na każdą kolejną próbę uzyskania kredytu hipotecznego.

Wniosek doradcy kredytowego Zielona Góra

Z mojego doświadczenia wynika, że najdroższe błędy klienci popełniają nie wiedząc, że scoring już ich dyskwalifikuje. Świadome przygotowanie do kredytu – jeszcze przed złożeniem wniosku – często decyduje o tym, czy kredyt zostanie przyznany na dobrych warunkach, czy wcale. Jedna rozmowa z doradcą pozwala ocenić realną sytuację, zanim zrobi to algorytm banku.

Pracujesz za granicą i zarabiasz w innej walucie niż PLN? Nic straconego! Przecytaj nasz artykuł kredyt hipoteczny w walucie obcej!

2. Scoring kredytowy Zielona Góra a zdolność kredytowa 2026 – kluczowe różnice, które decydują o decyzji

📊 Zadzwoń – +48 515-525-550! Zdolność to nie wszystko – w 2026 roku to scoring uruchamia albo blokuje kredyt.

Dwa różne filtry, jeden werdykt banku

W 2026 roku banki rozdzielają zdolność kredytową i scoring kredytowy bardziej niż kiedykolwiek. Zdolność odpowiada na pytanie „czy stać Cię na ratę”, natomiast scoring rozstrzyga „czy bank chce wziąć na siebie Twoje ryzyko”. W praktyce oznacza to, że klient z wysokimi dochodami może zostać odrzucony szybciej niż osoba zarabiająca mniej, ale z przewidywalnym profilem spłat.

Z perspektywy doradcy kredytowego i prawnika kluczowe jest zrozumienie kolejności: najpierw scoring, potem zdolność. W 2026 roku wiele decyzji zapada automatycznie na etapie punktacji – bez analizy umów, bez rozmów, bez „ludzkiego” spojrzenia.

Dlaczego w 2026 roku scoring zyskuje przewagę nad dochodem

Zmiany regulacyjne, większa automatyzacja i ostrożniejsze podejście do ryzyka powodują, że scoring stał się narzędziem selekcji. Systemy bankowe premiują stabilność, ciągłość i brak „szumu” w historii kredytowej. Częste zapytania, limity na kartach, krótkie opóźnienia – nawet sprzed lat – mają dziś większe znaczenie niż w poprzednich latach.

Dla mieszkańców Zielonej Góry oznacza to konieczność przygotowania się pod kątem algorytmu, a nie wyłącznie wysokości zarobków. Szczególnie dotyczy to kredytów hipotecznych, kredytów na dom, budowę domu oraz kredytów bez wkładu własnego.

Jak bank w 2026 roku łączy scoring i zdolność

W praktyce bank tworzy dwie równoległe ścieżki oceny. Jedna liczy zdolność na podstawie dochodów, kosztów i parametrów kredytu. Druga analizuje zachowanie finansowe klienta w czasie. Dopiero przecięcie tych dwóch wyników daje decyzję. Jeżeli scoring nie spełnia minimalnych progów, zdolność traci znaczenie.

Scoring vs zdolność kredytowa 2026 – porównanie decyzyjne (tabela rozbudowana)

| Obszar porównania | Scoring kredytowy 2026 | Zdolność kredytowa 2026 | Znaczenie praktyczne |

| Charakter oceny | Automatyczna, algorytmiczna | Analityczna, finansowa | Scoring decyduje pierwszy |

| Moment oceny | Na starcie wniosku | Po przejściu scoringu | Niski scoring blokuje proces |

| Dochody | Pośredni wpływ | Kluczowy element | Wysokie dochody nie ratują |

| Historia kredytowa | Fundamentalna | Drugorzędna | Brak historii = ryzyko |

| Zapytania kredytowe | Silnie negatywne | Bez wpływu | Częsty błąd klientów |

| Limity i karty | Liczą się nawet nieużywane | Zwykle pomijane | Obniżają punktację |

| Elastyczność oceny | Niska | Średnia | Rola doradcy kluczowa |

| Możliwość poprawy | Wymaga strategii i czasu | Zależna od dochodów | Scoring planuje się wcześniej |

Warto wiedzieć – scoring kredytowy Zielona Góra

W 2026 roku większość odmów kredytu hipotecznego wynika z problemów scoringowych, a nie z braku zdolności. Klienci często dowiadują się o tym dopiero po odrzuceniu wniosku, co dodatkowo pogarsza ich sytuację poprzez kolejne zapytanie kredytowe.

Wniosek doradcy kredytowego Zielona Góra

Najskuteczniejszą strategią w 2026 roku nie jest „sprawdzanie banków”, lecz zarządzanie scoringiem przed złożeniem wniosku. Jako doradca kredytowy i prawnik widzę wyraźnie: klienci, którzy przygotują scoring wcześniej, negocjują lepsze warunki i unikają odmów. Kredyt hipoteczny zaczyna się dziś na długo przed podpisaniem wniosku.

Młody człowieku pamiętaj Ty też możesz otrzymać kredyt hipoteczny! Przeczytaj kredyt na start!

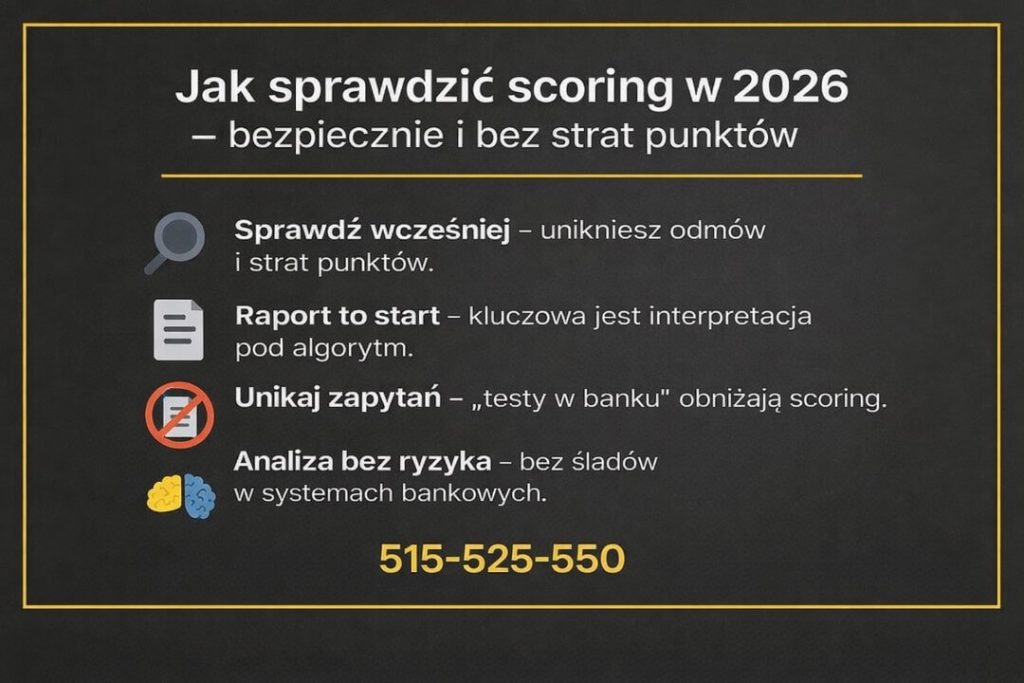

3. Jak sprawdzić scoring kredytowy w Zielonej Górze – legalne i bezpieczne sposoby (2026)

Historia, która zdarza się częściej, niż myślisz

Marek z Zielonej Góry miał wszystko „policzone”. Stabilna praca, wkład własny, wybrana nieruchomość. Złożył wniosek samodzielnie – i dostał odmowę. Bez uzasadnienia. Drugi wniosek? Kolejna odmowa. Dopiero wtedy zapytał o scoring. Okazało się, że kilka dawnych limitów i jedno opóźnienie sprzed lat obniżyły punktację poniżej progu. Każdy kolejny wniosek tylko pogarszał sytuację.

W 2026 roku sprawdzenie scoringu przed wnioskiem to nie ostrożność – to standard bezpieczeństwa.

Gdzie i jak sprawdzić scoring w 2026 roku

Scoringu nie sprawdza się „na oko”. W 2026 roku masz kilka legalnych i bezpiecznych dróg, które pozwalają zobaczyć, co widzi algorytm banku, zanim uruchomi decyzję. Najważniejsze jest jednak nie samo pobranie raportu, lecz jego interpretacja. Dane surowe bez kontekstu często prowadzą do błędnych wniosków.

Klienci z Zielonej Góry najczęściej popełniają ten sam błąd: pobierają raport, widzą „brak zaległości” i zakładają, że wszystko jest w porządku. Tymczasem scoring liczy się z niuansów: częstotliwości zapytań, struktury zobowiązań, długości historii i stabilności danych.

Co naprawdę ma znaczenie przy sprawdzaniu scoringu

Bezpieczne sprawdzenie scoringu w 2026 roku polega na kontrolowanym dostępie do danych i analizie ich wpływu na punktację. To różnica między „wiem, co było” a „wiem, co bank z tym zrobi”. Dopiero wtedy można zaplanować dalsze kroki: korektę wpisów, zmianę struktury zobowiązań albo odłożenie wniosku o kilka tygodni, by nie stracić punktów.

Legalne sposoby sprawdzenia scoringu w 2026 roku – porównanie

| Sposób | Co otrzymujesz | Ryzyko | Kiedy stosować |

| Raport BIK | Dane historyczne i bieżące | Błędna interpretacja | Punkt wyjścia |

| Monitoring kredytowy | Zmiany w czasie | Koszt, brak analizy | Przy długim przygotowaniu |

| Analiza doradcza | Symulacja decyzji | Brak – bez zapytań | Przed wnioskiem |

| Konsultacja prawna | Ocena wpisów i podstaw | Wymaga doświadczenia | Przy problemach |

| Wniosek „testowy” | Decyzja banku | Utrata punktów | Niepolecane w 2026 |

Warto wiedzieć – scoring kredytowy Zielona Góra

W 2026 roku każde zapytanie kredytowe obniża scoring, nawet jeśli wniosek nie zostanie sfinalizowany. Dlatego „sprawdzanie banków” bez strategii jest jedną z najszybszych dróg do blokady kredytu hipotecznego.

Wniosek doradcy kredytowego Zielona Góra

Najbezpieczniejszy sposób sprawdzenia scoringu to analiza bez generowania zapytań. Klienci, którzy robią to przed wnioskiem, zachowują kontrolę nad procesem i negocjują z pozycji siły. W 2026 roku przewagę ma nie ten, kto szybciej złoży wniosek, ale ten, kto lepiej przygotuje scoring.

📞 Zadzwoń – +48 515-525-550! Sprawdźmy Twoją sytuację, zanim algorytm zrobi to bez Ciebie.

Mieszkańcu Świętoszowa potrzebujesz szybkiego finansowania? Kredyt gotówkowy Świętoszów będzie dobrym rozwiązaniem!

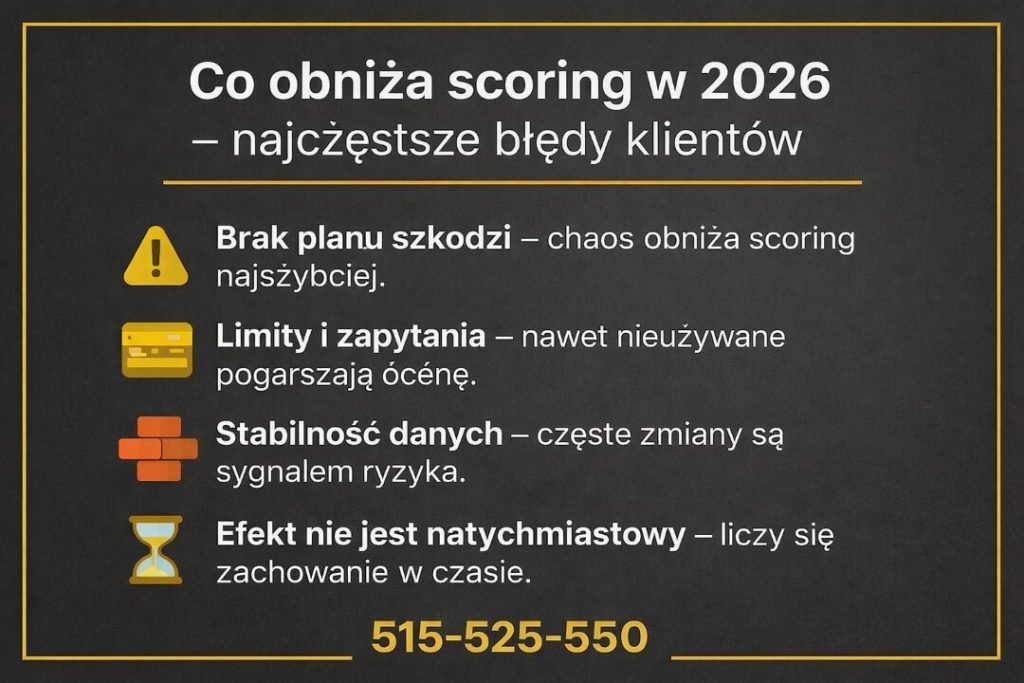

4. Co obniża scoring kredytowy? Najczęstsze błędy klientów w 2026 roku

Błędy, które bank „widzi” szybciej niż Twoje dochody

W 2026 roku scoring kredytowy jest bezlitosny dla chaosu finansowego. Algorytmy bankowe nie analizują intencji, tylko powtarzalność zachowań. Klienci z Zielonej Góry bardzo często są przekonani, że skoro nie mają zaległości, to scoring jest w porządku. Tymczasem system punktowy potrafi obniżyć ocenę nawet wtedy, gdy wszystkie raty były spłacane terminowo.

Najczęstszy problem to brak świadomości, że scoring liczy się na długo przed złożeniem wniosku. Każda decyzja finansowa z ostatnich miesięcy ma znaczenie – także ta, która „wydawała się bezpieczna”.

Najczęstsze błędy obniżające scoring w 2026 roku

Jednym z głównych błędów jest składanie wielu zapytań kredytowych w krótkim czasie. Każde zapytanie obniża punktację, a ich kumulacja wysyła do banku sygnał ryzyka. Kolejnym problemem są nieużywane limity na kartach i kontach – algorytm traktuje je jak potencjalne zobowiązanie, nawet jeśli klient nigdy z nich nie korzysta.

Często spotykanym błędem jest także brak historii kredytowej. Paradoksalnie osoby, które przez lata unikały kredytów, są oceniane jako mniej przewidywalne niż klienci z krótką, ale poprawną historią. W 2026 roku „cisza w historii” działa na niekorzyść.

Pozornie drobne działania, realne konsekwencje

Zmiana pracy tuż przed wnioskiem, częste zmiany adresu, nieregularne wpływy na konto czy chwilowe opóźnienia – nawet kilkudniowe – potrafią obniżyć scoring na tyle, że kredyt hipoteczny zostaje zablokowany. Klienci często dowiadują się o tym dopiero po odmowie, gdy sytuacja jest już trudniejsza do naprawienia.

Najczęstsze błędy scoringowe w 2026 roku – zestawienie

| Błąd | Jak działa algorytm | Skutek dla scoringu |

| Wiele zapytań | Sygnał ryzyka | Spadek punktów |

| Limity na kartach | Potencjalny dług | Obniżenie oceny |

| Brak historii | Nieprzewidywalność | Niski scoring |

| Opóźnienia | Brak regularności | Duży spadek |

| Zmiany danych | Brak stabilności | Ujemny wpływ |

Warto wiedzieć – scoring kredytowy Zielona Góra

W 2026 roku nie da się „odrobić” scoringu jednym dobrym miesiącem. Algorytmy analizują zachowanie w czasie, dlatego szybkie decyzje tuż przed wnioskiem często przynoszą odwrotny efekt od zamierzonego.

Wniosek doradcy kredytowego Zielona Góra

Największym błędem klientów nie są problemy finansowe, lecz brak planu. Scoring kredytowy wymaga strategii – takiej samej, jaką stosuje się przy negocjacjach warunków kredytu. Klienci, którzy unikają impulsywnych decyzji i przygotowują się wcześniej, realnie zwiększają swoje szanse na pozytywną decyzję banku.

Mieszkańcu Nowogrodu Bobrzańskiego pamiętaj! Pomagamy również w Twoim mieście! Przeczytaj finanse Nowogród Bobrzański!

5. Jak skutecznie poprawić scoring kredytowy – realne strategie dla Zielonej Góry w 2026 roku

🎯 Zadzwoń – +48 515-525-550! Scoring można poprawić – trzeba wiedzieć kiedy i jak.

Gdzie klienci tracą punkty, zanim jeszcze złożą wniosek

W 2026 roku największym problemem nie jest sam niski scoring, lecz brak świadomości momentu, w którym można go poprawić bez strat. Wielu klientów zaczyna działać dopiero po odmowie, gdy każdy kolejny ruch pogarsza sytuację. Algorytmy bankowe nie reagują na jednorazowe „naprawy”, lecz na konsekwentne zmiany zachowań w czasie.

Dla mieszkańców Zielonej Góry oznacza to konieczność zaplanowania działań z wyprzedzeniem – zwłaszcza przy kredycie hipotecznym, kredycie na dom czy kredycie bez wkładu własnego.

Co realnie działa przy poprawie scoringu w 2026 roku

Skuteczna poprawa scoringu opiera się na redukcji czynników ryzyka, a nie na zwiększaniu aktywności finansowej. Zamknięcie niepotrzebnych limitów, ograniczenie liczby zapytań oraz stabilizacja danych osobowych i zawodowych to fundament. Bardzo istotne jest także uporządkowanie struktury zobowiązań, nawet jeśli są one spłacane terminowo.

W praktyce oznacza to często „krok w tył”, który pozwala wykonać dwa kroki do przodu. Klienci, którzy na kilka miesięcy przed wnioskiem wstrzymują nowe zobowiązania i działają według planu, zauważają realny wzrost punktacji.

Dlaczego strategia jest ważniejsza niż tempo

W 2026 roku banki premiują przewidywalność. Szybkie działania, podejmowane pod presją zakupu nieruchomości, zwykle przynoszą odwrotny efekt. Dlatego poprawa scoringu to proces, który musi być zsynchronizowany z planem kredytowym, a nie prowadzony chaotycznie.

Strategie poprawy scoringu w 2026 roku – porównanie skuteczności

| Działanie | Czas efektu | Skuteczność | Ryzyko |

| Zamknięcie limitów | Krótki-średni | Wysoka | Niskie |

| Brak zapytań | Natychmiastowy | Bardzo wysoka | Brak |

| Stabilizacja danych | Średni | Wysoka | Brak |

| Spłata drobnych zobowiązań | Średni | Średnia | Niskie |

| Chaotyczne wnioski | Brak | Zerowa | Wysokie |

Warto wiedzieć – scoring kredytowy Zielona Góra

Poprawa scoringu nie wymaga zwiększania dochodów. W 2026 roku algorytmy bardziej cenią porządek i przewidywalność niż wysokość zarobków, szczególnie przy kredytach hipotecznych.

Wniosek doradcy kredytowego Zielona Góra

Najlepsze efekty osiągają klienci, którzy traktują scoring jak projekt, a nie problem do „szybkiego załatwienia”. Odpowiednio zaplanowane działania przed wnioskiem pozwalają nie tylko uzyskać decyzję pozytywną, ale także lepsze warunki kredytu. W praktyce różnica w przygotowaniu często oznacza dziesiątki tysięcy złotych w całym okresie spłaty.

Szukasz kredytu na mieszkanie w Zielonej Górze? Przeczytaj kredyt mieszkaniowy Zielona Góra

6. Pomoc prawna przy scoringu – kiedy wpis w BIK lub KRD można usunąć w 2026 roku

⚖️ Zadzwoń – +48 515-525-550! Prawo działa także po Twojej stronie – trzeba wiedzieć, kiedy i jak z niego skorzystać.

Kiedy scoring spada przez wpis, który nie powinien istnieć

W 2026 roku bardzo duża część obniżonych scoringów wynika nie z realnych zaległości, lecz z wpisów nieaktualnych, błędnych lub przetwarzanych bez podstawy prawnej. Bank widzi wpis – algorytm obniża punktację – decyzja zapada automatycznie. Klient często nie wie, że ma prawo żądać korekty albo usunięcia danych, które nie spełniają wymogów prawa.

Z perspektywy doradcy kredytowego i prawnika kluczowe jest odróżnienie wpisu „legalnego, ale szkodliwego” od wpisu „bezprawnego lub wadliwego”. Tylko ten drugi można skutecznie zakwestionować.

Case study – realna historia z Zielonej Góry

Pani Anna planowała kredyt hipoteczny na mieszkanie w Zielonej Górze. Dochody stabilne, wkład własny zabezpieczony, a mimo to scoring był zbyt niski. Analiza wykazała wpis w BIK dotyczący dawnej umowy, spłaconej kilka lat wcześniej. Dane były nadal przetwarzane w pełnym zakresie, mimo braku aktualnej podstawy prawnej.

Po przygotowaniu argumentacji prawnej i złożeniu wniosku o korektę danych wpis został ograniczony, a scoring wzrósł na tyle, że klientka uzyskała pozytywną decyzję kredytową bez zmiany dochodów i bez dodatkowych zobowiązań. Kluczowy był czas i właściwa ścieżka prawna, a nie „kolejny wniosek do banku”.

Scoring kredytowy Zielona Góra – kiedy wpis można usunąć lub ograniczyć w 2026 roku

Nie każdy negatywny wpis podlega usunięciu, ale w 2026 roku istnieje kilka powtarzalnych sytuacji, w których interwencja prawna ma sens. Dotyczy to m.in. przedawnionych zobowiązań, błędów formalnych, nieprawidłowego zakresu przetwarzania danych czy braku aktualnej zgody klienta.

BIK i KRD – możliwości prawne w 2026 roku (tabela rozbudowana)

| Rodzaj wpisu | Status prawny | Możliwość usunięcia | Wpływ na scoring |

| Spłacony kredyt | Legalny | Ograniczenie danych | Średni |

| Błędne dane | Nieprawidłowy | Usunięcie | Wysoki |

| Przedawnione zobowiązanie | Sporne | Warunkowa | Wysoki |

| Brak podstawy przetwarzania | Bezprawny | Usunięcie | Bardzo wysoki |

| Aktywne zaległości | Legalny | Brak | Krytyczny |

Warto wiedzieć – scoring kredytowy Zielona Góra

W 2026 roku samo spłacenie zobowiązania nie oznacza automatycznego „oczyszczenia” scoringu. Dane mogą być nadal przetwarzane, ale ich zakres i wpływ na punktację da się ograniczyć, jeśli są ku temu podstawy prawne.

Wniosek doradcy kredytowego Zielona Góra

Pomoc prawna przy scoringu to nie „czyszczenie BIK”, lecz świadome zarządzanie danymi. Klienci, którzy sprawdzają podstawy prawne wpisów przed złożeniem wniosku kredytowego, unikają odmów i odzyskują kontrolę nad procesem. W 2026 roku to często jedyna droga do kredytu hipotecznego bez zmiany sytuacji finansowej.

Mieszkańcu Szprotawy pamiętaj, że kredyt gotówkowy Szprotawa jest dobrym sposobem na szybkie finansowanie!

7. Mobilność to Twoja wygoda – niezależność doradcy to Twoje bezpieczeństwo

Dlaczego w 2026 roku mobilność ma znaczenie strategiczne

W 2026 roku proces kredytowy rzadko kończy się na jednej rozmowie. Scoring, analiza prawna, przygotowanie dokumentów i moment złożenia wniosku muszą być zsynchronizowane w czasie. Mobilny doradca kredytowy działa tam, gdzie klientowi jest najwygodniej – w domu, w pracy lub zdalnie – ale kluczowa jest nie sama forma spotkania, lecz ciągłość kontroli nad procesem.

Dla mieszkańców Zielonej Góry oznacza to realną oszczędność czasu i mniejsze ryzyko błędów. Zamiast kilku wizyt w różnych instytucjach, klient ma jednego partnera, który pilnuje kolejności działań i reaguje, zanim algorytm banku zdąży obniżyć scoring.

Niezależność doradcy jako tarcza bezpieczeństwa

Niezależny doradca kredytowy w 2026 roku nie sprzedaje produktu, lecz zarządza ryzykiem klienta. Brak powiązania z jedną instytucją pozwala skupić się na przygotowaniu scoringu, zdolności kredytowej i aspektów prawnych bez presji „składania wniosku za wszelką cenę”. To szczególnie ważne przy kredytach hipotecznych, kredytach bez wkładu własnego oraz przy klientach z niestandardową historią.

Z perspektywy prawnika niezależność oznacza także możliwość zatrzymania procesu, gdy ryzyko odmowy jest zbyt wysokie. Czasem najlepszą decyzją jest poczekać, a nie przyspieszać.

Scoring kredytowy Zielona Góra – mobilne doradztwo w praktyce

Mobilność to szybka reakcja na zmiany: korekta dokumentów, aktualizacja danych, wstrzymanie zapytań kredytowych, konsultacje przed podpisaniem umowy przedwstępnej. Klient nie zostaje sam między kolejnymi etapami, a każdy ruch jest poprzedzony analizą wpływu na scoring.

Mobilność vs tradycyjny model doradztwa – porównanie

| Obszar | Doradca mobilny | Model tradycyjny |

| Dostępność | Elastyczna | Ograniczona |

| Kontrola procesu | Stała | Etapowa |

| Reakcja na ryzyko | Natychmiastowa | Opóźniona |

| Wpływ na scoring | Zarządzany | Przypadkowy |

| Komfort klienta | Wysoki | Niski |

Warto wiedzieć – scoring kredytowy Zielona Góra

Mobilność doradcy nie oznacza pośpiechu. W 2026 roku najlepsze decyzje kredytowe zapadają wtedy, gdy proces jest elastyczny, ale dobrze zaplanowany.

Wniosek doradcy kredytowego Zielona Góra

Klienci, którzy korzystają z mobilnego i niezależnego doradztwa, rzadziej popełniają błędy kosztujące scoring. Bezpieczeństwo kredytowe zaczyna się tam, gdzie ktoś pilnuje kolejności i momentu każdego kroku.

8. Doradca kredytowy Zielona Góra jako Twój negocjator scoringu i warunków kredytu w 2026 roku

Dlaczego w 2026 roku negocjacje nie zaczynają się w banku

W powszechnym przekonaniu negocjowanie kredytu oznacza rozmowę o marży lub prowizji. W 2026 roku to myślenie prowadzi do strat. Prawdziwe negocjacje zaczynają się na etapie przygotowania scoringu i profilu klienta, zanim algorytm banku wygeneruje pierwszą ocenę ryzyka. Jeśli scoring jest niski, pole manewru praktycznie nie istnieje.

Rola doradcy kredytowego w Zielonej Górze polega na tym, aby zbudować pozycję negocjacyjną klienta, a nie tylko przekazać dokumenty do banku. To różnica między biernym uczestnikiem procesu a stroną, która świadomie zarządza decyzją kredytową.

Jak doradca realnie wpływa na scoring i decyzję

Negocjacje w 2026 roku mają charakter techniczno-strategiczny. Doradca analizuje moment złożenia wniosku, kolejność działań, strukturę zobowiązań oraz aspekty prawne związane z nieruchomością i umową przedwstępną. Dzięki temu eliminuje czynniki, które mogłyby obniżyć scoring lub zablokować decyzję jeszcze przed rozmową z bankiem.

Z perspektywy prawnika szczególnie istotne jest zabezpieczenie klienta na etapie zakupu nieruchomości. Błędy w umowie przedwstępnej, zadatku czy harmonogramie płatności mogą wymusić pośpiech kredytowy, który kończy się stratą punktów i gorszymi warunkami finansowania.

Pełne wsparcie w procesie zakupu nieruchomości

Doradca jako negocjator wspiera klienta nie tylko w rozmowach kredytowych, ale także w ustaleniach dotyczących ceny nieruchomości, terminów i zapisów, które dają czas na bezpieczne przygotowanie scoringu. W 2026 roku czas stał się jednym z najważniejszych elementów negocjacyjnych.

Dzięki temu klient nie jest zmuszony do składania wniosku „pod presją”, co często prowadzi do odmowy lub niekorzystnych warunków kredytu hipotecznego.

Rola doradcy jako negocjatora – zakres działań w 2026 roku

| Etap | Działanie doradcy | Efekt dla klienta |

| Przed wnioskiem | Analiza scoringu | Pozycja negocjacyjna |

| Umowa przedwstępna | Korekta zapisów | Bezpieczny termin |

| Proces zakupu | Koordynacja etapów | Brak presji |

| Wniosek kredytowy | Kontrola momentu | Lepsze warunki |

| Decyzja | Ochrona interesu | Stabilność |

Warto wiedzieć – scoring kredytowy Zielona Góra

W 2026 roku najlepsze warunki kredytu otrzymują klienci, którzy nie muszą się spieszyć. Umiejętne negocjacje zaczynają się od stworzenia komfortu czasowego, a nie od rozmowy o liczbach.

Wniosek doradcy kredytowego Zielona Góra

Doradca kredytowy jako negocjator to połączenie strategii finansowej i zabezpieczenia prawnego. Klienci, którzy korzystają z takiego wsparcia, nie tylko zwiększają szanse na kredyt hipoteczny, ale też chronią się przed kosztownymi błędami na etapie zakupu nieruchomości.

📞 Zadzwoń – +48 515-525-550! Zbudujmy Twoją pozycję negocjacyjną, zanim bank ją oceni.

9. Darmowe doradztwo kredytowe w Zielonej Górze – na czym naprawdę polega w 2026 roku

💼 Zadzwoń – 515-525-550! Profesjonalna pomoc bez opłat ma sens tylko wtedy, gdy stoi za nią odpowiedzialność.

Historia, która zaczyna się od „to nic nie kosztuje”

Pan Tomasz trafił na darmowe doradztwo kredytowe, gdy bank odmówił mu finansowania zakupu mieszkania w Zielonej Górze. Usłyszał wcześniej: „spróbujmy jeszcze w innym banku”. Każda próba kończyła się kolejnym zapytaniem i coraz niższym scoringiem. Dopiero gdy usiadł do spokojnej rozmowy, okazało się, że problemem nie była zdolność, lecz brak strategii i odpowiedzialności za proces.

W 2026 roku darmowe doradztwo nie polega na składaniu wniosków „na próbę”. Jego wartością jest zatrzymanie klienta w odpowiednim momencie.

Scoring kredytowy Zielona Góra – czym jest darmowe doradztwo w praktyce, a czym nie jest

Prawdziwe darmowe doradztwo kredytowe w 2026 roku oznacza analizę sytuacji klienta bez generowania ryzyka. Doradca nie pobiera opłaty od klienta, ale bierze pełną odpowiedzialność za kolejność działań, moment złożenia wniosku i wpływ każdej decyzji na scoring.

Z perspektywy prawnika darmowe doradztwo obejmuje również weryfikację dokumentów, umowy przedwstępnej oraz stanu prawnego nieruchomości. To element często pomijany, a mający ogromny wpływ na bezpieczeństwo całej transakcji. Klient nie płaci za konsultację, ale zyskuje wiedzę, która chroni go przed błędami kosztującymi znacznie więcej niż prowizja.

Dlaczego „darmowe” nie znaczy przypadkowe

W 2026 roku banki oczekują od doradców profesjonalizmu i jakości wniosków. Każda nieprzemyślana próba obniża wiarygodność klienta. Dlatego darmowe doradztwo działa najlepiej wtedy, gdy jest niezależne, mobilne i nastawione na długofalowy efekt, a nie szybki wynik.

Klienci z Zielonej Góry często są zaskoczeni, że pierwszym zaleceniem doradcy bywa… wstrzymanie się z wnioskiem. To moment, w którym darmowe doradztwo zaczyna realnie oszczędzać pieniądze i czas.

Darmowe doradztwo kredytowe 2026 – co faktycznie otrzymujesz

| Zakres | Co robi doradca | Korzyść |

| Analiza scoringu | Ocena bez zapytań | Brak strat punktów |

| Plan działania | Strategia przed wnioskiem | Większe szanse |

| Wsparcie prawne | Umowy i wpisy | Bezpieczeństwo |

| Koordynacja procesu | Kontrola etapów | Spokój |

| Negocjacje | Przygotowanie profilu | Lepsze warunki |

Warto wiedzieć – scoring kredytowy Zielona Góra

Darmowe doradztwo kredytowe nie oznacza braku odpowiedzialności. W 2026 roku najlepsze wsparcie to takie, które chroni klienta przed błędami, zanim pojawi się presja czasu.

Wniosek doradcy kredytowego Zielona Góra

Najlepszym wskaźnikiem jakości darmowego doradztwa nie jest liczba złożonych wniosków, lecz liczba unikniętych odmów. Klienci, którzy trafiają na doradcę pełniącego rolę partnera, a nie pośrednika, realnie zyskują bezpieczeństwo finansowe i lepsze warunki kredytu.

📞 Zadzwoń – +48 515-525-550! Sprawdź, jak wygląda darmowe doradztwo, które naprawdę działa.

10. FAQ – scoring kredytowy Zielona Góra

Tak, wspólne zobowiązania i produkty finansowe mogą wpływać na Twój scoring. Algorytmy bankowe analizują nie tylko Twoje zachowania, ale również historię współkredytobiorcy lub współposiadacza konta. W 2026 roku nawet poprawna spłata może być oceniona ostrożniej, jeśli druga osoba ma niestabilny profil lub wcześniejsze problemy.

Nie bezpośrednio, ale pośrednio może obniżyć ocenę punktową. Scoring analizuje stabilność danych, a zmiana umowy, branży lub źródła dochodu bywa interpretowana jako czynnik ryzyka. Dlatego w 2026 roku kluczowe jest zsynchronizowanie zmiany pracy z planem kredytowym, a nie działanie pod presją czasu.

Nie zawsze. Całkowite zamknięcie historii kredytowej może paradoksalnie obniżyć scoring, ponieważ algorytm traci dane do oceny przewidywalności klienta. W 2026 roku liczy się jakość i struktura zobowiązań, a nie ich całkowity brak. Decyzje o zamykaniu produktów powinny być podejmowane selektywnie i strategicznie.

Tak, scoring ma kluczowe znaczenie także przy kredytach z dopłatami. Programy wsparcia nie zastępują oceny ryzyka banku, a jedynie ją uzupełniają. W 2026 roku niski scoring może zablokować dostęp do preferencyjnych rozwiązań, nawet jeśli spełniasz formalne warunki programu.

11. Skontaktuj się z nami – scoring kredytowy Zielona Góra

📞 Zadzwoń teraz – +48 515-525-550! Jedna rozmowa może zmienić decyzję banku, zanim zrobi to algorytm.

Dlaczego warto skontaktować się właśnie teraz

W 2026 roku o kredycie decyduje kolejność i moment działań. Im wcześniej porozmawiamy, tym większą masz kontrolę nad scoringiem, zdolnością kredytową i bezpieczeństwem prawnym transakcji. Kontakt z nami to nie zobowiązanie do złożenia wniosku – to zabezpieczenie przed błędem, który mógłby zamknąć Ci drogę do finansowania.

Jak wspieramy klientów

Prowadzimy klienta od analizy scoringu, przez plan działań, aż po bezpieczne złożenie wniosku. Działamy jak doradca kredytowy i prawnik w jednym: bez zapytań na start, bez presji czasu, z pełną odpowiedzialnością za każdy krok.

Gdzie działamy

Obsługujemy Zieloną Górę i okolice, mobilnie oraz zdalnie. Spotykamy się tam, gdzie jest Ci wygodnie – w domu, w pracy lub online – zachowując pełną ciągłość procesu.

Elastyczność i szybka reakcja

Reagujemy wtedy, gdy sytuacja się zmienia: korekta dokumentów, wstrzymanie wniosku, analiza nowej umowy przedwstępnej. Czas w 2026 roku to realna przewaga negocjacyjna – pomagamy go odzyskać.

W czym się specjalizujemy

Kredyty hipoteczne, kredyty bez wkładu własnego, finansowanie dla młodych, rodzin, wojskowych, kierowców oraz osób z dochodami w EUR. Do tego wsparcie prawne: BIK/KRD, analiza umów, bezpieczeństwo zakupu nieruchomości.

Doświadczenie, które robi różnicę

16 lat praktyki, współpraca z 18 instytucjami i setki przeprowadzonych procesów kredytowych. To doświadczenie przekładamy na strategie, które chronią scoring i poprawiają warunki finansowania.

📞 Zadzwoń – +48 515-525-550!

Nie składaj wniosku w ciemno. Zrób pierwszy, bezpieczny krok – porozmawiajmy, zanim bank policzy Twoje punkty.