Kredyt mieszkaniowy bez wkładu w 2026 z bezpłatnym doradcą! 💰

Najważniejsze wnioski z artykułu

- Kredyt mieszkaniowy bez wkładu własnego jest realnym rozwiązaniem w 2026 roku, ale wymaga precyzyjnej strategii i dobrej zdolności kredytowej.

- Zdolność kredytowa to algorytm – kluczowe znaczenie ma stabilność dochodu, struktura zobowiązań oraz brak błędów formalnych.

- Programy rządowe, takie jak Rodzinny Kredyt Mieszkaniowy (RKM), mogą zastąpić wkład własny, ale nie zwalniają z analizy kosztów i zapisów umowy.

- Kredyt bez wkładu własnego różni się istotnie od tradycyjnego kredytu hipotecznego pod względem ryzyka i konstrukcji zabezpieczeń.

- Rodzaj nieruchomości (mieszkanie, dom, budowa) ma bezpośredni wpływ na poziom trudności i bezpieczeństwo finansowania.

- Najczęstsze odmowy wynikają nie z braku zdolności, lecz z błędnej kolejności działań i źle przygotowanych dokumentów.

- Profesjonalny doradca kredytowy i prawnik w jednym realnie obniżają ryzyko oraz pomagają negocjować warunki kredytu.

- Kredyt bez wkładu własnego najlepiej sprawdza się przy stabilnej sytuacji finansowej i długoterminowym planowaniu.

Spis treści:

- 1. Kredyt mieszkaniowy bez wkładu własnego – co to jest, jak działa i czy to realne w 2026 roku

- 2. Warunki uzyskania kredytu mieszkaniowego bez wkładu własnego oraz zdolność kredytowa 2026

- 3. Kredyt mieszkaniowy bez wkładu własnego vs tradycyjny kredyt hipoteczny – różnice, koszty i ryzyka

- 4. Zalety i wady kredytu mieszkaniowego bez wkładu własnego – kiedy to dobry wybór, a kiedy błąd

- 5. Programy i systemowe rozwiązania wspierające kredyt mieszkaniowy bez wkładu własnego

- 6. Kredyt mieszkaniowy bez wkładu własnego dla młodych, rodzin, singli i klientów z trudną historią kredytową

- 7. Kredyt na mieszkanie, zakup domu i budowę domu bez wkładu własnego – aspekty prawne i praktyczne

- 8. Doradca kredytowy jako Twój negocjator – realne wsparcie, mobilność i bezpieczeństwo

- 9. Proces uzyskania kredytu mieszkaniowego bez wkładu własnego – dokumenty, etapy i najczęstsze błędy

- 10. Skontaktuj się z nami – bezpłatne wsparcie doradcy kredytowego

- 11. FAQ – najczęściej zadawane pytania

1. Kredyt mieszkaniowy bez wkładu własnego – co to jest, jak działa i czy to realne w 2026 roku

Realna szansa na własne mieszkanie mimo braku oszczędności

Kredyt mieszkaniowy bez wkładu własnego to rozwiązanie stworzone dla osób, które posiadają zdolność kredytową, ale nie zdołały zgromadzić kapitału początkowego wymaganego przy klasycznym kredycie hipotecznym. W 2026 roku ten model finansowania nie jest już wyjątkiem, lecz pełnoprawną alternatywą – pod warunkiem, że jest dobrze zaplanowany i właściwie skonstruowany.

Z perspektywy doradcy kredytowego i prawnika widzę wyraźnie, że największą barierą nie jest brak pieniędzy, lecz brak wiedzy. Wielu klientów rezygnuje z zakupu mieszkania, nie zdając sobie sprawy, że wkład własny można zastąpić innymi formami zabezpieczenia – systemowymi lub konstrukcyjnymi. To oznacza, że brak oszczędności nie musi blokować życiowych planów.

Mechanizm działania kredytu mieszkaniowego bez wkładu własnego

W praktyce kredyt mieszkaniowy bez wkładu własnego polega na tym, że bank – zamiast gotówki od klienta – otrzymuje dodatkowe zabezpieczenie spłaty zobowiązania. Może ono przyjmować różne formy, w zależności od sytuacji kredytobiorcy, wartości nieruchomości oraz struktury dochodów.

Kluczowe jest zrozumienie jednego faktu: to nie jest „łatwy kredyt”, lecz kredyt wymagający precyzyjnej analizy. Źle dobrana konstrukcja może skutkować wyższymi kosztami lub ograniczoną elastycznością w przyszłości. Dobrze zaprojektowana – pozwala wejść na rynek nieruchomości nawet kilka lat wcześniej, bez odkładania marzeń na później.

Dlaczego w 2026 roku to rozwiązanie jest bardziej dostępne niż wcześniej

Zmiany w podejściu do oceny ryzyka, nowe modele analizy zdolności kredytowej oraz rosnąca świadomość klientów sprawiły, że kredyt mieszkaniowy bez wkładu własnego przestał być rozwiązaniem niszowym. W 2026 roku banki analizują przede wszystkim stabilność dochodu, przewidywalność finansową oraz bezpieczeństwo prawne transakcji.

To oznacza, że osoby młode, rodziny, a nawet klienci po przejściach kredytowych mogą – przy odpowiednim wsparciu – realnie ubiegać się o finansowanie zakupu mieszkania lub domu, bez konieczności posiadania kilkudziesięciu tysięcy złotych na start.

Kredyt mieszkaniowy bez wkładu własnego – kluczowe różnice konstrukcyjne

| Element analizy | Kredyt mieszkaniowy bez wkładu własnego | Tradycyjny kredyt hipoteczny |

| Wkład własny | Zastąpiony zabezpieczeniem | Gotówka klienta |

| Próg wejścia | Niższy | Wysoki |

| Rola doradcy | Kluczowa | Pomocnicza |

| Znaczenie zdolności | Bardzo wysokie | Wysokie |

| Ryzyko błędów | Wysokie bez wsparcia | Średnie |

Warto wiedzieć – kredyt bez wkładu

Kredyt mieszkaniowy bez wkładu własnego nie jest rozwiązaniem „dla każdego”, ale wbrew obiegowym opiniom – nie jest też rozwiązaniem ryzykownym samym w sobie. Ryzyko pojawia się dopiero wtedy, gdy decyzja podejmowana jest bez analizy prawnej umów, zabezpieczeń i przyszłych konsekwencji finansowych. Właśnie dlatego tak istotne jest połączenie doradztwa kredytowego z wiedzą prawną.

Wniosek eksperta kredytowego Zielona Góra

Z mojego doświadczenia wynika, że kredyt mieszkaniowy bez wkładu własnego w 2026 roku jest jednym z najbardziej niedocenianych narzędzi finansowych. Dobrze zaplanowany pozwala szybciej wejść na rynek nieruchomości, zabezpieczyć przyszłość rodziny i uniknąć wieloletniego odkładania decyzji. Kluczem nie jest sam produkt, lecz strategia jego zastosowania – dopasowana do sytuacji życiowej, zawodowej i prawnej klienta.

Pracujesz w wojsku? Przeczytaj nasz artykuł dotyczący kredytu hipotecznego – kredyt hipoteczny dla wojskowych!

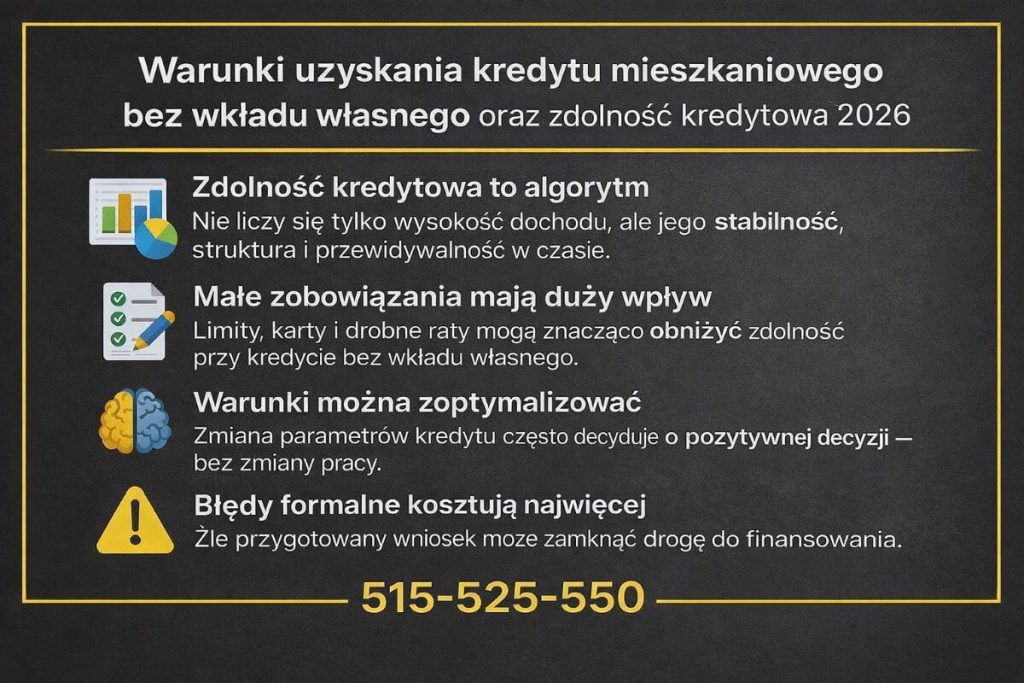

2. Warunki uzyskania kredytu mieszkaniowego bez wkładu własnego oraz zdolność kredytowa 2026

Dlaczego większość wniosków odpada już na etapie zdolności kredytowej

Najczęstszą przyczyną odmowy przy kredycie mieszkaniowym bez wkładu własnego nie jest brak oszczędności, lecz źle oceniona zdolność kredytowa. W 2026 roku banki analizują nie tylko wysokość dochodu, ale przede wszystkim jego stabilność, przewidywalność i odporność na zmiany. To oznacza, że dwie osoby z identycznymi zarobkami mogą otrzymać zupełnie różne decyzje kredytowe.

Jako doradca kredytowy i prawnik widzę regularnie sytuacje, w których klient „na papierze” spełnia warunki, ale przez drobne zobowiązania, niewłaściwą strukturę dochodu lub błędy formalne algorytm zdolności kredytowej działa na jego niekorzyść. Przy kredycie bez wkładu własnego margines błędu jest mniejszy niż przy klasycznym finansowaniu.

Jak banki w 2026 roku realnie liczą zdolność kredytową

Zdolność kredytowa w 2026 roku to zestaw precyzyjnych parametrów, a nie uznaniowa decyzja. Banki biorą pod uwagę m.in. typ umowy, długość zatrudnienia, branżę, obciążenia finansowe oraz prognozowaną stabilność dochodu w całym okresie kredytowania. Kluczowe znaczenie ma także sposób zarządzania bieżącymi zobowiązaniami – nawet niewielkie limity czy karty kredytowe mogą znacząco obniżyć wynik.

W kredycie mieszkaniowym bez wkładu własnego algorytmy są jeszcze bardziej restrykcyjne, ponieważ bank kompensuje brak kapitału własnego wyższymi wymaganiami jakościowymi wobec klienta. To właśnie w tym miejscu profesjonalna optymalizacja parametrów robi największą różnicę.

Kredyt mieszkaniowy bez wkładu własnego – kluczowe warunki i ich wpływ na decyzję

| Obszar analizy | Co jest oceniane w 2026 | Wpływ na zdolność kredytową | Najczęstsze błędy klientów |

| Dochód | Źródło, waluta, regularność | Bardzo wysoki | Zbyt krótki staż |

| Forma zatrudnienia | Umowa, działalność, kontrakt | Wysoki | Brak ciągłości |

| Zobowiązania | Kredyty, limity, karty | Bardzo wysoki | „Małe raty” |

| Koszty życia | Gospodarstwo domowe | Średni-wysoki | Niedoszacowanie |

| Historia kredytowa | BIK/KRD | Krytyczny | Opóźnienia sprzed lat |

| Wiek kredytobiorcy | Horyzont spłaty | Średni | Brak strategii |

| Rodzaj nieruchomości | Lokalizacja, standard | Średni | Umowa przedwstępna |

| Struktura wniosku | Parametry kredytu | Bardzo wysoki | Brak optymalizacji |

Jak spełnić warunki, nawet jeśli dziś wydają się poza zasięgiem

W praktyce bardzo rzadko spotykam klientów, którzy „nie mają zdolności”. Zdecydowanie częściej są to osoby, które nie mają jej w aktualnej konfiguracji. Zmiana okresu kredytowania, sposobu liczenia dochodu, uporządkowanie zobowiązań czy korekta historii kredytowej potrafią diametralnie zmienić wynik.

Dlatego przy kredycie mieszkaniowym bez wkładu własnego kluczowe jest działanie strategiczne, a nie składanie wniosków „na próbę”. Każda nieprzemyślana decyzja może obniżyć szanse w kolejnych etapach.

Warto wiedzieć – kredyt bez wkładu

W 2026 roku banki coraz częściej analizują zdolność kredytową w ujęciu długoterminowym, a nie tylko na moment składania wniosku. Oznacza to, że znaczenie ma nie tylko to, ile zarabiasz dziś, ale jak stabilna jest Twoja sytuacja w perspektywie kolejnych lat. To szczególnie istotne przy kredycie bez wkładu własnego.

Wniosek eksperta kredytowego Zielona Góra

Zdolność kredytowa nie jest barierą nie do przejścia – jest parametrem, który można świadomie kształtować. W kredycie mieszkaniowym bez wkładu własnego w 2026 roku wygrywają nie ci, którzy najwięcej zarabiają, lecz ci, którzy najlepiej przygotowali się do procesu. Odpowiednia strategia często decyduje o tym, czy kredyt jest możliwy, czy pozostaje tylko teorią.

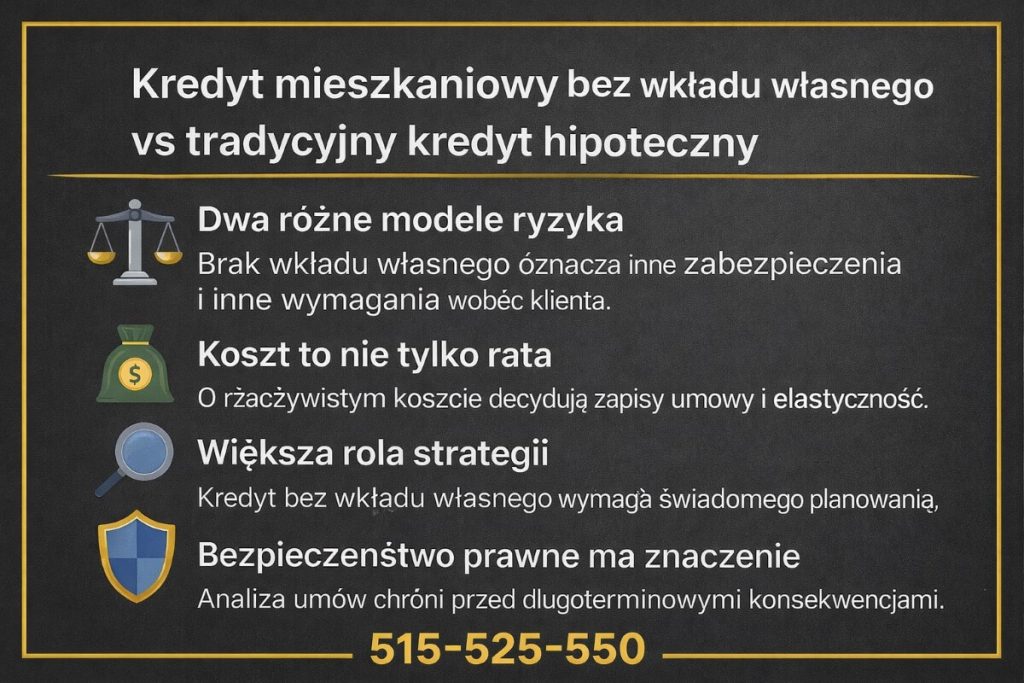

3. Kredyt mieszkaniowy bez wkładu własnego vs tradycyjny kredyt hipoteczny – różnice, koszty i ryzyka

Dwa sposoby wejścia na rynek nieruchomości – pozornie podobne, faktycznie różne

Na pierwszy rzut oka kredyt mieszkaniowy bez wkładu własnego i tradycyjny kredyt hipoteczny prowadzą do tego samego celu – zakupu nieruchomości. Różnica tkwi jednak w sposobie dojścia do tego celu. W klasycznym kredycie klient wnosi kapitał początkowy, który obniża ryzyko banku. W kredycie bez wkładu własnego ryzyko to jest kompensowane innymi mechanizmami, co wpływa na koszty, elastyczność oraz sposób oceny klienta.

Z punktu widzenia doradcy i prawnika kluczowe jest to, że wybór między tymi dwoma rozwiązaniami nie powinien być podyktowany wyłącznie brakiem oszczędności, lecz długofalową strategią finansową.

Koszty i zobowiązania, które często są pomijane na starcie

Najczęstszym błędem jest porównywanie wyłącznie wysokości raty. Tymczasem kredyt mieszkaniowy bez wkładu własnego może wiązać się z inną strukturą kosztów początkowych i długoterminowych, a także mniejszym marginesem błędu przy zmianach sytuacji życiowej. Tradycyjny kredyt hipoteczny daje większy bufor bezpieczeństwa, ale wymaga wcześniejszego zamrożenia kapitału.

Dlatego realne porównanie musi obejmować nie tylko koszt „tu i teraz”, lecz również elastyczność w przyszłości, możliwość nadpłat oraz odporność na wzrost obciążeń.

Kredyt mieszkaniowy bez wkładu własnego a kredyt hipoteczny – porównanie praktyczne

| Obszar | Kredyt mieszkaniowy bez wkładu własnego | Tradycyjny kredyt hipoteczny |

| Wkład własny | Zastąpiony zabezpieczeniem | Gotówka klienta |

| Próg wejścia | Niski | Wysoki |

| Wymagania jakościowe | Bardzo wysokie | Wysokie |

| Elastyczność na starcie | Ograniczona | Większa |

| Ryzyko błędów | Wysokie bez wsparcia | Umiarkowane |

| Koszty długoterminowe | Zależne od konstrukcji | Bardziej przewidywalne |

| Rola doradcy | Kluczowa | Opcjonalna |

| Bezpieczeństwo prawne | Wymaga analizy | Standardowe |

Co oznacza to w praktyce dla kredytobiorcy

Dla wielu osób kredyt mieszkaniowy bez wkładu własnego jest szansą na przyspieszenie decyzji życiowej. Dla innych – rozwiązaniem, które przy braku odpowiedniego przygotowania może okazać się zbyt obciążające. Tradycyjny kredyt hipoteczny jest prostszy w obsłudze, ale wymaga czasu na zgromadzenie środków, który nie zawsze działa na korzyść kupującego.

Warto wiedzieć – kredyt bez wkładu

Wbrew popularnym opiniom kredyt mieszkaniowy bez wkładu własnego nie zawsze jest droższy w całym okresie kredytowania. Ostateczny koszt zależy od konstrukcji umowy, momentu nadpłat oraz zmian sytuacji finansowej klienta. To dlatego porównania „z kalkulatora” bywają mylące.

Wniosek eksperta kredytowego Zielona Góra

Nie istnieje jeden „lepszy” kredyt dla wszystkich. Kredyt mieszkaniowy bez wkładu własnego i tradycyjny kredyt hipoteczny to narzędzia, które trzeba dopasować do konkretnej osoby, jej planów i odporności finansowej. Rolą doradcy kredytowego i prawnika jest wskazanie, które rozwiązanie zabezpiecza Twoje interesy nie tylko dziś, ale i za 10-15 lat.

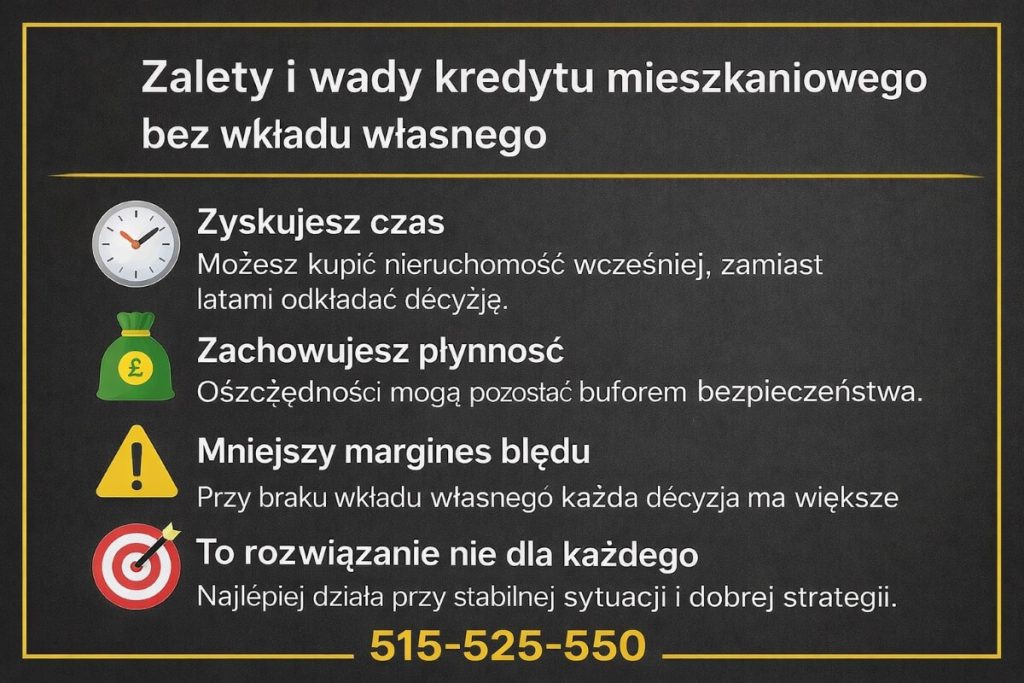

4. Zalety i wady kredytu mieszkaniowego bez wkładu własnego – kiedy to dobry wybór, a kiedy błąd

Gdy brak wkładu własnego blokuje decyzje życiowe

Dla wielu osób brak oszczędności oznacza wstrzymanie planów: odkładanie zakupu mieszkania, dalszy wynajem, niepewność jutra. Kredyt mieszkaniowy bez wkładu własnego pojawia się w tym momencie jako realna alternatywa, ale jednocześnie budzi obawy. Klienci pytają, czy nie jest to rozwiązanie „na skróty” i czy w dłuższej perspektywie nie okaże się zbyt obciążające.

Z mojego doświadczenia wynika, że największym problemem nie jest sam kredyt, lecz niewłaściwe dopasowanie go do sytuacji życiowej. Ten sam produkt może być dla jednej osoby ogromną szansą, a dla innej – kosztownym błędem.

Co realnie zyskujesz, decydując się na kredyt bez wkładu własnego

Największą zaletą kredytu mieszkaniowego bez wkładu własnego jest czas. Możliwość zakupu nieruchomości wcześniej oznacza stabilizację, uniezależnienie się od rynku najmu i często niższy koszt „mieszkania” w porównaniu do czynszu. Dla rodzin i osób planujących przyszłość to także aspekt psychologiczny – poczucie bezpieczeństwa i sprawczości.

Warto też pamiętać, że zachowanie oszczędności jako bufora finansowego może zwiększyć odporność na nieprzewidziane sytuacje. Paradoksalnie więc brak wkładu własnego nie zawsze oznacza większe ryzyko – pod warunkiem, że kredyt został prawidłowo skonstruowany.

Kiedy kredyt mieszkaniowy bez wkładu własnego staje się ryzykowny

Ryzyko pojawia się wtedy, gdy decyzja jest podejmowana wyłącznie emocjonalnie. Kredyt bez wkładu własnego wymaga stabilnych dochodów, świadomego zarządzania budżetem i gotowości na długoterminowe zobowiązanie. Przy braku planu awaryjnego, nadmiernych zobowiązaniach lub nieprzeanalizowanej umowie ryzyko znacząco rośnie.

Z perspektywy prawnika kluczowe są również zapisy umowne i konsekwencje ewentualnych zmian w sytuacji kredytobiorcy. To nie jest produkt, który powinno się wybierać bez pełnego zrozumienia skutków.

Kredyt mieszkaniowy bez wkładu własnego – bilans korzyści i zagrożeń

| Obszar | Potencjalne korzyści | Możliwe zagrożenia | Kiedy to dobre rozwiązanie |

| Start życiowy | Szybszy zakup nieruchomości | Brak bufora na start | Stabilna sytuacja |

| Płynność finansowa | Zachowanie oszczędności | Ryzyko nadmiernych kosztów | Świadomy budżet |

| Psychologia | Poczucie bezpieczeństwa | Presja długoterminowa | Plan na przyszłość |

| Koszty | Brak konieczności odkładania | Inna struktura opłat | Strategia nadpłat |

| Elastyczność | Wejście na rynek wcześniej | Mniejszy margines błędu | Wsparcie doradcy |

| Bezpieczeństwo prawne | Legalna konstrukcja | Ryzyko zapisów umownych | Analiza prawna |

Warto wiedzieć – kredyt bez wkładu

Kredyt mieszkaniowy bez wkładu własnego nie musi być rozwiązaniem docelowym na całe życie. W praktyce wielu klientów traktuje go jako etap przejściowy – z myślą o przyszłych nadpłatach, refinansowaniu lub zmianie warunków po ustabilizowaniu sytuacji finansowej.

Wniosek eksperta kredytowego Zielona Góra

Kredyt mieszkaniowy bez wkładu własnego jest dobrym wyborem wtedy, gdy przyspiesza realizację celów życiowych bez nadmiernego obciążania budżetu. Staje się błędem, gdy jest wybierany impulsywnie, bez analizy ryzyk i zapisów umownych. Rolą doradcy kredytowego i prawnika jest oddzielenie emocji od faktów i zaprojektowanie rozwiązania, które będzie bezpieczne także za kilka i kilkanaście lat.

📞 Zadzwoń – +48 515 525 550! Lepiej wiedzieć wcześniej, czy to rozwiązanie jest dla Ciebie, niż przekonać się o tym po podpisaniu umowy.

Posiadasz już kredyt hipoteczny? Jest on dla Ciebie za drogi? Przeczytaj nasz artykuł refinansowanie kredytu hipotecznego – kalkulator!

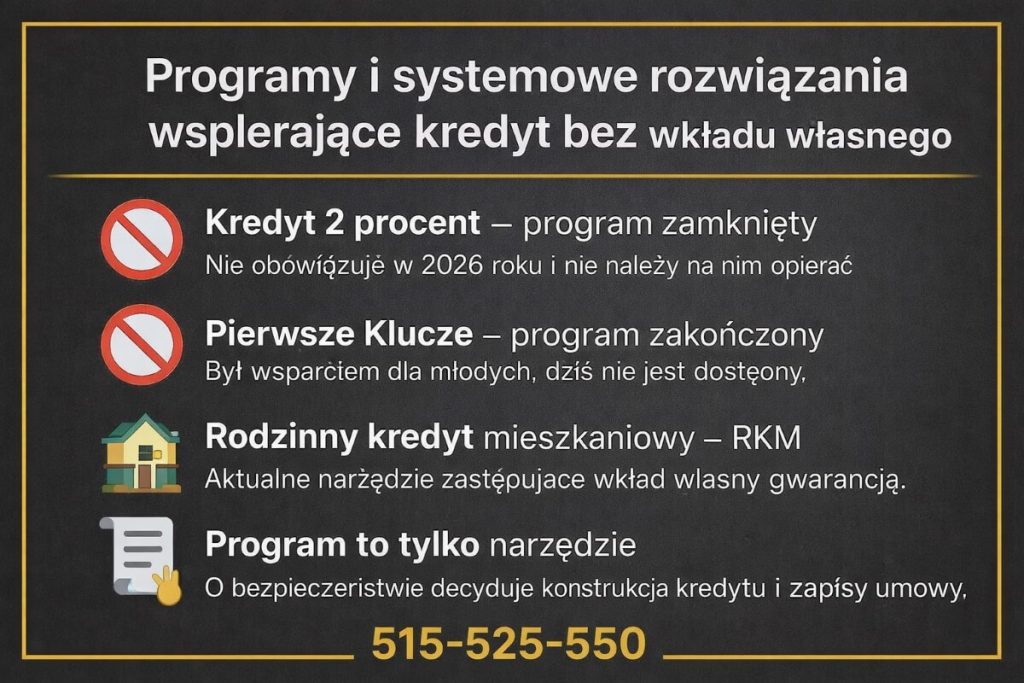

5. Programy i systemowe rozwiązania wspierające kredyt mieszkaniowy bez wkładu własnego

Dlaczego programy wsparcia zmieniły sposób finansowania mieszkań

Przez ostatnie lata państwowe programy mieszkaniowe realnie wpłynęły na dostępność kredytów. Wiele osób do dziś utożsamia kredyt mieszkaniowy bez wkładu własnego z hasłami, które już nie funkcjonują, takimi jak kredyt 2 procent czy Pierwsze Klucze. To były programy skierowane głównie do młodych, które spełniły swoją rolę, ale zostały zamknięte i nie obowiązują w 2026 roku.

Z perspektywy doradcy kredytowego i prawnika kluczowe jest uporządkowanie tej wiedzy. Klienci często odkładają decyzję, czekając na „powrót” znanych programów, nie zdając sobie sprawy, że obecnie dostępne rozwiązania mają inny charakter i inne zasady działania.

Rodzinny kredyt mieszkaniowy – RKM jako realne narzędzie w 2026 roku

Aktualnym systemowym rozwiązaniem umożliwiającym zakup nieruchomości bez wkładu własnego jest Rodzinny kredyt mieszkaniowy – RKM. Program ten nie polega na obniżaniu oprocentowania, jak kredyt 2 procent, ani na jednorazowym wsparciu startu, jak Pierwsze Klucze. Jego istotą jest zastąpienie wkładu własnego gwarancją, która pozwala spełnić formalne wymogi banku.

RKM daje realną szansę na kredyt mieszkaniowy bez wkładu własnego osobom, które posiadają zdolność kredytową, ale nie dysponują oszczędnościami. Jednocześnie program ten wymaga szczególnej ostrożności prawnej, ponieważ wiąże się z dodatkowymi warunkami i konsekwencjami na wypadek zmiany sytuacji życiowej.

Dlaczego nie każdy kredyt „z programem” jest dobrym wyborem

Najczęstszym błędem jest traktowanie programu wsparcia jako celu samego w sobie. Tymczasem zarówno zamknięte rozwiązania, takie jak kredyt 2 procent czy Pierwsze Klucze, jak i aktualny Rodzinny kredyt mieszkaniowy – RKM, są jedynie narzędziami, które muszą być dopasowane do konkretnej osoby.

Z perspektywy prawnej kluczowe jest zrozumienie zapisów umowy kredytowej, warunków utrzymania wsparcia oraz skutków ich naruszenia. Z perspektywy finansowej – wpływu programu na koszty długoterminowe i elastyczność kredytu.

Kredyt mieszkaniowy bez wkładu własnego – porównanie programów i rozwiązań

| Rozwiązanie | Status w 2026 | Dla kogo było / jest | Charakter wsparcia | Kluczowe ryzyka |

| Kredyt 2 procent | Program zamknięty | Młodzi | Dopłaty do rat | Brak dostępności |

| Pierwsze Klucze | Program zamknięty | Młodzi | Wsparcie startu | Brak kontynuacji |

| Rodzinny kredyt mieszkaniowy – RKM | Aktywny | Rodziny, single | Gwarancja wkładu | Warunki umowy |

| Kredyt bez programu | Aktywny | Każdy | Konstrukcja bankowa | Wyższe wymagania |

Warto wiedzieć – kredyt bez wkładu

Zamknięcie programów takich jak kredyt 2 procent czy Pierwsze Klucze nie oznacza, że kredyt mieszkaniowy bez wkładu własnego stał się niedostępny. Oznacza jedynie, że zmienił się model wsparcia – z dopłat na system gwarancyjny oraz indywidualne konstrukcje kredytowe.

Wniosek eksperta kredytowego Zielona Góra

Programy mieszkaniowe nigdy nie powinny być jedynym argumentem za wyborem kredytu. Rodzinny kredyt mieszkaniowy – RKM jest dziś realnym narzędziem, ale tylko wtedy, gdy jego użycie jest poprzedzone analizą prawną i finansową. Najbezpieczniejsze decyzje podejmują klienci, którzy traktują program jako element strategii, a nie jej fundament.

6. Kredyt mieszkaniowy bez wkładu własnego dla młodych, rodzin, singli i klientów z trudną historią kredytową

Różne sytuacje życiowe, jeden cel – własne mieszkanie

Kredyt mieszkaniowy bez wkładu własnego bywa postrzegany jako rozwiązanie „uniwersalne”, jednak w praktyce nie istnieje jeden model dobry dla wszystkich. Inne potrzeby ma osoba młoda rozpoczynająca karierę, inne rodzina z dziećmi, a jeszcze inne singiel czy klient, który w przeszłości miał problemy z terminową spłatą zobowiązań.

Z mojego doświadczenia wynika, że skuteczność finansowania zależy od tego, czy konstrukcja kredytu odzwierciedla realne życie kredytobiorcy, a nie wyłącznie parametry z kalkulatora. Właśnie dlatego tak istotna jest indywidualna analiza, obejmująca zarówno finanse, jak i aspekty prawne.

Jak zmienia się strategia kredytowa w zależności od profilu klienta

Osoby młode często dysponują rosnącym potencjałem dochodowym, ale krótką historią zawodową. W ich przypadku kluczowe jest właściwe zaprezentowanie stabilności zatrudnienia i perspektyw rozwoju. Rodziny natomiast wymagają uwzględnienia kosztów utrzymania oraz bezpieczeństwa w długim horyzoncie, szczególnie przy kredycie bez wkładu własnego.

Single częściej mają większą elastyczność finansową, ale też mniejszy margines bezpieczeństwa w razie utraty dochodu. Klienci z trudną historią kredytową wymagają dodatkowo analizy wpisów BIK/KRD, korekt danych oraz oceny ryzyk prawnych, zanim w ogóle dojdzie do złożenia wniosku.

Dlaczego błędy w dopasowaniu profilu kosztują najwięcej

Najczęstsze niepowodzenia wynikają z kopiowania rozwiązań „od znajomych” lub z internetu. Kredyt mieszkaniowy bez wkładu własnego nie wybacza takich uproszczeń. Źle dobrana strategia może skutkować odmową, gorszymi warunkami lub nadmiernym obciążeniem budżetu.

Rolą doradcy kredytowego i prawnika jest zaprojektowanie rozwiązania, które nie tylko umożliwia uzyskanie kredytu, ale również chroni klienta przed konsekwencjami w przyszłości.

Kredyt mieszkaniowy bez wkładu własnego – dopasowanie do profilu klienta

| Profil klienta | Główne wyzwania | Co jest kluczowe | Najczęstsze ryzyka | Rola doradcy |

| Młodzi | Krótki staż | Stabilność dochodu | Brak historii | Strategia startu |

| Rodziny | Koszty życia | Bezpieczeństwo | Przeciążenie budżetu | Optymalizacja |

| Single | Jedno źródło | Elastyczność | Utrata dochodu | Bufor finansowy |

| Trudna historia | Wpisy BIK/KRD | Korekty danych | Odmowa kredytu | Analiza prawna |

| Pracujący za granicą | Waluta | Przeliczenia | Zmienność kursów | Struktura wniosku |

| Samozatrudnieni | Dochód zmienny | Ciągłość | Sezonowość | Prezentacja dochodu |

Warto wiedzieć – kredyt bez wkładu

Posiadanie trudnej historii kredytowej nie wyklucza automatycznie kredytu mieszkaniowego bez wkładu własnego. W wielu przypadkach kluczowe znaczenie ma czas, sposób uregulowania zobowiązań oraz poprawność danych w rejestrach. Właśnie tu połączenie doradztwa kredytowego z wiedzą prawną daje realną przewagę.

Wniosek eksperta kredytowego Zielona Góra

Kredyt mieszkaniowy bez wkładu własnego działa najlepiej wtedy, gdy jest szyty na miarę konkretnej osoby, a nie grupy statystycznej. Młodzi, rodziny, single i klienci z trudną historią kredytową mogą osiągnąć ten sam cel – własne mieszkanie – pod warunkiem, że wybiorą odpowiednią strategię, a nie przypadkowe rozwiązanie.

7. Kredyt na mieszkanie, zakup domu i budowę domu bez wkładu własnego – aspekty prawne i praktyczne

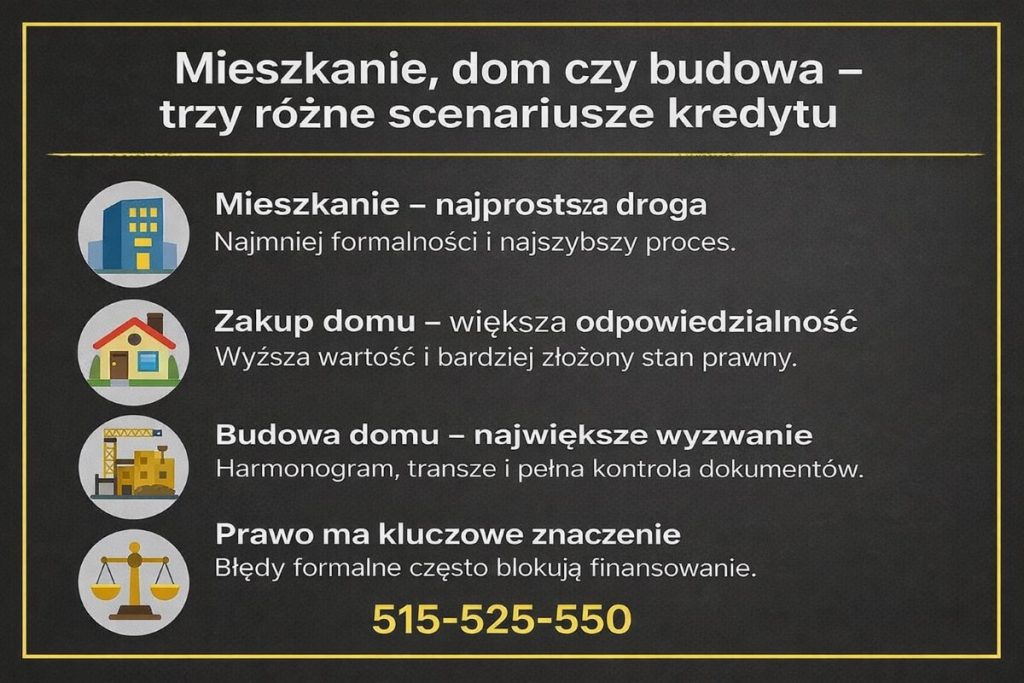

Dlaczego typ nieruchomości zmienia wszystko

Kredyt mieszkaniowy bez wkładu własnego wygląda inaczej w zależności od tego, czy finansujesz mieszkanie, gotowy dom, czy budowę domu. Z punktu widzenia banku – ale też prawa – są to trzy różne scenariusze, wymagające odmiennych zabezpieczeń, dokumentów i strategii. W praktyce wiele odmów wynika nie z braku zdolności, lecz z niedopasowania konstrukcji kredytu do rodzaju inwestycji.

Kredyt na mieszkanie bez wkładu własnego – najszybsza i najprostsza ścieżka

Kredyt na mieszkanie bez wkładu własnego jest zazwyczaj najłatwiejszy do przeprowadzenia, ponieważ lokal mieszkalny stanowi klarowne zabezpieczenie hipoteczne. Kluczowe znaczenie ma tu stan prawny nieruchomości – księga wieczysta, forma własności oraz zapisy umowy przedwstępnej.

Z perspektywy prawnika szczególnie ważne jest sprawdzenie, czy lokal nie jest obciążony roszczeniami, prawami osób trzecich lub zapisami, które mogą utrudnić ustanowienie hipoteki. Przy kredycie bez wkładu własnego bank dokładniej analizuje również relację ceny zakupu do wartości rynkowej, ponieważ nie posiada bufora w postaci kapitału klienta.

Dobrze przygotowany kredyt na mieszkanie pozwala szybko sfinalizować transakcję i jest często wybierany przez młodych oraz singli, którzy chcą wejść na rynek nieruchomości bez wieloletniego oszczędzania.

Kredyt na zakup domu bez wkładu własnego – większa wartość, większa odpowiedzialność

Zakup domu bez wkładu własnego to rozwiązanie bardziej wymagające, ale możliwe przy odpowiedniej strukturze wniosku. Dom jako nieruchomość wiąże się z wyższą wartością, większymi kosztami utrzymania oraz bardziej złożonym stanem prawnym, szczególnie w przypadku starszego budownictwa.

Z punktu widzenia prawa kluczowe jest sprawdzenie zgodności budynku z dokumentacją, decyzjami administracyjnymi oraz stanem faktycznym. Banki zwracają tu uwagę na działkę, dostęp do drogi publicznej, media oraz ewentualne obciążenia. Przy kredycie bez wkładu własnego każda niejasność działa na niekorzyść klienta.

Dla rodzin zakup domu często oznacza stabilizację na lata, dlatego konstrukcja kredytu musi uwzględniać długoterminowe bezpieczeństwo finansowe, a nie tylko bieżącą zdolność.

Kredyt na budowę domu bez wkładu własnego – najbardziej złożony wariant

Kredyt na budowę domu bez wkładu własnego to najtrudniejsza forma finansowania, wymagająca precyzyjnego planu, harmonogramu i pełnej dokumentacji. Bank finansuje nie gotowy produkt, lecz proces, który rozciąga się w czasie i generuje ryzyka.

Z perspektywy prawnika kluczowe są pozwolenia na budowę, projekt, kosztorys oraz tytuł prawny do działki. Każdy błąd formalny może wstrzymać wypłatę transz. Przy braku wkładu własnego bank szczególnie dokładnie kontroluje postępy prac i zgodność z harmonogramem.

Ten wariant wymaga od kredytobiorcy dużej dyscypliny finansowej, ale przy właściwym prowadzeniu procesu pozwala zrealizować inwestycję, która w innym przypadku byłaby niedostępna.

Kredyt bez wkładu własnego – porównanie trzech scenariuszy

| Element | Mieszkanie | Zakup domu | Budowa domu |

| Stopień trudności | Niski | Średni | Wysoki |

| Ryzyko prawne | Niskie-średnie | Średnie | Wysokie |

| Liczba dokumentów | Ograniczona | Rozszerzona | Bardzo duża |

| Kontrola banku | Standardowa | Wzmożona | Ciągła |

| Czas procesu | Krótki | Średni | Długi |

| Rola doradcy | Ważna | Kluczowa | Krytyczna |

Warto wiedzieć – kredyt bez wkładu

Przy kredycie mieszkaniowym bez wkładu własnego najczęściej odrzucane są wnioski dotyczące budowy domu, nie z powodu braku zdolności, lecz przez błędy formalne i niekompletną dokumentację. Dobre przygotowanie prawne znacząco zwiększa szanse powodzenia.

Wniosek eksperta kredytowego Zielona Góra

Im bardziej złożona inwestycja, tym większe znaczenie ma strategia i kontrola procesu. Kredyt na mieszkanie bez wkładu własnego to szybka droga do celu, zakup domu wymaga rozsądnego planu, a budowa domu – pełnego wsparcia eksperckiego. Każdy z tych wariantów może być bezpieczny, jeśli jest dobrze zaprojektowany od strony finansowej i prawnej.

Podpisujesz umowę przedwstępną? Przeczytaj nasz artykuł zadatek czy zaliczka?

8. Doradca kredytowy jako Twój negocjator – realne wsparcie, mobilność i bezpieczeństwo

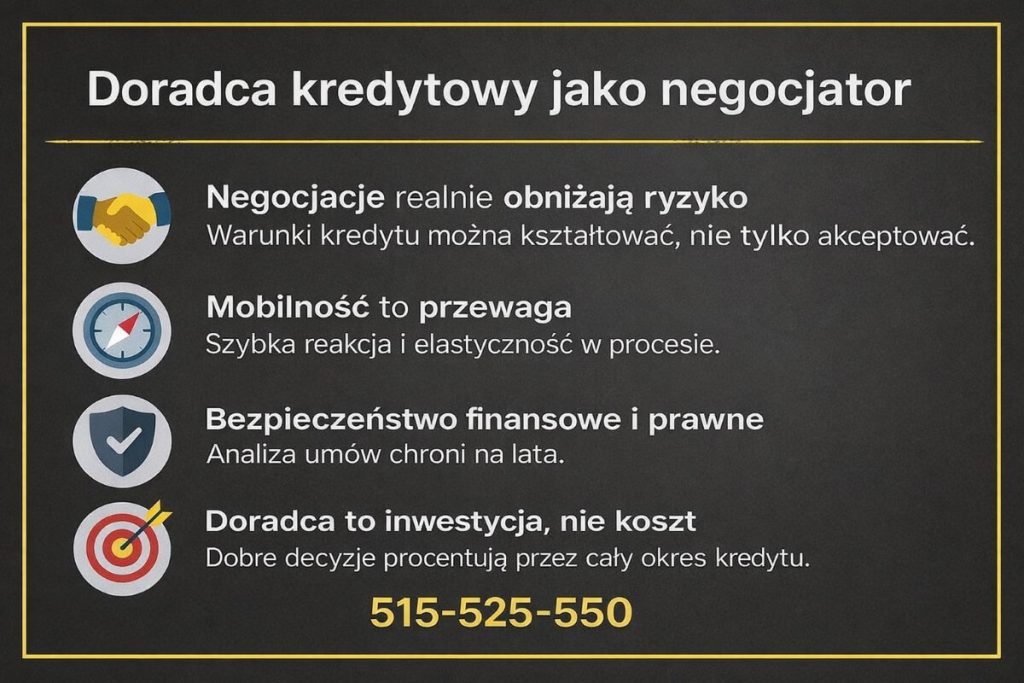

Dlaczego przy kredycie bez wkładu własnego negocjacje mają kluczowe znaczenie

Kredyt mieszkaniowy bez wkładu własnego jest konstrukcją wymagającą, w której bank zabezpiecza swoje ryzyko na wielu poziomach. To sprawia, że warunki umowy są w większym stopniu negocjowalne, ale jednocześnie bardziej złożone. Klient działający samodzielnie często skupia się wyłącznie na racie, pomijając zapisy, które w długim okresie decydują o kosztach i bezpieczeństwie.

Rolą doradcy kredytowego działającego jednocześnie jako prawnik jest ochrona interesu klienta – zarówno na etapie analizy oferty, jak i w trakcie negocjacji zapisów umownych. W praktyce to właśnie te negocjacje decydują, czy kredyt bez wkładu własnego będzie rozwiązaniem wspierającym, czy obciążającym.

Mobilność doradcy jako przewaga, a nie wygodny dodatek

Mobilny doradca kredytowy to nie tylko komfort spotkań poza oddziałem. To przede wszystkim niezależność od jednego schematu działania i możliwość reagowania na zmieniającą się sytuację klienta. Przy kredycie mieszkaniowym bez wkładu własnego liczy się czas, kolejność działań oraz spójność dokumentacji.

Z perspektywy prawnej mobilność oznacza także możliwość bieżącej analizy umów przedwstępnych, aktów notarialnych i zabezpieczeń – zanim pojawią się zapisy, które mogą zamknąć drogę do finansowania. Dzięki temu klient zyskuje poczucie kontroli nad procesem, a nie jedynie biernego uczestnictwa.

Bezpieczeństwo finansowe i prawne jako wspólny mianownik

Połączenie doradztwa kredytowego z wiedzą prawną daje efekt, którego nie zapewnia standardowa obsługa. Każdy kredyt mieszkaniowy bez wkładu własnego wymaga spojrzenia nie tylko na warunki finansowe, ale również na konsekwencje prawne w perspektywie wielu lat.

Doradca pełniący rolę negocjatora analizuje ryzyka związane z umową kredytową, umową przedwstępną oraz całym procesem zakupu nieruchomości. Dzięki temu klient podejmuje decyzję świadomie, a nie pod presją czasu lub emocji.

Rola doradcy kredytowego przy kredycie bez wkładu własnego – porównanie podejść

| Obszar | Bez doradcy | Z doradcą-negocjatorem |

| Analiza ofert | Ograniczona | Kompleksowa |

| Negocjacje | Minimalne | Aktywne |

| Bezpieczeństwo prawne | Przypadkowe | Kontrolowane |

| Elastyczność procesu | Niska | Wysoka |

| Ryzyko błędów | Wysokie | Zminimalizowane |

| Komfort klienta | Ograniczony | Pełny |

| Kontrola kosztów | Trudna | Strategiczna |

Warto wiedzieć – kredyt bez wkładu

Największe oszczędności przy kredycie mieszkaniowym bez wkładu własnego nie wynikają z obniżenia raty, lecz z właściwego ukształtowania zapisów umowy i eliminacji ryzyk, które mogą wygenerować koszty w przyszłości. To obszar, w którym doświadczenie negocjacyjne ma realną wartość finansową.

Wniosek eksperta kredytowego Zielona Góra

Doradca kredytowy pełniący rolę negocjatora to nie koszt, lecz inwestycja w bezpieczeństwo. Przy kredycie mieszkaniowym bez wkładu własnego różnice między dobrze i źle wynegocjowaną umową mogą decydować o komforcie finansowym przez kilkanaście lat. Mobilność, niezależność i wiedza prawna to dziś elementy, które realnie chronią interes klienta.

Pracujesz za granicą? Przeczytaj artykuł kredyt dla pracujących za granicą!

9. Proces uzyskania kredytu mieszkaniowego bez wkładu własnego – dokumenty, etapy i najczęstsze błędy

Dlaczego kolejność działań decyduje o powodzeniu

Przy kredycie mieszkaniowym bez wkładu własnego proces ma kluczowe znaczenie. W przeciwieństwie do klasycznego kredytu hipotecznego, tutaj nie ma miejsca na improwizację ani działanie „na skróty”. Każdy etap – od wstępnej analizy, przez dokumenty, po podpisanie umowy – musi być zaplanowany w odpowiedniej kolejności.

Z perspektywy doradcy kredytowego i prawnika widzę, że wiele odmów nie wynika z braku zdolności, lecz z błędów proceduralnych, które można było łatwo wyeliminować na początku. Kredyt bez wkładu własnego wymaga spójności dokumentów, poprawnych zapisów umownych oraz kontroli ryzyk prawnych jeszcze przed złożeniem wniosku.

Etapy, które trzeba przejść, by nie stracić szansy

Proces rozpoczyna się od analizy sytuacji finansowej i prawnej klienta. Dopiero na tej podstawie dobierana jest konstrukcja kredytu oraz strategia dalszych działań. Następnie przygotowywana jest dokumentacja dochodowa i nieruchomościowa, a w kolejnym kroku składany wniosek kredytowy.

Błędem jest rozpoczynanie procesu od podpisania umowy przedwstępnej lub rezerwacyjnej bez konsultacji. W kredycie mieszkaniowym bez wkładu własnego nieodwracalne zapisy w umowie mogą zablokować finansowanie, nawet jeśli spełnione są warunki dochodowe.

Najczęstsze błędy popełniane przez kredytobiorców

Najczęściej spotykanym problemem jest składanie wniosków „na próbę”, bez pełnej analizy zdolności i dokumentów. Każdy wniosek pozostawia ślad, a powtarzające się odmowy obniżają wiarygodność klienta. Kolejnym błędem jest bagatelizowanie drobnych zobowiązań oraz brak kontroli nad zapisami umów cywilnoprawnych.

Z perspektywy prawnej szczególnie niebezpieczne są umowy przedwstępne bez klauzul zabezpieczających interes kredytobiorcy. Przy kredycie bez wkładu własnego margines bezpieczeństwa jest mniejszy, dlatego każdy dokument musi być sprawdzony.

Kredyt mieszkaniowy bez wkładu własnego – proces i ryzyka na każdym etapie

| Etap procesu | Co jest analizowane | Typowe błędy | Konsekwencje | Jak pomaga doradca |

| Analiza wstępna | Dochody, BIK | Brak strategii | Odmowa | Plan działania |

| Wybór konstrukcji | Parametry kredytu | Schematy | Wysokie koszty | Optymalizacja |

| Dokumenty | Dochodowe i prawne | Braki formalne | Opóźnienia | Weryfikacja |

| Umowa przedwstępna | Zapisy prawne | Brak klauzul | Utrata zadatku | Analiza prawna |

| Wniosek | Spójność danych | Wnioski „w ciemno” | Negatywna historia | Selekcja |

| Decyzja | Warunki umowy | Brak negocjacji | Gorsze warunki | Negocjacje |

| Podpisanie | Umowa kredytowa | Pośpiech | Ryzyko prawne | Kontrola |

Warto wiedzieć – kredyt bez wkładu

W kredycie mieszkaniowym bez wkładu własnego najwięcej problemów pojawia się przed złożeniem wniosku, a nie po decyzji banku. To etap, na którym można jeszcze wszystko poprawić – pod warunkiem, że proces jest prowadzony świadomie i z odpowiednim wsparciem.

Wniosek eksperta kredytowego Zielona Góra

Proces kredytowy to nie formalność, lecz strategia, która decyduje o powodzeniu całej transakcji. Kredyt mieszkaniowy bez wkładu własnego wymaga precyzji, cierpliwości i kontroli na każdym etapie. Klienci, którzy przechodzą ten proces z doradcą kredytowym i prawnikiem, minimalizują ryzyko i maksymalizują szanse na bezpieczne finansowanie.

Czytelniku mieszkasz w Szprotawie? Obsługujemy całe województwo lubuskie! Przeczytaj nasz artykuł finanse Szprotawa!

10. Skontaktuj się z nami – bezpłatne wsparcie doradcy kredytowego

Realne wsparcie zamiast obietnic bez pokrycia

Kredyt mieszkaniowy bez wkładu własnego to jedna z najbardziej wymagających form finansowania nieruchomości. Wymaga nie tylko zdolności kredytowej, ale także przemyślanej strategii, znajomości procedur i pełnej kontroli prawnej nad całym procesem. Właśnie dlatego współpraca z odpowiednim doradcą ma kluczowe znaczenie.

Naszym celem nie jest „załatwienie kredytu za wszelką cenę”, lecz zaprojektowanie bezpiecznego rozwiązania, które będzie działało również za kilka, kilkanaście lat. Łączymy doświadczenie doradcy kredytowego z kompetencjami prawnymi, abyś mógł podejmować decyzje w oparciu o fakty, a nie presję czasu.

Jak wspieramy klientów przy kredycie bez wkładu własnego

Proces współpracy zaczyna się od analizy – Twojej sytuacji finansowej, planów życiowych i ryzyk prawnych. Następnie dobieramy odpowiednią konstrukcję kredytu mieszkaniowego bez wkładu własnego, przygotowujemy dokumenty i prowadzimy Cię przez cały proces – od pierwszych rozmów, przez negocjacje warunków, aż po podpisanie umowy kredytowej i akt notarialny.

W praktyce oznacza to, że nie działasz sam. Każdy etap jest kontrolowany, a potencjalne zagrożenia identyfikowane zanim staną się problemem.

Elastyczność i szybka reakcja wtedy, gdy to naprawdę ważne

Kredyt mieszkaniowy to proces dynamiczny. Zmieniają się warunki, dokumenty, czasem także Twoja sytuacja zawodowa lub rodzinna. Dlatego stawiamy na elastyczność i dostępność, a nie schematy.

Działamy mobilnie, reagujemy szybko i dostosowujemy strategię do aktualnej sytuacji. To szczególnie istotne przy kredycie bez wkładu własnego, gdzie margines błędu jest mniejszy, a każda decyzja ma większe konsekwencje finansowe i prawne.

W czym się specjalizujemy i dlaczego to ma znaczenie

Specjalizujemy się w kredytach hipotecznych, w tym w najbardziej wymagających przypadkach: bez wkładu własnego, z trudną historią kredytową, przy niestandardowych dochodach czy złożonych transakcjach nieruchomościowych. Nasze doświadczenie obejmuje zarówno doradztwo finansowe, jak i obsługę prawną procesu zakupu nieruchomości.

Dzięki temu nie tylko pomagamy uzyskać kredyt, ale także chronimy Twoje interesy na etapie umów przedwstępnych, zapisów kredytowych i finalizacji transakcji.

Doświadczenie, które przekłada się na bezpieczeństwo

Za nami 16 lat doświadczenia i współpraca z 18 bankami, co pozwala nam poruszać się swobodnie w realiach rynku i wybierać rozwiązania dopasowane do konkretnego klienta. To doświadczenie sprawia, że potrafimy przewidywać problemy, zanim się pojawią, oraz skutecznie negocjować warunki, które mają realny wpływ na koszt i bezpieczeństwo kredytu.

Zrób pierwszy krok świadomie 📞 Zadzwoń – +48 515 525 550!

Jeśli rozważasz kredyt mieszkaniowy bez wkładu własnego, nie podejmuj decyzji w ciemno. Jedna rozmowa wystarczy, aby sprawdzić, czy to rozwiązanie jest dla Ciebie bezpieczne i opłacalne.

Masz problemy ze zdolnością kredytową? Przeczytaj nasz artykuł jak poprawić zdolność kredytową!

Z nami kredyt to nie ryzyko – to zaplanowana decyzja.

11. FAQ – najczęściej zadawane pytania

Nie, ale wymaga wcześniejszego przygotowania.

Sprzedaż nieruchomości obciążonej kredytem bez wkładu własnego jest możliwa, jednak konieczne jest uwzględnienie dodatkowych zabezpieczeń, takich jak gwarancja BGK lub ubezpieczenia niskiego wkładu. W praktyce oznacza to konieczność rozliczenia tych zabezpieczeń przy sprzedaży lub refinansowaniu. Brak planu na tym etapie może opóźnić transakcję lub zwiększyć koszty wyjścia z kredytu.

Tak, ale nie zawsze w sposób negatywny.

Wiele osób zakłada, że kredyt bez wkładu własnego ogranicza nadpłaty, jednak kluczowe są zapisy umowy. Niektóre banki wprowadzają czasowe ograniczenia lub opłaty za wcześniejszą spłatę, inne pozwalają na elastyczne nadpłaty już od pierwszych lat. Właściwa analiza warunków przed podpisaniem umowy decyduje o realnej swobodzie finansowej w przyszłości.

Może ją istotnie ograniczyć.

Kredyt mieszkaniowy bez wkładu własnego często obciąża zdolność kredytową bardziej niż kredyt tradycyjny, ponieważ bank uwzględnia wyższe ryzyko i dodatkowe zabezpieczenia. W praktyce oznacza to mniejsze możliwości finansowania kolejnych inwestycji, leasingów czy kredytów gotówkowych. Dlatego decyzja o takim kredycie powinna uwzględniać długoterminowe plany finansowe, a nie tylko bieżącą potrzebę zakupu nieruchomości.

Tak, dlatego wymaga większej odporności finansowej.

Brak wkładu własnego oznacza mniejszy bufor bezpieczeństwa przy nieprzewidzianych zmianach życiowych. W sytuacjach takich jak rozwód, czasowa utrata dochodu czy konieczność zmiany miejsca zamieszkania, kredyt bez wkładu własnego daje mniej przestrzeni do negocjacji z bankiem. Z tego powodu kluczowe znaczenie ma konstrukcja umowy, rezerwy finansowe oraz wcześniejsze zaplanowanie scenariuszy awaryjnych.