Najważniejsze wnioski z artykułu

- Upadłość konsumencka to legalne narzędzie ochrony osoby trwale niewypłacalnej, a nie „kara” za wcześniejsze błędy finansowe.

- Kluczowym warunkiem ogłoszenia upadłości jest trwała niewypłacalność, a nie chwilowe problemy z regulowaniem zobowiązań.

- Sąd pełni rolę arbitra – ocenia fakty, dokumenty i realne możliwości dłużnika, decydując o upadłości, planie spłaty lub umorzeniu długów.

- Syndyk zarządza masą upadłości pod nadzorem sądu, ale jego działania są ograniczone przepisami i nie mogą naruszać minimum egzystencji.

- Nie wszystkie zobowiązania podlegają umorzeniu – alimenty i wybrane kary pozostają do zapłaty także po zakończeniu postępowania.

- Upadłość wpływa na majątek małżonków, dlatego planowanie przed złożeniem wniosku ma kluczowe znaczenie dla ochrony rodziny.

- Kompletna i spójna dokumentacja skraca postępowanie, zmniejsza liczbę wezwań z sądu i ogranicza ryzyko kosztownych błędów.

Spis treści:

- 1. Upadłość konsumencka – czym jest naprawdę i dlaczego dla wielu osób to jedyna droga wyjścia z długów

- 2. Dla kogo upadłość konsumencka ma sens, a kto powinien poszukać innego rozwiązania

- 3. Warunki i przesłanki ogłoszenia upadłości konsumenckiej w 2026 roku – co sąd faktycznie bada

- 4. Postępowanie upadłościowe krok po kroku – od wniosku do umorzenia długów

- 5. Dokumenty do upadłości konsumenckiej – co przygotować, by nie odrzucić sprawy na starcie

- 6. Rola sądu w procesie upadłości konsumenckiej – czego możesz się spodziewać jako dłużnik

- 7. Rola syndyka i jego realne uprawnienia wobec dłużnika – fakty zamiast strachu

- 8. Koszty upadłości konsumenckiej – ile to naprawdę kosztuje i gdzie ludzie najczęściej przepłacają

- 9. Umorzenie długów w upadłości konsumenckiej – co znika, a co zostaje na zawsze

- 10. Upadłość konsumencka a wspólny majątek małżonków – co dzieje się z rodziną i bezpieczeństwem finansowym

- 11. Upadłość konsumencka a BIK, BIG i KRD – jak długo widnieją wpisy i co można z nimi zrobić

- 12. Życie po ogłoszeniu upadłości konsumenckiej – obowiązki, ograniczenia i nowy porządek finansowy

- 13. Czy można ogłosić upadłość konsumencką drugi raz i jakie są tego konsekwencje

- 14. Najczęstsze błędy przy składaniu wniosku i po ogłoszeniu upadłości konsumenckiej

- 15. Upadłość konsumencka w liczbach – jak często Polacy decydują się na ten krok i dlaczego

- 16. Alternatywy dla upadłości konsumenckiej – kiedy lepsza jest konsolidacja, ugoda lub mediacje

- 17. Pomoc prawna w upadłości konsumenckiej – dlaczego doradca i prawnik w jednym robią różnicę

- 18. Upadłość konsumencka – opinie osób, które przeszły ten proces i odzyskały kontrolę

- 19. Podsumowanie – czy upadłość konsumencka to rzeczywiście nowy start finansowy

- FAQ – upadłość konsumencka

1. Upadłość konsumencka – czym jest naprawdę i dlaczego dla wielu osób to jedyna droga wyjścia z długów

Narastające zadłużenie, które odbiera kontrolę

Upadłość konsumencka to nie jest „ucieczka od odpowiedzialności”, lecz legalne narzędzie ochrony osoby, która utraciła realną zdolność do spłaty swoich zobowiązań. W praktyce trafiają do mnie osoby, które przez miesiące lub lata próbowały ratować się chwilówkami, kartami kredytowymi, refinansowaniami i ugodami. Problem nie polega już na wysokości rat, ale na braku możliwości ich regulowania – niezależnie od dobrej woli. Długi zaczynają żyć własnym życiem, a codzienność podporządkowana jest telefonom, pismom i egzekucjom.

Moment, w którym długi zaczynają rządzić życiem

Największym zagrożeniem nie jest sama kwota zadłużenia, lecz stan trwałej niewypłacalności. To moment, w którym dochody nie wystarczają nawet na bieżące zobowiązania, a każda próba „ratowania się” pogarsza sytuację. Wiele osób czeka z decyzją zbyt długo – aż pojawi się komornik, zajęcie wynagrodzenia albo blokada konta. Upadłość konsumencka działa najskuteczniej wtedy, gdy zatrzymuje spiralę, a nie wtedy, gdy ma sprzątać jej skutki.

Nowy początek w ramach prawa, a nie obietnica bez pokrycia

Upadłość konsumencka to formalne postępowanie sądowe, którego celem jest oddłużenie osoby fizycznej nieprowadzącej działalności gospodarczej. Może zakończyć się umorzeniem części lub całości długów, ale zawsze w ramach jasno określonych zasad. To nie „reset jednym kliknięciem”, lecz proces dający realną szansę na nowy start finansowy, uporządkowanie życia i odzyskanie spokoju. Właśnie dlatego tak ważne jest zrozumienie, czym upadłość jest naprawdę, zanim stanie się jedyną deską ratunku.

Warto wiedzieć – upadłość konsumencka

Upadłość konsumencka nie wymaga „idealnej historii” ani braku błędów w przeszłości. Sąd bada przede wszystkim aktualną niewypłacalność i jej przyczyny, a nie to, czy dłużnik zawsze podejmował idealne decyzje finansowe.

Wniosek eksperta kredytowego i prawnika

Z perspektywy doradcy i prawnika najczęstszym błędem jest odkładanie decyzji w czasie. Upadłość konsumencka działa najlepiej wtedy, gdy zatrzymuje eskalację problemu, a nie gdy próbuje naprawić jego najgorsze skutki. Im wcześniej zostanie przeanalizowana, tym więcej wariantów ochrony pozostaje po stronie dłużnika.

Upadłość konsumencka – czym jest naprawdę? Kluczowe fakty

| Zakres | Co to oznacza w praktyce |

| Status prawny | Postępowanie sądowe regulowane przepisami prawa |

| Dla kogo | Osoby fizyczne nieprowadzące działalności gospodarczej |

| Cel | Oddłużenie i uporządkowanie sytuacji finansowej |

| Efekt | Możliwe umorzenie długów w całości lub części |

| Ryzyko | Błędy formalne mogą wydłużyć lub zablokować proces |

| Korzyść | Zatrzymanie egzekucji i odzyskanie kontroli nad życiem |

Mieszkańcu Słubic specjalisty od finansów, który pomoże Ci podjąć odpowiedzialne decyzje finansowe? Przeczytaj nasz artykuł doradca kredytowy Słubice!

2. Dla kogo upadłość konsumencka ma sens, a kto powinien poszukać innego rozwiązania

Sytuacja, w której długi przestały być przejściowym problemem

Upadłość konsumencka ma sens wtedy, gdy zadłużenie nie jest chwilowe, lecz stałe i narastające. Mówimy o sytuacjach, w których dochody – nawet przy maksymalnych wyrzeczeniach – nie pozwalają na regulowanie zobowiązań, a kolejne miesiące nie przynoszą poprawy. To często osoby po utracie pracy, długiej chorobie, rozwodzie lub nieudanych próbach ratowania się kolejnymi pożyczkami. Kluczowe jest to, że brak zdolności do spłaty ma charakter trwały, a nie tylko przejściowy.

Moment, w którym inne ścieżki przestają działać

Zanim upadłość stanie się właściwą drogą, wiele osób próbuje konsolidacji, ugód z wierzycielami lub restrukturyzacji zadłużenia. Problem pojawia się wtedy, gdy banki odmawiają, a wierzyciele nie są skłonni do porozumienia. Jeśli jedyną „strategią” staje się przesuwanie terminów i gaszenie pożarów, upadłość konsumencka zaczyna pełnić funkcję ochrony przed dalszym pogarszaniem sytuacji, a nie radykalnego kroku bez powrotu.

Przypadki, w których upadłość nie jest najlepszym wyborem

Nie każda trudność finansowa kwalifikuje się do upadłości. Jeżeli problem ma charakter krótkoterminowy, a dochody realnie pozwalają na spłatę zadłużenia po restrukturyzacji, sąd może uznać, że upadłość nie jest uzasadniona. Dotyczy to również osób, które posiadają majątek pozwalający na uregulowanie zobowiązań bez naruszania minimum egzystencji. W takich sytuacjach lepszym rozwiązaniem bywa ugoda lub inna forma porozumienia, zanim sięgnie się po najdalej idące narzędzie prawne.

Warto wiedzieć – upadłość konsumencka

Sąd nie oczekuje, że dłużnik „nie popełnił żadnych błędów”. Analizowana jest przede wszystkim realna możliwość spłaty w przyszłości, a nie idealna historia finansowa z przeszłości.

Wniosek eksperta kredytowego i prawnika

Najlepsze decyzje zapadają po chłodnej analizie, a nie pod wpływem strachu. Upadłość konsumencka ma sens wtedy, gdy zamyka drogę dalszym stratom, a nie gdy jest próbą skrócenia sobie drogi. Właściwa kwalifikacja sytuacji to klucz do bezpieczeństwa.

Dla kogo upadłość konsumencka jest właściwym rozwiązaniem – porównanie

| Sytuacja finansowa | Upadłość konsumencka | Inne rozwiązania |

| Trwała niewypłacalność | ✔ Tak | ✖ Nieskuteczne |

| Brak zdolności kredytowej | ✔ Tak | ✖ Ograniczone |

| Przejściowe problemy | ✖ Zbyt daleko idące | ✔ Konsolidacja, ugoda |

| Stabilne dochody | ✖ Ryzykowne | ✔ Restrukturyzacja |

| Majątek pozwalający spłacić długi | ✖ Niekonieczne | ✔ Porozumienie |

Chcesz kupić nieruchomość i potrzebujesz finansowania? Mieszkasz w Słubicach? Przeczytaj nasz artykuł kredyt hipoteczny Słubice! A jeśli pracujesz za granicą i zarabiasz w EUR to polecamy kredyt hipoteczny EUR Słubice!

3. Warunki i przesłanki ogłoszenia upadłości konsumenckiej w 2026 roku – co sąd faktycznie bada

Trwała niewypłacalność jako punkt wyjścia do decyzji sądu

Podstawowym warunkiem ogłoszenia upadłości konsumenckiej jest trwała niewypłacalność, czyli stan, w którym dłużnik nie jest w stanie regulować swoich zobowiązań pieniężnych i nie ma realnych perspektyw poprawy tej sytuacji w najbliższym czasie. Sąd nie koncentruje się na pojedynczym opóźnieniu w spłacie, lecz na całości obrazu finansowego. Analizowane są dochody, koszty utrzymania, liczba zobowiązań oraz ich struktura. Kluczowe znaczenie ma odpowiedź na pytanie, czy niewypłacalność ma charakter utrwalony, a nie przejściowy.

Przyczyny zadłużenia i zachowanie dłużnika

Drugim obszarem analizy są przyczyny powstania długów. Sąd sprawdza, czy zadłużenie wynikało z losowych zdarzeń, takich jak choroba, utrata pracy czy rozpad rodziny, czy też było efektem rażąco nierozsądnych decyzji. Nie oznacza to automatycznego wykluczenia – prawo nie wymaga finansowej doskonałości. Istotne jest jednak to, czy dłużnik nie doprowadził do niewypłacalności celowo i czy współpracuje z sądem, przedstawiając rzetelne dane.

Realne możliwości spłaty w przyszłości

Ostatnim elementem oceny jest przyszłość. Sąd bada, czy istnieją realne perspektywy poprawy sytuacji finansowej, które pozwoliłyby na spłatę zobowiązań bez sięgania po upadłość. Jeśli dochody są stabilne i wystarczające, upadłość może zostać uznana za środek nieproporcjonalny. Jeżeli jednak prognozy wskazują na brak takiej możliwości, upadłość konsumencka staje się uzasadnionym narzędziem ochrony dłużnika.

Warto wiedzieć – upadłość konsumencka

Brak majątku nie jest przeszkodą w ogłoszeniu upadłości. W praktyce wiele postępowań dotyczy osób, które nie posiadają żadnych wartościowych składników majątku, a mimo to spełniają warunki ustawowe.

Wniosek eksperta kredytowego i prawnika

Najczęstszą przyczyną oddalenia wniosku nie jest zadłużenie samo w sobie, lecz niewłaściwe przygotowanie argumentacji. Dobrze opisane przyczyny niewypłacalności i spójna dokumentacja znacząco zwiększają szanse na pozytywne rozstrzygnięcie.

Warunki upadłości konsumenckiej – jak patrzy na nie sąd

| Obszar oceny | Co jest analizowane | Znaczenie dla decyzji |

| Niewypłacalność | Brak możliwości spłaty zobowiązań | Kluczowe |

| Dochody | Aktualne i prognozowane wpływy | Bardzo wysokie |

| Przyczyny długów | Losowe vs zawinione | Wysokie |

| Postawa dłużnika | Rzetelność i współpraca | Wysokie |

| Majątek | Zakres i realna wartość | Pomocnicze |

| Perspektywy poprawy | Szanse na samodzielną spłatę | Decydujące |

Pracujesz w wojsku i chciałbyś kupić mieszkanie? Polecamy do przeczytania nasz artykuł kredyt mieszkaniowy dla wojskowych!

4. Postępowanie upadłościowe krok po kroku – od wniosku do umorzenia długów

Złożenie wniosku jako moment przełomowy

Postępowanie upadłościowe rozpoczyna się w chwili złożenia wniosku do sądu. To etap, który w praktyce decyduje o dalszym losie sprawy. Wniosek musi jasno przedstawiać sytuację finansową dłużnika, przyczyny niewypłacalności oraz aktualny stan majątkowy. Nie jest to formalność techniczna, lecz opis historii zadłużenia w języku zrozumiałym dla sądu. Błędy lub braki na tym etapie mogą wydłużyć postępowanie albo doprowadzić do jego oddalenia.

Decyzja sądu i otwarcie postępowania

Po analizie wniosku sąd podejmuje decyzję o ogłoszeniu upadłości lub jej odmowie. W przypadku pozytywnego rozstrzygnięcia następuje otwarcie postępowania i wyznaczenie syndyka. Od tego momentu dłużnik znajduje się pod ochroną prawa – wstrzymywane są egzekucje, a wierzyciele tracą możliwość samodzielnego dochodzenia roszczeń. To etap, który przynosi realną ulgę psychiczną i finansową, choć wiąże się również z nowymi obowiązkami informacyjnymi.

Ustalanie planu spłaty lub umorzenie zobowiązań

Kolejnym krokiem jest analiza możliwości spłaty zobowiązań w ramach planu spłaty wierzycieli albo – w określonych przypadkach – umorzenie długów bez planu. Sąd bierze pod uwagę sytuację życiową dłużnika, jego wiek, stan zdrowia i perspektywy zarobkowe. Plan spłaty ma charakter realistyczny, a nie represyjny. Jego celem nie jest dalsze obciążanie, lecz stopniowe wyprowadzenie z zadłużenia.

Zakończenie postępowania i nowy etap życia

Po wykonaniu planu spłaty lub wydaniu decyzji o umorzeniu zobowiązań postępowanie zostaje zakończone. Dłużnik formalnie odzyskuje zdolność do normalnego funkcjonowania finansowego. To nie oznacza automatycznego powrotu do kredytów, ale realną szansę na odbudowę stabilności i uporządkowanie życia bez presji dawnych długów.

Warto wiedzieć – upadłość konsumencka

Czas trwania postępowania upadłościowego jest bardzo zróżnicowany. W praktyce może wynosić od kilku miesięcy do kilku lat, w zależności od stopnia skomplikowania sprawy i sytuacji dłużnika.

Wniosek eksperta kredytowego i prawnika

Największe znaczenie ma początek procesu. Dobrze przygotowany wniosek skraca postępowanie, ogranicza stres i pozwala szybciej dojść do etapu realnego oddłużenia. Improwizacja na starcie niemal zawsze oznacza problemy później.

Etapy postępowania upadłościowego – jak wygląda proces w praktyce

| Etap | Co się dzieje | Znaczenie dla dłużnika |

| Złożenie wniosku | Przedstawienie sytuacji finansowej | Kluczowe |

| Decyzja sądu | Ogłoszenie upadłości | Zatrzymanie egzekucji |

| Wyznaczenie syndyka | Nadzór nad majątkiem | Ochrona prawna |

| Analiza możliwości spłaty | Ocena dochodów i kosztów | Ustalenie planu |

| Plan spłaty lub umorzenie | Decyzja końcowa | Oddłużenie |

| Zakończenie postępowania | Formalny koniec sprawy | Nowy start |

Potrzebujesz wsparcia przy kredycie hipotecznym? Przeczytaj nasz artykuł Rodzinny Kredyt Mieszkaniowy!

5. Dokumenty do upadłości konsumenckiej – co przygotować, by nie odrzucić sprawy na starcie

Kompletność dokumentów jako fundament postępowania

Dokumenty w postępowaniu upadłościowym nie są dodatkiem, lecz podstawą oceny sytuacji dłużnika przez sąd. Braki formalne nie tylko wydłużają proces, ale mogą skutkować oddaleniem wniosku już na początku. Sąd oczekuje pełnego obrazu finansów: źródeł dochodu, zobowiązań, majątku oraz kosztów utrzymania. Każdy element ma znaczenie, ponieważ tworzy spójną historię niewypłacalności, którą trzeba udowodnić, a nie tylko opisać.

Rzetelność danych i spójność informacji

Najczęstszym problemem nie jest brak dokumentów, lecz niespójność danych. Inne kwoty w umowach, inne w zestawieniach, pominięte zobowiązania albo nieaktualne zaświadczenia – to sygnały ostrzegawcze dla sądu. W postępowaniu upadłościowym obowiązuje zasada pełnej transparentności. Ukrycie długu lub majątku, nawet nieumyślne, może zostać potraktowane jako działanie na niekorzyść wierzycieli i podważyć wiarygodność wniosku.

Przygotowanie dokumentów jako element strategii

Dokumentacja nie powinna być zbiorem przypadkowych papierów. Dobrze przygotowany wniosek opiera się na logicznie uporządkowanych załącznikach, które potwierdzają to, co zostało opisane w uzasadnieniu. Dzięki temu sąd nie musi domyślać się intencji dłużnika ani samodzielnie rekonstruować jego sytuacji finansowej. To skraca czas analizy i zmniejsza ryzyko dodatkowych wezwań do uzupełnień.

Warto wiedzieć – upadłość konsumencka

Brak jednego dokumentu nie zawsze oznacza porażkę. Kluczowe jest wskazanie, dlaczego dany dokument nie jest dostępny i jakie inne dowody potwierdzają opisywaną sytuację finansową.

Wniosek eksperta kredytowego i prawnika

W praktyce najlepiej przygotowane wnioski to te, w których dokumenty „opowiadają tę samą historię” co uzasadnienie. Spójność i porządek są często ważniejsze niż objętość załączników.

Dokumenty wymagane przy upadłości konsumenckiej – praktyczne zestawienie

| Rodzaj dokumentu | Co potwierdza | Dlaczego jest ważny |

| Wykaz wierzycieli | Zakres zadłużenia | Podstawa oceny skali problemu |

| Umowy kredytowe i pożyczkowe | Źródło zobowiązań | Weryfikacja legalności długów |

| Zaświadczenia o dochodach | Aktualne wpływy | Ocena niewypłacalności |

| Koszty utrzymania | Minimum egzystencji | Ustalenie planu spłaty |

| Wykaz majątku | Stan posiadania | Ocena możliwości spłaty |

| Dokumenty losowe | Przyczyny zadłużenia | Uzasadnienie niewypłacalności |

Szukasz doradcy i prawnika jednocześnie! My tak działamy – przeczytaj doradca kredytowy i prawny!

6. Rola sądu w procesie upadłości konsumenckiej – czego możesz się spodziewać jako dłużnik

Sąd jako arbiter, a nie przeciwnik

Wielu dłużników podchodzi do sądu z dużym lękiem, traktując go jak instytucję, która „ocenia” i „rozlicza z błędów”. W rzeczywistości sąd w upadłości konsumenckiej pełni rolę bezstronnego arbitra, którego zadaniem jest sprawdzenie, czy spełnione są ustawowe przesłanki do oddłużenia. Nie chodzi o moralną ocenę decyzji finansowych, lecz o analizę faktów: niewypłacalności, jej przyczyn oraz realnych możliwości spłaty zobowiązań w przyszłości.

Zakres decyzji podejmowanych przez sąd

Sąd decyduje nie tylko o samym ogłoszeniu upadłości, ale także o kluczowych elementach dalszego postępowania. To on wyznacza syndyka, zatwierdza listę wierzycieli, a na końcu rozstrzyga o planie spłaty lub umorzeniu zobowiązań. Każda z tych decyzji opiera się na dokumentach oraz informacjach przekazanych przez dłużnika. Im bardziej klarowna i spójna dokumentacja, tym mniejsza dowolność interpretacyjna i większa przewidywalność rozstrzygnięć.

Kontrola, ale też ochrona dłużnika

Rola sądu nie ogranicza się do kontroli formalnej. Po ogłoszeniu upadłości sąd staje się również gwarantem ochrony dłużnika przed nieuprawnionymi działaniami wierzycieli. Egzekucje zostają wstrzymane, a kontakt wierzycieli z dłużnikiem odbywa się wyłącznie w ramach postępowania. Dzięki temu dłużnik zyskuje przestrzeń na uporządkowanie życia, bez ciągłej presji i chaosu informacyjnego.

Warto wiedzieć – upadłość konsumencka

Sąd nie oczekuje od dłużnika perfekcyjnej znajomości prawa. Jego rolą jest ocena faktów, a nie karanie za brak wiedzy czy wcześniejsze błędy finansowe.

Wniosek eksperta kredytowego i prawnika

Najlepsze relacje z sądem mają dłużnicy, którzy są transparentni i konsekwentni. Jasna komunikacja, kompletne dokumenty i brak sprzecznych informacji znacząco skracają postępowanie i ograniczają ryzyko niekorzystnych decyzji.

Rola sądu w upadłości konsumenckiej – zakres kompetencji

| Obszar | Decyzje sądu | Znaczenie dla dłużnika |

| Ogłoszenie upadłości | Akceptacja lub oddalenie wniosku | Kluczowe |

| Wyznaczenie syndyka | Nadzór nad postępowaniem | Organizacyjne |

| Lista wierzycieli | Zatwierdzenie roszczeń | Porządkowe |

| Plan spłaty | Określenie warunków | Finansowe |

| Umorzenie długów | Decyzja końcowa | Oddłużenie |

| Ochrona dłużnika | Wstrzymanie egzekucji | Bezpieczeństwo |

Zapraszamy do zapoznania się z artykułem o podobnej tematyce windykacja a upadłość konsumencka!

7. Rola syndyka i jego realne uprawnienia wobec dłużnika – fakty zamiast strachu

Kim jest syndyk i dlaczego budzi tyle obaw

Syndyk bywa postrzegany jako osoba, która „zabiera majątek” i kontroluje każdy ruch dłużnika. W rzeczywistości jego rola jest znacznie bardziej uporządkowana i sformalizowana. Syndyk działa na podstawie decyzji sądu i w granicach prawa, a jego zadaniem jest sprawne przeprowadzenie postępowania, a nie represjonowanie dłużnika. Najwięcej lęku wynika z niewiedzy oraz z mitów powielanych w internecie.

Zakres uprawnień i rzeczywiste obowiązki

Uprawnienia syndyka dotyczą przede wszystkim zarządzania majątkiem wchodzącym do masy upadłości oraz zbierania informacji niezbędnych do dalszych decyzji sądu. Syndyk może żądać dokumentów, wyjaśnień i współpracy, ale nie ma prawa dowolnie ingerować w życie prywatne dłużnika. Nie decyduje samodzielnie o umorzeniu długów ani o planie spłaty – jego rola ma charakter wykonawczy i sprawozdawczy.

Współpraca jako element bezpieczeństwa

Najlepszą strategią w relacji z syndykiem jest rzeczowa współpraca i transparentność. Ukrywanie informacji, opóźnianie odpowiedzi czy działanie pod wpływem strachu zwykle działa na niekorzyść dłużnika. Gdy komunikacja jest jasna, syndyk staje się elementem porządkującym proces, a nie źródłem zagrożenia. W praktyce to właśnie spokojna współpraca przyspiesza postępowanie i zmniejsza liczbę problemów formalnych.

Warto wiedzieć – upadłość konsumencka

Syndyk nie może zabrać przedmiotów niezbędnych do codziennego funkcjonowania ani pozbawić dłużnika środków na minimum egzystencji. Jego działania są zawsze ograniczone przepisami i nadzorem sądu.

Wniosek eksperta kredytowego i prawnika

Najwięcej trudności w postępowaniu mają osoby, które traktują syndyka jak wroga. Tymczasem to przewidywalna współpraca, a nie konfrontacja, daje największe poczucie bezpieczeństwa i kontroli nad przebiegiem sprawy.

Syndyk w praktyce – uprawnienia i granice

| Obszar | Co może syndyk | Czego nie może |

| Majątek | Zarządzać masą upadłości | Działać poza decyzją sądu |

| Informacje | Żądać dokumentów i wyjaśnień | Naruszać prywatności |

| Komunikacja | Kontaktować się z dłużnikiem | Nękać lub zastraszać |

| Decyzje | Składać wnioski do sądu | Samodzielnie umarzać długów |

| Kontrola | Sprawdzać rzetelność danych | Dowolnie interpretować prawo |

| Ochrona | Dbać o porządek postępowania | Pozbawiać minimum egzystencji |

8. Koszty upadłości konsumenckiej – ile to naprawdę kosztuje i gdzie ludzie najczęściej przepłacają

Opłaty sądowe i koszty formalne postępowania

Koszty upadłości konsumenckiej na początku wydają się niewielkie, co bywa mylące. Podstawową opłatą jest opłata sądowa od wniosku, która w porównaniu z wysokością długów zazwyczaj nie stanowi bariery. Trzeba jednak pamiętać, że postępowanie generuje również inne koszty formalne, związane z obsługą sprawy i czynnościami podejmowanymi w toku postępowania. Sąd zawsze ocenia, czy dłużnik jest w stanie je ponieść, a w określonych przypadkach koszty te mogą zostać rozłożone w czasie lub pokryte z masy upadłości.

Wynagrodzenie syndyka i jego wpływ na sytuację dłużnika

Jednym z najczęściej poruszanych tematów jest wynagrodzenie syndyka. Wbrew obawom, nie jest ono ustalane dowolnie ani „z kieszeni” dłużnika. Wynagrodzenie syndyka określane jest na podstawie przepisów i zależy od stopnia skomplikowania sprawy. W praktyce koszty te są wliczane w postępowanie i nie oznaczają dodatkowego, natychmiastowego obciążenia finansowego dla osoby ogłaszającej upadłość.

Gdzie najczęściej dochodzi do przepłacania

Największe koszty pojawiają się nie w sądzie, lecz poza nim. Wiele osób decyduje się na niesprawdzone firmy obiecujące „upadłość bez problemów”, pobierające wysokie zaliczki za przygotowanie wniosku. Brak realnej wiedzy prawnej często skutkuje błędami, które później generują dodatkowe wydatki i opóźnienia. Paradoksalnie próba oszczędzania na rzetelnym wsparciu bardzo często prowadzi do większych kosztów w dłuższej perspektywie.

Warto wiedzieć – upadłość konsumencka

Koszty postępowania nie muszą być ponoszone z góry w całości. Sąd bierze pod uwagę sytuację życiową dłużnika i może dostosować sposób ich rozliczenia do realnych możliwości finansowych.

Wniosek eksperta kredytowego i prawnika

Z punktu widzenia bezpieczeństwa finansowego ważniejsze od samej kwoty kosztów jest przewidywalność. Najdroższe są błędy, poprawki i cofanie się w procedurze. Dobrze zaplanowane postępowanie pozwala uniknąć niepotrzebnych wydatków.

Koszty upadłości konsumenckiej – co składa się na całość

| Rodzaj kosztu | Charakter | Kto ponosi |

| Opłata sądowa | Jednorazowa | Dłużnik |

| Koszty formalne | Procesowe | Masa upadłości |

| Wynagrodzenie syndyka | Regulowane przepisami | Masa upadłości |

| Przygotowanie wniosku | Opcjonalne | Dłużnik |

| Błędy formalne | Dodatkowe | Dłużnik |

| Przedłużenie postępowania | Pośrednie | Dłużnik |

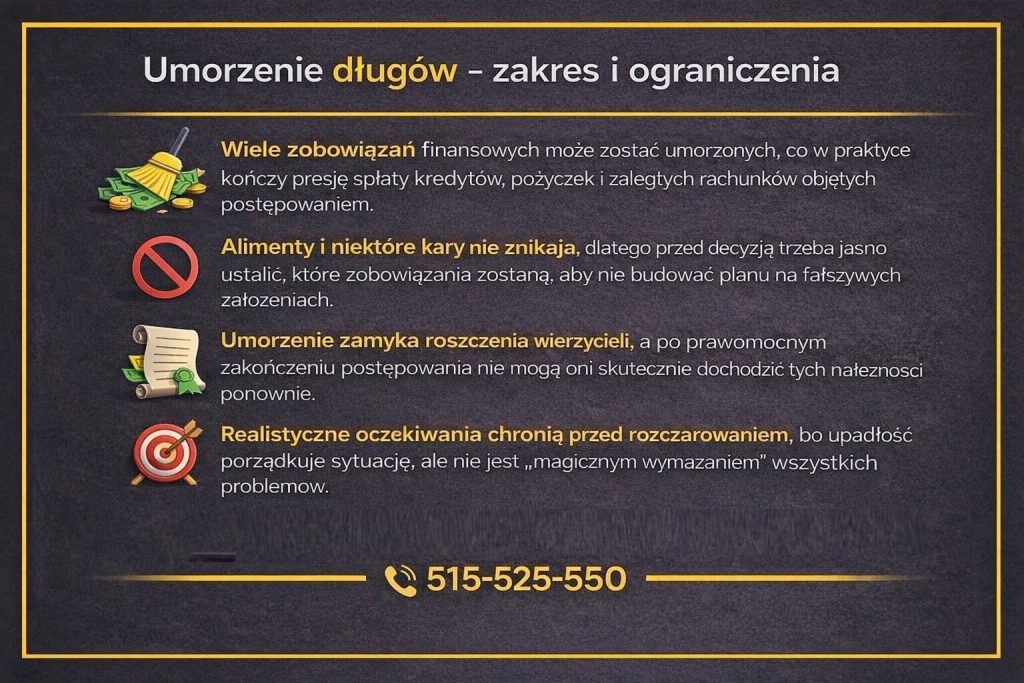

9. Umorzenie długów w upadłości konsumenckiej – co znika, a co zostaje na zawsze

Umorzenie jako realny cel postępowania

Dla większości osób upadłość konsumencka kojarzy się przede wszystkim z umorzeniem długów. I słusznie – to właśnie ten element decyduje o poczuciu ulgi i nowym starcie. Umorzenie nie jest jednak automatyczne ani jednakowe dla wszystkich. Sąd każdorazowo analizuje sytuację dłużnika i decyduje, czy umorzenie nastąpi po wykonaniu planu spłaty, czy też – w szczególnych przypadkach – bez jego ustalania. Kluczowe jest to, że umorzenie dotyczy wyłącznie zobowiązań objętych postępowaniem.

Długi, które mogą zostać umorzone

Umorzeniu najczęściej podlegają zobowiązania wynikające z kredytów, pożyczek, kart kredytowych, chwilówek czy niespłaconych rachunków. Dotyczy to zarówno wierzycieli bankowych, jak i prywatnych. Dla dłużnika oznacza to definitywne zakończenie problemu – po prawomocnym zakończeniu postępowania wierzyciele nie mogą już dochodzić tych należności. To moment, w którym przeszłe długi przestają wpływać na codzienne decyzje finansowe.

Zobowiązania, które pozostają mimo upadłości

Nie wszystkie długi znikają wraz z ogłoszeniem upadłości. Prawo chroni określone kategorie roszczeń, takie jak alimenty, odszkodowania za szkody wyrządzone umyślnie czy niektóre grzywny i kary pieniężne. Te zobowiązania pozostają do spłaty niezależnie od przebiegu postępowania. Dlatego tak istotne jest, aby przed złożeniem wniosku dokładnie wiedzieć, które długi mogą zostać umorzone, a które nie.

Warto wiedzieć – upadłość konsumencka

Umorzenie długów nie oznacza „wymazania historii”. Informacje o upadłości pozostają w rejestrach przez określony czas, ale sam dług objęty umorzeniem przestaje istnieć w obrocie prawnym.

Wniosek eksperta kredytowego i prawnika

Największe rozczarowania pojawiają się wtedy, gdy ktoś oczekuje całkowitego zniknięcia wszystkich zobowiązań. Realistyczna analiza jeszcze przed złożeniem wniosku pozwala uniknąć błędnych założeń i spokojnie zaplanować życie po upadłości.

Umorzenie długów – co obejmuje postępowanie

| Rodzaj zobowiązania | Czy podlega umorzeniu | Uwagi praktyczne |

| Kredyty bankowe | Tak | Najczęściej umarzane |

| Pożyczki i chwilówki | Tak | Po zakończeniu postępowania |

| Karty kredytowe | Tak | W całości lub części |

| Alimenty | Nie | Zawsze do spłaty |

| Odszkodowania umyślne | Nie | Wyłączone ustawowo |

| Grzywny i kary | Nie | Obowiązują niezależnie |

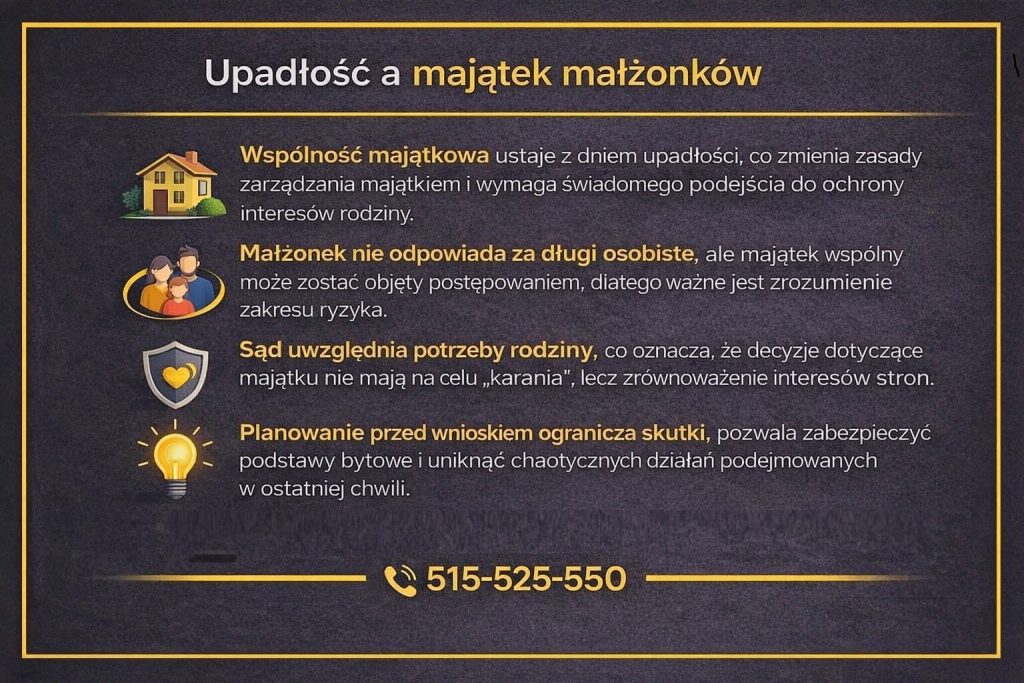

10. Upadłość konsumencka a wspólny majątek małżonków – co dzieje się z rodziną i bezpieczeństwem finansowym

Wspólność majątkowa jako punkt krytyczny decyzji

Upadłość konsumencka jednego z małżonków niemal zawsze rodzi pytania o los wspólnego majątku. Kluczowe znaczenie ma to, czy między małżonkami istnieje ustawowa wspólność majątkowa, czy rozdzielność. W przypadku wspólności, z dniem ogłoszenia upadłości powstaje rozdzielność z mocy prawa, a majątek wspólny wchodzi do masy upadłości. Nie oznacza to automatycznej utraty domu czy dorobku, lecz zmianę zasad zarządzania i ochrony składników majątku.

Zakres odpowiedzialności małżonka niebędącego dłużnikiem

Małżonek, który nie ogłasza upadłości, nie staje się dłużnikiem z tego tytułu. Odpowiada jednak w zakresie majątku wspólnego za zobowiązania powstałe w trakcie trwania wspólności. Sąd i syndyk analizują, które składniki majątku podlegają likwidacji, a które mogą zostać wyłączone ze względu na potrzeby rodziny. W praktyce celem postępowania nie jest destabilizacja życia rodzinnego, lecz sprawiedliwe rozliczenie wierzycieli przy zachowaniu minimum bezpieczeństwa.

Planowanie ochrony rodziny przed i w trakcie postępowania

Świadome przygotowanie do upadłości pozwala ograniczyć negatywne skutki dla rodziny. Znaczenie mają moment zaciągania zobowiązań, struktura majątku oraz wcześniejsze decyzje majątkowe. W wielu przypadkach możliwe jest wypracowanie rozwiązań, które chronią interesy małżonka i dzieci, jednocześnie realizując cele postępowania. Kluczowe jest działanie z wyprzedzeniem i oparcie się na rzetelnej analizie prawnej, a nie na domysłach.

Warto wiedzieć – upadłość konsumencka

Ogłoszenie upadłości jednego z małżonków nie powoduje odpowiedzialności drugiego za długi osobiste upadłego. Odpowiedzialność dotyczy wyłącznie zakresu majątku wspólnego.

Wniosek eksperta kredytowego i prawnika

Najwięcej problemów pojawia się wtedy, gdy decyzja o upadłości zapada bez rozmowy i planu. Wspólne omówienie sytuacji oraz właściwe przygotowanie pozwalają ochronić rodzinę i ograniczyć skutki finansowe, zamiast je potęgować.

Upadłość a majątek małżonków – kluczowe zależności

| Obszar | Co się zmienia | Skutek praktyczny |

| Wspólność majątkowa | Ustaje z dniem upadłości | Powstaje rozdzielność |

| Majątek wspólny | Wchodzi do masy upadłości | Analiza i ewentualna likwidacja |

| Małżonek niedłużnik | Nie odpowiada osobiście | Ochrona przed długami |

| Nieruchomości | Ocena indywidualna | Możliwość zachowania |

| Potrzeby rodziny | Uwzględniane przez sąd | Minimum bezpieczeństwa |

| Planowanie | Kluczowe przed wnioskiem | Ograniczenie ryzyk |

11. Upadłość konsumencka a BIK, BIG i KRD – jak długo widnieją wpisy i co można z nimi zrobić

Rejestry dłużników jako źródło największych obaw

Dla wielu osób rozważających upadłość konsumencką największym lękiem nie są już same długi, lecz pytanie o przyszłość finansową. BIK, BIG i KRD kojarzą się z trwałym „piętnem”, które zamyka drogę do normalnego funkcjonowania. Warto jednak wiedzieć, że wpisy w rejestrach nie są karą, lecz odzwierciedleniem stanu prawnego zobowiązań. Upadłość konsumencka porządkuje ten stan, choć nie usuwa informacji z dnia na dzień.

Upadłość konsumencka – jak długo widnieją informacje po upadłości

Po ogłoszeniu upadłości dane o zadłużeniu pozostają w bazach przez określony czas, zależny od rodzaju rejestru i sposobu zakończenia postępowania. W BIK informacje o zobowiązaniach objętych upadłością mogą być widoczne przez kilka lat, nawet po ich umorzeniu. W BIG i KRD wpisy są powiązane z istnieniem długu – po jego umorzeniu wierzyciel ma obowiązek aktualizacji danych. Kluczowe jest to, że upadłość zatrzymuje narastanie negatywnej historii, zamiast ją pogłębiać.

Realne możliwości odbudowy wiarygodności finansowej

Choć wpisy nie znikają od razu, upadłość konsumencka otwiera drogę do odbudowy. Brak nowych zaległości, stabilizacja dochodów i uporządkowanie finansów powodują, że z czasem negatywne wpisy tracą znaczenie. Co istotne, możliwe jest również podejmowanie działań korygujących błędne lub nieaktualne dane w rejestrach. Odbudowa wiarygodności to proces, ale znacznie łatwiejszy po oddłużeniu niż w trakcie niekończącej się spirali długów.

Warto wiedzieć – upadłość konsumencka

Upadłość konsumencka nie powoduje automatycznego „dożywotniego zakazu kredytowego”. Z czasem, przy stabilnej sytuacji finansowej, możliwe jest stopniowe odbudowanie zdolności do zawierania umów.

Wniosek eksperta kredytowego i prawnika

Największym błędem jest przekonanie, że rejestry zamykają przyszłość. W rzeczywistości to brak działania i dalsze zadłużanie się powoduje trwałe szkody. Upadłość porządkuje historię i daje punkt wyjścia do odbudowy.

Upadłość a rejestry dłużników – porównanie

| Rejestr | Co się dzieje po upadłości | Znaczenie praktyczne |

| BIK | Dane widoczne przez kilka lat | Stopniowa odbudowa |

| BIG | Aktualizacja po umorzeniu | Usunięcie wpisu |

| KRD | Zależne od istnienia długu | Korekta danych |

| Nowe zobowiązania | Brak narastania | Stabilizacja |

| Błędy w danych | Możliwość korekty | Ochrona interesów |

| Odbudowa | Proces rozłożony w czasie | Realna perspektywa |

12. Życie po ogłoszeniu upadłości konsumenckiej – obowiązki, ograniczenia i nowy porządek finansowy

Nowa rzeczywistość po zakończeniu presji zadłużenia

Ogłoszenie upadłości konsumenckiej to moment przełomowy, ale nie oznacza natychmiastowej pełnej swobody finansowej. Znika presja wierzycieli i egzekucji, jednak pojawia się nowy porządek, oparty na jasno określonych zasadach. Dłużnik zaczyna funkcjonować bez ciężaru dawnych zobowiązań, lecz jednocześnie musi dostosować się do ram wyznaczonych przez sąd. To etap stabilizacji, który pozwala wrócić do planowania codzienności bez strachu o jutro.

Obowiązki, które porządkują codzienne finanse

Po ogłoszeniu upadłości na dłużniku spoczywają określone obowiązki informacyjne i organizacyjne. Należy rzetelnie wykonywać ustalony plan spłaty, jeśli został nałożony, informować o zmianach sytuacji dochodowej oraz unikać działań mogących pogorszyć sytuację wierzycieli. Nie są to ograniczenia represyjne, lecz mechanizmy mające zapewnić uczciwość i przejrzystość procesu. Dla wielu osób to pierwsza okazja, by nauczyć się systematycznego zarządzania finansami.

Ograniczenia i realne możliwości rozwoju

Życie po upadłości wiąże się z pewnymi ograniczeniami, zwłaszcza w dostępie do finansowania. Kredyty i pożyczki nie są dostępne od razu, a budowanie wiarygodności wymaga czasu. Jednocześnie upadłość nie blokuje możliwości pracy, prowadzenia normalnego życia rodzinnego czy zawierania umów niezbędnych do funkcjonowania. W dłuższej perspektywie to punkt wyjścia do odbudowy stabilności, a nie trwałe zamknięcie drzwi.

Warto wiedzieć – upadłość konsumencka

Wielu dłużników zauważa poprawę jakości życia już w pierwszych miesiącach po ogłoszeniu upadłości, głównie dzięki zniknięciu stresu i niepewności związanej z narastającymi długami.

Wniosek eksperta kredytowego i prawnika

Najlepsze efekty przynosi traktowanie okresu po upadłości jako czasu nauki. Świadome zarządzanie budżetem i unikanie pochopnych decyzji finansowych pozwalają zbudować trwałe podstawy bezpieczeństwa na kolejne lata.

Życie po upadłości konsumenckiej – najważniejsze aspekty

| Obszar | Jak wygląda w praktyce | Znaczenie dla dłużnika |

| Egzekucje | Wstrzymane | Spokój i stabilizacja |

| Plan spłaty | Realistyczny i kontrolowany | Porządkowanie finansów |

| Dochody | Do dyspozycji minimum egzystencji | Bezpieczeństwo |

| Kredyty | Ograniczony dostęp | Czas na odbudowę |

| Praca i rodzina | Bez ograniczeń | Normalne funkcjonowanie |

| Przyszłość | Stopniowa odbudowa | Nowy start |

13. Czy można ogłosić upadłość konsumencką drugi raz i jakie są tego konsekwencje

Druga upadłość jako temat budzący najwięcej wątpliwości

Możliwość ponownego ogłoszenia upadłości konsumenckiej budzi wiele emocji i obaw. W powszechnym przekonaniu upadłość jest „jednorazową szansą”, po której nie ma już powrotu. Prawo nie wprowadza jednak całkowitego zakazu ponownej upadłości. Kluczowe znaczenie ma czas, okoliczności i sposób zakończenia poprzedniego postępowania. Sąd za każdym razem analizuje sytuację indywidualnie, nie opierając się wyłącznie na samym fakcie wcześniejszej upadłości.

Upadłość konsumencka – okoliczności, które sąd bierze pod uwagę przy kolejnym wniosku

Przy ponownej upadłości szczególnej ocenie podlega zachowanie dłużnika po zakończeniu wcześniejszego postępowania. Sąd sprawdza, czy nowa niewypłacalność wynika z niezależnych zdarzeń losowych, takich jak choroba, utrata pracy czy inne nagłe zmiany życiowe, czy też jest efektem lekkomyślnego zadłużania się. Istotne jest również to, czy wcześniejszy plan spłaty został wykonany rzetelnie. Brak współpracy lub nadużycie instytucji upadłości znacząco obniża szanse na pozytywne rozpatrzenie wniosku.

Konsekwencje i ryzyka ponownej upadłości

Druga upadłość konsumencka może wiązać się z ostrzejszym podejściem sądu. Plan spłaty bywa dłuższy, a zakres umorzenia bardziej ograniczony. W skrajnych przypadkach sąd może oddalić wniosek, uznając, że dłużnik nie wykorzystał poprzedniej szansy w sposób odpowiedzialny. Z drugiej strony, jeśli nowa niewypłacalność jest dobrze udokumentowana i niezawiniona, upadłość może ponownie pełnić funkcję ochrony przed całkowitą destabilizacją finansową.

Warto wiedzieć – upadłość konsumencka

Prawo nie wskazuje konkretnego limitu lat, po którym można ponownie ogłosić upadłość. Decydujące znaczenie mają przyczyny nowego zadłużenia oraz postawa dłużnika po wcześniejszym oddłużeniu.

Wniosek eksperta kredytowego i prawnika

Druga upadłość nigdy nie powinna być traktowana jako „plan B”. To rozwiązanie wyjątkowe, wymagające bardzo dobrej argumentacji. Rzetelne przygotowanie wniosku i jasne wykazanie przyczyn nowej niewypłacalności mają kluczowe znaczenie dla decyzji sądu.

Ponowna upadłość konsumencka – jak patrzy na nią sąd

| Obszar oceny | Znaczenie | Wpływ na decyzję |

| Czas od poprzedniej upadłości | Im dłuższy, tym lepiej | Wysoki |

| Przyczyny nowego zadłużenia | Losowe czy zawinione | Kluczowy |

| Wykonanie planu spłaty | Rzetelność i terminowość | Bardzo wysoki |

| Zachowanie po oddłużeniu | Odpowiedzialność finansowa | Wysoki |

| Skala nowej niewypłacalności | Trwałość problemu | Istotny |

| Postawa wobec sądu | Transparentność | Decydująca |

14. Najczęstsze błędy przy składaniu wniosku i po ogłoszeniu upadłości konsumenckiej

Błędy popełniane jeszcze przed złożeniem wniosku

Najwięcej problemów w upadłości konsumenckiej zaczyna się na etapie przygotowań. Dłużnicy często składają wniosek w pośpiechu, bez pełnej analizy swojej sytuacji i bez zrozumienia, jakie informacje są kluczowe dla sądu. Pomijanie części zobowiązań, zaniżanie dochodów lub brak logicznego opisu przyczyn niewypłacalności sprawiają, że wniosek traci wiarygodność. Sąd nie domyśla się intencji – ocenia to, co zostało przedstawione w dokumentach. Im więcej niejasności, tym większe ryzyko oddalenia sprawy lub jej znaczącego wydłużenia.

Nieświadome działania w trakcie postępowania

Po ogłoszeniu upadłości pojawiają się kolejne pułapki. Częstym błędem jest brak współpracy z syndykiem, opóźnianie odpowiedzi lub nieinformowanie o zmianach w sytuacji dochodowej. Dłużnicy czasem zakładają, że skoro egzekucje zostały wstrzymane, nie muszą już pilnować formalności. Tymczasem każde takie zaniedbanie może zostać negatywnie ocenione przez sąd. Upadłość konsumencka wymaga aktywnej postawy i rzetelności, nawet jeśli część obowiązków wydaje się uciążliwa.

Błędy po zakończeniu postępowania

Problemy pojawiają się także po umorzeniu długów lub zakończeniu planu spłaty. Niektórzy dłużnicy zbyt szybko wracają do ryzykownych decyzji finansowych, traktując oddłużenie jako „czystą kartę” bez konsekwencji. Brak kontroli nad budżetem i pochopne zobowiązania mogą prowadzić do ponownej niewypłacalności. Tymczasem okres po upadłości to czas, w którym należy utrwalać dobre nawyki, a nie powielać stare schematy.

Warto wiedzieć – upadłość konsumencka

Wiele błędów nie wynika ze złej woli, lecz z braku wiedzy. Wczesna konsultacja i sprawdzenie wniosku przed jego złożeniem pozwalają uniknąć większości problemów proceduralnych.

Wniosek eksperta kredytowego i prawnika

Z mojego doświadczenia wynika, że najdroższe w skutkach są błędy popełnione na początku. Jedna źle przygotowana decyzja potrafi wydłużyć postępowanie o miesiące, a nawet lata. Upadłość konsumencka wymaga strategii, nie improwizacji.

Najczęstsze błędy w upadłości konsumenckiej – przegląd

| Etap | Błąd | Skutek |

| Przygotowanie wniosku | Niepełne dane | Ryzyko oddalenia |

| Dokumenty | Niespójne informacje | Wezwania do uzupełnień |

| Postępowanie | Brak współpracy z syndykiem | Negatywna ocena |

| Obowiązki | Nieinformowanie o zmianach | Sankcje sądu |

| Po upadłości | Nowe zobowiązania | Ryzyko ponownej niewypłacalności |

| Planowanie | Brak budżetu | Utrata stabilności |

15. Upadłość konsumencka w liczbach – jak często Polacy decydują się na ten krok i dlaczego

Rosnąca skala problemu zadłużenia w Polsce

Upadłość konsumencka przestała być zjawiskiem marginalnym. Z roku na rok coraz więcej osób sięga po to rozwiązanie, co pokazuje nie tylko wzrost świadomości prawnej, ale też realną skalę problemów finansowych gospodarstw domowych. Dane statystyczne wskazują, że zadłużenie Polaków ma coraz częściej charakter trwały, a nie przejściowy. Wzrost kosztów życia, niestabilność dochodów i wcześniejsze zobowiązania zaciągane w okresach dobrej koniunktury sprawiają, że upadłość staje się narzędziem porządkującym, a nie ostatecznością zarezerwowaną dla nielicznych.

Kim są osoby ogłaszające upadłość konsumencką

Analiza statystyk pokazuje, że z upadłości korzystają osoby z bardzo różnych środowisk. Coraz rzadziej są to wyłącznie osoby długotrwale bezrobotne. Wśród upadłych znajdują się pracownicy etatowi, osoby samozatrudnione, a także emeryci i renciści. Łączy ich jedno – brak realnej możliwości spłaty zobowiązań przy zachowaniu minimum egzystencji. Co istotne, znaczną część spraw stanowią osoby, które przez długi czas próbowały radzić sobie samodzielnie, zanim zdecydowały się na formalne oddłużenie.

Upadłość konsumencka – dlaczego liczby rosną i co z nich wynika

Wzrost liczby upadłości nie oznacza „łatwiejszego” prawa, lecz lepsze dopasowanie przepisów do rzeczywistości. Dane pokazują, że upadłość konsumencka coraz częściej pełni funkcję kontrolowanego resetu, pozwalającego wrócić do stabilności zamiast latami funkcjonować w spirali zadłużenia. Statystyki są też ważnym sygnałem dla osób wahających się – pokazują, że nie jest to rozwiązanie wyjątkowe ani stygmatyzujące, lecz realnie wykorzystywane narzędzie prawne.

Warto wiedzieć – upadłość konsumencka

Wzrost liczby upadłości konsumenckich nie przekłada się na automatyczne „przyzwolenie” sądów. Każda sprawa nadal oceniana jest indywidualnie, a statystyki nie zastępują rzetelnej analizy sytuacji dłużnika.

Wniosek eksperta kredytowego i prawnika

Liczby pokazują jednoznacznie, że problem zadłużenia ma charakter systemowy, a nie jednostkowy. Upadłość konsumencka przestała być tematem tabu i coraz częściej jest świadomą decyzją o zatrzymaniu strat, a nie porażką finansową.

Upadłość konsumencka w liczbach – obraz zjawiska

| Obszar | Co pokazują dane | Znaczenie |

| Liczba upadłości | Stały wzrost rok do roku | Rosnąca świadomość |

| Profil dłużników | Zróżnicowane grupy | Powszechność problemu |

| Źródła zadłużenia | Kredyty i pożyczki | Skala zobowiązań |

| Czas zadłużenia | Wieloletni | Trwała niewypłacalność |

| Decyzja o upadłości | Po wielu próbach | Ostateczne uporządkowanie |

| Efekt | Oddłużenie i stabilizacja | Nowy start |

16. Alternatywy dla upadłości konsumenckiej – kiedy lepsza jest konsolidacja, ugoda lub mediacje

Sytuacje, w których upadłość nie jest jedynym wyjściem

Upadłość konsumencka jest skutecznym narzędziem, ale nie zawsze najlepszym pierwszym wyborem. W wielu przypadkach zadłużenie, choć dotkliwe, nadal pozostaje do opanowania innymi metodami, które nie niosą tak daleko idących konsekwencji prawnych. Kluczowe znaczenie ma ocena, czy niewypłacalność ma charakter trwały, czy też istnieje realna możliwość poprawy sytuacji finansowej w przewidywalnym czasie. Jeżeli dochody są stabilne, a problemem jest struktura zobowiązań, alternatywy mogą okazać się rozsądniejszym rozwiązaniem.

Konsolidacja i ugoda jako próba odzyskania kontroli

Konsolidacja polega na połączeniu kilku zobowiązań w jedno, z niższą ratą i dłuższym okresem spłaty. Daje ona oddech finansowy, ale wymaga zdolności do regularnych płatności. Ugody z wierzycielami działają podobnie – pozwalają zmniejszyć raty, odroczyć spłatę lub częściowo umorzyć odsetki. To rozwiązania dla osób, które nie utraciły całkowicie zdolności do spłaty, lecz potrzebują czasu i zmiany warunków. Należy jednak pamiętać, że nie każda ugoda realnie poprawia sytuację – czasem tylko przesuwa problem w czasie.

Mediacje i świadomy wybór ścieżki

Mediacje z wierzycielami są mniej formalnym, ale coraz częściej stosowanym narzędziem. Pozwalają na wypracowanie indywidualnych rozwiązań bez angażowania sądu. Ich skuteczność zależy jednak od dobrej woli obu stron i rzetelnej analizy finansowej. Najważniejsze jest, aby wybór alternatywy nie był podyktowany strachem przed upadłością, lecz chłodną oceną możliwości. Źle dobrane rozwiązanie może w efekcie przyspieszyć moment, w którym upadłość stanie się nieunikniona.

Warto wiedzieć – upadłość konsumencka

Alternatywy dla upadłości nie wstrzymują automatycznie egzekucji. Ochrona prawna pojawia się dopiero wtedy, gdy wierzyciele zaakceptują nowe warunki lub zostanie uruchomione formalne postępowanie.

Wniosek eksperta kredytowego i prawnika

Najczęstszym błędem jest wybieranie „łagodniejszego” rozwiązania bez realnych podstaw finansowych. Jeśli liczby się nie zgadzają, konsolidacja czy ugoda mogą jedynie wydłużyć okres stresu. Kluczem jest dopasowanie narzędzia do faktycznej skali problemu, a nie do obaw przed konsekwencjami.

Alternatywy dla upadłości konsumenckiej – porównanie

| Rozwiązanie | Dla kogo ma sens | Główne ryzyko |

| Konsolidacja | Stabilne dochody | Wydłużenie zadłużenia |

| Ugoda z wierzycielami | Częściowa wypłacalność | Brak zgody wierzycieli |

| Mediacje | Spory negocjacyjne | Ograniczona skuteczność |

| Restrukturyzacja | Krótkotrwałe problemy | Powrót długów |

| Upadłość konsumencka | Trwała niewypłacalność | Konsekwencje formalne |

| Brak działania | Każdy przypadek | Eskalacja problemu |

17. Pomoc prawna w upadłości konsumenckiej – dlaczego doradca i prawnik w jednym robią różnicę

Złożoność procesu, której nie widać na pierwszy rzut oka

Upadłość konsumencka często bywa przedstawiana jako prosta procedura: złożyć wniosek, poczekać na decyzję i odzyskać spokój. W praktyce to proces wieloetapowy, wymagający wiedzy finansowej i prawnej jednocześnie. Każda decyzja, od sposobu opisania przyczyn niewypłacalności po dobór dokumentów, wpływa na przebieg sprawy. Brak doświadczenia powoduje, że dłużnik skupia się na jednym aspekcie, pomijając inne, równie istotne. Właśnie tutaj połączenie kompetencji doradcy i prawnika ma kluczowe znaczenie.

Upadłość konsumencka – różnica między przygotowaniem a strategią

Samodzielne przygotowanie wniosku lub skorzystanie z przypadkowej pomocy często kończy się formalną poprawnością, ale brakiem spójnej strategii. Doradca kredytowy rozumie mechanizmy zadłużenia, strukturę zobowiązań i konsekwencje finansowe, natomiast prawnik potrafi przełożyć te informacje na język prawa. Działając razem, są w stanie zaprojektować przebieg postępowania, a nie tylko reagować na kolejne pisma sądu. To różnica między biernym uczestnictwem a świadomym zarządzaniem procesem.

Bezpieczeństwo decyzji i spokój psychiczny dłużnika

Jednym z najczęściej niedocenianych aspektów profesjonalnej pomocy jest bezpieczeństwo emocjonalne. Dłużnik, który wie, że jego sprawa jest prowadzona konsekwentnie i z planem, podejmuje decyzje spokojniej i rzadziej popełnia błędy. Wsparcie na każdym etapie – od analizy sytuacji, przez kontakt z sądem i syndykiem, aż po zakończenie postępowania – pozwala skupić się na odbudowie życia, a nie na ciągłym stresie związanym z procedurą.

Warto wiedzieć – upadłość konsumencka

Pomoc profesjonalna nie polega wyłącznie na „wypełnieniu wniosku”. Jej realna wartość ujawnia się w momentach kryzysowych, gdy pojawiają się wątpliwości sądu, dodatkowe pytania lub ryzyko niekorzystnej decyzji.

Wniosek eksperta kredytowego i prawnika

Z mojego doświadczenia wynika, że najlepiej prowadzone sprawy to te, w których analiza finansowa idzie w parze z argumentacją prawną. Doradca i prawnik w jednym zespole to nie koszt, lecz inwestycja w przewidywalność i bezpieczeństwo całego procesu.

Wsparcie przy upadłości konsumenckiej – porównanie podejść

| Zakres pomocy | Samodzielnie | Doradca + prawnik |

| Analiza sytuacji | Powierzchowna | Kompleksowa |

| Przygotowanie wniosku | Techniczne | Strategiczne |

| Kontakt z sądem | Reaktywny | Zaplanowany |

| Relacja z syndykiem | Stresująca | Uporządkowana |

| Ryzyko błędów | Wysokie | Minimalizowane |

| Komfort dłużnika | Niski | Wysoki |

18. Upadłość konsumencka – opinie osób, które przeszły ten proces i odzyskały kontrolę

Pierwszy etap – strach przed decyzją i niepewność

Relacje osób, które przeszły upadłość konsumencką, bardzo często zaczynają się od podobnych emocji: wstydu, lęku i obawy przed oceną. Dla wielu decyzja o złożeniu wniosku była odkładana miesiącami, a nawet latami. Pojawiał się strach przed sądem, syndykiem i reakcją rodziny. Wspólnym mianownikiem tych historii jest jednak moment, w którym długi przestały być tylko problemem finansowym, a zaczęły realnie niszczyć codzienne funkcjonowanie. To właśnie wtedy pojawiła się gotowość do podjęcia trudnej, ale koniecznej decyzji.

Moment przełomowy – odzyskanie spokoju i przewidywalności

Po ogłoszeniu upadłości wiele osób wskazuje na natychmiastową zmianę jakości życia. Zatrzymanie egzekucji, cisza telefonów od wierzycieli i jasne reguły postępowania dały poczucie kontroli, którego wcześniej brakowało. Opinie podkreślają, że nawet obowiązki związane z postępowaniem były łatwiejsze do udźwignięcia niż chaos sprzed upadłości. Dla wielu to pierwszy raz od lat, gdy mogli planować kolejny miesiąc bez strachu, a nie tylko reagować na kolejne wezwania do zapłaty.

Upadłość konsumencka – długofalowy efekt – zmiana podejścia do pieniędzy

Najciekawsze w opiniach osób po upadłości jest to, że proces ten często prowadzi do trwałej zmiany myślenia o finansach. Zamiast szukania „szybkich rozwiązań” pojawia się ostrożność, planowanie i świadomość konsekwencji. Upadłość konsumencka nie jest w tych relacjach końcem drogi, lecz punktem zwrotnym. Wielu rozmówców podkreśla, że dziś żyją skromniej, ale spokojniej, a poczucie bezpieczeństwa okazało się ważniejsze niż wcześniejszy standard życia.

Warto wiedzieć – upadłość konsumencka

Opinie osób po upadłości pokazują, że największa ulga przychodzi nie po umorzeniu długów, lecz już na etapie uporządkowania sytuacji i zatrzymania presji wierzycieli.

Wniosek eksperta kredytowego i prawnika

Historie klientów jasno pokazują, że upadłość konsumencka nie rozwiązuje wszystkich problemów, ale daje coś kluczowego: czas i przestrzeń na odbudowę. To właśnie ten moment decyduje o tym, czy proces stanie się realnym nowym startem.

Najczęściej powtarzające się wątki w opiniach po upadłości

| Etap | Co podkreślają dłużnicy | Efekt |

| Przed decyzją | Strach i wahanie | Odkładanie wniosku |

| Po ogłoszeniu | Ulga i cisza | Spokój psychiczny |

| W trakcie | Jasne zasady | Poczucie kontroli |

| Po zakończeniu | Nowe nawyki | Stabilizacja |

| Emocje | Mniej stresu | Lepsza jakość życia |

| Perspektywa | Ostrożność finansowa | Trwała zmiana |

19. Podsumowanie – czy upadłość konsumencka to rzeczywiście nowy start finansowy

Upadłość jako decyzja porządkująca, a nie porażka

Upadłość konsumencka bardzo często bywa postrzegana jako ostateczność, znak przegranej lub życiowego błędu. Tymczasem analiza całego procesu pokazuje, że jest to przede wszystkim narzędzie porządkujące sytuację finansową, gdy inne rozwiązania przestały działać. Dla wielu osób to pierwszy moment od lat, w którym chaos zadłużenia zostaje zatrzymany, a zasady gry stają się jasne. Upadłość nie cofa przeszłości, ale pozwala ją zamknąć w sposób kontrolowany i zgodny z prawem.

Nowy start wymagający odpowiedzialności

Nowy start finansowy nie oznacza braku obowiązków ani natychmiastowej poprawy wszystkich aspektów życia. Upadłość daje przestrzeń na odbudowę, ale to od dłużnika zależy, czy zostanie ona właściwie wykorzystana. Kluczowe znaczenie ma zmiana podejścia do pieniędzy, budżetowania i podejmowania zobowiązań. Osoby, które traktują upadłość jako lekcję, a nie jednorazowy „reset”, znacznie rzadziej wracają do problemów zadłużenia. To proces, w którym świadomość finansowa staje się ważniejsza niż szybki dostęp do pieniędzy.

Upadłość konsumencka – moment, w którym warto działać świadomie

Podsumowując całość, upadłość konsumencka nie jest rozwiązaniem dla każdego, ale dla wielu jest realną szansą na odzyskanie kontroli nad życiem. Największym zagrożeniem nie jest sama procedura, lecz brak decyzji i trwanie w spirali długów. Świadomie przeprowadzony proces, oparty na rzetelnej analizie i właściwym wsparciu, pozwala zamknąć trudny etap i rozpocząć kolejny z jasno określonymi zasadami. W tym sensie upadłość konsumencka może być początkiem stabilności, a nie końcem finansowych możliwości.

Warto wiedzieć – upadłość konsumencka

Nowy start po upadłości nie polega na szybkim powrocie do kredytów, lecz na odbudowie bezpieczeństwa. To właśnie stabilność i przewidywalność są największą wartością, jaką daje oddłużenie.

Wniosek eksperta kredytowego i prawnika

Z perspektywy doradczej upadłość konsumencka działa najlepiej wtedy, gdy jest elementem długofalowego planu, a nie impulsywną decyzją. Dobrze przeprowadzona pozwala zamknąć przeszłość i stworzyć solidne fundamenty pod przyszłe decyzje finansowe.

Upadłość konsumencka jako nowy start – bilans

| Obszar | Przed upadłością | Po zakończeniu |

| Zadłużenie | Narastające i chaotyczne | Uporządkowane lub umorzone |

| Presja wierzycieli | Stała i obciążająca | Zatrzymana |

| Decyzje finansowe | Reaktywne | Świadome |

| Poczucie kontroli | Brak | Stopniowo odzyskiwane |

| Bezpieczeństwo | Niskie | Stabilizujące się |

| Perspektywa | Krótkoterminowa | Długofalowa |

FAQ – upadłość konsumencka

Nie, sama upadłość konsumencka nie blokuje możliwości wynajmu mieszkania ani zawierania standardowych umów cywilnych. Wynajmujący nie mają dostępu do akt postępowania upadłościowego, a prawo nie nakłada na dłużnika obowiązku informowania o upadłości. Ograniczenia mogą wynikać wyłącznie z indywidualnych decyzji kontrahentów, a nie z przepisów prawa.

Tak, upadłość konsumencka nie ogranicza prawa do zmiany pracy ani podjęcia nowego zatrudnienia. Wręcz przeciwnie – poprawa sytuacji zawodowej jest postrzegana pozytywnie. Jedynym obowiązkiem dłużnika jest informowanie o zmianach dochodów, jeśli mają wpływ na plan spłaty. Sąd i syndyk nie ingerują w wybór pracodawcy ani formę zatrudnienia.

Tak, upadłość konsumencka może obejmować zobowiązania powstałe za granicą, o ile dłużnik ma centrum interesów życiowych w Polsce. Kluczowe jest prawidłowe wykazanie takich długów we wniosku oraz ich udokumentowanie. Sąd nie różnicuje zobowiązań według kraju pochodzenia, lecz według ich charakteru i zasad podlegania umorzeniu.

Tak, po ogłoszeniu upadłości dłużnik może posiadać konto bankowe i swobodnie z niego korzystać w zakresie środków przeznaczonych na bieżące życie. Konto nie służy już egzekucjom, a wynagrodzenie objęte jest ochroną. Bank nie może odmówić prowadzenia podstawowego rachunku wyłącznie z powodu upadłości konsumenckiej.