Refinansowanie kredytu – obniż koszt kredytu w 2026 r z doradcą! ⚠️

Najważniejsze wnioski z artykułu

- Refinansowanie kredytu hipotecznego w 2026 roku pozwala realnie obniżyć ratę lub koszt całkowity, jeśli jest poprzedzone pełną analizą umowy, zdolności kredytowej i wartości nieruchomości.

- Refinansowanie i konsolidacja to dwa różne rozwiązania – pierwsze obniża koszt kredytu, drugie często tylko zmniejsza ratę kosztem wyższych wydatków w długim okresie.

- Nawet kredyty, którym bank wcześniej odmówił refinansowania, często można przeprowadzić skutecznie dzięki odpowiedniej strategii i przygotowaniu dokumentów.

- Największym ryzykiem refinansowania są koszty ukryte, zapisy umowne i nieprawidłowo dobrany okres spłaty, dlatego analiza prawna ma kluczowe znaczenie.

- Doradca kredytowy i prawnik w jednym wzmacnia pozycję negocjacyjną klienta, poprawia parametry kredytu i eliminuje ryzyka niewidoczne na etapie oferty bankowej.

Spis treści:

- 1. Refinansowanie kredytu hipotecznego – co to jest i dlaczego dziś przepłacasz, nawet jeśli spłacasz „dobry” kredyt

- 2. Kiedy refinansowanie kredytu hipotecznego naprawdę się opłaca w 2026 roku

- 3. Refinansowanie kredytu hipotecznego a konsolidacja – różnice, które kosztują tysiące złotych

- 4. Jakie kredyty można refinansować i komu bank mówi „nie”, a doradca „da się”

- 5. Jak wygląda proces refinansowania kredytu hipotecznego krok po kroku – bez stresu i pułapek

- 6. Zalety refinansowania kredytu hipotecznego – nie tylko niższa rata, ale realna ulga w budżecie

- 7. Na co uważać – koszty, ryzyka i zapisy, które doradca – prawnik wyłapuje od razu

- 8. Doradca Twój negocjator – refinansowanie kredytu hipotecznego na warunkach, których sam nie wynegocjujesz

- 9. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo finansowe

- 10. Refinansowanie kredytu hipotecznego a BIK i zdolność kredytowa 2026 – kiedy problemy nie są przeszkodą

- 11. Najczęstsze błędy – jak klienci tracą, próbując działać sami

- 12. FAQ – refinansowanie kredytu hipotecznego

- 13. Skontaktuj się z nami – refinansowanie kredytu hipotecznego bez ryzyka i bez opłat

1. Refinansowanie kredytu hipotecznego – co to jest i dlaczego dziś przepłacasz, nawet jeśli spłacasz „dobry” kredyt

Kredyt, który kiedyś był rozsądny, dziś może być po prostu za drogi

Refinansowanie kredytu hipotecznego to zamiana obecnego kredytu na nowy, korzystniejszy, zaciągnięty na spłatę starego zobowiązania. Wielu kredytobiorców wychodzi z założenia, że skoro ich kredyt był „dobry” w momencie podpisania umowy, to nadal taki jest. To błąd. Rynek finansowy zmienia się szybciej niż warunki w Twojej umowie, a różnice w oprocentowaniu, marży czy kosztach dodatkowych potrafią oznaczać dziesiątki, a nawet setki tysięcy złotych straty w całym okresie spłaty.

Refinansowanie kredytu hipotecznego nie jest nowym kredytem „od zera”. To narzędzie do odzyskania kontroli nad ratą, kosztami i bezpieczeństwem finansowym, szczególnie w realiach 2026 roku, gdzie zdolność kredytowa liczona jest inaczej niż kilka lat temu.

Dlaczego większość kredytobiorców przepłaca i nawet o tym nie wie

Największy problem polega na tym, że bank nie ma interesu, aby informować Cię, że możesz płacić mniej. Jeśli rata wpływa regularnie, system działa. Tymczasem:

- oprocentowanie, które kiedyś było atrakcyjne, dziś bywa rynkowo niekonkurencyjne,

- zmieniły się zasady liczenia zdolności kredytowej 2026,

- Twoja sytuacja życiowa i zawodowa mogła się poprawić,

- na rynku pojawiły się inne konstrukcje kredytów hipotecznych, w tym bardziej przewidywalne warianty ze stałym oprocentowaniem.

Efekt? Płacisz więcej, niż musisz, bo nikt nie przeanalizował Twojej umowy z perspektywy aktualnych realiów – ani finansowych, ani prawnych.

Refinansowanie jako sposób na odzyskanie pieniędzy i spokoju

Dobrze przeprowadzone refinansowanie kredytu hipotecznego to nie tylko niższa rata. To często:

- lepsza struktura kosztów,

- większa przewidywalność spłaty,

- realna poprawa domowego budżetu,

- ograniczenie ryzyk zapisanych w starej umowie.

Jako doradca kredytowy i prawnik w jednym patrzę na refinansowanie szerzej niż tylko przez pryzmat oprocentowania. Analizuję umowę, historię w BIK, zdolność kredytową, zabezpieczenia i ryzyka prawne – bo dopiero wtedy refinansowanie faktycznie ma sens.

Refinansowanie kredytu hipotecznego – podstawowe różnice, które robią pieniądze

| Element | Obecny kredyt | Refinansowanie kredytu hipotecznego |

| Oprocentowanie | Ustalane kilka lat temu | Dopasowane do warunków 2026 |

| Rata | Często zawyżona | Potencjalnie niższa i stabilniejsza |

| Analiza umowy | Brak ponownej weryfikacji | Pełna analiza finansowa i prawna |

| Pozycja klienta | Pasywna | Aktywna, negocjacyjna |

| Kontrola kosztów | Ograniczona | Świadoma i policzalna |

Warto wiedzieć – refinansowanie kredytu hipotecznego

Refinansowanie kredytu hipotecznego nie wymaga zmiany nieruchomości ani nowego zakupu. To proces, który można przeprowadzić nawet wtedy, gdy kredyt spłacasz od wielu lat – pod warunkiem właściwej analizy zdolności kredytowej i zapisów umownych.

Wniosek doradcy kredytowego od refinansowania

Z mojego doświadczenia wynika, że największe oszczędności osiągają osoby, które nie czekają na „idealny moment”, tylko sprawdzają, czy ich obecny kredyt nadal jest optymalny. Refinansowanie kredytu hipotecznego to dziś jedno z niewielu legalnych narzędzi, które pozwala realnie obniżyć koszty bez zwiększania ryzyka. Kluczowe jest jednak to, jak i z kim ten proces przeprowadzisz.

Potrzebujesz finansowania zakupu nieruchomości? Przeczytaj nasz artykuł – kredyt hipoteczny!

2. Kiedy refinansowanie kredytu hipotecznego naprawdę się opłaca w 2026 roku

Zmiany na rynku, które działają na Twoją korzyść

Rok 2026 to zupełnie inne realia niż moment, w którym większość kredytobiorców podpisywała swoje umowy. Zmieniły się mechanizmy liczenia zdolności kredytowej, konstrukcje kredytów hipotecznych oraz podejście do ryzyka. To właśnie te zmiany sprawiają, że refinansowanie kredytu hipotecznego dla wielu osób staje się realną szansą na poprawę sytuacji finansowej, a nie tylko teoretyczną opcją.

Jeżeli Twoja rata była liczona w okresie wyższych marż, niekorzystnych wskaźników lub przy gorszej pozycji negocjacyjnej, dziś możesz być w zupełnie innym miejscu – nawet jeśli Twoje dochody formalnie się nie zmieniły.

Sygnały, że Twój kredyt kwalifikuje się do refinansowania

Refinansowanie kredytu hipotecznego najbardziej opłaca się wtedy, gdy spełniony jest co najmniej jeden z poniższych warunków:

- spłacasz kredyt hipoteczny od kilku lat i saldo zadłużenia jest już niższe,

- Twoja zdolność kredytowa 2026 jest liczona korzystniej niż w momencie zaciągania kredytu,

- posiadasz kredyt z wysoką marżą lub zmiennym oprocentowaniem bez zabezpieczenia,

- Twoja sytuacja zawodowa jest stabilniejsza (umowa, branża, dochody),

- obecna rata ogranicza Twoją płynność finansową lub zdolność do innych planów.

W takich przypadkach refinansowanie nie jest „kombinowaniem”, lecz racjonalnym zarządzaniem finansami.

Moment, w którym refinansowanie przestaje być teorią, a zaczyna oszczędzać

Kluczowe znaczenie ma nie sam fakt możliwości refinansowania, ale moment, w którym się na nie decydujesz. Zbyt wczesna decyzja może nie dać efektu, zbyt późna oznacza kolejne miesiące lub lata nadpłat, których już nie odzyskasz.

Dlatego refinansowanie kredytu hipotecznego powinno być poprzedzone:

- analizą obecnej umowy kredytowej,

- przeliczeniem realnych kosztów całkowitych,

- oceną zdolności kredytowej według zasad 2026,

- sprawdzeniem ryzyk prawnych zapisanych w umowie.

Dopiero połączenie tych elementów pokazuje, czy refinansowanie faktycznie się opłaca – a nie tylko „dobrze brzmi”.

Kiedy refinansowanie kredytu hipotecznego ma największy sens

| Sytuacja kredytobiorcy | Efekt refinansowania |

| Kredyt zaciągnięty kilka lat temu | Lepsze warunki rynkowe |

| Wysoka rata obciążająca budżet | Realna ulga miesięczna |

| Poprawiona stabilność dochodu | Silniejsza pozycja negocjacyjna |

| Zmienna stopa bez zabezpieczeń | Większa przewidywalność |

| Brak analizy prawnej umowy | Eliminacja ryzyk zapisów |

Warto wiedzieć – refinansowanie kredytu hipotecznego

Refinansowanie kredytu hipotecznego nie zawsze oznacza skrócenie okresu kredytowania. Czasem bardziej opłacalne jest utrzymanie długości umowy, ale znaczące obniżenie raty, co poprawia zdolność kredytową i bezpieczeństwo finansowe całej rodziny.

Wniosek doradcy kredytowego od refinansowania

Z perspektywy doradcy kredytowego i prawnika widzę, że refinansowanie najbardziej opłaca się osobom, które nie czekają na kryzys, tylko reagują wcześniej. 2026 rok to moment, w którym wiele kredytów można „przepisać” na znacznie lepsze warunki – pod warunkiem, że decyzja opiera się na liczbach, a nie na obietnicach.

Pamiętaj, że odpowiednie wsparcie przy kredycie hipotecznym jest kluczowe! Przeczytaj nasz artykuł doradca kredytowy!

3. Refinansowanie kredytu hipotecznego a konsolidacja – różnice, które kosztują tysiące złotych

Dwie decyzje, które z pozoru wyglądają podobnie, ale prowadzą w zupełnie inne miejsca

Refinansowanie kredytu hipotecznego i konsolidacja bardzo często są ze sobą mylone, a ta pomyłka potrafi kosztować realne pieniądze. W praktyce refinansowanie polega na zamianie jednego kredytu hipotecznego na inny, tańszy i lepiej skonstruowany, natomiast konsolidacja łączy kilka zobowiązań w jedno, zazwyczaj na dłuższy okres. Problem polega na tym, że wielu kredytobiorców decyduje się na konsolidację, licząc na ulgę w racie, nie zauważając, że w długim okresie zapłacą znacznie więcej, a ich kredyt hipoteczny przestanie być narzędziem budowania bezpieczeństwa finansowego.

Z perspektywy doradcy kredytowego i prawnika widzę, że refinansowanie kredytu hipotecznego jest rozwiązaniem strategicznym, a konsolidacja często bywa reakcją emocjonalną na chwilowe przeciążenie budżetu. To zasadnicza różnica, która decyduje o tym, czy klient zyskuje, czy jedynie przesuwa problem w czasie.

Dlaczego bank chętnie proponuje konsolidację zamiast refinansowania

Konsolidacja jest dla banku rozwiązaniem prostszym i bardziej przewidywalnym. Dłuższy okres spłaty, wyższy koszt całkowity i mniejsza presja negocjacyjna klienta sprawiają, że bank nie musi realnie poprawiać warunków finansowych. Refinansowanie kredytu hipotecznego wymaga natomiast pełnej analizy zdolności kredytowej 2026, wartości nieruchomości, zapisów prawnych i struktury kosztów, co stawia klienta w zupełnie innej pozycji negocjacyjnej.

Dla kredytobiorcy różnica jest fundamentalna: refinansowanie obniża koszt pieniądza, konsolidacja jedynie „uspokaja” ratę, często kosztem przyszłości. Bez rzetelnej analizy łatwo wpaść w pułapkę pozornej ulgi.

Kiedy refinansowanie chroni Cię lepiej niż konsolidacja

Refinansowanie kredytu hipotecznego ma sens zawsze wtedy, gdy Twoim celem jest obniżenie kosztu całkowitego, a nie tylko chwilowe zmniejszenie miesięcznej raty. W 2026 roku, przy zmienionych zasadach liczenia zdolności kredytowej, refinansowanie pozwala wykorzystać poprawę sytuacji zawodowej, stabilność dochodów czy spadek wskaźników ryzyka, czego konsolidacja zwykle nie bierze pod uwagę.

Jako prawnik zwracam też uwagę na jeden istotny aspekt: konsolidacja często powoduje utratę korzystnych zapisów pierwotnej umowy hipotecznej lub wprowadza nowe zabezpieczenia, które w razie problemów działają na niekorzyść klienta. Refinansowanie, jeśli jest dobrze przygotowane, eliminuje ryzyka zamiast je maskować.

Refinansowanie czy konsolidacja – kluczowe różnice finansowe

| Kryterium | Refinansowanie kredytu hipotecznego | Konsolidacja zobowiązań |

| Cel | Obniżenie kosztu kredytu | Obniżenie raty |

| Okres spłaty | Często taki sam lub krótszy | Zwykle wydłużony |

| Koszt całkowity | Potencjalnie niższy | Najczęściej wyższy |

| Pozycja negocjacyjna | Silna | Ograniczona |

| Bezpieczeństwo prawne | Analizowane i optymalizowane | Często pomijane |

Warto wiedzieć – refinansowanie kredytu hipotecznego

Konsolidacja zobowiązań w połączeniu z kredytem hipotecznym może trwale pogorszyć zdolność kredytową 2026, nawet jeśli chwilowo obniży ratę. Refinansowanie kredytu hipotecznego, przeprowadzone prawidłowo, często działa odwrotnie – poprawia zdolność i zwiększa elastyczność finansową.

Wniosek doradcy kredytowego od refinansowania

Najczęstszy błąd, jaki obserwuję, to wybór konsolidacji tam, gdzie refinansowanie kredytu hipotecznego rozwiązałoby problem u źródła. Różnica między tymi rozwiązaniami nie leży w nazwie, ale w konsekwencjach finansowych i prawnych na kolejne lata. Dlatego zanim podejmiesz decyzję, warto ją przeliczyć i przeanalizować z kimś, kto patrzy dalej niż tylko na wysokość raty.

4. Jakie kredyty można refinansować i komu bank mówi „nie”, a doradca „da się”

Kredyty, które z pozoru „nie kwalifikują się”, często mają największy potencjał

Refinansowanie kredytu hipotecznego nie jest zarezerwowane wyłącznie dla „idealnych” klientów z książkową historią kredytową. W praktyce można refinansować zdecydowaną większość kredytów hipotecznych, o ile proces jest dobrze zaplanowany i oparty na rzetelnej analizie finansowej oraz prawnej. Problem polega na tym, że bank, oceniając wniosek schematycznie, bardzo szybko potrafi powiedzieć „nie”, podczas gdy doradca kredytowy i prawnik w jednym widzi znacznie więcej zmiennych, które można wykorzystać na korzyść klienta.

Refinansowaniu podlegają zarówno kredyty na mieszkanie, kredyty na dom, jak i kredyty na budowę domu, w tym również te zaciągane kilka lub kilkanaście lat temu, na warunkach, które dziś są po prostu nieaktualne rynkowo. Kluczowe jest nie to, jaki masz kredyt, ale jak jest skonstruowany i jak wygląda Twoja aktualna zdolność kredytowa 2026.

Sytuacje, w których bank odmawia, a refinansowanie nadal jest możliwe

Z doświadczenia wiem, że najwięcej udanych refinansowań dotyczy kredytów, które na pierwszy rzut oka wyglądają problematycznie. Mowa tu o przypadkach takich jak niestandardowa forma zatrudnienia, dochody w walucie obcej, przerwy w historii kredytowej czy nawet wcześniejsze negatywne wpisy w BIK. Bank, działając algorytmicznie, widzi ryzyko. Doradca widzi strukturę dochodu, ciągłość wpływów, realną stabilność oraz możliwości korekty danych.

Refinansowanie kredytu hipotecznego bywa również możliwe wtedy, gdy klient posiada dodatkowe zobowiązania lub jego aktualna rata jest wysoka w stosunku do dochodów. Odpowiednie ułożenie parametrów kredytu, okresu spłaty i zabezpieczeń potrafi diametralnie zmienić wynik analizy.

Jakie kredyty hipoteczne najczęściej kwalifikują się do refinansowania

| Rodzaj kredytu | Szanse na refinansowanie | Co decyduje |

| Kredyt na mieszkanie | Bardzo wysokie | Saldo, historia spłat |

| Kredyt na dom | Wysokie | Wartość nieruchomości |

| Kredyt na budowę domu | Średnie-wysokie | Etap inwestycji |

| Kredyt ze zmiennym oprocentowaniem | Wysokie | Ryzyko stopy |

| Kredyt z dawną wysoką marżą | Bardzo wysokie | Warunki rynkowe 2026 |

Dlaczego samodzielna próba refinansowania często kończy się odmową

Klienci bardzo często składają wniosek „na próbę”, nie wiedząc, że każda negatywna decyzja zostawia ślad w systemach bankowych i osłabia kolejne podejścia. Bez właściwego przygotowania, analizy zapisów umowy, BIK i zdolności kredytowej 2026, refinansowanie kredytu hipotecznego może zostać zablokowane nie dlatego, że się nie da, lecz dlatego, że zostało źle przeprowadzone.

Jako doradca finansowy i prawnik działam odwrotnie: najpierw porządkuję sytuację klienta, eliminuję ryzyka formalne i prawne, a dopiero potem inicjuję proces refinansowania. To różnica między przypadkiem a strategią.

Warto wiedzieć – refinansowanie kredytu hipotecznego

Refinansowanie kredytu hipotecznego jest możliwe także wtedy, gdy nie planujesz zmiany nieruchomości ani zwiększenia kwoty kredytu. W wielu przypadkach celem jest wyłącznie poprawa warunków i bezpieczeństwa spłaty, co banki dopuszczają częściej, niż klienci sądzą.

Wniosek doradcy kredytowego od refinansowania

Największym błędem jest założenie, że skoro bank odmówił, to temat refinansowania jest zamknięty. W praktyce bardzo często oznacza to jedynie, że proces został źle rozpoczęty. Refinansowanie kredytu hipotecznego wymaga strategii, a nie pojedynczego wniosku – i właśnie tu rola doradcy robi realną różnicę.

Pamiętaj solidny doradca finansowy to klucz do sukcesu refinansowania kredytu hipotecznego!

5. Jak wygląda proces refinansowania kredytu hipotecznego krok po kroku – bez stresu i pułapek

Refinansowanie, które daje efekt, zaczyna się dużo wcześniej niż w banku

Proces refinansowania kredytu hipotecznego w świadomości wielu osób sprowadza się do jednego kroku: złożenia wniosku. To najkrótsza droga do odmowy albo do refinansowania, które na papierze wygląda dobrze, a w praktyce generuje nowe koszty i ryzyka. Prawidłowo przeprowadzone refinansowanie zaczyna się od analizy, a nie od formularza, i to właśnie ten etap decyduje, czy całość przyniesie realne oszczędności.

Z perspektywy doradcy kredytowego i prawnika proces ten jest sekwencją logicznych decyzji, w których każdy krok przygotowuje grunt pod kolejny. Dzięki temu klient nie działa „w ciemno”, a refinansowanie kredytu hipotecznego staje się kontrolowanym narzędziem poprawy sytuacji finansowej.

Analiza, która decyduje o wszystkim

Pierwszym etapem jest szczegółowa analiza aktualnej umowy kredytowej, historii spłat oraz sytuacji prawnej nieruchomości. To moment, w którym identyfikowane są ukryte koszty, ryzykowne zapisy oraz elementy, które mogą blokować refinansowanie. Równolegle oceniana jest zdolność kredytowa 2026, liczona według aktualnych zasad, często znacznie korzystniejszych niż kilka lat temu.

Dopiero po zestawieniu tych danych można uczciwie odpowiedzieć na pytanie, czy refinansowanie ma sens i jaki wariant będzie optymalny – krótszy okres, niższa rata, większa stabilność czy kombinacja tych elementów.

Proces refinansowania kredytu hipotecznego – szczegółowe etapy

| Etap | Co się dzieje | Dlaczego to ważne | Ryzyko przy pominięciu |

| Analiza umowy | Weryfikacja zapisów, marży, kosztów | Ujawnia realny koszt kredytu | Refinansowanie pozorne |

| Ocena zdolności 2026 | Przeliczenie zdolności wg nowych zasad | Określa realne możliwości | Odrzucenie wniosku |

| Analiza BIK/KRD | Sprawdzenie i korekta danych | Wzmacnia pozycję klienta | Obniżona ocena punktowa |

| Wybór strategii | Rata, okres, oprocentowanie | Dopasowanie do celu klienta | Brak oszczędności |

| Przygotowanie dokumentów | Dochody, nieruchomość, umowy | Płynny proces decyzyjny | Opóźnienia, odmowy |

| Negocjacje warunków | Parametry finansowe i prawne | Lepsze warunki końcowe | Gorsza oferta |

| Podpisanie umowy | Kontrola zapisów | Eliminacja ryzyk prawnych | Pułapki umowne |

| Spłata starego kredytu | Zamknięcie zobowiązania | Porządek finansowy | Chaos formalny |

Dlaczego refinansowanie „na własną rękę” rzadko działa

Klienci, którzy próbują refinansować kredyt hipoteczny samodzielnie, często pomijają etapy, które nie są widoczne na pierwszy rzut oka. Bank nie informuje o konsekwencjach prawnych zapisów umowy ani o alternatywnych wariantach konstrukcji kredytu. W efekcie refinansowanie bywa przeprowadzone technicznie poprawnie, ale finansowo nieoptymalnie.

Moim zadaniem jest dopilnowanie, aby każdy etap procesu wzmacniał Twoją pozycję, a nie tylko prowadził do podpisania nowej umowy.

Warto wiedzieć – refinansowanie kredytu hipotecznego

Proces refinansowania kredytu hipotecznego nie musi oznaczać wielomiesięcznych formalności. Przy właściwym przygotowaniu i kompletnej dokumentacji wiele etapów przebiega równolegle, skracając cały proces i ograniczając stres klienta do minimum.

Wniosek doradcy kredytowego od refinansowania

Największe oszczędności osiągają klienci, którzy traktują refinansowanie kredytu hipotecznego jak projekt finansowy, a nie jak jednorazową próbę. Dopiero połączenie analizy finansowej, prawnej i negocjacyjnej sprawia, że proces jest bezpieczny i naprawdę opłacalny.

W kredytach hipotecznych mamy refinansowanie! Wśród kredytów hipotecznych konsolidacje! Przeczytaj nasz artykuł kredyt konsolidacyjny!

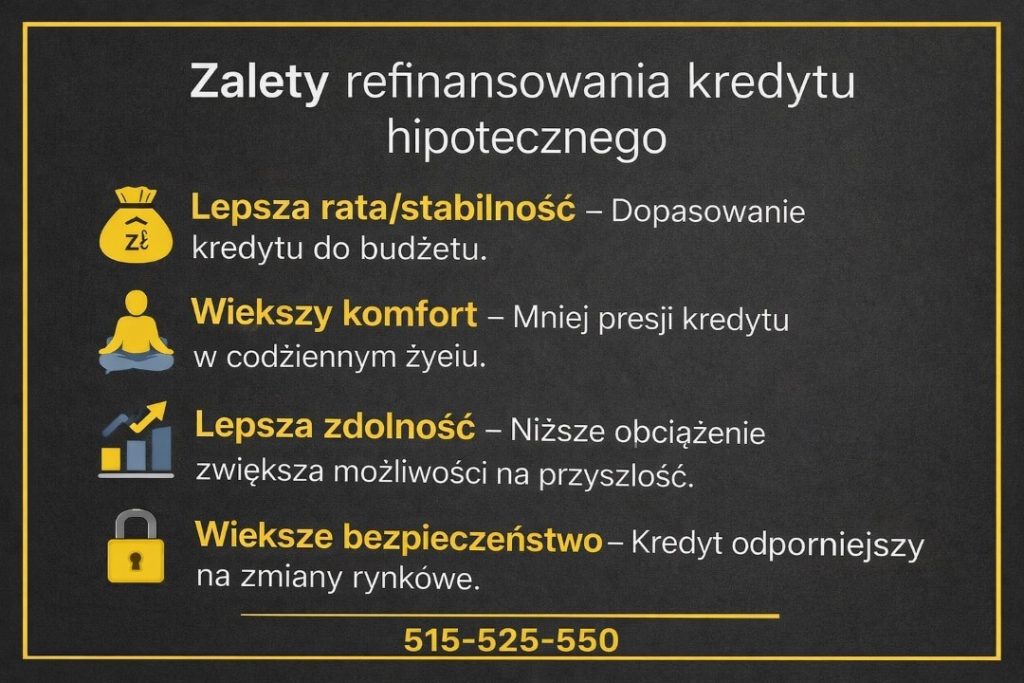

6. Zalety refinansowania kredytu hipotecznego – nie tylko niższa rata, ale realna ulga w budżecie

Parametry kredytu, które zaczynają pracować na Twoją korzyść

Refinansowanie kredytu hipotecznego pozwala zmienić kluczowe parametry finansowe zobowiązania, które dziś decydują o tym, ile realnie płacisz za pieniądz. Chodzi nie tylko o oprocentowanie czy marżę, ale o całą konstrukcję kredytu – sposób naliczania rat, przewidywalność kosztów oraz odporność budżetu domowego na zmiany rynkowe. Dobrze zaprojektowane refinansowanie sprawia, że kredyt przestaje być ciężarem, a zaczyna być narzędziem możliwym do kontrolowania.

W praktyce oznacza to, że pieniądze, które dotychczas „uciekały” w kosztach finansowych, zaczynają wracać do Twojego portfela w postaci niższej raty lub większej elastyczności finansowej.

Przewagi, które widać nie tylko w symulacji, ale w codziennym życiu

Najczęściej wskazywaną zaletą refinansowania kredytu hipotecznego jest obniżenie miesięcznej raty, jednak to tylko jeden z efektów. Równie istotna jest poprawa płynności finansowej, mniejsze napięcie w domowym budżecie oraz większe poczucie bezpieczeństwa. Klienci bardzo szybko zauważają, że po refinansowaniu łatwiej planować inne wydatki, inwestycje czy decyzje rodzinne, bo kredyt przestaje dominować nad całą strukturą finansów.

Dodatkowo refinansowanie często porządkuje chaos umowny – upraszcza warunki, eliminuje niekorzystne zapisy i zmniejsza ryzyko nieprzewidzianych kosztów w przyszłości.

Co realnie zmienia refinansowanie kredytu hipotecznego

| Obszar | Przed refinansowaniem | Po refinansowaniu |

| Miesięczna rata | Wysoka, obciążająca | Dopasowana do budżetu |

| Koszt całkowity | Trudny do kontroli | Przewidywalny |

| Elastyczność | Ograniczona | Zdecydowanie większa |

| Bezpieczeństwo | Zależne od rynku | Lepsza stabilność |

| Komfort psychiczny | Stałe napięcie | Poczucie kontroli |

Długofalowe korzyści, które często są pomijane

Refinansowanie kredytu hipotecznego bardzo często poprawia także zdolność kredytową 2026. Niższa rata i lepsza struktura zobowiązania zwiększają Twoją wiarygodność finansową, co ma znaczenie przy przyszłych planach – zakupie kolejnej nieruchomości, budowie domu czy finansowaniu innych projektów. To korzyść, której nie widać od razu, ale która procentuje przez lata.

Warto wiedzieć – refinansowanie kredytu hipotecznego

Refinansowanie kredytu hipotecznego nie musi oznaczać maksymalnego obniżenia raty. W wielu przypadkach optymalnym rozwiązaniem jest zrównoważenie raty, okresu spłaty i bezpieczeństwa, tak aby kredyt był odporny na zmiany rynkowe, a nie tylko chwilowo tańszy.

Wniosek doradcy kredytowego od refinansowania

Największą zaletą refinansowania nie jest sama oszczędność, lecz odzyskanie kontroli nad finansami. Klienci, którzy decydują się na refinansowanie w sposób przemyślany, przestają reagować na kredyt emocjonalnie, a zaczynają nim świadomie zarządzać – i to jest realna zmiana jakości życia.

7. Na co uważać – koszty, ryzyka i zapisy, które doradca – prawnik wyłapuje od razu

Miejsca, w których pozorne oszczędności zamieniają się w realne koszty

Refinansowanie kredytu hipotecznego potrafi przynieść znaczące oszczędności, ale tylko wtedy, gdy jest przeprowadzone świadomie. Najczęstsze pułapki nie dotyczą samego oprocentowania, lecz kosztów okołokredytowych i zapisów umownych, które nie są widoczne na pierwszy rzut oka. Klienci często skupiają się na niższej racie, pomijając prowizje, opłaty przygotowawcze, koszty zabezpieczeń czy warunki wcześniejszej spłaty starego kredytu. W efekcie refinansowanie wygląda dobrze w symulacji, a w praktyce traci sens ekonomiczny.

Z perspektywy prawnej kluczowe są również zapisy dotyczące zmiany oprocentowania, ubezpieczeń oraz odpowiedzialności klienta w sytuacjach nadzwyczajnych. To właśnie w tych fragmentach umów pojawiają się ryzyka, które bez analizy prawnika pozostają niezauważone aż do momentu problemu.

Ryzyka, które pojawiają się przy braku pełnej analizy

Jednym z częstszych błędów jest przyjęcie założenia, że „nowa umowa zawsze jest lepsza”. Refinansowanie kredytu hipotecznego może bowiem wprowadzić nowe mechanizmy zmiany raty, inne wskaźniki referencyjne czy mniej elastyczne warunki nadpłat. Dodatkowo nieprawidłowo dobrany okres kredytowania potrafi znacząco zwiększyć koszt całkowity, nawet przy niższej racie miesięcznej.

Dlatego kluczowe jest spojrzenie na refinansowanie nie jak na produkt, lecz jak na proces decyzyjny, w którym każda zmienna ma wpływ na bezpieczeństwo finansowe na kolejne lata.

Wniosek doradcy kredytowego od refinansowania kredytu hipotecznego – najczęstsze koszty

| Obszar | Potencjalne ryzyko | Jak je eliminujemy |

| Prowizje | Jednorazowe opłaty startowe | Negocjacje i porównanie wariantów |

| Ubezpieczenia | Wymuszone pakiety | Analiza zasadności i zakresu |

| Wcześniejsza spłata | Opłaty za zamknięcie starego kredytu | Weryfikacja zapisów umowy |

| Oprocentowanie | Niejasne mechanizmy zmian | Analiza prawna klauzul |

| Okres spłaty | Wyższy koszt całkowity | Optymalizacja długości umowy |

Dlaczego doradca-prawnik widzi więcej niż kalkulator

Kalkulator kredytu hipotecznego pokazuje liczby, ale nie interpretuje konsekwencji. Jako doradca kredytowy i prawnik łączę analizę finansową z oceną prawną zapisów, co pozwala wychwycić ryzyka zanim staną się problemem. To szczególnie istotne w 2026 roku, gdy konstrukcje kredytów są bardziej złożone, a zdolność kredytowa liczona według nowych zasad wymaga precyzyjnego dopasowania parametrów.

Warto wiedzieć – refinansowanie kredytu hipotecznego

Największym ryzykiem refinansowania kredytu hipotecznego jest brak strategii. Nawet dobra oferta może okazać się niekorzystna, jeśli nie jest dopasowana do Twoich planów życiowych, stabilności dochodu i tolerancji ryzyka.

Wniosek doradcy kredytowego od refinansowania

Refinansowanie ma sens tylko wtedy, gdy eliminuje ryzyka zamiast je przenosić. Klienci, którzy decydują się na analizę prawną i finansową przed podpisaniem umowy, nie tylko oszczędzają pieniądze, ale przede wszystkim zyskują spokój na lata.

Często główną barierą przy zakupie nieruchomości jest wkład własny! Przeczytaj nasz artykuł kredyt bez wkładu własnego!

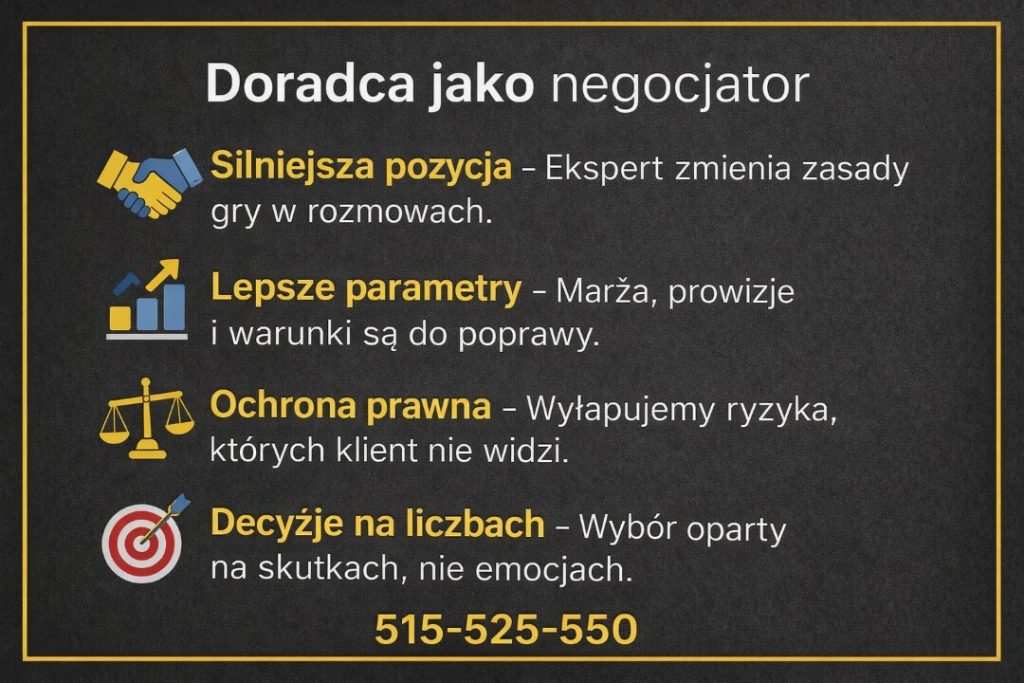

8. Doradca Twój negocjator – refinansowanie kredytu hipotecznego na warunkach, których sam nie wynegocjujesz

Negocjacje, w których nie jesteś petentem, tylko partnerem

Refinansowanie kredytu hipotecznego to nie jest proces, w którym klient i bank stoją po tej samej stronie stołu. Bank działa według procedur i algorytmów, Ty działasz we własnym interesie. Różnica polega na tym, że bez wsparcia doradcy kredytowego i prawnika w jednym, klient zazwyczaj przyjmuje zaproponowane warunki jako „najlepsze możliwe”, choć w rzeczywistości są one jedynie najwygodniejsze dla banku. Rola negocjatora polega na przesunięciu punktu ciężkości z oferty standardowej na ofertę dopasowaną do Twojej sytuacji finansowej i prawnej.

W praktyce oznacza to świadome kształtowanie marży, konstrukcji oprocentowania, zasad wcześniejszej spłaty oraz zapisów umownych, które w przyszłości decydują o kosztach i bezpieczeństwie kredytu.

Przewaga doradcy w rozmowach, których klient nie widzi

Negocjacje przy refinansowaniu kredytu hipotecznego nie zaczynają się w momencie rozmowy z bankiem, lecz dużo wcześniej – na etapie analizy dokumentów i strategii. Doradca wie, które parametry są elastyczne, a które stanowią granicę negocjacyjną. Klient widzi ratę, doradca widzi strukturę ryzyka, koszty długoterminowe i konsekwencje prawne zapisów, które często są pomijane w standardowych rozmowach.

Jako prawnik zwracam szczególną uwagę na zapisy dotyczące zmiany warunków umowy, odpowiedzialności kredytobiorcy oraz zabezpieczeń. To właśnie one decydują, czy refinansowanie będzie realną poprawą, czy tylko chwilowym złudzeniem oszczędności.

Co realnie podlega negocjacjom przy refinansowaniu kredytu hipotecznego

| Obszar | Co można poprawić | Dlaczego to ważne |

| Marża | Obniżenie kosztu pieniądza | Stałe oszczędności |

| Oprocentowanie | Większa przewidywalność | Stabilność budżetu |

| Prowizje | Redukcja lub eliminacja | Niższy koszt startowy |

| Zapisy umowne | Ograniczenie ryzyk | Bezpieczeństwo prawne |

| Warunki nadpłat | Większa elastyczność | Kontrola przyszłych kosztów |

Wsparcie wykraczające poza sam kredyt

Rola doradcy jako negocjatora nie kończy się na parametrach finansowych. Refinansowanie kredytu hipotecznego bardzo często wiąże się z dodatkowymi ustaleniami prawnymi – analizą stanu prawnego nieruchomości, wsparciem przy umowie przedwstępnej czy koordynacją procesu spłaty starego zobowiązania. Dzięki temu klient nie jest pozostawiony sam sobie w momentach, w których błąd formalny może kosztować więcej niż różnica w racie.

Warto wiedzieć – refinansowanie kredytu hipotecznego

Negocjacje przy refinansowaniu kredytu hipotecznego nie polegają na „targowaniu się”, lecz na świadomym wykorzystaniu danych finansowych, historii spłat i realnej wartości nieruchomości. To proces, który wymaga przygotowania, a nie improwizacji.

Wniosek doradcy kredytowego od refinansowania

Najlepsze warunki refinansowania uzyskują klienci, którzy nie negocjują sami. Połączenie wiedzy finansowej i prawnej pozwala zamienić refinansowanie w narzędzie strategiczne, a nie ryzykowny eksperyment. Właśnie dlatego rola doradcy-negocjatora ma dziś kluczowe znaczenie.

9. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo finansowe

Elastyczny model współpracy, który działa na Twoją korzyść

Refinansowanie kredytu hipotecznego to proces wymagający czasu, dokumentów i precyzyjnych decyzji. Dla wielu osób największą barierą nie są same warunki finansowe, lecz brak czasu, presja terminów i konieczność dopasowania się do godzin pracy instytucji finansowych. Mobilny model pracy doradcy eliminuje ten problem u źródła. To Ty decydujesz, kiedy i w jakiej formie rozmawiamy, a proces refinansowania dopasowuje się do Twojego życia, a nie odwrotnie.

Moja niezależność od banków i ich wewnętrznych celów sprzedażowych oznacza jedno: reprezentuję wyłącznie Twój interes. Dzięki temu refinansowanie kredytu hipotecznego przestaje być „ofertą do wzięcia”, a staje się rozwiązaniem szytym na miarę Twoich potrzeb finansowych i prawnych.

Mobilność jako realna przewaga negocjacyjna

Mobilny doradca kredytowy to nie tylko wygoda logistyczna, ale także przewaga negocjacyjna. Możliwość szybkiego reagowania, kompletowania dokumentów w czasie rzeczywistym i elastycznego prowadzenia rozmów z instytucjami finansowymi skraca cały proces refinansowania i zmniejsza ryzyko błędów formalnych. Klient nie musi wielokrotnie odwiedzać placówek ani samodzielnie koordynować etapów – całość prowadzona jest w sposób uporządkowany i transparentny.

Dodatkowo model mobilny sprzyja spokojnym, rzeczowym decyzjom. Rozmowy prowadzone w komfortowych warunkach pozwalają lepiej zrozumieć konsekwencje refinansowania i uniknąć pochopnych wyborów, które później trudno odwrócić.

Mobilność i niezależność w praktyce refinansowania kredytu hipotecznego

| Obszar | Tradycyjny model | Mobilny doradca |

| Dostępność | Ograniczone godziny | Dopasowane do klienta |

| Spotkania | W placówkach | U klienta lub online |

| Reprezentacja interesów | Bankowa | Klienta |

| Tempo działania | Proceduralne | Elastyczne |

| Koordynacja procesu | Po stronie klienta | Po stronie doradcy |

| Komfort decyzyjny | Presja czasu | Spokój i kontrola |

Dlaczego niezależność doradcy chroni Twoje pieniądze

Niezależność oznacza brak presji na sprzedaż konkretnego produktu. Refinansowanie kredytu hipotecznego jest wtedy oceniane pod kątem realnych korzyści, a nie prowizji czy wewnętrznych rankingów. Jako doradca finansowy i prawnik mogę swobodnie porównywać rozwiązania, eliminować niekorzystne warianty i rekomendować tylko te, które poprawiają Twoje bezpieczeństwo finansowe w długim horyzoncie.

Warto wiedzieć – refinansowanie kredytu hipotecznego

Mobilny model pracy pozwala przeprowadzić refinansowanie kredytu hipotecznego bez konieczności brania urlopu czy reorganizacji dnia pracy. Dla wielu klientów to czynnik decydujący o rozpoczęciu całego procesu.

Wniosek doradcy kredytowego od refinansowania

Mobilność i niezależność nie są dodatkiem do usługi – są jej fundamentem. To one sprawiają, że refinansowanie kredytu hipotecznego odbywa się na Twoich warunkach, z pełną kontrolą nad decyzjami i bez presji, która często prowadzi do kosztownych błędów.

Pamiętaj zdolność kredytowa to klucz do sukcesu! Przeczytaj nasz artykuł zdolność kredytowa!

10. Refinansowanie kredytu hipotecznego a BIK i zdolność kredytowa 2026 – kiedy problemy nie są przeszkodą

Historia, która na pierwszy rzut oka zamyka drzwi, często daje się uporządkować

Refinansowanie kredytu hipotecznego w 2026 roku bardzo często blokowane jest nie przez realny brak możliwości, lecz przez nieuporządkowaną historię w BIK lub źle policzoną zdolność kredytową. Algorytmy widzą liczby i statusy, nie widzą kontekstu. Tymczasem kontekst – ciągłość dochodu, aktualne saldo kredytu, wartość nieruchomości, zakończone już zobowiązania – potrafi całkowicie zmienić wynik analizy. Właśnie dlatego wielu klientów słyszy „nie”, choć obiektywnie refinansowanie jest możliwe.

Z mojej praktyki wynika, że im bardziej „nietypowa” sytuacja, tym większa rola strategii. Refinansowanie kredytu hipotecznego nie polega wtedy na szybkim wniosku, ale na przygotowaniu gruntu pod pozytywną decyzję.

Zdolność kredytowa 2026 – dlaczego liczy się inaczej niż wcześniej

Zdolność kredytowa 2026 uwzględnia nie tylko wysokość dochodów, ale także ich stabilność, strukturę zobowiązań oraz bufor bezpieczeństwa. Co istotne, niższa rata po refinansowaniu często sama w sobie poprawia zdolność, tworząc efekt domina. Klienci, którzy wcześniej byli „na granicy”, po odpowiednim ułożeniu parametrów kredytu zaczynają spełniać wymagania, których wcześniej nie byli w stanie osiągnąć.

Jako doradca kredytowy i prawnik patrzę na zdolność nie jak na barierę, lecz jak na zmienną, którą można optymalizować.

BIK i zdolność kredytowa a refinansowanie – realny obraz możliwości

| Obszar | Problem klienta | Co analizujemy | Jak poprawiamy sytuację | Efekt refinansowania |

| BIK | Opóźnienia historyczne | Aktualność wpisów | Korekta / aktualizacja | Odblokowanie decyzji |

| BIK | Zamknięte zobowiązania | Statusy w bazach | Usunięcie błędów | Lepsza punktacja |

| Zdolność 2026 | Wysoka rata | Struktura kredytu | Obniżenie raty | Wyższa zdolność |

| Zdolność 2026 | Dochody niestandardowe | Ciągłość wpływów | Prawidłowa kwalifikacja | Akceptacja dochodu |

| Zabezpieczenie | Wysokie LTV | Wartość nieruchomości | Aktualizacja wyceny | Lepsze warunki |

Dlaczego samodzielna próba często pogarsza sytuację

Składanie wniosków „na próbę” bez wcześniejszej analizy BIK i zdolności kredytowej 2026 to jeden z najczęstszych błędów. Każda negatywna decyzja obniża wiarygodność i utrudnia kolejne podejścia. Refinansowanie kredytu hipotecznego wymaga kolejności: najpierw porządkowanie danych, potem strategia, na końcu wniosek. Odwrócenie tej logiki działa na niekorzyść klienta.

Warto wiedzieć – refinansowanie kredytu hipotecznego

Negatywne wpisy w BIK nie zawsze przekreślają refinansowanie. Kluczowe jest to, czy dotyczą one aktualnych zobowiązań, czy zamkniętej przeszłości, oraz czy dane są poprawne formalnie.

Wniosek eksperta

Największą szansę na refinansowanie mają klienci, którzy przestają traktować BIK i zdolność jako wyrok, a zaczynają je traktować jak obszar do optymalizacji. W 2026 roku odpowiednie przygotowanie często robi większą różnicę niż same dochody.

11. Najczęstsze błędy – jak klienci tracą, próbując działać sami

Pozorna samodzielność, która w praktyce kosztuje najwięcej

Refinansowanie kredytu hipotecznego wydaje się na pierwszy rzut oka procesem prostym: znaleźć lepszą ofertę, złożyć wniosek, podpisać umowę. W rzeczywistości właśnie to uproszczone podejście generuje największe straty finansowe. Klienci działający samodzielnie często nie popełniają jednego dużego błędu, lecz serię drobnych decyzji, które łącznie prowadzą do gorszych warunków niż te, które realnie były możliwe do uzyskania.

Najczęstszy problem polega na tym, że klient widzi jedynie wysokość nowej raty, a nie dostrzega pełnego obrazu kosztów, ryzyk i konsekwencji prawnych. Refinansowanie kredytu hipotecznego to proces, w którym brak wiedzy działa zawsze na korzyść instytucji finansowej, a nie kredytobiorcy.

Błędy, które pozornie wyglądają rozsądnie

Wielu kredytobiorców zakłada, że skoro bank proponuje refinansowanie lub konsolidację, to musi to być najlepsza opcja. Tymczasem brak porównania wariantów, brak analizy umowy oraz brak negocjacji sprawiają, że klient przyjmuje warunki standardowe, a nie optymalne. Częstym błędem jest również składanie kilku wniosków jednocześnie „żeby sprawdzić”, co negatywnie wpływa na zdolność kredytową 2026 i obniża wiarygodność w kolejnych etapach.

Równie kosztowne bywa pomijanie aspektu prawnego. Zapisy dotyczące zmiany oprocentowania, ubezpieczeń czy odpowiedzialności kredytobiorcy są traktowane jako formalność, a to właśnie one decydują o bezpieczeństwie finansowym w dłuższym okresie.

Najczęstsze błędy przy refinansowaniu kredytu hipotecznego

| Błąd | Co robi klient | Skutek finansowy | Jak temu zapobiec |

| Skupienie na racie | Analiza tylko miesięcznej kwoty | Wyższy koszt całkowity | Pełna analiza TCO |

| Brak strategii | Przypadkowy wniosek | Odmowy i opóźnienia | Plan refinansowania |

| Wiele zapytań | Wnioski „na próbę” | Spadek zdolności | Kontrolowany proces |

| Brak analizy prawnej | Czytanie „pobieżne” | Ukryte ryzyka | Weryfikacja umowy |

| Zbyt szybka decyzja | Presja czasu | Gorsze warunki | Spokojne negocjacje |

Dlaczego doświadczenie robi różnicę

Klienci, którzy trafiają do mnie po nieudanych próbach refinansowania, bardzo często mogliby uzyskać lepsze warunki już za pierwszym razem. Różnica polega na kolejności działań i jakości analizy. Refinansowanie kredytu hipotecznego wymaga doświadczenia w łączeniu danych finansowych, prawnych i negocjacyjnych. Bez tego nawet dobra oferta może okazać się kosztownym kompromisem.

Warto wiedzieć – refinansowanie kredytu hipotecznego

Najdroższe błędy przy refinansowaniu nie są widoczne w momencie podpisywania umowy. Ich skutki pojawiają się dopiero po kilku latach, gdy zmienia się sytuacja życiowa lub rynkowa.

Wniosek doradcy kredytowego od refinansowania

Największym błędem jest przekonanie, że refinansowanie kredytu hipotecznego to jednorazowa formalność. W rzeczywistości to decyzja strategiczna na lata. Klienci, którzy oddają ten proces w ręce specjalisty, nie tylko unikają kosztownych pomyłek, ale bardzo często osiągają warunki, które samodzielnie były poza ich zasięgiem.

12. FAQ – refinansowanie kredytu hipotecznego

Tak, refinansowanie kredytu hipotecznego może odbyć się również w tym samym banku, ale w praktyce rzadko jest to rozwiązanie najbardziej opłacalne. Bank nie ma naturalnej motywacji do znaczącej poprawy warunków obecnemu klientowi, dlatego realne oszczędności częściej pojawiają się przy zmianie instytucji. Kluczowe znaczenie ma porównanie wariantów i negocjacje, a nie samo miejsce, w którym kredyt był pierwotnie zaciągnięty.

Nie, refinansowanie kredytu hipotecznego nie blokuje sprzedaży nieruchomości, o ile proces został poprawnie przeprowadzony. Nowy kredyt spłaca poprzednie zobowiązanie, a hipoteka zostaje przeniesiona zgodnie z procedurą. Ważne jest jednak, aby umowa nie zawierała niekorzystnych zapisów dotyczących wcześniejszej spłaty lub dodatkowych zabezpieczeń, które mogłyby skomplikować sprzedaż w przyszłości.

Tak, refinansowanie może mieć sens nawet wtedy, gdy różnica w racie wydaje się niewielka. Ostatecznym celem nie zawsze jest maksymalne obniżenie raty, lecz zmniejszenie kosztu całkowitego, poprawa bezpieczeństwa umowy lub zwiększenie elastyczności finansowej. Niewielka miesięczna oszczędność, rozłożona na kilkanaście lub kilkadziesiąt lat, często przekłada się na znaczące kwoty.

Tak, refinansowanie kredytu hipotecznego może być elementem szerszej reorganizacji finansów, np. zmiany struktury zobowiązań lub poprawy płynności budżetu domowego. Ważne jednak, aby każda dodatkowa zmiana była dokładnie przeliczona i nie pogarszała zdolności kredytowej 2026. Dobrze zaplanowane refinansowanie często staje się fundamentem dalszych, bezpiecznych decyzji finansowych.

13. Skontaktuj się z nami – refinansowanie kredytu hipotecznego bez ryzyka i bez opłat

Jak wspieramy klientów

Pomagamy kompleksowo – od pierwszej analizy po podpisanie bezpiecznej umowy. Łączymy doradztwo kredytowe i prawne, dzięki czemu refinansowanie kredytu hipotecznego nie ogranicza się do „lepszej raty”, lecz obejmuje pełną optymalizację kosztów, zapisów umownych i ryzyk. Analizujemy umowy, porządkujemy BIK/KRD, liczymy zdolność kredytową 2026, negocjujemy warunki i pilnujemy formalności, abyś miał jasność i spokój na lata.

Gdzie działamy

Działamy mobilnie i online, bez względu na miejsce zamieszkania. Spotkania dopasowujemy do Twojego grafiku – u Ciebie, zdalnie lub hybrydowo. Dzięki temu refinansowanie kredytu hipotecznego przeprowadzisz bez urlopów, dojazdów i presji czasu.

Elastyczność i szybka reakcja

Czas ma znaczenie. Reagujemy szybko, prowadzimy etapy równolegle i dbamy o płynność procesu. Gdy pojawiają się pytania lub wątpliwości, dostajesz konkretne odpowiedzi i rekomendacje, nie ogólniki. To ogranicza stres i minimalizuje ryzyko kosztownych opóźnień.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych i refinansowaniu – także w trudniejszych przypadkach: dochody zagraniczne (EUR), niestandardowe formy zatrudnienia, wcześniejsze problemy w BIK, wysoka rata, kredyty ze zmiennym oprocentowaniem, potrzeba większej stabilności. Naszym celem jest realna poprawa warunków, a nie sprzedaż „jakiejkolwiek” oferty.

Doświadczenie, które robi różnicę

16 lat doświadczenia, współpraca z 18 bankami i setki przeprowadzonych procesów refinansowania. To pozwala nam przewidywać konsekwencje decyzji i skutecznie negocjować warunki, których klienci samodzielnie zwykle nie uzyskują.

Zrób pierwszy krok do tańszego i bezpieczniejszego kredytu

Refinansowanie kredytu hipotecznego nie musi być ryzykowne ani skomplikowane. Wystarczy jedna rozmowa, aby sprawdzić, czy i ile możesz zyskać.

📞 Zadzwoń teraz: +48 515-525-550! Bezpłatna analiza. Konkretne liczby. Spokój na lata.