Przedawnienie długów w 2026 – wsparcie doradcy i prawnika! 💰

Najważniejsze wnioski z artykułu

- Przedawnienie długu to legalna ochrona – roszczenie może istnieć, ale nie zawsze może być skutecznie dochodzone przed sądem.

- Kluczowe znaczenie ma data wymagalności, a nie moment podpisania umowy – to od niej liczy się bieg przedawnienia.

- Jedna rozmowa, wpłata lub ugoda mogą przerwać bieg przedawnienia i „ożywić” dług na kolejne lata.

- Wezwanie do zapłaty po latach często opiera się na presji psychologicznej – pochopna reakcja bywa największym błędem.

- Przedawnienie długów i wpisy w BIK lub KRD to dwa różne porządki – brak egzekucji nie oznacza automatycznego zniknięcia wpisów.

- Dobrowolna spłata przedawnionego długu może pogorszyć zdolność kredytową i zablokować kredyt hipoteczny.

- Najbezpieczniejszą strategią jest analiza całej sytuacji prawnej i finansowej przed jakimkolwiek ruchem.

Spis treści:

- 1. Co to jest przedawnienie długu i dlaczego może być Twoją realną szansą

- 2. Kiedy dług się przedawnia? Terminy, które decydują o Twoim spokoju

- 3. Przerwanie biegu przedawnienia – moment, w którym dług znowu „żyje”

- 4. Rodzaje długów a ich przedawnienie – co przedawnia się szybciej, a co wolniej

- 5. Czy przedawniony dług trzeba spłacać? Prawda, której nikt nie tłumaczy jasno

- 6. Wezwanie do zapłaty po latach – jak reagować, żeby nie stracić ochrony prawnej

- 7. Jak sprawdzić, czy dług faktycznie się przedawnił – krok po kroku

- 8. Przedawnienie długów a BIK, KRD i zdolność kredytowa

- 9. Twoja wygoda to nasze działanie – mobilna pomoc prawna i finansowa

- 10. Doradca – Twój negocjator w sprawach długów i kredytu hipotecznego

- 11. Czy przedawnione długi blokują kredyt hipoteczny i zakup nieruchomości

- 12. Rola prawnika i doradcy kredytowego – dlaczego to połączenie robi różnicę

- 13. Skontaktuj się z nami – sprawdzimy Twój dług za darmo

- 14. FAQ – przedawnienie długów

1. Co to jest przedawnienie długu i dlaczego może być Twoją realną szansą

Narastający problem, który odbiera spokój

Przedawnienie długu to temat, który najczęściej pojawia się wtedy, gdy po latach ciszy przychodzi pismo z wezwaniem do zapłaty. Dla wielu osób oznacza to strach, poczucie bezradności i obawę, że przeszłe zobowiązania na zawsze przekreślą szansę na stabilność finansową, kredyt hipoteczny czy zakup mieszkania. Brak wiedzy powoduje, że dłużnicy często reagują impulsywnie, podejmując działania, które działają na ich niekorzyść. A prawo w wielu przypadkach daje realną ochronę – trzeba tylko wiedzieć, jak z niej skorzystać.

Niepewność i błędy, które kosztują najwięcej

Największym zagrożeniem nie jest sam dług, lecz niewiedza. Przedawnienie długu oznacza, że po upływie określonego czasu wierzyciel traci możliwość skutecznego dochodzenia roszczenia przed sądem, o ile dłużnik podniesie zarzut przedawnienia. W praktyce wiele osób nie wie, że jeden nieostrożny ruch – podpis, wpłata symbolicznej kwoty czy nieprzemyślana rozmowa – może sprawić, że dług „ożyje”. To właśnie w tym momencie pojawia się frustracja, poczucie niesprawiedliwości i przekonanie, że sytuacja jest bez wyjścia.

Świadome wykorzystanie prawa jako punkt zwrotny

Zrozumienie, czym jest przedawnienie długu, pozwala odzyskać kontrolę. To nie jest „unik”, lecz legalne narzędzie przewidziane przez prawo, które ma chronić przed wiecznym dochodzeniem roszczeń. Dla wielu klientów to pierwszy krok do uporządkowania historii finansowej, poprawy zdolności kredytowej i otwarcia drogi do kredytu na mieszkanie lub dom. Kluczowe jest jednak prawidłowe ustalenie stanu faktycznego i prawnego – samodzielne działanie często prowadzi do błędów, które później trudno odwrócić.

Przedawnienie długów – najważniejsze informacje w pigułce

| Zakres | Co to oznacza w praktyce | Znaczenie dla Ciebie |

| Istota przedawnienia | Upływ czasu ograniczający możliwość dochodzenia długu | Ochrona przed roszczeniami sprzed lat |

| Obowiązek spłaty | Dług istnieje, ale nie zawsze jest egzekwowalny | Możliwość obrony przed sądem |

| Reakcja dłużnika | Konieczność podniesienia zarzutu | Bez tego ochrona nie działa |

| Błędy formalne | Uznanie długu, wpłata, ugoda | Ryzyko „ożywienia” zobowiązania |

| Wpływ na przyszłość | Porządkowanie sytuacji finansowej | Szansa na poprawę zdolności kredytowej |

Warto wiedzieć – przedawnienie długów

Przedawnienie długu nie działa automatycznie. Nawet jeśli termin minął, dłużnik musi świadomie skorzystać z przysługującej mu ochrony. Właśnie dlatego tak ważna jest analiza dokumentów przed jakąkolwiek reakcją na wezwanie do zapłaty.

Wniosek eksperta kredytowego – przedawnienie długów

Z perspektywy doradcy kredytowego i prawnika w jednym widzę, że prawidłowe rozpoznanie przedawnienia długu bardzo często decyduje o tym, czy klient odzyska spokój i realną szansę na kredyt hipoteczny. Jedna rozmowa i właściwa strategia potrafią oszczędzić lata stresu i tysiące złotych.

Szukasz fachowca od kredytów w Zielonej Górze? Przeczytaj nasz artykuł doradca kredytowy Zielona Góra! A jeśli potrzebujesz wsparcia w innych kwestiach związanych z finansami, a nie koniecznie kredytami to zapraszam do artykułu doradca finansowy Zielona Góra!

2. Kiedy dług się przedawnia? Terminy, które decydują o Twoim spokoju

Historia, która zaczęła się od zwykłego listu

Pan Marek przez kilka lat żył spokojnie. Zmienił pracę, ustabilizował budżet, zaczął nawet myśleć o kredycie na mieszkanie. Wszystko zmieniło się w dniu, gdy po niemal dekadzie ciszy otrzymał wezwanie do zapłaty starego zobowiązania. Kwota nie była ogromna, ale strach był paraliżujący. Czy dług nadal obowiązuje? Komornik może wróci? Czy to przekreśla jego zdolność kredytową? Tak zaczyna się wiele historii klientów, którzy nie znają terminów przedawnienia i działają pod wpływem emocji.

Moment prawdy – liczby i daty mają znaczenie

Kluczowym elementem w sprawie pana Marka było ustalenie, kiedy dokładnie powstało zobowiązanie i jaki termin przedawnienia ma zastosowanie. W polskim prawie nie istnieje jeden uniwersalny okres. Inne zasady dotyczą kredytów, inne rachunków, a jeszcze inne zobowiązań wobec przedsiębiorców. W tym przypadku okazało się, że termin przedawnienia minął kilka lat wcześniej, ale nieświadome uznanie długu mogło wszystko zniweczyć. To pokazuje, jak ogromne znaczenie ma chłodna analiza zamiast pochopnej reakcji.

Spokój odzyskany dzięki właściwej strategii

Po sprawdzeniu dokumentów i osi czasu pan Marek nie zapłacił ani złotówki, a jednocześnie zabezpieczył się prawnie. Dzięki temu uporządkował swoją sytuację finansową i po kilku miesiącach wrócił do rozmów o kredycie hipotecznym. Terminy przedawnienia, które wcześniej wydawały się abstrakcyjne, stały się realnym narzędziem ochrony. Ta historia pokazuje, że wiedza o czasie działa na korzyść dłużnika, o ile jest właściwie wykorzystana.

Terminy przedawnienia długów – praktyczne zestawienie

| Rodzaj zobowiązania | Podstawowy termin przedawnienia | Od kiedy liczony | Co to oznacza dla dłużnika |

| Kredyt / pożyczka | 3 lata | Od dnia wymagalności raty | Częste źródło błędów formalnych |

| Rachunki i faktury | 3 lata | Od daty płatności | Ochrona przy braku reakcji |

| Umowy cywilne | 6 lat | Od powstania roszczenia | Długi „uśpione” przez lata |

| Zobowiązania okresowe | 3 lata | Każde świadczenie osobno | Częściowe przedawnienie |

| Wyroki sądowe | 6 lat | Od uprawomocnienia | Często mylnie uznawane za „wieczne” |

Warto wiedzieć – przedawnienie długów

Terminy przedawnienia mogą się różnić w zależności od okoliczności, a ich bieg bywa przerywany. Samo pismo z wezwaniem do zapłaty nie oznacza jeszcze, że dług jest skuteczny – kluczowe są daty i wcześniejsze działania wierzyciela oraz dłużnika.

Wniosek eksperta kredytowego – przedawnienie długów

Z doświadczenia doradcy kredytowego i prawnika wynika, że prawidłowe ustalenie terminu przedawnienia bardzo często decyduje o tym, czy klient zachowa spokój i zdolność kredytową. Jedna nieprzemyślana wpłata potrafi zniszczyć całą strategię, a jedna świadoma decyzja – otworzyć drogę do kredytu hipotecznego. Jeśli masz wątpliwości, zadzwoń 515-525-550 i sprawdź swoją sytuację, zanim zareagujesz.

Chciałbyś kupić nieruchomość w Zielonej Górze i nie wiesz od czego zacząć – zapraszamy do przeczytania kredyt hipoteczny Zielona Góra! A jeśli pracujesz za granicą to najlepszym rozwiązaniem będzie kredyt hipoteczny EUR Zielona Góra!

3. Przerwanie biegu przedawnienia – moment, w którym dług znowu „żyje”

Spokojne lata, które uśpiły czujność

Pani Anna była przekonana, że temat dawnych zobowiązań ma już za sobą. Przez wiele lat nikt się nie odzywał, nie było pism ani telefonów. Skupiła się na pracy, ustabilizowała dochody i zaczęła realnie myśleć o kredycie na mieszkanie. W jej świadomości dług należał do przeszłości, a skoro minęło tak dużo czasu, to „pewnie się przedawnił”. Ten pozorny spokój sprawił jednak, że gdy po latach pojawiło się wezwanie do zapłaty, zareagowała instynktownie, a nie strategicznie.

Jedno niepozorne działanie i nagła zmiana sytuacji

Chcąc „mieć to z głowy”, pani Anna zadzwoniła do wierzyciela i potwierdziła, że pamięta zobowiązanie. Zaproponowała nawet symboliczną wpłatę, licząc, że zakończy sprawę niewielkim kosztem. W tym momencie bieg przedawnienia został przerwany, a dług – w świetle prawa – zaczął znów obowiązywać. Zamiast zamknięcia tematu pojawił się stres, ryzyko dalszych roszczeń i realna obawa o zdolność kredytową. To klasyczny przykład, jak brak wiedzy zamienia potencjalną ochronę prawną w poważny problem finansowy.

Odzyskanie kontroli dzięki właściwej analizie

Dopiero szczegółowa analiza dokumentów i historii sprawy pozwoliła zatrzymać eskalację problemu. Choć części skutków nie dało się już cofnąć, udało się ograniczyć dalsze ryzyka i zaplanować bezpieczną drogę do uporządkowania finansów. Ta historia pokazuje, że przerwanie biegu przedawnienia to nie teoria z kodeksu, lecz realny mechanizm, który każdego roku kosztuje ludzi pieniądze, spokój i odsunięcie marzeń o kredycie hipotecznym.

Najczęstsze sytuacje przerywające bieg przedawnienia

| Sytuacja | Co się dzieje prawnie | Skutek dla dłużnika |

| Uznanie długu | Potwierdzenie istnienia zobowiązania | Przedawnienie liczone od nowa |

| Częściowa wpłata | Traktowana jak uznanie długu | Utrata ochrony przedawnienia |

| Podpisanie ugody | Nowe zobowiązanie | Nowy termin przedawnienia |

| Pozew lub egzekucja | Przerwanie biegu przez wierzyciela | Wydłużenie możliwości dochodzenia |

| Brak reakcji | Brak przerwania biegu | Zachowanie ochrony prawnej |

Warto wiedzieć – przedawnienie długów

Nie każde pismo ani telefon przerywa bieg przedawnienia, ale każde pochopne działanie dłużnika może to zrobić. Dlatego przed jakąkolwiek odpowiedzią warto sprawdzić stan prawny sprawy i swoją sytuację finansową.

Wniosek eksperta kredytowego – przedawnienie długów

Jako doradca kredytowy i prawnik widzę, że przerwanie biegu przedawnienia to najczęstszy błąd popełniany w dobrej wierze. Jedna rozmowa lub drobna wpłata potrafi cofnąć ochronę, którą dawało prawo. Zanim zareagujesz, skonsultuj sprawę – często to jedyny sposób, by zachować spokój i nie zamknąć sobie drogi do kredytu hipotecznego.

Pracujesz w wojsku i chciałbyś kupić nieruchomość? Pamiętaj mamy dla Ciebie super ofertę promocyjną! Przeczytaj nasz artykuł kredyt hipoteczny dla wojskowych!

4. Rodzaje długów a ich przedawnienie – co przedawnia się szybciej, a co wolniej

Różne długi, zupełnie inne konsekwencje

W praktyce doradczej bardzo często spotykam osoby przekonane, że „wszystkie długi przedawniają się tak samo”. To jedno z najbardziej kosztownych uproszczeń. Rodzaj zobowiązania decyduje nie tylko o długości terminu przedawnienia, ale też o tym, jak łatwo popełnić błąd, który zniweczy ochronę prawną. Inaczej traktowane są kredyty, inaczej rachunki, a jeszcze inaczej zobowiązania potwierdzone wyrokiem sądu. Zrozumienie tych różnic to realna przewaga – zwłaszcza jeśli w planach pojawia się kredyt hipoteczny lub uporządkowanie zdolności kredytowej.

Historia, w której szczegół zmienił wszystko

Pan Tomasz miał kilka starych zobowiązań: dawny kredyt ratalny, nieopłacone rachunki i zasądzony przed laty wyrok. Zakładał, że skoro minęło wiele lat, wszystkie długi są „tak samo nieaktualne”. Dopiero analiza pokazała, że część zobowiązań była już objęta ochroną przedawnienia, a część – nadal mogła być dochodzona. Jedna decyzja o spłacie niewłaściwego długu mogła uruchomić lawinę problemów i skutecznie zablokować drogę do kredytu na mieszkanie. To przykład, jak kluczowe jest rozróżnianie typów zobowiązań, a nie wrzucanie ich do jednego worka.

Świadomy wybór zamiast chaosu

Gdy uporządkowaliśmy rodzaje długów pana Tomasza, możliwe stało się zaplanowanie bezpiecznej strategii. Skupienie się tylko na tych zobowiązaniach, które faktycznie wymagały reakcji, pozwoliło uniknąć niepotrzebnych wpłat i zachować ochronę prawną tam, gdzie było to możliwe. To pokazuje, że wiedza o typach długów nie jest teorią, lecz narzędziem, które realnie wpływa na przyszłość finansową.

Rodzaje długów i terminy ich przedawnienia

| Rodzaj długu | Termin przedawnienia | Charakterystyka | Ryzyko błędu |

| Kredyty i pożyczki | 3 lata | Każda rata osobno | Uznanie długu |

| Rachunki i faktury | 3 lata | Świadczenia okresowe | Pochopna wpłata |

| Umowy cywilne | 6 lat | Roszczenia jednorazowe | Brak analizy dat |

| Zobowiązania z działalności | 3 lata | Relacje B2B | Mylenie terminów |

| Wyroki sądowe | 6 lat | Tytuł wykonawczy | Fałszywe poczucie „wieczności” |

| Alimenty | 3 lata | Okresowe świadczenia | Częściowe przedawnienie |

Warto wiedzieć – przedawnienie długów

To, że jeden dług się przedawnił, nie oznacza, że inne zobowiązania podlegają tym samym zasadom. Każdy przypadek wymaga osobnej analizy, zwłaszcza gdy celem jest poprawa zdolności kredytowej lub przygotowanie się do kredytu hipotecznego.

Wniosek eksperta kredytowego – przedawnienie długów

Z perspektywy doradcy kredytowego i prawnika w jednym widzę, że prawidłowe rozróżnienie rodzajów długów bardzo często decyduje o powodzeniu całej strategii finansowej. Klienci, którzy wiedzą, na co reagować, a czego nie dotykać, szybciej odzyskują spokój i realną szansę na kredyt. Jeśli nie masz pewności, zadzwoń +48 515-525-550 – jedna analiza może uchronić Cię przed kosztownym błędem.

Mieszkasz w Szprotawie i zastanawiasz się nad kredytem? Zapraszamy do naszego artykułu Kredyt Szprotawa!

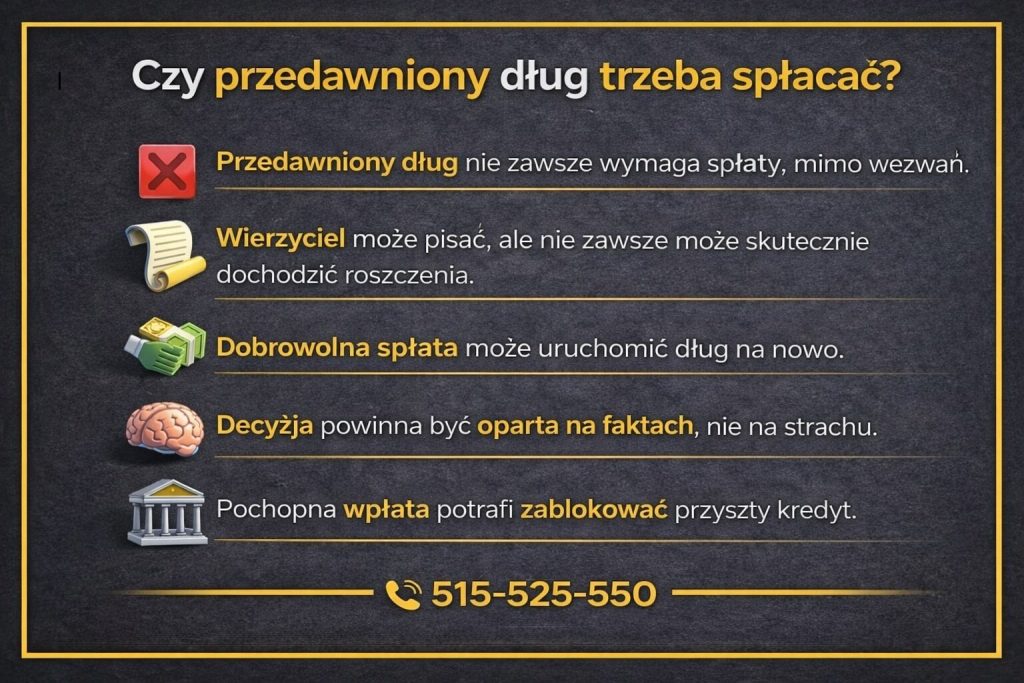

5. Czy przedawniony dług trzeba spłacać? Prawda, której nikt nie tłumaczy jasno

List, który wywołał niepotrzebny strach

Pani Katarzyna była przekonana, że skoro dostała wezwanie do zapłaty, to musi zapłacić. Minęło kilkanaście lat od powstania zobowiązania, ale pismo wyglądało oficjalnie i zawierało konkretną kwotę. Strach o konsekwencje, komornika i przyszłość finansową był natychmiastowy. W głowie pojawiło się jedno pytanie: „Czy skoro dług jest przedawniony, to i tak muszę go spłacić?”. To pytanie zadaje sobie większość osób, które trafiają do mnie po latach ciszy ze strony wierzyciela.

Prawo mówi jedno, emocje podpowiadają drugie

W polskim prawie przedawnienie długu nie oznacza jego zniknięcia, lecz ograniczenie możliwości skutecznego dochodzenia roszczenia. W praktyce oznacza to, że wierzyciel może próbować odzyskać pieniądze, ale dłużnik ma prawo się obronić. Problem polega na tym, że emocje biorą górę nad rozsądkiem. Wiele osób płaci „dla świętego spokoju”, nie zdając sobie sprawy, że dobrowolna spłata przedawnionego długu jest traktowana jako uznanie zobowiązania. Wtedy ochrona prawna znika, a sprawa zaczyna się od nowa.

Świadoma decyzja zamiast pochopnej wpłaty

W przypadku pani Katarzyny kluczowe było spokojne sprawdzenie dokumentów i terminów. Okazało się, że dług był przedawniony, a wezwanie do zapłaty nie miało mocy przymusu. Dzięki właściwej reakcji nie zapłaciła ani złotówki i zachowała czystą sytuację prawną. Co więcej, po kilku miesiącach mogła wrócić do rozmów o kredycie hipotecznym, bez obciążenia, które sama mogła sobie stworzyć. Ta historia pokazuje, że odpowiedź na pytanie „czy trzeba spłacać” zawsze zależy od kontekstu i strategii, a nie od samego pisma.

Przedawniony dług – co oznacza w praktyce

| Sytuacja | Czy trzeba zapłacić | Skutek decyzji |

| Brak reakcji na wezwanie | Nie | Zachowanie ochrony |

| Dobrowolna spłata | Tak | Uznanie długu |

| Spór sądowy | Nie, przy zarzucie | Oddalenie roszczenia |

| Ugoda z wierzycielem | Tak | Nowe zobowiązanie |

| Konsultacja z ekspertem | Decyzja świadoma | Bezpieczna strategia |

Warto wiedzieć – przedawnienie długów

Wierzyciel nie ma obowiązku informować, że dług jest przedawniony. To dłużnik musi wiedzieć, jakie prawa mu przysługują i kiedy z nich skorzystać, aby nie pogorszyć swojej sytuacji finansowej.

Wniosek eksperta kredytowego – przedawnienie długów

Z perspektywy doradcy kredytowego i prawnika w jednym mogę powiedzieć jedno: przedawnionego długu nie spłaca się automatycznie. Każda wpłata powinna być poprzedzona analizą, bo jeden nieprzemyślany ruch może zamknąć drogę do kredytu na mieszkanie lub dom. Jeśli masz wątpliwości, zadzwoń +48 515-525-550 i podejmij decyzję, która naprawdę działa na Twoją korzyść.

Pracujesz w Policji? Straży Granicznej? Chciałbyś kupić mieszkanie? Zapraszamy do przeczytania naszego artykułu – kredyt hipoteczny służny mundurowe!

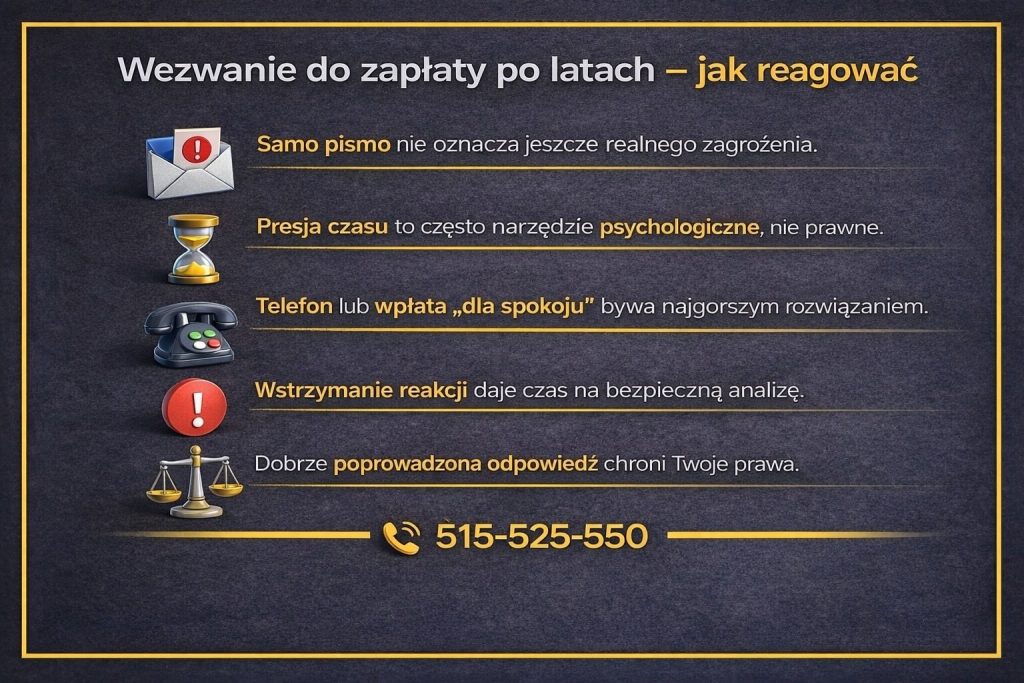

6. Wezwanie do zapłaty po latach – jak reagować, żeby nie stracić ochrony prawnej

Pismo, które wywraca wszystko do góry nogami

Pan Piotr odebrał list polecony w zwykły wtorkowy poranek. Jedno spojrzenie na nagłówek wystarczyło, by wróciły emocje sprzed lat. Wezwanie do zapłaty starego długu, o którym nikt nie przypominał sobie od ponad dekady. W głowie natychmiast pojawiły się czarne scenariusze: komornik, blokada konta, problemy z kredytem hipotecznym, wstyd przed rodziną. Najgorsze było poczucie presji czasu i przekonanie, że trzeba zareagować natychmiast, bo brak odpowiedzi oznacza kłopoty.

Pierwszy impuls, który prowadzi do błędów

Naturalną reakcją pana Piotra była chęć „dogadania się”. Zadzwonił pod numer z pisma, by zapytać, o co chodzi i czy da się sprawę szybko zamknąć. Już sama rozmowa sprawiła, że wierzyciel uzyskał potwierdzenie istnienia długu. Wiele takich spraw kończy się jeszcze gorzej – symboliczna wpłata, prośba o raty lub podpisanie ugody sprawiają, że przedawnienie przestaje chronić dłużnika. To moment, w którym strach bierze górę nad rozsądkiem, a jedno zdanie potrafi zmienić sytuację prawną diametralnie.

Spokojna analiza zamiast panicznej reakcji

Dopiero po konsultacji możliwe było odtworzenie pełnej historii zobowiązania. Okazało się, że wezwanie do zapłaty nie oznaczało realnego przymusu, a dług był objęty przedawnieniem. Kluczowe było powstrzymanie się od dalszych działań i przygotowanie właściwej odpowiedzi prawnej. Pan Piotr zachował ochronę, uniknął niepotrzebnych kosztów i nie zamknął sobie drogi do poprawy zdolności kredytowej. Ta historia pokazuje, że w przypadku wezwań po latach najważniejsza jest kolejność działań, a nie szybkość reakcji.

Wezwanie do zapłaty po latach – jak reagować rozsądnie

| Sytuacja | Typowa reakcja | Skutek | Bezpieczne rozwiązanie |

| Otrzymanie pisma | Panika | Pochopne decyzje | Analiza dokumentów |

| Telefon do wierzyciela | Chęć wyjaśnienia | Ryzyko uznania długu | Brak kontaktu |

| Symboliczna wpłata | „Święty spokój” | Przerwanie przedawnienia | Wstrzymanie płatności |

| Ugoda | Zamknięcie sprawy | Nowe zobowiązanie | Ocena zasadności |

| Konsultacja | Świadoma decyzja | Ochrona prawna | Strategia działania |

Warto wiedzieć – przedawnienie długów

Samo wezwanie do zapłaty, nawet wysłane listem poleconym, nie oznacza jeszcze, że dług jest skutecznie dochodzony. To często element presji psychologicznej, który ma skłonić dłużnika do reakcji na własną niekorzyść.

Wniosek eksperta kredytowego – przedawnienie długów

Jako doradca kredytowy i prawnik w jednym widzę, że największym wrogiem dłużnika nie jest wezwanie do zapłaty, lecz pośpiech. Wstrzymanie się z reakcją i szybka analiza sytuacji prawnej pozwalają zachować ochronę, spokój i realną szansę na kredyt hipoteczny w przyszłości. Jeśli dostałeś pismo po latach, zadzwoń +48 515-525-550 – zanim zrobisz krok, który trudno będzie cofnąć.

7. Jak sprawdzić, czy dług faktycznie się przedawnił – krok po kroku

Przedawnienie długów – chaos dokumentów i jedno kluczowe pytanie

Pan Łukasz przez lata unikał tematu starych zobowiązań. Wiedział, że coś „kiedyś było”, ale brakowało mu dokumentów, dat i pewności. Gdy pojawił się pomysł zakupu mieszkania i kredytu hipotecznego, wróciło jedno pytanie: czy dawne długi nadal mogą mu zaszkodzić. Samodzielne próby ustalenia stanu sprawy kończyły się frustracją – różne daty, sprzeczne informacje i strach przed popełnieniem błędu. To typowa sytuacja dla osób, które chcą działać odpowiedzialnie, ale nie wiedzą, od czego zacząć.

Porządkowanie faktów zamiast domysłów

Kluczowym momentem było zebranie twardych danych. Sprawdzenie, kiedy dokładnie powstało zobowiązanie, kiedy stało się wymagalne i czy w międzyczasie nie doszło do czynności przerywających bieg przedawnienia. W przypadku pana Łukasza okazało się, że część długów była już objęta ochroną, a część wymagała innego podejścia. Najważniejsze było to, że żadna decyzja nie zapadła „na oko”. Każdy krok opierał się na faktach, a nie na obawach czy sugestiach wierzycieli.

Pewność zamiast niepotrzebnego ryzyka

Po pełnej analizie pan Łukasz zyskał coś więcej niż wiedzę – odzyskał spokój. Wiedział, na które zobowiązania nie reagować, a które wymagają zaplanowanego działania. Dzięki temu nie tylko uniknął błędów, ale też przygotował grunt pod poprawę zdolności kredytowej. Sprawdzenie przedawnienia przestało być abstrakcją, a stało się realnym narzędziem zarządzania przyszłością finansową.

Jak sprawdzić przedawnienie długu – praktyczne etapy

| Etap | Co sprawdzić | Dlaczego to ważne | Ryzyko pominięcia |

| Data powstania | Umowa, rachunek | Punkt startowy | Błędne liczenie |

| Wymagalność | Termin zapłaty | Początek biegu | Fałszywe założenia |

| Przerwy | Pisma, wpłaty | Reset terminu | Utrata ochrony |

| Rodzaj długu | Charakter zobowiązania | Różne terminy | Zła interpretacja |

| Strategia | Co robić dalej | Bezpieczeństwo | Chaos decyzyjny |

Warto wiedzieć – przedawnienie długów

Same informacje z rejestrów czy pamięć o zdarzeniach sprzed lat często nie wystarczą. Przedawnienie liczy się według konkretnych zasad, a jeden brakujący dokument potrafi całkowicie zmienić ocenę sytuacji.

Wniosek eksperta kredytowego – przedawnienie długów

Z punktu widzenia doradcy kredytowego i prawnika w jednym sprawdzenie, czy dług się przedawnił, to fundament dalszych działań. Bez tej wiedzy każda decyzja jest loterią, która może zablokować kredyt hipoteczny lub wygenerować niepotrzebne koszty. Jeśli chcesz mieć pewność, a nie przypuszczenia, zadzwoń +48 515-525-550 – jedna analiza może oszczędzić Ci lat stresu.

Posiadasz kredyt hipoteczny i zastanawiasz się czy może być tańszy? Tak może – przeczytaj nasz artykuł refinansowanie kredytu!

8. Przedawnienie długów a BIK, KRD i zdolność kredytowa

Marzenie o mieszkaniu zderzone z historią z przeszłości

Pani Monika przez lata skrupulatnie odkładała pieniądze na wkład własny. Stabilna praca, regularne dochody i jasny cel – kredyt hipoteczny na mieszkanie. Gdy rozpoczęła rozmowy, szybko okazało się, że problemem nie jest obecna sytuacja finansowa, lecz wpisy z dawnych lat. Przedawnione długi, o których była przekonana, że „nie mają już znaczenia”, nadal pojawiały się w rejestrach. To moment, w którym wiele osób traci wiarę i odkłada decyzję o kredycie na kolejne lata.

Przedawnienie długów – przedawnienie a rejestry – dwie różne rzeczywistości

Kluczowe w historii pani Moniki było zrozumienie jednej rzeczy: przedawnienie długu nie oznacza automatycznego zniknięcia informacji z BIK czy KRD. Prawo cywilne i zasady funkcjonowania rejestrów to dwa różne porządki. Wpis może nadal wpływać na ocenę wiarygodności, mimo że roszczenie nie może być skutecznie dochodzone. Brak tej wiedzy sprawia, że wiele osób rezygnuje z działania, zamiast uporządkować sytuację w sposób świadomy i bezpieczny.

Droga od blokady do realnej zdolności kredytowej

Po analizie okazało się, że część wpisów pani Moniki wymagała korekty, a część – odpowiedniej strategii czasowej. Zamiast pochopnych spłat, które mogłyby pogorszyć sytuację, skupiliśmy się na uporządkowaniu danych i przygotowaniu gruntu pod przyszły kredyt hipoteczny. Efekt? Po czasie, który wcześniej wydawał się barierą nie do przejścia, zdolność kredytowa wróciła, a marzenie o mieszkaniu stało się realnym planem. To pokazuje, że przedawnienie długów ma ogromne znaczenie, ale tylko wtedy, gdy jest właściwie powiązane z pracą nad historią kredytową.

Przedawnienie długów a rejestry – co Warto wiedzieć – przedawnienie długów

| Obszar | Jak działa | Co to oznacza dla Ciebie |

| Przedawnienie | Ochrona przed roszczeniem | Brak egzekucji |

| BIK | Historia spłat | Ocena wiarygodności |

| KRD | Informacje o zaległościach | Ryzyko blokady |

| Spłata długu | Uznanie zobowiązania | Nowy wpis |

| Analiza eksperta | Strategia działania | Poprawa zdolności |

Warto wiedzieć – przedawnienie długów

Usunięcie lub korekta wpisów w rejestrach nie zawsze wymaga spłaty długu. Czasem kluczowe jest właściwe wykorzystane przepisów i kolejności działań, aby nie pogorszyć swojej sytuacji kredytowej.

Wniosek eksperta kredytowego – przedawnienie długów

Z perspektywy doradcy kredytowego i prawnika w jednym widzę, że największym błędem jest traktowanie przedawnienia długów i zdolności kredytowej jako dwóch oddzielnych tematów. Dopiero połączenie wiedzy prawnej z finansową pozwala realnie przygotować się do kredytu hipotecznego. Jeśli chcesz wiedzieć, jak Twoja historia wpływa na przyszłość, zadzwoń 515-525-550 – pokażemy Ci drogę, a nie mur.

9. Twoja wygoda to nasze działanie – mobilna pomoc prawna i finansowa

Gdy problem nie mieści się w godzinach urzędowych

Pan Krzysztof pracuje zmianowo, często poza miejscem zamieszkania. Gdy temat starych długów wrócił w najmniej spodziewanym momencie, nie miał ani czasu, ani możliwości biegać po kancelariach i instytucjach. Wiedział jedno – musi szybko sprawdzić swoją sytuację, bo planował kredyt hipoteczny i nie mógł pozwolić sobie na błąd. Klasyczny model „umów się, przyjdź, poczekaj” zupełnie się tu nie sprawdzał. Potrzebował pomocy dopasowanej do jego życia, a nie odwrotnie.

Wsparcie dopasowane do realnego życia

W takich sytuacjach kluczowa jest mobilność i elastyczność. Analiza dokumentów, rozmowa o przedawnieniu długów, wpływie na zdolność kredytową i możliwych scenariuszach nie muszą odbywać się w sztywnych ramach. U pana Krzysztofa całość zaczęła się od jednej rozmowy telefonicznej, podczas której ustaliliśmy priorytety i zakres działań. Bez stresu, bez presji i bez konieczności natychmiastowych decyzji. Dzięki temu możliwe było uporządkowanie spraw prawnych i finansowych w sposób bezpieczny i przemyślany.

Przedawnienie długów – poczucie kontroli zamiast ciągłego napięcia

Największą zmianą nie była sama wiedza, lecz komfort psychiczny. Pan Krzysztof wiedział, że ktoś prowadzi sprawę kompleksowo – od analizy długów, przez wpływ na rejestry, aż po przygotowanie pod przyszły kredyt na mieszkanie. Mobilna forma współpracy pozwoliła mu działać wtedy, gdy miał czas, a nie wtedy, gdy narzucały to instytucje. To właśnie ta wygoda sprawia, że decyzje są lepsze, a ryzyko błędów znacznie mniejsze.

Mobilna pomoc przy długach i kredycie – jak to działa

| Obszar wsparcia | Forma działania | Korzyść dla klienta |

| Analiza długu | Telefon / online | Szybka ocena sytuacji |

| Przedawnienie | Sprawdzenie dokumentów | Ochrona prawna |

| BIK i KRD | Strategia korekt | Lepsza zdolność |

| Kredyt hipoteczny | Konsultacje mobilne | Oszczędność czasu |

| Stały kontakt | Elastyczne godziny | Spokój i kontrola |

Warto wiedzieć – przedawnienie długów

Mobilna pomoc to nie „mniej formalnie”, lecz bardziej skutecznie. Dzięki temu decyzje są podejmowane na podstawie pełnych informacji, a nie w pośpiechu między jedną wizytą a drugą.

Wniosek eksperta kredytowego – przedawnienie długów

Z perspektywy doradcy kredytowego i prawnika w jednym widzę, że elastyczność działania realnie zwiększa bezpieczeństwo klientów. Gdy pomoc dopasowuje się do życia, łatwiej chronić przedawnienie długów, poprawić zdolność kredytową i przygotować się do kredytu hipotecznego bez stresu. Jeśli chcesz działać wygodnie i skutecznie, zadzwoń 515-525-550 – resztą zajmiemy się my.

10. Doradca – Twój negocjator w sprawach długów i kredytu hipotecznego

Sytuacja, w której samodzielne rozmowy przestają mieć sens

Pan Adam miał jasno określony cel – zakup domu i kredyt hipoteczny. Problemem były jednak stare zobowiązania, częściowo przedawnione, częściowo wciąż widoczne w dokumentach. Każda rozmowa prowadzona samodzielnie kończyła się tym samym: sprzeczne informacje, naciski na spłatę i brak realnych odpowiedzi, jak to wszystko wpłynie na zdolność kredytową. Im więcej dzwonił, tym większy miał chaos. Zamiast zbliżać się do rozwiązania, oddalał się od swojego celu.

Negocjacje prowadzone z pozycji wiedzy, nie emocji

Przełom nastąpił w momencie, gdy rozmowy zostały przejęte przez jedną osobę, która widziała całość sytuacji – zarówno od strony prawnej, jak i finansowej. Negocjowanie w sprawach długów nie polega na rozmowie „na miękko”, lecz na świadomym wykorzystywaniu przepisów o przedawnieniu, kolejności działań i realnych konsekwencji dla obu stron. W przypadku pana Adama kluczowe było oddzielenie długów, które należało zostawić bez reakcji, od tych, które wymagały precyzyjnych ustaleń. To pozwoliło uniknąć uznania zobowiązań i jednocześnie przygotować grunt pod kredyt hipoteczny.

Przedawnienie długów – bezpieczna droga od problemu do nieruchomości

Rola negocjatora nie kończy się na długach. Wsparcie obejmowało także przygotowanie do zakupu nieruchomości, analizę zapisów umowy przedwstępnej oraz ocenę ryzyk, które mogłyby zablokować finansowanie. Dzięki temu pan Adam nie tylko uporządkował przeszłość, ale też bezpiecznie zaplanował przyszłość. Kredyt na dom przestał być abstrakcją, a stał się realnym etapem, do którego był faktycznie przygotowany.

Negocjacje w praktyce – zakres wsparcia doradcy

| Obszar | Co jest negocjowane | Korzyść dla klienta |

| Stare długi | Zakres i zasadność roszczeń | Ochrona przed błędami |

| Przedawnienie | Kolejność działań | Zachowanie praw |

| Rejestry | Strategia wpisów | Lepsza zdolność |

| Umowa przedwstępna | Zapisy i terminy | Bezpieczny zakup |

| Kredyt hipoteczny | Warunki finansowania | Spokój i oszczędność |

Warto wiedzieć – przedawnienie długów

Negocjacje prowadzone bez pełnej wiedzy prawnej i finansowej często działają na korzyść drugiej strony. Jedna nieostrożna deklaracja może zniweczyć ochronę, którą daje przedawnienie długów.

Wniosek eksperta kredytowego – przedawnienie długów

Z doświadczenia doradcy kredytowego i prawnika w jednym wynika jasno: skuteczne negocjacje to nie improwizacja, lecz strategia. Połączenie wiedzy o długach, zdolności kredytowej i procesie zakupu nieruchomości pozwala klientom bezpiecznie dojść do kredytu hipotecznego. Jeśli chcesz, aby ktoś poprowadził Twoją sprawę od początku do końca, zadzwoń 515-525-550 – to często najtańsza decyzja w całym procesie.

11. Czy przedawnione długi blokują kredyt hipoteczny i zakup nieruchomości

Marzenie o własnym domu kontra cień przeszłości

Pani Joanna i pan Michał byli przekonani, że są gotowi na zakup mieszkania. Stabilne dochody, oszczędności i jasno określony budżet. Problem pojawił się w momencie weryfikacji historii finansowej. Stare, przedawnione długi, o których nie myśleli od lat, nagle zaczęły budzić niepokój. Czy fakt, że zobowiązania są przedawnione, oznacza automatycznie zielone światło do kredytu hipotecznego? A może przeszłość i tak zamyka drogę do nieruchomości? To pytania, które słyszę najczęściej od osób stojących przed jedną z najważniejszych decyzji w życiu.

Przedawnienie a realna ocena zdolności kredytowej

W praktyce przedawniony dług i zdolność kredytowa to dwa powiązane, ale różne obszary. Z punktu widzenia prawa cywilnego roszczenie może być nieskuteczne, jednak historia finansowa nadal wpływa na ocenę wiarygodności. W przypadku pani Joanny i pana Michała kluczowe było rozróżnienie, które informacje faktycznie blokują finansowanie, a które jedynie wymagają odpowiedniego przygotowania. Bez tej wiedzy wiele osób rezygnuje z kredytu, choć realnie mogłoby go uzyskać.

Przedawnienie długów – droga od obaw do bezpiecznego finansowania

Po analizie sytuacji okazało się, że przedawnione długi nie przekreślają szans na kredyt hipoteczny, ale wymagają przemyślanej strategii. Zamiast pochopnych spłat skupiliśmy się na uporządkowaniu dokumentów, właściwym czasie działań i przygotowaniu całego procesu zakupu. Dzięki temu para nie tylko odzyskała pewność siebie, ale też realnie zbliżyła się do finalizacji transakcji. Ta historia pokazuje, że kluczowe jest nie samo istnienie dawnych zobowiązań, lecz sposób, w jaki są one zarządzane przed wnioskiem kredytowym.

Przedawnione długi a kredyt hipoteczny – fakty i konsekwencje

| Obszar | Jak wpływa na kredyt | Co można zrobić |

| Przedawnienie | Brak egzekucji | Zachować ochronę |

| Historia finansowa | Ocena wiarygodności | Przygotować strategię |

| BIK i KRD | Widoczność wpisów | Korekta lub czas |

| Spłata długu | Uznanie zobowiązania | Ostrożna decyzja |

| Wsparcie eksperta | Kompleksowa analiza | Bezpieczny wniosek |

Warto wiedzieć – przedawnienie długów

Przedawnione długi nie zawsze blokują zakup nieruchomości, ale nieumiejętne działania tuż przed złożeniem wniosku kredytowego potrafią pogorszyć sytuację bardziej niż same wpisy z przeszłości.

Wniosek eksperta kredytowego – przedawnienie długów

Z perspektywy doradcy kredytowego i prawnika w jednym widzę, że kluczem do kredytu hipotecznego nie jest „czysta karta”, lecz świadome przygotowanie. Przedawnione długi można pogodzić z planem zakupu mieszkania lub domu, jeśli całość jest prowadzona w odpowiedniej kolejności. Jeżeli chcesz wiedzieć, czy Twoja przeszłość naprawdę blokuje kredyt, zadzwoń 515-525-550 – pokażemy Ci realne możliwości, a nie domysły.

12. Rola prawnika i doradcy kredytowego – dlaczego to połączenie robi różnicę

Gdy jedna decyzja wpływa na całe życie finansowe

Pan Sebastian przez długi czas działał sam. Najpierw próbował rozwiązać problem dawnych długów, potem osobno analizował możliwości kredytu hipotecznego. Każdy specjalista widział tylko fragment układanki. Prawnik skupiał się na przepisach, doradca finansowy na liczbach, a całość nie układała się w spójną strategię. W efekcie pan Sebastian krążył w miejscu, tracąc czas i pewność, czy podejmowane decyzje rzeczywiście przybliżają go do zakupu nieruchomości.

Przedawnienie długów – dwa światy, które muszą się spotkać

Prawne aspekty przedawnienia długów i finansowa ocena zdolności kredytowej są ze sobą ściśle powiązane. Samo stwierdzenie, że dług jest przedawniony, nie wystarcza, jeśli równolegle nie uwzględni się wpływu tej sytuacji na historię kredytową i przyszły wniosek. W przypadku pana Sebastiana dopiero połączenie obu perspektyw pozwoliło ustalić właściwą kolejność działań. Dzięki temu uniknął pochopnych kroków, które mogłyby pogorszyć jego sytuację tuż przed ubieganiem się o kredyt na mieszkanie.

Jedna strategia zamiast sprzecznych wskazówek

Największą wartością okazała się spójność. Analiza prawna przedawnienia długów została połączona z planem finansowym prowadzącym do kredytu hipotecznego. Zamiast reagować punktowo, powstała jedna strategia obejmująca przeszłość, teraźniejszość i przyszłość. Pan Sebastian zyskał jasność, które działania są bezpieczne, a które należy odłożyć w czasie. To pozwoliło mu spokojnie przygotować się do procesu zakupu nieruchomości, bez ryzyka, że jeden ruch zniweczy całą pracę.

Połączenie prawa i finansów w praktyce

| Obszar | Perspektywa prawna | Perspektywa finansowa | Efekt dla klienta |

| Przedawnienie długów | Ochrona przed roszczeniem | Brak zbędnych spłat | Zachowanie bezpieczeństwa |

| Rejestry | Podstawa korekt | Ocena zdolności | Lepszy wynik |

| Negocjacje | Skutki prawne | Wpływ na kredyt | Spójne decyzje |

| Umowy | Analiza zapisów | Ryzyka finansowe | Bezpieczny zakup |

| Kredyt hipoteczny | Zgodność formalna | Optymalizacja kosztów | Spokój na lata |

Warto wiedzieć – przedawnienie długów

Działanie wyłącznie z jednej perspektywy często prowadzi do sprzecznych decyzji. To, co jest poprawne prawnie, nie zawsze jest korzystne finansowo – i odwrotnie. Dopiero połączenie obu punktów widzenia daje realną przewagę.

Wniosek eksperta kredytowego – przedawnienie długów

Z doświadczenia doradcy kredytowego i prawnika w jednym wynika jasno: klienci, którzy mają jedną, spójną strategię, szybciej porządkują długi i bezpieczniej dochodzą do kredytu hipotecznego. To połączenie pozwala uniknąć błędów, które kosztują najwięcej – czasu, pieniędzy i nerwów. Jeśli chcesz, by Twoja sytuacja była oceniona całościowo, zadzwoń 515-525-550 – pokażemy Ci rozwiązanie, a nie tylko problem.

13. Skontaktuj się z nami – sprawdzimy Twój dług za darmo

Moment, w którym odkładanie przestaje być rozwiązaniem

Pan Robert przez lata odkładał temat starych zobowiązań „na później”. Wiedział, że coś może wypłynąć, ale dopóki nikt nie dzwonił ani nie pisał, starał się o tym nie myśleć. Sytuacja zmieniła się, gdy wraz z partnerką podjęli decyzję o zakupie mieszkania. Wtedy każdy niezamknięty wątek zaczął ciążyć podwójnie. Strach przed odmową kredytu hipotecznego i niepewność co do przeszłych długów sprawiły, że zamiast działać, pan Robert utknął w miejscu. To właśnie ten moment jest najczęstszy – chwila, w której wiadomo, że dalsze zwlekanie może kosztować znacznie więcej niż sama rozmowa.

Pierwszy kontakt, który porządkuje chaos

Wbrew obawom, pierwszy kontakt nie oznacza deklaracji ani zobowiązań. To spokojna rozmowa, której celem jest zrozumienie sytuacji: jakie długi istniały, co mogło się przedawnić, a co realnie wpływa dziś na zdolność kredytową. W przypadku pana Roberta wystarczyło przeanalizować kilka faktów i dat, by oddzielić zagrożenia realne od wyobrażonych. Zamiast stresu pojawiła się mapa drogowa – co sprawdzić, czego nie dotykać i w jakiej kolejności działać, by nie zaszkodzić sobie przed kredytem na mieszkanie.

Bezpieczne decyzje zamiast kosztownych błędów

Największą wartością bezpłatnej analizy jest ochrona przed pochopnymi ruchami. Pan Robert dowiedział się, że jedna nieprzemyślana wpłata mogłaby uruchomić stare zobowiązanie i cofnąć ochronę, którą dawało przedawnienie długów. Dzięki temu uniknął działań „na wyczucie” i mógł skupić się na przygotowaniu do kolejnych etapów – poprawie zdolności kredytowej i planowaniu finansowania nieruchomości. Kontakt nie rozwiązał wszystkiego od razu, ale zatrzymał spiralę niepewności i pozwolił odzyskać kontrolę.

Jak wygląda bezpłatne sprawdzenie długu

| Etap | Co robimy | Co zyskujesz |

| Rozmowa wstępna | Ustalenie faktów | Spokój i jasność |

| Analiza długu | Ocena przedawnienia | Ochrona prawna |

| Wpływ na kredyt | Zdolność i rejestry | Realne możliwości |

| Strategia | Kolejność działań | Brak kosztownych błędów |

| Kolejne kroki | Plan pod kredyt | Bezpieczna przyszłość |

Warto wiedzieć – przedawnienie długów

Bezpłatna analiza nie zobowiązuje do dalszej współpracy. Jej celem jest danie Ci wiedzy, która pozwoli świadomie zdecydować, czy i jak działać dalej, bez presji i ryzyka.

Wniosek eksperta kredytowego – przedawnienie długów

Z perspektywy doradcy kredytowego i prawnika w jednym mogę powiedzieć jedno: im wcześniej sprawdzisz swoją sytuację, tym więcej masz możliwości. Przedawnienie długów, zdolność kredytowa i kredyt hipoteczny to elementy jednej układanki. Jedna rozmowa często wystarcza, by zobaczyć pełny obraz i uniknąć błędów, które kosztują najwięcej. Zadzwoń 515-525-550 i sprawdź swój dług, zanim przeszłość zdecyduje za Ciebie.

14. FAQ – przedawnienie długów

Tak – sąd może zasądzić przedawnione roszczenie, jeśli nie podniesiesz zarzutu przedawnienia. Przedawnienie działa jak tarcza, ale trzeba jej użyć: w sprzeciwie od nakazu zapłaty albo w odpowiedzi na pozew wpisujesz, że roszczenie jest przedawnione i wnosisz o oddalenie. Gdy przegapisz termin na sprzeciw, nakaz się uprawomocni, a później odkręcanie sprawy jest trudne i stresujące. Jeśli sprawa trafi do e-sądu, terminy na sprzeciw liczą się od doręczenia, więc warto pilnować adresu do korespondencji i odbioru awiza.

Nie – sama cesja (sprzedaż długu) nie zeruje biegu przedawnienia. Nowy wierzyciel wchodzi w prawa poprzedniego i „dziedziczy” także upływ czasu, więc liczysz terminy od tej samej wymagalności. Uważaj jednak: po cesji częściej pojawiają się ugody, prośby o „potwierdzenie danych” i propozycje małej wpłaty; to może zostać potraktowane jak uznanie długu. Najpierw sprawdź podstawę roszczenia i dokumenty, dopiero potem rozmawiaj. Poproś o podstawę roszczenia i wyliczenie salda – bez tego łatwo przepłacić.

Zwykle nie identycznie – wszystko zależy od Twojej roli i treści umowy. Współdłużnik odpowiada jak dłużnik główny, a poręczyciel ma odpowiedzialność wynikającą z poręczenia; terminy i zdarzenia przerywające bieg mogą działać inaczej wobec każdej osoby. Ważne: czynność wobec jednego (np. uznanie długu, ugoda, pozew) nie zawsze automatycznie „przenosi się” na drugiego. Jeśli chcesz ochronić siebie i jednocześnie nie zablokować planów mieszkaniowych, tu liczą się detale i chronologia.