Pożyczka na spłatę długu – jak wyjść z zadłużenia w 2026? Pomoc!

Najważniejsze wnioski z artykułu

- Pożyczka na spłatę długu jest narzędziem porządkowania finansów, a nie „ratunkiem bez konsekwencji” – wymaga planu i realnej zdolności do spłaty.

- Największe znaczenie ma moment decyzji oraz struktura rat – często to one blokują finansowanie bardziej niż sama kwota zadłużenia.

- Wpisy w BIK i KRD nie zamykają drogi, ale zwiększają koszty i ryzyko, dlatego kluczowa jest analiza prawna i finansowa przed podpisaniem umowy.

- RRSO, prowizje i zapisy umowne decydują o rzeczywistym koszcie – niska rata nie oznacza bezpiecznej pożyczki.

- Wsparcie doradcy kredytowego i prawnika znacząco zmniejsza ryzyko spirali zadłużenia i błędnych decyzji.

Spis treści:

- Pożyczka na spłatę długu – czym jest i dla kogo może być realnym wyjściem z zadłużenia

- Rodzaje rozwiązań na spłatę zadłużenia: pożyczka gotówkowa, konsolidacyjna i oddłużeniowa

- Kiedy pożyczka na spłatę długów ma sens, a kiedy pogłębia problem

- Pożyczka na spłatę długu a zdolność kredytowa 2026 – co jest realne, a co mitem

- Na co uważać przy wyborze pożyczki na spłatę długu – RRSO, oprocentowanie i ukryte koszty

- Warto wiedzieć – pożyczka na spłatę długu: pożyczka na spłatę długu przy wpisach w BIK i KRD – konsekwencje finansowe i prawne

- Jakie dokumenty są potrzebne do uzyskania pożyczki na spłatę długu i jak się do tego przygotować

- Jak zwiększyć szanse na otrzymanie pożyczki na spłatę długu – strategia doradcy kredytowego

- Doradca Twój negocjator – jak chronimy Cię przed spiralą zadłużenia i złymi umowami

- Pomoc prawnika przy zadłużeniu – kiedy pożyczka to za mało i potrzebne są działania prawne

- Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo finansowe

- Wniosek doradcy kredytowego Zielona Góra: pożyczka na spłatę długu jako narzędzie – nie ratunek sam w sobie

- FAQ – pożyczka na spłatę długu. Odpowiedzi, których banki nie tłumaczą wprost

- Skontaktuj się z nami – bezpłatna pomoc doradcy kredytowego i prawnika w jednym

Pożyczka na spłatę długu – czym jest i dla kogo może być realnym wyjściem z zadłużenia

Pożyczka na spłatę długu to rozwiązanie, po które sięgają osoby znajdujące się pod presją narastających zobowiązań, opóźnień w spłatach, windykacji lub realnego zagrożenia egzekucją. W praktyce nie jest to „nowy dług dla samego długu”, lecz narzędzie porządkowania chaosu finansowego, które – zastosowane właściwie – może zatrzymać spiralę zadłużenia i przywrócić kontrolę nad domowym budżetem. Kluczowe znaczenie ma jednak moment decyzji oraz sposób wykorzystania środków, bo to one decydują, czy pożyczka stanie się pomocą, czy kolejnym obciążeniem.

Najczęściej pożyczka na spłatę długu trafia do osób, które mają kilka równoległych zobowiązań: raty kredytów, limity na kartach, pożyczki pozabankowe, zaległości wobec firm windykacyjnych lub zobowiązania wynikające z nieprzewidzianych zdarzeń życiowych. W takiej sytuacji największym problemem nie jest sama kwota zadłużenia, lecz brak płynności, stres i utrata zdolności do racjonalnych decyzji finansowych. Pożyczka pozwala zebrać te zobowiązania w jednym miejscu i odzyskać oddech.

Realny sens rozwiązania, a nie obietnica „cudu”

Pożyczka na spłatę długu nie jest rozwiązaniem dla każdego. Dla jednych będzie pomostem do stabilizacji, dla innych sygnałem ostrzegawczym, że konieczne są głębsze działania – prawne lub restrukturyzacyjne. Dlatego kluczowe jest zrozumienie, dla kogo to narzędzie ma sens, a dla kogo może pogorszyć sytuację. Z perspektywy doradcy kredytowego i prawnika zawsze zaczynamy od analizy: źródła zadłużenia, realnych dochodów, historii spłat oraz ryzyk prawnych.

Pożyczka na spłatę długu sprawdza się szczególnie wtedy, gdy problemem są wysokie koszty obsługi zobowiązań, a nie brak dochodu. Jeżeli klient zarabia, ale nie jest w stanie obsłużyć wielu rat jednocześnie, uporządkowanie zadłużenia może przynieść wymierne korzyści finansowe i psychiczne. Jeżeli natomiast dochody są niestabilne lub toczy się postępowanie egzekucyjne, sama pożyczka może nie wystarczyć.

Kiedy to rozwiązanie działa najlepiej – porównanie sytuacji

| Sytuacja klienta | Czy pożyczka na spłatę długu ma sens | Potencjalne korzyści | Ryzyka |

| Kilka rat, opóźnienia do 30 dni | Tak | Uporządkowanie zobowiązań, niższe obciążenie miesięczne | Niewłaściwa oferta |

| Wysokie RRSO w pożyczkach | Tak | Obniżenie kosztów, jedna rata | Zbyt długi okres spłaty |

| Wpisy w BIK/KRD bez egzekucji | Warunkowo | Zatrzymanie pogorszenia historii | Ograniczony wybór ofert |

| Tocząca się windykacja | Ostrożnie | Czas na negocjacje | Pogłębienie długu |

| Egzekucja komornicza | Zazwyczaj nie | — | Wysokie ryzyko prawne |

Warto wiedzieć – pożyczka na spłatę długu

Pożyczka na spłatę długu nie usuwa problemu sama w sobie – usuwa objawy. Jeżeli nie towarzyszy jej zmiana struktury zobowiązań, renegocjacja warunków lub wsparcie prawne, bardzo łatwo wrócić do punktu wyjścia. Dlatego zawsze analizuj nie tylko wysokość raty, ale całkowity koszt i konsekwencje prawne nowej umowy.

Wniosek doradcy kredytowego Zielona Góra

Z punktu widzenia doradcy kredytowego i prawnika pożyczka na spłatę długu jest skuteczna tylko wtedy, gdy jest elementem przemyślanej strategii, a nie desperacką decyzją pod presją czasu. Dobrze dobrana pozwala odzyskać kontrolę, źle dobrana – przyspiesza finansowy kryzys.

Szukasz fachowego wsparcia w Zielonej Górze – przeczytaj nasz artykuł doradca kredytowy Zielona Góra!

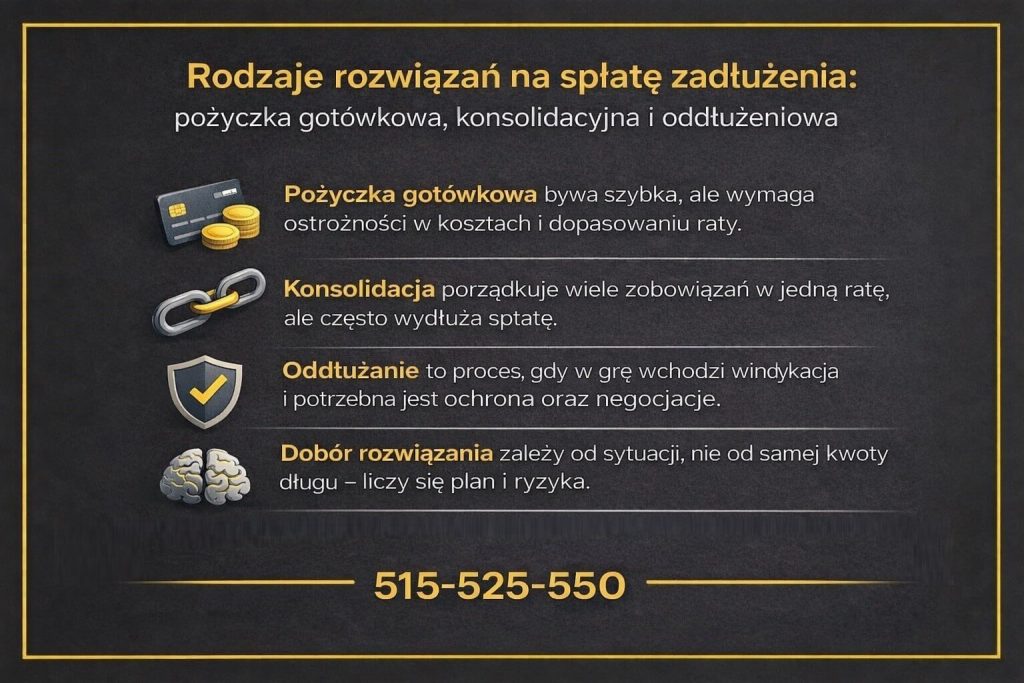

Rodzaje rozwiązań na spłatę zadłużenia: pożyczka gotówkowa, konsolidacyjna i oddłużeniowa

Wybór właściwego narzędzia do spłaty zadłużenia decyduje o tym, czy klient wyjdzie na prostą, czy tylko przesunie problem w czasie. W praktyce funkcjonują trzy główne ścieżki: pożyczka gotówkowa, rozwiązania konsolidacyjne oraz działania oddłużeniowe. Każde z nich ma inne zastosowanie, inny koszt i inne konsekwencje prawne. Rolą doradcy kredytowego i prawnika jest dopasowanie rozwiązania do realnej sytuacji, a nie do samej kwoty długu.

Elastyczność i szybkość finansowania

Pożyczka gotówkowa bywa wybierana przez osoby, które potrzebują szybkiej reakcji i mają jeszcze względnie dobrą historię spłat. Jej zaletą jest prostota i dostępność, jednak koszt całkowity bywa wysoki, a okres spłaty krótki. Sprawdza się wtedy, gdy zadłużenie ma charakter przejściowy, a klient posiada stabilny dochód pozwalający na bezpieczną obsługę raty bez ryzyka kolejnych opóźnień.

Porządkowanie zobowiązań i jedna rata

Rozwiązania konsolidacyjne są skierowane do osób, które mają kilka aktywnych zobowiązań i tracą nad nimi kontrolę. Połączenie ich w jedną ratę pozwala obniżyć miesięczne obciążenie i uporządkować budżet, choć często kosztem wydłużenia okresu spłaty. Kluczowe jest tu właściwe oszacowanie zdolności kredytowej i uniknięcie sytuacji, w której konsolidacja staje się jedynie „odroczeniem problemu”.

Ochrona przed eskalacją problemów prawnych

Oddłużanie to nie pojedynczy produkt finansowy, lecz proces łączący elementy finansowe i prawne. Stosuje się je wtedy, gdy pojawiają się windykacje, zajęcia lub realne ryzyko egzekucji. Celem nie jest tu szybka pożyczka, lecz zatrzymanie spirali zadłużenia, negocjacje z wierzycielami i ochrona interesów klienta przed dalszymi konsekwencjami.

Porównanie dostępnych rozwiązań

| Rodzaj rozwiązania | Dla kogo | Główna zaleta | Główne ryzyko | Rola doradcy |

| Pożyczka gotówkowa | Niewielkie zadłużenie | Szybka decyzja | Wysoki koszt | Selekcja ofert |

| Konsolidacja | Wiele rat | Jedna niższa rata | Dłuższy okres spłaty | Optymalizacja warunków |

| Oddłużanie | Windykacja, egzekucja | Ochrona prawna | Złożony proces | Strategia i negocjacje |

Case study – trzy drogi, jeden cel

Klient A posiadał trzy pożyczki gotówkowe i kartę kredytową. Dochód był stabilny, problemem były wysokie raty. Zastosowano konsolidację, co obniżyło miesięczne obciążenie o 38% i ustabilizowało budżet.

Klient B miał jedną pożyczkę pozabankową z bardzo wysokim RRSO. Pożyczka gotówkowa o niższym koszcie pozwoliła zamknąć zobowiązanie i uniknąć narastania odsetek.

Klient C zmagał się z windykacją i zajęciem rachunku. Sama pożyczka nie była możliwa. Wdrożono proces oddłużeniowy, negocjacje z wierzycielami i zabezpieczenie prawne, co zatrzymało dalsze koszty.

Warto wiedzieć – pożyczka na spłatę długu

Najczęstszym błędem jest wybór rozwiązania wyłącznie na podstawie wysokości raty. Niższa rata nie zawsze oznacza tańsze zadłużenie, a w niektórych przypadkach może zwiększyć całkowity koszt o kilkadziesiąt procent.

Wniosek doradcy kredytowego Zielona Góra

Nie istnieje jedno „najlepsze” rozwiązanie na spłatę długów. Skuteczność zależy od dopasowania narzędzia do sytuacji finansowej i prawnej klienta. Dlatego kluczowa jest analiza całościowa, a nie szybka decyzja pod presją.

Chcesz kupić nieruchomość w Zielonej Górze – przeczytaj nasz artykuł kredyt hipoteczny Zielona Góra!

Kiedy pożyczka na spłatę długów ma sens, a kiedy pogłębia problem

Moment, w którym pojawia się nadzieja

Historia pani Anny zaczęła się niewinnie. Jedna rata, potem druga, karta kredytowa „na chwilę”, pożyczka na nieprzewidziany wydatek. Przez długi czas wszystko było pod kontrolą, aż w pewnym momencie raty zaczęły żyć własnym życiem, a budżet domowy przestał się spinać. Pojawił się stres, telefony, pierwsze opóźnienia. To właśnie wtedy pożyczka na spłatę długów zaczęła jawić się jako realna szansa na odzyskanie kontroli, a nie kolejny finansowy eksperyment.

W takich momentach pożyczka może mieć sens – ale tylko wtedy, gdy służy uporządkowaniu sytuacji, a nie maskowaniu problemu. Kluczowe jest to, czy klient nadal posiada zdolność do regularnej spłaty jednej, przewidywalnej raty, czy też znajduje się już w fazie utraty płynności.

Cienka granica między pomocą a pułapką

Pan Marek trafił do nas w innym momencie. Pożyczka miała rozwiązać problem zaległości, ale została zaciągnięta zbyt późno i bez analizy. Środki wystarczyły na chwilowe „uciszenie” wierzycieli, lecz koszty nowej umowy były tak wysokie, że po kilku miesiącach sytuacja stała się jeszcze trudniejsza. W tym przypadku pożyczka nie była rozwiązaniem – była opóźnieniem nieuniknionego i pogłębieniem zadłużenia.

To pokazuje, że sens pożyczki zależy nie od samego produktu, lecz od momentu, w którym jest podejmowana decyzja oraz od tego, czy towarzyszy jej plan dalszych działań.

Gdzie przebiega linia rozsądku

Pożyczka na spłatę długów ma sens wtedy, gdy klient wciąż zarządza sytuacją, nawet jeśli jest ona trudna. Przestaje mieć sens, gdy decyzja jest podejmowana w panice, pod presją windykacji, bez analizy kosztów i konsekwencji prawnych. W takich sytuacjach zamiast finansowania potrzebna jest strategia ochronna, często łącząca doradztwo kredytowe i prawne.

Porównanie sytuacji decyzyjnych

| Sytuacja klienta | Czy pożyczka ma sens | Potencjalny efekt | Ryzyko |

| Opóźnienia do 30 dni | Tak | Stabilizacja rat | Niewłaściwa oferta |

| Wiele rat, stały dochód | Tak | Jedna rata, porządek | Wydłużenie spłaty |

| Pierwsza windykacja | Warunkowo | Zyskanie czasu | Wysokie koszty |

| Zajęcie komornicze | Zazwyczaj nie | Brak realnej poprawy | Eskalacja długu |

| Brak stabilnych dochodów | Nie | — | Spiralne zadłużenie |

Warto wiedzieć – pożyczka na spłatę długu

Największym błędem jest traktowanie pożyczki jako ratunku „na już”. Pożyczka działa tylko wtedy, gdy jest częścią planu, a nie impulsywną reakcją na strach. Im później jest podjęta decyzja, tym mniejsze pole manewru i wyższe koszty.

Wniosek doradcy kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika pożyczka na spłatę długów jest narzędziem o dużej mocy, ale też dużym ryzyku. W odpowiednim momencie pozwala wyjść na prostą, w złym – przyspiesza finansowy kryzys. Dlatego zawsze warto ocenić nie tylko „czy się da”, ale przede wszystkim czy to jest właściwy moment.

Posiadasz inne kredyty które chciałbyś zamienic na 1 niższą ratę? Przeczytaj kredyt konsolidacyjny Żary!

Pożyczka na spłatę długu a zdolność kredytowa 2026 – co jest realne, a co mitem

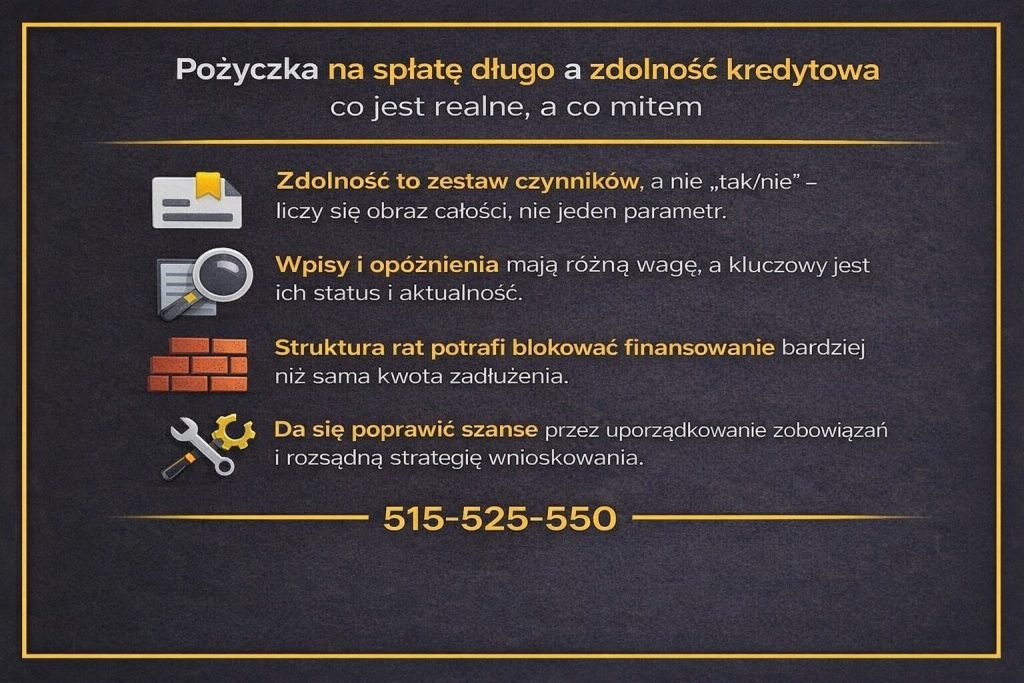

Zdolność kredytowa to nie jeden parametr

W 2026 roku zdolność kredytowa przy pożyczce na spłatę długu jest oceniana znacznie szerzej niż jeszcze kilka lat temu. Wciąż pokutuje mit, że „albo się ją ma, albo nie”, tymczasem w praktyce jest to zestaw zmiennych, które można poprawić, uporządkować lub źle zinterpretować. Dochód, forma zatrudnienia, historia spłat, liczba zobowiązań i sposób ich obsługi tworzą wspólny obraz, który decyduje o dostępnych rozwiązaniach.

Klient, który ma stabilny dochód, ale kilka rat i opóźnienia, często słyszy, że „nie ma zdolności”. To uproszczenie. W rzeczywistości problemem bywa struktura zadłużenia, a nie realna możliwość spłaty jednej, sensownie dobranej raty. Właśnie w tym miejscu pojawia się przestrzeń na świadome działanie.

Co w 2026 roku naprawdę obniża zdolność

Największy wpływ na ocenę zdolności mają dziś nie same wpisy, lecz ich aktualny status. Inaczej traktowane są opóźnienia sprzed roku, inaczej aktywne zaległości. Znaczenie ma także liczba zapytań oraz to, czy klient działa samodzielnie, czy z pomocą doradcy. Częstym błędem jest składanie wielu wniosków „na próbę”, co dodatkowo pogarsza ocenę.

Case study – trzy różne historie, trzy różne decyzje

Klient A – umowa o pracę, trzy raty, opóźnienia do 20 dni. Bank odmówił finansowania. Po analizie zdolności i restrukturyzacji zobowiązań możliwe było dobranie rozwiązania porządkującego długi i poprawiającego miesięczny bilans.

Klient B – działalność gospodarcza, nieregularne dochody, brak opóźnień, ale wysoka liczba zobowiązań. Zdolność istniała, lecz wymagała zmiany proporcji rat do dochodu.

Klient C – wpisy w BIK i KRD, windykacja miękka. Sama pożyczka nie była rozwiązaniem. Najpierw wdrożono działania porządkujące historię, dopiero potem oceniono realne możliwości.

Co jest realne, a co mitem – porównanie

| Obszar | Mit | Rzeczywistość 2026 |

| Wpis w BIK | Zawsze przekreśla szanse | Liczy się skala i aktualność |

| Kilka rat | Brak zdolności | Możliwa restrukturyzacja |

| Umowa zlecenie | Brak finansowania | Akceptowalne przy ciągłości |

| Działalność | Zbyt ryzykowna | Analiza dochodów kluczowa |

| Jedna odmowa | Koniec możliwości | Często błąd strategii |

Kiedy zdolność można odbudować

Zdolność kredytowa nie jest stanem trwałym. W wielu przypadkach wystarczy zmiana struktury zadłużenia, uporządkowanie opóźnień lub korekta historii, aby sytuacja uległa poprawie. Problem pojawia się wtedy, gdy klient działa impulsywnie i bez planu, pogłębiając negatywne sygnały w systemach oceny.

Warto wiedzieć – pożyczka na spłatę długu

Największym wrogiem zdolności kredytowej jest chaos decyzyjny. W 2026 roku liczy się nie tylko to, ile zarabiasz, ale jak zarządzasz zobowiązaniami i w jaki sposób składasz wnioski. Jedna źle zaplanowana decyzja potrafi zamknąć drogę na wiele miesięcy.

Wniosek doradcy kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika zdolność kredytowa to narzędzie, którym można zarządzać. Pożyczka na spłatę długu jest możliwa nawet w trudnej sytuacji, ale tylko wtedy, gdy poprzedza ją analiza i strategia, a nie próba „sprawdzenia, czy się uda”.

Chcesz kupić, wybudować dom w Lubsku – przeczytaj nasz artykuł kredyt hipoteczny dom Lubsko!

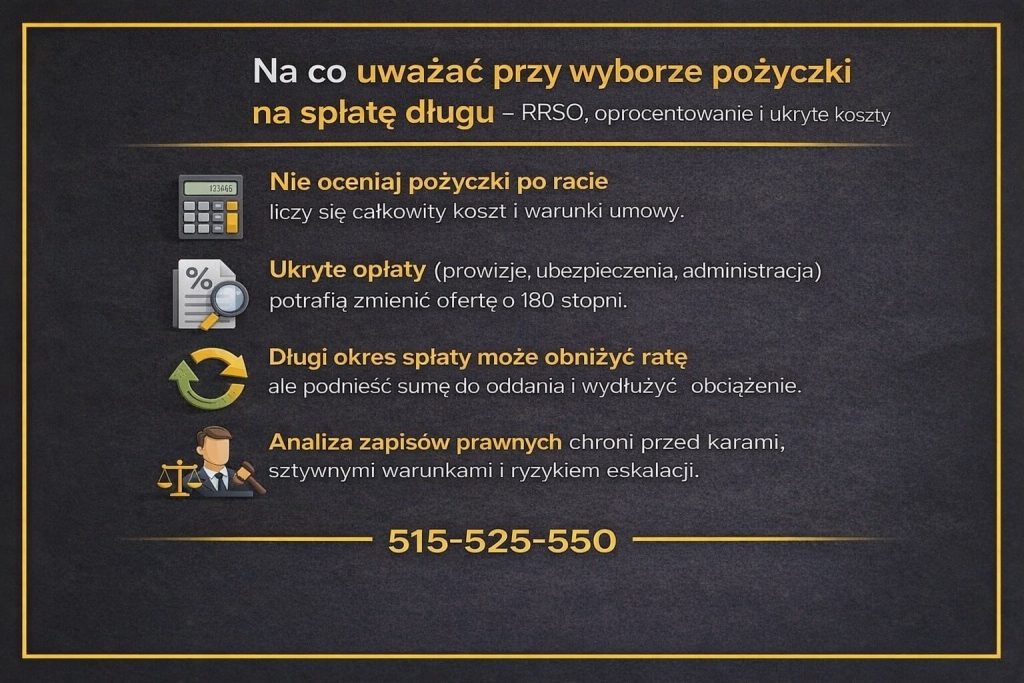

Na co uważać przy wyborze pożyczki na spłatę długu – RRSO, oprocentowanie i ukryte koszty

Cena pożyczki widoczna i niewidoczna

W momencie narastających długów uwaga klienta naturalnie skupia się na jednej rzeczy – wysokości raty. To zrozumiałe, ale jednocześnie najbardziej zdradliwe. Pożyczka na spłatę długu może wyglądać atrakcyjnie na pierwszy rzut oka, a w rzeczywistości generować koszty, które w dłuższym okresie pogarszają sytuację finansową. Kluczowe znaczenie ma nie tylko oprocentowanie nominalne, lecz całkowity koszt zobowiązania, rozłożony w czasie i zapisany drobnym drukiem.

RRSO jest dziś najważniejszym wskaźnikiem porównawczym, ale nawet ono bywa źle interpretowane. Wysokie RRSO przy krótkim okresie spłaty może oznaczać mniejsze realne obciążenie niż pozornie niskie RRSO przy bardzo długiej umowie. Dlatego analiza musi obejmować pełną strukturę kosztów, a nie jeden parametr.

Pułapki zapisane w umowie

Najczęstszym problemem są opłaty, których klient nie kojarzy z kosztem pożyczki. Prowizje przygotowawcze, ubezpieczenia, opłaty administracyjne, koszty obsługi domowej czy warunki wcześniejszej spłaty potrafią podnieść realną cenę finansowania o kilkadziesiąt procent. W sytuacji zadłużenia takie zapisy są szczególnie niebezpieczne, bo ograniczają elastyczność i utrudniają wyjście z problemów.

Rata to nie wszystko

Zdarza się, że pożyczka oferuje bardzo niską ratę, ale kosztem długiego okresu spłaty. Klient zyskuje chwilową ulgę, lecz w praktyce oddaje znacznie więcej, niż pożyczył. W kontekście spłaty długów oznacza to często zamianę krótkiego problemu w wieloletnie obciążenie, które blokuje dalsze decyzje finansowe.

Najważniejsze elementy do porównania

| Element | Na co zwrócić uwagę | Potencjalne ryzyko |

| RRSO | Porównuj całościowo | Mylące przy różnych okresach |

| Oprocentowanie | Stałe czy zmienne | Wzrost rat w czasie |

| Prowizje | Jednorazowe i ukryte | Wysoki koszt początkowy |

| Ubezpieczenie | Obowiązkowe czy opcjonalne | Zawyżenie raty |

| Okres spłaty | Dopasowanie do dochodu | Nadpłata w czasie |

| Wcześniejsza spłata | Warunki i opłaty | Brak elastyczności |

Dlaczego samodzielny wybór bywa ryzykowny

Osoby zadłużone działają często pod presją czasu i emocji. W takiej sytuacji łatwo zaakceptować ofertę, która „rozwiązuje problem tu i teraz”, ignorując konsekwencje długoterminowe. Bez analizy umowy i symulacji kosztów pożyczka na spłatę długu może stać się kolejnym ogniwem spirali zadłużenia, zamiast jej zatrzymaniem.

Warto wiedzieć – pożyczka na spłatę długu

Jeżeli pożyczka wymaga dodatkowych produktów lub narzuca sztywne warunki spłaty, warto zachować szczególną ostrożność. Im trudniejsza Twoja sytuacja, tym droższe bywają błędy zapisane w umowie, których skutki ujawniają się dopiero po kilku miesiącach.

Wniosek doradcy kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika kluczowe jest patrzenie na pożyczkę jako na całość, a nie na jedną ratę. Bezpieczna pożyczka na spłatę długu to taka, która daje realną ulgę dziś, ale nie odbiera możliwości jutro. Każdy zapis umowy ma znaczenie, szczególnie wtedy, gdy margines błędu jest minimalny.

Posiadasz długi których nie spłacasz? Zastanawiasz się kiedy się one przedawnią? Przeczytaj nasz artykuł przedawnienie długów!

Warto wiedzieć – pożyczka na spłatę długu: pożyczka na spłatę długu przy wpisach w BIK i KRD – konsekwencje finansowe i prawne

Wpis to sygnał ostrzegawczy, nie wyrok

Wpisy w BIK i KRD są dla wielu osób momentem granicznym. To wtedy pojawia się przekonanie, że „droga jest już zamknięta” i nie ma żadnych możliwości uporządkowania sytuacji. W praktyce wpis nie jest wyrokiem, lecz sygnałem ostrzegawczym, który wymaga innego podejścia. Pożyczka na spłatę długu przy negatywnej historii jest możliwa, ale jej sens zależy od rodzaju wpisu, jego aktualności oraz etapu, na którym znajduje się zadłużenie.

Największym błędem jest traktowanie wpisu jako jedynego problemu. W rzeczywistości ważniejsze są bieżące zobowiązania, dochód i ryzyko prawne. Zdarza się, że wpis sprzed kilkunastu miesięcy ma mniejsze znaczenie niż świeże opóźnienia, które dopiero się pojawiają. Dlatego każda sytuacja wymaga indywidualnej analizy.

Koszty, które pojawiają się „po drodze”

Pożyczki dostępne przy wpisach w BIK i KRD często wiążą się z wyższymi kosztami. To efekt większego ryzyka po stronie finansującego. Problem polega na tym, że klienci skupiają się na dostępności środków, a nie na długofalowych konsekwencjach umowy. Wysokie prowizje, krótkie terminy spłaty i restrykcyjne zapisy mogą w praktyce pogorszyć sytuację zamiast ją poprawić.

Case study – trzy różne scenariusze

Klientka A miała wpis w BIK wynikający z jednorazowego opóźnienia sprzed roku. Dochód był stabilny, brak windykacji. Po analizie możliwe było dobranie rozwiązania, które pozwoliło spłacić dług i nie pogłębiło problemu kosztami.

Klient B posiadał aktywne wpisy w KRD i kilka zaległości. Pożyczka była możliwa, ale koszt tak wysoki, że podjęto decyzję o wstrzymaniu się i wdrożeniu działań porządkujących historię.

Klient C miał wpisy oraz windykację. W tym przypadku pożyczka została odrzucona jako niebezpieczna, a priorytetem stała się ochrona prawna i negocjacje.

Jak wpisy wpływają na decyzje – porównanie

| Rodzaj wpisu | Aktualność | Możliwość pożyczki | Główne ryzyko |

| Opóźnienie historyczne | Niska | Często tak | Wyższy koszt |

| Aktywne zaległości | Wysoka | Ograniczona | Spirala długu |

| Wpis w KRD | Aktywny | Warunkowa | Krótki termin |

| Windykacja | Trwająca | Zazwyczaj nie | Konsekwencje prawne |

| Brak wpisów, chaos rat | — | Tak | Zła struktura |

Granica między finansowaniem a ochroną prawną

Im trudniejsza historia, tym częściej pożyczka przestaje być rozwiązaniem finansowym, a staje się decyzją o zwiększeniu ryzyka. W takich sytuacjach kluczowe jest rozpoznanie momentu, w którym zamiast nowego zobowiązania potrzebne są działania prawne: analiza umów, wstrzymanie egzekucji, negocjacje z wierzycielami.

Warto wiedzieć – pożyczka na spłatę długu

Pożyczka przy wpisach w BIK i KRD zawsze powinna być traktowana jako rozwiązanie przejściowe. Jeżeli jej celem nie jest poprawa historii i struktury zadłużenia, a jedynie spłata „tu i teraz”, ryzyko niepowodzenia jest bardzo wysokie.

Wniosek doradcy kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika wpisy w rejestrach nie zamykają drogi do działania, ale zawężają margines błędu. Pożyczka na spłatę długu przy negatywnej historii ma sens tylko wtedy, gdy jest elementem strategii naprawczej, a nie desperacką próbą uniknięcia konsekwencji.

Posiadasz kredyt hipoteczny, którego raty Ciebie przytłaczają? Przeczytaj nasz artykuł refinansowanie kredytu!

Jakie dokumenty są potrzebne do uzyskania pożyczki na spłatę długu i jak się do tego przygotować

Dokumenty jako fundament wiarygodności

W przypadku pożyczki na spłatę długu dokumenty nie są formalnością, lecz podstawą oceny ryzyka. Im trudniejsza sytuacja finansowa klienta, tym większe znaczenie ma kompletność i spójność informacji. Braki, niespójności lub próby „upiększania” danych niemal zawsze działają na niekorzyść. Dobrze przygotowany zestaw dokumentów potrafi natomiast otworzyć drzwi, które na pierwszy rzut oka wydają się zamknięte.

Najważniejszym celem dokumentacji jest pokazanie, że mimo zadłużenia klient posiada realną zdolność do obsługi jednej raty i panuje nad swoją sytuacją finansową. To właśnie ten sygnał decyduje, czy pożyczka będzie w ogóle rozpatrywana.

Dochód, zobowiązania i prawda o finansach

Podstawą są dokumenty potwierdzające dochód – ich forma zależy od rodzaju zatrudnienia, ale równie ważna jest ciągłość i stabilność wpływów. Drugim filarem są informacje o aktualnych zobowiązaniach. Ukrywanie długów lub liczenie na to, że „nie wyjdą”, jest jednym z najczęstszych błędów. W praktyce pełna transparentność zwiększa szanse, bo pozwala dobrać rozwiązanie adekwatne do realiów.

Przygotowanie zamiast improwizacji

Klienci często składają dokumenty w pośpiechu, pod presją czasu. Tymczasem nawet drobne przygotowanie – uporządkowanie zobowiązań, sprawdzenie historii, konsultacja z doradcą – potrafi znacząco poprawić ocenę wniosku. Dokumenty to nie tylko papiery, ale historia, którą opowiadasz o swojej sytuacji finansowej.

Najczęściej wymagane dokumenty

| Kategoria | Przykładowe dokumenty | Znaczenie |

| Tożsamość | Dowód osobisty | Podstawa formalna |

| Dochód | Umowa, wyciągi, PIT | Ocena stabilności |

| Zobowiązania | Umowy, harmonogramy | Analiza obciążenia |

| Historia | Informacje o spłatach | Ocena rzetelności |

| Dodatkowe | Oświadczenia | Uzupełnienie obrazu |

Warto wiedzieć – pożyczka na spłatę długu

Brak jednego dokumentu rzadko przekreśla szanse, ale chaos informacyjny niemal zawsze je obniża. Im lepiej przygotowany wniosek, tym większa możliwość negocjacji warunków i uniknięcia kosztownych rozwiązań.

Wniosek doradcy kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika dokumenty są narzędziem budowania zaufania. Pożyczka na spłatę długu nie zaczyna się od podpisu, lecz od przygotowania. To właśnie na tym etapie można realnie zwiększyć swoje szanse i ograniczyć ryzyko błędnych decyzji.

Jak zwiększyć szanse na otrzymanie pożyczki na spłatę długu – strategia doradcy kredytowego

Moment przełomu zamiast kolejnej próby

Pan Tomasz trafił do nas po trzech odmowach. Każda kolejna próba była podejmowana w dobrej wierze, ale bez planu. Wniosek składany samodzielnie, potem następny „bo może się uda”, aż w końcu historia zapytań zaczęła wyglądać gorzej niż same długi. To klasyczny przykład sytuacji, w której problemem nie jest brak możliwości, lecz brak strategii. Od tego momentu zmienił się kierunek działań – zamiast kolejnych prób pojawił się plan.

Zwiększenie szans na pożyczkę na spłatę długu zaczyna się od zatrzymania chaosu. Doradca kredytowy patrzy na sytuację całościowo, nie tylko przez pryzmat jednej decyzji. Czasem pierwszym krokiem nie jest złożenie wniosku, lecz jego odłożenie.

Porządkowanie zamiast przyspieszania

Największą przewagę daje uporządkowanie informacji i zobowiązań. W historii pani Magdy problemem nie był dochód, lecz rozproszone raty i brak kontroli nad terminami. Zamiast natychmiastowej pożyczki wprowadzono krótką fazę porządkowania: analiza rat, wstrzymanie zbędnych zapytań, przygotowanie spójnego obrazu finansów. Dopiero potem dobrano rozwiązanie, które zostało zaakceptowane bez dodatkowych komplikacji.

To pokazuje, że szanse rosną wtedy, gdy decyzje są świadome, a nie podejmowane pod presją strachu przed kolejnym telefonem czy pismem.

Znaczenie właściwego momentu

Nie każda sytuacja wymaga natychmiastowego działania. Pan Krzysztof miał dochód i zdolność, ale świeże opóźnienia. Kilka tygodni regularnych spłat wystarczyło, by obraz sytuacji uległ poprawie. Złożenie wniosku zbyt wcześnie mogłoby zakończyć się odmową, a odczekanie odpowiedniego momentu znacząco zwiększyło szanse.

Co realnie zwiększa skuteczność – porównanie

| Element strategii | Działanie samodzielne | Działanie z doradcą |

| Składanie wniosków | Wiele prób | Jedna, zaplanowana |

| Analiza zdolności | Szacunkowa | Rzeczywista |

| Przygotowanie dokumentów | Chaotyczne | Spójne |

| Historia zapytań | Pogarszana | Chroniona |

| Efekt końcowy | Odmowy | Dopasowane rozwiązanie |

Emocje pod kontrolą decyzji

Zadłużenie to nie tylko liczby, ale emocje. Strach, presja czasu i poczucie winy prowadzą do pochopnych decyzji. Doradca kredytowy pełni tu rolę bufora – oddziela emocje od faktów i pomaga wybrać moment oraz narzędzie, które rzeczywiście zwiększa szanse na powodzenie.

Warto wiedzieć – pożyczka na spłatę długu

Czasem najlepszym sposobem na zwiększenie szans na pożyczkę jest… wstrzymanie się z jej zaciągnięciem. Jedna dobrze zaplanowana decyzja ma większą wartość niż kilka przypadkowych prób, które pogarszają sytuację.

Wniosek doradcy kredytowego Zielona Góra

Z perspektywy doradcy kredytowego zwiększenie szans na pożyczkę na spłatę długu to proces, nie jednorazowe działanie. Strategia, moment i przygotowanie decydują o skuteczności. Właśnie dlatego wsparcie eksperta często nie polega na „załatwieniu pożyczki”, lecz na ochronie klienta przed błędami, które kosztują najwięcej.

Doradca Twój negocjator – jak chronimy Cię przed spiralą zadłużenia i złymi umowami

Negocjacje zamiast akceptowania gotowych warunków

Większość osób zadłużonych wychodzi z założenia, że warunki pożyczki są „nie do ruszenia”. Pan Robert myślał dokładnie tak samo. Po otrzymaniu oferty uznał, że skoro ma trudną historię, musi zgodzić się na wszystko. Dopiero na etapie analizy okazało się, że część zapisów można było zmienić, a inne całkowicie wyeliminować. Rola doradcy kredytowego polega właśnie na tym, by nie przyjmować warunków jako oczywistości, lecz traktować je jako punkt wyjścia do rozmów.

Negocjacje w przypadku pożyczki na spłatę długu dotyczą nie tylko oprocentowania. Równie istotne są prowizje, ubezpieczenia, harmonogram spłat i zapisy dotyczące wcześniejszej spłaty. Każdy z tych elementów może zdecydować, czy pożyczka stanie się realnym wsparciem, czy kolejnym źródłem problemów.

Ochrona przed spiralą zadłużenia

Spirala zadłużenia zaczyna się zwykle od drobnych ustępstw. Zgoda na zbyt wysoką ratę, akceptacja krótkiego okresu spłaty lub brak elastyczności w umowie sprawiają, że pierwsze opóźnienie uruchamia lawinę kosztów. Doradca działa tu jak filtr bezpieczeństwa – eliminuje rozwiązania, które tylko pozornie pomagają, a w praktyce zwiększają ryzyko.

Pani Katarzyna miała propozycję pożyczki, która pozwalała spłacić długi, ale nie uwzględniała sezonowości jej dochodów. Po renegocjacji harmonogramu i zapisów umowy możliwe było dopasowanie rat do realnych wpływów. Bez tej korekty problem powróciłby po kilku miesiącach.

Case study – różnica między zgodą a negocjacją

Klient A zaakceptował pierwszą ofertę pożyczki. Rata była wysoka, a umowa przewidywała dodatkowe opłaty przy najmniejszym opóźnieniu. Po sześciu miesiącach pojawiły się zaległości i kolejne koszty.

Klient B, w podobnej sytuacji, skorzystał z negocjacji. Obniżono prowizję, zmieniono okres spłaty i usunięto zbędne ubezpieczenie. Efekt – stabilna spłata i brak eskalacji problemu.

Klient C miał kilka zobowiązań i ryzyko windykacji. Zamiast nowej pożyczki wynegocjowano czas i warunki, które pozwoliły uporządkować sytuację bez zwiększania zadłużenia.

Gdzie negocjacje robią największą różnicę

| Obszar umowy | Bez negocjacji | Z udziałem doradcy |

| Oprocentowanie | Standardowe | Dostosowane |

| Prowizje | Akceptowane | Ograniczone |

| Ubezpieczenia | Obowiązkowe | Zweryfikowane |

| Harmonogram | Sztywny | Dopasowany |

| Elastyczność | Niska | Wysoka |

Prawo jako element ochrony

Doradca działający równocześnie jako prawnik zwraca uwagę na zapisy, które mogą mieć konsekwencje w przyszłości. Klauzule dotyczące windykacji, wypowiedzenia umowy czy kar umownych często są pomijane przez klientów skupionych na szybkiej spłacie długów. Tymczasem to one decydują o bezpieczeństwie w dłuższym okresie.

Warto wiedzieć – pożyczka na spłatę długu

Najdroższe pożyczki to te, które nie przewidują scenariusza „co jeśli”. Dobra umowa nie zakłada idealnej sytuacji, lecz daje przestrzeń na reagowanie w trudniejszych momentach bez natychmiastowych sankcji.

Wniosek doradcy kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika negocjacje są kluczowym elementem ochrony klienta. Pożyczka na spłatę długu bez negocjacji to ryzyko przejęcia cudzych warunków. Pożyczka wynegocjowana to narzędzie, które może realnie pomóc wyjść z zadłużenia, zamiast je pogłębiać.

Pomoc prawnika przy zadłużeniu – kiedy pożyczka to za mało i potrzebne są działania prawne

Granica, której nie widać na pierwszy rzut oka

Wielu zadłużonych klientów zakłada, że skoro problemem są pieniądze, rozwiązaniem zawsze będzie pożyczka. To naturalne myślenie, ale nie zawsze prawdziwe. W pewnym momencie finansowanie przestaje być lekarstwem, a staje się środkiem przeciwbólowym, który maskuje realny problem prawny. Rolą prawnika jest rozpoznanie tej granicy, zanim zostanie ona przekroczona zbyt daleko.

Pan Andrzej zgłosił się z myślą o pożyczce na spłatę długu. Analiza wykazała jednak aktywną windykację i ryzyko zajęcia wynagrodzenia. W jego przypadku nowa pożyczka oznaczałaby tylko zwiększenie zobowiązań bez realnej poprawy sytuacji. Zamiast tego konieczne było sięgnięcie po narzędzia prawne.

Gdy dług przestaje być tylko finansowy

Zadłużenie zmienia swój charakter w momencie, gdy pojawiają się wypowiedzenia umów, wezwania do zapłaty, cesje wierzytelności czy egzekucja. Wtedy kluczowe staje się nie to, skąd wziąć środki, lecz jak ograniczyć skutki prawne i zatrzymać eskalację kosztów. Prawnik analizuje umowy, sprawdza zasadność roszczeń i ocenia, czy wierzyciel działa zgodnie z prawem.

Pani Monika miała kilka pożyczek i rosnące odsetki. Pożyczka była możliwa, ale analiza umów wykazała błędy formalne, które pozwoliły na renegocjację warunków bez zaciągania nowego zobowiązania. To przykład sytuacji, w której prawo daje więcej możliwości niż kolejna rata.

Case study – trzy scenariusze, trzy decyzje

Klient A – brak windykacji, chaos w ratach. Wystarczyło doradztwo kredytowe i uporządkowanie zobowiązań, bez działań prawnych.

Klient B – aktywna windykacja, groźba egzekucji. Pożyczka została odrzucona, a prawnik wdrożył negocjacje i ochronę przed dalszymi kosztami.

Klient C – zajęcie rachunku, wypowiedziane umowy. Jedynym racjonalnym krokiem były działania prawne, a finansowanie mogło pojawić się dopiero na dalszym etapie.

Kiedy potrzebne jest wsparcie prawne

| Sygnał ostrzegawczy | Znaczenie | Rekomendowane działanie |

| Wezwania do zapłaty | Ryzyko wypowiedzenia | Analiza umowy |

| Cesja wierzytelności | Zmiana wierzyciela | Weryfikacja roszczeń |

| Windykacja terenowa | Presja i koszty | Negocjacje |

| Egzekucja | Skutki prawne | Ochrona prawna |

| Wypowiedzenie umowy | Natychmiastowe skutki | Strategia prawna |

Prawo jako element strategii wyjścia

Pomoc prawnika nie polega na „blokowaniu” spłat, lecz na odzyskaniu kontroli nad procesem. Czasem oznacza to czasowe wstrzymanie działań, innym razem negocjacje lub uporządkowanie formalne. Dopiero na tym fundamencie można rozważać dalsze kroki finansowe, w tym pożyczkę.

Warto wiedzieć – pożyczka na spłatę długu

Nowa pożyczka zaciągnięta w trakcie trwającej windykacji lub egzekucji często pogarsza sytuację prawną, bo zwiększa zobowiązania bez zmniejszenia presji wierzycieli. Prawo i finanse muszą działać razem, a nie osobno.

Wniosek doradcy kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika pożyczka na spłatę długu jest narzędziem finansowym, a pomoc prawna – zabezpieczeniem. Gdy problemy wchodzą na etap formalny, to właśnie prawo powinno wyznaczać kierunek działań. Dopiero potem można bezpiecznie myśleć o finansowaniu.

Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo finansowe

Dostępność wtedy, gdy jej potrzebujesz

W sytuacji zadłużenia czas i dostępność mają kluczowe znaczenie. Problemy finansowe nie pojawiają się „w godzinach pracy”, a decyzje często trzeba podejmować szybko i w bezpiecznych warunkach. Mobilny doradca działa tam, gdzie jest klient – w domu, online, telefonicznie – bez presji biura, kolejek i pośpiechu. To nie jest wygoda sama w sobie, lecz realny czynnik zwiększający bezpieczeństwo decyzji.

Pani Ewa pracowała zmianowo i nie miała możliwości spotkań stacjonarnych. Dzięki mobilnemu modelowi współpracy mogła omówić swoją sytuację wieczorem, spokojnie przeanalizować dokumenty i podjąć decyzję bez presji czasu. To ograniczyło ryzyko błędów i pozwoliło dobrać rozwiązanie dopasowane do jej rytmu życia.

Niezależność od gotowych schematów

Mobilność doradcy idzie w parze z niezależnością. Brak przywiązania do jednego miejsca i jednego rozwiązania oznacza możliwość realnego porównania opcji oraz elastycznego reagowania na zmiany. W praktyce to przewaga nad schematycznymi propozycjami, które nie uwzględniają specyfiki klienta.

Pan Łukasz prowadził działalność i często był w trasie. Tradycyjny model spotkań eliminował go z procesu decyzyjnego. Zdalna analiza pozwoliła na bieżąco reagować na zmiany w dokumentach i dochodach, co przełożyło się na bezpieczniejsze warunki finansowe.

Case study – mobilność w praktyce

Klient A – spotkania wyłącznie stacjonarne. Decyzje podejmowane w pośpiechu, brak czasu na analizę. Efekt: nietrafione warunki.

Klient B – model mobilny. Konsultacje online, czas na pytania i symulacje. Efekt: dopasowane rozwiązanie i spokojna spłata.

Klient C – praca za granicą. Mobilność umożliwiła pełny proces bez fizycznej obecności i bez ryzyka formalnych błędów.

Mobilność a bezpieczeństwo – porównanie

| Obszar | Model stacjonarny | Model mobilny |

| Dostępność | Ograniczona | Elastyczna |

| Presja czasu | Wysoka | Niska |

| Analiza dokumentów | Powierzchowna | Szczegółowa |

| Komfort decyzji | Ograniczony | Wysoki |

| Bezpieczeństwo | Zależne od pośpiechu | Zależne od analizy |

Decyzje bez presji otoczenia

Mobilność zmniejsza wpływ emocji i presji zewnętrznej. Klient nie musi podejmować decyzji „na miejscu”, pod okiem sprzedawcy. Może wrócić do rozmowy, zadać pytania i zrozumieć konsekwencje. To szczególnie ważne przy pożyczce na spłatę długu, gdzie margines błędu jest minimalny.

Warto wiedzieć – pożyczka na spłatę długu

Najbezpieczniejsze decyzje finansowe zapadają wtedy, gdy klient ma czas i przestrzeń. Mobilność doradcy nie skraca procesu – ona go porządkuje, eliminując presję i przypadkowość.

Wniosek doradcy kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika mobilność to narzędzie ochrony klienta. Dostępność, niezależność i elastyczność przekładają się bezpośrednio na jakość decyzji finansowych. Im trudniejsza sytuacja, tym większe znaczenie ma spokojny, mobilny model współpracy.

Wniosek doradcy kredytowego Zielona Góra: pożyczka na spłatę długu jako narzędzie – nie ratunek sam w sobie

Świadoma decyzja zamiast desperackiego ruchu

Pożyczka na spłatę długu bywa postrzegana jako ostatnia deska ratunku. Z perspektywy eksperta to narzędzie, które może pomóc tylko wtedy, gdy jest użyte we właściwym momencie i w odpowiednim celu. Klienci, którzy traktują ją jako cudowne rozwiązanie wszystkich problemów, najczęściej wracają po kilku miesiącach z jeszcze trudniejszą sytuacją. Ci, którzy podchodzą do niej jak do elementu planu, odzyskują kontrolę i spokój.

Kluczowe jest zrozumienie, że pożyczka nie zmienia przyczyn zadłużenia. Zmienia strukturę, tempo i sposób obsługi zobowiązań. To ogromna różnica, bo pozwala kupić czas i porządek, ale nie zastępuje odpowiedzialnych decyzji finansowych.

Rola strategii w skuteczności rozwiązania

Największą różnicę między sukcesem a porażką robi strategia. Pożyczka dobrana bez analizy kosztów, dochodów i ryzyk prawnych staje się kolejnym obciążeniem. Pożyczka dobrana jako element planu – wraz z negocjacjami, porządkowaniem dokumentów i kontrolą budżetu – zatrzymuje spiralę zadłużenia.

W praktyce oznacza to, że przed podpisaniem umowy powinno się wiedzieć nie tylko „ile wynosi rata”, ale też co stanie się w razie opóźnienia, zmiany dochodu czy chęci wcześniejszej spłaty. Te elementy decydują o bezpieczeństwie w dłuższym okresie.

Najczęstsze scenariusze i ich konsekwencje

| Podejście do pożyczki | Efekt krótkoterminowy | Efekt długoterminowy |

| Decyzja pod presją | Chwilowa ulga | Pogorszenie sytuacji |

| Brak analizy kosztów | Niska rata | Wysoki koszt całkowity |

| Strategia i plan | Stabilizacja | Kontrola finansów |

| Wsparcie eksperta | Bezpieczna umowa | Ograniczenie ryzyk |

| Samodzielne decyzje | Szybkie podpisanie | Brak elastyczności |

Odpowiedzialność po obu stronach

Ekspert nie „załatwia pożyczki”, lecz pomaga ocenić, czy w ogóle jest ona właściwym krokiem. Czasem najlepszą decyzją jest odłożenie finansowania, innym razem jego modyfikacja. Odpowiedzialność klienta polega na szczerości i gotowości do współpracy, odpowiedzialność eksperta – na ochronie przed pochopnymi decyzjami.

FAQ – pożyczka na spłatę długu. Odpowiedzi, których banki nie tłumaczą wprost

Nie, pożyczka sama w sobie nie poprawia sytuacji podatkowej ani relacji z urzędami. Jej celem jest wyłącznie uporządkowanie zobowiązań finansowych wobec wierzycieli. Dopiero regularna spłata i stabilizacja budżetu mogą pośrednio ułatwić kontakt z urzędami, np. przy rozkładaniu zaległości na raty. W niektórych przypadkach nowa pożyczka bez analizy może wręcz pogorszyć sytuację formalną.

Tak, ale nie zawsze negatywnie. Pożyczka może pomóc, jeśli uporządkuje zobowiązania i poprawi terminowość spłat. Jeśli jednak zwiększy całkowite zadłużenie lub wydłuży okres spłaty, może obniżyć przyszłą zdolność kredytową. Kluczowe znaczenie ma struktura rat po pożyczce oraz czas, w jakim planujesz kredyt hipoteczny. Dlatego decyzję warto powiązać z długofalowymi planami.

Tak, ale tylko w określonych sytuacjach. Ryzyko dotyczy głównie umów zawierających niejasne zapisy, niedozwolone klauzule lub nieprawidłowo naliczone koszty. Dlatego analiza prawna umowy przed podpisaniem ma ogromne znaczenie. Właściwie skonstruowana pożyczka nie rodzi problemów prawnych, natomiast źle przygotowana może stać się przedmiotem sporu lub roszczeń.

Tak, to wręcz konieczne. Bez planu budżetowego pożyczka działa tylko krótkoterminowo. Rozpisanie dochodów, stałych kosztów i nowej raty pozwala ocenić, czy rozwiązanie jest realne w dłuższym okresie. Brak takiego planu sprawia, że nawet dobrze dobrana pożyczka może doprowadzić do kolejnych opóźnień. Kontrola budżetu jest kluczowym elementem trwałego wyjścia z zadłużenia.

Skontaktuj się z nami – bezpłatna pomoc doradcy kredytowego i prawnika w jednym

Rozmowa, od której zaczyna się porządkowanie

Pierwszy kontakt nie jest zobowiązaniem, nie jest też próbą sprzedaży rozwiązania „za wszelką cenę”. To moment, w którym chaos zaczyna zamieniać się w plan. Klienci trafiają do nas z różnymi historiami: jedni chcą sprawdzić, czy pożyczka na spłatę długu ma jeszcze sens, inni są już na granicy windykacji i potrzebują ochrony. Wspólnym mianownikiem jest potrzeba spokojnej, merytorycznej rozmowy bez oceniania i presji.

Podczas kontaktu skupiamy się na faktach. Dochody, zobowiązania, terminy, ryzyka prawne. Dzięki połączeniu doradztwa kredytowego i prawnego jesteśmy w stanie szybko określić, czy problem jest jeszcze finansowy, czy już formalny, i jakie kroki mają realne znaczenie.

Jak realnie wspieramy klientów

Wsparcie nie kończy się na wskazaniu jednej opcji. Pomagamy uporządkować zobowiązania, ocenić zdolność, przeanalizować umowy i zrozumieć konsekwencje decyzji. Jeżeli pożyczka ma sens – dobieramy ją tak, by nie pogłębiała problemu. Jeżeli nie ma sensu – jasno to komunikujemy i proponujemy alternatywne działania. To podejście chroni klientów przed kosztownymi błędami, które często wynikają z działania w pojedynkę.

Gdzie działamy i jak się kontaktujemy

Działamy mobilnie i zdalnie, bez względu na miejsce zamieszkania czy tryb pracy klienta. Konsultacje telefoniczne i online pozwalają reagować szybko, a jednocześnie dają czas na analizę. Klient nie musi dopasowywać się do biura – to my dopasowujemy się do jego sytuacji.

Elastyczność i szybka reakcja

W sprawach zadłużenia czas ma znaczenie. Dlatego stawiamy na szybki kontakt, jasne informacje i elastyczne godziny rozmów. Nie przeciągamy procesu, ale też nie przyspieszamy go kosztem bezpieczeństwa. Każda decyzja jest poprzedzona analizą, bo pośpiech w finansach niemal zawsze oznacza dodatkowe koszty.

W czym się specjalizujemy

Specjalizujemy się w trudnych przypadkach: wiele zobowiązań, niestandardowe formy dochodu, wpisy w rejestrach, windykacje. Łączymy wiedzę doradcy kredytowego i prawnika, dzięki czemu klient nie musi samodzielnie koordynować kilku źródeł pomocy. Jedna rozmowa pozwala spojrzeć na problem całościowo, a nie fragmentarycznie.

Doświadczenie, które działa na Twoją korzyść

Wieloletnie doświadczenie w pracy z klientami zadłużonymi nauczyło nas jednego: nie ma dwóch identycznych sytuacji. Dlatego nie korzystamy z gotowych schematów. Każdy przypadek analizujemy indywidualnie, opierając się na praktyce, a nie obietnicach. To właśnie doświadczenie pozwala odróżnić rozwiązanie, które pomoże, od tego, które tylko odsunie problem w czasie.

Warto wiedzieć – pożyczka na spłatę długu

Pierwsza rozmowa nic nie kosztuje, a może oszczędzić bardzo dużo. Im wcześniej skonsultujesz swoją sytuację, tym większy masz wpływ na możliwe rozwiązania i tym mniejsze ryzyko nieodwracalnych decyzji.

Wniosek doradcy kredytowego Zielona Góra

Kontakt z doradcą kredytowym i prawnikiem to nie znak porażki, lecz odpowiedzialności. Pożyczka na spłatę długu, negocjacje czy działania prawne mają sens tylko wtedy, gdy są elementem spójnej strategii. Rozmowa to pierwszy krok do odzyskania kontroli – bez presji, bez opłat, z myślą o Twoim bezpieczeństwie finansowym.

Zadzwoń: +48 515-525-550 – porozmawiajmy spokojnie o Twojej sytuacji.