Pożyczka gotówkowa EUR – darmowe doradztwo finansowe 2026! 💰

Najważniejsze wnioski z artykułu

- Pożyczka gotówkowa EUR w Polsce zawsze jest udzielana w PLN – euro dotyczy wyłącznie źródła dochodu, a nie waluty zobowiązania.

- Tylko część banków akceptuje dochody w EUR, a jeszcze mniej instytucji uznaje wynagrodzenie wpływające na konto zagraniczne.

- Zdolność kredytowa przy dochodach w euro zależy bardziej od stabilności, ciągłości i strategii działania niż od samej wysokości zarobków.

- Analiza przed złożeniem wniosku chroni BIK, ogranicza ryzyko odmów i pozwala dobrać bank dopasowany do konkretnej sytuacji klienta.

- Ryzyko walutowe dotyczy dochodu, nie kredytu – właściwe bufory i rozsądna rata mają kluczowe znaczenie dla decyzji banku.

- Niezależny, mobilny doradca zwiększa bezpieczeństwo procesu, bo kontroluje kolejność działań i nie jest przypisany do jednego banku.

Spis treści:

- 1. Pożyczka gotówkowa EUR – dla kogo to realne rozwiązanie w 2026 roku?

- 2. Kredyt gotówkowy EUR a dochody w euro – jak bank liczy zdolność kredytową w 2026 roku?

- 3. Analiza zdolności kredytowej przy zagranicznych dochodach (EUR) – co realnie podnosi wynik?

- 4. Kredyt gotówkowy EUR bez stałego pobytu w Polsce – realne możliwości i ograniczenia

- 5. Ryzyko walutowe przy pożyczce gotówkowej EUR – jak je ograniczyć w praktyce?

- 6. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

- 7. Doradca Twój negocjator – kto naprawdę wywalczy warunki kredytu gotówkowego EUR?

- 8. Pożyczka gotówkowa EUR przy trudnej historii BIK/KRD – aspekty prawne i praktyczne

- 9. Kredyt gotówkowy EUR krok po kroku – jak wygląda proces z doradcą i prawnikiem?

- 10. FAQ – pożyczka gotówkowa EUR i kredyt gotówkowy EUR

- 11. Skontaktuj się z nami – bezpłatne doradztwo kredytowe i prawne przy dochodach w EUR

1. Pożyczka gotówkowa EUR – dla kogo to realne rozwiązanie w 2026 roku?

Jeżeli zarabiasz w euro, naturalne jest, że szukasz rozwiązania dopasowanego do Twoich realnych dochodów. W praktyce jednak pożyczka gotówkowa EUR nie oznacza kredytu wypłacanego w euro. W Polsce pożyczki gotówkowe dla osób uzyskujących dochody w EUR są udzielane w PLN, a kluczowe znaczenie ma nie waluta umowy, lecz sposób i stabilność uzyskiwania dochodu.

Co naprawdę interesuje banki w 2026 roku

W 2026 roku sytuacja jest jasna, choć rzadko uczciwie tłumaczona klientom:

- tylko część banków akceptuje dochody uzyskiwane w EUR,

- jeszcze mniej instytucji akceptuje wynagrodzenie przelewane na konto zagraniczne,

- liczy się ciągłość zatrudnienia, forma umowy, kraj pracodawcy oraz sposób rozliczeń podatkowych,

- ta sama pensja w euro może oznaczać skrajnie różną zdolność kredytową – w zależności od tego, gdzie i jak jest wypłacana.

Dla wielu osób to moment frustracji: zarobki są dobre, a decyzje kredytowe negatywne. I właśnie tutaj pojawia się rola doradcy kredytowego i prawnika w jednym – kogoś, kto zna realne, a nie marketingowe kryteria.

Kiedy pożyczka gotówkowa przy dochodach w EUR ma sens

Pożyczka gotówkowa przy zarobkach w euro jest realnym rozwiązaniem m.in. dla:

- osób pracujących w UE na umowie o pracę lub kontrakcie długoterminowym,

- klientów z regularnymi wpływami w EUR, nawet przy rozliczeniach zagranicznych,

- osób planujących konsolidację zobowiązań lub zabezpieczenie płynności finansowej,

- klientów, którzy chcą uniknąć błędów skutkujących odmową lub gorszymi warunkami.

Kluczowe jest jedno: nie każdy bank i nie każda ścieżka są dla Ciebie. Źle dobrany wniosek może zamknąć drzwi na wiele miesięcy.

Decyzja, która chroni Twoje pieniądze

Zanim złożysz pierwszy wniosek, warto wykonać analizę zdolności kredytowej pod kątem dochodów w EUR i sprawdzić, które instytucje realnie akceptują Twój model wynagrodzenia – zwłaszcza gdy pensja wpływa na konto za granicą.

📞 Zadzwoń – +48 515 525 550 Jedna rozmowa pozwoli Ci:

- uniknąć niepotrzebnych odmów,

- sprawdzić realne możliwości pożyczki gotówkowej w PLN przy dochodach w EUR,

- bezpiecznie przejść proces z doradcą i prawnikiem po swojej stronie.

Warto wiedzieć – pożyczka gotówkowa EUR

Pożyczka gotówkowa dla osób zarabiających w EUR zawsze jest zobowiązaniem w PLN, co oznacza, że kluczowe znaczenie ma nie tylko wysokość dochodu, ale też stabilność kursowa, sposób wpływu wynagrodzenia i historia finansowa. Właściwa strategia na starcie często decyduje o całym wyniku procesu.

Potrzebujesz solidnego wsparcia w województwie lubuskim? Zapoznaj się z naszym artykułem – doradca finansowy lubuskie!

2. Kredyt gotówkowy EUR a dochody w euro – jak bank liczy zdolność kredytową w 2026 roku?

Jak bank faktycznie patrzy na dochody w EUR

W 2026 roku banki w Polsce nie udzielają kredytów gotówkowych w EUR dla klientów detalicznych. Nawet jeśli zarabiasz w euro, kredyt gotówkowy zawsze jest wypłacany w PLN, a dochód walutowy służy wyłącznie do wyliczenia zdolności kredytowej. To zasadnicza różnica, którą wielu klientów odkrywa zbyt późno.

Kluczowe znaczenie ma źródło, stabilność i sposób wpływu wynagrodzenia. Ten sam dochód w EUR może zostać:

- w jednym banku uznany w 100%,

- w innym obniżony o bufor walutowy,

- w kolejnym całkowicie odrzucony.

To nie kwestia „widzi mi się” analityka, lecz wewnętrznych polityk ryzyka, do których klient nie ma dostępu bez wsparcia eksperta.

Co najbardziej obniża zdolność przy dochodach w euro

Problemy zaczynają się wtedy, gdy:

- wynagrodzenie wpływa na konto zagraniczne,

- pracodawca jest spoza UE lub poza strefą euro,

- forma zatrudnienia nie daje ciągłości (agencje, krótkie kontrakty),

- dochód nie jest rozliczany w Polsce lub brak pełnej dokumentacji.

W takich przypadkach bank nie kwestionuje wysokości zarobków, lecz przewidywalność ich utrzymania. To subtelna, ale kluczowa różnica.

Dlaczego samodzielne wnioskowanie bywa kosztownym błędem

Złożenie wniosku „na próbę” często skutkuje:

- zapytaniami w BIK,

- obniżeniem scoringu,

- zamknięciem drogi do lepszych ofert przez kilka miesięcy.

Dlatego w przypadku dochodów w EUR kolejność działań ma znaczenie prawne i finansowe. Najpierw analiza, potem decyzja – nigdy odwrotnie.

Jak bank liczy zdolność kredytową przy dochodach w EUR – porównanie podejść

| Element analizy | Dochód w EUR – konto PL | Dochód w EUR – konto zagraniczne |

| Waluta kredytu | PLN | PLN |

| Akceptacja banków | Częściowa | Bardzo ograniczona |

| Bufor walutowy | Tak (zależny od banku) | Zwykle wyższy |

| Wymagane dokumenty | Umowa + wpływy | Umowa + wpływy + dodatkowe potwierdzenia |

| Ryzyko odmowy | Średnie | Wysokie bez strategii |

| Rola doradcy | Optymalizacja | Krytyczna |

Warto wiedzieć – pożyczka gotówkowa EUR

Dochód w EUR nie podnosi automatycznie zdolności kredytowej. W wielu przypadkach bank najpierw przelicza go konserwatywnie na PLN, a następnie stosuje dodatkowe ograniczenia. Odpowiednia kolejność dokumentów i wybór właściwej instytucji mogą podnieść zdolność nawet o kilkadziesiąt procent.

Kredyt gotówkowy EUR – wniosek doradcy

Przy dochodach w euro nie istnieje „najlepszy bank”. Istnieje najlepsza strategia dla konkretnego modelu wynagrodzenia. Rolą doradcy kredytowego i prawnika jest takie przygotowanie sprawy, aby bank ocenił stabilność, a nie tylko walutę dochodu.

Pracujesz za granicą i chciałbyś kupić nieruchomość? Zapoznaj się z naszym artykułem kredyt hipoteczny EUR!

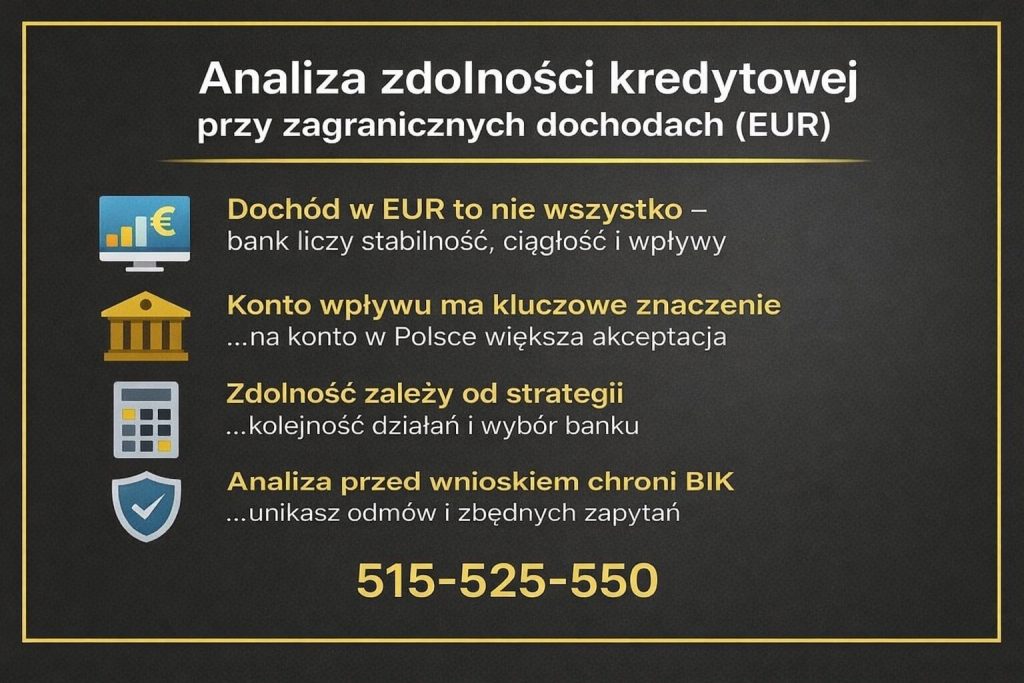

3. Analiza zdolności kredytowej przy zagranicznych dochodach (EUR) – co realnie podnosi wynik?

Zdolność kredytowa to proces, nie jednorazowe wyliczenie

W przypadku osób zarabiających w EUR, analiza zdolności kredytowej nie polega na prostym przeliczeniu pensji na złotówki. Banki oceniają cały model finansowy klienta: stabilność zatrudnienia, historię wpływów, miejsce przelewu wynagrodzenia, obciążenia stałe oraz ryzyko prawno-walutowe.

Co istotne – pożyczki i kredyty gotówkowe są udzielane wyłącznie w PLN, a dochód w EUR jest jedynie podstawą do oceny możliwości spłaty.

To właśnie dlatego dwie osoby z identycznymi zarobkami w euro mogą otrzymać skrajnie różne decyzje kredytowe.

Co faktycznie podnosi zdolność przy dochodach zagranicznych

Największy wpływ na wynik analizy mają:

- ciągłość wpływów (minimum 6-12 miesięcy, bez przerw),

- forma zatrudnienia (umowa o pracę wyżej niż kontrakt krótkoterminowy),

- konto wpływu wynagrodzenia – konto w Polsce znacząco zwiększa akceptację,

- brak losowych zapytań kredytowych,

- właściwa kolejność składania dokumentów i wniosków.

Banki nie nagradzają wysokich dochodów, jeśli nie rozumieją ich stabilności. Rolą doradcy jest przełożyć Twoją sytuację na język akceptowalny dla analityka.

Dlaczego strategia ma większe znaczenie niż wysokość pensji

Samodzielne składanie wniosków często obniża zdolność zamiast ją zwiększać. Każda odmowa, każde zapytanie w BIK oraz niepełna dokumentacja zostawiają ślad, który kolejny bank widzi natychmiast.

Profesjonalna analiza pozwala:

- wybrać instytucje realnie akceptujące dochody w EUR,

- uniknąć niepotrzebnych odmów,

- zoptymalizować zdolność jeszcze przed pierwszym wnioskiem.

Analiza zdolności kredytowej przy dochodach w EUR – kluczowe czynniki

| Obszar analizy | Wpływ na zdolność | Znaczenie w praktyce |

| Waluta dochodu | Średni | EUR akceptowane, ale z buforem |

| Waluta kredytu | Wysoki | Zawsze PLN – brak kredytów gotówkowych w EUR |

| Konto wpływu | Bardzo wysoki | Konto zagraniczne = znacznie mniej opcji |

| Forma zatrudnienia | Wysoki | Umowa stała zwiększa akceptację |

| Historia wpływów | Bardzo wysoki | Regularność ważniejsza niż kwota |

| BIK i zapytania | Krytyczny | Błędy blokują proces |

| Strategia doradcy | Decydujący | Różnica między odmową a decyzją pozytywną |

Warto wiedzieć – pożyczka gotówkowa EUR

Część banków automatycznie obniża dochód w EUR na etapie systemowym, zanim sprawę zobaczy analityk. Odpowiednia prezentacja dokumentów i wybór właściwej ścieżki pozwalają ominąć ten mechanizm.

Kredyt gotówkowy EUR – wniosek doradcy

Przy zagranicznych dochodach nie wygrywa ten, kto zarabia więcej, lecz ten, kto lepiej przygotuje analizę zdolności kredytowej. To obszar, w którym doświadczenie doradcy kredytowego i wiedza prawna realnie przekładają się na pieniądze klienta.

Mieszkasz w Zielonej Górze i potrzebujesz wsparcia w finansowaniu? Przeczytaj finanse Zielona Góra!

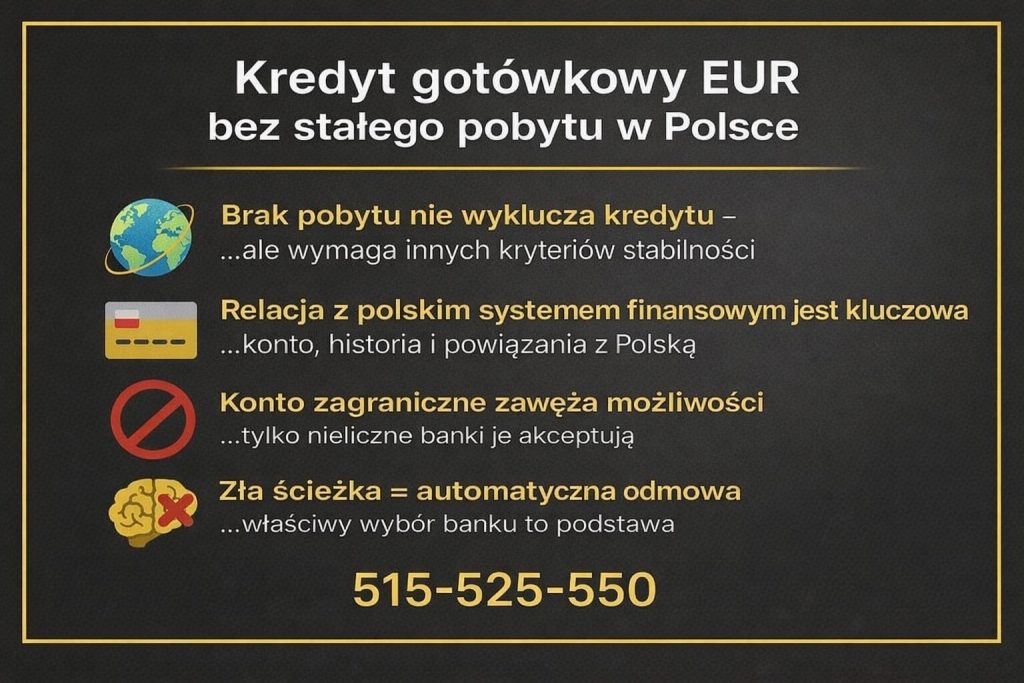

4. Kredyt gotówkowy EUR bez stałego pobytu w Polsce – realne możliwości i ograniczenia

Brak pobytu nie zamyka drogi, ale zmienia zasady gry

Stały pobyt w Polsce nie jest formalnym warunkiem uzyskania kredytu gotówkowego, jednak w praktyce ma istotne znaczenie przy ocenie ryzyka. Banki wychodzą z założenia, że klient bez pobytu jest trudniejszy do monitorowania i ewentualnej egzekucji. Dlatego kredyt – mimo dochodów w EUR – zawsze udzielany jest w PLN, a decyzja opiera się na zestawie wskaźników zastępczych.

Kluczowe jest zrozumienie, że bank nie ocenia miejsca zamieszkania, lecz stopień powiązania klienta z polskim systemem finansowym.

Co bank analizuje zamiast meldunku

Jeżeli nie posiadasz stałego pobytu, bank koncentruje się na innych elementach stabilności:

- rachunek bankowy w Polsce z regularnymi wpływami,

- historia BIK i brak przypadkowych zapytań kredytowych,

- udokumentowany dochód w EUR z akceptowanego kraju,

- ciągłość zatrudnienia i przewidywalność wpływów,

- realne powiązania z Polską (rodzina, nieruchomość, rozliczenia).

Wynagrodzenie przelewane na konto zagraniczne jest akceptowane przez bardzo ograniczoną liczbę banków i niemal zawsze obniża możliwą kwotę finansowania.

Dlaczego przygotowanie wniosku ma kluczowe znaczenie

Przy braku pobytu margines błędu jest minimalny. Jeden źle dobrany bank lub niepełny zestaw dokumentów może skutkować odmową, która blokuje kolejne próby przez wiele miesięcy. Strategiczne podejście polega na wyborze instytucji i ścieżki, które nie odrzucają wniosku automatycznie, zanim sprawę zobaczy analityk.

Kredyt gotówkowy bez stałego pobytu – jak banki oceniają ryzyko

| Element oceny | Znaczenie | Wpływ na decyzję |

| Waluta kredytu | Krytyczne | Zawsze PLN |

| Dochód w EUR | Średnie | Akceptowany selektywnie |

| Konto wpływu | Bardzo wysokie | Konto PL zwiększa szanse |

| Stały pobyt | Średnie | Zastępowany innymi wskaźnikami |

| Historia BIK | Krytyczne | Decyduje o akceptacji |

| Strategia doradcy | Decydująca | Minimalizuje ryzyko odmowy |

Warto wiedzieć – pożyczka gotówkowa EUR

W części banków brak stałego pobytu powoduje automatyczne odrzucenie wniosku na etapie systemowym, nawet przy wysokich dochodach w EUR. Odpowiedni dobór instytucji pozwala ominąć ten filtr.

Kredyt gotówkowy EUR – wniosek doradcy

Brak pobytu w Polsce nie wyklucza kredytu gotówkowego, ale bez właściwej strategii znacząco zwiększa ryzyko odmowy. Przy dochodach w EUR liczy się precyzja – nie improwizacja.

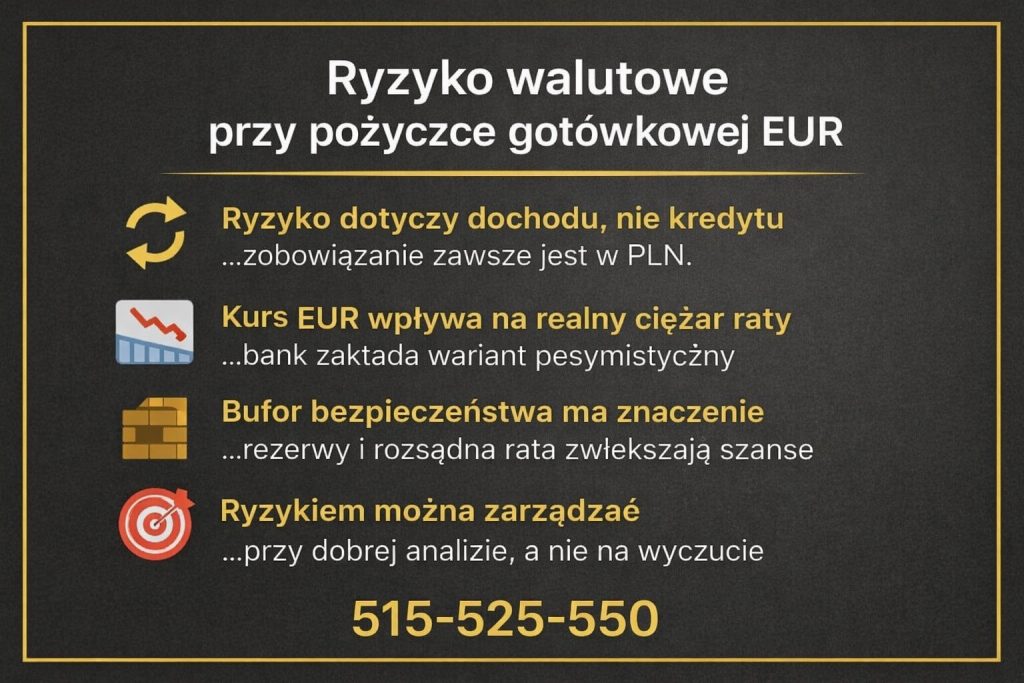

5. Ryzyko walutowe przy pożyczce gotówkowej EUR – jak je ograniczyć w praktyce?

Dlaczego ryzyko walutowe istnieje, mimo że kredyt jest w PLN

To jeden z najczęstszych paradoksów, z jakimi spotykają się klienci. Pożyczka lub kredyt gotówkowy jest zawsze udzielany w PLN, ale gdy Twoje dochody są w EUR, pojawia się ryzyko kursowe po stronie dochodu, a nie zobowiązania.

W praktyce oznacza to, że:

- rata jest stała w złotówkach,

- Twoja pensja „pracuje” w euro,

- a wahania kursu wpływają na realny ciężar spłaty.

Banki doskonale zdają sobie z tego sprawę, dlatego z góry zakładają scenariusze niekorzystne dla klienta, stosując bufory i konserwatywne przeliczenia.

Co najbardziej szkodzi przy ocenie ryzyka walutowego

Największym problemem nie są same wahania kursu, lecz brak przygotowania:

- dochód w EUR bez historii długoterminowej,

- wpływy na konto zagraniczne bez bufora bezpieczeństwa,

- brak rezerw finansowych w PLN,

- wysoka rata w relacji do dochodu po przeliczeniu konserwatywnym.

W takich sytuacjach bank nie „karze” klienta, tylko zamyka się na ryzyko, ograniczając kwotę kredytu lub odmawiając finansowania.

Jak realnie ograniczyć ryzyko przy dochodach w EUR

Odpowiednia strategia pozwala znacząco poprawić ocenę:

- dopasowanie wysokości raty do bezpiecznego poziomu po przeliczeniu,

- wykazanie stabilności kursowej poprzez historię wpływów,

- właściwa struktura zobowiązań (brak zbędnych kredytów w tle),

- wybór banku, który rozsądnie, a nie automatycznie, podchodzi do waluty dochodu.

Tu kluczowe znaczenie ma rola doradcy kredytowego i prawnika – nie tylko w liczeniu zdolności, ale w zarządzaniu ryzykiem finansowym klienta.

Ryzyko walutowe przy dochodach w EUR – jak wpływa na decyzję banku

| Obszar ryzyka | Jak widzi to bank | Co można zrobić |

| Wahania kursu EUR/PLN | Potencjalny wzrost raty | Bezpieczny poziom zadłużenia |

| Dochód w EUR | Niestabilność | Historia wpływów |

| Konto zagraniczne | Ograniczona kontrola | Strategiczny wybór banku |

| Rezerwy w PLN | Brak bufora | Odpowiednie przygotowanie |

| Struktura zobowiązań | Nadmierne ryzyko | Optymalizacja przed wnioskiem |

Warto wiedzieć – pożyczka gotówkowa EUR

Banki nie prognozują kursów walut na korzyść klienta. Zawsze zakładają wariant ostrożny, dlatego dobrze przygotowana strategia często ma większe znaczenie niż sam poziom dochodów.

Kredyt gotówkowy EUR – wniosek doradcy

Ryzyko walutowe przy pożyczce gotówkowej dla zarabiających w EUR da się kontrolować, ale tylko wtedy, gdy jest świadomie uwzględnione na etapie analizy. Najdroższe błędy powstają wtedy, gdy klient je ignoruje.

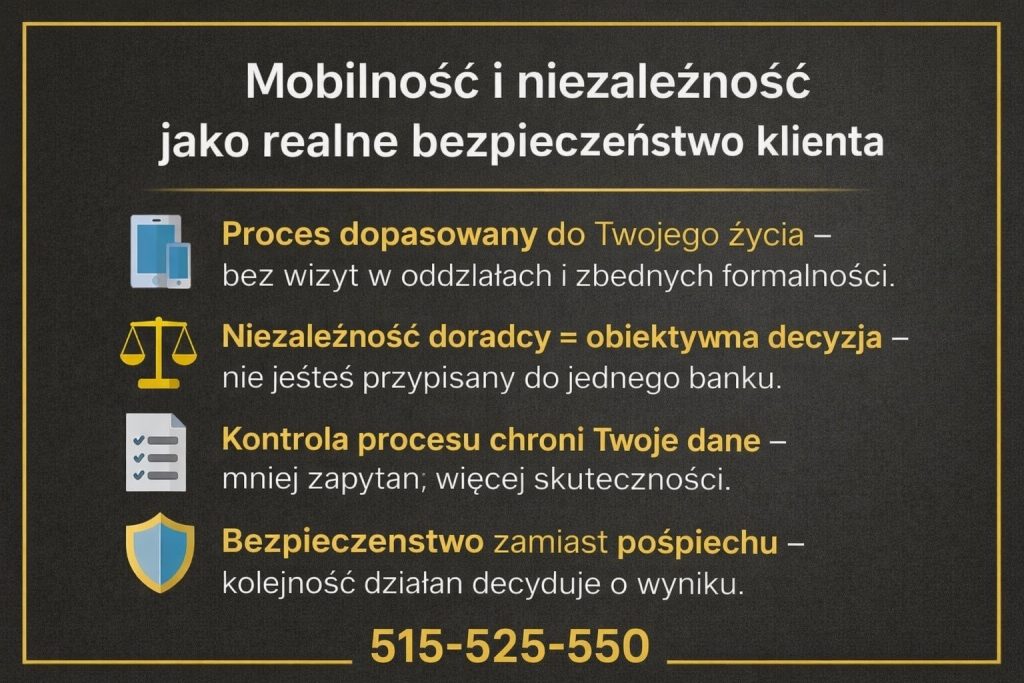

6. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

Kredyt dopasowany do życia w ruchu

Osoby zarabiające w EUR bardzo często nie mieszkają na stałe w jednym miejscu: pracują rotacyjnie, wyjeżdżają służbowo, zmieniają kraj zatrudnienia. Bankowy model obsługi – oparty na wizytach w oddziałach i sztywnych procedurach – zwyczajnie do tego nie pasuje.

Mobilne doradztwo oznacza, że proces dostosowuje się do Twojego życia, a nie odwrotnie. Analiza dokumentów, zdolności kredytowej i strategii odbywa się zdalnie, ale w pełni bezpiecznie i świadomie.

Niezależność doradcy to realna przewaga klienta

Moja niezależność od pojedynczego banku oznacza jedno: Twoja sytuacja jest oceniana obiektywnie, a nie pod kątem konkretnej oferty. Przy dochodach w EUR to kluczowe, ponieważ:

- tylko część banków akceptuje takie dochody,

- bardzo niewiele akceptuje wynagrodzenie przelewane na konto zagraniczne,

- każdy bank inaczej liczy ryzyko i bufor walutowy.

Dzięki niezależności możliwe jest dobranie ścieżki, która minimalizuje ryzyko odmowy i chroni Twoją historię kredytową.

Bezpieczeństwo to kolejność i kontrola procesu

W kredytach gotówkowych dla zarabiających w EUR bezpieczeństwo nie polega na „szybkim wniosku”, lecz na:

- właściwej kolejności działań,

- selekcji instytucji przed złożeniem wniosku,

- ochronie BIK przed zbędnymi zapytaniami,

- jasnym wyjaśnieniu ryzyk prawnych i finansowych.

Pamiętaj: kredyt zawsze jest w PLN, a waluta dochodu wpływa na ocenę ryzyka. Każdy błąd proceduralny może kosztować Cię czas i pieniądze.

Mobilne doradztwo a bezpieczeństwo kredytu przy dochodach w EUR

| Obszar | Samodzielnie | Z mobilnym doradcą |

| Analiza zdolności | Szablonowa | Dopasowana do dochodu w EUR |

| Wybór banku | Losowy | Selektywny i bezpieczny |

| Konto zagraniczne | Częsty problem | Uwzględnione w strategii |

| Zapytania w BIK | Ryzyko nadmiaru | Kontrolowane |

| Czas i formalności | Wysokie obciążenie | Minimum po stronie klienta |

| Bezpieczeństwo decyzji | Niskie | Wysokie |

Warto wiedzieć – pożyczka gotówkowa EUR

Mobilne doradztwo nie oznacza uproszczeń prawnych. Każdy dokument jest analizowany tak samo dokładnie, jak przy obsłudze stacjonarnej – różnica polega na oszczędności Twojego czasu i lepszej kontroli procesu.

Kredyt gotówkowy EUR – wniosek doradcy

Przy dochodach w EUR mobilność i niezależność doradcy realnie zwiększają bezpieczeństwo klienta. To nie wygoda jest celem – celem jest uniknięcie błędów, które bank widzi natychmiast.

7. Doradca Twój negocjator – kto naprawdę wywalczy warunki kredytu gotówkowego EUR?

Negocjacje zaczynają się zanim powstanie wniosek

W kredytach gotówkowych dla osób zarabiających w EUR negocjacje nie zaczynają się przy podpisie umowy, lecz znacznie wcześniej. Kluczowe decyzje zapadają na etapie doboru banku, sposobu prezentacji dochodu oraz kolejności dokumentów. Ponieważ kredyt zawsze jest udzielany w PLN, bank ocenia przede wszystkim ryzyko związane z walutą dochodu i dostępnością klienta.

Doradca działający niezależnie wie, które elementy są negocjowalne, a które są sztywne systemowo. To różnica między realnymi rozmowami z bankiem a biernym przyjęciem pierwszej decyzji.

Co faktycznie można negocjować przy dochodach w EUR

Wbrew obiegowym opiniom negocjacje nie dotyczą wyłącznie marży czy prowizji. Przy właściwej strategii możliwe jest:

- dopasowanie wysokości raty do konserwatywnego przeliczenia EUR,

- ograniczenie dodatkowych zabezpieczeń i wymagań,

- wybór ścieżki, w której konto zagraniczne nie eliminuje klienta na starcie,

- ochrona BIK poprzez kontrolowaną liczbę zapytań.

Bez doświadczenia widać tylko „tak” albo „nie”. Z doświadczeniem widać dlaczego i co można zmienić.

Dlaczego klient sam nie ma pozycji negocjacyjnej

Klient indywidualny zawsze negocjuje z pozycji słabszej – bank widzi jedynie wniosek, nie człowieka. Doradca kredytowy i prawnik w jednym rozumie język ryzyka, którym posługują się analitycy, i potrafi:

- wskazać bankowi elementy stabilności,

- wyjaśnić nietypowy model dochodu,

- zabezpieczyć interes klienta na etapie umowy.

To szczególnie ważne, gdy wynagrodzenie wpływa na konto zagraniczne, co automatycznie zwiększa ostrożność banku.

Kto realnie negocjuje warunki kredytu gotówkowego przy dochodach w EUR

| Obszar | Klient samodzielnie | Doradca – negocjator |

| Dobór banku | Przypadkowy | Strategiczny |

| Ocena dochodu w EUR | Automatyczna | Wyjaśniona i uzasadniona |

| Konto zagraniczne | Bariera | Element strategii |

| Zapytania w BIK | Ryzykowne | Kontrolowane |

| Warunki umowy | Przyjęte | Optymalizowane |

| Bezpieczeństwo prawne | Ograniczone | Pełne |

Warto wiedzieć – pożyczka gotówkowa EUR

W wielu przypadkach bank nie zmienia decyzji systemowej, ale zmienia ścieżkę, którą wniosek trafia do analizy. To subtelna, lecz kluczowa różnica, możliwa wyłącznie przy doświadczeniu negocjacyjnym.

Kredyt gotówkowy EUR – wniosek doradcy

Negocjacje przy kredycie gotówkowym dla zarabiających w EUR nie polegają na „targowaniu się”, lecz na zarządzaniu ryzykiem banku w sposób korzystny dla klienta. To właśnie tutaj rola doradcy i prawnika daje największą przewagę.

8. Pożyczka gotówkowa EUR przy trudnej historii BIK/KRD – aspekty prawne i praktyczne

🕵️♂️ Zadzwoń – +48 515 525 550! Zanim bank powie „nie”, sprawdź, co realnie da się naprawić i jak to zrobić bezpiecznie.

Trudna historia kredytowa nie przekreśla finansowania, ale zmienia reguły

Przy dochodach w EUR banki są ostrożniejsze już na starcie. Jeśli dodatkowo pojawia się negatywna historia w BIK lub KRD, ocena ryzyka staje się podwójnie surowa. Warto jasno podkreślić: pożyczka gotówkowa zawsze udzielana jest w PLN, a dochód w euro nie „maskuje” problemów w historii kredytowej.

Jednocześnie trudna historia nie jest pojęciem zero-jedynkowym. Co innego oznacza:

- opóźnienie sprzed kilku lat,

- aktywne zaległości,

- błędny lub nieaktualny wpis,

- jednorazowy incydent przy stabilnych dochodach.

Z prawnego punktu widzenia każdy z tych przypadków wymaga innej strategii.

Aspekt prawny – kiedy wpis w BIK/KRD można podważyć

Nie każdy negatywny wpis musi pozostać w bazach do końca okresu raportowania. W praktyce możliwe są:

- korekty danych (błędy formalne, nieaktualne salda),

- usunięcie wpisu po spłacie – jeśli naruszono procedury,

- ograniczenie widoczności danych przy odpowiedniej argumentacji.

To obszar, w którym wiedza prawna ma realne znaczenie. Bank nie weryfikuje, czy wpis jest „słuszny” – bank zakłada, że jest prawidłowy, dopóki ktoś tego skutecznie nie zakwestionuje.

Aspekt praktyczny – jak bank widzi klienta z historią i dochodem w EUR

Przy trudnej historii bank analizuje:

- czy problem był incydentalny czy systemowy,

- jak dawno wystąpił i czy został uregulowany,

- czy obecne dochody są stabilne i przewidywalne,

- czy klient nie generuje nowych zapytań kredytowych.

Dochód w EUR wpływający na konto zagraniczne dodatkowo zawęża pulę instytucji, które w ogóle podejmą analizę.

Pożyczka gotówkowa przy dochodach w EUR i historii BIK/KRD – jak bank ocenia ryzyko

| Obszar oceny | Znaczenie | Wpływ na decyzję |

| Waluta kredytu | Krytyczne | Zawsze PLN |

| Dochód w EUR | Średnie | Akceptowany selektywnie |

| Konto zagraniczne | Wysokie ryzyko | Ogranicza liczbę banków |

| Rodzaj wpisu BIK/KRD | Krytyczne | Błąd ≠ zaległość |

| Czas od incydentu | Bardzo wysokie | Im dalej wstecz, tym lepiej |

| Aktualne zobowiązania | Wysokie | Nadmiar obniża zdolność |

| Strategia prawna | Decydująca | Może odblokować finansowanie |

Warto wiedzieć – pożyczka gotówkowa EUR

Wiele odmów przy trudnej historii nie wynika z samego wpisu, lecz z niekontrolowanych zapytań kredytowych, które obniżają scoring szybciej niż stare opóźnienia.

Kredyt gotówkowy EUR – wniosek doradcy

Przy dochodach w EUR i historii BIK/KRD nie wolno działać impulsywnie. Najpierw analiza prawna wpisów, potem strategia kredytowa. Odwrócenie tej kolejności niemal zawsze kończy się odmową.

Masz negatywne wpisy w BIK? Przeczytaj nasz artykuł – czyszczenie BIK Żary!

9. Kredyt gotówkowy EUR krok po kroku – jak wygląda proces z doradcą i prawnikiem?

Proces kredytowy zaczyna się od analizy, nie od wniosku

W przypadku osób zarabiających w EUR największym błędem jest rozpoczynanie procesu od składania wniosków. Bank zawsze udziela kredytu gotówkowego w PLN, a dochód walutowy traktuje jako element ryzyka, który musi zostać właściwie opisany i uzasadniony.

Dlatego prawidłowy proces zaczyna się od analizy finansowej i prawnej, a nie od formularza.

Na tym etapie oceniana jest realna zdolność kredytowa, sposób wpływu wynagrodzenia (konto w Polsce lub za granicą), historia BIK/KRD oraz potencjalne ryzyka, które mogłyby spowodować automatyczną odmowę.

Planowanie strategii zamiast testowania banków

Po analizie powstaje strategia kredytowa, czyli plan:

- które banki realnie akceptują dochody w EUR,

- które odrzucą wniosek systemowo,

- w jakiej kolejności składać dokumenty,

- jak zabezpieczyć historię kredytową przed zbędnymi zapytaniami.

To moment, w którym rola doradcy kredytowego i prawnika łączy się w całość – bo strategia musi być zgodna z procedurami bankowymi i bezpieczna prawnie.

Kontrola procesu aż do podpisania umowy

Dopiero po zaplanowaniu ścieżki składany jest wniosek. Doradca nie tylko monitoruje decyzję banku, ale również:

- reaguje na dodatkowe pytania analityka,

- wyjaśnia niestandardowe elementy (np. konto zagraniczne),

- weryfikuje zapisy umowy pod kątem ryzyk i kosztów.

Klient nie zostaje sam z decyzją – proces jest prowadzony od początku do końca, aż do wypłaty środków.

Kredyt gotówkowy przy dochodach w EUR – etapy bezpiecznego procesu

| Etap | Co się dzieje | Dlaczego to ważne |

| Analiza finansowa | Ocena dochodu w EUR i zdolności | Zapobiega odmowom |

| Analiza prawna | Sprawdzenie BIK/KRD i dokumentów | Ochrona historii |

| Strategia bankowa | Selekcja instytucji | Mniej ryzyka |

| Przygotowanie wniosku | Dopasowanie dokumentów | Lepsza ocena |

| Kontrola decyzji | Reakcja na uwagi banku | Wyższa skuteczność |

| Weryfikacja umowy | Sprawdzenie zapisów | Bezpieczeństwo klienta |

| Wypłata środków | Finalizacja procesu | Brak niespodzianek |

Warto wiedzieć – pożyczka gotówkowa EUR

Większość negatywnych decyzji kredytowych przy dochodach w EUR wynika z błędnej kolejności działań, a nie z samej sytuacji finansowej klienta. Dobrze zaplanowany proces często decyduje o sukcesie jeszcze przed pierwszym wnioskiem.

Kredyt gotówkowy EUR – wniosek doradcy

Kredyt gotówkowy dla osób zarabiających w EUR nie jest „trudny” – jest wymagający proceduralnie. Gdy proces prowadzi doradca i prawnik w jednym, klient zyskuje przewagę informacyjną, której bank nie kompensuje żadnym kalkulatorem.

10. FAQ – pożyczka gotówkowa EUR i kredyt gotówkowy EUR

Tak, ale tylko w ściśle określonych konfiguracjach i po odpowiednim przygotowaniu dokumentów. Banki bardzo ostrożnie podchodzą do dochodów z wielu jurysdykcji, ponieważ trudniej im ocenić ciągłość i stabilność wpływów. Kluczowe znaczenie ma forma zatrudnienia, spójność umów oraz możliwość jednoznacznego wykazania regularności dochodu w czasie. Bez strategii takie wnioski są często odrzucane systemowo.

Nie, ale znacząco zawęża pulę dostępnych rozwiązań. Banki analizują nie tylko miejsce opodatkowania, lecz także to, czy klient posiada realne powiązania finansowe z Polską. Brak rozliczeń podatkowych w kraju nie zamyka drogi do kredytu, jednak wymaga właściwego doboru banku oraz spójnej dokumentacji potwierdzającej legalność i trwałość dochodu w EUR.

Nie zawsze, ale w większości przypadków bank traktuje zmianę pracodawcy jako przerwanie ciągłości dochodu. Kluczowe jest to, czy zmiana nastąpiła w ramach tej samej branży, kraju i modelu zatrudnienia. Odpowiednie udokumentowanie przejścia między umowami może ograniczyć negatywny wpływ na zdolność kredytową, jednak wymaga to świadomego przygotowania przed złożeniem wniosku.

Tak, ale banki patrzą na to inaczej, niż większość klientów zakłada. Oszczędności w EUR nie zastępują zdolności kredytowej, lecz mogą pełnić rolę bufora bezpieczeństwa przy ocenie ryzyka. Istotne jest, czy środki są łatwo dostępne, udokumentowane i stabilne w czasie. W połączeniu z dochodem w EUR mogą poprawić ocenę profilu klienta, ale nigdy nie działają samodzielnie.

11. Skontaktuj się z nami – bezpłatne doradztwo kredytowe i prawne przy dochodach w EUR

Kontakt, który daje przewagę już na starcie

Jeżeli zarabiasz w EUR, Twoja sytuacja nigdy nie jest standardowa – nawet jeśli bank próbuje ją tak traktować. Kredyty i pożyczki gotówkowe są zawsze udzielane w PLN, tylko część banków akceptuje dochody walutowe, a jeszcze mniej wynagrodzenie przelewane na konto zagraniczne. Dlatego pierwszy kontakt nie jest formalnością, lecz elementem strategii.

Rozmowa z doradcą i prawnikiem w jednym pozwala od razu ocenić, czy Twoja sytuacja:

- wymaga porządkowania prawnego,

- kwalifikuje się do bezpiecznego finansowania,

- czy potrzebuje zmiany kolejności działań, zanim pojawi się wniosek.

Jak wspieramy klientów na każdym etapie

Nie sprzedajemy ofert – zarządzamy procesem. Od pierwszej analizy aż po podpisanie umowy:

- analizujemy dochody w EUR i sposób ich wpływu,

- chronimy historię BIK/KRD przed zbędnymi zapytaniami,

- dobieramy banki, które realnie akceptują dany profil,

- weryfikujemy zapisy umów pod kątem kosztów i ryzyk.

Działamy mobilnie, elastycznie i bezpłatnie dla klienta – bo to bank rozlicza doradcę, nie Ty.

Dlaczego klienci z dochodami w EUR wybierają współpracę z nami

| Obszar | Co zyskujesz |

| Analiza zdolności | Realną ocenę, nie symulację |

| Dochody w EUR | Strategię dopasowaną do banków |

| Konto zagraniczne | Selekcję instytucji, które je akceptują |

| BIK/KRD | Ochronę historii kredytowej |

| Mobilność | Proces bez wizyt w oddziałach |

| Doświadczenie | 16 lat praktyki, 18 banków |

| Koszt | Doradztwo bez opłat dla klienta |

Warto wiedzieć – pożyczka gotówkowa EUR

Najczęstsze odmowy kredytów przy dochodach w EUR wynikają z braku konsultacji przed pierwszym wnioskiem. Jedna rozmowa potrafi zapobiec serii decyzji negatywnych widocznych później w całym systemie bankowym.

Kredyt gotówkowy EUR – wniosek doradcy

Przy dochodach walutowych nie wygrywa ten, kto działa szybciej, lecz ten, kto działa mądrzej. Kontakt z doradcą i prawnikiem na początku procesu to realna oszczędność czasu, pieniędzy i nerwów.

📞 Zadzwoń – +48 515 525 550. Jeżeli zarabiasz w EUR i chcesz bezpiecznie sfinansować swoje plany – zacznij od rozmowy, nie od wniosku.

Przykład reprezentatywny

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 8,8%, całkowita kwota kredytu (bez kredytowanych kosztów) 102 300 zł, całkowita kwota do zapłaty 139 138,09 zł, oprocentowanie zmienne 8,50%, całkowity koszt kredytu 36 838,09 zł (w tym: prowizja 0 zł, odsetki 36 838,09 zł, opłata za prowadzenie konta oraz obsługę karty do Konta w okresie trwania kredytu 0 zł), 91 miesięcznych rat równych w wysokości po 1528,99 zł każda. Kalkulację wykonaliśmy 08.09.2025 r. na reprezentatywnym przykładzie.