Najlepiej dobrany kredyt 2026. Wsparcie doradcy i prawnika za 0! 💰

Najważniejsze wnioski z artykułu

- Najlepiej dobrany kredyt to strategia finansowa, a nie wybór najniższej raty – liczy się bezpieczeństwo, elastyczność i koszt w całym okresie spłaty.

- Kredyt w PLN może być zarówno bezpieczny, jak i ryzykowny – wszystko zależy od konstrukcji umowy, oprocentowania i planu na zmiany stóp procentowych.

- Dochód w EUR, NOK lub SEK zwiększa możliwości finansowania, ale wymaga właściwego przygotowania dokumentów i analizy ryzyk walutowych oraz prawnych.

- Największe zagrożenia przy kredytach kryją się w zapisach umownych – analiza prawna przed podpisaniem chroni klienta na lata.

- Porównywanie kredytów wyłącznie przez kalkulatory i rankingi prowadzi do błędów – kluczowe są zapisy, elastyczność i konsekwencje w przyszłości.

- Połączenie doradcy kredytowego i prawnika pozwala negocjować warunki, poprawić zdolność kredytową i uniknąć kosztownych pułapek.

- Najlepiej dobrany kredyt powstaje w procesie – od pierwszej analizy, przez negocjacje, aż po bezpieczne podpisanie umowy i akt notarialny.

Spis treści:

- 1. Dlaczego najlepiej dobrany kredyt to dziś konieczność, a nie luksus

- 2. Czym naprawdę charakteryzuje się najlepiej dobrany kredyt hipoteczny

- 3. Najlepiej dobrany kredyt w PLN – kiedy to bezpieczny wybór, a kiedy pułapka

- 4. Najlepiej dobrany kredyt przy dochodzie w EUR, NOK lub SEK – co jest realne w 2026

- 5. Dochód zagraniczny a ryzyko – na co uważać, zanim podpiszesz umowę

- 6. Jak porównywać kredyty hipoteczne, żeby nie porównać ich źle

- 7. Doradca kredytowy – Twój negocjator, a nie sprzedawca ofert

- 8. Pomoc prawna przy kredycie – bezpieczeństwo, BIK i umowy bez pułapek

- 9. Najlepiej dobrany kredyt to proces – jak wygląda współpraca krok po kroku

- 10. Podsumowanie – jak znaleźć najlepiej dobrany kredyt i nie żałować decyzji

- 11. Najlepiej dobrany kredyt – skontaktuj się z nami

- 12. FAQ – najczęściej zadawane pytania dotyczące najlepiej dobranego kredytu

1. Dlaczego najlepiej dobrany kredyt to dziś konieczność, a nie luksus

Kredyt, który „wygląda dobrze”, a kosztuje za dużo

Większość osób szukających kredytu koncentruje się na jednym parametrze: wysokości raty. To zrozumiałe, ale jednocześnie bardzo ryzykowne. Kredyt hipoteczny to zobowiązanie na 20-30 lat, a jego realny koszt zależy od dziesiątek zmiennych, których nie widać w reklamie ani w prostym kalkulatorze.

W praktyce oznacza to, że dwa kredyty o podobnej racie początkowej mogą różnić się całkowitym kosztem nawet o kilkaset tysięcy złotych. Najlepiej dobrany kredyt to nie ten „najtańszy dziś”, lecz ten, który chroni Twój budżet i bezpieczeństwo finansowe w długim horyzoncie.

Gdzie klienci tracą najwięcej pieniędzy i spokoju

Jako doradca kredytowy i prawnik widzę powtarzalny schemat: decyzja podejmowana jest szybko, często pod presją czasu lub sprzedawcy. Pomijane są kwestie zdolności kredytowej w 2026 roku, ryzyka stopy procentowej, zapisów umownych oraz sytuacji prawnej nieruchomości.

Efekt? Kredyt, którego nie da się łatwo refinansować, brak elastyczności przy zmianie pracy, problemy przy wcześniejszej spłacie albo stres przy każdej podwyżce raty. Wtedy klienci mówią jedno zdanie: „Gdyby ktoś mi to wcześniej wyjaśnił…”.

Najlepiej dobrany kredyt jako realna ochrona Twojej przyszłości

Najlepiej dobrany kredyt to strategia finansowa, a nie pojedyncza oferta. Uwzględnia Twoją sytuację zawodową, plany rodzinne, stabilność dochodów, walutę wynagrodzenia oraz ryzyka prawne. To rozwiązanie, które daje Ci kontrolę, a nie tylko zobowiązanie.

Rolą niezależnego doradcy kredytowego jest zaprojektowanie takiego finansowania, abyś nie musiał martwić się kredytem przez kolejne dekady. A rolą prawnika – dopilnowanie, byś nie ponosił konsekwencji zapisów, których dziś nawet nie zauważysz.

Kredyt wybrany samodzielnie vs najlepiej dobrany kredyt – różnice w praktyce

| Obszar | Kredyt wybrany samodzielnie | Najlepiej dobrany kredyt |

|---|---|---|

| Podstawa decyzji | Rata, reklama, ranking | Analiza finansowa i prawna |

| Zdolność kredytowa 2026 | Sprawdzona pobieżnie | Optymalizowana strategicznie |

| Ryzyko stóp procentowych | Często pomijane | Świadomie zaplanowane |

| Elastyczność w przyszłości | Niska lub brak | Wysoka, zapisana w umowie |

| Bezpieczeństwo prawne | Brak weryfikacji | Pełna analiza prawnika |

Warto wiedzieć – najlepiej dobrany kredyt

Najwięcej błędów przy wyborze kredytu hipotecznego nie wynika z braku pieniędzy, lecz z braku informacji i wsparcia eksperta. Klienci z dobrą zdolnością kredytową często tracą więcej niż ci z sytuacją „trudną”, bo działają zbyt pewnie.

Wniosek eksperta kredytowego Zielona Góra

Najlepiej dobrany kredyt to decyzja, którą podejmuje się raz, ale jej skutki odczuwa przez kilkadziesiąt lat. Im wcześniej w procesie pojawi się doradca kredytowy i prawnik w jednym, tym większe oszczędności i spokój po podpisaniu umowy.

Szukasz fachowego wsparcia w Zielonej Górze – przeczytaj nasz artykuł ekspert finansowy Zielona Góra!

2. Czym naprawdę charakteryzuje się najlepiej dobrany kredyt hipoteczny

Kredyt dopasowany do życia, a nie do tabelki

Najlepiej dobrany kredyt hipoteczny nie zaczyna się od wniosku ani od porównania rat. Zaczyna się od zrozumienia Twojej sytuacji życiowej i finansowej. Inny kredyt będzie właściwy dla młodej rodziny, inny dla osoby pracującej za granicą w EUR, a jeszcze inny dla kogoś, kto planuje budowę domu lub zmiany zawodowe w najbliższych latach.

Dobrze dopasowany kredyt bierze pod uwagę nie tylko to, czy bank dziś pożyczy pieniądze, ale czy ten kredyt będzie bezpieczny i elastyczny także za 5, 10 i 20 lat. To właśnie tutaj pojawia się różnica między ofertą a strategią finansowania.

Co faktycznie odróżnia najlepszy kredyt od „przeciętnego”

Z perspektywy doradcy kredytowego i prawnika kluczowe są trzy obszary: konstrukcja kredytu, zabezpieczenia oraz zapisy umowne. Najlepiej dobrany kredyt hipoteczny daje klientowi kontrolę nad kosztami, możliwość reagowania na zmiany rynkowe i życiowe oraz minimalizuje ryzyka prawne.

To dlatego przy profesjonalnym doradztwie analizuje się nie tylko oprocentowanie, ale także warunki wcześniejszej spłaty, zmiany formy zatrudnienia, wakacje kredytowe, ubezpieczenia oraz realną zdolność kredytową w 2026 roku, a nie tylko „na dziś”.

Najlepiej dobrany kredyt w praktyce – porównanie kluczowych elementów

| Obszar | Kredyt „standardowy” | Najlepiej dobrany kredyt |

| Punkt startowy | Oferta banku lub reklama | Analiza potrzeb i planów klienta |

| Zdolność kredytowa | Sprawdzana jednorazowo | Optymalizowana pod 2026 i przyszłość |

| Oprocentowanie | Wybór bez strategii | Świadomy dobór: stałe lub zmienne |

| Elastyczność spłaty | Ograniczona | Zaplanowana (nadpłaty, zmiany) |

| Dochód zagraniczny | Często problem | Uwzględniony w konstrukcji kredytu |

| Wkład własny | Wymagany bez alternatyw | Analiza opcji bez wkładu własnego |

| Ryzyko prawne | Pomijane | Sprawdzone przez prawnika |

| Całkowity koszt | Trudny do przewidzenia | Świadomie zaplanowany |

| Bezpieczeństwo klienta | Niskie | Wysokie i długoterminowe |

Warto wiedzieć – najlepiej dobrany kredyt

Najlepiej dobrany kredyt hipoteczny bardzo często nie jest tym, który bank poleca jako pierwszy. Bank sprzedaje produkt, doradca finansowy projektuje rozwiązanie dopasowane do człowieka.

Wniosek eksperta kredytowego Zielona Góra

Jeżeli kredyt hipoteczny nie daje Ci poczucia bezpieczeństwa, elastyczności i zrozumienia zapisów umowy – to nie jest najlepiej dobrany kredyt. Dobrze zaprojektowane finansowanie powinno pracować na Twoją korzyść, a nie ograniczać Twoje decyzje życiowe.

Zapraszamy do zapoznania się z naszym szerszym artykułem dotyczącym hipoteki – kredyt hipoteczny Zielona Góra!

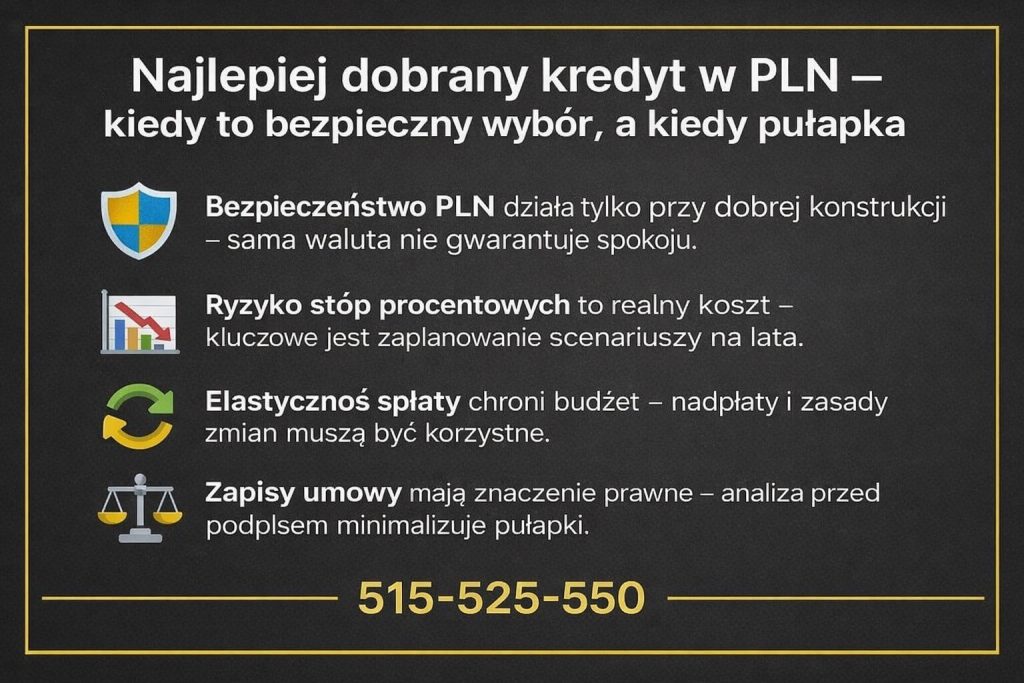

3. Najlepiej dobrany kredyt w PLN – kiedy to bezpieczny wybór, a kiedy pułapka

Dlaczego kredyt w PLN uchodzi za „najbezpieczniejszy”

Kredyt hipoteczny w PLN jest najczęściej wybieranym rozwiązaniem, ponieważ eliminuje ryzyko walutowe i jest intuicyjny dla osób uzyskujących dochody w złotówkach. Dla wielu klientów to synonim stabilności i przewidywalności. W praktyce jednak bezpieczeństwo kredytu w PLN zależy od jego konstrukcji, a nie od samej waluty.

W 2026 roku kluczowe znaczenie ma sposób ustalenia oprocentowania, zapisy dotyczące jego zmiany oraz elastyczność spłaty. Kredyt w PLN może być solidnym fundamentem finansowym, ale równie dobrze może stać się źródłem długotrwałego stresu.

Kiedy kredyt w PLN działa na Twoją korzyść

Najlepiej dobrany kredyt w PLN sprawdza się wtedy, gdy:

- Twoje dochody są stabilne i przewidywalne,

- planujesz długoterminowe utrzymanie nieruchomości,

- zależy Ci na ochronie przed wahaniami kursów walut,

- masz świadomość ryzyka stóp procentowych i potrafisz nim zarządzać.

W takich przypadkach kredyt w PLN, odpowiednio skonstruowany, daje spokój i kontrolę nad budżetem domowym.

Gdzie kryje się pułapka kredytu w złotówkach

Problem pojawia się wtedy, gdy kredyt w PLN wybierany jest „automatycznie”, bez analizy alternatyw. Wysokie stopy procentowe, niekorzystne zapisy umowne lub brak strategii na przyszłość mogą sprawić, że rata stanie się trudna do udźwignięcia.

Jako doradca kredytowy i prawnik widzę, że największym zagrożeniem nie jest sam kredyt w PLN, lecz brak planu na zmiany rynkowe i życiowe: utratę pracy, zmianę formy zatrudnienia czy spadek zdolności kredytowej.

Kredyt w PLN – bezpieczeństwo czy ryzyko? Porównanie praktyczne

| Kryterium | Kredyt w PLN – źle dobrany | Najlepiej dobrany kredyt w PLN |

| Waluta | PLN | PLN |

| Oprocentowanie | Wybrane przypadkowo | Dopasowane do profilu klienta |

| Reakcja na zmiany stóp | Brak strategii | Zaplanowane scenariusze |

| Elastyczność spłaty | Ograniczona | Wysoka (nadpłaty, zmiany) |

| Wpływ na zdolność 2026 | Nieuwzględniony | Świadomie zaplanowany |

| Zapisy umowy | Nieanalizowane | Sprawdzone prawnie |

| Odporność na kryzys | Niska | Wysoka |

| Komfort psychiczny | Niski | Wysoki i długoterminowy |

Warto wiedzieć – najlepiej dobrany kredyt

Kredyt w PLN nie zawsze oznacza mniejsze ryzyko niż kredyt walutowy. Przy wysokich stopach procentowych realny koszt kredytu złotowego może być znacznie wyższy, jeśli nie zostanie odpowiednio zaplanowany.

Wniosek eksperta kredytowego Zielona Góra

Kredyt w PLN jest bezpieczny tylko wtedy, gdy jest najlepiej dobrany do Twojej sytuacji, a nie wybrany z przyzwyczajenia. Profesjonalna analiza doradcy kredytowego i prawnika pozwala uniknąć pułapek, które ujawniają się dopiero po kilku latach spłaty.

Pracujesz lub mieszkasz w Żarach? Przeczytaj nasz artykuł – doradca finansowy Żary!

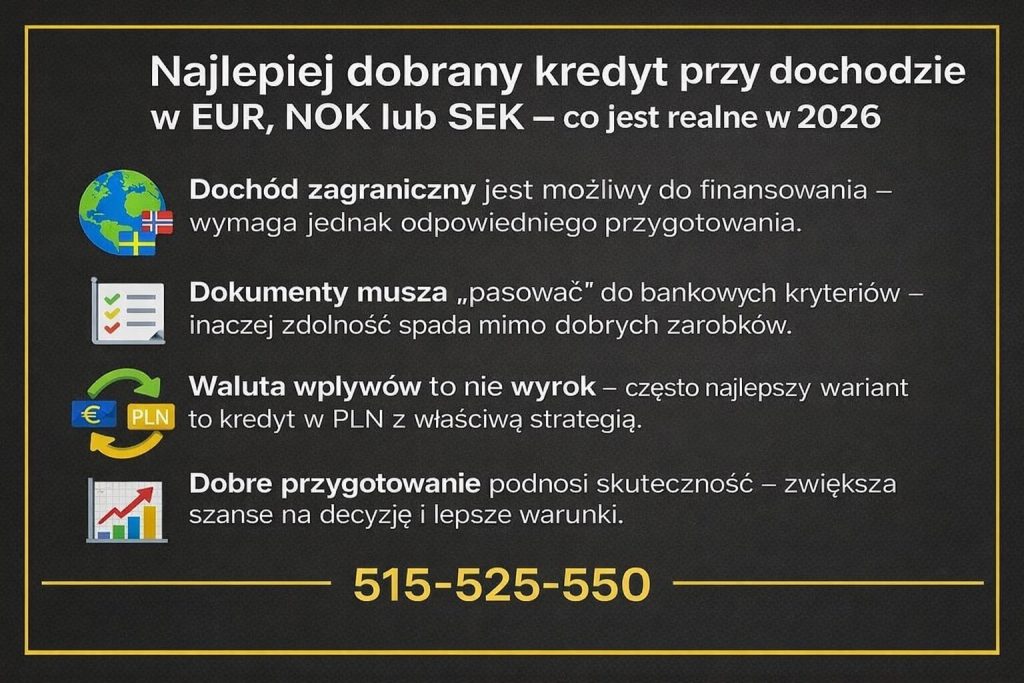

4. Najlepiej dobrany kredyt przy dochodzie w EUR, NOK lub SEK – co jest realne w 2026

Dlaczego dochód zagraniczny wymaga innego podejścia

Dochód w EUR, NOK lub SEK otwiera realne możliwości finansowania, ale jednocześnie wymaga precyzyjnego zaprojektowania kredytu. W 2026 roku banki zwracają szczególną uwagę na stabilność zatrudnienia, ciągłość wpływów oraz ryzyko kursowe. To oznacza, że standardowe procedury nie zawsze działają, a błędy na etapie przygotowania mogą obniżyć zdolność kredytową lub całkowicie zablokować finansowanie.

Najlepiej dobrany kredyt przy dochodzie zagranicznym to taki, który uwzględnia walutę wynagrodzenia, sposób rozliczeń oraz przyszłe zmiany zawodowe. Kluczowe jest nie tylko to, ile zarabiasz, ale jak bank interpretuje Twoje dochody.

Co decyduje o skuteczności finansowania

Z perspektywy doradcy kredytowego i prawnika istotne są: forma umowy (etat, kontrakt), historia wpływów, kraj zatrudnienia, sposób opodatkowania oraz ryzyko kursowe. Właściwie przygotowana dokumentacja i strategia potrafią zwiększyć zdolność kredytową nawet o kilkadziesiąt procent w porównaniu do samodzielnego wniosku.

Dochód zagraniczny a kredyt hipoteczny – porównanie podejść

| Obszar | Samodzielne podejście | Najlepiej dobrany kredyt |

| Waluta dochodu | Traktowana jako ryzyko | Przeliczana strategicznie |

| Zdolność kredytowa | Obniżona lub odrzucona | Optymalizowana |

| Dokumentacja | Często niepełna | Przygotowana pod bank |

| Stabilność zatrudnienia | Oceniana negatywnie | Właściwie udokumentowana |

| Ryzyko kursowe | Pomijane | Uwzględnione w konstrukcji |

| Elastyczność | Niska | Wysoka |

| Decyzja banku | Nieprzewidywalna | Kontrolowana |

Warto wiedzieć – najlepiej dobrany kredyt

Dochód w EUR, NOK lub SEK nie musi oznaczać kredytu walutowego. W wielu przypadkach najlepiej dobrany kredyt to kredyt w PLN, ale zaprojektowany specjalnie pod zagraniczne wpływy.

Wniosek eksperta kredytowego Zielona Góra

Przy dochodzie zagranicznym nie ma miejsca na przypadek. Najlepiej dobrany kredyt powstaje wtedy, gdy doradca finansowy rozumie mechanizmy bankowe, a prawnik zabezpiecza zapisy umowy i ryzyka walutowe.

Służysz w wojsku? Mieszkasz w Szprotawie? Przeczytaj nasz artykuł kredyt hipoteczny dla wojskowych Szprotawa!

5. Dochód zagraniczny a ryzyko – na co uważać, zanim podpiszesz umowę

Kredyt przy dochodzie zagranicznym to nie tylko liczby

Praca za granicą daje wysokie dochody, ale w procesie kredytowym rodzi inne ryzyka niż przy wynagrodzeniu w PLN. Najczęściej pomijanym obszarem są zapisy umowne oraz konsekwencje zmian kursowych i zawodowych. Bank ocenia nie tylko Twoje wpływy, lecz także ich trwałość, przewidywalność oraz podatność na czynniki zewnętrzne.

Najlepiej dobrany kredyt uwzględnia scenariusze „co jeśli”: zmiana kraju pracy, powrót do Polski, obniżenie wynagrodzenia lub przejście na inną formę umowy. Brak takiej analizy powoduje, że kredyt bezpieczny dziś może stać się problemem jutro.

Najczęstsze zagrożenia, których klienci nie widzą

Z perspektywy prawnika kluczowe są klauzule dotyczące zmiany dochodu, obowiązków informacyjnych wobec banku oraz sposobu przeliczania waluty. Wielu klientów nie zdaje sobie sprawy, że niektóre zapisy umowy mogą ograniczyć możliwość refinansowania lub zmiany warunków, gdy sytuacja zawodowa ulegnie zmianie.

Rolą doradcy kredytowego jest zaplanowanie finansowania tak, aby było odporne na wahania kursów i decyzje banków, a rolą prawnika – wychwycenie zapisów, które mogą działać przeciwko klientowi.

Dochód zagraniczny – ryzyka i sposoby ich zabezpieczenia

| Obszar ryzyka | Brak analizy | Najlepiej dobrany kredyt |

| Wahania kursów | Klient ponosi pełne ryzyko | Ryzyko uwzględnione w strategii |

| Zmiana kraju pracy | Problem z bankiem | Scenariusz zaplanowany |

| Forma zatrudnienia | Źle interpretowana | Właściwie udokumentowana |

| Zapisy umowy | Nieczytelne | Sprawdzone prawnie |

| Obowiązki wobec banku | Niedoprecyzowane | Jasno określone |

| Refinansowanie | Utrudnione | Zachowana elastyczność |

| Bezpieczeństwo klienta | Niskie | Wysokie |

Warto wiedzieć – najlepiej dobrany kredyt

Najwięcej problemów przy kredytach z dochodem zagranicznym nie wynika z odmowy banku, lecz z niekorzystnych zapisów w już podpisanej umowie.

Wniosek eksperta kredytowego Zielona Góra

Dochód zagraniczny to atut tylko wtedy, gdy kredyt jest zaprojektowany kompleksowo. Najlepiej dobrany kredyt chroni klienta nie tylko finansowo, ale również prawnie – na cały okres spłaty.

Nie możesz dostać kredytu bo „jesteś w BIKu”? Pomożemy Ci! Przeczytaj nasz artykuł – czyszczenie bik!

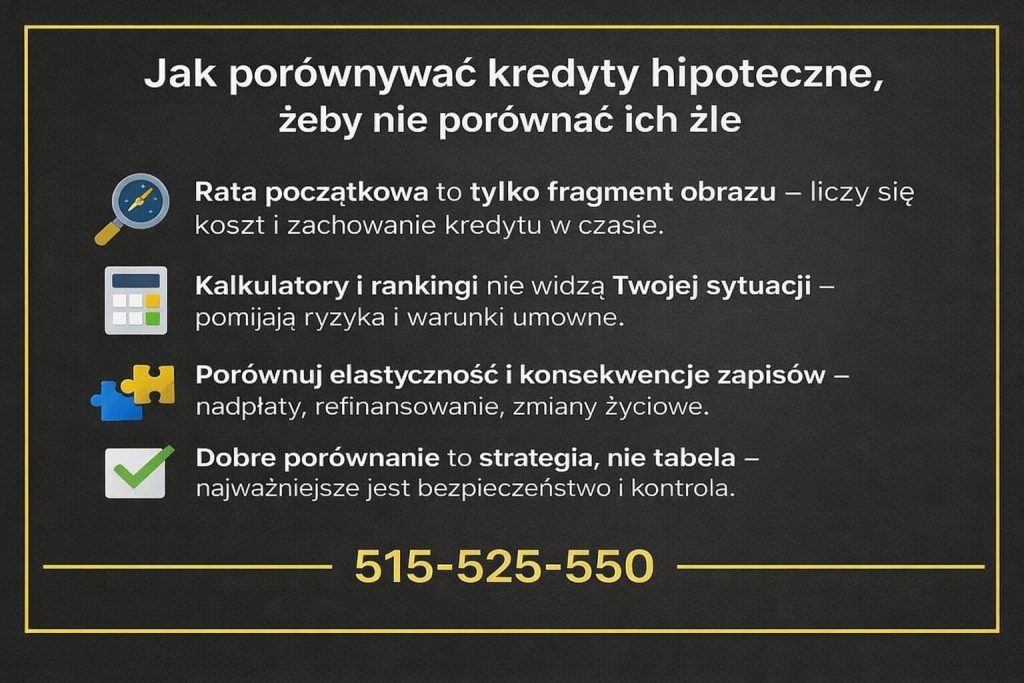

6. Jak porównywać kredyty hipoteczne, żeby nie porównać ich źle

Dlaczego większość porównań prowadzi do złych decyzji

Porównywanie kredytów hipotecznych wydaje się proste: rata, oprocentowanie, prowizja. W praktyce to najczęstsza droga do błędnych wniosków. Rankingi internetowe i kalkulatory kredytu hipotecznego pokazują wycinek rzeczywistości – nie uwzględniają indywidualnej zdolności kredytowej, planów życiowych ani zapisów umownych, które decydują o kosztach w długim okresie.

Najlepiej dobrany kredyt nie wynika z tabeli porównawczej, lecz z analizy całej konstrukcji finansowania. Dwa kredyty o identycznej racie mogą mieć zupełnie inne konsekwencje po kilku latach spłaty.

Co należy porównywać, aby decyzja była trafna

Rzetelne porównanie obejmuje nie tylko parametry finansowe, ale także elastyczność, ryzyka oraz bezpieczeństwo prawne. Jako doradca kredytowy i prawnik zwracam uwagę na to, jak kredyt zachowuje się w czasie, a nie tylko w dniu podpisania umowy.

Kluczowe jest zrozumienie, czy kredyt pozwoli Ci:

- bezpiecznie nadpłacać zobowiązanie,

- reagować na zmiany stóp procentowych,

- zmienić formę zatrudnienia,

- refinansować kredyt bez strat,

- utrzymać zdolność kredytową w 2026 roku i później.

Porównywanie kredytów – pozory kontra rzeczywistość

| Kryterium | Porównanie powierzchowne | Porównanie eksperckie |

| Rata początkowa | Kluczowy parametr | Jeden z wielu elementów |

| Oprocentowanie | Analiza na start | Analiza w całym okresie |

| Prowizje | Często pomijane | Wliczone w całkowity koszt |

| Nadpłaty | Brak znaczenia | Klucz do oszczędności |

| Zmiana sytuacji zawodowej | Nieuwzględniona | Zaplanowana |

| Ryzyko stóp procentowych | Pomijane | Świadomie kontrolowane |

| Zapisy umowy | Nieczytane | Analizowane prawnie |

| Całkowity koszt | Szacunkowy | Realnie prognozowany |

| Komfort klienta | Niski | Wysoki i długoterminowy |

Warto wiedzieć – najlepiej dobrany kredyt

Najlepiej dobrany kredyt hipoteczny bardzo często nie wygrywa w rankingu online, ponieważ ranking nie potrafi ocenić Twojej indywidualnej sytuacji finansowej ani ryzyk prawnych.

Wniosek eksperta kredytowego Zielona Góra

Porównując kredyty samodzielnie, porównujesz liczby. Korzystając z doradcy kredytowego i prawnika w jednym, porównujesz konsekwencje decyzji na lata. To zasadnicza różnica między wyborem a świadomą strategią.

7. Doradca kredytowy – Twój negocjator, a nie sprzedawca ofert

Kiedy klient jest sam, a kiedy ma po swojej stronie negocjatora

W relacji z instytucją finansową klient indywidualny zawsze zaczyna z pozycji słabszej. Bank ma procedury, algorytmy i doświadczenie negocjacyjne. Klient ma emocje, presję czasu i jedną szansę na dobrą decyzję. Właśnie w tym miejscu doradca kredytowy przestaje być pośrednikiem, a staje się negocjatorem działającym wyłącznie w interesie klienta.

Najlepiej dobrany kredyt nie powstaje przez zaakceptowanie pierwszej propozycji. Powstaje w wyniku rozmów, analiz i negocjacji warunków, które realnie wpływają na koszt i bezpieczeństwo zobowiązania przez kolejne dekady.

Na czym w praktyce polega negocjowanie kredytu

Rola doradcy kredytowego to nie tylko porównanie ofert, lecz aktywny udział w procesie decyzyjnym. Negocjacje obejmują nie tylko marżę czy prowizję, ale także zapisy dotyczące oprocentowania, wcześniejszej spłaty, ubezpieczeń, kar umownych oraz elastyczności przy zmianie sytuacji życiowej.

Dodatkowo, w przypadku zakupu nieruchomości, doradca współpracujący jako prawnik wspiera klienta w ustaleniach dotyczących umowy przedwstępnej, terminów, zabezpieczeń oraz zapisów chroniących kupującego. To element często pomijany, a mający ogromny wpływ na powodzenie całej transakcji.

Efekty negocjacji widoczne w liczbach i komforcie

Klienci korzystający z profesjonalnego doradztwa zyskują nie tylko niższy koszt kredytu hipotecznego, ale również poczucie kontroli nad procesem. Wiedzą, dlaczego dana decyzja została podjęta i jakie ma konsekwencje. To różnica między „zaakceptowałem ofertę” a „wybrałem najlepsze możliwe rozwiązanie”.

Kredyt bez negocjacji vs kredyt z negocjatorem

| Obszar | Bez doradcy | Doradca jako negocjator |

| Pozycja klienta | Słaba | Wzmocniona |

| Marża i prowizja | Narzucone | Negocjowane |

| Zapisy umowy | Akceptowane w całości | Analizowane i korygowane |

| Umowa przedwstępna | Brak wsparcia | Zabezpieczenie interesów |

| Proces zakupu | Stresujący | Kontrolowany |

| Elastyczność kredytu | Ograniczona | Zaplanowana |

| Ryzyko błędów | Wysokie | Minimalizowane |

| Efekt końcowy | Kredyt „jaki jest” | Najlepiej dobrany kredyt |

Warto wiedzieć – najlepiej dobrany kredyt

Największe oszczędności w kredycie hipotecznym nie wynikają z promocji, lecz z dobrze przeprowadzonych negocjacji warunków, które nie są widoczne w reklamach.

Wniosek eksperta kredytowego Zielona Góra

Doradca kredytowy działający jako negocjator zmienia układ sił na korzyść klienta. To jeden z kluczowych elementów, który decyduje, czy kredyt będzie tylko zobowiązaniem, czy świadomie dobranym narzędziem finansowym.

Pracujesz na umowę zlecenie i chcesz kupić nieruchomość? Przeczytaj umowa zlecenie kredyt hipoteczny Żagań!

8. Pomoc prawna przy kredycie – bezpieczeństwo, BIK i umowy bez pułapek

Kredyt hipoteczny to nie tylko finansowanie, ale zobowiązanie prawne

Wielu klientów postrzega kredyt wyłącznie jako produkt finansowy. Tymczasem jest to złożona umowa cywilnoprawna, powiązana z nieruchomością, zabezpieczeniami, aktami notarialnymi i rejestrami. Nawet najlepiej policzona rata traci sens, jeśli kredyt opiera się na błędnych dokumentach lub niekorzystnych zapisach prawnych.

Najlepiej dobrany kredyt to taki, który jest bezpieczny nie tylko finansowo, ale również prawnie. Właśnie dlatego wsparcie prawnika w procesie kredytowym nie jest dodatkiem – jest fundamentem.

Analiza dokumentów i umów – zanim podpiszesz, a nie po fakcie

Pierwszym krokiem jest analiza i ocena dokumentów kredytowych: projektów umów, regulaminów, załączników oraz zapisów, które w przyszłości mogą ograniczyć Twoje prawa. Klienci bardzo często podpisują dokumenty, których realne skutki ujawniają się dopiero po kilku latach spłaty.

Równolegle przygotowywane i analizowane są umowy cywilnoprawne – w szczególności umowy przedwstępne przy zakupie nieruchomości. Ich konstrukcja ma bezpośredni wpływ na bezpieczeństwo transakcji oraz wypłatę kredytu.

BIK i KRD – realny wpływ na zdolność kredytową

Wpisy w BIK i KRD to jeden z najczęstszych powodów problemów kredytowych. Pomoc prawna obejmuje korektę lub usuwanie nieprawidłowych wpisów, analizę podstaw ich powstania oraz działania, które realnie poprawiają zdolność kredytową – nie „na papierze”, ale w systemach, z których korzystają banki.

To szczególnie istotne przy kredytach hipotecznych, kredytach bez wkładu własnego oraz przy dochodach zagranicznych, gdzie margines błędu jest niewielki.

Nieruchomość pod lupą prawnika

Badanie stanu prawnego nieruchomości to jeden z kluczowych etapów przy kredycie hipotecznym. Analizowane są księgi wieczyste, sposób nabycia, ewentualne obciążenia, służebności oraz zgodność stanu faktycznego z dokumentacją.

Dodatkowo zapewniane jest wsparcie przy akcie notarialnym oraz pomoc w legalizacji zmian w budynku – rozbudów, adaptacji, zmian sposobu użytkowania, które bez odpowiednich działań mogą zablokować kredyt lub jego refinansowanie w przyszłości.

Ochrona interesów klienta na każdym etapie

Połączenie doradztwa finansowego i prawnego oznacza jedno: każda decyzja kredytowa jest analizowana pod kątem jej skutków. Klient nie zostaje sam z konsekwencjami zapisów, których nie rozumiał w dniu podpisania umowy.

Kredyt bez wsparcia prawnego vs najlepiej dobrany kredyt

| Obszar | Brak pomocy prawnej | Doradca + prawnik |

| Umowa kredytowa | Podpisywana bez analizy | Sprawdzona i wyjaśniona |

| Umowa przedwstępna | Ryzykowna | Zabezpieczająca klienta |

| BIK / KRD | Ignorowane problemy | Korekta lub usunięcie wpisów |

| Stan prawny nieruchomości | Pobierz KW i „wystarczy” | Pełna analiza prawna |

| Akt notarialny | Bez wsparcia | Kontrola zapisów |

| Zmiany w budynku | Potencjalny problem | Legalizacja i bezpieczeństwo |

| Interesy klienta | Częściowo chronione | Chronione kompleksowo |

Warto wiedzieć – najlepiej dobrany kredyt

Większość problemów z kredytami hipotecznymi nie wynika z braku zdolności, lecz z błędów prawnych popełnionych na etapie dokumentów i umów.

Wniosek eksperta kredytowego Zielona Góra

Najlepiej dobrany kredyt to taki, który wytrzyma próbę czasu, kontroli i zmiany sytuacji życiowej. Tylko połączenie doradcy kredytowego i prawnika daje klientowi realną ochronę – finansową i prawną – przez cały okres spłaty.

Drogi czytelniku pamiętaj – pracujemy również w Żaganiu! Znajdź nas na kredyt-zagan.pl

9. Najlepiej dobrany kredyt to proces – jak wygląda współpraca krok po kroku

Od chaosu informacyjnego do jasnego planu działania

Dla większości klientów proces kredytowy jest źródłem stresu: dokumenty, terminy, niejasne wymagania i presja czasu. Najlepiej dobrany kredyt porządkuje ten chaos, ponieważ opiera się na przewidywalnym i kontrolowanym procesie, w którym klient dokładnie wie, co się wydarzy i dlaczego.

Współpraca zaczyna się od rozmowy, a nie od wniosku. To moment, w którym określane są cele, priorytety oraz granice bezpieczeństwa finansowego. Dzięki temu kolejne kroki nie są przypadkowe, lecz wynikają z przyjętej strategii.

Jak wygląda proces w praktyce

Po analizie sytuacji finansowej i prawnej przygotowywana jest koncepcja finansowania: rodzaj kredytu, konstrukcja rat, zabezpieczenia oraz możliwe scenariusze na przyszłość. Następnie kompletowana jest dokumentacja – tak, aby nie obniżała zdolności kredytowej i nie generowała niepotrzebnych ryzyk.

Klient jest prowadzony przez cały proces: od wyboru rozwiązania, przez negocjacje warunków, aż po podpisanie umowy i akt notarialny. To podejście eliminuje nerwowe decyzje i pozwala skupić się na celu – bezpiecznym finansowaniu nieruchomości.

Dlaczego proces ma większe znaczenie niż oferta

Oferta bankowa to tylko fragment całości. Proces decyduje o tym, czy kredyt będzie elastyczny, czy da się go zoptymalizować w przyszłości oraz czy klient zachowa komfort psychiczny. Najlepiej dobrany kredyt to efekt dobrze zaplanowanych działań, a nie szczęśliwego trafu.

Proces przypadkowy vs proces zaprojektowany

| Etap | Działanie bez strategii | Najlepiej dobrany kredyt |

| Start | Szukanie ofert | Analiza potrzeb |

| Dokumenty | Chaotyczne kompletowanie | Przygotowanie pod strategię |

| Zdolność kredytowa | Sprawdzana „na dziś” | Planowana długoterminowo |

| Negocjacje | Minimalne lub brak | Aktywne i celowe |

| Umowy | Czytane pobieżnie | Analizowane prawnie |

| Decyzje | Pod presją czasu | Świadome i spokojne |

| Podpisanie | Ulga i niepewność | Poczucie kontroli |

| Po uruchomieniu | Brak wsparcia | Dalsze bezpieczeństwo |

Warto wiedzieć – najlepiej dobrany kredyt

Klienci, którzy przechodzą proces kredytowy w sposób zaplanowany, rzadziej wracają z problemami po podpisaniu umowy i znacznie częściej refinansują kredyt na lepszych warunkach.

Wniosek eksperta kredytowego Zielona Góra

Najlepiej dobrany kredyt nie jest wynikiem jednej dobrej decyzji, lecz ciągu właściwych kroków. Proces zaprojektowany przez doradcę kredytowego i prawnika w jednym daje klientowi spokój, bezpieczeństwo i realne oszczędności.

10. Podsumowanie – jak znaleźć najlepiej dobrany kredyt i nie żałować decyzji

Zanim – kredyt jako źródło niepewności

Dla wielu osób kredyt hipoteczny kojarzy się z presją, obawą przed błędem i poczuciem braku kontroli. Decyzje podejmowane są w pośpiechu, często na podstawie szczątkowych informacji, rankingów lub obietnic „najlepszej raty”. W takim podejściu kredyt staje się ciężarem psychicznym, a nie narzędziem do realizacji celów życiowych.

Brak strategii powoduje, że klienci koncentrują się na tym, czy bank udzieli kredytu, zamiast na tym, czy to rozwiązanie będzie dobre na lata. Efektem są umowy trudne do zmiany, ograniczona elastyczność i stres przy każdej zmianie sytuacji rynkowej.

Po – kredyt jako zaplanowane narzędzie finansowe

Najlepiej dobrany kredyt całkowicie zmienia tę perspektywę. Zamiast niepewności pojawia się plan. Zamiast presji – świadomość. Klient wie, dlaczego wybrał dane rozwiązanie, jakie ryzyka zostały uwzględnione i jakie ma możliwości w przyszłości.

Połączenie doradztwa kredytowego i prawnego sprawia, że kredyt jest dopasowany do realnego życia, a nie do schematu bankowego. Taki kredyt daje spokój, przewidywalność i możliwość reagowania na zmiany – bez strachu o konsekwencje zapisów umownych.

Co faktycznie prowadzi do najlepiej dobranego kredytu

Kluczem jest proces oparty na analizie, doświadczeniu i ochronie interesów klienta. Najlepiej dobrany kredyt powstaje wtedy, gdy:

- decyzje są poprzedzone rzetelną analizą finansową i prawną,

- negocjacje warunków są realne, a nie symboliczne,

- dokumenty i umowy są zrozumiałe i bezpieczne,

- klient ma wsparcie od pierwszej rozmowy po akt notarialny.

To właśnie ten „most” oddziela przypadkową decyzję od świadomego wyboru.

Przypadkowy kredyt vs najlepiej dobrany kredyt – efekt końcowy

| Obszar | Kredyt przypadkowy | Najlepiej dobrany kredyt |

| Decyzja | Szybka, pod presją | Świadoma i spokojna |

| Koszt całkowity | Trudny do oszacowania | Zaplanowany |

| Elastyczność | Ograniczona | Wysoka |

| Bezpieczeństwo prawne | Niskie | Wysokie |

| Zdolność kredytowa | Wykorzystana maksymalnie | Chroniona na przyszłość |

| Stres klienta | Wysoki | Minimalny |

| Kontrola nad kredytem | Niewielka | Pełna |

| Satysfakcja po latach | Niepewna | Bardzo wysoka |

Warto wiedzieć – najlepiej dobrany kredyt

Najlepiej dobrany kredyt to jeden z niewielu obszarów, w których dobra decyzja na początku może oszczędzić dziesiątki tysięcy złotych i lata stresu.

Wniosek eksperta kredytowego Zielona Góra

Kredyt hipoteczny nie musi być źródłem obaw. Gdy jest zaprojektowany świadomie, staje się stabilnym elementem Twojej strategii finansowej. Najlepiej dobrany kredyt to efekt współpracy z ekspertem, który patrzy dalej niż na samą decyzję banku.

11. Najlepiej dobrany kredyt – skontaktuj się z nami

Uwaga: jedna rozmowa może zmienić koszt Twojego kredytu

Większość osób kontaktuje się z doradcą kredytowym dopiero wtedy, gdy pojawiają się problemy: odmowa finansowania, zbyt wysoka rata, presja czasu u notariusza. Tymczasem największe oszczędności i bezpieczeństwo powstają wtedy, gdy działasz wcześniej.

Już pierwsza rozmowa pozwala ustalić, czy Twój plan jest realny, jakie masz możliwości oraz gdzie mogą pojawić się ryzyka. To moment, w którym chaos informacyjny zamienia się w konkretną strategię działania.

Kompleksowe wsparcie w jednym miejscu

Współpraca z nami to coś więcej niż porównanie ofert. Otrzymujesz doradcę kredytowego i prawnika w jednym, który prowadzi Cię przez cały proces – od analizy zdolności kredytowej, przez negocjacje warunków, aż po akt notarialny.

Działamy mobilnie i elastycznie. Dopasowujemy się do Twojego czasu, miejsca i sytuacji zawodowej. Niezależnie od tego, czy planujesz kredyt hipoteczny, kredyt na budowę domu, kredyt bez wkładu własnego, czy masz dochody zagraniczne – otrzymujesz rozwiązanie dopasowane do Ciebie, a nie do procedury.

Realne korzyści, które zostają na lata

Klienci decydują się na współpracę, ponieważ chcą:

- płacić niższą ratę,

- uniknąć ryzyk prawnych i kosztownych błędów,

- zachować zdolność kredytową na przyszłość,

- mieć pewność, że umowa działa na ich korzyść,

- spać spokojnie po podpisaniu dokumentów.

Najlepiej dobrany kredyt to nie obietnica – to efekt doświadczenia, negocjacji i ochrony interesów klienta.

Prosty krok, który otwiera możliwości

Kontakt nic nie kosztuje, a może zmienić wszystko. Wystarczy jedna rozmowa, aby sprawdzić, czy możesz uzyskać lepsze warunki, większe bezpieczeństwo i większy komfort finansowy.

Jak wspieramy klientów – zakres współpracy

| Obszar | Co zyskujesz |

| Analiza finansowa | Realna ocena możliwości |

| Zdolność kredytowa | Optymalizacja pod 2026 |

| Negocjacje | Lepsze warunki umowy |

| Pomoc prawna | Bezpieczne dokumenty |

| Umowa przedwstępna | Ochrona interesów |

| Akt notarialny | Spokojne podpisanie |

| Po uruchomieniu | Dalsze wsparcie |

Gdzie działamy

Działamy mobilnie i zdalnie – tam, gdzie jesteś Ty. Obsługujemy klientów lokalnie oraz osoby pracujące za granicą.

Elastyczność i szybka reakcja – Dostosowujemy się do terminów, reagujemy szybko i prowadzimy proces bez zbędnych opóźnień.

W czym się specjalizujemy

- kredyty hipoteczne i mieszkaniowe

- kredyty na dom i budowę domu

- kredyty bez wkładu własnego

- dochody w EUR, NOK, SEK

- trudne historie kredytowe

- korekty BIK i KRD

Doświadczenie – 16 lat praktyki, 18 instytucji finansowych, setki bezpiecznie przeprowadzonych procesów kredytowych.

12. FAQ – najczęściej zadawane pytania dotyczące najlepiej dobranego kredytu

Nie – dobrze zaplanowany proces często skraca czas decyzji. Gdy na początku porządkuje się cele, dokumenty i realne możliwości, znika etap błądzenia po kalkulatorach, poprawiania wniosków i cofania się do braków formalnych. Zamiast kilku prób i nerwowych telefonów klient przechodzi jedną, spójną ścieżkę. W efekcie szybciej dostaje konkretną odpowiedź, a uruchomienie kredytu jest mniej stresujące.

Tak – elastyczność jest jednym z kluczowych elementów najlepiej dobranego kredytu. W praktyce oznacza to, że jeśli zmieni się forma zatrudnienia, waluta wpływów albo pojawi się inna nieruchomość, proces można dostosować bez utraty bezpieczeństwa. Warunkiem jest właściwe prowadzenie dokumentacji i świadomość konsekwencji umownych. Dzięki temu klient nie jest „uwiązany” do jednego scenariusza i nie podejmuje decyzji pod presją.

Tak – to właśnie przy pozornie prostych kredytach popełnia się najwięcej kosztownych błędów. Najczęściej wynikają one z założenia, że „to standard”, więc nie trzeba czytać umowy ani sprawdzać detali nieruchomości. Tymczasem drobny zapis o kosztach, ubezpieczeniach czy zasadach zmiany warunków potrafi wpłynąć na budżet przez lata. Wsparcie działa prewencyjnie: wyjaśnia konsekwencje i chroni interes klienta zanim podpisze dokumenty.

Tak – dobrze zaprojektowany kredyt od początku uwzględnia możliwość refinansowania. Chodzi nie tylko o ogólną „opcję zmiany”, ale o konkret: brak zbędnych ograniczeń, sensowne warunki wcześniejszej spłaty, przewidywalność kosztów i utrzymanie zdolności kredytowej. Dzięki temu, gdy pojawi się korzystniejsza oferta rynkowa lub zmienią się Twoje cele, możesz poprawić warunki bez stresu i bez zaskoczeń. Refinansowanie wtedy staje się narzędziem, a nie ryzykiem.