Najważniejsze wnioski z artykułu

- Kredyt oddłużeniowy to narzędzie strategiczne – jego celem jest stabilizacja finansów, a nie jedynie połączenie rat.

- Negatywny BIK nie wyklucza oddłużenia, jeśli problemy są wyjaśnione, a sytuacja finansowa wykazuje realną poprawę.

- Kluczowe znaczenie ma kolejność spłat, dopasowanie nowej raty do realnego budżetu oraz logiczny plan działania.

- Stabilność dochodu i spójny obraz finansów są ważniejsze niż idealna, bezbłędna historia kredytowa.

- Źle dobrany produkt może pogłębić problem zadłużenia – właściwa strategia chroni przed kolejnymi odmowami i stratą czasu.

Spis treści:

- Kredyt oddłużeniowy – czym jest i dlaczego dla wielu osób to ostatnia realna szansa

- Kiedy kredyt oddłużeniowy ma sens, a kiedy może pogłębić problem zadłużenia

- Kredyt oddłużeniowy a konsolidacyjny – różnice, które decydują o Twoim bezpieczeństwie

- Jak działa kredyt oddłużeniowy w praktyce – realny proces zamiast bankowych obietnic

- Warunki uzyskania kredytu oddłużeniowego w 2026 roku – co naprawdę ma znaczenie

- Kredyt oddłużeniowy a negatywny BIK – kiedy jest możliwy i jak zwiększyć swoje szanse

- Wsparcie doradcy kredytowego przy oddłużeniu – strategia zamiast przypadkowych decyzji

- Rola prawnika w procesie oddłużeniowym – ochrona przed błędami, które kosztują lata

- Kredyt oddłużeniowy pod hipotekę – kiedy to realna pomoc, a kiedy zagrożenie majątku

- Kredyt oddłużeniowy – czy to rozwiązanie dla każdego? Uczciwa ocena eksperta

- Alternatywy dla kredytu oddłużeniowego – upadłość konsumencka i negocjacje z wierzycielami

- Podsumowanie – jak bezpiecznie wyjść z długów i odzyskać kontrolę nad finansami

- Skontaktuj się z nami – oddłużanie z doradcą kredytowym i prawnikiem w jednym

- FAQ – najczęstsze pytania o kredyt oddłużeniowy

Kredyt oddłużeniowy – czym jest i dlaczego dla wielu osób to ostatnia realna szansa

Narastające zadłużenie i utrata kontroli nad finansami

Kredyt oddłużeniowy pojawia się zazwyczaj w momencie, gdy miesięczne raty przestają być przewidywalne, a zobowiązania zaczynają żyć własnym życiem. Kilka kredytów gotówkowych, limity na kartach, pożyczki pozabankowe, zaległości wobec ZUS lub US – wszystko to powoduje, że budżet domowy traci równowagę. W takiej sytuacji problemem nie jest już sam dług, lecz brak strategii i czasu. Klient zaczyna działać reaktywnie: spłaca to, co najbardziej pilne, kosztem innych zobowiązań, pogarszając swoją historię kredytową i pozycję negocjacyjną.

Presja, błędne decyzje i realne ryzyko eskalacji problemu

Im dłużej trwa chaos finansowy, tym większa presja psychiczn

i skłonność do pochopnych decyzji. Wiele osób sięga po kolejne szybkie finansowania, które tylko maskują problem. Negatywne wpisy w BIK, opóźnienia, wezwania do zapłaty czy groźba egzekucji sprawiają, że każdy kolejny miesiąc działa na niekorzyść klienta. To moment, w którym standardowa konsolidacja często nie wystarcza, a samodzielne rozmowy z wierzycielami kończą się fiaskiem. Bez wsparcia łatwo przekroczyć granicę, po której odzyskanie kontroli staje się znacznie trudniejsze.

Kredyt oddłużeniowy jako narzędzie wyjścia z kryzysu

Kredyt oddłużeniowy nie jest „kolejnym kredytem”, lecz narzędziem restrukturyzacji zadłużenia. Jego celem jest spłata najbardziej problematycznych zobowiązań i uporządkowanie finansów w taki sposób, aby klient mógł realnie wrócić do stabilności. Kluczowe znaczenie ma tu strategia: właściwe dobranie formy finansowania, kolejności spłat oraz zabezpieczeń. W połączeniu z doradztwem kredytowym i prawnym kredyt oddłużeniowy pozwala zatrzymać spiralę zadłużenia, odbudować zdolność kredytową i stworzyć plan na kolejne lata, a nie tylko na najbliższy miesiąc.

Porównanie kluczowych cech kredytu oddłużeniowego

| Obszar | Kredyt oddłużeniowy | Działanie bez strategii |

| Cel | Uporządkowanie i redukcja presji zadłużenia | Doraźne gaszenie problemów |

| Wpływ na BIK | Szansa na stabilizację historii | Pogłębianie negatywnych wpisów |

| Kontrola nad ratami | Jedna, przewidywalna rata | Wiele rat o różnym terminie |

| Ryzyko prawne | Analizowane i zabezpieczane | Często ignorowane |

| Perspektywa długoterminowa | Plan wyjścia z zadłużenia | Brak realnego planu |

Warto wiedzieć – kredyt oddłużeniowy:

Kredyt oddłużeniowy bardzo często łączy elementy finansowe i prawne – sama decyzja kredytowa to tylko część procesu. Równie ważne jest ustalenie kolejności spłat, negocjacje z wierzycielami oraz ochrona majątku przed niepotrzebnym ryzykiem.

Wniosek eksperta kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym kredyt oddłużeniowy ma sens tylko wtedy, gdy jest elementem przemyślanej strategii. Dobrze zaplanowany pozwala zatrzymać spiralę zadłużenia i odzyskać spokój finansowy, źle dobrany – może pogłębić problem. Dlatego kluczowe jest działanie z wyprzedzeniem, zanim sytuacja stanie się nieodwracalna.

Szukasz fachowca od pieniędzy w Zielonej Górze? Przeczytaj nasz artykuł doradca kredytowy Zielona Góra!

Kiedy kredyt oddłużeniowy ma sens, a kiedy może pogłębić problem zadłużenia

Sytuacja przed oddłużeniem – narastający chaos finansowy

Pan Marek miał stabilną pracę i jeszcze kilka lat temu bez problemu regulował swoje zobowiązania. Z czasem pojawił się kredyt gotówkowy, karta kredytowa, potem pożyczka ratalna na bieżące potrzeby. Każde zobowiązanie było „do udźwignięcia”, ale razem zaczęły tworzyć układ, w którym jedna rata finansowała drugą. Gdy doszły opóźnienia i pierwsze negatywne wpisy w BIK, Marek zaczął działać pod presją – spłacał to, co najbardziej pilne, ignorując resztę. Miał poczucie, że pracuje tylko po to, by gasić kolejne pożary.

Moment przełomowy – świadoma decyzja zamiast kolejnej pożyczki

Punktem zwrotnym nie była kolejna odmowa w banku, lecz uświadomienie sobie, że problemem nie jest brak pieniędzy, a brak planu. Kredyt oddłużeniowy pojawił się jako rozwiązanie dopiero wtedy, gdy sytuacja została przeanalizowana całościowo: realne dochody, zobowiązania, ryzyka prawne i perspektywa kolejnych lat. Zamiast szybkiej decyzji zapadła strategiczna – uporządkować długi jednym ruchem, zatrzymać eskalację i odzyskać kontrolę nad budżetem. To moment, w którym kredyt oddłużeniowy ma sens, bo nie maskuje problemu, lecz go porządkuje.

Most do stabilności – kiedy oddłużenie działa, a kiedy szkodzi

Kredyt oddłużeniowy pomaga wtedy, gdy zastępuje chaos jedną, przewidywalną strukturą i jest dopasowany do możliwości klienta. Może jednak pogłębić problem, jeśli jest traktowany jak szybkie finansowanie bez zmiany nawyków i analizy ryzyk. Bez strategii łatwo zamienić kilka rat w jedną, ale wyższą, albo zabezpieczyć zobowiązanie majątkiem bez realnej potrzeby. Granica między ratunkiem a błędem jest cienka i zależy od tego, czy decyzja jest przemyślana, czy wymuszona presją.

Porównanie sytuacji „przed” i „po” kredycie oddłużeniowym

| Obszar | Bez strategii | Z kredytem oddłużeniowym |

| Liczba zobowiązań | Wiele rat i terminów | Jedna kontrolowana rata |

| Stres i presja | Stałe poczucie zagrożenia | Odzyskana przewidywalność |

| Historia kredytowa | Pogarszająca się | Szansa na stabilizację |

| Decyzje finansowe | Reaktywne i chaotyczne | Planowane i świadome |

| Perspektywa | Krótkoterminowe „przetrwanie” | Długofalowe wyjście z długów |

Warto wiedzieć – kredyt oddłużeniowy:

Najczęstszy błąd to traktowanie kredytu oddłużeniowego jako „ostatniej pożyczki”. Bez zmiany struktury finansów i kontroli wydatków nawet najlepsze oddłużenie traci sens w ciągu kilkunastu miesięcy.

Wniosek eksperta kredytowego Zielona Góra

Kredyt oddłużeniowy ma sens tylko wtedy, gdy jest elementem zmiany, a nie jej substytutem. Z mojego doświadczenia wynika, że działa najlepiej u osób, które chcą odzyskać kontrolę i są gotowe na konsekwentny plan. W przeciwnym razie może stać się jedynie kolejnym etapem spirali zadłużenia.

Chciałbyś kupić nieruchomość i szukasz dla niej finansowania? Przeczytaj kredyt hipoteczny Zielona Góra! A jeśli pracujesz za granicą i zarabiasz w EUR to zapraszam do przeczytania kredyt hipoteczny EUR Zielona Góra!

Kredyt oddłużeniowy a konsolidacyjny – różnice, które decydują o Twoim bezpieczeństwie

Pozorne podobieństwo, które prowadzi do błędnych decyzji

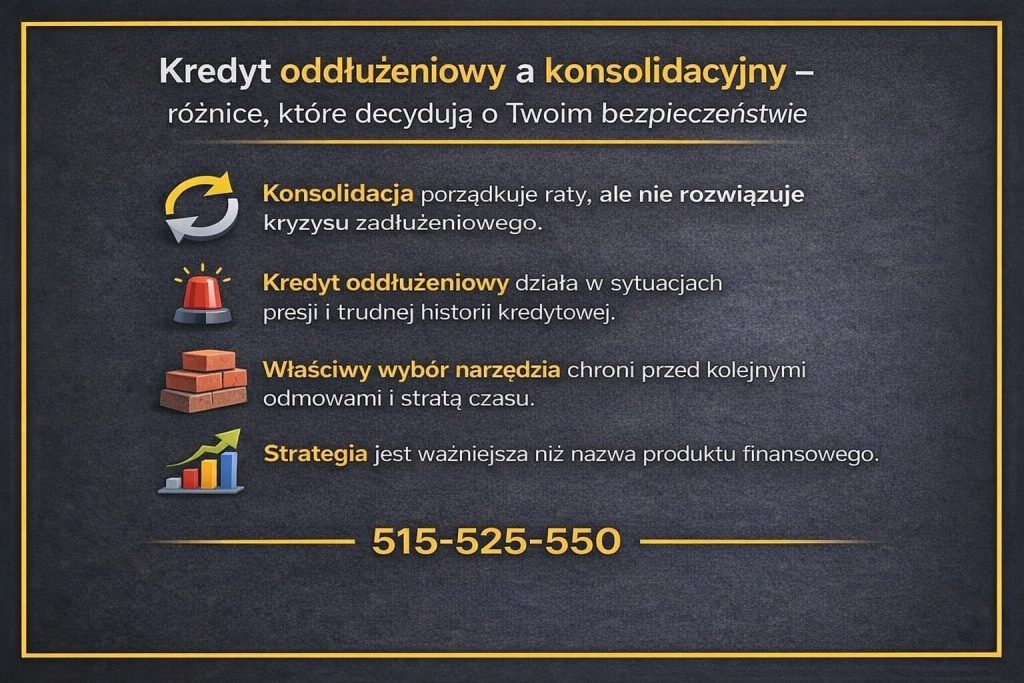

Na pierwszy rzut oka kredyt oddłużeniowy i konsolidacyjny wyglądają podobnie: jedna rata, uporządkowanie zobowiązań, obietnica ulgi. W praktyce jednak są to dwa zupełnie różne narzędzia, zaprojektowane do odmiennych sytuacji finansowych. Konsolidacja działa dobrze tam, gdzie historia kredytowa jest wciąż akceptowalna, a problemem jest głównie liczba rat. Kredyt oddłużeniowy powstaje natomiast z myślą o osobach, które są już pod presją – z opóźnieniami, wpisami w BIK, zagrożeniem windykacją lub utratą kontroli nad płynnością.

Przewaga kredytu oddłużeniowego w sytuacjach kryzysowych

Pani Anna trafiła do mnie po dwóch nieudanych próbach konsolidacji. Banki odmawiały, bo w BIK widniały już opóźnienia, a raty pochłaniały ponad połowę dochodu. Konsolidacja nie była rozwiązaniem, bo wymagała „czystej” historii. Kredyt oddłużeniowy pozwolił spojrzeć na sytuację szerzej: spłacić najbardziej ryzykowne zobowiązania, zatrzymać eskalację problemu i zabezpieczyć przyszłość finansową. Kluczowa była nie sama rata, lecz struktura i kolejność działań, których konsolidacja nie oferowała.

Realne korzyści zamiast marketingowych obietnic

Różnica między tymi rozwiązaniami nie sprowadza się do nazwy. Kredyt oddłużeniowy daje elastyczność w pracy z trudną historią kredytową i pozwala uwzględnić ryzyka prawne. Konsolidacja jest prostsza, ale mniej odporna na kryzys. Wybór niewłaściwego narzędzia może oznaczać stratę czasu, kolejne odmowy i pogorszenie sytuacji. Dlatego tak istotne jest dopasowanie rozwiązania do realnego problemu, a nie do tego, co brzmi „bezpieczniej” w reklamie.

Porównanie kredytu oddłużeniowego i konsolidacyjnego

| Kryterium | Kredyt oddłużeniowy | Kredyt konsolidacyjny |

| Dla kogo | Osoby z presją zadłużenia | Osoby z dobrą historią |

| Wymagania BIK | Elastyczne, analizowane indywidualnie | Zwykle restrykcyjne |

| Cel | Zatrzymanie spirali długów | Uproszczenie spłat |

| Ryzyko prawne | Analizowane i zabezpieczane | Zazwyczaj pomijane |

| Skuteczność w kryzysie | Wysoka przy dobrej strategii | Niska lub zerowa |

Warto wiedzieć – kredyt oddłużeniowy:

Wiele osób najpierw próbuje konsolidacji, tracąc miesiące na odmowy. Każda taka próba to kolejne zapytanie kredytowe i dodatkowe obciążenie historii, które później utrudnia skuteczne oddłużenie.

Wniosek eksperta kredytowego Zielona Góra

Z punktu widzenia doradcy kredytowego i prawnika w jednym konsolidacja to narzędzie porządkowe, a kredyt oddłużeniowy – ratunkowe. Bez właściwej diagnozy wybór konsolidacji w sytuacji kryzysowej może pogłębić problem, zamiast go rozwiązać. Kluczem jest strategia dopasowana do realiów, nie do nazwy produktu.

Mieszkańcu Lubska posiadasz już inne zobowiązania finansowe, które chciałbyś zamienić na 1 zapewne mniejszą ratę? Przeczytaj kredyt konsolidacyjny Lubsko!

Jak działa kredyt oddłużeniowy w praktyce – realny proces zamiast bankowych obietnic

Diagnoza sytuacji zamiast pochopnych decyzji

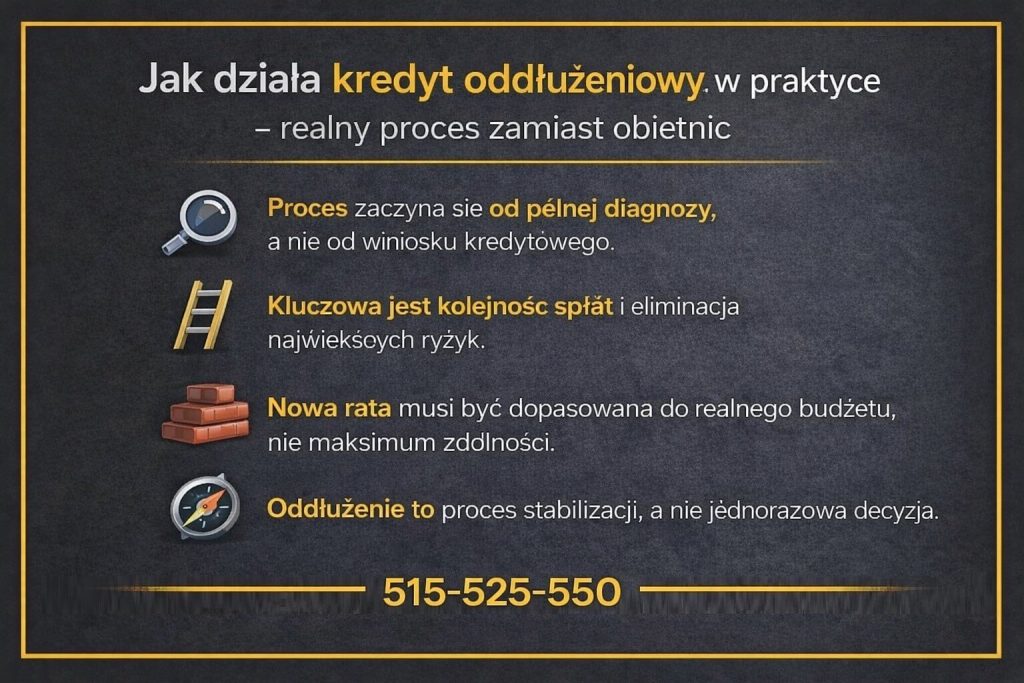

Proces kredytu oddłużeniowego zaczyna się zupełnie inaczej niż standardowy wniosek kredytowy. W praktyce kluczowe jest pełne rozpoznanie sytuacji klienta: źródeł dochodu, struktury zadłużenia, opóźnień, ryzyk prawnych oraz realnych możliwości spłaty w perspektywie kilku lat. W jednym z prowadzonych case study klient posiadał siedem zobowiązań, w tym dwa z opóźnieniami powyżej 60 dni. Samodzielne próby ratowania sytuacji kończyły się kolejnymi odmowami. Dopiero całościowa diagnoza pozwoliła ustalić, które długi są najbardziej ryzykowne i od czego należy zacząć, aby zatrzymać eskalację problemu.

Zrozumienie mechanizmów zadłużenia i hierarchii spłat

W praktyce kredyt oddłużeniowy nie polega na „spłaceniu wszystkiego naraz”. Kluczowe jest zrozumienie, że nie każde zobowiązanie generuje takie samo ryzyko. W opisywanym przypadku priorytetem była spłata pożyczek pozabankowych i zaległości, które niosły realne zagrożenie windykacją. Dopiero w kolejnym etapie porządkowano kredyty bankowe. Taka hierarchia pozwoliła ustabilizować sytuację, ograniczyć presję i odzyskać przestrzeń do dalszych działań. Bez tej wiedzy klient prawdopodobnie skonsolidowałby losowo wybrane zobowiązania, nie rozwiązując głównego problemu.

Planowanie i wdrożenie bezpiecznej struktury finansowej

Kolejnym etapem jest zaplanowanie struktury finansowania, która nie tylko rozwiąże bieżący problem, ale będzie możliwa do udźwignięcia długoterminowo. W case study kluczowe było dopasowanie raty do dochodu netto, z uwzględnieniem bufora bezpieczeństwa. Kredyt oddłużeniowy został zaprojektowany tak, aby jedna rata zastąpiła najbardziej obciążające zobowiązania, a pozostałe były spłacane zgodnie z harmonogramem. Dzięki temu klient odzyskał kontrolę nad budżetem i przestał działać pod presją czasu.

Efekt końcowy – stabilizacja zamiast iluzji ulgi

Po kilku miesiącach od wdrożenia strategii klient nie tylko regulował raty terminowo, ale również odbudowywał swoją wiarygodność finansową. Najważniejsze było jednak odzyskanie spokoju i przewidywalności. Kredyt oddłużeniowy zadziałał dlatego, że był częścią procesu, a nie jednorazową decyzją. To zasadnicza różnica między realnym oddłużeniem a marketingową obietnicą „jednej raty”.

Etapy praktycznego procesu oddłużeniowego

| Etap | Co się dzieje w praktyce | Efekt dla klienta |

| Analiza sytuacji | Pełna diagnoza długów i ryzyk | Jasny obraz problemu |

| Ustalenie priorytetów | Wybór zobowiązań do spłaty | Zatrzymanie eskalacji |

| Projekt finansowania | Dopasowanie raty i okresu | Realna wykonalność |

| Wdrożenie | Spłata kluczowych długów | Odzyskanie kontroli |

| Stabilizacja | Terminowe regulowanie rat | Spokój i przewidywalność |

Warto wiedzieć – kredyt oddłużeniowy:

W praktyce najczęstszą przyczyną niepowodzenia oddłużenia jest pominięcie etapu analizy i przejście od razu do wnioskowania. Kredyt oddłużeniowy bez strategii może dać chwilową ulgę, ale rzadko prowadzi do trwałej poprawy.

Wniosek eksperta kredytowego Zielona Góra

Z doświadczenia doradcy kredytowego i prawnika w jednym wynika, że skuteczność kredytu oddłużeniowego nie zależy od samego produktu, lecz od procesu. Gdy jest on zaplanowany i wdrożony krok po kroku, pozwala wyjść z kryzysu. Gdy jest improwizowany – staje się kolejnym źródłem problemów.

Szukasz szybkiego finansowania? Masz okazję kupić samochód? Przeczytaj nasz artykuł – kredyt gotówkowy!

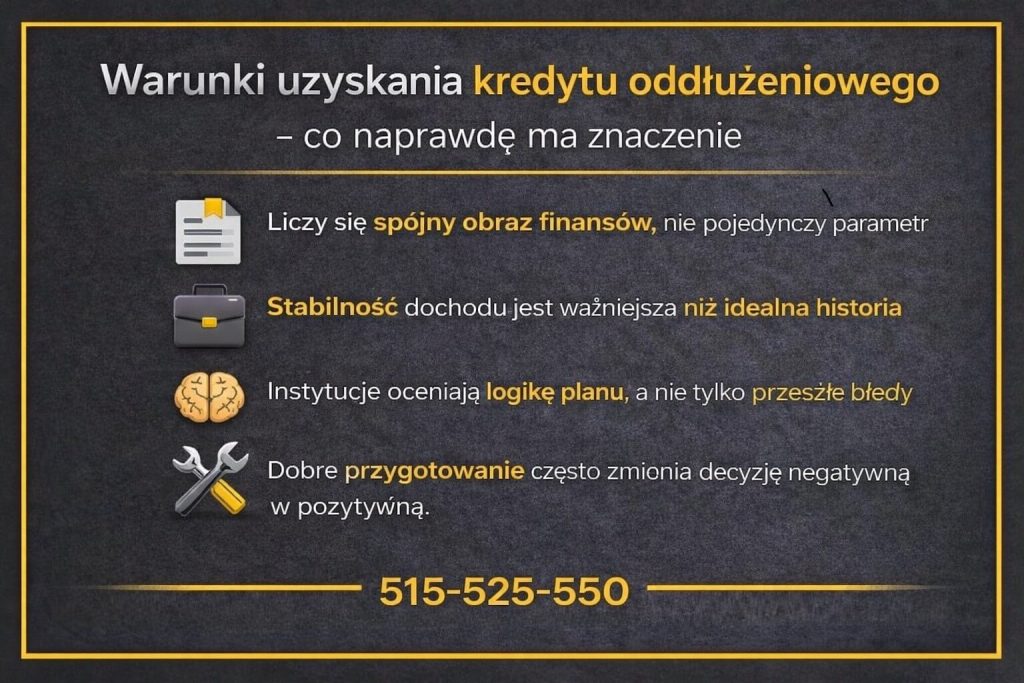

Warunki uzyskania kredytu oddłużeniowego w 2026 roku – co naprawdę ma znaczenie

Jasne kryteria zamiast domysłów i mitów

W 2026 roku warunki uzyskania kredytu oddłużeniowego są bardziej precyzyjne niż kiedykolwiek wcześniej. Kluczowe znaczenie ma nie pojedynczy parametr, lecz całościowy obraz klienta. Liczy się stabilność dochodu, realna zdolność do obsługi jednej raty oraz struktura obecnego zadłużenia. W praktyce oznacza to, że nawet przy trudnej historii możliwe jest finansowanie, jeśli pokażemy logiczny plan wyjścia z długów i udowodnimy, że nowa rata jest bezpieczna dla budżetu.

Konkretne dane zamiast deklaracji

Case study pana Tomasza dobrze pokazuje tę różnicę. Dochód był wystarczający, ale rozproszony – kilka umów, nieregularne wpływy i opóźnienia w spłatach. Samodzielne próby kończyły się odmowami, bo dokumenty nie oddawały realnej sytuacji. Dopiero właściwe uporządkowanie danych, pokazanie ciągłości dochodów i redukcja najbardziej ryzykownych zobowiązań otworzyły drogę do decyzji pozytywnej. W 2026 roku instytucje oczekują konkretów, nie ogólników.

Wiarygodność budowana strategią, nie idealnym BIK

Negatywne wpisy w BIK nie zamykają drogi do kredytu oddłużeniowego, ale zmieniają sposób oceny. Ważniejsze od „czystej historii” staje się to, czy klient rozumie swoje zobowiązania i potrafi nimi zarządzać. W analizowanym przypadku kluczowe było wykazanie, że nowy kredyt nie zwiększa ryzyka, lecz je ogranicza. Odpowiednia kolejność spłat i realistyczny harmonogram przekonały decydentów bardziej niż same liczby.

Argumenty, które faktycznie działają w 2026 roku

Ostatecznie o decyzji decyduje spójność. Dochody, rata, czas trwania zobowiązania i zabezpieczenia muszą tworzyć logiczną całość. Kredyt oddłużeniowy przestaje być oceniany jak standardowy produkt – staje się elementem planu naprawczego. Im lepiej ten plan jest udokumentowany i przemyślany, tym większa szansa na powodzenie.

Najważniejsze warunki uzyskania kredytu oddłużeniowego

| Obszar | Co jest analizowane | Znaczenie w 2026 |

| Dochód | Stabilność i powtarzalność | Kluczowe |

| Zdolność | Relacja raty do dochodu | Bardzo wysokie |

| Historia BIK | Opóźnienia i ich przyczyny | Analiza jakościowa |

| Struktura długów | Rodzaj i ryzyko zobowiązań | Decydujące |

| Plan oddłużenia | Spójność i realność | Krytyczne |

Warto wiedzieć – kredyt oddłużeniowy:

W 2026 roku wiele odmów wynika nie z braku zdolności, lecz z braku strategii. Ten sam klient, przy innym przygotowaniu, może otrzymać zupełnie inną decyzję.

Wniosek eksperta kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym warunki kredytu oddłużeniowego nie są przeszkodą, lecz ramą bezpieczeństwa. Gdy są właściwie wykorzystane, chronią klienta przed kolejnym błędem i pozwalają realnie wyjść z zadłużenia.

Zastanawiasz się jak wygląda proces udzielenia kredytu? Przeczytaj nasz artykuł – proces weryfikacji wniosków kredytowych!

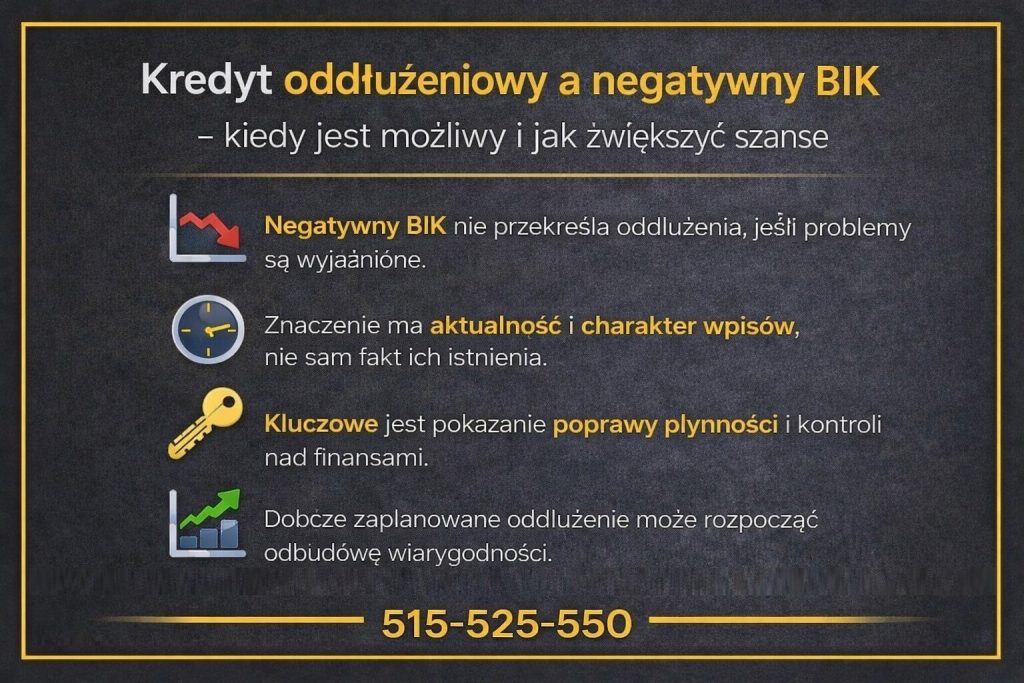

Kredyt oddłużeniowy a negatywny BIK – kiedy jest możliwy i jak zwiększyć swoje szanse

Negatywny BIK jako punkt wyjścia, nie wyrok

Dla wielu osób informacja o negatywnych wpisach w BIK brzmi jak definitywne „nie” dla jakiegokolwiek kredytu. W praktyce BIK nie jest wyrokiem, lecz zapisem historii, którą da się właściwie zinterpretować. W kontekście kredytu oddłużeniowego kluczowe nie jest to, czy wpisy istnieją, ale dlaczego się pojawiły, jak długo trwają i czy sytuacja klienta uległa zmianie. Negatywny BIK często jest skutkiem chwilowej utraty płynności, a nie trwałej niewypłacalności.

Historia klienta – od opóźnień do realnej szansy

Pani Katarzyna prowadziła jednoosobową działalność gospodarczą. Po utracie kluczowego kontraktu pojawiły się opóźnienia w spłatach, które szybko przełożyły się na negatywne wpisy w BIK. Gdy sytuacja zawodowa się ustabilizowała, historia kredytowa wciąż działała przeciwko niej. Standardowe wnioski kończyły się odmową. Dopiero analiza przyczyn zadłużenia i udokumentowanie obecnych dochodów pozwoliły potraktować BIK jako element przeszłości, a nie bieżące zagrożenie. Kredyt oddłużeniowy stał się możliwy, bo zmniejszał ryzyko, zamiast je zwiększać.

Znaczenie jakości wpisów i aktualnego obrazu finansów

Nie każdy negatywny wpis ma taką samą wagę. Inaczej oceniane są krótkie opóźnienia sprzed kilku lat, a inaczej długotrwałe zaległości trwające obecnie. W kredycie oddłużeniowym liczy się pokazanie, że nowa struktura finansowania stabilizuje sytuację. W praktyce oznacza to spłatę najbardziej problematycznych zobowiązań, zmniejszenie liczby rat i poprawę bieżącej płynności. To właśnie ta zmiana perspektywy jest kluczowa przy ocenie wniosków z negatywnym BIK.

Czynniki, które realnie zwiększają szanse

Szanse na kredyt oddłużeniowy rosną, gdy klient potrafi udowodnić, że problemy były przejściowe, a obecna sytuacja jest przewidywalna. Dochód, stabilność zatrudnienia, rozsądna rata i logiczny plan oddłużenia mają większe znaczenie niż sam fakt istnienia wpisów. Negatywny BIK nie znika od razu, ale jego wpływ na decyzję można ograniczyć właściwą strategią.

BIK a kredyt oddłużeniowy – co ma znaczenie

| Element | Znaczenie |

| Rodzaj wpisów | Krótkie opóźnienia oceniane łagodniej |

| Aktualność problemu | Przeszłe trudności łatwiejsze do wyjaśnienia |

| Dochód | Stabilny dochód kluczowy |

| Struktura rat | Jedna bezpieczna rata działa na korzyść |

| Plan oddłużenia | Spójność i realność decydują |

Warto wiedzieć – kredyt oddłużeniowy:

BIK reaguje na bieżące zachowania. Już kilka miesięcy terminowych spłat po wdrożeniu oddłużenia może realnie poprawić odbiór klienta w kolejnych analizach.

Wniosek eksperta kredytowego Zielona Góra

Z doświadczenia doradcy kredytowego i prawnika w jednym wynika jasno: negatywny BIK nie przekreśla kredytu oddłużeniowego. Przekreśla go brak przygotowania i próba działania „na skróty”. Dobrze zaplanowane oddłużenie potrafi zmienić historię z problemu w argument na korzyść klienta.

Pracujesz w wojsku? Potrzebujesz wsparcia bo chcesz kupić nieruchomość? Przeczytaj nasz artykuł kredyt hipoteczny dla wojskowych!

Wsparcie doradcy kredytowego przy oddłużeniu – strategia zamiast przypadkowych decyzji

Chaos decyzyjny jako punkt wyjścia klienta

Osoby trafiające do doradcy kredytowego są zazwyczaj po serii samodzielnych, nieskutecznych prób ratowania sytuacji. Każda decyzja była podejmowana pod presją czasu: spłacić ten dług, który najbardziej „krzyczy”, zaciągnąć kolejną pożyczkę, przesunąć ratę. Brakowało jednego elementu – spojrzenia z góry na całość finansów. W takiej sytuacji doradca nie zaczyna od ofert, lecz od uporządkowania faktów. Dopiero gdy klient widzi pełny obraz swojego zadłużenia, możliwe jest przejście do racjonalnych decyzji.

Case study – od improwizacji do planu

Pan Łukasz przez dwa lata radził sobie sam. Miał dobrą pensję, ale aż sześć zobowiązań, w tym drogie pożyczki krótkoterminowe. Każdy miesiąc był walką o płynność. Dopiero współpraca z doradcą pozwoliła zidentyfikować, które długi generują największe koszty i ryzyko. Zamiast kolejnego kredytu zaprojektowano plan oddłużeniowy, w którym priorytetem była spłata najbardziej obciążających zobowiązań i ustabilizowanie miesięcznej raty. Efektem nie była tylko niższa rata, lecz przede wszystkim przewidywalność.

Rola strategii w procesie oddłużenia

Doradca kredytowy przy oddłużeniu pełni rolę stratega, nie sprzedawcy. Analizuje nie tylko liczby, ale również zachowania finansowe klienta, jego możliwości i ograniczenia. Kluczowe jest dopasowanie rozwiązania do realiów życia, a nie do maksymalnych parametrów oferty. Strategia polega na takim zaplanowaniu finansowania, aby klient nie wrócił do punktu wyjścia po kilku miesiącach. To właśnie odróżnia skuteczne oddłużenie od chwilowej ulgi.

Bezpieczeństwo i spokój jako realna wartość

Współpraca z doradcą to także bufor bezpieczeństwa. Klient nie musi samodzielnie interpretować decyzji, warunków i konsekwencji. Każdy krok jest przemyślany i osadzony w długofalowym planie. Dzięki temu oddłużenie przestaje być reakcją na kryzys, a staje się procesem odbudowy stabilności finansowej.

Zakres wsparcia doradcy przy oddłużeniu

| Obszar | Działanie doradcy | Korzyść dla klienta |

| Analiza finansów | Pełny obraz zadłużenia | Świadome decyzje |

| Strategia | Plan spłat i finansowania | Stabilność |

| Dobór rozwiązania | Dopasowanie do możliwości | Bezpieczna rata |

| Negocjacje | Ograniczenie kosztów | Niższe obciążenie |

| Kontrola procesu | Monitorowanie efektów | Spokój i przewidywalność |

Warto wiedzieć – kredyt oddłużeniowy:

Najlepsze efekty oddłużenia osiągają osoby, które traktują doradcę jak partnera w procesie, a nie ostatnią deskę ratunku. Otwartość i współpraca znacząco zwiększają skuteczność całej strategii.

Wniosek eksperta kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym największą wartością wsparcia jest strategia. Kredyt oddłużeniowy bez doradcy to często improwizacja. Z doradcą staje się narzędziem realnej zmiany i wyjścia z zadłużenia w sposób kontrolowany.

Mieszkańcu Małomic pamiętaj! Pracujemy również w Twoim mieście – przeczytaj doradca finansowy Małomice!

Rola prawnika w procesie oddłużeniowym – ochrona przed błędami, które kosztują lata

Ukryte ryzyka prawne, których nie widać na pierwszy rzut oka

Oddłużanie to nie tylko liczby i raty. Każde zobowiązanie niesie konsekwencje prawne: zapisy umów, klauzule wypowiedzenia, poręczenia, zabezpieczenia na majątku. Klienci często koncentrują się na wysokości raty, pomijając zapisy, które w razie potknięcia uruchamiają windykację, egzekucję lub utratę zabezpieczenia. Rola prawnika polega na identyfikacji tych ryzyk zanim decyzja kredytowa zostanie podjęta, a nie po fakcie, gdy możliwości manewru są już ograniczone.

Case study – jeden zapis, który zmieniał wszystko

Pani Monika planowała kredyt oddłużeniowy oparty o nieruchomość. Z pozoru warunki były korzystne, a rata niższa niż suma dotychczasowych zobowiązań. Analiza prawna wykazała jednak klauzulę umożliwiającą natychmiastowe wypowiedzenie umowy przy jednorazowym opóźnieniu. Dla osoby po trudnych doświadczeniach finansowych był to zapis skrajnie ryzykowny. Po interwencji prawnika zmieniono konstrukcję umowy i harmonogram, eliminując zapis, który mógł kosztować utratę domu. Bez tej analizy oddłużenie mogłoby zakończyć się katastrofą.

Bezpieczna konstrukcja oddłużenia zamiast ryzykownego skrótu

Prawnik w procesie oddłużeniowym nie hamuje decyzji, lecz nadaje im bezpieczne ramy. Weryfikuje umowy, sprawdza status zobowiązań, analizuje ryzyko przedawnienia, egzekucji oraz wpływ zabezpieczeń na przyszłość klienta. To szczególnie istotne przy kredytach oddłużeniowych pod hipotekę, gdzie stawką jest majątek, a nie tylko miesięczna rata. Dobrze skonstruowane oddłużenie chroni klienta nawet w razie czasowych trudności.

Spokój prawny jako element realnej stabilizacji

Klient, który ma za sobą analizę prawną, przestaje działać w strachu. Wie, jakie są konsekwencje, jakie ma prawa i gdzie są granice ryzyka. To pozwala skupić się na odbudowie finansów zamiast na gaszeniu kolejnych kryzysów. W praktyce właśnie ten element decyduje, czy oddłużenie jest trwałe, czy tylko odłożone w czasie.

Zakres wsparcia prawnika przy oddłużeniu

| Obszar | Co jest analizowane | Znaczenie dla klienta |

| Umowy kredytowe | Klauzule i zabezpieczenia | Ochrona majątku |

| Status zobowiązań | Windykacja, egzekucja | Ograniczenie ryzyk |

| Konstrukcja umowy | Warunki wypowiedzenia | Bezpieczna spłata |

| Kolejność spłat | Skutki prawne | Stabilność |

| Długoterminowe skutki | Konsekwencje przyszłe | Spokój |

Warto wiedzieć – kredyt oddłużeniowy:

Najczęstsze problemy prawne przy oddłużeniu ujawniają się dopiero po kilku miesiącach. Wcześniejsza analiza pozwala ich uniknąć, zamiast reagować, gdy jest już za późno.

Wniosek eksperta kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym oddłużenie bez zabezpieczenia prawnego jest ryzykiem, którego nie widać od razu. Analiza prawna to nie koszt, lecz inwestycja w bezpieczeństwo. To ona decyduje, czy kredyt oddłużeniowy będzie drogą do stabilizacji, czy początkiem kolejnego problemu.

Kredyt oddłużeniowy pod hipotekę – kiedy to realna pomoc, a kiedy zagrożenie majątku

Moment decyzji, w którym stawką jest coś więcej niż rata

Kredyt oddłużeniowy pod hipotekę pojawia się zazwyczaj wtedy, gdy inne formy finansowania są już niedostępne. Klient ma nieruchomość, ale jednocześnie narastające zobowiązania, presję windykacyjną i realne ryzyko utraty płynności. W tym punkcie decyzja nie dotyczy tylko obniżenia rat, lecz ochrony majątku, który często był budowany przez lata. Hipoteka może być narzędziem ratunkowym, ale tylko wtedy, gdy jest świadomie wykorzystana, a nie traktowana jako szybki sposób na „załatanie” problemu.

Case study – ratunek domu zamiast drogi do jego utraty

Pan Andrzej posiadał dom bez obciążeń, ale równocześnie kilka kredytów i pożyczek, których suma rat przekraczała jego możliwości. Windykacja była już w toku, a kolejne miesiące groziły egzekucją z rachunku. Kredyt oddłużeniowy pod hipotekę pozwolił spłacić najbardziej ryzykowne zobowiązania i zamknąć spiralę zadłużenia. Kluczowe było jednak odpowiednie zaprojektowanie zabezpieczenia i raty – tak, aby nawet przy czasowym spadku dochodów nie doszło do wypowiedzenia umowy. Bez strategii ta sama hipoteka mogłaby stać się początkiem drogi do licytacji nieruchomości.

Granica między pomocą a nadmiernym ryzykiem

Hipoteka daje dostęp do lepszych warunków, ale jednocześnie podnosi stawkę całego procesu. Największym zagrożeniem jest nadmierne zadłużenie nieruchomości lub brak bufora bezpieczeństwa. Kredyt oddłużeniowy pod hipotekę ma sens tylko wtedy, gdy realnie zmniejsza miesięczne obciążenie i porządkuje finanse. Jeśli jedynie przesuwa problem w czasie, ryzyko utraty majątku rośnie. Dlatego kluczowa jest ocena, czy hipoteka jest narzędziem stabilizacji, czy desperackim krokiem.

Świadome wykorzystanie majątku jako element strategii

Dobrze zaplanowany kredyt oddłużeniowy pod hipotekę traktuje nieruchomość jako element ochrony, a nie zagrożenie. Odpowiednia kwota, okres kredytowania i konstrukcja umowy pozwalają obniżyć ratę, zamknąć kosztowne zobowiązania i odzyskać kontrolę. W takim układzie hipoteka przestaje być straszakiem, a staje się narzędziem porządkowania finansów.

Hipoteka w oddłużeniu – korzyści i ryzyka

| Obszar | Korzyści | Ryzyka |

| Dostępność | Wyższa szansa na decyzję | Uzależnienie od wartości nieruchomości |

| Koszt | Niższa rata i oprocentowanie | Długi okres zobowiązania |

| Bezpieczeństwo | Spłata ryzykownych długów | Ryzyko wypowiedzenia |

| Płynność | Odzyskanie kontroli | Brak bufora bezpieczeństwa |

| Majątek | Ochrona przy dobrej strategii | Utrata przy złym planie |

Warto wiedzieć – kredyt oddłużeniowy:

Najczęstszy błąd to maksymalne wykorzystanie wartości nieruchomości. Bezpieczne oddłużenie zakłada margines bezpieczeństwa, który chroni klienta przy nieprzewidzianych zdarzeniach.

Wniosek eksperta kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym kredyt oddłużeniowy pod hipotekę jest jednym z najsilniejszych narzędzi, ale też jednym z najbardziej ryzykownych. Odpowiednio zaplanowany ratuje majątek i stabilizuje finanse. Źle dobrany może przyspieszyć jego utratę. Dlatego kluczowa jest strategia, nie emocje.

Kredyt oddłużeniowy – czy to rozwiązanie dla każdego? Uczciwa ocena eksperta

Powszechne oczekiwanie jednego rozwiązania dla wszystkich

Wiele osób szukających pomocy finansowej zakłada, że kredyt oddłużeniowy jest uniwersalnym remedium na każdy problem z długami. To naturalne – gdy presja rośnie, pojawia się potrzeba prostego i szybkiego wyjścia z sytuacji. W praktyce jednak oddłużenie kredytem nie jest rozwiązaniem dla każdego. Kluczowe znaczenie ma to, czy problem ma charakter przejściowy, czy strukturalny, oraz czy klient posiada realną zdolność do długofalowej spłaty nowego zobowiązania.

Case study – dwa podobne problemy, dwa różne finały

Pan Krzysztof i pani Ewa mieli zbliżony poziom zadłużenia. Różnica tkwiła w źródle problemu. U pana Krzysztofa kłopoty wynikały z czasowego spadku dochodów – po ich odbudowie kredyt oddłużeniowy pozwolił uporządkować zobowiązania i wrócić do stabilności. U pani Ewy zadłużenie było efektem trwałej nierównowagi między dochodami a wydatkami. W jej przypadku kredyt oddłużeniowy dałby jedynie chwilową ulgę, bez realnej poprawy sytuacji. Te dwa przykłady pokazują, że podobna skala długu nie oznacza tej samej drogi wyjścia.

Granice skuteczności kredytu oddłużeniowego

Kredyt oddłużeniowy działa najlepiej tam, gdzie istnieje potencjał do odbudowy finansów. Jeśli dochody są stabilne lub możliwe do ustabilizowania, a problemem jest chaos zobowiązań, oddłużenie ma sens. Jeżeli jednak klient nie ma realnej zdolności do obsługi nawet obniżonej raty, kredyt staje się odsunięciem problemu w czasie. Uczciwa ocena polega na rozpoznaniu tej granicy, zanim zostanie podjęta decyzja, której skutki mogą być trudne do odwrócenia.

Świadoma kwalifikacja zamiast obietnic bez pokrycia

Rolą eksperta jest nie tylko znalezienie finansowania, ale również odmowa, gdy oddłużenie kredytem byłoby szkodliwe. To moment, w którym doradztwo różni się od sprzedaży. Kredyt oddłużeniowy powinien być elementem planu naprawczego, a nie sposobem na uniknięcie trudnych decyzji. Tylko wtedy ma szansę przynieść trwały efekt.

Kiedy kredyt oddłużeniowy ma sens, a kiedy nie

| Sytuacja klienta | Kredyt oddłużeniowy | Ryzyko |

| Stabilny dochód | Uporządkowanie długów | Niskie |

| Przejściowe problemy | Skuteczna pomoc | Ograniczone |

| Brak kontroli wydatków | Chwilowa ulga | Wysokie |

| Trwały deficyt budżetu | Nieskuteczny | Bardzo wysokie |

| Gotowość do zmiany | Realna poprawa | Niskie |

Warto wiedzieć – kredyt oddłużeniowy:

Najbardziej ryzykowne oddłużenia to te, które mają „kupić czas”. Bez zmiany struktury finansów czas działa przeciwko klientowi, nie na jego korzyść.

Wniosek eksperta kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym kredyt oddłużeniowy nie jest rozwiązaniem dla każdego – i to jest jego największa zaleta. Odpowiednio dobrany pomaga wyjść z długów, źle dobrany pogłębia problem. Uczciwa kwalifikacja klienta to fundament skutecznego oddłużenia.

Alternatywy dla kredytu oddłużeniowego – upadłość konsumencka i negocjacje z wierzycielami

Moment, w którym kredyt przestaje być najlepszą opcją

Nie każda sytuacja zadłużeniowa powinna kończyć się kredytem oddłużeniowym. Są momenty, w których dalsze finansowanie – nawet dobrze zaprojektowane – nie rozwiąże problemu, a jedynie go odroczy. Alternatywy takie jak upadłość konsumencka lub negocjacje z wierzycielami pojawiają się wtedy, gdy kluczowym celem staje się zatrzymanie narastających konsekwencji prawnych i odzyskanie elementarnej stabilności, a nie poprawa warunków spłaty.

Case study – gdy kredyt byłby błędem

Pani Renata przez kilka lat ratowała się kolejnymi pożyczkami. Dochody były nieregularne, a zadłużenie rosło szybciej niż możliwości spłaty. Kredyt oddłużeniowy teoretycznie był możliwy, ale jego rata nadal przekraczałaby bezpieczny poziom. Zamiast tego zdecydowano się na negocjacje z wierzycielami i przygotowanie do upadłości konsumenckiej. Po kilku miesiącach presja egzekucyjna została wstrzymana, a plan spłaty dostosowany do realnych możliwości. To pokazuje, że brak kredytu nie oznacza braku wyjścia.

Upadłość konsumencka jako narzędzie ochronne

Upadłość konsumencka wciąż budzi emocje, ale w wielu przypadkach jest racjonalnym rozwiązaniem. Pozwala zatrzymać windykację, uporządkować zobowiązania i rozpocząć proces oddłużenia pod kontrolą sądu. To nie jest „ucieczka od odpowiedzialności”, lecz formalna procedura dla osób, które obiektywnie utraciły zdolność do spłaty. Dobrze przeprowadzona chroni przed chaosem i nieprzewidywalnymi decyzjami wierzycieli.

Negocjacje jako sposób na odzyskanie kontroli

Negocjacje z wierzycielami są alternatywą tam, gdzie zadłużenie jest rozproszone, a część zobowiązań można restrukturyzować. Obniżenie rat, umorzenie części odsetek czy rozłożenie spłat na raty często przynosi więcej korzyści niż nowy kredyt. Kluczowe jest jednak doświadczenie i argumentacja – samodzielne rozmowy rzadko kończą się trwałym efektem.

Porównanie alternatyw dla kredytu oddłużeniowego

| Rozwiązanie | Kiedy ma sens | Główna korzyść | Ograniczenia |

| Kredyt oddłużeniowy | Stabilny dochód | Uporządkowanie długów | Wymaga zdolności |

| Negocjacje | Część długów do restrukturyzacji | Szybka ulga | Zależne od wierzycieli |

| Upadłość konsumencka | Trwała niewypłacalność | Ochrona prawna | Procedura sądowa |

| Brak działania | Nigdy | Brak | Narastające konsekwencje |

Warto wiedzieć – kredyt oddłużeniowy:

Wiele osób zbyt długo odkłada decyzję o alternatywach, tracąc czas i pieniądze. Im wcześniej zostanie wybrana właściwa ścieżka, tym mniejsze są długofalowe skutki zadłużenia.

Wniosek eksperta kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym alternatywy dla kredytu oddłużeniowego nie są porażką, lecz świadomym wyborem. Kredyt to jedno z narzędzi, nie cel sam w sobie. Czasem to właśnie negocjacje lub upadłość konsumencka pozwalają odzyskać kontrolę i rozpocząć realną odbudowę finansów.

Podsumowanie – jak bezpiecznie wyjść z długów i odzyskać kontrolę nad finansami

Obraz sytuacji, z którą mierzy się większość zadłużonych osób

Dług rzadko pojawia się nagle. Najczęściej narasta miesiącami, a czasem latami, aż w pewnym momencie zaczyna dominować nad codziennym życiem. Telefony, pisma, stres, poczucie wstydu i brak jasnej drogi wyjścia powodują, że wiele osób skupia się wyłącznie na przetrwaniu kolejnego miesiąca. W takiej sytuacji najgroźniejsze nie są same zobowiązania, lecz chaos decyzyjny i brak planu. Wyjście z długów zaczyna się dopiero wtedy, gdy sytuacja zostaje nazwana, policzona i osadzona w realiach.

Historia odzyskiwania kontroli krok po kroku

Pan Michał trafił po pomoc w momencie, gdy jego zadłużenie było już uporządkowane wyłącznie „w głowie”. Wiedział, że jest źle, ale nie potrafił wskazać, od czego zacząć. Dopiero wspólna analiza pozwoliła rozpisać długi, ocenić ryzyka i dobrać właściwą ścieżkę – niekoniecznie najszybszą, ale bezpieczną. Kluczowe okazało się połączenie działań finansowych i prawnych oraz zaakceptowanie faktu, że odbudowa kontroli to proces, a nie jednorazowa decyzja. Po kilku miesiącach sytuacja była stabilna, a przyszłość przewidywalna.

Bezpieczeństwo zamiast iluzji szybkiego rozwiązania

Największym błędem w oddłużaniu jest wiara w jedno, cudowne rozwiązanie. Kredyt oddłużeniowy, negocjacje czy upadłość konsumencka to narzędzia, które działają tylko wtedy, gdy są właściwie dobrane. Bezpieczeństwo polega na dopasowaniu rozwiązania do realnych możliwości klienta i uwzględnieniu scenariuszy „co jeśli”. Tylko wtedy wyjście z długów nie kończy się powrotem do punktu wyjścia.

Świadomy wybór drogi jako fundament stabilizacji

Odzyskanie kontroli nad finansami wymaga decyzji opartej na faktach, nie emocjach. To moment, w którym warto oddzielić strach od liczb i oczekiwania od realiów. Świadomie wybrana ścieżka – nawet trudna – daje spokój i poczucie wpływu. Brak decyzji zawsze działa na niekorzyść dłużnika.

Drogi wyjścia z zadłużenia – porównanie podejść

| Podejście | Co daje | Warunek skuteczności |

| Kredyt oddłużeniowy | Uporządkowanie rat | Realna zdolność |

| Negocjacje | Szybka ulga | Doświadczenie |

| Upadłość konsumencka | Ochrona prawna | Trwała niewypłacalność |

| Strategia mieszana | Stabilizacja | Analiza i plan |

| Brak działania | Narastanie problemu | Brak |

Warto wiedzieć – kredyt oddłużeniowy:

Najlepszym momentem na działanie jest ten, w którym długi są jeszcze do opanowania. Im wcześniej zostanie wdrożony plan, tym więcej opcji pozostaje dostępnych.

Wniosek eksperta kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym bezpieczne wyjście z długów nie polega na wyborze „najłatwiejszego” rozwiązania, lecz „najbardziej odpowiedniego”. Kontrola nad finansami wraca wtedy, gdy decyzje są świadome, a strategia dopasowana do realnego życia, nie do chwilowej presji.

Skontaktuj się z nami – oddłużanie z doradcą kredytowym i prawnikiem w jednym

Pierwsza rozmowa, która porządkuje chaos

Kontakt z nami nie zaczyna się od oferty ani od sprzedaży rozwiązania. Zaczyna się od rozmowy, w której porządkujemy fakty. Klient często trafia w momencie zmęczenia ciągłymi decyzjami, presją wierzycieli i brakiem jasnej ścieżki. Naszym zadaniem jest przywrócenie kontroli: policzenie zobowiązań, określenie realnych możliwości i wskazanie bezpiecznych opcji. Już na tym etapie wiele osób po raz pierwszy od miesięcy czuje, że sytuacja jest do opanowania.

Historia klienta, który potrzebował strategii, nie obietnic

Pan Robert zadzwonił po kilku nieudanych próbach samodzielnego oddłużania. Wiedział, ile wynoszą raty, ale nie wiedział, które zobowiązania są najbardziej ryzykowne. Podczas współpracy połączono analizę finansową z oceną prawną umów i zabezpieczeń. Zamiast jednego schematycznego rozwiązania powstał plan dopasowany do jego sytuacji zawodowej i rodzinnej. Efektem była stabilna rata, zatrzymanie presji wierzycieli i poczucie, że decyzje są podejmowane świadomie, a nie pod przymusem.

Połączenie kompetencji jako realna przewaga

Oddłużanie wymaga spojrzenia z dwóch perspektyw jednocześnie. Doradca kredytowy analizuje zdolność, koszty i strukturę finansowania. Prawnik ocenia konsekwencje umów, ryzyka zabezpieczeń i wpływ decyzji na przyszłość klienta. Połączenie tych kompetencji w jednym procesie eliminuje luki, które najczęściej prowadzą do błędów. Klient nie musi koordynować kilku specjalistów ani domyślać się skutków decyzji.

Mobilność i elastyczność zamiast sztywnego schematu

Działamy mobilnie i elastycznie, dostosowując formę współpracy do sytuacji klienta. Konsultacje mogą odbywać się zdalnie lub stacjonarnie, bez presji czasu. Oddłużanie to proces, który wymaga rozmowy i zrozumienia, a nie pośpiechu. Dzięki temu decyzje są przemyślane, a klient ma poczucie bezpieczeństwa na każdym etapie.

Jak wspieramy klientów w procesie oddłużania

| Obszar wsparcia | Co robimy | Co zyskujesz |

| Analiza finansowa | Porządkujemy zobowiązania | Jasność sytuacji |

| Strategia | Dobieramy najlepszą ścieżkę | Bezpieczne decyzje |

| Doradztwo prawne | Weryfikujemy ryzyka | Ochrona majątku |

| Negocjacje | Ograniczamy koszty | Niższe obciążenia |

| Prowadzenie procesu | Czuwamy nad całością | Spokój |

Warto wiedzieć – kredyt oddłużeniowy:

Pierwsza konsultacja pozwala określić, czy kredyt oddłużeniowy jest właściwym rozwiązaniem, czy lepszą drogą będą negocjacje lub inne formy oddłużenia. Nie każda sytuacja wymaga kredytu – i właśnie to podejście chroni klientów przed błędami.

Wniosek eksperta kredytowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym najważniejsze jest bezpieczeństwo klienta, nie szybka decyzja. Oddłużanie działa tylko wtedy, gdy jest prowadzone świadomie, krok po kroku, z uwzględnieniem konsekwencji finansowych i prawnych. Jedna rozmowa może zmienić kierunek całego procesu – dlatego warto ją wykonać, zanim sytuacja stanie się trudniejsza.

FAQ – najczęstsze pytania o kredyt oddłużeniowy

Tak, kredyt oddłużeniowy może wpływać na majątek wspólny, ale zakres tego wpływu zależy od formy zobowiązania i ustroju majątkowego. Jeżeli kredyt zaciągany jest w trakcie trwania wspólności majątkowej, odpowiedzialność może obejmować oboje małżonków. Dlatego przed podjęciem decyzji kluczowa jest analiza prawna, która pozwala ustalić, czy i w jakim zakresie majątek wspólny lub osobisty jest zagrożony oraz jak to ryzyko ograniczyć.

Proces uzyskania kredytu oddłużeniowego zazwyczaj trwa od kilku tygodni do kilku miesięcy, w zależności od złożoności sytuacji. Najwięcej czasu zajmuje analiza dokumentów, uporządkowanie zobowiązań i przygotowanie strategii. Im lepiej klient jest przygotowany i im szybciej dostarcza wymagane informacje, tym sprawniej przebiega cały proces. Pośpiech rzadko działa na korzyść – kluczowa jest dokładność i bezpieczeństwo decyzji.

Nie, profesjonalne wsparcie przy oddłużeniu nie musi oznaczać wysokich kosztów. W wielu przypadkach doradztwo kredytowe jest bezpłatne, a koszty prawne są nieporównywalnie niższe niż skutki błędnych decyzji. Co istotne, dobra strategia często pozwala ograniczyć łączne koszty zadłużenia, dzięki czemu realnie oszczędzasz pieniądze. Najdroższe jest zwykle działanie na własną rękę bez wiedzy i doświadczenia.

Tak, po kredycie oddłużeniowym możliwe jest staranie się o kolejne finansowanie, ale wymaga to czasu i konsekwencji. Kluczowe znaczenie mają terminowe spłaty nowego zobowiązania i stabilizacja budżetu. Oddłużenie często poprawia ocenę klienta w dłuższej perspektywie, ponieważ porządkuje sytuację. Warunkiem jest jednak utrzymanie dyscypliny finansowej i unikanie powrotu do nadmiernego zadłużania się.