Najważniejsze wnioski z artykułu

- W 2026 roku kredyt hipoteczny w walucie obcej dostępny jest wyłącznie w EUR i tylko dla osób uzyskujących stabilny dochód w euro.

- Inne waluty obce (NOK, SEK, CHF, GBP) zostały trwale wykluczone z hipotek z powodu wysokiej zmienności kursowej i ryzyka systemowego.

- Zdolność kredytowa w EUR jest liczona korzystniej niż w PLN przy dochodach zagranicznych, dzięki spójności waluty dochodu i raty.

- Osoby zarabiające w innych walutach obcych mogą korzystać z pożyczek gotówkowych w PLN, ale nie zastępują one kredytu hipotecznego.

- Kluczowe znaczenie ma indywidualna analiza profilu, stabilność zatrudnienia oraz świadome zarządzanie ryzykiem walutowym.

Spis treści:

- 1. Kredyt hipoteczny w walucie obcej – warto wiedziećw 2026 roku – co faktycznie jest dziś możliwe, a co już nie

- 2. Kredyt hipoteczny w EUR – dlaczego od 2026 banki akceptują wyłącznie dochód w euro

- 3. Dlaczego nie ma już kredytu hipotecznego w innych walutach obcych niż EUR

- 4. Kto realnie może dostać kredyt hipoteczny w EUR – konkretne profile klientów

- 5. Kredyt hipoteczny w walucie obcej – warto wiedzieć zdolność kredytowa 2026 – kluczowe różnice względem PLN

- 6. Pożyczka gotówkowa przy dochodach w walucie obcej – kredyt w PLN, dochód w każdej walucie

- 7. Twoja mobilność to wygoda – moja niezależność to Twoje bezpieczeństwo finansowe

- 8. Doradca – Twój negocjator przy kredycie hipotecznym w EUR

- 9. Ryzyko walutowe w kredycie hipotecznym w EUR – jak je realnie ograniczyć w 2026 roku

- 10. Kredyt hipoteczny w EUR a kredyt hipoteczny w PLN – porównanie decyzji długoterminowej

- 11. Najczęstsze błędy klientów przy kredycie walutowym i pożyczkach z dochodem zagranicznym

- FAQ – pytania, które klienci zadają najczęściej, ale rzadko słyszą na nie jasną odpowiedź

- 12. Skontaktuj się z nami – bezpieczny kredyt hipoteczny w EUR i świadome decyzje finansowe

1. Kredyt hipoteczny w walucie obcej – warto wiedziećw 2026 roku – co faktycznie jest dziś możliwe, a co już nie

Kredyt hipoteczny w walucie obcej – warto wiedzieć2026 – twarde zasady zamiast domysłów

Początek 2026 roku przyniósł pełne uporządkowanie rynku kredytów walutowych. Nie ma już pola do interpretacji ani „wyjątków od reguły”. Kredyt hipoteczny w walucie obcej – warto wiedziećw Polsce funkcjonuje dziś według jednej, bardzo konkretnej zasady:

hipotekę można uzyskać wyłącznie w EUR i wyłącznie wtedy, gdy kredytobiorca osiąga dochód w EUR.

To fundamentalna zmiana, która eliminuje wcześniejsze nieporozumienia. Banki nie analizują już hipotek w NOK, SEK, CHF czy GBP – nawet jeśli klient osiąga wysokie i stabilne dochody. Długoterminowe zobowiązanie zabezpieczone nieruchomością musi być maksymalnie przewidywalne, a EUR jest dziś jedyną walutą spełniającą kryteria akceptowalnego ryzyka.

Dlaczego klienci wciąż się mylą

Z perspektywy doradcy kredytowego i prawnika widzę jeden powtarzalny problem: klienci mieszają pojęcia. Dochód w walucie obcej nie oznacza automatycznie możliwości uzyskania kredytu w tej samej walucie.

W 2026 roku kluczowe jest rozróżnienie produktów finansowych, bo inne zasady obowiązują przy hipotece, a inne przy pożyczce gotówkowej. To rozróżnienie decyduje o tym, czy wniosek ma sens, czy od początku skazany jest na odmowę.

Kredyt hipoteczny a pożyczka gotówkowa przy dochodach w walucie obcej – porównanie 2026

| Kryterium | Kredyt hipoteczny | Pożyczka gotówkowa |

| Charakter zobowiązania | Długoterminowy (20-35 lat) | Krótkoterminowy |

| Zabezpieczenie | Hipoteka na nieruchomości | Brak zabezpieczenia |

| Akceptowana waluta dochodu | Wyłącznie EUR | Każda waluta obca |

| Waluta finansowania | EUR | PLN |

| Dochód w NOK / SEK / CHF / GBP | ❌ nieakceptowany | ✅ akceptowany |

| Analiza ryzyka walutowego | Bardzo restrykcyjna | Ograniczona do kwoty |

| Stabilność kursowa | Wymagana długoterminowo | Krótszy horyzont |

| Wysokość dostępnej kwoty | Wysoka | Ograniczona |

| Cel finansowania | Zakup, budowa, refinansowanie nieruchomości | Dowolny |

| Ryzyko klienta | Rozłożone w czasie | Skumulowane w racie |

Co to oznacza w praktyce dla Ciebie

Jeżeli zarabiasz w EUR, masz realną możliwość uzyskania kredytu hipotecznego w tej walucie, często lepiej dopasowanego do struktury Twoich dochodów niż kredyt w PLN.

Jeżeli natomiast Twoje dochody są w innej walucie obcej, bank nie zaproponuje Ci hipoteki walutowej – niezależnie od wysokości zarobków. W takim przypadku w grę wchodzi:

- kredyt hipoteczny w PLN (o ile zdolność na to pozwala),

- lub pożyczka gotówkowa w PLN, gdzie dochód zagraniczny jest jedynie przeliczany.

Brak tej wiedzy prowadzi do strat czasowych, błędnych decyzji i niepotrzebnego stresu w procesie zakupu nieruchomości.

Warto wiedzieć

W 2026 roku banki działają według zamkniętych procedur, a analitycy nie mają możliwości „dopasowania produktu pod klienta”. Dlatego kolejność działań ma kluczowe znaczenie: najpierw analiza waluty dochodu i zdolności kredytowej, dopiero potem wybór rodzaju finansowania.

Wniosek eksperta – doradcy kredytowego i prawnika

Kredyt hipoteczny w walucie obcej – warto wiedziećw 2026 roku to nie kwestia negocjacji, lecz zgodności z zasadami. Tylko dochód w EUR otwiera drogę do hipoteki w EUR. Wszystkie inne waluty obce oznaczają zupełnie inny produkt finansowy. Rolą eksperta jest nie „sprzedać kredyt”, ale uchronić klienta przed decyzją, która od początku nie ma szans powodzenia.

Potrzebujesz solidnego wsparcia w Zielonej Górze – przeczytaj doradca finansowy Zielona Góra!

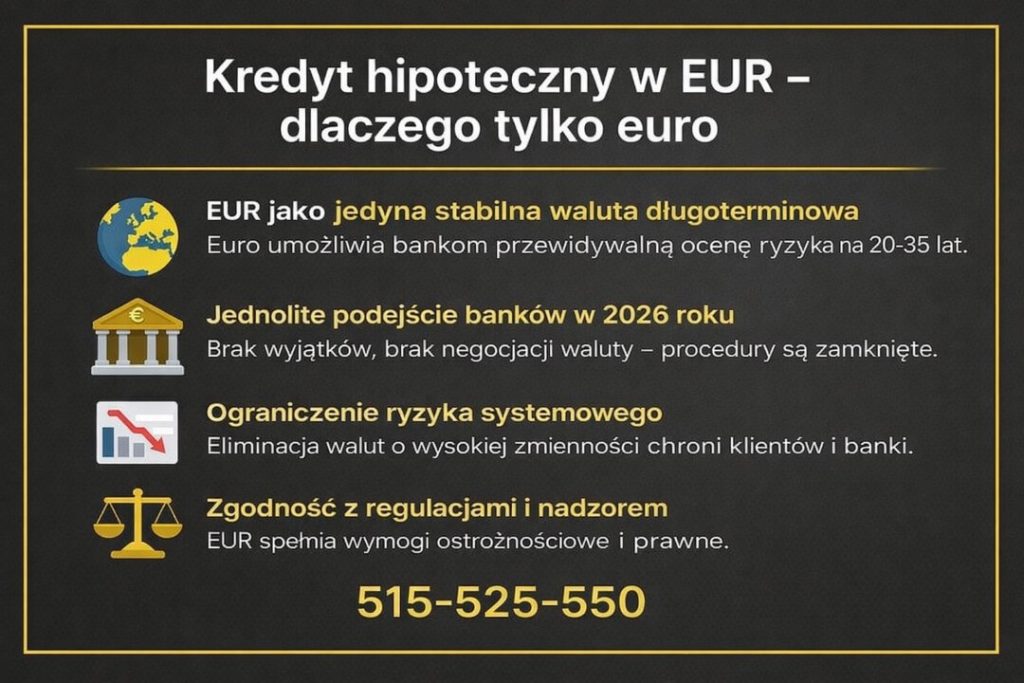

2. Kredyt hipoteczny w EUR – dlaczego od 2026 banki akceptują wyłącznie dochód w euro

Euro jako fundament bezpieczeństwa hipotecznego

Od początku 2026 roku banki w Polsce stosują jednoznaczną i zamkniętą politykę walutową w zakresie kredytów hipotecznych. Nie jest to efekt pojedynczej decyzji ani „zaostrzenia oferty”, lecz konsekwencja wieloletnich analiz ryzyka, doświadczeń z kredytami walutowymi oraz wymogów ostrożnościowych.

W praktyce oznacza to, że kredyt hipoteczny może być udzielony wyłącznie w EUR i tylko osobom, które osiągają dochód właśnie w euro.

Hipoteka to zobowiązanie długoterminowe – często na 25-35 lat. Dla banku kluczowe jest więc nie to, ile klient zarabia dziś, ale czy jego dochód i waluta wynagrodzenia pozostaną stabilne w długiej perspektywie. Spośród wszystkich walut obcych jedynie euro daje bankom możliwość racjonalnej, długofalowej oceny ryzyka.

Dlaczego inne waluty obce nie spełniają tych kryteriów

Waluty takie jak NOK, SEK, CHF czy GBP są wrażliwe na czynniki lokalne: politykę monetarną pojedynczych państw, sytuację sektorową (np. surowce), decyzje banków centralnych czy zmiany geopolityczne. Dla klienta, który spłaca ratę przez kilka lat, ryzyko może wydawać się akceptowalne. Dla banku – który musi zabezpieczyć portfel kredytowy na dekady – jest to ryzyko nieakceptowalne.

Dlatego w 2026 roku banki nie analizują już „przypadków szczególnych”. Dochód w EUR = potencjalna hipoteka w EUR. Każda inna waluta = brak kredytu hipotecznego walutowego.

Dlaczego tylko EUR? – szczegółowa analiza bankowa 2026

| Obszar oceny | Dochód i kredyt w EUR | Inne waluty obce (NOK, SEK, CHF, GBP) |

| Stabilność kursu w długim okresie | Wysoka, relatywnie przewidywalna | Zmienna, podatna na wahania |

| Możliwość prognozowania rat | Duża | Ograniczona |

| Akceptacja regulacyjna | Pełna | Brak lub istotne ograniczenia |

| Ryzyko systemowe | Niskie-umiarkowane | Podwyższone |

| Stress testy długoterminowe | Wykonalne | Niewiarygodne |

| Korelacja z rynkiem nieruchomości w PL | Wysoka | Niska |

| Bufory bezpieczeństwa | Standardowe | Skrajnie wysokie |

| Wpływ zmian kursowych na LTV | Kontrolowalny | Trudny do oszacowania |

| Decyzja banków w 2026 | ✅ akceptacja | ❌ wykluczenie |

Co to oznacza dla Twojej zdolności kredytowej

Jeżeli osiągasz dochód w EUR, bank może oceniać Twoją zdolność kredytową bez agresywnego zabezpieczania kursu, co często przekłada się na realnie wyższą dostępną kwotę kredytu.

Przy dochodach w innych walutach obcych bank musiałby przyjąć skrajnie niekorzystne założenia kursowe, co w praktyce obniżałoby zdolność do poziomu nieakceptowalnego. Stąd decyzja o całkowitym wycofaniu hipotek w tych walutach.

Warto wiedzieć

Dochód w EUR to nie tylko waluta na pasku wynagrodzeń. Banki weryfikują ciągłość zatrudnienia, formę umowy, stabilność pracodawcy oraz regularność wpływów. Nawet przy dochodzie w euro, nieprawidłowe przygotowanie dokumentów może znacząco obniżyć ocenę kredytową.

Wniosek eksperta – doradcy kredytowego i prawnika

W 2026 roku waluta dochodu stała się jednym z najważniejszych filtrów w procesie kredytowym. EUR nie jest preferencją banków – jest jedyną walutą, którą uznają za bezpieczną w długoterminowym kredycie hipotecznym. Rolą eksperta jest rzetelna ocena sytuacji klienta przed złożeniem wniosku i wskazanie rozwiązania, które ma realne podstawy prawne i finansowe, a nie tylko dobrze brzmi w teorii.

Zapraszamy do zapoznania się z naszym szerszym artykułem w tym temacie – kredyt hipoteczny EUR!

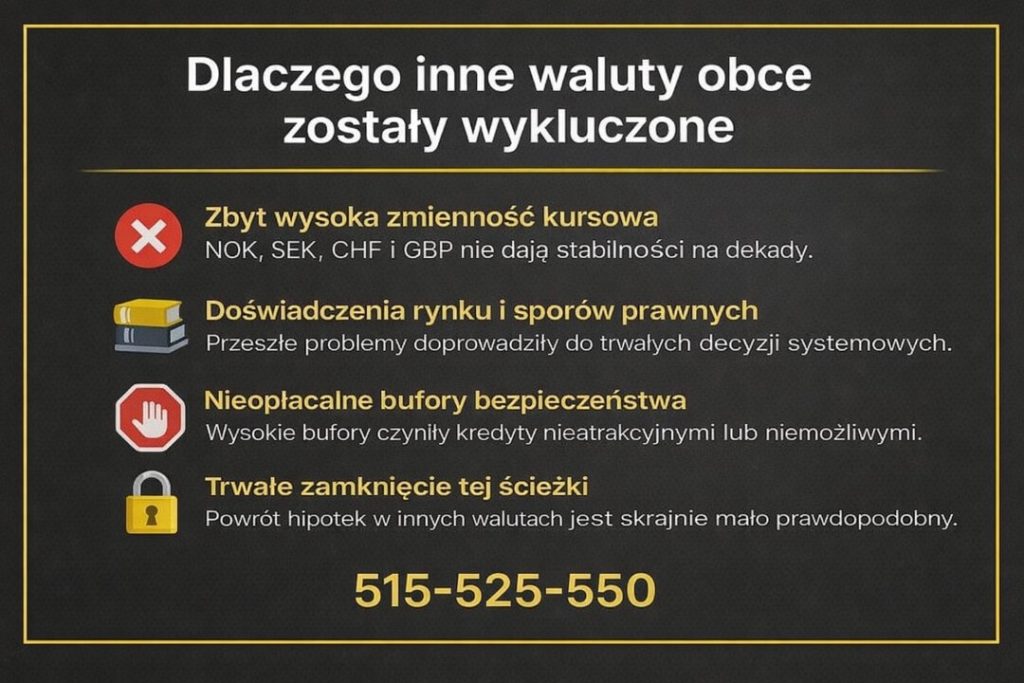

3. Dlaczego nie ma już kredytu hipotecznego w innych walutach obcych niż EUR

Koniec hipotek walutowych to efekt doświadczeń, nie chwilowej polityki

Wycofanie kredytów hipotecznych w walutach innych niż EUR nie nastąpiło z dnia na dzień. To rezultat wieloletnich doświadczeń rynku finansowego, sporów prawnych, analiz ryzyka oraz kosztów, które ponosiły zarówno banki, jak i klienci. W 2026 roku system został definitywnie domknięty: hipoteka walutowa = wyłącznie EUR.

Dla banku kredyt hipoteczny to zobowiązanie rozłożone na dekady. Każda waluta o podwyższonej zmienności generuje ryzyko, które w długim okresie przestaje być możliwe do skalkulowania. To właśnie dlatego NOK, SEK, CHF czy GBP zostały całkowicie wykluczone – niezależnie od wysokości dochodu klienta.

Ryzyko walutowe a bezpieczeństwo portfela kredytowego

W przypadku walut innych niż euro bank musiałby stosować skrajnie wysokie bufory bezpieczeństwa:

- zawyżone kursy do liczenia zdolności,

- obniżone maksymalne LTV,

- dodatkowe zabezpieczenia lub odmowy.

W praktyce oznaczałoby to kredyty nieatrakcyjne dla klienta i niebezpieczne dla banku. Zamiast utrzymywać pozorne produkty, banki zdecydowały się na jednoznaczne rozwiązanie: pełne wycofanie takich hipotek.

Dlaczego inne waluty obce zostały wykluczone – porównanie bankowe 2026

| Kryterium | EUR | NOK | SEK | CHF | GBP |

| Zmienność kursowa | Niska-umiarkowana | Wysoka | Wysoka | Umiarkowana, ryzykowna | Umiarkowana |

| Przewidywalność 20-30 lat | Wysoka | Niska | Niska | Ograniczona | Ograniczona |

| Korelacja z rynkiem PL | Wysoka | Niska | Niska | Średnia | Średnia |

| Historia sporów prawnych | Ograniczona | Brak danych | Brak danych | Bardzo wysoka | Umiarkowana |

| Koszt ryzyka dla banku | Akceptowalny | Wysoki | Wysoki | Bardzo wysoki | Wysoki |

| Wymagane bufory | Standardowe | Skrajnie wysokie | Skrajnie wysokie | Bardzo wysokie | Wysokie |

| Decyzja banków 2026 | ✅ dostępny | ❌ wykluczony | ❌ wykluczony | ❌ wykluczony | ❌ wykluczony |

Dlaczego nawet „stabilne” waluty nie wrócą

Często słyszę pytanie: „A co jeśli kurs jest stabilny?”. Problem polega na tym, że stabilność krótkoterminowa nie ma znaczenia przy kredycie na 30 lat. Bank musi zakładać scenariusze skrajne, a te – w przypadku walut innych niż EUR – prowadzą do nadmiernego ryzyka prawnego i finansowego.

Z perspektywy prawa bankowego i ochrony konsumenta powrót hipotek w innych walutach obcych jest w 2026 roku skrajnie mało prawdopodobny. Rynek przeszedł już ten etap i poniósł jego konsekwencje.

Warto wiedzieć

Brak hipotek w innych walutach obcych nie zamyka drogi do finansowania osobom zarabiającym w NOK, SEK, CHF czy GBP. Oznacza jedynie, że trzeba dobrać inny produkt – kredyt hipoteczny w PLN lub pożyczkę gotówkową w PLN z dochodem zagranicznym.

Wniosek eksperta – doradcy kredytowego i prawnika

Decyzja o wykluczeniu innych walut obcych z hipotek nie jest ograniczeniem dla klientów, lecz mechanizmem ochronnym. W 2026 roku bezpieczny kredyt hipoteczny to taki, który można spłacać bez ryzyka kursowego przez dekady. Dlatego EUR pozostaje jedyną racjonalną walutą hipoteczną, a rolą eksperta jest pomóc klientowi wybrać rozwiązanie zgodne z realiami rynku – nie z przeszłymi przyzwyczajeniami.

Pamiętaj! Specjalizujemy się w pomocy dla osób młodych! Przeczytaj nasz artykuł kredyt dla młodych!

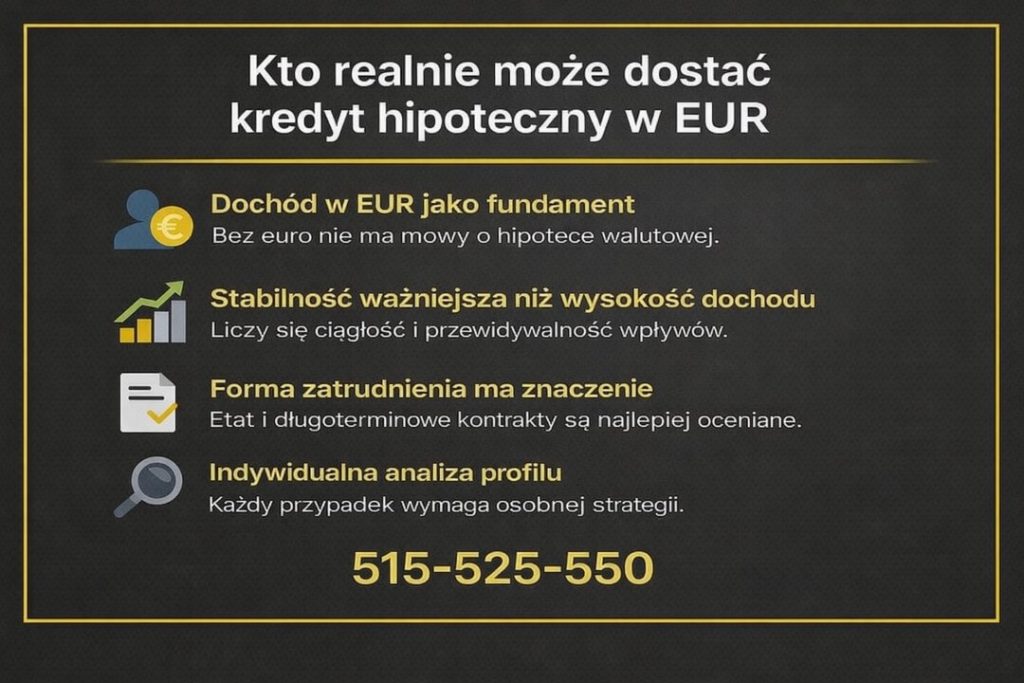

4. Kto realnie może dostać kredyt hipoteczny w EUR – konkretne profile klientów

Kredyt hipoteczny w EUR nie jest dla każdego – i to dobra wiadomość

W 2026 roku dostęp do kredytu hipotecznego w EUR jest ściśle profilowany. To nie ograniczenie, lecz mechanizm bezpieczeństwa, który chroni klienta przed ryzykiem kursowym i prawnym w długim horyzoncie. Z perspektywy doradcy kredytowego i prawnika kluczowe jest jedno: dochód w EUR to warunek konieczny, ale niewystarczający.

Banki analizują nie tylko walutę wpływów, lecz także stabilność źródła, ciągłość zatrudnienia, strukturę dochodu oraz zdolność do utrzymania wpływów w tej samej walucie przez lata. Dlatego dwie osoby zarabiające w euro mogą otrzymać zupełnie różne decyzje kredytowe.

Najczęstsze profile klientów akceptowanych w 2026 roku

W praktyce pozytywne decyzje kredytowe w EUR dotyczą określonych grup zawodowych i form zatrudnienia. Banki preferują profile, które minimalizują ryzyko nagłej zmiany waluty dochodu lub przerwania ciągłości wpływów.

Kredyt hipoteczny w EUR – analiza profili klientów 2026

| Profil klienta | Waluta dochodu | Stabilność | Ocena banków | Szanse na kredyt |

| Pracownik etatowy w UE | EUR | Wysoka | Bardzo dobra | ✅ bardzo wysokie |

| Kontrakt długoterminowy (UE) | EUR | Wysoka | Dobra | ✅ wysokie |

| Jednoosobowa działalność (UE) | EUR | Średnia-wysoka | Ostrożna | ✅ możliwe |

| Freelancer z rynkiem UE | EUR | Zmienna | Selektywna | ⚠️ indywidualna |

| Dochód mieszany (EUR + PLN) | EUR dominujące | Średnia | Ostrożna | ⚠️ zależne |

| Praca rotacyjna (UE) | EUR | Średnia | Ostrożna | ⚠️ możliwe |

| Dochód w NOK / SEK / CHF / GBP | Inna waluta | Niska | Negatywna | ❌ brak |

| Dochód sezonowy | EUR | Niska | Negatywna | ❌ brak |

Co decyduje poza samą walutą

Klienci często zakładają, że sam fakt wynagrodzenia w EUR wystarczy. W rzeczywistości banki w 2026 roku zwracają szczególną uwagę na:

- historię wpływów (minimum 6-12 miesięcy),

- formę umowy i jej odnawialność,

- stabilność branży i pracodawcy,

- brak ryzyk prawnych i podatkowych,

- spójność waluty dochodu z walutą zobowiązań.

Każdy element, który sugeruje możliwość zmiany waluty dochodu w przyszłości, obniża ocenę profilu.

Warto wiedzieć

Dochód w EUR musi być rzeczywistym dochodem podstawowym, a nie dodatkiem czy krótkoterminowym kontraktem. Banki weryfikują, czy klient byłby w stanie obsługiwać kredyt także w mniej sprzyjającym otoczeniu gospodarczym.

Wniosek eksperta – doradcy kredytowego i prawnika

W 2026 roku kredyt hipoteczny w EUR jest dostępny wyłącznie dla klientów, których sytuacja zawodowa i finansowa naturalnie pasuje do tego produktu. Rolą eksperta jest uczciwie ocenić profil klienta jeszcze przed złożeniem wniosku i wskazać rozwiązanie, które będzie bezpieczne nie tylko dziś, ale również za 10 czy 20 lat.

Pamiętaj – obsługujemy całe województwo lubuskie – w tym Żary! Przeczytaj doradca kredytowy Żary!

5. Kredyt hipoteczny w walucie obcej – warto wiedzieć zdolność kredytowa 2026 – kluczowe różnice względem PLN

Zdolność kredytowa w EUR i w PLN to dwa różne światy

W 2026 roku zdolność kredytowa przy kredycie hipotecznym w walucie obcej (EUR) liczona jest według innych założeń niż przy kredycie w PLN. Różnice nie wynikają wyłącznie z kursu walutowego, ale z modelu ryzyka, jaki bank przypisuje do danego zobowiązania. Dla klienta oznacza to, że ta sama osoba – z tym samym dochodem „na rękę” – może uzyskać zupełnie inną maksymalną kwotę kredytu w EUR niż w PLN.

Przy hipotece w EUR bank zakłada spójność waluty dochodu i zobowiązania. Dzięki temu eliminuje ryzyko przewalutowania raty, co pozwala stosować bardziej stabilne parametry zdolności. W przypadku kredytu w PLN, gdy dochód jest w walucie obcej, bank musi zabezpieczyć się na wypadek niekorzystnych zmian kursowych.

Jak bank liczy zdolność kredytową w 2026 roku – EUR vs PLN

| Element analizy | Kredyt w EUR | Kredyt w PLN przy dochodzie zagranicznym |

| Waluta dochodu | EUR | EUR / inna waluta |

| Waluta raty | EUR | PLN |

| Ryzyko kursowe | Niskie (spójność walut) | Podwyższone |

| Bufor bezpieczeństwa | Standardowy | Zwiększony |

| Liczenie zdolności | Bardziej stabilne | Bardziej zachowawcze |

| Maksymalna kwota kredytu | Często wyższa | Często niższa |

| Wrażliwość na kurs | Ograniczona | Wysoka |

| Przewidywalność raty | Duża | Ograniczona |

Kredyt hipoteczny w walucie obcej – co to oznacza dla klienta w praktyce

Jeżeli zarabiasz w EUR, kredyt hipoteczny w tej samej walucie zwykle pozwala lepiej wykorzystać Twoją realną zdolność kredytową. Bank nie musi „karać” Cię dodatkowymi buforami, a rata jest naturalnie dopasowana do struktury dochodów.

Jeżeli natomiast zarabiasz w walucie obcej, a chcesz kredyt w PLN, zdolność kredytowa bywa sztucznie obniżana – nie dlatego, że nie stać Cię na ratę, lecz dlatego, że bank musi założyć niekorzystne scenariusze kursowe.

Warto wiedzieć

W 2026 roku banki badają zdolność kredytową w perspektywie wieloletniej, a nie na podstawie aktualnego kursu. Nawet korzystny kurs EUR/PLN nie poprawi zdolności, jeśli struktura dochodu nie jest stabilna i długoterminowa.

Wniosek eksperta – doradcy kredytowego i prawnika

Zdolność kredytowa to nie kalkulator online, lecz model ryzyka. Kredyt hipoteczny w EUR działa na korzyść klienta tylko wtedy, gdy dochód w EUR jest trwały i udokumentowany. Rolą eksperta jest dobrać walutę kredytu tak, aby zdolność była nie tylko „na papierze”, ale realnie bezpieczna przez kolejne dekady.

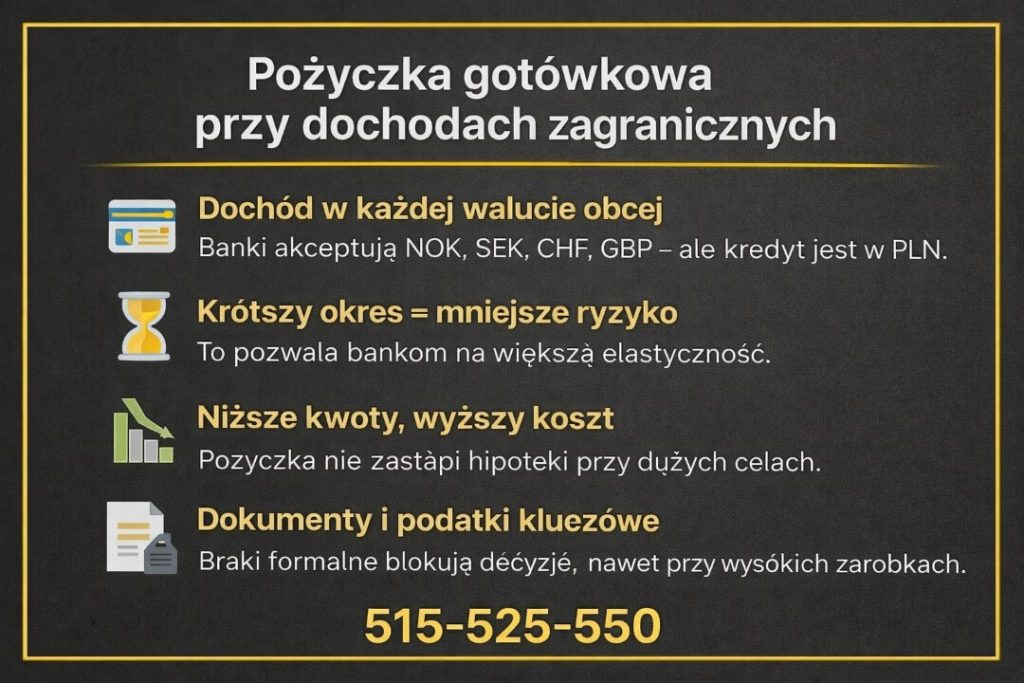

6. Pożyczka gotówkowa przy dochodach w walucie obcej – kredyt w PLN, dochód w każdej walucie

Inny produkt, inne zasady – tu banki są bardziej elastyczne

W 2026 roku pożyczka gotówkowa pozostaje najbardziej dostępną formą finansowania dla osób osiągających dochody w walutach obcych innych niż EUR. Kluczowa różnica względem hipoteki jest zasadnicza: dochód może być w dowolnej walucie obcej, ale sam kredyt zawsze udzielany jest w PLN.

Dla banku pożyczka gotówkowa oznacza krótszy okres, mniejsze kwoty i brak zabezpieczenia hipotecznego. Dzięki temu ryzyko walutowe jest ograniczone czasowo i możliwe do skalkulowania. To właśnie dlatego osoby zarabiające w NOK, SEK, CHF czy GBP, które nie mają dostępu do kredytu hipotecznego w walucie obcej, wciąż mogą uzyskać finansowanie gotówkowe.

Jak bank patrzy na dochód zagraniczny przy pożyczce

W przypadku pożyczki gotówkowej bank przelicza dochód z waluty obcej na PLN, stosując konserwatywny kurs i dodatkowe bufory bezpieczeństwa. Nie chodzi o to, aby klienta zdyskwalifikować, lecz aby zabezpieczyć spłatę raty w sytuacji nagłych wahań kursowych.

Im stabilniejszy i dłużej osiągany dochód, tym większa szansa na pozytywną decyzję. Waluta sama w sobie rzadko jest problemem – problemem bywa brak ciągłości, niejasna forma zatrudnienia lub rozliczenia podatkowe.

Pożyczka gotówkowa przy dochodach zagranicznych – zasady 2026

| Element analizy | Pożyczka gotówkowa |

| Waluta dochodu | Dowolna waluta obca |

| Waluta kredytu | PLN |

| Okres kredytowania | Krótkoterminowy |

| Zabezpieczenie | Brak |

| Analiza kursowa | Przeliczenie + bufor |

| Wrażliwość na kurs | Ograniczona czasowo |

| Maksymalna kwota | Niższa niż przy hipotece |

| Elastyczność banków | Wysoka |

Kiedy pożyczka ma sens, a kiedy nie

Pożyczka gotówkowa sprawdza się przy mniejszych potrzebach finansowych, konsolidacji zobowiązań lub czasowym wsparciu płynności. Nie jest jednak substytutem kredytu hipotecznego – krótszy okres i wyższe oprocentowanie powodują, że przy dużych kwotach staje się kosztowna.

Dlatego tak ważne jest, aby nie mylić dostępności z opłacalnością. To, że bank może udzielić pożyczki, nie oznacza jeszcze, że jest to najlepsze rozwiązanie dla Twojej sytuacji.

Warto wiedzieć

Banki bardzo dokładnie sprawdzają legalność i opodatkowanie dochodów zagranicznych. Braki w dokumentach lub niespójności w rozliczeniach mogą całkowicie zablokować decyzję – nawet przy wysokich wpływach.

Wniosek eksperta – doradcy kredytowego i prawnika

Pożyczka gotówkowa przy dochodach w walucie obcej to narzędzie, a nie cel sam w sobie. W 2026 roku daje realne możliwości osobom zarabiającym poza strefą euro, ale wymaga świadomego podejścia. Rolą eksperta jest ocenić, czy to rozwiązanie faktycznie rozwiązuje problem klienta, czy tylko odsuwa go w czasie – i dobrać finansowanie, które nie stanie się obciążeniem.

Pracujesz za granicą i potrzebujesz pożyczki gotówkowej? Przeczytaj pożyczka gotówkowa EUR Zielona Góra!

7. Twoja mobilność to wygoda – moja niezależność to Twoje bezpieczeństwo finansowe

Mobilność klienta zmienia zasady gry

W 2026 roku coraz więcej osób pracuje poza granicami Polski, rotacyjnie lub zdalnie, często w zmieniających się lokalizacjach. Dla klienta to wygoda i elastyczność, ale dla banku – potencjalne ryzyko. Dlatego kluczowe znaczenie ma nie tylko Twoja mobilność, lecz także niezależność doradcy, który prowadzi proces kredytowy.

Mobilny klient potrzebuje eksperta, który dojeżdża, analizuje dokumenty zdalnie i reaguje szybko, bez uzależnienia od jednego banku czy sztywnego schematu sprzedaży. To właśnie niezależność doradcy przekłada się bezpośrednio na bezpieczeństwo finansowe klienta.

Kredyt hipoteczny w walucie obcej – dlaczego niezależność doradcy ma realną wartość

Doradca powiązany z jedną instytucją finansową widzi tylko jedną ścieżkę. Niezależny ekspert analizuje całą sytuację klienta: walutę dochodu, stabilność zatrudnienia, ryzyko kursowe, aspekty prawne i przyszłe zmiany. Dzięki temu dobór produktu następuje przed złożeniem wniosku, a nie po jego odrzuceniu.

Dla klienta pracującego za granicą oznacza to mniej formalności, krótszy czas decyzji i większą przewidywalność całego procesu.

Mobilny klient a bezpieczeństwo finansowe – porównanie podejść

| Obszar | Doradca niezależny | Doradca bankowy |

| Dostępność | Mobilna i zdalna | Stacjonarna |

| Analiza waluty dochodu | Pełna, przed wnioskiem | Ograniczona |

| Dobór produktu | Dopasowany do klienta | Ograniczony ofertą |

| Reakcja na zmiany | Elastyczna | Proceduralna |

| Wsparcie prawne | Tak | Brak |

| Bezpieczeństwo klienta | Wysokie | Zależne od procedur |

Co to oznacza w praktyce

Dla klienta mobilnego kluczowe jest zminimalizowanie ryzyka odrzucenia wniosku i utraty czasu. Niezależny doradca działa jak filtr bezpieczeństwa – odrzuca rozwiązania, które formalnie „mogą istnieć”, ale w praktyce są nieosiągalne lub nieopłacalne.

Warto wiedzieć

Mobilność klienta nie jest problemem sama w sobie. Problemem jest brak strategii kredytowej, która uwzględnia walutę dochodu, miejsce pracy i długoterminowe plany życiowe.

Wniosek eksperta – doradcy kredytowego i prawnika

W 2026 roku bezpieczeństwo finansowe klienta mobilnego nie zależy od banku, lecz od jakości doradztwa. Niezależność eksperta to realna ochrona przed złymi decyzjami, które przy kredycie długoterminowym mogą kosztować setki tysięcy złotych.

Pracujesz w wojsku i potrzebujesz kredytu hipotecznego? Przeczytaj kredyt hipoteczny dla wojskowych!

8. Doradca – Twój negocjator przy kredycie hipotecznym w EUR

Kredyt hipoteczny w EUR to proces negocjacyjny, nie formularz

W 2026 roku wielu klientów wychodzi z założenia, że skoro spełniają warunki formalne, decyzja kredytowa „zrobi się sama”. To jeden z najczęstszych i najdroższych błędów. Kredyt hipoteczny w EUR to złożony proces, w którym negocjacje zaczynają się na długo przed złożeniem wniosku i trwają aż do podpisania aktu notarialnego.

Rolą doradcy nie jest przekazanie dokumentów do banku, lecz zabezpieczenie interesu klienta na każdym etapie – od analizy zdolności kredytowej, przez warunki finansowe, po zapisy umów. W przypadku kredytów walutowych każdy szczegół ma znaczenie, bo wpływa na koszt i bezpieczeństwo zobowiązania przez kolejne dekady.

Kredyt hipoteczny w walucie obcej – co realnie podlega negocjacji

Choć waluta kredytu w 2026 roku jest jednoznaczna, wiele innych elementów pozostaje otwartych na rozmowę. Bank analizuje klienta całościowo, dlatego sposób przedstawienia sytuacji finansowej, struktury dochodu i planów życiowych ma bezpośredni wpływ na ostateczne warunki kredytu.

Zakres negocjacji przy kredycie hipotecznym w EUR – praktyka 2026

| Obszar | Co negocjuje doradca | Korzyść dla klienta |

| Marża | Argumentacja profilu | Niższa rata |

| Okres kredytowania | Dopasowanie do dochodu | Większa zdolność |

| Wkład własny | Struktura zabezpieczeń | Mniejsze obciążenie |

| Ubezpieczenia | Zakres i czas | Niższe koszty |

| Harmonogram wypłat | Dopasowanie do zakupu | Płynność finansowa |

| Umowa przedwstępna | Terminy i zapisy | Bezpieczeństwo prawne |

| Akt notarialny | Spójność z decyzją | Brak ryzyk |

Wsparcie przy zakupie nieruchomości

Negocjacje kredytowe nie kończą się na decyzji banku. Doradca pełni również rolę łącznika między klientem, sprzedającym, notariuszem i bankiem. Pomaga w ustaleniu zapisów umowy przedwstępnej, harmonogramu płatności i terminów, tak aby były zgodne z decyzją kredytową i nie narażały klienta na utratę zadatku.

Dla klienta pracującego za granicą to kluczowe – brak osobistej obecności w Polsce nie może oznaczać utraty kontroli nad procesem.

Warto wiedzieć

Nie każdy doradca negocjuje. Wiele osób jedynie przekazuje wniosek dalej. Negocjacje wymagają doświadczenia, znajomości procedur i realnej niezależności – tylko wtedy działają na korzyść klienta.

Wniosek eksperta – doradcy kredytowego i prawnika

W kredycie hipotecznym w EUR nie chodzi o to, czy bank „da” kredyt, lecz na jakich warunkach i z jakim poziomem bezpieczeństwa. Dobry doradca jest Twoim negocjatorem, prawnikiem i strategiem w jednym – a jego skuteczność widać nie w obietnicach, lecz w zapisach umowy, którą podpisujesz.

Jeśli mieszkasz w Żaganiu to pamiętaj! Pracujemy również i w Twoim mieście – odwiedź nas na kredyt-zagan.pl

9. Ryzyko walutowe w kredycie hipotecznym w EUR – jak je realnie ograniczyć w 2026 roku

Ryzyko walutowe to proces, nie jednorazowe zdarzenie

W 2026 roku ryzyko walutowe przy kredycie hipotecznym w EUR nie polega wyłącznie na zmianie kursu. To zestaw powiązanych czynników, które działają przez cały okres kredytowania: waluta dochodu, waluta raty, stabilność zatrudnienia, rezerwy finansowe oraz konstrukcja samej umowy. Klient, który zarabia w EUR i spłaca kredyt w EUR, eliminuje najgroźniejszy element ryzyka – przewalutowanie raty. To jednak dopiero punkt wyjścia.

Z perspektywy banku i prawa najważniejsze jest, aby klient był w stanie utrzymać spójność walutową przez wiele lat. Dlatego analiza ryzyka walutowego zaczyna się na etapie doboru produktu, a kończy dopiero na zapisach umownych.

Gdzie realnie powstaje ryzyko

Najczęstszy błąd klientów polega na myśleniu, że skoro „zarabiam w euro”, ryzyko nie istnieje. W praktyce ryzyko pojawia się wtedy, gdy:

- dochód w EUR nie jest trwały lub jest częściowo zmienny,

- wydatki życiowe są w PLN,

- klient nie posiada bufora finansowego,

- harmonogram wypłat kredytu nie jest dopasowany do wpływów.

Rolą doradcy jest zidentyfikować te miejsca i je zabezpieczyć, zanim staną się problemem.

Ryzyko walutowe – źródła i sposoby ograniczania (2026)

| Obszar | Potencjalne ryzyko | Jak je ograniczyć |

| Waluta dochodu | Zmiana waluty wpływów | Analiza stabilności źródła |

| Waluta raty | Brak spójności | Kredyt i dochód w EUR |

| Kurs EUR/PLN | Wahania pośrednie | Rezerwa finansowa |

| Okres kredytowania | Długi horyzont | Konserwatywna rata |

| Wydatki w PLN | Presja kursowa | Planowanie budżetu |

| Harmonogram wypłat | Opóźnienia | Dopasowanie transz |

| Zapisy umowy | Ryzyko prawne | Analiza prawna |

Co daje przewagę klientowi w 2026 roku

Klienci, którzy świadomie podchodzą do ryzyka walutowego, nie reagują nerwowo na krótkoterminowe wahania kursu. Wiedzą, że kredyt hipoteczny to maraton, nie sprint. Dobrze zaprojektowana struktura finansowania powoduje, że nawet przy zmianach rynkowych rata pozostaje obsługiwana bez utraty płynności.

Największą przewagą jest przygotowanie strategii jeszcze przed podpisaniem umowy, a nie próba reagowania po fakcie.

Warto wiedzieć

W 2026 roku banki oczekują od klientów walutowych większej świadomości finansowej. Brak bufora oszczędnościowego lub niejasna struktura dochodu może skutkować odmową – nawet przy wysokich zarobkach w EUR.

Wniosek eksperta – doradcy kredytowego i prawnika

Ryzyko walutowe nie znika samo z siebie. Można je ograniczyć, ale tylko wtedy, gdy jest zidentyfikowane i zarządzane od początku. Kredyt hipoteczny w EUR w 2026 roku jest bezpieczny wyłącznie dla tych klientów, którzy traktują go jako długoterminową strategię finansową, a nie jednorazową decyzję zakupową. Rolą eksperta jest tę strategię zaprojektować i zabezpieczyć prawnie.

10. Kredyt hipoteczny w EUR a kredyt hipoteczny w PLN – porównanie decyzji długoterminowej

Wybór waluty kredytu to decyzja strategiczna

W 2026 roku dylemat kredyt hipoteczny w EUR czy w PLN nie sprowadza się do prostego porównania rat. To decyzja o strukturze ryzyka, przewidywalności budżetu i odporności finansowej w długim horyzoncie. Z perspektywy doradcy kredytowego i prawnika kluczowe jest, aby waluta kredytu była spójna z walutą dochodu, stylem życia i planami zawodowymi.

Kredyt w EUR naturalnie pasuje do osób, które trwale zarabiają w euro i planują utrzymać ten model pracy. Kredyt w PLN bywa lepszym wyborem dla tych, którzy oczekują zmiany waluty dochodu, chcą uprościć finanse lub ograniczyć ekspozycję na czynniki zewnętrzne.

EUR vs PLN – jak banki patrzą na decyzję klienta w 2026 roku

Banki nie oceniają „lepszej” waluty w oderwaniu od profilu klienta. Analizują spójność, stabilność i odporność na scenariusze negatywne. To dlatego ten sam klient może otrzymać korzystniejszą decyzję w jednej walucie, a w drugiej – znacznie słabszą.

Kredyt hipoteczny w EUR a kredyt w PLN – porównanie kluczowych aspektów (2026)

| Kryterium | Kredyt w EUR | Kredyt w PLN |

| Waluta dochodu | EUR | Dowolna |

| Spójność dochód-rata | Pełna | Brak przy dochodzie obcym |

| Ryzyko kursowe | Niskie (wewnętrzne) | Podwyższone (zewnętrzne) |

| Bufory bankowe | Standardowe | Zwiększone |

| Zdolność kredytowa | Często wyższa | Często niższa |

| Przewidywalność raty | Wysoka | Zmienna pośrednio |

| Odporność na zmiany kursów | Duża | Ograniczona |

| Elastyczność przy zmianie pracy | Ograniczona | Większa |

| Prostota finansów | Wymaga planowania | Prostsza |

| Profil klienta 2026 | Dochód w EUR długoterminowo | Dochód zmienny lub w PLN |

Co jest ważniejsze niż wysokość raty

Klienci często skupiają się na bieżącej racie, pomijając koszt ryzyka w czasie. Kredyt w EUR może być korzystniejszy kosztowo i stabilniejszy, ale tylko wtedy, gdy dochód w EUR jest trwały. Kredyt w PLN bywa droższy w zdolności, lecz bardziej elastyczny, gdy planujesz powrót do Polski lub zmianę waluty dochodu.

Decyzja długoterminowa polega na dopasowaniu waluty kredytu do realnego scenariusza życia, a nie do aktualnej oferty.

Warto wiedzieć

W 2026 roku banki coraz częściej analizują scenariusze przyszłe, a nie tylko historię. Zmiana waluty dochodu w trakcie trwania kredytu w EUR może znacząco obniżyć bezpieczeństwo finansowe – nawet jeśli dziś wszystko się zgadza.

Wniosek eksperta – doradcy kredytowego i prawnika

Nie ma „lepszej” waluty kredytu dla wszystkich. Kredyt hipoteczny w EUR jest optymalny wyłącznie dla klientów z trwałym dochodem w EUR, natomiast kredyt w PLN daje większą elastyczność życiową. Rolą eksperta jest pomóc wybrać walutę, która pozostanie bezpieczna nie tylko w dniu podpisania umowy, ale również za 10, 20 i 30 lat.

11. Najczęstsze błędy klientów przy kredycie walutowym i pożyczkach z dochodem zagranicznym

Błędy, które kosztują czas, pieniądze i spokój

W 2026 roku klienci pracujący za granicą wciąż popełniają te same, powtarzalne błędy, które prowadzą do odmów kredytowych, opóźnień w zakupie nieruchomości lub wyboru nieopłacalnego finansowania. Problemem rzadko jest brak dochodu. Zdecydowanie częściej jest nim brak wiedzy o realnych zasadach bankowych.

Pierwszym i najczęstszym błędem jest założenie, że dochód w walucie obcej automatycznie otwiera drogę do kredytu walutowego. Jak pokazuje praktyka 2026 roku, tylko dochód w EUR daje dostęp do kredytu hipotecznego w EUR, a inne waluty prowadzą do zupełnie innego produktu finansowego.

Kredyt hipoteczny w walucie obcej – mylenie produktów finansowych

Klienci bardzo często traktują pożyczkę gotówkową jako „alternatywę” dla kredytu hipotecznego. To poważny błąd. Pożyczka w PLN przy dochodach zagranicznych ma zupełnie inną konstrukcję kosztową i czasową, a użycie jej do finansowania nieruchomości może prowadzić do nadmiernego obciążenia budżetu.

Najczęstsze błędy klientów – praktyka 2026

| Błąd | Skutek | Jak go uniknąć |

| Założenie, że każda waluta się liczy | Odrzucony wniosek | Analiza waluty dochodu |

| Brak spójności walut | Zaniżona zdolność | Dopasowanie produktu |

| Składanie wniosków „w ciemno” | Negatywna historia | Wstępna kwalifikacja |

| Zła dokumentacja dochodu | Opóźnienia | Przygotowanie z doradcą |

| Brak bufora finansowego | Ryzyko utraty płynności | Plan zabezpieczeń |

| Ignorowanie aspektów prawnych | Problemy przy akcie | Analiza umów |

| Decyzja pod presją czasu | Gorsze warunki | Strategia przed zakupem |

Dlaczego te błędy się powtarzają

Większość klientów działa samodzielnie lub korzysta z porad „z drugiej ręki”. Tymczasem procedury bankowe w 2026 roku są znacznie bardziej sformalizowane niż kilka lat wcześniej. To, co zadziałało u znajomego, dziś może być powodem odmowy.

Warto wiedzieć

Każde złożenie wniosku kredytowego pozostawia ślad w systemach bankowych. Nieprzemyślane próby mogą obniżyć Twoją wiarygodność, nawet jeśli finalnie wybierzesz inny bank.

Wniosek eksperta – doradcy kredytowego i prawnika

Najdroższy kredyt to nie ten z najwyższą ratą, lecz ten, który został wybrany bez strategii. W 2026 roku sukces w finansowaniu nieruchomości zależy od kolejności działań, a nie od liczby złożonych wniosków. Rolą eksperta jest wyeliminować błędy zanim staną się kosztowne – finansowo i życiowo.

FAQ – pytania, które klienci zadają najczęściej, ale rzadko słyszą na nie jasną odpowiedź

Tak, ale tylko pod warunkiem spełnienia aktualnych wymogów zdolności kredytowej w PLN.

Zmiana waluty kredytu (tzw. przewalutowanie) nie jest automatyczna ani gwarantowana. Bank ponownie bada Twoją zdolność kredytową, sytuację zawodową i wartość nieruchomości. W 2026 roku przewalutowanie bywa możliwe, ale często oznacza konieczność spełnienia surowszych warunków niż w dniu uruchomienia kredytu.

Nie, wpływy nie muszą trafiać na konto w Polsce.

Banki w 2026 roku akceptują zagraniczne rachunki, o ile dochód jest udokumentowany, regularny i możliwy do zweryfikowania. Kluczowe znaczenie ma transparentność przepływów finansowych oraz możliwość jednoznacznego potwierdzenia, że wynagrodzenie faktycznie jest wypłacane w EUR i ma charakter stały.

Nie, ale znacząco podnosi poprzeczkę formalną.

Działalność gospodarcza w UE rozliczana w EUR może być akceptowana, jednak banki wymagają dłuższej historii, stabilnych kontraktów i jasnych rozliczeń podatkowych. W 2026 roku kluczowa jest nie wysokość dochodu, lecz jego powtarzalność i odporność na wahania rynku.

Tak, ale waluta kredytu zależy od dominującego dochodu i struktury ryzyka.

Bank ocenia, który dochód jest główny i bardziej stabilny w długim okresie. W praktyce w 2026 roku takie wnioski wymagają bardzo precyzyjnego przygotowania, ponieważ niespójność walut może obniżyć zdolność lub wpłynąć na warunki kredytu. Właściwa strategia ma tu kluczowe znaczenie.

12. Skontaktuj się z nami – bezpieczny kredyt hipoteczny w EUR i świadome decyzje finansowe

Bezpieczna decyzja zaczyna się od właściwej rozmowy

Kredyt hipoteczny w EUR w 2026 roku to produkt wymagający precyzyjnego dopasowania do sytuacji życiowej, zawodowej i prawnej klienta. Tu nie ma miejsca na przypadkowe wnioski, testowanie banków czy działanie „na wyczucie”. Każda decyzja kredytowa ma konsekwencje na 20-30 lat, dlatego pierwszym i najważniejszym krokiem powinna być rzetelna konsultacja z ekspertem, który widzi cały obraz, a nie tylko fragment oferty.

Moim zadaniem jest przeprowadzić Cię przez ten proces tak, abyś od początku wiedział: czy dany scenariusz ma sens, jakie są jego konsekwencje i gdzie realnie leżą granice bezpieczeństwa.

Jak wspieramy klientów

Pomagam na każdym etapie procesu – od wstępnej analizy waluty dochodu i zdolności kredytowej, przez dobór właściwego produktu, aż po finalne podpisanie umowy i akt notarialny. Łączę doradztwo kredytowe z wiedzą prawną, dzięki czemu eliminujemy ryzyka, które często wychodzą na jaw dopiero po podpisaniu dokumentów.

Gdzie działamy

Działam mobilnie i zdalnie – niezależnie od tego, czy przebywasz w Polsce, w innym kraju UE, czy pracujesz rotacyjnie. Twoja lokalizacja nie jest przeszkodą, a dokumenty i analizy przygotowujemy w sposób dostosowany do Twojego trybu pracy i dostępności czasowej.

Elastyczność i szybka reakcja

Proces kredytowy nie czeka. Dlatego reaguję szybko, jasno komunikuję kolejne kroki i upraszczam procedury, zamiast je komplikować. Klient wie, na jakim etapie jest sprawa i czego może się spodziewać dalej.

W czym się specjalizujemy

Specjalizuję się w kredytach hipotecznych – w szczególności dla osób:

- zarabiających w EUR,

- pracujących za granicą lub mobilnie,

- z dochodami zagranicznymi,

- potrzebujących wsparcia prawnego przy zakupie nieruchomości.

Doświadczenie, które robi różnicę

16 lat doświadczenia i współpraca z 18 bankami pozwalają mi ocenić sytuację klienta szybciej i trafniej niż standardowe ścieżki bankowe. Dzięki temu decyzje są przemyślane, a nie przypadkowe.

Wniosek końcowy

Dobry kredyt hipoteczny w EUR to nie kwestia szczęścia ani „dobrej oferty”. To efekt właściwej strategii, doświadczenia i świadomych decyzji. Jeśli chcesz mieć pewność, że wybierasz rozwiązanie bezpieczne dziś i w przyszłości – zadzwoń: +48 515-525-550!