Podsumowanie – najważniejsze wnioski z artykułu

- Sulechów w 2026 roku jest oceniany przez banki inaczej niż duże miasta — lokalizacja, płynność i operat realnie wpływają na warunki kredytu.

- Bezpieczeństwo dokumentów (umowa kredytowa + akt notarialny) chroni przed ukrytymi kosztami, opóźnieniami wypłaty i ryzykiem finansowym na lata.

- Porównanie banków ma sens tylko „pod klienta” — doradca przygotowuje zestawienie kosztów i wybiera banki z największą szansą decyzji, zamiast działać metodą prób.

- Zdolność kredytowa w 2026 zależy od strategii: limity, koszty życia i kolejność działań mogą zdecydować o kwocie kredytu oraz wyniku wniosku.

Spis treści:

- 1. Kredyt hipoteczny w Sulechowie w 2026 roku – bez stresu, odmów i ryzyka

- 2. Rynek nieruchomości w Sulechów a decyzje banków w 2026 roku

- 3. Bezpieczna umowa kredytowa i akt notarialny – jak uniknąć kosztownych błędów w 2026 roku

- 4. Kredyt hipoteczny w Sulechowie – oferty banków w 2026 roku i rola doradcy w wyborze najlepszej opcji

- 5. Specjalne kredyty hipoteczne 2026 – młodzi, dochody w EUR i służby mundurowe

- 6. Zdolność kredytowa mieszkańców Sulechów – jak bank liczy ją w 2026 roku

- 7. Kredyt hipoteczny w 2026 roku – mieszkanie, dom i budowa.

- 8. Jak wygląda proces kredytu hipotecznego krok po kroku w 2026 roku

- 9. Dlaczego doradca kredytowy to realna oszczędność w 2026 roku

- 10. Najczęstsze błędy przy kredycie hipotecznym w 2026 roku

- 11. FAQ – doradca kredytowy Sulechów

- 12. Skontaktuj się z nami

1. Kredyt hipoteczny w Sulechowie w 2026 roku – bez stresu, odmów i ryzyka

Kredyt hipoteczny w Sulechowie – dlaczego w 2026 roku decyzja jest trudniejsza niż kiedykolwiek

Rok 2026 przynosi kolejne zmiany na rynku kredytów hipotecznych. Dla mieszkańców Sulechowa oznacza to większą ostrożność banków, bardziej szczegółową analizę zdolności kredytowej oraz rosnącą liczbę odmów, nawet przy pozornie dobrej sytuacji finansowej. Klienci coraz częściej trafiają na sprzeczne informacje, nieczytelne symulacje oraz oferty, które w praktyce różnią się od tego, co było przedstawiane na początku rozmów z bankiem. Kredyt hipoteczny przestaje być prostą formalnością, a staje się procesem wymagającym wiedzy, przygotowania i świadomych decyzji.

Spokojny proces kredytowy zamiast niepewności i kosztownych błędów

Największym źródłem stresu przy kredycie hipotecznym w Sulechowie nie jest sama wysokość raty, lecz brak kontroli nad procesem. Klienci często nie wiedzą, dlaczego bank żąda kolejnych dokumentów, skąd biorą się różnice w decyzjach kredytowych ani jakie konsekwencje niosą zapisy umowy, które podpisują. W 2026 roku każdy błąd popełniony na etapie analizy lub wniosku może oznaczać utratę zdolności, opóźnienie zakupu nieruchomości albo wzrost całkowitego kosztu kredytu o dziesiątki tysięcy złotych. Dlatego kluczowe staje się prowadzenie procesu w sposób uporządkowany, przewidywalny i bezpieczny.

Kredyt hipoteczny w Sulechowie dopasowany do realnej sytuacji klienta

Bezpieczny kredyt hipoteczny w 2026 roku to nie jest „najtańsza oferta z reklamy”, lecz rozwiązanie dopasowane do konkretnej osoby, jej dochodów, planów życiowych i rodzaju nieruchomości. Inaczej bank spojrzy na zakup mieszkania w Sulechowie, inaczej na budowę domu w okolicznych miejscowościach, a jeszcze inaczej na klienta zarabiającego w walucie obcej lub prowadzącego działalność gospodarczą. Świadome podejście oznacza wcześniejszą analizę, eliminację ryzyk prawnych oraz wybór banku, który rzeczywiście ma największe szanse na wydanie pozytywnej decyzji – bez niepotrzebnych prób i odrzuconych wniosków.

Realna pomoc zamiast przypadkowych decyzji

Coraz więcej osób przekonuje się, że samodzielne porównywanie ofert bankowych w 2026 roku prowadzi do chaosu informacyjnego, a nie do oszczędności. Każdy bank stosuje inne algorytmy, inne podejście do zdolności kredytowej i inne wymagania formalne. Kredyt hipoteczny w Sulechowie można przejść spokojnie i bez ryzyka, pod warunkiem że cały proces jest zaplanowany od początku do końca – z uwzględnieniem nie tylko warunków finansowych, ale także aspektów prawnych i bezpieczeństwa umowy.

Kredyt hipoteczny Sulechów 2026 – kluczowe założenia bezpiecznego startu

| Element | Co ma znaczenie w 2026 roku |

| Zdolność kredytowa | Liczona indywidualnie, często bardziej restrykcyjnie niż w 2024-2025 |

| Wybór banku | Nie każdy bank realnie kredytuje nieruchomości w Sulechowie |

| Umowa kredytowa | Kluczowe są zapisy dotyczące marży, ubezpieczeń i wcześniejszej spłaty |

| Rodzaj nieruchomości | Mieszkanie, dom i budowa są oceniane zupełnie inaczej |

| Przygotowanie wniosku | Odpowiednia strategia minimalizuje ryzyko odmowy |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku wiele odmów kredytowych w Sulechowie nie wynika z braku dochodów, lecz z błędnej kolejności działań. Złożenie wniosku do niewłaściwego banku lub bez wcześniejszej analizy może trwale obniżyć szanse na kredyt w kolejnych instytucjach.

Doradca kredytowy Sulechów – wniosek

Jeżeli kredyt hipoteczny w Sulechowie ma być decyzją bezpieczną i przewidywalną, kluczowe jest odpowiednie przygotowanie jeszcze przed pierwszym wnioskiem. W 2026 roku wygrywają nie ci, którzy działają najszybciej, lecz ci, którzy działają świadomie – z planem, analizą i pełną kontrolą nad procesem.

Pamiętaj – możesz liczyć na nasze wsparcie w Sulechowie – przeczytaj nasz artykuł doradca kredytowy Sulechów!

2. Rynek nieruchomości w Sulechów a decyzje banków w 2026 roku

Lokalny rynek nieruchomości jako punkt wyjścia do decyzji kredytowej

W 2026 roku banki znacznie silniej niż wcześniej powiązały decyzje kredytowe z lokalnym rynkiem nieruchomości. Sulechów, jako miasto satelitarne wobec Zielonej Góry, jest analizowany przez banki odrębnie – zarówno pod kątem cen, jak i płynności sprzedaży. Oznacza to, że nawet przy dobrej zdolności kredytowej warunki kredytu hipotecznego mogą różnić się w zależności od dokładnej lokalizacji nieruchomości, jej standardu oraz popytu w danym segmencie rynku.

Jak banki oceniają nieruchomości w Sulechowie w 2026 roku

Bank nie finansuje „marzeń”, lecz konkretny składnik zabezpieczenia. W 2026 roku szczególną uwagę zwraca się na to, czy dana nieruchomość w Sulechowie będzie łatwa do sprzedaży w przypadku problemów ze spłatą kredytu. Im bardziej przewidywalny i płynny rynek, tym większa elastyczność banku w zakresie marży, wkładu własnego czy akceptowanego wskaźnika LTV. Z tego powodu mieszkania w dobrej lokalizacji są oceniane zupełnie inaczej niż domy wymagające nakładów lub działki na obrzeżach gminy.

Różnice między Sulechowem a Zieloną Górą – czego klienci często nie wiedzą

Częstym błędem jest założenie, że bank potraktuje Sulechów identycznie jak Zieloną Górę. W praktyce w 2026 roku wiele instytucji stosuje odrębne modele ryzyka dla mniejszych miast. Przekłada się to na wyceny operatów szacunkowych, wymagania co do wkładu własnego oraz listę akceptowanych inwestycji deweloperskich. Właściwy dobór banku do konkretnej nieruchomości w Sulechowie ma więc realny wpływ na końcowe warunki kredytu hipotecznego.

Kredyt hipoteczny Sulechów – rynek nieruchomości Sulechów 2026 – wpływ na decyzję banku

| Obszar analizy | Jak wygląda sytuacja w Sulechowie | Znaczenie dla kredytu hipotecznego |

| Typ nieruchomości | Dominują mieszkania z rynku wtórnego oraz domy jednorodzinne | Mieszkania łatwiej finansowane niż domy wymagające modernizacji |

| Lokalizacja | Centrum i okolice dobrze skomunikowane | Niższe ryzyko banku, lepsze warunki |

| Płynność sprzedaży | Stabilna, ale wolniejsza niż w Zielonej Górze | Bank dokładniej analizuje wycenę |

| Standard techniczny | Duże różnice między nieruchomościami | Wpływ na operat i LTV |

| Rynek pierwotny | Ograniczona liczba inwestycji | Nie każdy bank akceptuje wszystkie projekty |

| Działki budowlane | Popularne w gminie Sulechów | Często wymagany wyższy wkład własny |

| Operat szacunkowy | Ostrożne wyceny w 2026 r. | Możliwe obniżenie kwoty kredytu |

| Plan zagospodarowania | Kluczowy przy domach i działkach | Brak MPZP może wydłużyć proces |

| Wiek nieruchomości | Starsze budownictwo nadal popularne | Dodatkowe analizy techniczne |

| Popyt lokalny | Stabilny, bez gwałtownych wzrostów | Banki preferują przewidywalność |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku coraz więcej banków obniża akceptowaną wartość nieruchomości w mniejszych miastach na etapie operatu. Oznacza to, że nawet przy cenie zakupu zgodnej z rynkiem kredyt może zostać przyznany na niższą kwotę niż oczekiwana.

Doradca kredytowy Sulechów – wniosek

Przy kredycie hipotecznym w Sulechowie kluczowe jest dopasowanie banku nie tylko do klienta, ale przede wszystkim do nieruchomości. W 2026 roku to właśnie lokalny rynek i realna wartość zabezpieczenia w największym stopniu wpływają na decyzję kredytową i końcowe warunki finansowania.

Specjalizujemy się w obsłudze klientów pracujących za granicą! Przeczytaj nasz artykuł kredyt hipoteczny EUR!

3. Bezpieczna umowa kredytowa i akt notarialny – jak uniknąć kosztownych błędów w 2026 roku

Umowa kredytowa w 2026 roku – dlaczego diabeł tkwi w szczegółach

W 2026 roku umowa kredytu hipotecznego jest dokumentem wielostronicowym, zawierającym liczne odwołania do regulaminów, tabel opłat i warunków zmiennych. Dla klientów z Sulechowa największym zagrożeniem nie jest sama decyzja kredytowa, lecz moment jej finalizacji. To właśnie wtedy podpisywane są zapisy, które będą obowiązywać przez 20-30 lat. Banki coraz częściej zabezpieczają własne interesy poprzez klauzule dotyczące zmiany oprocentowania, dodatkowych ubezpieczeń czy warunków wcześniejszej spłaty. Brak analizy tych zapisów może oznaczać realne i długofalowe konsekwencje finansowe.

Akt notarialny jako element, który bank ocenia równie surowo jak klienta

Wielu kredytobiorców zakłada, że akt notarialny to wyłącznie formalność. W praktyce w 2026 roku jest to jeden z kluczowych dokumentów analizowanych przez bank jeszcze przed uruchomieniem środków. Nieprecyzyjne zapisy dotyczące stanu prawnego nieruchomości, udziałów w gruncie, służebności czy sposobu korzystania z drogi dojazdowej mogą skutkować wstrzymaniem wypłaty kredytu lub koniecznością kosztownych aneksów. W Sulechowie, gdzie część nieruchomości ma złożoną historię własnościową, ryzyko takich sytuacji jest szczególnie wysokie.

Najczęstsze pułapki prawne przy kredycie hipotecznym w Sulechowie

W 2026 roku banki nie informują już wprost o wszystkich konsekwencjach zapisów umownych – wychodzą z założenia, że klient zapoznaje się z dokumentacją samodzielnie. Do najczęstszych błędów należą akceptacja ubezpieczeń pomostowych bez jasnego terminu ich zakończenia, brak kontroli nad zapisami dotyczącymi zmiennej marży oraz nieświadome zgody na dodatkowe zabezpieczenia kredytu. Każdy z tych elementów może podnieść całkowity koszt kredytu o kilkanaście lub nawet kilkadziesiąt tysięcy złotych w całym okresie spłaty.

Świadome podpisanie dokumentów jako realna ochrona interesów klienta

Bezpieczny kredyt hipoteczny w 2026 roku to nie tylko dobra rata na starcie, ale również przewidywalność kosztów w długim terminie. Klient, który rozumie zapisy umowy i aktu notarialnego, zachowuje kontrolę nad swoim zobowiązaniem. Właśnie dlatego coraz większą rolę odgrywa wcześniejsza analiza dokumentów – jeszcze przed podpisaniem umowy kredytowej i wizytą u notariusza. Pozwala to uniknąć sytuacji, w której po kilku miesiącach okazuje się, że warunki kredytu znacząco odbiegają od pierwotnych założeń.

Kredyt hipoteczny Sulechów – kluczowe zapisy w umowie kredytowej i akcie

| Obszar dokumentów | Potencjalne ryzyko | Skutek dla kredytobiorcy | Co należy sprawdzić przed podpisaniem |

| Marża banku | Możliwość jej zmiany w trakcie trwania umowy | Wzrost raty i kosztu całkowitego | Warunki i przesłanki zmiany marży |

| Oprocentowanie | Niejednoznaczne zapisy dot. stopy referencyjnej | Brak przewidywalności rat | Mechanizm aktualizacji oprocentowania |

| Ubezpieczenie pomostowe | Brak terminu zakończenia | Nadpłaty przez wiele miesięcy | Dokładny moment zniesienia |

| Ubezpieczenia dodatkowe | Obowiązek długoterminowy | Wzrost RRSO | Czy są dobrowolne czy wymagane |

| Wcześniejsza spłata | Wysokie prowizje | Ograniczenie elastyczności | Okres i wysokość opłat |

| Zabezpieczenia kredytu | Dodatkowe hipoteki lub cesje | Ryzyko przy refinansowaniu | Zakres zabezpieczeń |

| Stan prawny nieruchomości | Nieujawnione służebności | Opóźnienie wypłaty środków | Księga wieczysta i załączniki |

| Udział w gruncie | Nieprecyzyjne zapisy | Problemy przy sprzedaży | Dokładny procent udziału |

| Droga dojazdowa | Brak uregulowania prawnego | Odmowa banku | Służebność lub dostęp publiczny |

| Harmonogram wypłat | Niezgodność z umową | Wstrzymanie transz | Spójność z decyzją kredytową |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku banki coraz częściej uzależniają uruchomienie kredytu od zgodności aktu notarialnego z decyzją kredytową co do jednego zapisu. Nawet drobna rozbieżność może oznaczać konieczność poprawki aktu i dodatkowe koszty po stronie klienta.

Doradca kredytowy Sulechów – wniosek

Bezpieczna umowa kredytowa i prawidłowo sporządzony akt notarialny to fundament spokojnego kredytu hipotecznego. W 2026 roku największe straty finansowe ponoszą nie ci, którym bank odmówił, lecz ci, którzy podpisali dokumenty bez pełnego zrozumienia ich skutków.

4. Kredyt hipoteczny w Sulechowie – oferty banków w 2026 roku i rola doradcy w wyborze najlepszej opcji

Oferty banków w 2026 roku – podobne nazwy, zupełnie inne warunki

W 2026 roku oferty kredytów hipotecznych dostępne dla klientów z Sulechowa na pierwszy rzut oka wyglądają bardzo podobnie. Banki komunikują zbliżone oprocentowanie, kuszą „promocyjną” marżą i uproszczonym procesem. W praktyce różnice ujawniają się dopiero w szczegółach: w sposobie liczenia zdolności, w kosztach ubezpieczeń, w warunkach wcześniejszej spłaty czy w podejściu do konkretnego rodzaju nieruchomości. Klient, który samodzielnie próbuje porównać kilka propozycji, często porusza się po niepełnych danych i symulacjach nieuwzględniających realnych kosztów długoterminowych.

Dlaczego samodzielne porównanie banków w 2026 roku jest obarczone ryzykiem

Każdy bank stosuje własne algorytmy oceny ryzyka oraz własne założenia dotyczące rynku lokalnego. W przypadku Sulechowa oznacza to, że jedna instytucja zaakceptuje daną nieruchomość bez problemu, a inna obniży jej wartość w operacie lub zażąda wyższego wkładu własnego. Dodatkowo banki inaczej podchodzą do dochodów, formy zatrudnienia czy historii kredytowej. Bez doświadczenia łatwo wybrać ofertę, która na papierze wygląda atrakcyjnie, ale w praktyce prowadzi do odmowy albo znacząco wyższego kosztu kredytu.

Doradca kredytowy jako kluczowy element skutecznego wyboru banku

W 2026 roku rola doradcy kredytowego nie polega na wskazaniu „najtańszego banku”, lecz na przygotowaniu rzetelnego porównania dopasowanego do konkretnego klienta i konkretnej nieruchomości w Sulechowie. Doradca analizuje nie tylko parametry finansowe, ale również realne szanse na pozytywną decyzję kredytową. Dzięki temu proces nie opiera się na próbach i błędach, lecz na świadomym wyborze instytucji, która oferuje najlepsze warunki przy akceptowalnym poziomie ryzyka. To właśnie na etapie porównania banków najczęściej zapadają decyzje, które decydują o bezpieczeństwie kredytu na kolejne kilkadziesiąt lat.

Porównanie jako narzędzie ochrony interesu klienta

Profesjonalnie przygotowane porównanie ofert bankowych w 2026 roku uwzględnia całkowity koszt kredytu, elastyczność umowy oraz konsekwencje ewentualnych zmian sytuacji życiowej klienta. Doradca kredytowy filtruje oferty niedopasowane do rynku Sulechowa, eliminuje banki o zbyt restrykcyjnych wymaganiach i wskazuje realne różnice, których klient samodzielnie często nie zauważa. W efekcie decyzja kredytowa przestaje być intuicyjna, a staje się oparta na danych i doświadczeniu.

Kredyt hipoteczny Sulechów – porównanie ofert banków

| Kryterium porównania | Co analizuje doradca kredytowy | Znaczenie dla klienta |

| Zdolność kredytowa | Algorytm banku i akceptowane źródła dochodu | Realna szansa na decyzję pozytywną |

| Marża i oprocentowanie | Warunki stałe i zmienne | Stabilność rat w długim okresie |

| RRSO | Wszystkie koszty ukryte w ofercie | Rzeczywisty koszt kredytu |

| Ubezpieczenia | Zakres i obowiązkowość | Wpływ na miesięczną ratę |

| Wcześniejsza spłata | Prowizje i ograniczenia | Elastyczność finansowa |

| Podejście do nieruchomości | Lokalizacja, standard, wiek | Akceptacja zabezpieczenia |

| Wkład własny | Minimalne i alternatywne formy | Dostępność kredytu |

| Procedury banku | Czas i liczba formalności | Sprawność całego procesu |

| Ryzyko odmowy | Historia decyzji w podobnych sprawach | Ograniczenie strat czasowych |

| Możliwość renegocjacji | Warunki po kilku latach | Bezpieczeństwo długoterminowe |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku złożenie kilku wniosków kredytowych „na próbę” może obniżyć wiarygodność klienta w kolejnych bankach. Odpowiednio przygotowane porównanie pozwala uniknąć takich działań i skupić się wyłącznie na ofertach z największą szansą powodzenia.

Doradca kredytowy Sulechów – wniosek

Najlepsza oferta kredytu hipotecznego w Sulechowie to nie ta z najniższą ratą w symulacji, lecz ta, która łączy bezpieczeństwo, akceptację banku i przewidywalne koszty. W 2026 roku rola doradcy kredytowego jako osoby przygotowującej rzetelne porównanie banków staje się kluczowa dla ochrony interesów klienta.

5. Specjalne kredyty hipoteczne 2026 – młodzi, dochody w EUR i służby mundurowe

Kredyt hipoteczny dla młodych w 2026 roku – co realnie jest jeszcze dostępne

W 2026 roku młodzi kredytobiorcy w Sulechowie bardzo często pytają o programy, które funkcjonowały w poprzednich latach. Kredyt 2 procent oraz Pierwsze Klucze są już programami zamkniętymi, co oznacza, że nie ma możliwości składania nowych wniosków. Wciąż jednak wpływają one na świadomość klientów i oczekiwania wobec banków. Aktualnie jedynym rozwiązaniem systemowym, które banki uwzględniają przy analizie młodych rodzin, pozostaje Rodzinny kredyt mieszkaniowy – RKM. Program ten nie obniża oprocentowania, lecz pozwala częściowo rozwiązać problem wkładu własnego, który w 2026 roku jest jednym z głównych ograniczeń dla osób do 35. roku życia. Kluczowe znaczenie ma jednak właściwe przygotowanie wniosku, ponieważ nie każdy bank interpretuje RKM w ten sam sposób.

Kredyty dla młodych – realne możliwości w 2026 roku

| Element | Stan faktyczny w 2026 roku | Znaczenie dla młodych |

| Kredyt 2 procent | Program zamknięty | Brak nowych wniosków |

| Pierwsze Klucze | Program zakończony | Nie wpływa na nowe decyzje |

| Rodzinny kredyt mieszkaniowy – RKM | Program aktywny | Ułatwienie przy wkładzie własnym |

| Wiek kredytobiorcy | Do 35 lat preferowany | Lepsza ocena ryzyka |

| Stabilność dochodu | Kluczowa | Decyduje o zdolności |

| Typ nieruchomości | Ograniczenia banków | Nie każda nieruchomość się kwalifikuje |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku banki bardzo dokładnie weryfikują, czy klient nie opiera swojej decyzji na nieaktualnych programach. Powoływanie się na kredyt 2 procent lub Pierwsze Klucze bez znajomości aktualnych zasad może wydłużyć proces i obniżyć wiarygodność wniosku.

Doradca kredytowy Sulechów – wniosek

Dla młodych kluczowe w 2026 roku nie są programy zakończone, lecz właściwe wykorzystanie dostępnych mechanizmów, takich jak Rodzinny kredyt mieszkaniowy – RKM, w połączeniu z dobrze dobranym bankiem.

Pamiętaj kredyt dla młodych Żary jest dobrym rozwiązaniem jak startujesz ze swoją pierwszą nieruchomością!

Dochody w EUR – kredyt hipoteczny przy zarobkach w walucie obcej

Osoby zarabiające za granicą lub otrzymujące wynagrodzenie w euro coraz częściej rozważają kredyt w euro lub rozwiązania określane potocznie jako pożyczka w euro. W 2026 roku należy jednak jasno rozróżnić pojęcia: pożyczka w euro w Polsce oraz kredyt hipoteczny w euro nie są standardową ofertą dla każdego klienta. Banki bardzo ostrożnie podchodzą do waluty kredytu, koncentrując się przede wszystkim na stabilności dochodu, kraju zatrudnienia oraz historii wpływów. W większości przypadków możliwe jest uzyskanie kredytu hipotecznego w złotówkach przy dochodzie w euro, co często okazuje się bezpieczniejszym rozwiązaniem niż kredyt w euro.

Dochody w EUR a decyzje banków w 2026 roku

| Obszar | Jak bank patrzy w 2026 roku | Skutek |

| Waluta dochodu | EUR akceptowane | Wyższe wymagania formalne |

| Kredyt w euro | Ograniczona dostępność | Nie dla każdego |

| Pożyczka w euro | Produkt niszowy | Często droższy |

| Historia wpływów | Minimum 6-12 miesięcy | Warunek konieczny |

| Kraj zatrudnienia | UE preferowana | Szybsza analiza |

| Ryzyko walutowe | Analizowane szczegółowo | Wpływ na zdolność |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku bank może obniżyć zdolność kredytową nawet o kilkanaście procent tylko z powodu ryzyka kursowego, mimo wysokich dochodów w euro.

Doradca kredytowy Sulechów – wniosek

Przy dochodach w EUR kluczowe jest strategiczne podejście: nie zawsze kredyt w euro oznacza najlepsze rozwiązanie. Często bezpieczniejszy jest kredyt złotowy oparty na dochodach walutowych.

Kredyt hipoteczny dla służb mundurowych – stabilność, którą banki cenią

W 2026 roku kredyt hipoteczny dla służb mundurowych pozostaje jedną z najlepiej ocenianych grup zawodowych przez banki. Dotyczy to zarówno funkcjonariuszy Policji, jak i żołnierzy zawodowych czy innych formacji. Kredyt dla policjanta, kredyt dla żołnierza zawodowego czy szerzej kredyt dla służb mundurowych opiera się na stabilności zatrudnienia, regularnych dochodach oraz niskim ryzyku utraty pracy. Banki coraz częściej oferują uproszczone procedury i lepsze warunki finansowe, jednak tylko wtedy, gdy wniosek jest prawidłowo przygotowany i dopasowany do konkretnej formacji.

Służby mundurowe a kredyt hipoteczny w 2026 roku

| Element | Ocena banku | Znaczenie |

| Forma zatrudnienia | Bardzo stabilna | Wysoka wiarygodność |

| Kredyt dla policjanta | Preferowany | Lepsze warunki |

| Kredyt dla żołnierza zawodowego | Wysoko oceniany | Szybsze decyzje |

| Kredyt hipoteczny dla służb mundurowych | Produkty dedykowane | Niższe ryzyko |

| Staż służby | Kluczowy | Wpływ na zdolność |

| Dodatki służbowe | Częściowo akceptowane | Zwiększenie zdolności |

Warto wiedzieć – kredyt hipoteczny Sulechów

Nie każdy bank liczy dodatki służbowe w ten sam sposób. Źle dobrana instytucja może znacząco obniżyć zdolność kredytową funkcjonariusza.

Doradca kredytowy Sulechów – wniosek

Dla służb mundurowych największą przewagą w 2026 roku jest stabilność, ale tylko dobrze przygotowany wniosek pozwala ją realnie przełożyć na korzystne warunki kredytu hipotecznego.

Jesli miezkasz w Żarach i potrzebujesz wsparcia w finansach to przeczytaj Finanse Żary!

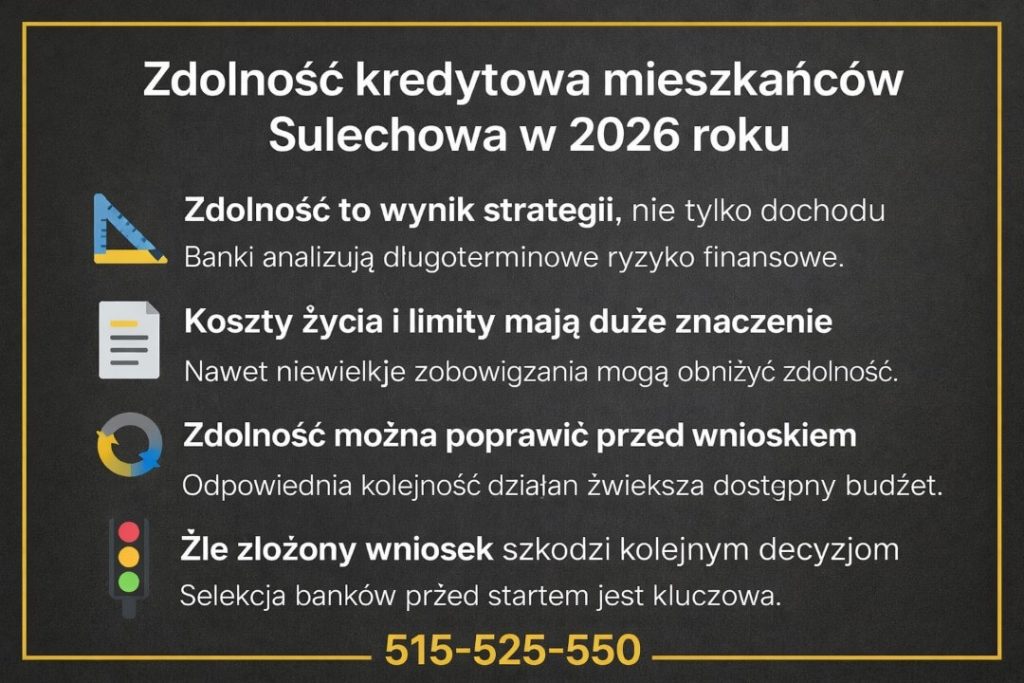

6. Zdolność kredytowa mieszkańców Sulechów – jak bank liczy ją w 2026 roku

Zdolność kredytowa w 2026 roku – dlaczego banki liczą ją inaczej niż wcześniej

Rok 2026 przynosi wyraźne zaostrzenie metod oceny zdolności kredytowej. Banki nie ograniczają się już do prostego zestawienia dochodów i rat, lecz analizują stabilność finansową w długim horyzoncie, odporność budżetu domowego na wzrost kosztów oraz ryzyka charakterystyczne dla danej lokalizacji. Dla mieszkańców Sulechowa oznacza to, że dwie osoby o identycznych dochodach mogą otrzymać zupełnie różne decyzje – w zależności od formy zatrudnienia, rodzaju nieruchomości i historii finansowej.

Co bank bierze pod uwagę przy liczeniu zdolności kredytowej

W 2026 roku kluczowe znaczenie ma przewidywalność dochodu. Umowa o pracę na czas nieokreślony jest nadal najlepiej oceniana, jednak działalność gospodarcza, kontrakty B2B czy dochody walutowe również mogą zostać zaakceptowane – pod warunkiem odpowiedniej historii wpływów. Banki przykładają też większą wagę do kosztów utrzymania, liczby osób w gospodarstwie domowym oraz aktualnych zobowiązań. Nawet niewielkie limity kart kredytowych czy odroczone płatności mogą obniżyć zdolność bardziej niż w latach poprzednich.

Jak realnie poprawić zdolność kredytową przed złożeniem wniosku

Najczęstszym błędem popełnianym w 2026 roku jest składanie wniosku bez wcześniejszej optymalizacji finansów. W praktyce niewielkie zmiany, takie jak redukcja limitów, odpowiednie zaplanowanie okresu kredytowania czy właściwy dobór banku do profilu klienta, potrafią znacząco zwiększyć dostępny budżet kredytowy. Kluczowa jest również kolejność działań – źle złożony wniosek w jednym banku może utrudnić dalsze starania w kolejnych instytucjach.

Kredyt hipoteczny Sulechów – zdolność kredytowa 2026

| Obszar analizy | Jak bank ocenia w 2026 roku | Wpływ na decyzję |

| Dochód | Stabilność i powtarzalność | Podstawa zdolności |

| Forma zatrudnienia | Umowa, działalność, kontrakt | Różna waga punktowa |

| Koszty utrzymania | Realne wydatki gospodarstwa | Obniżenie dostępnej raty |

| Zobowiązania | Kredyty, limity, raty 0% | Często kluczowy czynnik |

| Historia kredytowa | BIK i regularność spłat | Wiarygodność klienta |

| Wiek kredytobiorcy | Okres kredytowania | Maksymalna kwota |

| Waluta dochodu | PLN vs. EUR | Dodatkowe bufory |

| Lokalizacja nieruchomości | Rynek lokalny | Ocena ryzyka |

| Wkład własny | Im wyższy, tym lepiej | Lepsze warunki |

| Liczba wniosków | Historia zapytań | Ryzyko odmowy |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku banki coraz częściej stosują tzw. bufory bezpieczeństwa. Oznacza to, że nawet przy obecnej racie możliwej do udźwignięcia, bank celowo obniża maksymalną kwotę kredytu, zakładając wzrost kosztów życia w przyszłości.

Doradca kredytowy Sulechów – wniosek

Zdolność kredytowa nie jest stałą wartością. W 2026 roku to efekt strategii, przygotowania i właściwego wyboru banku. Mieszkańcy Sulechowa, którzy analizują swoją sytuację przed złożeniem wniosku, mają zdecydowanie większe szanse na bezpieczny i korzystny kredyt hipoteczny.

Drogi czytelniku jesteś żołnierzem? Pracujesz w Świętoszowie? Przeczytaj nasz artykuł kredyt hipoteczny dla żołnierzy Świętoszów!

7. Kredyt hipoteczny w 2026 roku – mieszkanie, dom i budowa.

Kredyt hipoteczny na mieszkanie w Sulechowie – stabilny wybór w 2026 roku

Zakup mieszkania pozostaje w 2026 roku najczęściej finansowanym celem kredytu hipotecznego w Sulechowie. Banki preferują lokale mieszkalne ze względu na ich przewidywalną wartość, płynność sprzedaży oraz prostszą analizę prawną. Najkorzystniej oceniane są mieszkania o uregulowanym stanie prawnym, z księgą wieczystą wolną od obciążeń oraz jasnym udziałem w gruncie. W praktyce oznacza to szybszą decyzję kredytową i mniejsze ryzyko dodatkowych warunków. Różnice pojawiają się między rynkiem wtórnym a pierwotnym – przy deweloperach banki zwracają uwagę na etap inwestycji i harmonogram płatności, a przy rynku wtórnym na standard techniczny i rok budowy.

Kredyt hipoteczny Sulechów na mieszkanie – kluczowe kryteria banków (2026)

| Element | Jak bank ocenia | Znaczenie |

| Rynek | Pierwotny / wtórny | Inne procedury |

| Stan prawny | Księga wieczysta | Warunek wypłaty |

| Lokalizacja | Centrum / osiedla | Wpływ na wycenę |

| Standard | Do zamieszkania | Mniej ryzyk |

| Wkład własny | 10-20% | Lepsze warunki |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku bank może zakwestionować cenę mieszkania, jeśli odbiega ona od lokalnych transakcji – nawet przy umowie przedwstępnej.

Doradca kredytowy Sulechów – wniosek

Kredyt na mieszkanie to najszybsza i najbardziej przewidywalna forma finansowania w Sulechowie, pod warunkiem właściwego doboru banku do konkretnego lokalu.

Kredyt hipoteczny na zakup domu w Sulechowie – więcej swobody, więcej analizy

Zakup domu w 2026 roku wymaga od banku znacznie szerszej analizy niż mieszkanie. Oceniany jest nie tylko sam budynek, ale również działka, dostęp do drogi publicznej, media oraz zgodność z miejscowym planem lub decyzją o warunkach zabudowy. W Sulechowie wiele domów to nieruchomości starsze, co oznacza dodatkowe pytania o stan techniczny i koszty modernizacji. Banki częściej wymagają wyższego wkładu własnego lub zastrzegają środki na prace remontowe. Kluczowe znaczenie ma poprawnie przygotowany operat szacunkowy oraz komplet dokumentów jeszcze przed złożeniem wniosku.

Kredyt hipoteczny Sulechów na dom – najważniejsze elementy oceny (2026)

| Element | Ocena banku | Skutek |

| Rok budowy | Starszy = większe ryzyko | Dodatkowe warunki |

| Działka | Status i dostęp | Akceptacja zabezpieczenia |

| Media | Uregulowane | Szybsza decyzja |

| Standard | Zamieszkały / do remontu | Wpływ na kwotę |

| Wkład własny | Często wyższy | Ograniczenie ryzyka |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku brak formalnego dostępu do drogi publicznej jest jedną z najczęstszych przyczyn wstrzymania kredytu na dom.

Doradca kredytowy Sulechów – wniosek

Kredyt na dom wymaga strategii i wcześniejszej analizy nieruchomości – improwizacja na tym etapie niemal zawsze kończy się opóźnieniami.

Kredyt hipoteczny na budowę domu – proces rozłożony w czasie

Budowa domu finansowana kredytem hipotecznym w 2026 roku to proces wieloetapowy, w którym bank wypłaca środki w transzach, zgodnie z postępem prac. Kluczowe znaczenie ma kosztorys, harmonogram budowy oraz prawidłowy status działki. Banki dokładnie weryfikują pozwolenie na budowę, projekt oraz źródła wkładu własnego, którym często jest sama działka. Każde odstępstwo od harmonogramu może wpłynąć na terminy wypłat, dlatego planowanie i rezerwa finansowa są niezbędne. W Sulechowie szczególną uwagę zwraca się na uzbrojenie terenu i dostęp do infrastruktury.

Kredyt hipoteczny Sulechów na budowę – jak patrzy bank w 2026 roku

| Etap | Co sprawdza bank | Znaczenie |

| Działka | Własność i przeznaczenie | Podstawa zabezpieczenia |

| Projekt | Zgodność z przepisami | Akceptacja budowy |

| Kosztorys | Realność kosztów | Wysokość transz |

| Harmonogram | Terminy etapów | Ciągłość wypłat |

| Kontrole | Postęp prac | Uruchomienie środków |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku banki coraz częściej wymagają dokumentowania wkładu własnego poniesionego przed uruchomieniem pierwszej transzy.

Doradca kredytowy Sulechów – wniosek

Kredyt na budowę domu to rozwiązanie dla osób gotowych na długoterminowy proces. Dobrze zaplanowany harmonogram i komplet dokumentów decydują o płynności finansowania.

8. Jak wygląda proces kredytu hipotecznego krok po kroku w 2026 roku

Kredyt hipoteczny w 2026 roku – proces, który wymaga planu

W 2026 roku uzyskanie kredytu hipotecznego nie jest już prostą sekwencją wizyt w banku. To proces wieloetapowy, w którym każdy krok wpływa na kolejny. Dla klientów z Sulechowa kluczowe znaczenie ma odpowiednia kolejność działań, ponieważ banki dokładniej weryfikują zarówno klienta, jak i nieruchomość. Błędy popełnione na początku – jeszcze przed złożeniem wniosku – mogą skutkować odmową lub koniecznością ponownego przechodzenia całej procedury w innym banku.

Analiza sytuacji finansowej i wybór strategii

Pierwszym etapem w 2026 roku jest szczegółowa analiza dochodów, zobowiązań oraz planów klienta. Na tym etapie określa się realną zdolność kredytową, możliwy okres kredytowania oraz wstępny budżet zakupu lub budowy. To moment, w którym decyduje się, czy lepszym rozwiązaniem będzie kredyt na mieszkanie, dom czy budowę, a także które banki w ogóle mają sens w danej sytuacji. Pominięcie tego kroku prowadzi często do składania wniosków „w ciemno”.

Wniosek kredytowy i analiza banku

Po wyborze banku przygotowywany jest kompletny wniosek kredytowy wraz z dokumentami klienta i nieruchomości. W 2026 roku banki szczególną uwagę zwracają na spójność danych – nawet drobne rozbieżności mogą wydłużyć analizę. Następnie bank zleca wycenę nieruchomości i przeprowadza wewnętrzną ocenę ryzyka. To etap, na którym najczęściej pojawiają się dodatkowe pytania lub warunki, takie jak uzupełnienie wkładu własnego czy zmiana parametrów kredytu.

Decyzja kredytowa, umowa i uruchomienie środków

Po uzyskaniu decyzji kredytowej następuje etap jej szczegółowego omówienia. W 2026 roku kluczowe jest sprawdzenie zgodności decyzji z późniejszą umową kredytową. Po podpisaniu dokumentów i ustanowieniu zabezpieczeń bank uruchamia środki – jednorazowo przy zakupie lub w transzach przy budowie. Dopiero ten moment oznacza faktyczne zakończenie procesu, który od pierwszej analizy może trwać od kilku tygodni do kilku miesięcy.

Proces kredytu hipotecznego 2026 – etapy i ich znaczenie

| Etap | Co się dzieje | Dlaczego to ważne |

| Analiza finansowa | Ocena dochodów i zobowiązań | Określenie realnego budżetu |

| Strategia kredytowa | Wybór celu i banku | Minimalizacja ryzyka odmowy |

| Kompletowanie dokumentów | Klient i nieruchomość | Sprawna analiza banku |

| Złożenie wniosku | Oficjalny start procedury | Początek decyzji |

| Analiza banku | Ocena zdolności i zabezpieczenia | Kluczowy moment |

| Operat szacunkowy | Wycena nieruchomości | Wysokość kredytu |

| Decyzja kredytowa | Warunki finansowania | Podstawa umowy |

| Podpisanie umowy | Finalizacja formalna | Zabezpieczenie interesów |

| Uruchomienie środków | Wypłata kredytu | Realizacja celu |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku banki coraz częściej wstrzymują uruchomienie kredytu do momentu pełnej zgodności dokumentów notarialnych z decyzją kredytową. Nawet drobna różnica w zapisach może opóźnić wypłatę środków.

Doradca kredytowy Sulechów – wniosek

Proces kredytu hipotecznego w 2026 roku wymaga konsekwencji i kontroli na każdym etapie. Najbezpieczniejsze są te kredyty, które od początku mają jasno określoną strategię i właściwie dobrany bank – bez improwizacji i zbędnych korekt po drodze.

Mieszkańcu Kożuchowa obsługujemy również i Twoje miasto? przeczytaj nasz artykuł doradca kredytowy Kożuchów!

9. Dlaczego doradca kredytowy to realna oszczędność w 2026 roku

Kredyt hipoteczny bez doradcy – pozorna samodzielność, realne koszty

W 2026 roku wiele osób nadal wychodzi z założenia, że samodzielne przejście procesu kredytowego pozwoli „zaoszczędzić na pośredniku”. W praktyce najczęściej kończy się to wyborem pierwszej akceptowalnej oferty, bez pełnej analizy kosztów długoterminowych. Bank nie ma obowiązku informować klienta o alternatywnych rozwiązaniach, a konsultant w oddziale reprezentuje interes instytucji, nie kredytobiorcy. Efektem są wyższe marże, droższe ubezpieczenia oraz zapisy umowne, które przez lata generują niepotrzebne koszty.

Doradca kredytowy jako negocjator, analityk i filtr ryzyka

Rola doradcy kredytowego w 2026 roku znacząco wykracza poza porównanie rat. To osoba, która analizuje sytuację klienta, wybiera banki z realną szansą na decyzję pozytywną i przygotowuje porównanie uwzględniające pełny koszt kredytu. Doradca eliminuje oferty ryzykowne, negocjuje warunki i wskazuje rozwiązania, które banki rzadko proponują samodzielnie. Dzięki temu klient nie testuje rynku na własnej historii kredytowej i nie traci czasu na procedury zakończone odmową.

Realne oszczędności, które widać dopiero po latach

Największą wartością współpracy z doradcą kredytowym w Sulechowie nie jest sama decyzja kredytowa, lecz to, co dzieje się później. Niższa marża, krótszy okres ubezpieczeń pomostowych, brak zbędnych produktów dodatkowych oraz możliwość wcześniejszej spłaty bez wysokich prowizji – to elementy, które w perspektywie 20-30 lat oznaczają dziesiątki tysięcy złotych oszczędności. W 2026 roku różnice między pozornie podobnymi ofertami są większe niż kiedykolwiek wcześniej.

Spokój, bezpieczeństwo i kontrola nad procesem

Marketing banków skupia się na prostocie, jednak rzeczywistość kredytowa w 2026 roku jest złożona. Doradca kredytowy przejmuje na siebie ciężar analizy dokumentów, kontaktów z bankami i pilnowania terminów. Klient otrzymuje jasne informacje, konkretne rekomendacje i poczucie kontroli nad jedną z najważniejszych decyzji finansowych w życiu. To nie jest koszt – to inwestycja w bezpieczeństwo.

Kredyt hipoteczny Sulechów – co daje współpraca z doradcą kredytowym

| Obszar | Bez doradcy | Z doradcą |

| Wybór banku | Przypadkowy lub reklamowy | Dopasowany do klienta |

| Marża i koszty | Standardowe | Często negocjowane |

| Ubezpieczenia | Narzucone | Ograniczone do minimum |

| Ryzyko odmowy | Wysokie | Zminimalizowane |

| Czas procesu | Wydłużony | Skrócony |

| Analiza umowy | Pobierz i podpisz | Sprawdzona i omówiona |

| Bezpieczeństwo | Pozorne | Realne i długoterminowe |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku większość doradców kredytowych otrzymuje wynagrodzenie od banku, a nie od klienta. Oznacza to, że klient zyskuje dostęp do wiedzy i negocjacji bez dodatkowych kosztów po swojej stronie.

Doradca kredytowy Sulechów – wniosek

Doradca kredytowy to nie koszt, lecz realna oszczędność – finansowa, czasowa i psychiczna. W 2026 roku najdroższe kredyty to te, które zostały wybrane szybko, bez porównania i bez pełnego zrozumienia konsekwencji.

10. Najczęstsze błędy przy kredycie hipotecznym w 2026 roku

Kredyt hipoteczny bez strategii – najprostsza droga do kosztownych pomyłek

W 2026 roku największym błędem przy zaciąganiu kredytu hipotecznego nie jest brak zdolności kredytowej, lecz brak planu. Klienci z Sulechowa bardzo często rozpoczynają proces od wizyty w pierwszym banku lub od symulacji internetowej, traktując ją jako realną ofertę. W efekcie podejmują decyzje w oparciu o niepełne dane, nie znając konsekwencji zapisów umownych, kosztów dodatkowych ani realnych szans na pozytywną decyzję. Doradca kredytowy eliminuje ten chaos już na starcie, porządkując proces i wskazując właściwą kolejność działań.

Składanie wniosków „na próbę” i nieświadome obniżanie swojej pozycji

Jednym z najczęstszych błędów w 2026 roku jest składanie wielu wniosków kredytowych bez wcześniejszej selekcji banków. Każde zapytanie kredytowe pozostawia ślad w historii klienta i może obniżyć jego wiarygodność w kolejnych instytucjach. Doradca kredytowy działa jak filtr – wybiera tylko te banki, które realnie pasują do profilu klienta i nieruchomości w Sulechowie. Dzięki temu klient nie „testuje” rynku na własnym BIK-u i nie traci czasu na procedury zakończone odmową.

Niedocenianie znaczenia umowy i kosztów długoterminowych

Wielu kredytobiorców skupia się wyłącznie na wysokości pierwszej raty, pomijając zapisy dotyczące marży, ubezpieczeń, wcześniejszej spłaty czy zmian oprocentowania. To błąd, który w 2026 roku może kosztować dziesiątki tysięcy złotych w całym okresie kredytowania. Doradca kredytowy analizuje umowę przed podpisaniem, wskazuje ryzykowne zapisy i porównuje je z innymi ofertami, dzięki czemu decyzja nie opiera się na emocjach, lecz na realnych danych.

Niewłaściwy wybór banku do konkretnej nieruchomości

Banki w 2026 roku bardzo różnie podchodzą do mieszkań, domów i budowy domu. Klient, który wybiera bank bez uwzględnienia lokalnego rynku Sulechowa, często spotyka się z obniżoną wyceną lub dodatkowymi warunkami. Doradca kredytowy zna praktykę decyzyjną banków i potrafi dopasować instytucję do rodzaju nieruchomości, co znacząco ogranicza ryzyko opóźnień i negatywnych niespodzianek.

Najczęstsze błędy kredytowe w 2026 roku i rola doradcy

| Błąd klienta | Skutek | Jak pomaga doradca kredytowy |

| Brak analizy zdolności | Odmowa kredytu | Realna ocena możliwości |

| Wiele wniosków naraz | Spadek wiarygodności | Selekcja banków |

| Wybór po racie | Wysoki koszt całkowity | Porównanie pełnych ofert |

| Ignorowanie umowy | Ryzykowne zapisy | Analiza dokumentów |

| Zły bank do nieruchomości | Obniżona wycena | Dopasowanie instytucji |

| Brak planu | Chaos i stres | Kontrola procesu |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku banki coraz częściej wymieniają się informacjami o historii zapytań kredytowych. Jeden źle złożony wniosek może wpłynąć na decyzje w kilku instytucjach jednocześnie.

Doradca kredytowy Sulechów – wniosek

Najtańsze kredyty hipoteczne to nie te, które wyglądają najlepiej w reklamie, lecz te, w których udało się uniknąć błędów na etapie wyboru banku i podpisywania umowy. W 2026 roku rola doradcy kredytowego polega przede wszystkim na ochronie klienta przed decyzjami, których skutki odczuwa się przez kolejne dekady.

11. FAQ – doradca kredytowy Sulechów

Tak, bank analizuje ciągłość i stabilność zatrudnienia. W praktyce sprawdzany jest okres od 6 do nawet 24 miesięcy wstecz, w zależności od formy dochodu. Częste zmiany pracy lub przerwy mogą obniżyć zdolność kredytową, nawet przy wysokich aktualnych zarobkach.

Tak, ale wymaga ponownej analizy banku. Decyzja kredytowa jest wydawana na konkretną nieruchomość i jej parametry. Zmiana mieszkania, domu lub działki może oznaczać nową wycenę, aneks do decyzji albo całkowitą zmianę warunków kredytu.

Nie zawsze. Choć nadpłata skraca okres kredytowania, część umów zawiera prowizje lub ograniczenia w pierwszych latach. Kluczowe jest sprawdzenie zapisów umowy oraz strategii nadpłat, aby realnie obniżyć koszt kredytu, a nie tylko ratę.

Tak, ale w ograniczonym zakresie. W 2026 roku banki rzadziej zmieniają decyzje samodzielnie, jednak przy odpowiednim uzasadnieniu możliwa jest korekta marży, ubezpieczeń lub harmonogramu. Największe szanse daje wcześniejsze przygotowanie i porównanie konkurencyjnych ofert.

12. Skontaktuj się z nami

Decyzja, która zaczyna się od rozmowy

Kredyt hipoteczny w 2026 roku to jedna z najważniejszych decyzji finansowych w życiu. Niezależnie od tego, czy planujesz zakup mieszkania, domu, czy budowę – kluczowe jest pierwsze, dobrze poprowadzone spotkanie. Kontakt z doradcą kredytowym pozwala uporządkować cele, ocenić realne możliwości i zaplanować bezpieczną ścieżkę działania. Już na starcie eliminowane są banki i rozwiązania, które nie pasują do Twojej sytuacji lub rynku nieruchomości w Sulechowie.

Indywidualne podejście zamiast schematów

Każdy klient ma inną historię finansową, inny rodzaj dochodu i inne plany. Dlatego w 2026 roku skuteczna pomoc nie polega na wysłaniu „oferty dnia”, lecz na przygotowaniu spersonalizowanego porównania banków i strategii kredytowej. Podczas kontaktu analizowane są dokumenty, zdolność kredytowa, nieruchomość oraz możliwe ryzyka. Dzięki temu decyzje podejmowane są świadomie, bez presji czasu i bez kosztownych korekt w trakcie procesu.

Wsparcie od pierwszego telefonu do uruchomienia kredytu

Kontakt to nie jednorazowa konsultacja. To rozpoczęcie współpracy, w ramach której doradca prowadzi klienta przez cały proces: od analizy, przez wniosek i decyzję, aż po podpisanie umowy i wypłatę środków. W 2026 roku szczególnie ważne jest bieżące reagowanie na pytania banku, zmiany wymagań i terminy. Klient zyskuje spokój, oszczędność czasu i pewność, że jego interes jest odpowiednio chroniony.

Jak wygląda współpraca po kontakcie w 2026 roku

| Etap | Co otrzymujesz | Korzyść |

| Pierwsza rozmowa | Wstępna analiza sytuacji | Jasność możliwości |

| Strategia kredytowa | Dobór banków i rozwiązań | Mniejsze ryzyko |

| Porównanie ofert | Pełne zestawienie kosztów | Realna oszczędność |

| Wniosek kredytowy | Kompletną dokumentację | Sprawna decyzja |

| Umowa i wypłata | Kontrolę zapisów i terminów | Bezpieczeństwo |

Warto wiedzieć – kredyt hipoteczny Sulechów

W 2026 roku pierwsza rozmowa z doradcą kredytowym nie zobowiązuje do zaciągnięcia kredytu. Jej celem jest ocena sytuacji i wskazanie najlepszej drogi – nawet jeśli oznacza to odłożenie decyzji w czasie.

Doradca kredytowy Sulechów – wniosek

Najlepsze kredyty hipoteczne nie zaczynają się od wniosku, lecz od dobrze poprowadzonej rozmowy. W 2026 roku kontakt z doradcą to najprostszy sposób, aby uniknąć błędów, stresu i niepotrzebnych kosztów, a jednocześnie świadomie przejść przez cały proces finansowania nieruchomości w Sulechowie.

Jeżeli planujesz kredyt hipoteczny w Sulechowie w 2026 roku, pierwszy krok to decyzja o tym, by zrobić to bezpiecznie i z pełną kontrolą. Kontakt jest początkiem tej drogi.