SPOTKAJMY SIE:

PRACUJEMY MOBILNIE U KLIENTA I ZDALNIE

Spis treści:

- 1. Kredyt hipoteczny EUR – czy to nadal bezpieczna decyzja w 2026 roku?

- 2. Czym jest kredyt hipoteczny w EUR i kto realnie może z niego skorzystać?

- 3. Kredyt hipoteczny w EUR a zdolność kredytowa 2026 – jak banki liczą ryzyko?

- 4. Kiedy kredyt hipoteczny EUR ma sens finansowy, a kiedy jest błędem?

- 5. Ryzyko kursowe przy kredycie hipotecznym EUR – fakty, mity i realne zabezpieczenia

- 6. Kredyt hipoteczny EUR bez wkładu własnego – czy to możliwe w praktyce?

- 7. Kredyt hipoteczny EUR vs PLN – porównanie z perspektywy doradcy i prawnika

- 8. Rola doradcy kredytowego przy kredycie hipotecznym w EUR – Twoja przewaga negocjacyjna

- 9. Wsparcie prawnika w kredycie hipotecznym w EUR – bezpieczeństwo, którego bank nie daje

- 10. Kredyt na mieszkanie, dom lub budowę domu w EUR – różnice, o których musisz wiedzieć

- 11. Procedura kredytu hipotecznego w EUR krok po kroku – bez stresu i bez bankowych pułapek

- 12. Koszty kredytu hipotecznego w EUR – gdzie naprawdę tracą pieniądze klienci?

- 13. Najczęstsze błędy przy kredycie hipotecznym w EUR – jak ich uniknąć w 2026 roku

- 14. Czy kredyt hipoteczny w EUR jest dla Ciebie?

- 15. FAQ – kredyt hipoteczny EUR

- 16. Skontaktuj się z nami – kredyt hipoteczny EUR bez ryzyka

1. Kredyt hipoteczny EUR – czy to nadal bezpieczna decyzja w 2026 roku?

Rosnące wątpliwości wokół kredytu hipotecznego w EUR

Kredyt hipoteczny EUR od lat budzi silne emocje. Z jednej strony realna szansa na wyższą zdolność kredytową i lepsze warunki finansowania, z drugiej – obawy związane z ryzykiem kursowym, zmiennością gospodarki oraz doświadczeniami z przeszłości. W 2026 roku te pytania wracają ze zdwojoną siłą, bo sytuacja rynkowa jest bardziej złożona niż kiedykolwiek wcześniej. Klienci coraz częściej pytają nie „czy się da”, ale czy to na pewno bezpieczne i rozsądne w długim horyzoncie.

Dlaczego klienci boją się kredytu hipotecznego w euro

Najczęstszy lęk dotyczy nie samej raty, lecz przyszłości. Co stanie się, jeśli kurs euro wzrośnie? Czy bank zabezpieczy interes klienta, czy wyłącznie swój? Czy dochody w EUR faktycznie chronią przed ryzykiem, czy to tylko marketingowy slogan? Te obawy są uzasadnione – zwłaszcza gdy decyzja kredytowa podejmowana jest bez wsparcia eksperta, który potrafi spojrzeć jednocześnie finansowo i prawnie.

Bezpieczeństwo kredytu hipotecznego EUR zaczyna się od właściwej analizy

Kredyt hipoteczny w EUR w 2026 roku może być bezpieczny, ale nie jest rozwiązaniem uniwersalnym. Kluczowe znaczenie ma źródło dochodu, stabilność zatrudnienia, konstrukcja umowy kredytowej oraz sposób zabezpieczenia ryzyka walutowego. Jako doradca kredytowy i prawnik wiem, że największym zagrożeniem nie jest waluta sama w sobie, lecz źle dobrany kredyt i brak negocjacji zapisów umownych. To właśnie na tym etapie klienci tracą najwięcej – często nie zdając sobie z tego sprawy.

Kredyt hipoteczny EUR – ryzyko kontrolowane, a nie hazard

Wbrew obiegowym opiniom, kredyt hipoteczny EUR nie musi oznaczać hazardu finansowego. Przy odpowiedniej strukturze finansowania, właściwej ocenie zdolności kredytowej 2026 oraz analizie prawnej umowy, ryzyko można realnie ograniczyć, a w wielu przypadkach wręcz zneutralizować. Rolą eksperta jest nie tylko znalezienie kredytu, ale przede wszystkim ochrona interesów klienta na lata.

Kredyt hipoteczny EUR – kluczowe czynniki bezpieczeństwa (porównanie)

| Obszar analizy | Samodzielna decyzja klienta | Wsparcie doradcy i prawnika |

| Ocena ryzyka kursowego | Oparta na intuicji | Analiza scenariuszy i zabezpieczeń |

| Zdolność kredytowa 2026 | Kalkulatory online | Realne algorytmy bankowe |

| Zapisy umowy | Akceptacja wzoru banku | Negocjacja i korekta klauzul |

| Bezpieczeństwo prawne | Brak weryfikacji | Analiza ryzyk prawnych |

| Spokój długoterminowy | Niepewność | Kontrola i przewidywalność |

Warto wiedzieć – kredyt hipoteczny EUR

Dochód w euro nie gwarantuje automatycznie bezpieczeństwa przy kredycie hipotecznym EUR. Kluczowe są zapisy umowy dotyczące przeliczeń walutowych, zabezpieczeń oraz procedur w sytuacjach nadzwyczajnych – to właśnie tam kryje się największe ryzyko lub realna ochrona klienta.

Wniosek doradcy kredytowego od EUR

Kredyt hipoteczny EUR w 2026 roku może być bezpiecznym i opłacalnym rozwiązaniem, ale wyłącznie wtedy, gdy decyzja opiera się na rzetelnej analizie finansowej i prawnej, a nie na obietnicach czy porównywarkach. Największym błędem jest traktowanie euro jako problemu – prawdziwym problemem jest brak eksperckiego wsparcia na etapie wyboru i negocjacji kredytu.

Jeśli pracujesz w Polsce i zarabiasz w PLN to mamy dla Ciebie propozycję „zwykłego” kredytu hipotecznego!

2. Czym jest kredyt hipoteczny w EUR i kto realnie może z niego skorzystać?

Kredyt hipoteczny EUR jako narzędzie, a nie uniwersalne rozwiązanie

Kredyt hipoteczny w EUR to finansowanie zakupu, budowy lub refinansowania nieruchomości, w którym walutą zobowiązania jest euro, a nie złoty. W praktyce oznacza to inne zasady liczenia zdolności kredytowej, odmienną ocenę ryzyka oraz zupełnie inną konstrukcję umowy. To nie jest „lepsza” ani „gorsza” wersja kredytu w PLN – to narzędzie, które działa wyłącznie wtedy, gdy jest użyte w odpowiednich warunkach.

Kto rzeczywiście kwalifikuje się do kredytu hipotecznego w euro

Najczęściej z kredytu hipotecznego EUR korzystają osoby osiągające stabilne dochody w euro, pracujące za granicą lub dla zagranicznych podmiotów. Kluczowe nie jest jednak samo źródło waluty, lecz ciągłość, przewidywalność i forma zatrudnienia. Banki w 2026 roku przykładają ogromną wagę do historii dochodu, okresu zatrudnienia oraz odporności finansowej klienta na zmiany rynkowe. Właśnie dlatego wiele wniosków odpada nie z powodu waluty, ale z powodu nieprawidłowej prezentacji sytuacji finansowej.

Kredyt hipoteczny EUR a realna dostępność dla klientów

Wbrew mitom, kredyt hipoteczny w EUR nie jest zarezerwowany wyłącznie dla wąskiej grupy klientów. Mogą z niego skorzystać również osoby prowadzące działalność gospodarczą, kontraktorzy, kierowcy międzynarodowi czy specjaliści IT – pod warunkiem, że ich dochód jest odpowiednio udokumentowany i właściwie zaprezentowany w procesie kredytowym. Różnica polega na tym, że bez wsparcia eksperta wiele takich przypadków zostaje błędnie ocenionych już na starcie.

Kredyt hipoteczny EUR – kto ma realne szanse w 2026 roku

| Kryterium | Wysokie szanse | Ograniczone szanse | Brak szans bez optymalizacji |

| Waluta dochodu | EUR, stałe wpływy | Mieszane waluty | PLN bez powiązania z EUR |

| Forma zatrudnienia | Umowa o pracę / kontrakt | Działalność krótko prowadzona | Niestabilne umowy |

| Staż dochodu | 12-24 miesiące | 6-12 miesięcy | Poniżej 6 miesięcy |

| Historia kredytowa | Czysta, bez zaległości | Drobne opóźnienia | Negatywne wpisy BIK/KRD |

| Wkład własny | 10-20% lub alternatywy | Minimalny | Brak bez wsparcia eksperta |

| Dokumentacja | Pełna i spójna | Częściowa | Nieuporządkowana |

Warto wiedzieć – kredyt hipoteczny EUR

Kredyt hipoteczny EUR bywa odrzucany nie dlatego, że klient „się nie kwalifikuje”, lecz dlatego, że jego sytuacja została źle przedstawiona. Odpowiednia struktura wniosku i kolejność działań potrafią diametralnie zmienić decyzję kredytową.

Wniosek doradcy kredytowego od EUR

Kredyt hipoteczny w euro nie jest dla każdego, ale dla wielu osób jest niedostępny wyłącznie pozornie. Różnicę między decyzją negatywną a pozytywną bardzo często stanowi doświadczenie doradcy, który rozumie zarówno algorytmy bankowe, jak i konsekwencje prawne zapisów umowy.

Pamiętaj – bardzo ważne jest profesjonalne wsparcie przy ubieganiu się o kredyt hipoteczny! Przeczytaj nasz artykuł doradca kredytowy!

3. Kredyt hipoteczny w EUR a zdolność kredytowa 2026 – jak banki liczą ryzyko?

Zdolność kredytowa w EUR to algorytm, nie suma wpływów

Jednym z największych błędów popełnianych przez klientów jest przekonanie, że wysoki dochód w euro automatycznie oznacza wysoką zdolność kredytową. W 2026 roku banki liczą zdolność kredytową w EUR w oparciu o zaawansowane algorytmy ryzyka, które uwzględniają nie tylko kwotę wpływów, ale również ich stabilność, powtarzalność, historię oraz odporność na zmiany kursowe. To właśnie dlatego dwie osoby z identycznym dochodem mogą otrzymać zupełnie różne decyzje kredytowe.

Jak banki analizują dochód w euro w 2026 roku

Dochód w EUR podlega dodatkowym buforom bezpieczeństwa. Banki stosują przeliczenia, symulacje wzrostu kursu oraz testy odporności finansowej gospodarstwa domowego. Oznacza to, że nawet przy stabilnym zatrudnieniu, część dochodu bywa „odcinana” na potrzeby kalkulacji zdolności. Klient, który nie zna tych mechanizmów, często jest zaskoczony, że jego zdolność kredytowa jest niższa, niż się spodziewał.

Co najbardziej obniża zdolność kredytową przy kredycie hipotecznym EUR

Największy wpływ mają drobne zobowiązania finansowe: limity na kartach, debety, leasingi, raty zakupowe czy niezamknięte linie kredytowe. W algorytmach bankowych te elementy potrafią obniżyć zdolność bardziej niż realna rata kredytu. Dodatkowo banki analizują koszty życia, strukturę rodziny oraz historię finansową, a każda niespójność w dokumentach działa na niekorzyść klienta.

Zdolność kredytowa 2026 a rola doradcy

Jako doradca kredytowy i prawnik wiem, że zdolność kredytowa nie jest wartością stałą – można ją legalnie i skutecznie zoptymalizować. Odpowiednia kolejność działań, zamknięcie zbędnych zobowiązań, korekta wpisów w BIK/KRD czy zmiana struktury wniosku potrafią znacząco zwiększyć szanse na kredyt hipoteczny w EUR. Kluczowe jest jednak to, aby te działania wykonać przed złożeniem wniosku, a nie po decyzji odmownej.

Kredyt hipoteczny EUR – co wpływa na zdolność kredytową w 2026 roku

| Element analizy | Wpływ na zdolność | Znaczenie praktyczne |

| Dochód w EUR | Wysoki, ale buforowany | Przeliczenia kursowe i testy ryzyka |

| Forma zatrudnienia | Bardzo wysoka | Stabilność ważniejsza niż wysokość |

| Staż dochodu | Wysoka | Minimum 12 miesięcy preferowane |

| Limity i karty | Bardzo wysoki | Często największy „złodziej” zdolności |

| Historia BIK/KRD | Krytyczna | Nawet drobne wpisy mają znaczenie |

| Koszty życia | Średnia | Zależna od struktury rodziny |

Warto wiedzieć – kredyt hipoteczny EUR

Kalkulator kredytu hipotecznego nie pokazuje realnej zdolności kredytowej w EUR. To jedynie orientacyjna symulacja, która nie uwzględnia algorytmów ryzyka stosowanych przez banki w 2026 roku.

Wniosek doradcy kredytowego od EUR

Zdolność kredytowa przy kredycie hipotecznym w EUR to obszar, w którym doświadczenie doradcy daje największą przewagę. Właściwe przygotowanie klienta przed złożeniem wniosku często decyduje o tym, czy kredyt będzie dostępny, tańszy i bezpieczny – albo czy w ogóle dojdzie do podpisania umowy.

Pamiętaj – jeśli nie masz czasu na kredyt hipoteczny to tzw. szybka gotówka może okazać się jedynym rozwiązaniem!

4. Kiedy kredyt hipoteczny EUR ma sens finansowy, a kiedy jest błędem?

Kredyt hipoteczny w EUR ma sens przede wszystkim wtedy, gdy waluta dochodu i waluta zobowiązania są spójne. Stabilne, długoterminowe wpływy w euro powodują, że rata kredytu nie jest uzależniona od wahań kursowych w takim stopniu jak przy dochodach w PLN. W takich przypadkach kredyt hipoteczny EUR bywa realnym narzędziem do zwiększenia zdolności kredytowej 2026 oraz uzyskania lepszych warunków finansowania nieruchomości.

Moment, w którym euro zaczyna działać przeciwko kredytobiorcy

Problem pojawia się wtedy, gdy euro jest traktowane wyłącznie jako sposób „na obejście” zdolności kredytowej. Kredyt hipoteczny EUR staje się błędem, gdy dochód w tej walucie jest nieregularny, krótkoterminowy lub zależny od zmiennych kontraktów. W takiej sytuacji ryzyko kursowe i ryzyko utraty dochodu kumulują się, a klient pozostaje z zobowiązaniem, którego realny koszt może wzrosnąć szybciej, niż zakładał.

Decyzja oparta na analizie, nie na obietnicy

Największym zagrożeniem nie jest sam kredyt hipoteczny w EUR, lecz decyzja podjęta bez pełnej analizy finansowej i prawnej. Banki nie biorą odpowiedzialności za długofalowe konsekwencje kursowe, a klient często dowiaduje się o ograniczeniach dopiero po podpisaniu umowy. Rolą doradcy i prawnika jest wskazanie momentu, w którym euro jest wsparciem – oraz tego, kiedy lepiej pozostać przy kredycie w PLN.

Kredyt hipoteczny EUR – kiedy to dobra, a kiedy zła decyzja

| Kryterium | Euro działa na korzyść | Euro staje się błędem |

| Waluta dochodu | Stały dochód w EUR | Dochód nieregularny |

| Stabilność pracy | Długoterminowa | Krótkie kontrakty |

| Cel kredytu | Zakup na lata | Ryzykowna inwestycja |

| Odporność budżetu | Wysoka | Brak bufora |

| Analiza umowy | Przeprowadzona | Pominięta |

Warto wiedzieć – kredyt hipoteczny EUR

Kredyt hipoteczny EUR bywa korzystny nawet wtedy, gdy rata początkowo jest wyższa niż w PLN – o ile eliminuje ryzyko walutowe po stronie dochodu, a umowa została właściwie zabezpieczona.

Wniosek doradcy kredytowego od EUR

Kredyt hipoteczny w euro ma sens tylko wtedy, gdy jest świadomym wyborem strategicznym, a nie reakcją na chwilową ofertę czy obietnicę wyższej zdolności. Najlepsze decyzje zapadają wtedy, gdy klient zna zarówno plusy, jak i granice tego rozwiązania – zanim złoży wniosek.

5. Ryzyko kursowe przy kredycie hipotecznym EUR – fakty, mity i realne zabezpieczenia

📞 Zadzwoń – +48 515 525 550! Nie opieraj decyzji na strachu ani mitach – poznaj realne ryzyka i sposoby ich kontrolowania z doradcą i prawnikiem w jednym.

Skąd naprawdę bierze się strach przed ryzykiem kursowym

Ryzyko kursowe przy kredycie hipotecznym w EUR jest najczęściej postrzegane przez pryzmat emocji, a nie faktów. Klienci pamiętają historie gwałtownych wzrostów rat i przenoszą je automatycznie na każdą walutę obcą. Tymczasem w 2026 roku konstrukcja kredytów hipotecznych w euro, sposób liczenia zdolności kredytowej oraz mechanizmy zabezpieczeń znacząco różnią się od rozwiązań znanych sprzed lat. Problem nie polega na istnieniu ryzyka, lecz na braku świadomości, jak to ryzyko działa i kiedy faktycznie zagraża budżetowi.

Fakty i mity dotyczące kredytu hipotecznego EUR

Najczęściej powielanym mitem jest przekonanie, że każda zmiana kursu euro automatycznie przekłada się na dramatyczny wzrost raty. W praktyce znaczenie ma relacja kursu do waluty dochodu, a nie sam poziom kursu. Dla osoby zarabiającej w EUR zmienność walutowa bywa neutralna, a czasem wręcz korzystna. Faktem natomiast jest to, że przy dochodach w PLN ryzyko kursowe wymaga dodatkowych zabezpieczeń i bardzo ostrożnej konstrukcji umowy.

Jak realnie ograniczyć ryzyko kursowe

Ryzyko kursowe można kontrolować, o ile zostanie uwzględnione już na etapie wyboru kredytu hipotecznego. Kluczowe znaczenie mają: odpowiedni bufor finansowy, zapisy umowy dotyczące przeliczeń walutowych, struktura raty oraz strategia reagowania na zmiany kursu. Jako prawnik zwracam szczególną uwagę na klauzule, które przerzucają całe ryzyko na klienta – to właśnie one decydują o bezpieczeństwie kredytu w długim terminie.

Ryzyko kursowe przy kredycie hipotecznym EUR – porównanie podejść

| Obszar | Brak zabezpieczenia | Świadome zarządzanie ryzykiem |

| Waluta dochodu | PLN bez bufora | EUR lub dochód zabezpieczony |

| Konstrukcja umowy | Standard bankowy | Negocjowane zapisy |

| Przeliczenia walutowe | Jednostronne | Jasno określone |

| Bufor finansowy | Brak rezerwy | Rezerwa 6-12 miesięcy |

| Reakcja na wzrost kursu | Panika | Zaplanowany scenariusz |

| Bezpieczeństwo długoterminowe | Niskie | Wysokie |

Warto wiedzieć – kredyt hipoteczny EUR

Największym zagrożeniem w kredycie hipotecznym EUR nie jest wzrost kursu, lecz brak zapisów umożliwiających klientowi reakcję na zmiany rynkowe. To umowa, a nie rynek, decyduje o skali ryzyka.

Wniosek doradcy kredytowego od EUR

Ryzyko kursowe w kredycie hipotecznym w euro nie powinno być powodem do rezygnacji, ale sygnałem do dokładnej analizy. Przy właściwym przygotowaniu finansowym i prawnym euro przestaje być zagrożeniem, a staje się kontrolowanym elementem strategii kredytowej.

Mieszkańcu Żagania chcesz kupić swoje mieszkanie? Przeczytaj nasz artykuł kredyt hipoteczny Żagań!

6. Kredyt hipoteczny EUR bez wkładu własnego – czy to możliwe w praktyce?

Brak gotówki nie zawsze oznacza brak możliwości

Kredyt hipoteczny w EUR bez wkładu własnego bywa uznawany za nierealny. W praktyce 2026 roku kluczowe jest nie to, czy posiadasz gotówkę, lecz jak zabezpieczony jest kredyt i jaka jest struktura ryzyka. Banki wymagają zabezpieczenia, a niekoniecznie wyłącznie klasycznego wkładu pieniężnego. To otwiera pole do rozwiązań, które – przy odpowiednim przygotowaniu – pozwalają sfinansować zakup lub budowę nieruchomości także bez własnych środków.

Alternatywne zabezpieczenia zamiast wkładu

W praktyce najczęściej stosowane są zabezpieczenia w postaci dodatkowej nieruchomości, odpowiedniej konstrukcji kredytu (np. etapowanie), poręczeń lub czasowych buforów bezpieczeństwa. Przy dochodach w EUR znaczenie ma również stabilność i przewidywalność wpływów, które obniżają postrzegane ryzyko banku. Rolą doradcy jest dobranie takiej struktury, która spełnia wymogi bankowe, a jednocześnie nie przerzuca nadmiernego ryzyka na klienta.

Kiedy „bez wkładu” staje się pułapką

Największym błędem jest próba uzyskania kredytu hipotecznego EUR bez wkładu własnego bez analizy prawnej umowy. Często brak gotówki kompensowany jest zapisami, które zwiększają koszt kredytu lub ograniczają elastyczność w przyszłości. Klient widzi cel – zakup nieruchomości – ale nie dostrzega konsekwencji, które ujawniają się dopiero po kilku latach. Właśnie dlatego decyzja powinna być poprzedzona oceną ryzyka, a nie presją czasu.

Kredyt hipoteczny EUR bez wkładu własnego – możliwe scenariusze

| Rozwiązanie | Warunek podstawowy | Poziom ryzyka | Uwagi praktyczne |

| Dodatkowa nieruchomość | Własność lub poręczenie | Średni | Wymaga analizy prawnej |

| Stabilny dochód w EUR | Długi staż | Niski-średni | Kluczowa ciągłość wpływów |

| Etapowanie finansowania | Budowa domu | Średni | Wymaga kontroli kosztów |

| Alternatywne zabezpieczenia | Indywidualna zgoda banku | Zmienny | Zależne od konstrukcji umowy |

| Brak przygotowania | Brak analizy | Wysoki | Najczęstsza przyczyna problemów |

Warto wiedzieć – kredyt hipoteczny EUR

Brak wkładu własnego nie wyklucza kredytu hipotecznego w EUR, ale zawsze zwiększa wagę zapisów umownych. To właśnie one decydują, czy rozwiązanie jest bezpieczne, czy tylko pozornie dostępne.

Wniosek doradcy kredytowego od EUR

Kredyt hipoteczny EUR bez wkładu własnego jest możliwy, lecz wymaga precyzyjnego przygotowania i kontroli ryzyka. Najbezpieczniejsze rozwiązania powstają wtedy, gdy klient zna konsekwencje prawne i finansowe jeszcze przed złożeniem wniosku – a nie po podpisaniu umowy.

Mieszkasz w okolicy Żar? Lubsko, Łęknica, Trzebiel? Obsługujemy klientów z tego regionu w naszym biurze w Żarach. Odwiedź nas na kredyt-zary.pl

7. Kredyt hipoteczny EUR vs PLN – porównanie z perspektywy doradcy i prawnika

Dwie waluty, dwa różne światy zobowiązań

Porównanie kredytu hipotecznego w EUR i PLN nie sprowadza się wyłącznie do wysokości raty czy oprocentowania. Z punktu widzenia doradcy kredytowego i prawnika są to dwa odmienne modele ryzyka, które inaczej reagują na zmiany gospodarcze, kursowe i prawne. Kredyt w PLN daje pozorne poczucie stabilności, natomiast kredyt hipoteczny EUR bywa bardziej przewidywalny dla osób osiągających dochód w tej samej walucie.

Finanse to jedno, umowa to drugie

Klienci często skupiają się na tabelach kosztów, pomijając zapisy umowy, które w długim terminie decydują o bezpieczeństwie. W kredycie w PLN kluczowe są mechanizmy zmiany oprocentowania, natomiast w kredycie hipotecznym EUR ogromne znaczenie mają zasady przeliczeń walutowych oraz odpowiedzialność stron za ryzyko kursowe. To właśnie na tym etapie rola prawnika staje się niezbędna.

Kiedy euro wygrywa z kredytem w złotówkach

Dla osób pracujących za granicą, kierowców międzynarodowych czy kontraktorów zagranicznych kredyt hipoteczny w EUR często oznacza lepszą zdolność kredytową 2026 i większą przewidywalność raty. Z kolei dla klientów zarabiających w PLN, bez bufora finansowego, euro może okazać się rozwiązaniem zbyt ryzykownym. Kluczowa jest więc zgodność waluty dochodu z walutą zobowiązania, a nie sama atrakcyjność oferty.

Kredyt hipoteczny EUR vs PLN – kluczowe różnice

| Obszar | Kredyt w EUR | Kredyt w PLN |

| Waluta dochodu | Preferowany EUR | Preferowany PLN |

| Ryzyko kursowe | Wymaga analizy | Brak kursu, inne ryzyka |

| Stabilność raty | Zależna od kursu | Zależna od stóp |

| Zapisy umowy | Przeliczenia walutowe | Oprocentowanie |

| Rola prawnika | Kluczowa | Bardzo istotna |

| Przewidywalność | Wysoka przy EUR | Wysoka przy stabilnych stopach |

Warto wiedzieć – kredyt hipoteczny EUR

Najdroższy kredyt to nie ten z wyższą ratą na starcie, lecz ten, którego ryzyka nie zostały nazwane i zabezpieczone w umowie.

Wniosek doradcy kredytowego od EUR

Wybór między kredytem hipotecznym EUR a PLN powinien wynikać z analizy dochodów, planów życiowych i zapisów prawnych, a nie z chwilowych trendów. Najlepsze decyzje podejmują ci, którzy patrzą na kredyt jak na długoterminowy kontrakt, a nie jednorazową transakcję.

8. Rola doradcy kredytowego przy kredycie hipotecznym w EUR – Twoja przewaga negocjacyjna

Kredyt hipoteczny EUR to negocjacje, nie formularz

Wbrew powszechnemu przekonaniu, kredyt hipoteczny w EUR nie jest produktem „z półki”. To złożona umowa długoterminowa, w której warunki można – i trzeba – negocjować. Klient działający samodzielnie widzi zwykle jedynie oprocentowanie i ratę, podczas gdy doradca kredytowy analizuje całą konstrukcję finansowania: sposób liczenia zdolności kredytowej 2026, bufor ryzyka walutowego, zapisy umowy oraz elastyczność na przyszłość. To właśnie w tych obszarach kryją się realne oszczędności i bezpieczeństwo.

Doradca jako Twój reprezentant interesów

Bank działa według procedur i algorytmów, których celem jest ograniczenie ryzyka instytucji, nie klienta. Rola doradcy kredytowego polega na odwróceniu tej proporcji – tak, aby decyzja była korzystna również dla kredytobiorcy. Doświadczony doradca wie, które elementy oferty są negocjowalne, kiedy złożyć wniosek i w jakiej kolejności prowadzić proces, aby zwiększyć szanse na kredyt hipoteczny EUR na lepszych warunkach.

Negocjacje warunków, które naprawdę mają znaczenie

Największe różnice nie dotyczą samej waluty, lecz szczegółów: marży, sposobu przeliczeń walutowych, zapisów o wcześniejszej spłacie czy elastyczności w trudnych sytuacjach życiowych. Jako prawnik zwracam uwagę na klauzule, które w przyszłości mogą ograniczyć Twoją swobodę finansową. Jako doradca kredytowy wiem, jak i kiedy te zapisy skutecznie negocjować, zanim staną się nieodwracalne.

Kredyt hipoteczny EUR bez stresu i chaosu

Dla klienta proces kredytowy często oznacza presję czasu, niejasne informacje i sprzeczne komunikaty. Doradca porządkuje cały proces, przejmując kontakt z instytucjami, pilnując terminów i spójności dokumentów. Dzięki temu kredyt hipoteczny w EUR przestaje być źródłem stresu, a staje się kontrolowanym projektem finansowym.

Doradca kredytowy przy kredycie hipotecznym EUR – realna różnica

| Obszar | Samodzielne działanie | Wsparcie doradcy i prawnika |

| Analiza oferty | Oparta na reklamach | Oparta na realnych warunkach |

| Zdolność kredytowa 2026 | Sztywne algorytmy | Optymalizacja i strategia |

| Negocjacje warunków | Ograniczone | Aktywne i skuteczne |

| Zapisy umowy | Akceptacja wzoru | Analiza i korekta klauzul |

| Ryzyko kursowe | Niedoszacowane | Świadomie kontrolowane |

| Elastyczność w przyszłości | Niska | Zabezpieczona |

| Komfort klienta | Stres i niepewność | Spokój i kontrola |

Warto wiedzieć – kredyt hipoteczny EUR

Najlepsze warunki kredytu hipotecznego EUR nie trafiają do klientów przypadkiem. Są efektem doświadczenia, właściwego momentu złożenia wniosku i umiejętności negocjacyjnych, których bank nie proponuje sam z siebie.

Wniosek doradcy kredytowego od EUR

Rola doradcy kredytowego przy kredycie hipotecznym w EUR to nie pośrednictwo, lecz ochrona interesów klienta. Dobrze poprowadzony proces oznacza niższe koszty, bezpieczniejszą umowę i realną przewagę negocjacyjną, której nie da się uzyskać działając w pojedynkę.

Pamiętaj! Jeśli pracujesz za granicą i zarabiasz w EUR to także możesz dostać pożyczkę gotówkową! przeczytaj pożyczka gotówkowa EUR!

9. Wsparcie prawnika w kredycie hipotecznym w EUR – bezpieczeństwo, którego bank nie daje

Kredyt hipoteczny EUR to umowa, nie tylko finansowanie

Kredyt hipoteczny w EUR jest jednym z najbardziej złożonych zobowiązań prawno-finansowych. Bank przedstawia gotowy wzór umowy, ale nie reprezentuje interesów klienta. Właśnie dlatego wsparcie prawnika na etapie przygotowania i analizy dokumentów jest kluczowe. Ryzyko walutowe, odpowiedzialność stron, procedury awaryjne – to wszystko zapisane jest drobnym drukiem, który dla klienta często pozostaje niezrozumiały do momentu problemu.

Analiza dokumentów kredytowych i umów cywilnoprawnych

Pierwszym etapem ochrony interesów klienta jest szczegółowa analiza umowy kredytowej, regulaminów, tabel opłat oraz wszystkich załączników. Jako prawnik identyfikuję klauzule, które przenoszą ryzyko wyłącznie na kredytobiorcę lub ograniczają jego prawa w przyszłości. Równolegle analizowane są umowy cywilnoprawne – umowa przedwstępna, deweloperska czy sprzedaży – aby kredyt hipoteczny w EUR nie był oparty na wadliwym tytule prawnym.

BIK, KRD i historia, która decyduje o kredycie

Negatywne lub błędne wpisy w BIK i KRD to jedna z najczęstszych przyczyn problemów przy kredytach hipotecznych w EUR. Pomoc prawna obejmuje korektę lub usuwanie nieaktualnych, nieprawidłowych wpisów, a także przygotowanie klienta do złożenia wniosku w taki sposób, aby historia kredytowa nie zaniżała zdolności kredytowej 2026 bardziej niż to konieczne.

Bezpieczny akt notarialny i stan prawny nieruchomości

Wsparcie prawnika nie kończy się na banku. Badanie stanu prawnego nieruchomości, analiza księgi wieczystej, sprawdzenie obciążeń, służebności czy niezgodności w dokumentacji to elementy, które bezpośrednio wpływają na bezpieczeństwo kredytu hipotecznego. Dodatkowo pomagam w legalizacji zmian w budynku oraz w przygotowaniu klienta do aktu notarialnego, aby transakcja była zgodna z prawem i akceptowalna przez bank.

Wsparcie prawne przy kredycie hipotecznym EUR – zakres ochrony

| Obszar | Bez wsparcia prawnika | Z prawnikiem |

| Umowa kredytowa | Akceptacja wzoru | Analiza i negocjacje |

| Umowy cywilnoprawne | Ryzyko wad | Pełna weryfikacja |

| BIK i KRD | Brak reakcji | Korekta i ochrona |

| Stan prawny nieruchomości | Powierzchowna kontrola | Szczegółowe badanie |

| Akt notarialny | Brak przygotowania | Świadome podpisanie |

| Ochrona interesów | Ograniczona | Kompleksowa |

Warto wiedzieć – kredyt hipoteczny EUR

Bank nie ma obowiązku informować klienta o wszystkich konsekwencjach prawnych zapisów umowy kredytu hipotecznego w EUR. Odpowiedzialność za ich zrozumienie spoczywa na kredytobiorcy – chyba że korzysta z pomocy prawnika.

Wniosek doradcy kredytowego od EUR

Kredyt hipoteczny w EUR bez wsparcia prawnego to ryzyko, którego można uniknąć. Analiza dokumentów, ochrona historii kredytowej i kontrola stanu prawnego nieruchomości sprawiają, że kredyt przestaje być zagrożeniem, a staje się bezpiecznym narzędziem realizacji planów.

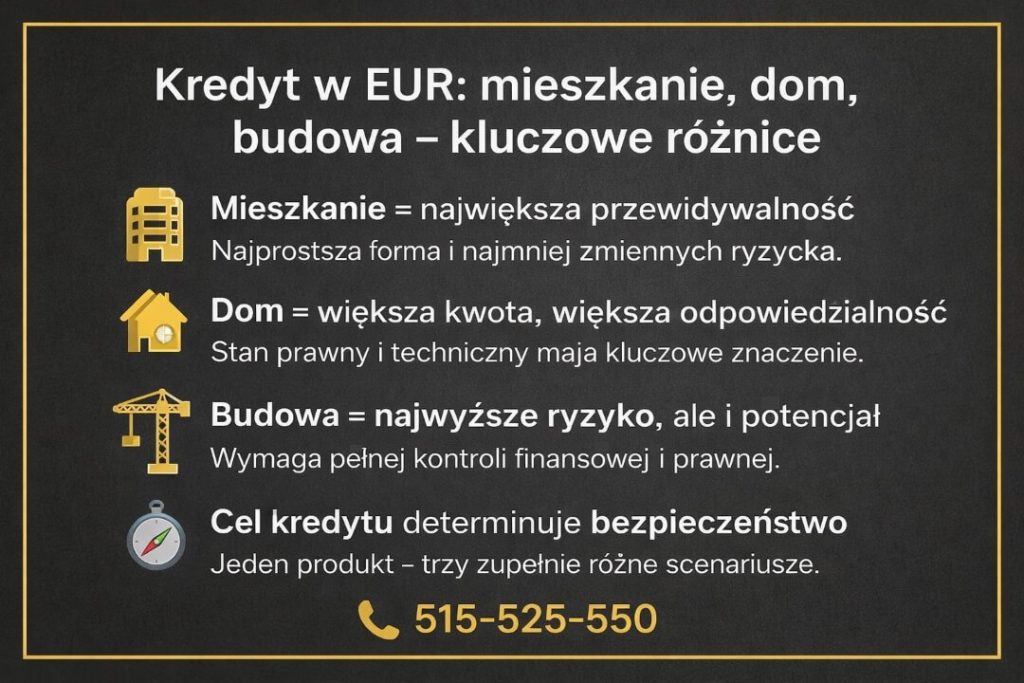

10. Kredyt na mieszkanie, dom lub budowę domu w EUR – różnice, o których musisz wiedzieć

Wstęp – dlaczego cel kredytu w EUR ma znaczenie

Kredyt hipoteczny w EUR nie jest jednorodnym produktem. Cel finansowania (mieszkanie, dom gotowy, budowa) determinuje sposób oceny ryzyka, harmonogram wypłat, wymagania prawne oraz konstrukcję umowy. Z perspektywy doradcy i prawnika różnice te są kluczowe, ponieważ wpływają na koszty, elastyczność i bezpieczeństwo klienta w całym okresie kredytowania.

Kredyt na mieszkanie w EUR – prostsza struktura, mniejsze ryzyka

Kredyt na mieszkanie w EUR jest zazwyczaj najprostszą formą finansowania. Przedmiot zabezpieczenia jest jednoznaczny, a proces bankowy przewidywalny. Kluczowe znaczenie ma jednak stan prawny lokalu (księga wieczysta, brak obciążeń) oraz forma umowy (rynek pierwotny vs wtórny). Dla osób osiągających dochody w euro, rata jest naturalnie dopasowana do waluty wpływów, co ogranicza ryzyko kursowe.

Z punktu widzenia prawnika istotna jest analiza umowy deweloperskiej lub sprzedaży – błędy na tym etapie mogą opóźnić uruchomienie środków lub narazić klienta na koszty dodatkowe. Doradczo, kluczowe jest właściwe zaplanowanie momentu złożenia wniosku, aby nie obniżyć zdolności kredytowej 2026 przez zbędne zobowiązania.

Kredyt na zakup domu w EUR – większa wartość, większa odpowiedzialność

Zakup domu finansowany kredytem hipotecznym w EUR wiąże się z wyższą kwotą zobowiązania i bardziej złożoną analizą prawną. Banki szczegółowo badają stan techniczny i prawny nieruchomości, a każda niezgodność (samowola, nieujawnione przebudowy) może zablokować finansowanie.

Z perspektywy ryzyka walutowego kluczowa jest odporność budżetu domowego na zmiany kursu – rata w euro przy większym kapitale wymaga bufora bezpieczeństwa. Wsparcie prawnika obejmuje badanie księgi wieczystej, legalizację zmian w budynku oraz przygotowanie klienta do aktu notarialnego. Doradca natomiast odpowiada za negocjacje warunków, które przy wysokich kwotach mają realny wpływ na koszt całkowity.

Kredyt na budowę domu w EUR – największy potencjał i największe ryzyko

Kredyt na budowę domu w EUR to najbardziej wymagająca forma finansowania. Środki wypłacane są etapami, a bank kontroluje postęp prac i koszty. Ryzyko kursowe nakłada się tu na ryzyko budowlane – opóźnienia, wzrost cen materiałów czy zmiany projektu mogą wpływać na harmonogram i wysokość rat.

Kluczowe znaczenie ma prawidłowa dokumentacja: pozwolenia, projekt, kosztorys oraz zgodność stanu faktycznego z dokumentami. Jako prawnik dbam o legalizację zmian i spójność dokumentów, a jako doradca – o taką konstrukcję kredytu, która zabezpiecza klienta na wypadek zmian rynkowych. Bez profesjonalnego wsparcia ten wariant generuje najwięcej problemów.

Kredyt hipoteczny EUR – porównanie celów finansowania

| Kryterium | Mieszkanie | Zakup domu | Budowa domu |

| Złożoność procesu | Niska | Średnia | Wysoka |

| Ryzyko prawne | Niskie-średnie | Średnie | Wysokie |

| Ryzyko kursowe | Umiarkowane | Wyższe | Najwyższe |

| Wymagana dokumentacja | Standardowa | Rozszerzona | Bardzo rozbudowana |

| Rola doradcy i prawnika | Istotna | Kluczowa | Niezbędna |

Podsumowanie

Kredyt hipoteczny w EUR powinien być dopasowany do celu, a nie odwrotnie. Mieszkanie daje największą przewidywalność, zakup domu wymaga ostrożności prawnej, a budowa domu – pełnej kontroli procesu. Najbezpieczniejsze decyzje zapadają wtedy, gdy klient zna różnice i konsekwencje jeszcze przed złożeniem wniosku.

11. Procedura kredytu hipotecznego w EUR krok po kroku – bez stresu i bez bankowych pułapek

Dlaczego procedura w EUR różni się od kredytu w PLN

Procedura kredytu hipotecznego w EUR jest bardziej wymagająca niż w złotówkach, ponieważ bank ocenia dodatkowe ryzyka: walutowe, dochodowe i prawne. Błędy popełnione na wczesnym etapie (zła kolejność działań, niepełna dokumentacja, pochopne wnioski) potrafią zamknąć drogę do finansowania albo znacząco pogorszyć warunki. Kluczem jest właściwe przygotowanie przed złożeniem wniosku, a nie „naprawianie” decyzji po odmowie.

Jak wygląda bezpieczny proces krok po kroku

Proces zaczyna się od analizy sytuacji finansowej i prawnej: dochodów w EUR, zobowiązań, historii BIK/KRD oraz celu kredytu. Następnie przygotowywana jest strategia wniosku – kolejność działań, optymalizacja zdolności kredytowej 2026 i komplet dokumentów. Dopiero wtedy składany jest wniosek, prowadzona jest komunikacja z bankiem i negocjowane są zapisy umowy. Finalnym etapem jest kontrola dokumentów przed aktem notarialnym i uruchomieniem środków.

Procedura kredytu hipotecznego w EUR – etapy i znaczenie

| Etap | Co się dzieje | Dlaczego to ważne |

| Analiza wstępna | Dochody, zobowiązania, cel | Ochrona przed odmową |

| Optymalizacja | Zdolność, BIK/KRD | Lepsze warunki |

| Dokumenty | Komplet i spójność | Szybsza decyzja |

| Wniosek | Strategiczne złożenie | Kontrola ryzyka |

| Negocjacje | Marża, zapisy | Niższy koszt |

| Umowa | Analiza prawna | Bezpieczeństwo |

| Akt i wypłata | Kontrola finalna | Spokój klienta |

Gdzie klienci najczęściej tracą czas i pieniądze

Najczęstsze problemy wynikają z działania „na skróty”: składania wniosków bez analizy, opierania się na kalkulatorach kredytu hipotecznego czy ignorowania zapisów umownych. W kredycie hipotecznym EUR każdy z tych błędów kosztuje podwójnie – czasem w pieniądzach, czasem w utraconej możliwości finansowania.

Warto wiedzieć – kredyt hipoteczny EUR

Jedna nieudana próba kredytowa w EUR może obniżyć Twoje szanse w kolejnych instytucjach. Dlatego tak ważne jest, aby pierwszy wniosek był przemyślany i właściwie poprowadzony.

Wniosek doradcy kredytowego od EUR

Najbezpieczniejsza procedura kredytu hipotecznego w EUR to taka, w której klient nie improwizuje. Doświadczenie doradcy i prawnika pozwala uniknąć pułapek, skrócić czas decyzji i wynegocjować warunki, które chronią klienta przez lata.

12. Koszty kredytu hipotecznego w EUR – gdzie naprawdę tracą pieniądze klienci?

Koszt kredytu to coś więcej niż oprocentowanie

Najczęstszym błędem przy analizie kredytu hipotecznego w EUR jest koncentracja wyłącznie na oprocentowaniu i wysokości raty. W praktyce 2026 roku rzeczywisty koszt kredytu tworzy suma wielu elementów, które na pierwszy rzut oka wydają się drugorzędne. Marża, sposób przeliczeń walutowych, ubezpieczenia, prowizje oraz zapisy dotyczące wcześniejszej spłaty – to właśnie one decydują, ile klient zapłaci w całym okresie kredytowania.

Ukryte koszty, które trudno zauważyć

W kredycie hipotecznym w EUR szczególnie kosztowne bywają różnice kursowe wynikające z zapisów umowy, a nie z samego rynku. Klient często nie wie, według jakich zasad bank przelicza ratę lub saldo zadłużenia, dopóki nie pojawi się pierwsze odchylenie. Do tego dochodzą ubezpieczenia narzucone jako „warunek lepszej oferty”, które w długim terminie potrafią kosztować więcej niż obniżona marża.

Koszt błędnej decyzji na starcie

Najdroższe są decyzje podjęte bez analizy. Źle dobrana struktura kredytu hipotecznego w EUR powoduje, że klient nie może nadpłacać zobowiązania, zmienić warunków lub elastycznie reagować na zmiany rynkowe. W efekcie kredyt, który miał być korzystny, staje się finansowym obciążeniem na lata. Jako doradca i prawnik widzę to szczególnie często u osób, które działały bez wsparcia eksperta.

Dlaczego doradca obniża realny koszt kredytu

Rola doradcy kredytowego nie polega na znalezieniu „najtańszej raty”, lecz na optymalizacji całkowitego kosztu. Negocjacje warunków, analiza umowy i eliminacja zbędnych opłat sprawiają, że klient zyskuje nie tylko niższe koszty, ale też przewidywalność i bezpieczeństwo finansowe.

Warto wiedzieć – kredyt hipoteczny EUR

Kredyt hipoteczny w EUR może mieć niższą ratę, ale wyższy koszt całkowity, jeśli umowa ogranicza nadpłaty lub zawiera niekorzystne zapisy walutowe.

Wniosek doradcy kredytowego od EUR

Prawdziwe oszczędności w kredycie hipotecznym w EUR nie wynikają z promocji, lecz z decyzji podjętych na etapie wyboru i negocjacji. Im wcześniej klient zadba o analizę finansową i prawną, tym mniej zapłaci w całym okresie kredytowania.

13. Najczęstsze błędy przy kredycie hipotecznym w EUR – jak ich uniknąć w 2026 roku

Błędy, które kosztują najwięcej

Kredyt hipoteczny w EUR daje realne korzyści tylko wtedy, gdy decyzja jest przemyślana. W 2026 roku najczęstsze problemy nie wynikają z samej waluty, lecz z nieprawidłowego przygotowania klienta. Działanie pod presją czasu, opieranie się na kalkulatorach oraz brak analizy prawnej prowadzą do decyzji, których skutki ujawniają się dopiero po kilku latach spłaty.

Gdzie klienci popełniają krytyczne pomyłki

Pierwszym błędem jest złożenie wniosku bez optymalizacji zdolności kredytowej 2026. Bank zapamiętuje odmowy, a klient traci pole manewru. Drugim – akceptacja standardowych zapisów umowy dotyczących przeliczeń walutowych i elastyczności spłaty. Trzecim – ignorowanie drobnych zobowiązań, które w algorytmach bankowych potrafią zniszczyć zdolność bardziej niż sama rata. Wreszcie, brak wsparcia prawnego przy nieruchomości powoduje opóźnienia, a czasem całkowite fiasko transakcji.

Jak uniknąć tych błędów w praktyce

Skuteczna strategia polega na przygotowaniu klienta zanim pojawi się pierwszy wniosek. Analiza finansowa i prawna, właściwa kolejność działań oraz negocjacje zapisów umowy pozwalają uniknąć pułapek, które bank traktuje jako standard. To właśnie na tym etapie rola doradcy i prawnika jest nie do przecenienia.

Kredyt hipoteczny w EUR – błędy i ich konsekwencje

| Błąd | Skutek | Jak go uniknąć |

| Wniosek bez analizy | Odmowa lub gorsze warunki | Strategia przed wnioskiem |

| Zaufanie kalkulatorom | Fałszywa zdolność | Realna analiza bankowa |

| Brak korekty BIK/KRD | Obniżona zdolność | Weryfikacja i korekta |

| Akceptacja wzoru umowy | Wysokie koszty | Analiza prawna |

| Brak bufora finansowego | Stres przy zmianach | Plan zabezpieczeń |

| Presja czasu | Błędy formalne | Kontrola procesu |

Warto wiedzieć – kredyt hipoteczny EUR

Jedna błędna decyzja przy kredycie hipotecznym w EUR może zamknąć drogę do lepszych warunków na wiele lat. Bank nie zapomina historii wniosków.

Wniosek doradcy kredytowego od EUR

Najczęstsze błędy przy kredycie hipotecznym w euro są przewidywalne – dlatego da się ich uniknąć. Klienci, którzy działają z planem i wsparciem eksperta, nie tylko oszczędzają pieniądze, ale też zachowują spokój i bezpieczeństwo na całym etapie spłaty.

14. Czy kredyt hipoteczny w EUR jest dla Ciebie?

Decyzja, która powinna być świadoma, a nie impulsywna

Kredyt hipoteczny w EUR kusi wizją wyższej zdolności kredytowej, lepszych warunków i dopasowania do dochodu osiąganego za granicą. Jednocześnie jest to zobowiązanie, które nie wybacza pochopnych decyzji. W 2026 roku kluczowe pytanie nie brzmi „czy bank da kredyt”, lecz „czy ten kredyt będzie bezpieczny dla mnie przez 20-30 lat”. Checklista decyzji pozwala oddzielić realne korzyści od rozwiązań, które tylko dobrze wyglądają na papierze.

Dochód i jego odporność na zmiany

Pierwszym elementem jest waluta i stabilność dochodu. Kredyt hipoteczny w EUR najlepiej działa wtedy, gdy dochód również jest w euro i ma charakter długoterminowy. Nie chodzi wyłącznie o wysokość wpływów, lecz o ich powtarzalność, formę zatrudnienia i odporność na wahania rynku pracy. Im większa przewidywalność, tym mniejsze realne ryzyko kursowe.

Budżet domowy i bufor bezpieczeństwa

Drugim krokiem jest analiza budżetu. Czy rata w EUR pozostawia przestrzeń finansową? Czy posiadasz rezerwę na wypadek wzrostu kosztów życia lub przejściowych problemów z dochodem? Kredyt hipoteczny w EUR wymaga większej dyscypliny finansowej, ale w zamian oferuje stabilność – pod warunkiem, że klient nie balansuje na granicy możliwości.

Umowa, której zapisy mają znaczenie

Trzecim filarem decyzji jest umowa. To w niej zapisane są zasady przeliczeń walutowych, elastyczność spłaty, procedury w sytuacjach nadzwyczajnych oraz odpowiedzialność stron. Bez analizy prawnej klient często nie wie, na jakie ryzyka faktycznie się godzi. Kredyt hipoteczny w EUR może być bezpieczny tylko wtedy, gdy umowa chroni nie tylko bank, ale i kredytobiorcę.

Warto wiedzieć – kredyt hipoteczny EUR

Kredyt hipoteczny w EUR bywa odrzucany przez klientów nie dlatego, że jest zły, lecz dlatego, że nie został im właściwie wyjaśniony. Świadoma decyzja eliminuje większość obaw.

Wniosek doradcy kredytowego od EUR

Kredyt hipoteczny w euro jest dobrym rozwiązaniem dla osób przygotowanych, świadomych i zabezpieczonych. Jeżeli euro pasuje do Twoich dochodów, planów i umowy – może być stabilnym fundamentem. Jeżeli nie, lepiej dowiedzieć się tego przed, a nie po podpisaniu umowy.

15. FAQ – kredyt hipoteczny EUR

Tak, ale tylko w określonych warunkach i po dokładnej analizie umowy.

Możliwość przewalutowania zależy od zapisów umownych, momentu rynkowego oraz salda zadłużenia. W praktyce nie chodzi wyłącznie o kurs euro, lecz o dodatkowe koszty, prowizje i wpływ na zdolność kredytową po zmianie waluty. Decyzję o przewalutowaniu warto poprzedzić analizą finansową i prawną, aby uniknąć pozornych oszczędności.

Nie, o ile struktura kredytu i dokumentacja są prawidłowo przygotowane.

Sprzedaż nieruchomości z kredytem w euro jest możliwa, jednak wymaga koordynacji z bankiem i odpowiedniego rozliczenia salda. Problem pojawia się wtedy, gdy klient nie zna procedur lub umowa zawiera ograniczające zapisy. Przy dobrze zaplanowanym kredycie proces sprzedaży nie jest bardziej skomplikowany niż przy kredycie w PLN.

Tak, ale kluczowe są warunki zapisane w umowie kredytowej.

Nie każdy kredyt hipoteczny w EUR daje taką samą swobodę nadpłat. Różnice dotyczą kosztów wcześniejszej spłaty, zasad przeliczania waluty oraz wpływu nadpłat na harmonogram. Bez analizy umowy klient może nadpłacać w sposób nieoptymalny, nie osiągając realnych oszczędności.

Tak, ponieważ banki uwzględniają go przy każdej kolejnej ocenie zdolności kredytowej.

Zobowiązanie w euro jest analizowane inaczej niż kredyt w PLN i może wpływać na dostęp do innych produktów finansowych. Kluczowe znaczenie ma sposób prezentacji dochodu, struktura raty oraz historia spłaty. Odpowiednio zaplanowany kredyt hipoteczny w EUR nie blokuje rozwoju finansowego, lecz wymaga spójnej strategii.

16. Skontaktuj się z nami – kredyt hipoteczny EUR bez ryzyka

Jak wspieramy klientów

Pracujemy kompleksowo – finansowo i prawnie. Analizujemy Twoją sytuację dochodową (w tym dochody w EUR), zdolność kredytową 2026, historię BIK/KRD oraz cel finansowania. Następnie przygotowujemy strategię kredytową, negocjujemy warunki i weryfikujemy dokumenty, aby decyzja była świadoma i odporna na ryzyka.

Gdzie działamy

Działamy mobilnie i zdalnie – bez konieczności wizyt w bankach. Obsługujemy klientów w całym województwie lubuskim oraz osoby pracujące za granicą, które chcą bezpiecznie sfinansować nieruchomość w Polsce.

Elastyczność i szybka reakcja

Rozumiemy presję czasu przy transakcjach nieruchomości. Reagujemy szybko, pilnujemy terminów i prowadzimy proces tak, aby nie tracić przewagi negocjacyjnej ani bezpieczeństwa prawnego.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych, w tym w kredytach w EUR, dla osób pracujących za granicą, kierowców międzynarodowych, żołnierzy, młodych klientów, rodzin oraz osób z trudniejszą historią kredytową. Zapewniamy również pełne wsparcie prawne: analizę umów, korekty BIK/KRD, badanie stanu prawnego nieruchomości i przygotowanie do aktu notarialnego.

Doświadczenie, które robi różnicę

16 lat doświadczenia, współpraca z 18 instytucjami i setki przeprowadzonych procesów kredytowych pozwalają nam przewidywać ryzyka, zanim staną się problemem. Dla Ciebie oznacza to niższe koszty, lepsze warunki i spokój na lata.

Zrób pierwszy krok – 📞 +48 515 525 550!

Bezpłatna rozmowa nic nie kosztuje – błędna decyzja kosztuje latami. Skontaktuj się z nami i sprawdź, jak bezpiecznie przejść przez kredyt hipoteczny w EUR.