SPOTKAJMY SIE:

RÓWNIEŻ MOBILNE i LOKALNE WSPARCIE

Spis treści:

- Kredyt hipoteczny – czym jest naprawdę i dlaczego to decyzja na 20-30 lat

- Na co możesz przeznaczyć kredyt hipoteczny i gdzie klienci najczęściej tracą pieniądze

- Kredyt hipoteczny – dla kogo jest realnie dostępny w 2026 roku

- Zdolność kredytowa 2026 – jak ją poprawić, zanim bank powie „nie”

- Wkład własny w kredycie hipotecznym – ile trzeba mieć i jak można go zastąpić

- Jak wygląda procedura uzyskania kredytu hipotecznego – krok po kroku bez chaosu

- Jak wybrać najlepszy kredyt hipoteczny, skoro oferty wyglądają „tak samo”

- Ukryte koszty kredytu hipotecznego – opłaty, o których bank nie mówi wprost

- Doradca kredytowy – Twój negocjator w kredycie hipotecznym

- Kredyt na mieszkanie, dom lub budowę domu – różnice, które mają ogromne znaczenie

- Kredyt hipoteczny dla młodych, wojskowych, kierowców i osób pracujących za granicą

- Wsparcie prawnika – dlaczego to połączenie realnie Cię chroni

- Współpraca z doradcą kredytowym – czy naprawdę się opłaca i ile możesz zyskać

- Kredyt mieszkaniowy a wsparcie państwa – co realnie pomaga, a co jest tylko marketingiem

- Najczęstsze błędy przy zaciąganiu kredytu hipotecznego – jak ich uniknąć i nie stracić pieniędzy

- Dlaczego warto skorzystać z naszej pomocy przy kredycie hipotecznym

- FAQ – Najczęściej zadawane pytania o kredyt hipoteczny

- Skontaktuj się z nami – bezpłatnie, bez ryzyka i bez chaosu

Kredyt hipoteczny – czym jest naprawdę i dlaczego to decyzja na 20-30 lat

Fundament Twojego bezpieczeństwa finansowego

Kredyt hipoteczny to nie jest „zwykły kredyt na mieszkanie”. To zobowiązanie, które wpływa na Twoje życie przez kolejne 20, 25, a czasem nawet 30 lat. Decyduje o wysokości miesięcznych rat, możliwościach zmiany pracy, planach rodzinnych, a nawet o tym, jak spokojnie śpisz, gdy zmienia się sytuacja gospodarcza.

Z perspektywy doradcy kredytowego i prawnika widzę jedno: większość problemów klientów nie wynika z samego kredytu hipotecznego, ale z błędnych decyzji podjętych na samym początku. Źle dobrany okres kredytowania, nieprzemyślany typ oprocentowania czy brak analizy umowy potrafią kosztować dziesiątki, a nawet setki tysięcy złotych w skali całego kredytu.

Dlaczego kredyt hipoteczny to coś więcej niż oferta banku

Bank patrzy na kredyt hipoteczny przez pryzmat algorytmów, scoringu i zabezpieczeń. Klient patrzy na niego przez pryzmat marzeń: własne mieszkanie, dom, stabilność dla rodziny. I właśnie w tym miejscu powstaje największa luka.

Kredyt hipoteczny to umowa prawna, zabezpieczona hipoteką, z długofalowymi konsekwencjami finansowymi i prawnymi. Każdy zapis w umowie, każda marża, każdy wskaźnik wpływa na realny koszt kredytu. Dlatego rola niezależnego doradcy kredytowego – działającego jednocześnie jako prawnik – polega na tym, aby zderzyć emocje z faktami, zanim klient złoży podpis.

Kredyt hipoteczny a życie codzienne – konsekwencje, których nikt nie tłumaczy

W teorii rata kredytu hipotecznego „musi się zgadzać”. W praktyce liczy się to, czy zostawia Ci przestrzeń na życie. Wysoka rata oznacza mniejszą zdolność kredytową w przyszłości, trudności przy refinansowaniu, a czasem brak możliwości reagowania na nieprzewidziane sytuacje.

W 2026 roku zdolność kredytowa liczona jest coraz bardziej restrykcyjnie, a banki zakładają scenariusze podwyżek kosztów życia. Dlatego kredyt hipoteczny powinien być dopasowany do Ciebie, a nie tylko „zaakceptowany przez bank”.

Kredyt hipoteczny w liczbach – co naprawdę ma znaczenie

| Kluczowy element kredytu hipotecznego | Dlaczego jest istotny dla Ciebie |

| Okres kredytowania | Wpływa na ratę i całkowity koszt |

| Oprocentowanie (stałe / zmienne) | Decyduje o stabilności budżetu |

| Wkład własny | Ma wpływ na warunki i ryzyko |

| Zdolność kredytowa 2026 | Określa realne możliwości |

| Zapisy umowy | Chronią lub obciążają klienta |

Warto wiedzieć – kredyt hipoteczny

Kredyt hipoteczny to nie tylko zobowiązanie finansowe, ale także ryzyko prawne. Hipoteka wpisana do księgi wieczystej, warunki wcześniejszej spłaty, zapisy dotyczące ubezpieczeń czy kar umownych – wszystko to ma realne skutki, o których bank nie mówi wprost. Analiza tych elementów przed podpisaniem umowy pozwala uniknąć kosztownych sporów i nieprzyjemnych niespodzianek w przyszłości.

Wniosek doradcy kredytowego

Z mojego doświadczenia wynika jasno: dobry kredyt hipoteczny to taki, który pasuje do Twojego życia – dziś i za 15 lat. Nie chodzi o to, aby „dostać decyzję”, ale aby podpisać umowę, która nie stanie się ciężarem. Połączenie doradztwa kredytowego z wiedzą prawną pozwala nie tylko obniżyć koszty, ale przede wszystkim zabezpieczyć klienta przed ryzykiem, którego sam często nie dostrzega.

Pamiętaj, że chwilówki mogą prowadzić do tak zwanej pętli chwilówek. Przeczytaj jak się z tego wyrwać!

Na co możesz przeznaczyć kredyt hipoteczny i gdzie klienci najczęściej tracą pieniądze

Kredyt hipoteczny nie zawsze działa tak, jak myśli klient

Wielu klientów wychodzi z założenia, że kredyt hipoteczny można przeznaczyć „na wszystko, co związane z mieszkaniem lub domem”. W praktyce zakres finansowania jest znacznie szerszy, ale jednocześnie ściśle regulowany. Brak wiedzy w tym obszarze powoduje, że klienci albo rezygnują z części środków, albo finansują inwestycję w droższy i mniej bezpieczny sposób.

Z perspektywy doradcy kredytowego i prawnika widzę, że najwięcej pieniędzy traci się nie na racie, lecz na złej konstrukcji celu kredytu. Źle opisany cel, brak odpowiednich dokumentów lub nieprawidłowe połączenie kilku potrzeb w jednym wniosku skutkują gorszymi warunkami albo odmową.

Gdzie pojawia się ryzyko i niepotrzebne koszty

Kredyt hipoteczny może obejmować zakup mieszkania, domu, działki, budowę, remont czy refinansowanie. Problem zaczyna się wtedy, gdy klient nie wie, jak bank interpretuje dany cel. Przykładowo: część kosztów wykończenia bywa wyłączona z finansowania, a zakup działki z budową wymaga zupełnie innej struktury niż sam zakup gruntu.

Brak doradcy oznacza często konieczność sięgania po droższe kredyty gotówkowe lub pożyczki pomostowe, które znacząco zwiększają całkowity koszt inwestycji.

Na co realnie możesz przeznaczyć kredyt hipoteczny

| Cel kredytu hipotecznego | Co obejmuje w praktyce | Gdzie klienci tracą pieniądze |

| Zakup mieszkania | Rynek pierwotny i wtórny | Brak analizy stanu prawnego |

| Zakup domu | Domy nowe i używane | Złe zabezpieczenie umowy |

| Budowa domu | Etapy budowy | Błędy w harmonogramie |

| Zakup działki | Budowlana / rolna | Zła kwalifikacja gruntu |

| Remont / wykończenie | Materiały, robocizna | Niedoszacowanie kosztów |

| Refinansowanie | Spłata starego kredytu | Brak optymalizacji warunków |

| Konsolidacja zobowiązań | Kredyty + hipoteka | Zbyt długi okres spłaty |

Dlaczego właściwe zaplanowanie celu kredytu ma kluczowe znaczenie

Dobrze zaprojektowany kredyt hipoteczny pozwala sfinansować całą inwestycję jednym zobowiązaniem, na lepszych warunkach i z mniejszym ryzykiem. Źle zaplanowany – zmusza klienta do dokładania własnych środków lub korzystania z droższych form finansowania.

Rola doradcy polega na tym, aby połączyć potrzeby klienta z realnymi możliwościami banków, jeszcze zanim powstanie wniosek kredytowy.

Warto wiedzieć – kredyt hipoteczny

Bank ocenia nie tylko cel kredytu hipotecznego, ale też jego spójność. Jeśli zakup mieszkania, remont i spłata innych zobowiązań nie są logicznie połączone, bank może obniżyć kwotę kredytu albo zaproponować gorsze warunki. Odpowiednia struktura celu zwiększa szanse na decyzję i lepsze parametry.

Wniosek doradcy kredytowego

Najtańszy kredyt hipoteczny to ten, który finansuje całość Twojej inwestycji od razu, bez konieczności sięgania po dodatkowe, drogie zobowiązania. Klienci tracą pieniądze nie dlatego, że bank ma złe oferty, lecz dlatego, że nikt nie zaplanował kredytu pod ich realne potrzeby i sytuację prawną nieruchomości.

Mieszkasz w Żaganiu? Obsługujemy także i w Twoim mieście. Przeczytaj kredyt hipoteczny Żagań!

Kredyt hipoteczny – dla kogo jest realnie dostępny w 2026 roku

Kredyt hipoteczny nie jest tylko dla „idealnych klientów”

W 2026 roku wiele osób nadal uważa, że kredyt hipoteczny jest dostępny wyłącznie dla klientów z wysokimi dochodami, umową o pracę i perfekcyjną historią kredytową. To mit, który skutecznie blokuje ludzi przed działaniem. W rzeczywistości kluczowe jest nie to, kim jesteś na papierze, lecz jak przygotowana jest Twoja sprawa.

Z perspektywy doradcy kredytowego i prawnika widzę, że kredyt hipoteczny otrzymują zarówno młode rodziny, jak i osoby pracujące za granicą, kierowcy, żołnierze czy klienci po przejściach finansowych. Różnica polega na tym, czy ktoś składa wniosek samodzielnie, czy z odpowiednią strategią.

Dlaczego banki odrzucają wnioski, które mogłyby zostać zaakceptowane

Najczęstszą przyczyną odmów nie jest brak zdolności kredytowej, lecz zły sposób jej zaprezentowania. Dochody liczone nieoptymalnie, nieuwzględnione dodatki, źle opisany charakter pracy lub pominięte aspekty prawne nieruchomości powodują, że algorytm bankowy „widzi ryzyko”.

Rolą doradcy jest dopasowanie wniosku do realiów klienta i aktualnych zasad oceny zdolności kredytowej w 2026 roku.

Dla kogo kredyt hipoteczny jest realną opcją

| Typ klienta | Co najczęściej budzi obawy | Jak wygląda realna sytuacja |

| Młode osoby / pary | Brak historii, niski wkład | Możliwe finansowanie z programami |

| Rodziny z dziećmi | Wysokie koszty utrzymania | Kluczowa optymalizacja zdolności |

| Osoby pracujące za granicą (EUR) | Dochód „nie w PLN” | Akceptacja po właściwej analizie |

| Kierowcy | Zmienny dochód | Liczy się stabilność, nie forma |

| Żołnierze | Specyfika służby | Często preferencyjne podejście |

| Przedsiębiorcy | Nieregularne wpływy | Analiza podatkowa i prawna |

| Klienci po problemach kredytowych | BIK, KRD | Możliwe po korektach i strategii |

Co naprawdę decyduje o dostępności kredytu hipotecznego

Dostęp do kredytu hipotecznego zależy od trzech filarów: realnej zdolności kredytowej, bezpieczeństwa prawnego nieruchomości oraz sposobu poprowadzenia procesu. Nawet dobra sytuacja finansowa nie pomoże, jeśli nieruchomość ma nieuregulowany stan prawny lub wniosek jest źle skonstruowany.

Właśnie dlatego tak ważne jest połączenie doradztwa finansowego z prawnym – to ono decyduje, czy kredyt jest „niemożliwy”, czy po prostu źle przygotowany.

Warto wiedzieć – kredyt hipoteczny

W 2026 roku banki coraz częściej analizują stabilność życia klienta, a nie tylko wysokość dochodu. Historia zatrudnienia, powtarzalność wpływów, struktura wydatków i zobowiązań mają większe znaczenie niż sama kwota wynagrodzenia. Odpowiednie przygotowanie potrafi diametralnie zmienić decyzję kredytową.

Wniosek doradcy kredytowego

Kredyt hipoteczny nie jest zarezerwowany dla wybranych. Jest dostępny dla tych, którzy wiedzą, jak się do niego przygotować. Z mojej praktyki wynika, że większość klientów, którzy słyszeli wcześniej „nie”, po właściwej analizie otrzymuje decyzję pozytywną – często na lepszych warunkach, niż się spodziewali.

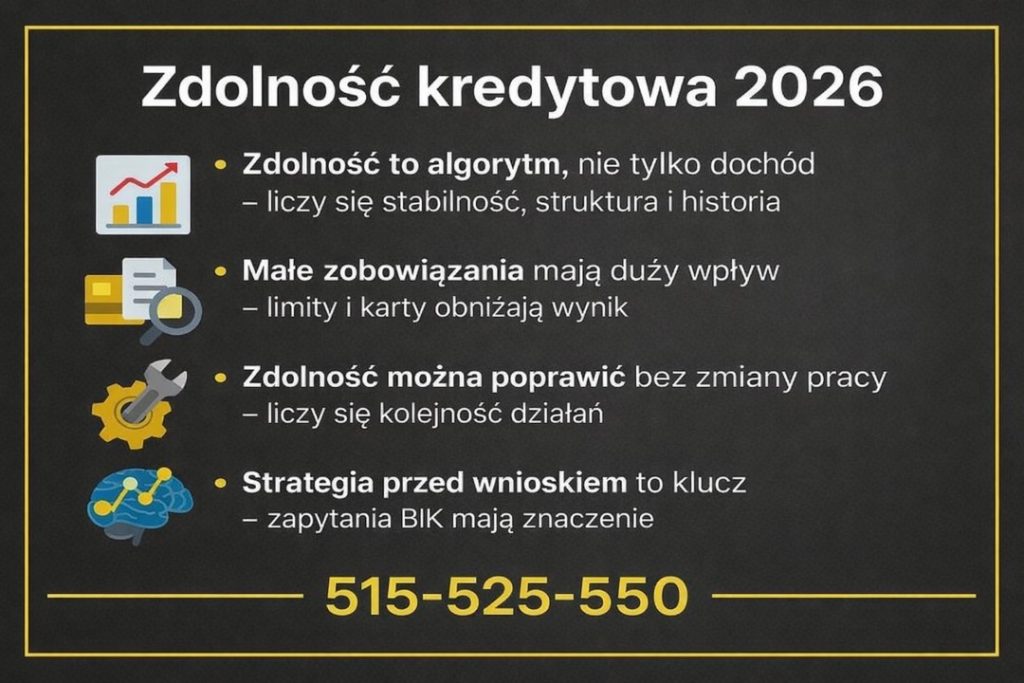

Zdolność kredytowa 2026 – jak ją poprawić, zanim bank powie „nie”

Zdolność kredytowa to algorytm, nie suma wpływów

W 2026 roku zdolność kredytowa jest liczona znacznie bardziej restrykcyjnie niż jeszcze kilka lat temu. Banki nie interesują się wyłącznie wysokością dochodu, lecz jego przewidywalnością w czasie, strukturą wydatków i obciążeniami, które na pierwszy rzut oka wydają się nieistotne. Dlatego osoby z dobrymi zarobkami często słyszą odmowę, a klienci z przeciętnym dochodem – po odpowiednim przygotowaniu – otrzymują decyzję pozytywną.

Dlaczego klienci z „dobrymi zarobkami” tracą zdolność

Najczęstszy problem to niewidoczne obciążenia: limity na kartach, linie odnawialne, raty 0%, poręczenia czy stare wpisy w BIK. Algorytm bankowy traktuje je jak stałe ryzyko, nawet jeśli klient z nich nie korzysta. Bez optymalizacji te elementy potrafią obniżyć zdolność kredytową o kilkadziesiąt procent, co automatycznie zmniejsza możliwą kwotę kredytu hipotecznego.

Jak realnie poprawić zdolność kredytową przed złożeniem wniosku

| Obszar analizy | Co obniża zdolność | Co realnie poprawia wynik |

| Dochód | Zmienność wpływów | Uśrednienie i stabilizacja |

| Forma zatrudnienia | Nieczytelne umowy | Prawidłowa prezentacja |

| Zobowiązania | Limity, karty | Zamknięcie lub redukcja |

| BIK / KRD | Stare wpisy | Korekta i usunięcie |

| Wydatki stałe | Wysokie koszty życia | Optymalizacja struktury |

| Okres kredytu | Zbyt krótki | Dopasowanie do wieku |

| Cel kredytu | Niespójny opis | Prawidłowa konstrukcja |

Dlaczego kolejność działań ma kluczowe znaczenie

Poprawa zdolności kredytowej to proces, który zaczyna się przed pierwszym zapytaniem do banku. Złożenie wniosku bez przygotowania może trwale obniżyć scoring i zamknąć drogę do lepszych ofert. Dlatego rolą doradcy jest zaplanowanie kolejności: analiza, korekty, a dopiero potem właściwy wniosek kredytowy.

Warto wiedzieć – kredyt hipoteczny

Każde zapytanie kredytowe widoczne jest w BIK. Zbyt duża liczba wniosków złożonych „na próbę” może pogorszyć ocenę klienta, nawet jeśli finalnie nie podpisze on umowy. Profesjonalne przygotowanie pozwala ograniczyć liczbę zapytań do minimum i chronić zdolność kredytową.

Wniosek doradcy kredytowego

Zdolność kredytowa 2026 to nie kwestia szczęścia, lecz strategii. W mojej praktyce regularnie spotykam klientów, którzy po kilku prostych zmianach – bez zmiany pracy i bez zwiększania dochodu – uzyskują znacznie wyższą zdolność kredytową. Klucz tkwi w optymalizacji, nie w zarobkach.

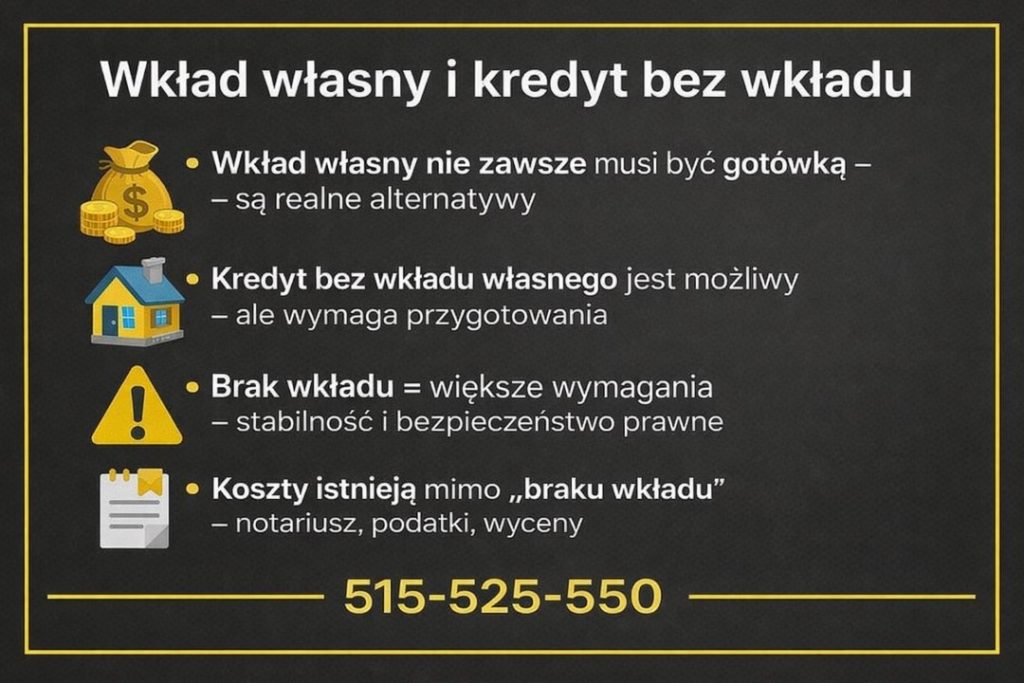

Wkład własny w kredycie hipotecznym – ile trzeba mieć i jak można go zastąpić

Wkład własny nie zawsze jest barierą nie do przejścia

Przez lata utarło się przekonanie, że kredyt hipoteczny wymaga minimum 20% wkładu własnego. To prawda w klasycznym modelu finansowania, ale nie jest to jedyna dostępna droga. W 2026 roku coraz więcej klientów skutecznie ubiega się o kredyt hipoteczny bez wkładu własnego lub z wkładem symbolicznym, pod warunkiem właściwego przygotowania sprawy.

Z punktu widzenia doradcy kredytowego i prawnika kluczowe jest nie tylko to, czy klient posiada oszczędności, ale jak zabezpieczony jest kredyt i jak wygląda jego zdolność kredytowa.

Kredyt hipoteczny bez wkładu własnego – kiedy jest realną opcją

Kredyt bez wkładu własnego nie jest „kredytem dla każdego”, ale wbrew obiegowym opiniom nie jest też wyjątkiem. Najczęściej korzystają z niego osoby młode, rodziny z dziećmi, klienci z rosnącymi dochodami lub osoby posiadające alternatywne zabezpieczenie.

Warunkiem jest odpowiednia konstrukcja wniosku oraz pełna świadomość kosztów i ryzyk, które – źle omówione – mogą zaskoczyć po podpisaniu umowy.

Formy wkładu własnego i ich realne znaczenie

| Forma wkładu własnego | Czy możliwy kredyt | Na co trzeba uważać |

| Gotówka (10-20%) | Tak – standard | Zamrożenie oszczędności |

| Brak wkładu własnego | Tak – w określonych warunkach | Wyższe wymagania |

| Inna nieruchomość | Tak | Ryzyko prawne |

| Działka budowlana | Tak | Wycena i status gruntu |

| Programy wsparcia | Tak | Limity i warunki |

| Środki z darowizny | Tak | Udokumentowanie |

Dlaczego kredyt bez wkładu własnego wymaga większej ostrożności

Brak wkładu własnego oznacza wyższe ryzyko po stronie banku, a to przekłada się na ostrzejszą analizę zdolności kredytowej i stabilności klienta. Każdy błąd formalny, niejasny zapis w umowie czy nieuregulowany stan prawny nieruchomości może skutkować odmową.

Dlatego tak ważne jest, aby kredyt hipoteczny bez wkładu własnego był prowadzony przez doradcę, który rozumie zarówno mechanizmy bankowe, jak i aspekty prawne zabezpieczenia.

Warto wiedzieć – kredyt hipoteczny

Kredyt hipoteczny bez wkładu własnego nie oznacza braku kosztów po stronie klienta. Wciąż pojawiają się opłaty notarialne, podatki, koszty wyceny i ubezpieczeń. Rzetelna analiza pozwala przygotować realny budżet i uniknąć sytuacji, w której „brak wkładu” okazuje się tylko pozorną oszczędnością.

Wniosek doradcy kredytowego

Z mojego doświadczenia wynika, że kredyt hipoteczny bez wkładu własnego ma sens wtedy, gdy jest świadomą strategią, a nie desperacką próbą obejścia wymogów banku. Dobrze zaplanowany pozwala wejść w posiadanie nieruchomości bez lat odkładania oszczędności. Źle przygotowany – generuje stres i niepotrzebne koszty.

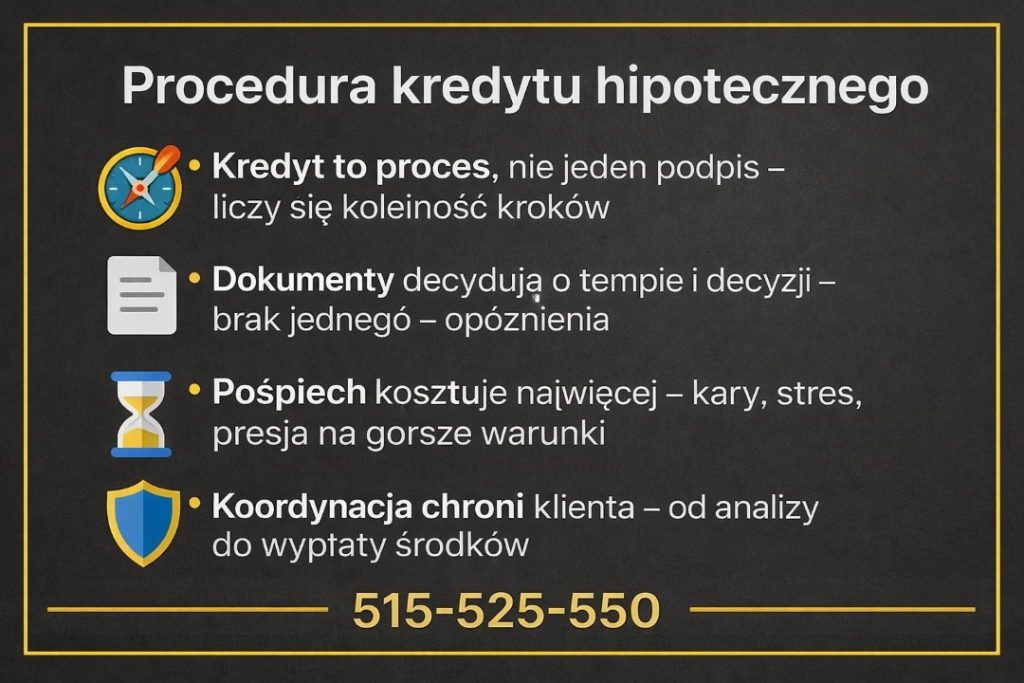

Jak wygląda procedura uzyskania kredytu hipotecznego – krok po kroku bez chaosu

Kredyt hipoteczny to proces, a nie jedno spotkanie

Dla klienta kredyt hipoteczny często zaczyna się od pytania: „czy dostanę decyzję?”. Dla doradcy kredytowego i prawnika proces zaczyna się znacznie wcześniej – od analizy sytuacji finansowej, prawnej i celu zakupu. Właśnie to podejście decyduje, czy cała procedura przebiegnie płynnie, czy zamieni się w serię poprawek, opóźnień i nerwowych decyzji.

W 2026 roku banki wymagają kompletnej, spójnej dokumentacji już na starcie. Każda nieścisłość wydłuża czas, a czas często oznacza pieniądze – zwłaszcza przy umowach przedwstępnych i zadatkach.

Etapy procedury, które decydują o sukcesie

Proces uzyskania kredytu hipotecznego można przejść „na skróty”, składając wniosek samodzielnie. Problem w tym, że skróty zwykle kończą się cofnięciem do punktu wyjścia. Profesjonalne prowadzenie sprawy polega na zapanowaniu nad kolejnością działań – od zdolności kredytowej, przez nieruchomość, po finalną umowę.

Każdy etap wpływa na kolejny. Błąd na początku potrafi zablokować podpisanie umowy, nawet gdy decyzja kredytowa jest już wydana.

Procedura kredytu hipotecznego – co dzieje się naprawdę

| Etap procesu | Co sprawdza bank | Gdzie klienci popełniają błędy |

| Analiza sytuacji | Dochody, zobowiązania | Brak optymalizacji |

| Weryfikacja zdolności | Algorytmy 2026 | Zbyt wczesne zapytania |

| Analiza nieruchomości | Stan prawny, KW | Brak sprawdzenia zapisów |

| Wniosek kredytowy | Spójność danych | Niespójny cel |

| Decyzja kredytowa | Ryzyko banku | Brak negocjacji |

| Umowa kredytowa | Zapisy prawne | Podpis bez analizy |

| Uruchomienie środków | Warunki wypłaty | Niedotrzymanie terminów |

Dlaczego chaos proceduralny kosztuje najwięcej

Największe straty finansowe nie wynikają z samej oferty kredytu hipotecznego, lecz z pośpiechu i braku kontroli nad procesem. Niedopilnowany termin, źle skonstruowana umowa przedwstępna lub brak jednego dokumentu potrafią przesunąć wypłatę środków o tygodnie. W praktyce oznacza to kary umowne, stres i presję na akceptację gorszych warunków.

Rolą doradcy jest nie tylko „złożyć wniosek”, ale koordynować cały proces – tak, aby klient był bezpieczny na każdym etapie.

Warto wiedzieć – kredyt hipoteczny

Decyzja kredytowa nie oznacza jeszcze bezpieczeństwa. Dopiero analiza umowy kredytowej i umów okołokredytowych pokazuje realne koszty i ryzyka. Wielu klientów dowiaduje się o ograniczeniach dopiero po podpisie – a wtedy na zmiany jest już za późno.

Wniosek doradcy kredytowego

Kredyt hipoteczny to procedura, którą trzeba poprowadzić świadomie – od pierwszej analizy po wypłatę środków. Z mojego doświadczenia wynika, że klienci, którzy oddają proces w ręce doradcy i prawnika w jednym, oszczędzają nie tylko pieniądze, ale przede wszystkim czas i nerwy. Kontrola nad procedurą to realna przewaga, której nie daje sam bank.

Pamiętaj doradca kredytowy to solidne wsparcie przy ubieganiu się o kredyt hipoteczny! Przeczytaj na jakie wsparcie możesz liczyć.

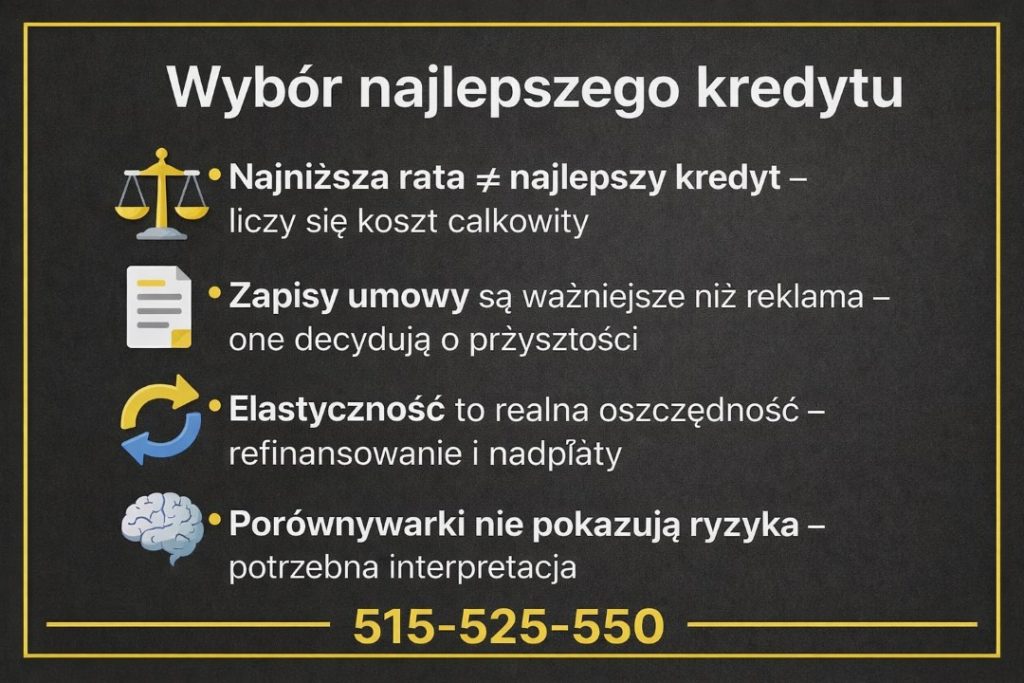

Jak wybrać najlepszy kredyt hipoteczny, skoro oferty wyglądają „tak samo”

📞 Zadzwoń – +48 515 525 550! Znamy bankowe triki – pomożemy Ci ich uniknąć i realnie zaoszczędzić.

Gdy wszystkie oferty są podobne, różnice kryją się w szczegółach

Na pierwszy rzut oka kredyty hipoteczne wyglądają identycznie. Podobne oprocentowanie, zbliżona rata, niemal te same hasła marketingowe. Właśnie dlatego wielu klientów wybiera „pierwszą akceptowalną ofertę”, nie zdając sobie sprawy, że prawdziwe różnice zaczynają się tam, gdzie kończy się reklama.

Z perspektywy doradcy kredytowego i prawnika widzę, że kluczowe elementy umowy są często pomijane w rozmowach z klientami. A to one decydują o tym, czy kredyt hipoteczny będzie bezpieczny i elastyczny przez kolejne dekady.

Co naprawdę odróżnia dobre rozwiązanie od kosztownego błędu

Najlepszy kredyt hipoteczny to nie ten z najniższą ratą w pierwszym roku. To kredyt, który daje możliwość reagowania na zmiany życiowe: wcześniejszą spłatę, refinansowanie, zmianę oprocentowania czy sprzedaż nieruchomości bez dotkliwych kosztów.

Bez analizy prawnej i finansowej klient często dowiaduje się o ograniczeniach dopiero wtedy, gdy chce coś zmienić – a wtedy bank dyktuje warunki.

Na co patrzeć przy wyborze kredytu hipotecznego

| Element porównania | Dlaczego ma znaczenie | Co często umyka klientom |

| Rodzaj oprocentowania | Stabilność raty | Warunki zmiany |

| Marża | Koszt długoterminowy | Zapisy w umowie |

| Prowizje i opłaty | Realny koszt startu | Opłaty ukryte |

| Elastyczność spłaty | Bezpieczeństwo | Kary umowne |

| Ubezpieczenia | Obciążenie budżetu | Zakres ochrony |

| Zapisy umowy | Ochrona klienta | Brak negocjacji |

Dlaczego samodzielne porównywanie ofert bywa złudne

Kalkulatory kredytu hipotecznego pokazują liczby, ale nie pokazują ryzyka. Porównywarki skupiają się na racie, a nie na zapisach umownych. Tymczasem to właśnie umowa decyduje o Twojej swobodzie finansowej przez kolejne lata.

Rolą doradcy jest nie tylko zestawienie ofert, ale ich interpretacja – z punktu widzenia klienta, nie banku.

Warto wiedzieć – kredyt hipoteczny

Najlepszy kredyt hipoteczny to często ten, którego warunki można później poprawić. Elastyczna konstrukcja umowy umożliwia refinansowanie lub zmianę parametrów bez wysokich kosztów. Brak tej elastyczności potrafi zamknąć klienta w niekorzystnym zobowiązaniu na długie lata.

Wniosek doradcy kredytowego

Z mojego doświadczenia wynika, że klienci, którzy wybierają kredyt hipoteczny wyłącznie na podstawie raty, niemal zawsze przepłacają w długim okresie. Prawdziwa oszczędność zaczyna się tam, gdzie analiza finansowa spotyka się z analizą prawną. To połączenie pozwala wybrać kredyt, który działa na korzyść klienta – nie tylko dziś, ale i w przyszłości.

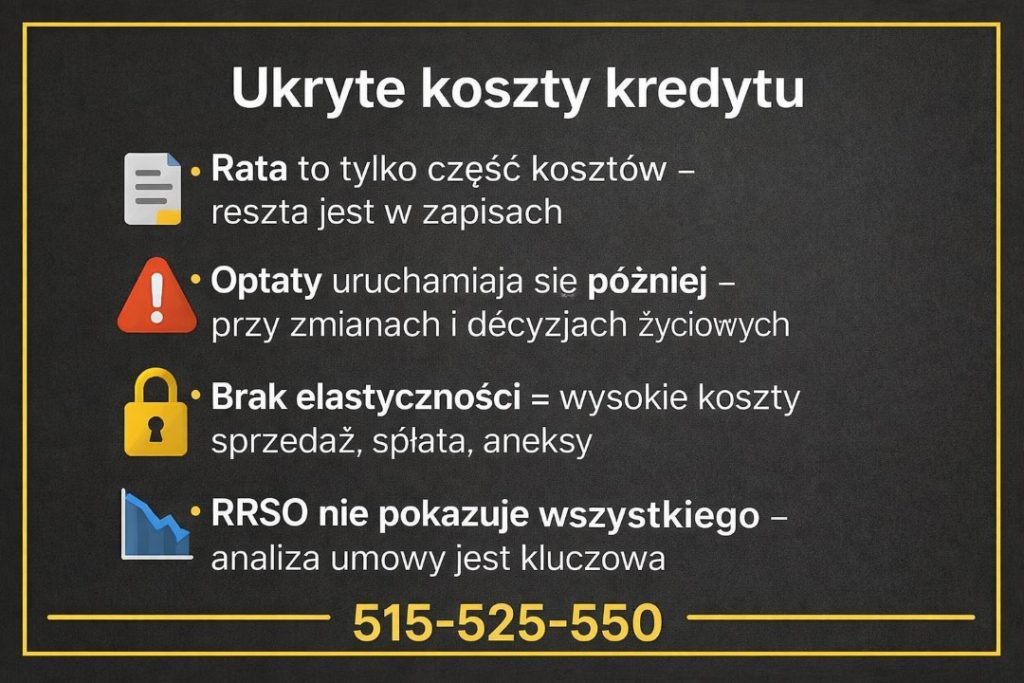

Ukryte koszty kredytu hipotecznego – opłaty, o których bank nie mówi wprost

Dlaczego rata to nie cały koszt kredytu hipotecznego

Większość klientów porównuje kredyty hipoteczne przez pryzmat miesięcznej raty. To naturalne, ale niestety mylące. Rata jest tylko wierzchołkiem góry lodowej, a realny koszt kredytu ujawnia się dopiero w umowie i dokumentach okołokredytowych. Z perspektywy doradcy kredytowego i prawnika widzę, że to właśnie te „drobne zapisy” generują największe, długoterminowe straty.

Gdzie banki ukrywają realne koszty

Ukryte koszty nie zawsze oznaczają coś nielegalnego. Częściej są to opłaty rozproszone, zapisane małym drukiem lub warunkowe – uruchamiane dopiero w określonych sytuacjach. Klient dowiaduje się o nich, gdy chce nadpłacić kredyt, zmienić ubezpieczenie albo sprzedać nieruchomość. Wtedy okazuje się, że „tani kredyt” przestaje być tani.

Najczęstsze ukryte koszty kredytu hipotecznego

| Obszar kosztów | Co faktycznie się pojawia | Dlaczego klienci są zaskoczeni |

| Prowizja | Jednorazowa lub warunkowa | „Brak prowizji” bywa czasowy |

| Ubezpieczenia | Nieruchomość, życie, pomostowe | Brak realnego wyboru |

| Wcześniejsza spłata | Opłaty i ograniczenia | Brak informacji o terminach |

| Zmiany w umowie | Aneksy, opłaty administracyjne | Brak negocjacji |

| Ubezpieczenie niskiego wkładu | Dodatkowy koszt | Niedoszacowanie ryzyka |

| Wycena nieruchomości | Kolejne operaty | Zmiany w trakcie procesu |

| Konto i produkty dodatkowe | Opłaty miesięczne | „Warunek oferty” |

Dlaczego klienci przepłacają mimo dobrej decyzji kredytowej

Nawet poprawnie dobrany kredyt hipoteczny może stać się kosztowny, jeśli nie uwzględni się przyszłych scenariuszy: wcześniejszej spłaty, refinansowania, sprzedaży nieruchomości czy zmiany sytuacji zawodowej. Brak elastyczności w umowie oznacza opłaty, które pojawiają się wtedy, gdy klient najbardziej ich nie potrzebuje.

Rolą doradcy jest przewidzenie tych sytuacji i zabezpieczenie klienta zapisami, które działają na jego korzyść, a nie wyłącznie na korzyść banku.

Warto wiedzieć – kredyt hipoteczny

Nie wszystkie koszty wliczają się do RRSO. Oznacza to, że porównywanie kredytów wyłącznie przez ten wskaźnik nie pokazuje pełnego obrazu. Część opłat ujawnia się dopiero w trakcie trwania umowy – i tylko analiza prawna pozwala je zidentyfikować wcześniej.

Wniosek doradcy kredytowego

Najdroższy kredyt hipoteczny to nie ten z wysoką ratą, lecz ten, który wiąże ręce klientowi. Z mojego doświadczenia wynika, że dokładna analiza umowy przed podpisem pozwala uniknąć kosztów liczonych nie w setkach, lecz w dziesiątkach tysięcy złotych. Świadomy klient to klient bezpieczny – finansowo i prawnie.

Mieszkasz w Lubsku – pamiętaj, że możesz tam liczyć na nasze wsparcie w finansach! Przeczytaj doradca kredytowy Lubsko!

Doradca kredytowy – Twój negocjator w kredycie hipotecznym

Dlaczego klient i bank nigdy nie mają tego samego interesu

Bank jest stroną transakcji, której celem jest ograniczenie ryzyka i maksymalizacja zysku. Klient chce bezpieczeństwa, elastyczności i jak najniższego kosztu kredytu hipotecznego. To naturalny konflikt interesów, o którym rzadko mówi się wprost.

Rolą doradcy kredytowego jest wyrównanie tej dysproporcji. Nie poprzez konfrontację, lecz poprzez wiedzę, doświadczenie i umiejętne prowadzenie negocjacji. Klient bez wsparcia negocjuje sam z instytucją, która zna procedury, zapisy i konsekwencje każdej decyzji. Doradca sprawia, że rozmowa staje się partnerska.

Negocjacje w kredycie hipotecznym to nie tylko marża

Większość klientów kojarzy negocjacje wyłącznie z obniżeniem raty. Tymczasem prawdziwe pole do rozmów leży w zapisach umowy, elastyczności spłaty, warunkach wcześniejszej spłaty, ubezpieczeniach czy możliwościach refinansowania w przyszłości.

Z perspektywy prawnika kluczowe jest zabezpieczenie klienta na wypadek zmiany sytuacji życiowej. Z perspektywy doradcy kredytowego – zapewnienie takich parametrów kredytu, które nie zamkną drogi do lepszych warunków w przyszłości.

Jak realnie działa doradca jako negocjator

| Obszar negocjacji | Co zyskuje klient | Co traci bez doradcy |

| Parametry kredytu | Niższy koszt całkowity | Sztywne warunki |

| Zapisy umowy | Bezpieczeństwo prawne | Ryzyko ukrytych opłat |

| Ubezpieczenia | Kontrola kosztów | Dodatkowe obciążenia |

| Wcześniejsza spłata | Elastyczność | Kary i ograniczenia |

| Umowa przedwstępna | Spójność z kredytem | Ryzyko zadatku |

| Harmonogram wypłat | Spokój inwestycji | Opóźnienia i stres |

Umowa przedwstępna i zakup nieruchomości – kluczowy moment

Jednym z najczęstszych i najdroższych błędów jest podpisanie umowy przedwstępnej bez konsultacji z doradcą i prawnikiem. Zapisy dotyczące terminów, zadatku czy warunków kredytowych mogą zablokować możliwość negocjacji albo narazić klienta na utratę środków.

Doradca pełniący rolę negocjatora uczestniczy w całym procesie zakupu nieruchomości, dbając o to, aby warunki umowy były spójne z realiami kredytowymi.

Warto wiedzieć – kredyt hipoteczny

Negocjacje w kredycie hipotecznym odbywają się przed podpisaniem umowy, nie po. Po złożeniu podpisu pole manewru klienta drastycznie się zawęża. Właśnie dlatego wsparcie doradcy na wczesnym etapie ma największą wartość finansową i prawną.

Wniosek doradcy kredytowego

Z mojego doświadczenia wynika jasno: klient, który korzysta z doradcy kredytowego jako negocjatora, płaci mniej i śpi spokojniej. Kredyt hipoteczny to zbyt poważna decyzja, aby opierać ją wyłącznie na zapewnieniach banku. Połączenie wiedzy finansowej i prawnej pozwala nie tylko wynegocjować lepsze warunki, ale przede wszystkim zabezpieczyć przyszłość klienta.

Kredyt na mieszkanie, dom lub budowę domu – różnice, które mają ogromne znaczenie

Mieszkanie – najczęstszy wybór i najwięcej kosztownych pułapek

Kredyt na mieszkanie to najpopularniejsza forma kredytu hipotecznego, ale jednocześnie ta, przy której klienci najczęściej popełniają błędy. Zakup mieszkania – zarówno z rynku pierwotnego, jak i wtórnego – wydaje się prosty, jednak w praktyce to właśnie tutaj kumulują się ryzyka finansowe i prawne.

Z perspektywy doradcy kredytowego kluczowe znaczenie ma sposób finansowania: wysokość wkładu własnego, konstrukcja raty, oprocentowanie oraz zapisy dotyczące wcześniejszej spłaty. Z perspektywy prawnika równie istotna jest analiza księgi wieczystej, umowy deweloperskiej lub umowy sprzedaży, a także terminów zapisanych w umowie przedwstępnej.

Źle dobrany kredyt na mieszkanie może oznaczać problemy z uruchomieniem środków, konieczność finansowania części kosztów z własnej kieszeni albo brak możliwości refinansowania w przyszłości. Dobrze zaplanowany – daje stabilność, elastyczność i poczucie bezpieczeństwa przez wiele lat.

Kredyt na zakup domu – większa swoboda, większa odpowiedzialność

Kredyt na zakup domu różni się znacząco od kredytu na mieszkanie. Dom to nie tylko nieruchomość, ale również grunt, instalacje, często dodatkowe budynki i elementy, które bank ocenia bardzo szczegółowo. Klienci często nie zdają sobie sprawy, że stan techniczny i prawny domu ma bezpośredni wpływ na decyzję kredytową.

Z punktu widzenia doradcy kredytowego istotne jest prawidłowe określenie wartości nieruchomości i zakresu finansowania. Z punktu widzenia prawnika – sprawdzenie, czy dom został wybudowany legalnie, czy posiada odbiory, dostęp do drogi publicznej oraz zgodność z miejscowym planem.

Kredyt na zakup domu daje dużą niezależność, ale wymaga precyzyjnego przygotowania. Brak analizy może skutkować opóźnieniami, dodatkowymi kosztami lub odmową wypłaty środków już po podpisaniu umowy.

Kredyt na budowę domu – finansowanie etapowe bez ryzyka

Kredyt na budowę domu to najbardziej złożona forma kredytu hipotecznego. W przeciwieństwie do zakupu gotowej nieruchomości, tutaj finansowanie odbywa się etapami, a każdy błąd formalny może zatrzymać wypłatę kolejnej transzy.

Z perspektywy doradcy kredytowego kluczowe jest dopasowanie harmonogramu budowy do harmonogramu wypłat banku. Z perspektywy prawnika – zgodność projektu, pozwolenia na budowę, status działki oraz poprawność dokumentacji.

Klienci, którzy nie korzystają z profesjonalnego wsparcia, często napotykają problemy przy rozliczaniu etapów, niedoszacowaniu kosztów lub zmianach w projekcie. Dobrze zaplanowany kredyt na budowę domu pozwala zachować płynność finansową, uniknąć przestojów i zakończyć inwestycję bez nerwowych decyzji kredytowych.

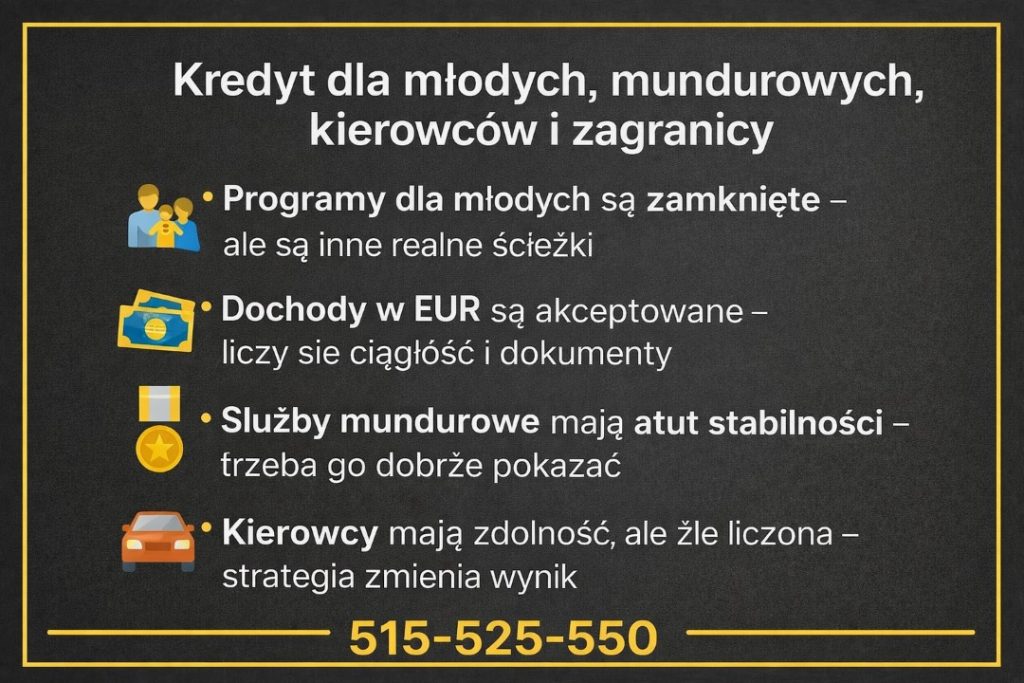

Kredyt hipoteczny dla młodych, wojskowych, kierowców i osób pracujących za granicą

Kredyt hipoteczny dla młodych – realne możliwości po zamknięciu programów

Wielu młodych klientów wciąż pyta o kredyt 2 procent oraz program Pierwsze Klucze. Trzeba jasno powiedzieć: są to programy zamknięte, które nie przyjmują nowych wniosków. Ich zakończenie nie oznacza jednak, że młode osoby zostały bez wsparcia. W praktyce nadal funkcjonuje Rodzinny Kredyt Mieszkaniowy – RKM, który przy odpowiedniej konstrukcji wniosku może zastąpić wcześniejsze rozwiązania.

Z perspektywy doradcy kredytowego kluczowe znaczenie ma dziś strategia wejścia w kredyt: sposób liczenia zdolności kredytowej 2026, dobór okresu kredytowania, wkład własny lub jego alternatywy oraz zabezpieczenie prawne nieruchomości. Młodzi klienci często mają stabilne perspektywy zawodowe, ale krótką historię kredytową – i właśnie tu profesjonalne przygotowanie robi największą różnicę.

Dobrze zaplanowany kredyt hipoteczny dla młodych to nie „zamiennik programu”, lecz bezpieczny start w dorosłość finansową, bez ryzyka zbyt wysokiej raty i sztywnych zapisów umownych.

Kredyt hipoteczny przy dochodach w EUR – gdy zarabiasz za granicą

Osoby pracujące za granicą bardzo często słyszą sprzeczne informacje: że potrzebna jest pożyczka w euro, że możliwa jest tylko pożyczka w euro w Polsce, albo że jedynym rozwiązaniem jest kredyt w euro. W praktyce rzeczywistość jest znacznie bardziej złożona – i korzystniejsza dla klienta.

Banki w 2026 roku coraz częściej akceptują dochody w EUR, pod warunkiem ich ciągłości, odpowiedniej formy zatrudnienia i prawidłowej dokumentacji. Kluczowe znaczenie ma nie tylko waluta, ale stabilność wpływów, historia zawodowa i sposób rozliczania podatków.

Rolą doradcy kredytowego i prawnika jest dobranie właściwej ścieżki: czy lepszy będzie kredyt hipoteczny w PLN przy dochodach w EUR, czy rozwiązania alternatywne. Źle dobrana konstrukcja potrafi znacząco obniżyć zdolność kredytową, mimo wysokich zarobków.

Kredyt hipoteczny dla służb mundurowych – stabilność, którą banki cenią

Kredyt hipoteczny dla służb mundurowych, takich jak kredyt dla policjanta, kredyt dla żołnierza zawodowego czy szerzej kredyt dla służb mundurowych, opiera się na jednym kluczowym elemencie: stabilności zatrudnienia. Banki traktują ją jako ogromny plus, jednak często nie potrafią właściwie ocenić dodatków, świadczeń i specyfiki służby.

Z perspektywy doradcy kredytowego niezwykle ważne jest prawidłowe zaprezentowanie dochodu – w tym dodatków służbowych i stałych elementów wynagrodzenia. Z perspektywy prawnika – zabezpieczenie klienta na wypadek zmian formalnych związanych ze służbą.

Dobrze przygotowany kredyt hipoteczny dla służb mundurowych daje dostęp do korzystnych warunków i wysokiej zdolności kredytowej, ale tylko wtedy, gdy proces prowadzony jest świadomie, a nie schematycznie.

Kredyt hipoteczny dla kierowców – gdy dochód jest zmienny, ale przewidywalny

Kierowcy zawodowi, w tym osoby zainteresowane rozwiązaniami typu kredyt dla taksówkarza, bardzo często spotykają się z odmową jeszcze przed analizą wniosku. Powodem jest zmienność dochodów, diety, prowizje lub rozliczenia w różnych systemach. Dla banku to ryzyko – dla doradcy punkt wyjścia do optymalizacji.

W praktyce kluczowe znaczenie ma powtarzalność wpływów, historia zatrudnienia oraz sposób dokumentowania dochodu. Wielu kierowców ma realnie wysoką zdolność kredytową, która znika tylko dlatego, że nikt nie przygotował jej właściwie.

Kredyt hipoteczny dla kierowców wymaga indywidualnego podejścia, ale przy dobrze poprowadzonym procesie pozwala na finansowanie mieszkania lub domu bez konieczności zmiany pracy czy formy zatrudnienia.

Wsparcie prawnika – dlaczego to połączenie realnie Cię chroni

Kredyt hipoteczny to umowa prawna, nie tylko decyzja finansowa

Kredyt hipoteczny bywa postrzegany wyłącznie przez pryzmat raty i zdolności kredytowej. Tymczasem w praktyce jest to wieloletnia umowa prawna, zabezpieczona hipoteką, która ingeruje w majątek, przyszłe dochody i swobodę decyzyjną klienta. To właśnie na styku finansów i prawa powstaje najwięcej problemów – i to tam profesjonalne wsparcie daje największą przewagę.

Z perspektywy doradcy kredytowego kluczowe są parametry i koszty. Z perspektywy prawnika – zapisy, które te koszty uruchamiają. Połączenie obu ról pozwala zobaczyć pełny obraz, zanim klient złoży podpis.

Gdzie klienci tracą najwięcej bez wsparcia prawnego

Najczęstsze problemy nie wynikają z odmowy kredytu, lecz z braku analizy umów: przedwstępnej, deweloperskiej, sprzedaży czy samej umowy kredytowej. Zbyt krótkie terminy, nieprecyzyjne warunki wypłaty środków, niejasne zapisy o odpowiedzialności – wszystko to może narazić klienta na utratę zadatku, opóźnienia lub dodatkowe koszty.

Prawnik zaangażowany w proces kredytowy reaguje zanim problem powstanie, a nie wtedy, gdy jest już za późno.

Co realnie daje połączenie doradztwa kredytowego i prawnego

| Obszar ochrony | Co zyskuje klient | Co grozi bez analizy |

| Umowa kredytowa | Bezpieczne zapisy | Ukryte koszty |

| Umowa przedwstępna | Spójność z kredytem | Ryzyko utraty zadatku |

| Stan prawny nieruchomości | Pewność transakcji | Problemy z KW |

| Harmonogram wypłat | Terminowość | Opóźnienia |

| Ubezpieczenia | Kontrola kosztów | Nadpłaty |

| Refinansowanie | Elastyczność | Blokada zmian |

Dlaczego bank nie zastąpi prawnika

Bank zabezpiecza swoje interesy, nie interesy klienta. Doradca działający wyłącznie finansowo widzi liczby, ale nie zawsze konsekwencje zapisów. Prawnik widzi zapisy, ale nie zawsze wpływ na koszt kredytu. Dopiero połączenie obu kompetencji pozwala prowadzić klienta kompleksowo – od analizy zdolności, przez zakup nieruchomości, aż po podpisanie bezpiecznej umowy.

To szczególnie istotne przy kredytach bez wkładu własnego, budowie domu, dochodach w EUR czy niestandardowych formach zatrudnienia.

Warto wiedzieć – kredyt hipoteczny

Największe ryzyka kredytu hipotecznego ujawniają się po kilku latach, nie w dniu podpisu. To wtedy pojawiają się potrzeby sprzedaży, refinansowania, zmiany oprocentowania czy wcześniejszej spłaty. Zapisy, które dziś wydają się nieistotne, jutro mogą kosztować dziesiątki tysięcy złotych.

Wniosek doradcy kredytowego

Z mojego doświadczenia wynika jedno: klienci, którzy łączą doradztwo kredytowe z obsługą prawną, unikają problemów, których nie da się „naprawić” po czasie. Kredyt hipoteczny to decyzja długoterminowa – dlatego musi być bezpieczna zarówno finansowo, jak i prawnie. To połączenie nie jest luksusem, lecz realną ochroną interesów klienta.

Współpraca z doradcą kredytowym – czy naprawdę się opłaca i ile możesz zyskać

Samodzielnie czy z doradcą – pozorna oszczędność czasu i pieniędzy

Wielu klientów rozważa samodzielne przejście przez proces kredytu hipotecznego, zakładając, że w ten sposób zaoszczędzi czas lub pieniądze. W praktyce często dzieje się odwrotnie. Samodzielne porównywanie ofert, kompletowanie dokumentów i rozmowy z bankami prowadzą do chaosu informacyjnego, błędnych decyzji i utraty negocjacyjnej pozycji.

Współpraca z doradcą kredytowym polega na przejęciu odpowiedzialności za proces: od analizy zdolności, przez strategię wnioskowania, po negocjacje i podpisanie bezpiecznej umowy. Klient zyskuje spokój i pewność, że ktoś czuwa nad jego interesem na każdym etapie.

Co realnie daje współpraca z doradcą kredytowym

Największą wartością doradcy jest doświadczenie i znajomość mechanizmów bankowych, których klient nie ma obowiązku znać. Doradca wie, jak prezentować dochód, kiedy składać wnioski, jak ograniczyć zapytania w BIK oraz które zapisy umowne wymagają negocjacji lub korekty.

Dodatkowo, połączenie doradztwa finansowego z prawnym eliminuje ryzyko podpisania niekorzystnych dokumentów – zarówno kredytowych, jak i związanych z zakupem nieruchomości.

Samodzielnie vs współpraca z doradcą – realne różnice

| Obszar | Działanie samodzielne | Współpraca z doradcą |

| Analiza zdolności | Szacunkowa | Precyzyjna i optymalizowana |

| Liczba zapytań BIK | Wiele | Ograniczona do minimum |

| Porównanie ofert | Na podstawie raty | Całkowity koszt + zapisy |

| Negocjacje | Brak lub symboliczne | Realne warunki |

| Bezpieczeństwo prawne | Brak analizy | Pełna weryfikacja |

| Czas i stres | Wysokie | Minimalne |

Ile można realnie zyskać na współpracy

Oszczędności wynikające ze współpracy z doradcą kredytowym rzadko są widoczne „na starcie”. Najczęściej ujawniają się w długim okresie: niższe koszty okołokredytowe, brak kar, możliwość refinansowania i elastyczna spłata. To właśnie te elementy decydują, czy kredyt hipoteczny staje się narzędziem do budowania majątku, czy finansowym ciężarem.

Klient korzystający z doradcy zyskuje również coś, czego nie da się przeliczyć na pieniądze – poczucie kontroli i bezpieczeństwa.

Warto wiedzieć – kredyt hipoteczny

Doradztwo kredytowe jest bezpłatne dla klienta. Wynagrodzenie doradcy nie zwiększa kosztu kredytu, a jednocześnie motywuje go do znalezienia rozwiązania dopasowanego do sytuacji klienta. To sprawia, że interesy klienta i doradcy są zbieżne.

Wniosek doradcy kredytowego

Z mojego doświadczenia wynika, że współpraca z doradcą kredytowym zwraca się wielokrotnie – nie zawsze w dniu podpisu, ale w całym okresie trwania kredytu. Klienci, którzy decydują się działać samodzielnie, często wracają po pomoc wtedy, gdy problem jest już trudny lub kosztowny do naprawienia. Lepiej zapobiegać niż naprawiać.

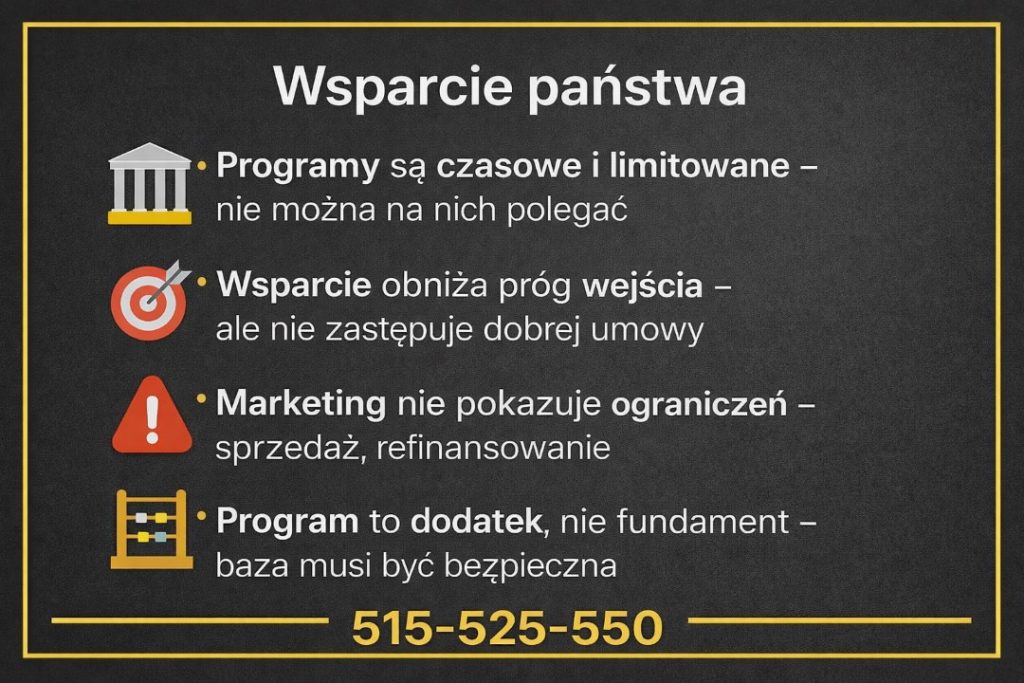

Kredyt mieszkaniowy a wsparcie państwa – co realnie pomaga, a co jest tylko marketingiem

Programy wsparcia zmieniają się szybciej niż rynek nieruchomości

W ostatnich latach wsparcie państwa dla kredytobiorców było intensywnie komunikowane, co zbudowało wśród klientów oczekiwanie, że „zawsze coś będzie”. Rzeczywistość jest bardziej złożona. Programy mają określone limity, kryteria i horyzont czasowy, a ich dostępność bywa krótsza niż proces zakupu nieruchomości. Z perspektywy doradcy kredytowego kluczowe jest, aby nie opierać strategii wyłącznie na obietnicach, lecz na realnych możliwościach finansowania tu i teraz.

Gdzie pomoc działa, a gdzie wprowadza w błąd

Wsparcie państwa może realnie obniżyć próg wejścia (np. brak lub niski wkład własny) albo poprawić płynność na starcie. Jednocześnie bywa, że marketing programu przesłania koszty długoterminowe: wyższą cenę nieruchomości, ograniczenia w sprzedaży, czy sztywne warunki umowy. Rola doradcy i prawnika polega na oddzieleniu korzyści od ograniczeń oraz sprawdzeniu, czy program jest zgodny z planami klienta na kolejne lata.

Porównanie form wsparcia – fakty zamiast sloganów

| Forma wsparcia | Co daje klientowi | Ograniczenia i ryzyka |

| Gwarancja wkładu | Wejście bez oszczędności | Wyższe wymagania i kontrole |

| Dopłaty / ulgi | Niższy koszt na starcie | Limity i czasowość |

| Preferencje rodzinne | Lepsza dostępność | Kryteria dochodowe |

| Lokalne inicjatywy | Dodatkowe wsparcie | Niska dostępność |

| Ulgi podatkowe | Oszczędności po zakupie | Warunki formalne |

| Rozwiązania pomostowe | Płynność | Koszty przejściowe |

Dlaczego program nie zastąpi dobrej konstrukcji kredytu

Nawet najlepsze wsparcie nie zrekompensuje źle zaprojektowanego kredytu. Jeśli umowa jest sztywna, a zapisy nie przewidują zmian życiowych (refinansowanie, wcześniejsza spłata, sprzedaż), program może stać się balastem. Z perspektywy prawnej kluczowe jest sprawdzenie zobowiązań i ograniczeń wynikających z uczestnictwa w programie, a z perspektywy finansowej – policzenie kosztu w całym okresie kredytowania.

Jak podejść do wsparcia państwa rozsądnie

Rozsądna strategia polega na zabezpieczeniu kredytu bez programu jako planu bazowego, a wsparcie traktowaniu jako bonusu, nie fundamentu. Dzięki temu klient nie uzależnia decyzji od terminów i limitów, a jednocześnie zachowuje elastyczność negocjacyjną. Doradca koordynuje momenty, dokumenty i wnioski tak, aby program – jeśli dostępny – faktycznie poprawiał warunki, a nie je komplikował.

Warto wiedzieć – kredyt hipoteczny

Programy wsparcia często wpływają na cenę nieruchomości. W okresach dużego popytu sprzedający uwzględniają dopłaty w cenach ofertowych. Bez chłodnej kalkulacji łatwo „oddać” korzyść programu w cenie zakupu.

Wniosek doradcy kredytowego

Wsparcie państwa może pomóc, ale tylko wtedy, gdy jest wpisane w spójną strategię kredytową. Z mojego doświadczenia wynika, że klienci, którzy najpierw projektują bezpieczny kredyt, a dopiero potem „dokładają” program, zyskują najwięcej – finansowo i prawnie. Marketing mija, umowa zostaje.

Najczęstsze błędy przy zaciąganiu kredytu hipotecznego – jak ich uniknąć i nie stracić pieniędzy

Kredyt hipoteczny psuje się na początku, nie na końcu

Większość problemów z kredytem hipotecznym nie wynika z późniejszych zdarzeń losowych, lecz z błędnych decyzji podjętych przed podpisaniem umowy. Klienci skupiają się na uzyskaniu decyzji kredytowej, pomijając analizę zapisów, kosztów długoterminowych i konsekwencji prawnych. Z perspektywy doradcy i prawnika to właśnie ten moment decyduje, czy kredyt będzie bezpieczny, czy stanie się obciążeniem.

Gdzie klienci tracą najwięcej

Najczęściej spotykam się z pośpiechem, działaniem „na ratę” oraz podpisywaniem dokumentów bez analizy. Brak strategii powoduje, że klient traci możliwość negocjacji, nadpłat czy refinansowania. Co gorsza, wiele błędów jest nieodwracalnych – nawet po kilku latach spłaty.

Najczęstsze błędy i ich konsekwencje

| Błąd klienta | Skutek finansowy lub prawny |

| Skupienie się tylko na racie | Wyższy koszt całkowity |

| Brak analizy umowy | Ukryte opłaty i ograniczenia |

| Zbyt wiele zapytań BIK | Spadek zdolności |

| Podpisanie złej umowy przedwstępnej | Ryzyko utraty zadatku |

| Brak planu na przyszłość | Brak refinansowania |

| Działanie bez doradcy | Gorsze warunki |

Dlaczego bank nie ostrzega przed błędami

Bank nie ma obowiązku tłumaczyć klientowi skutków długoterminowych zapisów umowy. Jego rolą jest sprzedaż produktu zgodnie z procedurą. Doradca kredytowy i prawnik patrzą na sprawę inaczej – szukają ryzyk, zanim staną się kosztami. To różnica, która w praktyce oznacza realne oszczędności i spokój.

Warto wiedzieć – kredyt hipoteczny

Najdroższe błędy w kredycie hipotecznym są legalne. Nie wynikają z oszustwa, lecz z braku wiedzy i analizy. Dlatego tak ważne jest, aby ktoś sprawdził umowę i proces z punktu widzenia klienta, a nie instytucji finansowej.

Wniosek doradcy kredytowego

Z mojego doświadczenia wynika jasno: klienci, którzy unikają najczęstszych błędów, nie muszą szukać cudownych ofert. Wystarczy dobra strategia, właściwa kolejność działań i kontrola prawna dokumentów. Kredyt hipoteczny może być narzędziem do budowania bezpieczeństwa – ale tylko wtedy, gdy jest podpisany świadomie.

Dlaczego warto skorzystać z naszej pomocy przy kredycie hipotecznym

Kredyt hipoteczny wymaga reprezentowania interesu klienta

Większość osób szukających kredytu hipotecznego zakłada, że wystarczy „znaleźć dobrą ofertę”. Problem polega na tym, że oferta to dopiero początek, a nie rozwiązanie. Prawdziwe ryzyka i koszty kryją się w procesie, dokumentach oraz zapisach umownych. Nasza rola polega na tym, aby od pierwszej rozmowy reprezentować Twoje interesy, a nie interes instytucji finansowej.

Działamy jako doradca kredytowy i prawnik w jednym, co oznacza, że analizujemy nie tylko zdolność kredytową i parametry finansowe, ale również konsekwencje prawne każdej decyzji. Dzięki temu klient otrzymuje spójne, bezpieczne i przemyślane rozwiązanie.

Co realnie odróżnia nasze podejście

Nie pracujemy schematycznie. Każdy kredyt hipoteczny traktujemy jako projekt, który trzeba dopasować do życia klienta – dziś i w przyszłości. Analizujemy cele, plany, ryzyka oraz możliwe scenariusze zmian. To podejście pozwala uniknąć sytuacji, w których kredyt działa dobrze tylko „na papierze”, a w praktyce staje się problemem.

Klient zyskuje partnera, który tłumaczy, upraszcza i prowadzi, zamiast przerzucać odpowiedzialność i decyzje na niego.

Co zyskujesz, współpracując z nami

| Obszar wsparcia | Co realnie zyskujesz |

| Analiza zdolności | Maksymalizacja możliwości |

| Strategia wnioskowania | Mniej zapytań, lepsza pozycja |

| Negocjacje | Niższy koszt i elastyczność |

| Analiza prawna | Bezpieczne umowy |

| Koordynacja procesu | Oszczędność czasu i nerwów |

| Wsparcie po podpisie | Spokój na lata |

Mobilność, niezależność i doświadczenie

Pracujemy mobilnie i elastycznie – dostosowujemy się do klienta, a nie odwrotnie. Dzięki temu proces kredytowy nie koliduje z pracą, rodziną ani innymi obowiązkami. Nasza niezależność oznacza, że nie promujemy jednego rozwiązania, lecz wybieramy to, które najlepiej odpowiada sytuacji klienta.

Doświadczenie zdobyte przez lata pracy pozwala nam przewidywać problemy, zanim się pojawią, oraz reagować tam, gdzie inni działają dopiero po fakcie.

Warto wiedzieć – kredyt hipoteczny

Nasze doradztwo jest bezpłatne dla klienta. Korzystając z naszej pomocy, nie zwiększasz kosztu kredytu hipotecznego, a jednocześnie zyskujesz kompleksowe wsparcie finansowe i prawne. To połączenie sprawia, że interes klienta jest zawsze na pierwszym miejscu.

Wniosek doradcy kredytowego

Z mojego doświadczenia wynika, że klienci wybierają nas nie dlatego, że „znaleźliśmy kredyt”, ale dlatego, że przeprowadziliśmy ich bezpiecznie przez cały proces. Kredyt hipoteczny to jedna z najważniejszych decyzji finansowych w życiu – warto mieć przy niej partnera, który patrzy szerzej niż tylko na ratę i decyzję banku.

FAQ – Najczęściej zadawane pytania o kredyt hipoteczny

Tak, ale tylko jeśli umowa kredytowa daje taką możliwość.

Zmiana warunków kredytu hipotecznego, np. poprzez refinansowanie lub renegocjację, zależy od zapisów umowy oraz aktualnej sytuacji finansowej klienta. Jeśli umowa została źle skonstruowana, bank może narzucić wysokie koszty lub całkowicie zablokować zmiany. Dlatego kluczowe znaczenie ma przygotowanie kredytu już na etapie podpisu, z myślą o przyszłych scenariuszach.

Tak, pod warunkiem że kredyt został zaprojektowany elastycznie.

Kredyt hipoteczny nie musi być zobowiązaniem „na zawsze”. Jeśli planujesz sprzedaż nieruchomości w perspektywie kilku lat, kluczowe są zapisy dotyczące wcześniejszej spłaty, kosztów zamknięcia kredytu i rozliczeń z bankiem. Brak analizy tych elementów może sprawić, że sprzedaż stanie się nieopłacalna lub obciążona dodatkowymi opłatami.

Tak, nawet stare zdarzenia mogą wpływać na ocenę klienta.

Banki analizują historię kredytową szerzej niż tylko ostatnie miesiące. Nawet dawne opóźnienia, zamknięte zobowiązania czy poręczenia mogą mieć znaczenie, jeśli nie zostały właściwie wyjaśnione lub skorygowane. W wielu przypadkach możliwe jest uporządkowanie historii jeszcze przed złożeniem wniosku, co znacząco poprawia ocenę klienta.

Zasadniczo nie, ale istnieją rozwiązania pośrednie.

Kredyt hipoteczny jest powiązany z konkretną nieruchomością jako zabezpieczeniem. W praktyce oznacza to, że przy zmianie nieruchomości konieczna jest spłata kredytu lub jego refinansowanie. Odpowiednia konstrukcja umowy i strategia finansowa mogą jednak ograniczyć koszty takiej operacji i skrócić czas przejścia na nowe finansowanie.

Skontaktuj się z nami – bezpłatnie, bez ryzyka i bez chaosu

Gdy kredyt hipoteczny staje się realnym wyzwaniem

Większość klientów trafia do nas w momencie, gdy kredyt hipoteczny przestaje być teorią, a zaczyna realnie wpływać na ich życie. Pojawia się presja czasu, umowy przedwstępne, sprzeczne informacje z banków, wątpliwości dotyczące zdolności kredytowej lub bezpieczeństwa prawnego nieruchomości. Właśnie wtedy potrzebne jest konkretne, spokojne i odpowiedzialne prowadzenie całego procesu.

Co robimy, gdy się z nami kontaktujesz

Od pierwszej rozmowy przejmujemy kontrolę nad procesem. Analizujemy Twoją sytuację finansową, prawną i życiową, a następnie projektujemy strategię kredytu hipotecznego dopasowaną do Twoich możliwości – nie do bankowych schematów. Dbamy o to, aby każdy krok był logiczny, bezpieczny i uzasadniony, a Ty miał(a) pełną świadomość konsekwencji podejmowanych decyzji.

Jak wspieramy klientów

- analizujemy zdolność kredytową i realne możliwości finansowania,

- planujemy strategię wnioskowania i kolejność działań,

- negocjujemy warunki kredytu hipotecznego,

- weryfikujemy umowy przedwstępne i dokumenty nieruchomości,

- czuwamy nad procesem aż do wypłaty środków i po podpisaniu umowy.

Gdzie działamy

Działamy mobilnie i zdalnie, obsługując klientów niezależnie od miejsca zamieszkania czy pracy – również osoby pracujące za granicą. Spotykamy się tam, gdzie jest to dla Ciebie najwygodniejsze, lub prowadzimy cały proces online, bez konieczności wizyt w bankach.

Elastyczność i szybka reakcja

Rozumiemy, że decyzje kredytowe często wymagają szybkich działań. Reagujemy na zmiany, negocjujemy terminy, rozwiązujemy problemy zanim urosną. Klient nie zostaje sam z pytaniami, dokumentami czy presją czasu.

W czym się specjalizujemy

- kredyty hipoteczne i mieszkaniowe,

- kredyty bez wkładu własnego,

- klienci młodzi, rodziny, służby mundurowe, kierowcy,

- dochody w EUR i praca za granicą,

- trudne historie kredytowe, BIK/KRD,

- pełne wsparcie prawne transakcji.

Doświadczenie, które pracuje na Twoją korzyść

Łączymy 16 lat doświadczenia z realną praktyką rynkową i współpracą z 18 instytucjami finansowymi. Dzięki temu wiemy nie tylko „jak jest w teorii”, ale jak naprawdę działa proces kredytowy i gdzie kryją się ryzyka, o których klienci dowiadują się zwykle zbyt późno.

📞 Zadzwoń – +48 515 525 550!

Zrób pierwszy krok do bezpiecznego i dobrze zaplanowanego kredytu hipotecznego.