Kredyt dla młodych 2026 – jak go dostać z doradcą i nie przepłacić! 💰

Najważniejsze wnioski z artykułu

- Kredyt dla młodych w 2026 roku może być bezpiecznym narzędziem budowania stabilizacji, ale tylko przy odpowiednim przygotowaniu finansowym i prawnym.

- Brak historii kredytowej nie przekreśla szans – przy właściwej strategii może stać się przewagą w oczach banku.

- Największy wpływ na decyzję kredytową mają zdolność kredytowa, kolejność działań oraz ukryte wymagania banków, o których rzadko się mówi.

- Kredyt bez wkładu własnego wymaga szczególnej ostrożności – kluczowe znaczenie ma konstrukcja umowy i możliwość przyszłych nadpłat.

- Rodzaj kredytu należy dobierać strategicznie – marketingowa nazwa nie gwarantuje opłacalnych warunków.

- Połączenie doradcy kredytowego i prawnika realnie obniża ryzyko finansowe oraz chroni interesy młodego kredytobiorcy na lata.

Spis treści:

- 1. Kredyt dla młodych – czy w 2026 roku to realna szansa na własne mieszkanie, czy ryzykowny start?

- 2. Kredyt dla młodych a brak historii kredytowej – problem, który można obrócić w przewagę

- 3. Rodzaje kredytów dla młodych – który naprawdę ma sens, a który tylko dobrze wygląda w reklamie

- 4. Kredyt hipoteczny dla młodych – wymagania, których bank nie tłumaczy wprost

- 5. Zdolność kredytowa młodych w 2026 – jak zwiększyć szanse na kredyt bez zmiany pracy

- 6. Kredyt dla młodych bez wkładu własnego – kiedy to działa, a kiedy staje się pułapką

- 7. Program „Pierwsze Klucze” i inne formy wsparcia – jak młodzi mogą zapłacić mniej niż myślą

- 8. Ukryte koszty i pułapki kredytu dla młodych – gdzie naprawdę tracisz pieniądze

- 9. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

- 10. Doradca kredytowy – Twój negocjator w kredycie dla młodych

- 11. Pomoc prawnika przy kredycie dla młodych – bezpieczeństwo, którego bank nie zapewnia

- 12. Alternatywy dla kredytu – kiedy NIE brać kredytu i co zrobić zamiast

- FAQ – Kredyt dla młodych 2026

- Skontaktuj się z nami – kredyt dla młodych bez stresu, błędów i przepłacania

1. Kredyt dla młodych – czy w 2026 roku to realna szansa na własne mieszkanie, czy ryzykowny start?

Własne mieszkanie jako symbol niezależności i bezpieczeństwa

Dla wielu młodych osób kredyt dla młodych nie jest wyłącznie decyzją finansową, lecz przełomowym momentem życiowym. To symbol dorosłości, stabilizacji i poczucia, że „w końcu jesteśmy na swoim”. W 2026 roku ceny nieruchomości, koszty najmu i niepewność rynku sprawiają jednak, że to marzenie miesza się z realnym strachem przed długoterminowym zobowiązaniem. Młodzi klienci coraz częściej pytają nie tylko czy dostanę kredyt, ale przede wszystkim czy mnie na niego naprawdę stać przez kolejne 20-30 lat.

Obawy młodych przed kredytem – czego naprawdę się boją

Najczęstsze obawy nie dotyczą samej raty, lecz konsekwencji błędnej decyzji. Strach przed utratą pracy, brakiem historii kredytowej, zmiennymi stopami procentowymi czy „ukrytymi zapisami” w umowie powoduje, że wiele osób odkłada decyzję o kredycie latami. Jako doradca kredytowy i prawnik widzę, że problemem nie jest sam kredyt hipoteczny, lecz brak rzetelnej analizy ryzyka i brak kogoś, kto potrafi przełożyć język banku na realne skutki dla życia młodego człowieka.

Kredyt dla młodych w 2026 – zagrożenie czy narzędzie do budowania przyszłości

Kredyt dla młodych w 2026 roku może być zarówno ciężarem, jak i bardzo skutecznym narzędziem budowania majątku. Różnica tkwi w przygotowaniu. Odpowiednio dobrany kredyt hipoteczny, zoptymalizowana zdolność kredytowa i zabezpieczenie prawne transakcji sprawiają, że młodzi klienci zaczynają płacić „ratę zamiast czynszu”, budując własną wartość, a nie cudzy kapitał. Zły kredyt zaciągnięty bez analizy prawnej i negocjacji warunków może natomiast zamknąć drogę do zmian życiowych na wiele lat.

Świadoma decyzja zamiast pochopnego zobowiązania

Największą przewagą młodych w 2026 roku jest czas. To on pozwala negocjować lepsze warunki, wybrać bezpieczne rozwiązania i uniknąć kosztownych błędów, które popełniają osoby działające w pośpiechu. Kredyt dla młodych nie powinien być decyzją „bo wszyscy biorą”, lecz świadomym krokiem opartym na liczbach, prawie i długofalowym planie. Właśnie tu zaczyna się rola niezależnego doradcy kredytowego i prawnika, który nie sprzedaje kredytu, tylko chroni interes klienta.

Kredyt dla młodych – podstawowe różnice, które mają znaczenie

| Element decyzji | Bez wsparcia eksperta | Z doradcą kredytowym i prawnikiem |

| Analiza zdolności kredytowej | Powierzchowna | Szczegółowa i optymalizowana |

| Ryzyko prawne umowy | Często niezauważone | Zweryfikowane i ograniczone |

| Negocjacje warunków | Praktycznie brak | Realne oszczędności |

| Dopasowanie kredytu do życia | Przypadkowe | Strategiczne |

| Spokój i bezpieczeństwo | Niskie | Wysokie |

Warto wiedzieć – kredyt dla młodych

Młodzi klienci bardzo często mają lepszą pozycję negocjacyjną, niż im się wydaje. Brak historii kredytowej nie zawsze jest wadą – w wielu przypadkach oznacza „czystą kartę”, którą można dobrze wykorzystać przy odpowiedniej strategii kredytowej.

Wniosek eksperta kredytowego dla młodych

Kredyt dla młodych w 2026 roku nie jest ani zły, ani dobry sam w sobie. Jest narzędziem. O tym, czy stanie się fundamentem bezpiecznej przyszłości, czy finansowym balastem, decyduje sposób przygotowania, analiza prawna i wsparcie eksperta, który patrzy na Twoją sytuację nie oczami banku, lecz Twojego życia.

2. Kredyt dla młodych a brak historii kredytowej – problem, który można obrócić w przewagę

Brak historii kredytowej jako realna bariera decyzyjna

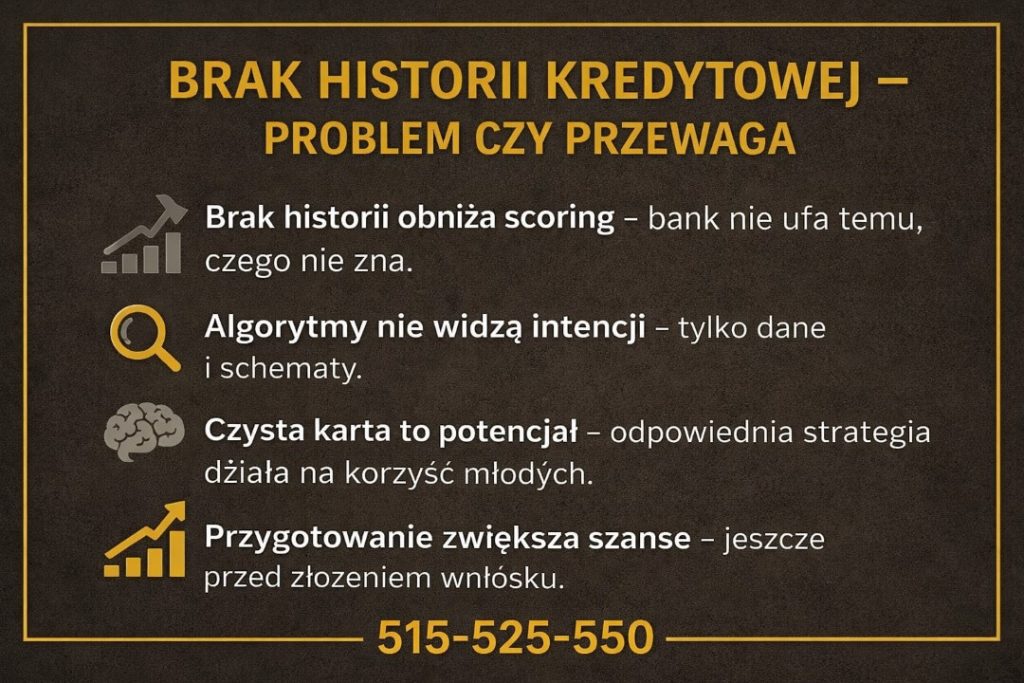

Dla wielu młodych osób moment pierwszego kontaktu z kredytem zaczyna się od rozczarowania. Stabilna praca, dobre zarobki, brak długów – a mimo to pojawia się informacja o „niewystarczającej historii kredytowej”. Kredyt dla młodych bardzo często rozbija się właśnie o ten element, który z perspektywy klienta wydaje się nielogiczny. Skoro ktoś nigdy nie miał zaległości, dlaczego bank traktuje to jako ryzyko? Problem polega na tym, że bank ocenia nie intencje, lecz dane – a brak danych bywa dla algorytmu większym zagrożeniem niż krótka, ale pozytywna historia.

Jak brak historii kredytowej blokuje kredyt dla młodych

Brak historii kredytowej powoduje, że bank nie ma punktu odniesienia do przewidywania zachowań klienta. W praktyce oznacza to niższą ocenę punktową, gorsze warunki lub konieczność dodatkowych zabezpieczeń. Młodzi klienci często dowiadują się o tym dopiero na etapie decyzji kredytowej, kiedy emocje są już wysokie, a czas nagli. Bez odpowiedniego przygotowania taki scenariusz kończy się frustracją, rezygnacją albo podpisaniem niekorzystnej umowy tylko po to, by „w końcu dostać kredyt”.

Strategiczne podejście, które zmienia problem w przewagę

Z perspektywy doradcy kredytowego i prawnika brak historii kredytowej nie jest wadą nie do naprawienia. Wręcz przeciwnie – w wielu przypadkach oznacza czystą kartę, którą można świadomie zapisać. Odpowiednie przygotowanie struktury dochodów, kolejności działań i parametrów wniosku kredytowego pozwala zbudować wiarygodność klienta jeszcze przed złożeniem wniosku. Kredyt dla młodych zaczyna wtedy działać na zasadzie planu, a nie przypadku, a klient wchodzi w relację z bankiem z pozycji kontroli, a nie proszącego.

Brak historii kredytowej – konsekwencje i możliwe rozwiązania

| Obszar oceny | Jak widzi to bank | Ryzyko dla młodego klienta | Co robi doradca kredytowy | Efekt końcowy |

| Historia kredytowa | Brak danych | Niższa punktacja | Buduje strategię wejścia | Lepsza ocena |

| Stabilność dochodu | Krótki okres | Wątpliwości banku | Odpowiednia struktura | Wiarygodność |

| Wkład własny | Często minimalny | Gorsze warunki | Optymalizacja parametrów | Niższe koszty |

| Rodzaj umowy | Nieczytelne zapisy | Ryzyko prawne | Analiza prawnika | Bezpieczeństwo |

| Negocjacje | Brak pozycji | Sztywna oferta | Negocjacje warunków | Realne oszczędności |

Warto wiedzieć – kredyt dla młodych

W wielu przypadkach brak historii kredytowej jest łatwiejszy do „naprawienia” niż zła historia. Kluczowe jest jednak to, aby działania były zaplanowane i wykonane przed złożeniem wniosku kredytowego, a nie po negatywnej decyzji banku.

Wniosek eksperta kredytowego dla młodych

Brak historii kredytowej nie przekreśla kredytu dla młodych. Przekreśla go dopiero brak strategii. Młody klient, który przygotuje się do kredytu świadomie i z odpowiednim wsparciem, często uzyskuje lepsze warunki niż osoby z długą, ale nieoptymalną historią.

3. Rodzaje kredytów dla młodych – który naprawdę ma sens, a który tylko dobrze wygląda w reklamie

Różnorodność ofert, która zamiast pomagać – myli

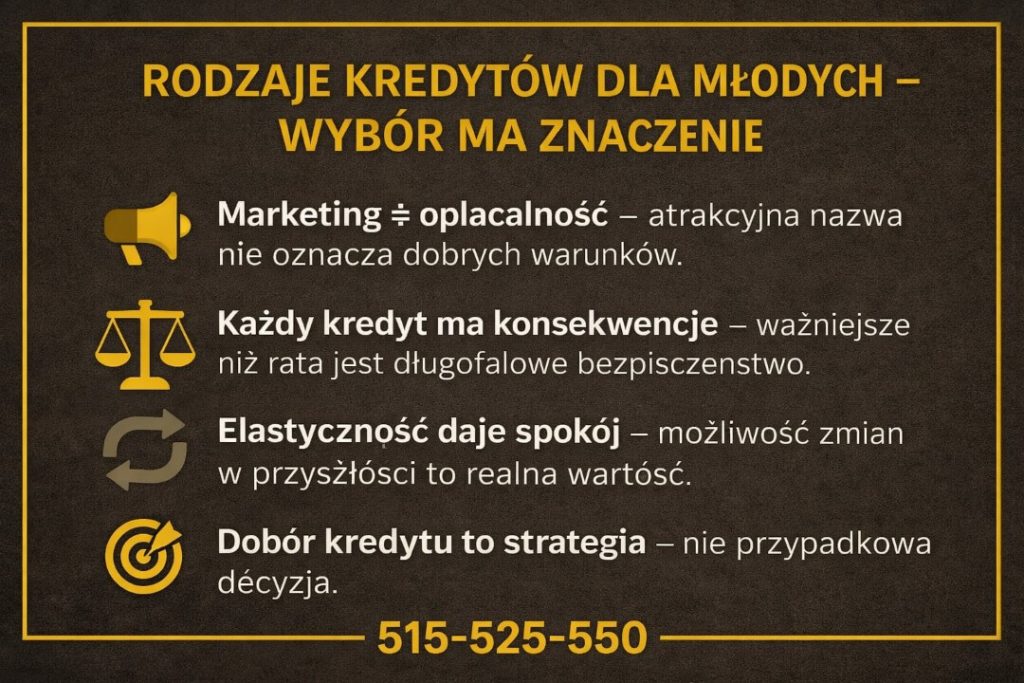

Młodzi klienci bardzo często trafiają na rynek kredytowy w momencie, gdy oferta wygląda na pozornie prostą. Kredyt hipoteczny, kredyt mieszkaniowy, kredyt bez wkładu własnego, kredyt rodzinny, kredyt 0% – nazwy brzmią atrakcyjnie i obiecują szybkie rozwiązanie problemu mieszkaniowego. W praktyce jednak różnice pomiędzy tymi produktami są kluczowe dla bezpieczeństwa finansowego młodej osoby. Kredyt dla młodych nie powinien być wybierany na podstawie nazwy, reklamy czy „najniższej raty na start”, lecz na podstawie realnego dopasowania do stylu życia, planów i ryzyk.

Funkcjonalność kredytu w codziennym życiu młodego kredytobiorcy

Z perspektywy doradcy kredytowego kluczowe pytanie nie brzmi „jaki kredyt dostaniesz”, lecz „jaki kredyt będziesz w stanie bezpiecznie obsługiwać przez 20-30 lat”. Stałe oprocentowanie może dawać poczucie stabilności, ale nie zawsze jest elastyczne. Brak wkładu własnego obniża barierę wejścia, lecz często podnosi całkowity koszt zobowiązania. Kredyt rodzinny czy preferencyjny potrafi realnie pomóc, ale tylko wtedy, gdy jego warunki są dokładnie przeanalizowane również pod kątem prawnym. To właśnie funkcjonalność kredytu, a nie jego marketingowa etykieta, decyduje o tym, czy stanie się wsparciem czy obciążeniem.

Realne korzyści kontra pozorne oszczędności

Najczęstszy błąd młodych klientów polega na skupieniu się wyłącznie na krótkoterminowej korzyści: niskiej racie, szybkiej decyzji lub minimalnych formalnościach. Tymczasem prawdziwa korzyść kredytu dla młodych ujawnia się dopiero w długim horyzoncie. Możliwość wcześniejszej spłaty, elastyczność w razie zmiany pracy, bezpieczeństwo prawne umowy czy odporność na wzrost kosztów życia to elementy, które w reklamach pojawiają się rzadko, a w życiu mają kluczowe znaczenie. Rolą doradcy kredytowego i prawnika jest oddzielenie realnych benefitów od pozornych oszczędności.

Kredyt dla młodych – porównanie realnych konsekwencji wyboru

| Rodzaj kredytu | Dla kogo wygląda atrakcyjnie | Główna zaleta | Ukryte ryzyko | Kiedy ma sens | Rola doradcy |

| Kredyt hipoteczny klasyczny | Stabilna praca | Przewidywalność | Mała elastyczność | Długoterminowe plany | Dopasowanie parametrów |

| Kredyt bez wkładu własnego | Brak oszczędności | Szybki start | Wyższy koszt | Wczesny etap życia | Kontrola ryzyka |

| Kredyt ze stałym oprocentowaniem | Obawa przed wzrostami | Stabilna rata | Wyższa cena startowa | Bezpieczny budżet | Analiza opłacalności |

| Kredyt rodzinny / preferencyjny | Młode rodziny | Realne wsparcie | Warunki szczegółowe | Spełnienie kryteriów | Weryfikacja zapisów |

| Kredyt gotówkowy „na start” | Brak zdolności | Minimum formalności | Bardzo drogi | Tylko krótkoterminowo | Odradzanie ryzyka |

Warto wiedzieć – kredyt dla młodych

Najlepszy kredyt dla młodych to nie ten, który najłatwiej uzyskać, lecz ten, który pozostawia margines bezpieczeństwa na zmiany życiowe: nową pracę, dziecko, czasową utratę dochodu czy chęć sprzedaży nieruchomości.

Wniosek eksperta kredytowego dla młodych

Rodzaj kredytu decyduje o Twojej swobodzie finansowej na lata. Młody kredytobiorca, który wybiera kredyt świadomie, z analizą finansową i prawną, zyskuje nie tylko mieszkanie, ale również spokój i możliwość rozwoju. Kredyt dobrany pochopnie zamyka drzwi szybciej, niż je otwiera.

Słyszałeś o wsparciu dla młodych? Przeczytaj artykuł w temacie Rodzinny Kredyt Mieszkaniowy!

4. Kredyt hipoteczny dla młodych – wymagania, których bank nie tłumaczy wprost

Oficjalne wymagania kontra rzeczywiste kryteria oceny

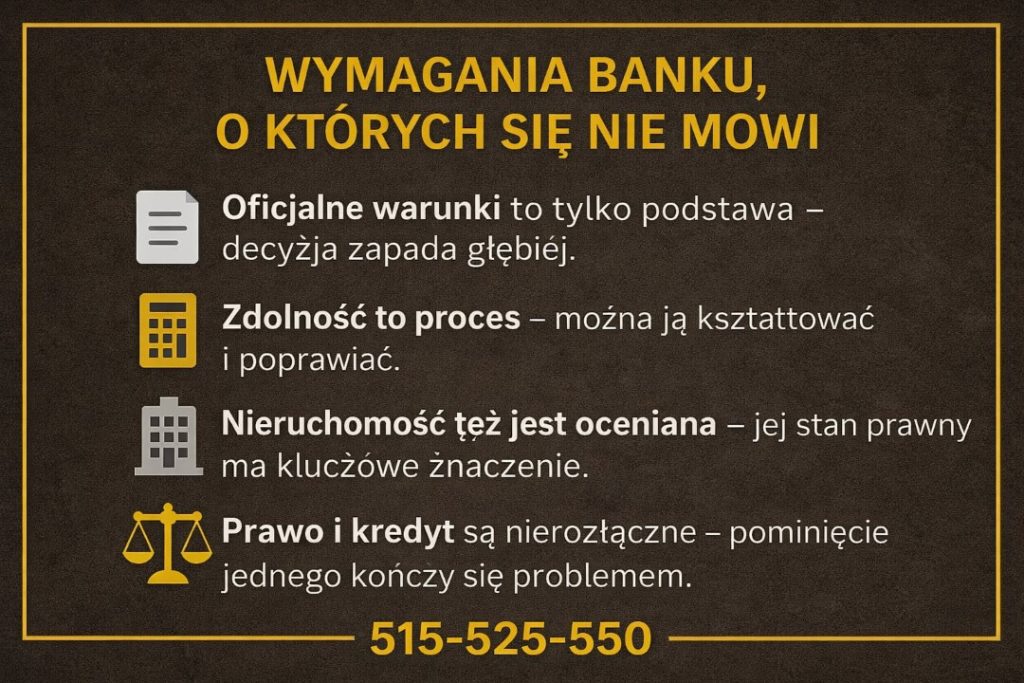

Na pierwszy rzut oka wymagania do kredytu hipotecznego dla młodych wydają się jasne: dochód, zdolność kredytowa, wkład własny, nieruchomość. W praktyce jednak są to jedynie ramy, w których bank porusza się algorytmicznie. Rzeczywista decyzja kredytowa opiera się na znacznie głębszej analizie stabilności, przewidywalności i odporności finansowej młodego klienta. To dlatego dwie osoby o podobnych zarobkach mogą otrzymać zupełnie różne warunki lub nawet odmowę.

Zdolność kredytowa jako proces, a nie liczba

Młodzi kredytobiorcy często traktują zdolność kredytową jak stałą wartość, którą „się ma albo nie”. Tymczasem w 2026 roku zdolność kredytowa jest procesem, który można świadomie kształtować. Forma zatrudnienia, historia wpływów, limity na kartach, drobne zobowiązania czy nawet kolejność składania dokumentów – wszystko to wpływa na końcowy wynik. Bank nie tłumaczy tych zależności, ponieważ jego rolą nie jest edukacja klienta, lecz ocena ryzyka.

Nieruchomość i umowa – elementy często pomijane

Jako prawnik w procesie kredytowym widzę, że bardzo wielu młodych klientów skupia się wyłącznie na zdolności, zapominając o samej nieruchomości i zapisach umownych. Stan prawny lokalu, treść umowy przedwstępnej, zapisy dotyczące kar czy terminów – to elementy, które mogą zablokować kredyt albo narazić klienta na poważne konsekwencje finansowe. Kredyt hipoteczny dla młodych to zawsze połączenie finansów i prawa – pominięcie jednego z tych obszarów jest poważnym błędem.

Kredyt hipoteczny dla młodych – czego bank oczekuje naprawdę

| Obszar | Oficjalna informacja banku | Rzeczywista ocena | Ryzyko dla młodego klienta | Rola doradcy i prawnika |

| Dochód | Wystarczający poziom | Stabilność i ciągłość | Odmowa lub gorsze warunki | Optymalizacja struktury |

| Forma zatrudnienia | Akceptowalna | Przewidywalność | Obniżona zdolność | Właściwe przygotowanie |

| Wkład własny | Minimum formalne | Źródło i bezpieczeństwo | Dodatkowe koszty | Strategia finansowania |

| Nieruchomość | Zdolna do zabezpieczenia | Stan prawny | Blokada kredytu | Analiza prawna |

| Umowa | Standardowa | Zapisy ryzykowne | Straty finansowe | Ochrona interesów |

Warto wiedzieć – kredyt dla młodych

W 2026 roku coraz więcej decyzji kredytowych zapada automatycznie, ale to człowiek decyduje, jakie dane trafiają do systemu. Odpowiednie przygotowanie dokumentów często zmienia wynik bez zmiany dochodu.

Wniosek eksperta kredytowego dla młodych

Kredyt hipoteczny dla młodych nie jest trudny do uzyskania – jest trudny do uzyskania bezpiecznie. Różnica między odmową, przeciętną ofertą a dobrą decyzją kredytową leży w przygotowaniu, a nie w szczęściu.

Pamiętaj! Kalkulatory hipoteczne pokazują bardzo niewiele! Albo raczej bardzo dużo rzeczy ukrywają! Przeczytaj kalkulacja kredytu hipotecznego!

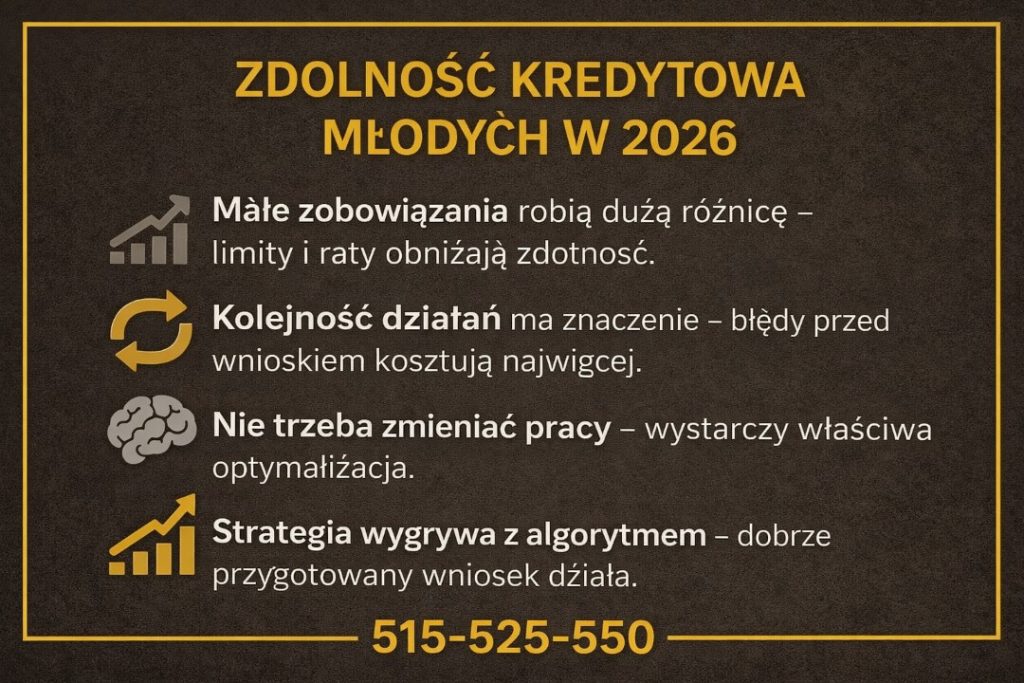

5. Zdolność kredytowa młodych w 2026 – jak zwiększyć szanse na kredyt bez zmiany pracy

Zdolność kredytowa jako największa bariera młodych

W 2026 roku zdolność kredytowa stała się głównym filtrem oddzielającym marzenia od decyzji banku. Młodzi klienci często słyszą, że „zarabiają za mało”, choć ich realna sytuacja życiowa jest stabilna. Problem polega na tym, że bank nie ocenia potencjału, ambicji ani planów, lecz konkretne parametry wpisane w algorytm. Zdolność kredytowa młodych bardzo rzadko jest zbyt niska sama w sobie – najczęściej jest po prostu źle policzona albo nieoptymalnie zaprezentowana.

Elementy, które realnie obniżają zdolność kredytową

W praktyce największym wrogiem zdolności kredytowej nie są wysokie ceny mieszkań, lecz drobne elementy, których młodzi klienci często nie kojarzą z kredytem hipotecznym. Limity na kartach, zakupy ratalne, abonamenty, leasing telefonu czy nawet sposób wpływu wynagrodzenia potrafią obniżyć zdolność bardziej niż realna rata przyszłego kredytu. Bank nie informuje o tym wprost, ponieważ dla niego są to standardowe zmienne ryzyka, a dla klienta – niewidoczne blokady.

Optymalizacja zamiast rewolucji życiowej

Największą przewagą młodych kredytobiorców jest elastyczność. Zdolność kredytowa w 2026 roku może zostać poprawiona bez zmiany pracy, bez emigracji zarobkowej i bez zwiększania ryzyka życiowego. Wystarczy odpowiednia kolejność działań, właściwe zarządzanie zobowiązaniami oraz przygotowanie wniosku kredytowego w taki sposób, aby bank widział klienta jako przewidywalnego i bezpiecznego. To jest dokładnie ten moment, w którym rola doradcy kredytowego zaczyna przynosić wymierne efekty finansowe.

Zdolność kredytowa młodych – co obniża ją najbardziej i jak to naprawić

| Obszar | Jak widzi to bank | Wpływ na zdolność | Błąd młodego klienta | Działanie doradcy | Efekt |

| Limity kartowe | Potencjalny dług | Wysoki | „Nie korzystam, więc nie szkodzi” | Likwidacja lub redukcja | Wzrost zdolności |

| Zakupy na raty | Stałe zobowiązanie | Średni | Brak kontroli liczby rat | Konsolidacja / spłata | Lepsza punktacja |

| Forma umowy | Ryzyko stabilności | Wysoki | Brak strategii | Właściwe przygotowanie | Wiarygodność |

| Wpływ wynagrodzenia | Nieregularność | Średni | Różne konta | Uporządkowanie wpływów | Stabilność |

| Kolejność wniosków | Nadmiar zapytań | Wysoki | Składanie „na próbę” | Jedna strategia | Ochrona scoringu |

Warto wiedzieć – kredyt dla młodych

Wielu młodych klientów traci zdolność kredytową jeszcze przed rozmową z doradcą, składając samodzielnie zapytania w kilku bankach. Każde zapytanie obniża scoring i działa przeciwko kolejnym decyzjom.

Wniosek eksperta kredytowego dla młodych

Zdolność kredytowa młodych w 2026 roku nie zależy wyłącznie od wysokości zarobków. Zależy od strategii, kolejności działań i tego, czy ktoś potrafi przełożyć Twoje życie finansowe na język bankowych algorytmów. Dobrze przygotowany klient często uzyskuje kredyt szybciej i taniej, bez zmiany pracy.

Brakuje Ci zdolności kredytowej? Przeczytaj nasz artykuł – jak poprawić zdolność kredytową!

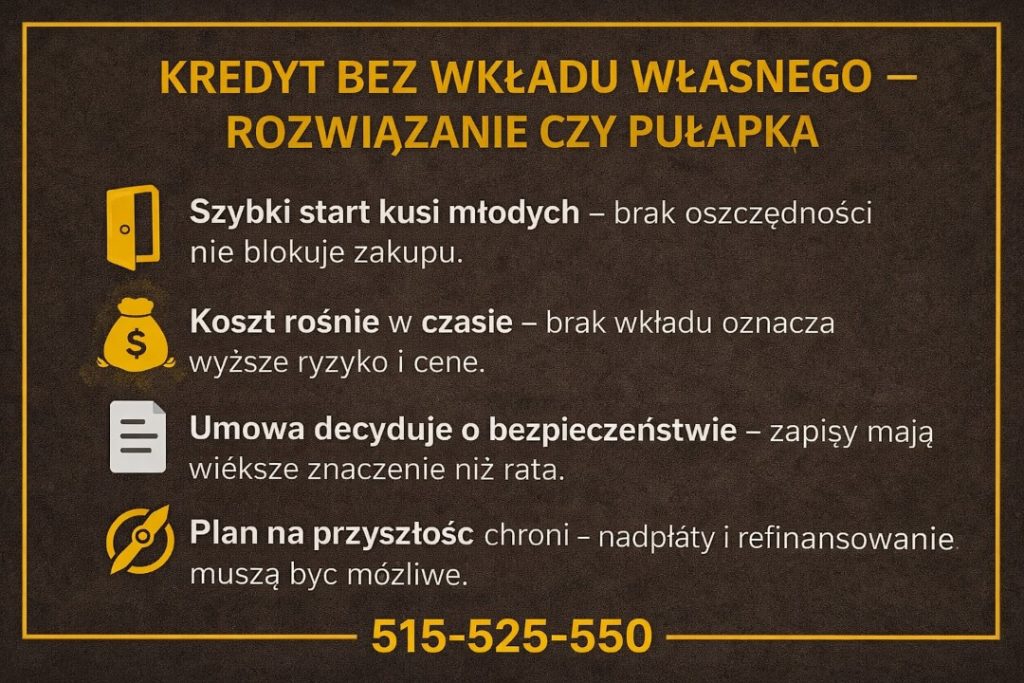

6. Kredyt dla młodych bez wkładu własnego – kiedy to działa, a kiedy staje się pułapką

Zakup mieszkania bez wkładu własnego jako szybkie rozwiązanie

Dla wielu młodych osób kredyt bez wkładu własnego jawi się jako jedyna realna droga do własnego mieszkania. Rosnące ceny nieruchomości i wysokie koszty najmu powodują, że odkładanie kilkudziesięciu tysięcy złotych staje się coraz trudniejsze. W takim momencie oferta finansowania bez wkładu własnego brzmi jak wybawienie: szybki start, brak konieczności wieloletniego oszczędzania i możliwość „wejścia na swoje” tu i teraz. To właśnie ten etap, w którym emocje często wygrywają z chłodną analizą.

Rzeczywiste koszty i ryzyka ukryte w braku wkładu

Z perspektywy doradcy kredytowego i prawnika kredyt dla młodych bez wkładu własnego nie jest rozwiązaniem złym, ale wymagającym szczególnej ostrożności. Brak kapitału własnego oznacza dla banku wyższe ryzyko, a to niemal zawsze przekłada się na wyższy koszt finansowania, dodatkowe zabezpieczenia lub mniej elastyczne zapisy w umowie. Młodzi klienci często skupiają się na fakcie, że „nie muszą mieć gotówki”, pomijając to, że w długim okresie mogą zapłacić znacznie więcej niż osoby, które posiadały choć minimalny wkład.

Świadoma strategia zamiast finansowego skrótu

Kredyt bez wkładu własnego może działać na korzyść młodego kredytobiorcy tylko wtedy, gdy jest elementem przemyślanej strategii. Odpowiednia analiza zdolności kredytowej, zabezpieczenie prawne umowy oraz plan wyjścia na przyszłość – np. wcześniejsza nadpłata lub refinansowanie – pozwalają ograniczyć ryzyka i koszty. W praktyce różnica między bezpiecznym rozwiązaniem a pułapką polega na tym, czy klient działa sam, czy z ekspertem, który widzi skutki decyzji nie tylko dziś, ale za 5, 10 i 20 lat.

Kredyt bez wkładu własnego – porównanie konsekwencji

| Obszar | Bez wkładu własnego – pozory | Rzeczywistość bankowa | Ryzyko dla młodych | Działanie doradcy | Efekt końcowy |

| Wejście w zakup | Szybkie i proste | Dodatkowe warunki | Presja decyzji | Analiza opłacalności | Świadomy wybór |

| Koszt kredytu | „Rata do udźwignięcia” | Wyższy całkowity koszt | Przepłacanie | Negocjacje parametrów | Oszczędności |

| Zabezpieczenia | Brak formalny | Dodatkowe zapisy | Ryzyko prawne | Weryfikacja umowy | Bezpieczeństwo |

| Elastyczność | Ograniczona | Trudna zmiana warunków | Brak wyjścia | Plan refinansowania | Kontrola |

| Przyszłość | Niejasna | Długi horyzont | Stres finansowy | Strategia na lata | Spokój |

Warto wiedzieć – kredyt dla młodych

W wielu przypadkach nawet niewielki, dobrze zaplanowany wkład własny – połączony z doradztwem – obniża całkowity koszt kredytu bardziej niż szybkie wejście w finansowanie bez kapitału.

Wniosek eksperta kredytowego dla młodych

Kredyt dla młodych bez wkładu własnego nie jest błędem samym w sobie. Błędem jest podejmowanie tej decyzji bez analizy kosztów, ryzyk i zapisów prawnych. Dobrze przygotowany kredyt może być pomostem do własnego mieszkania, źle zaplanowany – finansową blokadą na lata.

Zapraszamy do zapoznania się z szerszym artykułem w tej tematyce – kredyt hipoteczny bez wkładu własnego!

7. Program „Pierwsze Klucze” i inne formy wsparcia – jak młodzi mogą zapłacić mniej niż myślą

Programy wsparcia jako realna ulga, a nie obietnica

Dla wielu młodych osób program „Pierwsze Klucze” i inne formy wsparcia państwowego jawią się jako jedyna szansa na obniżenie kosztów zakupu mieszkania. Sama idea jest prosta: pomóc wystartować tym, którzy bez wsparcia mieliby trudność z uzyskaniem kredytu hipotecznego. W praktyce jednak programy te są obwarowane warunkami, które nie zawsze są jasno komunikowane. Dopiero szczegółowa analiza pokazuje, czy wsparcie rzeczywiście obniży koszt kredytu, czy jedynie przesunie go w czasie.

Warunki, które decydują o opłacalności

Najczęstszym błędem młodych kredytobiorców jest traktowanie programu jako „automatycznej zniżki”. Tymczasem kluczowe znaczenie mają limity cen nieruchomości, kryteria dochodowe, forma zatrudnienia oraz długoterminowe konsekwencje zapisów umownych. Jako prawnik widzę, że nieuwzględnienie tych elementów może prowadzić do utraty części korzyści lub do problemów przy zmianie sytuacji życiowej, np. sprzedaży nieruchomości czy refinansowaniu kredytu.

Strategiczne wykorzystanie wsparcia zamiast ślepego zaufania

Program „Pierwsze Klucze” i inne instrumenty wsparcia mogą realnie obniżyć koszt kredytu dla młodych, ale tylko wtedy, gdy są elementem szerszej strategii finansowej. Odpowiednie połączenie programu z optymalizacją zdolności kredytowej, analizą prawną umów i planem na przyszłość pozwala młodemu klientowi zapłacić mniej – nie tylko na starcie, lecz w całym okresie kredytowania. Rolą doradcy kredytowego jest tu nie tylko złożenie wniosku, ale przede wszystkim ochrona klienta przed decyzją, która dobrze wygląda dziś, a szkodzi jutro.

Programy wsparcia dla młodych – kiedy pomagają, a kiedy zawodzą

| Element programu | Co obiecuje | Co sprawdzić w praktyce | Ryzyko dla młodych | Rola doradcy i prawnika |

| Limity cenowe | Tańszy zakup | Dostępność nieruchomości | Brak wyboru | Ocena realnych opcji |

| Kryteria dochodu | Preferencje dla młodych | Trwałość spełnienia warunków | Utrata wsparcia | Analiza stabilności |

| Dopłaty / ulgi | Niższa rata | Całkowity koszt kredytu | Pozorna oszczędność | Kalkulacja długoterminowa |

| Zapisy umowne | Bezpieczeństwo | Ograniczenia sprzedaży | Ryzyko prawne | Weryfikacja umowy |

| Elastyczność | Pomoc na start | Możliwość refinansowania | Blokada zmian | Strategia wyjścia |

Warto wiedzieć – kredyt dla młodych

Nie każdy młody kredytobiorca skorzysta na programach wsparcia. W części przypadków klasyczny kredyt hipoteczny, dobrze wynegocjowany i zoptymalizowany, okazuje się tańszy niż rozwiązanie „z dopłatą”.

Wniosek eksperta kredytowego dla młodych

Programy takie jak „Pierwsze Klucze” mogą być bardzo pomocne, ale tylko wtedy, gdy są dopasowane do konkretnej sytuacji życiowej i finansowej. Największym błędem jest wybór programu zamiast wyboru strategii.

Słyszałeś o programie „Pierwsze klucze”? Bardzo dużo się w tej kwestii zmieniło – przeczytaj program pierwsze klucze!

8. Ukryte koszty i pułapki kredytu dla młodych – gdzie naprawdę tracisz pieniądze

Pozorna taniość, która przyciąga młodych

Większość młodych kredytobiorców skupia się na jednym parametrze: wysokości raty. To naturalne, bo rata jest najbardziej odczuwalnym elementem budżetu domowego. Problem polega na tym, że niska rata na start bardzo często maskuje realny koszt kredytu dla młodych w całym okresie spłaty. Bank nie kłamie – on po prostu pokazuje to, co klient chce zobaczyć. Reszta znajduje się w tabelach opłat, regulaminach i zapisach umownych, których nikt nie tłumaczy prostym językiem.

Mechanizmy, które powodują długofalowe straty

Z perspektywy doradcy kredytowego i prawnika najczęściej spotykam się z kosztami, które nie wynikają z samego oprocentowania. Prowizje, ubezpieczenia, opłaty okołokredytowe, warunki promocyjne czy ograniczenia wcześniejszej spłaty powodują, że kredyt pozornie atrakcyjny staje się drogi i mało elastyczny. Młodzi klienci dowiadują się o tym zwykle dopiero po kilku latach, kiedy chcą nadpłacić kredyt, zmienić nieruchomość albo refinansować zobowiązanie.

Świadomość kosztów jako realna ochrona

Ukryte koszty i pułapki nie są dziełem przypadku – są elementem konstrukcji produktów finansowych. Kredyt dla młodych może być bezpieczny tylko wtedy, gdy wszystkie koszty zostaną policzone w długim horyzoncie, a zapisy umowne przeanalizowane pod kątem realnych scenariuszy życiowych. Rolą doradcy i prawnika jest wskazanie tych miejsc, w których klient traci pieniądze nie dlatego, że źle zarabia, lecz dlatego, że nie został o nich poinformowany.

Ukryte koszty kredytu dla młodych – gdzie ucieka Twój budżet

| Obszar | Jak wygląda w ofercie | Co oznacza w praktyce | Ryzyko dla młodych | Jak temu zapobiec |

| Prowizja | Jednorazowa | Podnosi całkowity koszt | Przepłacanie | Negocjacje warunków |

| Ubezpieczenia | „Opcjonalne” | Często obowiązkowe | Stały koszt | Analiza zapisów |

| Oprocentowanie | Atrakcyjne na start | Zmienne w czasie | Wzrost rat | Dobór strategii |

| Nadpłata | Dostępna | Ograniczona lub płatna | Brak elastyczności | Sprawdzenie umowy |

| Refinansowanie | Teoretyczne | Utrudnione zapisami | Uwięzienie w kredycie | Ochrona prawna |

Warto wiedzieć – kredyt dla młodych

Najczęściej pomijanym kosztem kredytu dla młodych jest utracona elastyczność. Brak możliwości szybkiej reakcji na zmiany życiowe bywa droższy niż kilka punktów procentowych oprocentowania.

Wniosek eksperta kredytowego dla młodych

Kredyt dla młodych nie staje się drogi przez sam fakt zadłużenia. Staje się drogi wtedy, gdy jego konstrukcja uniemożliwia reagowanie na zmiany. Świadoma analiza kosztów i zapisów umownych to realna ochrona Twoich pieniędzy.

9. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

Wygoda młodego klienta jako realna wartość

Dla młodych osób czas jest dziś jedną z najcenniejszych walut. Praca, rozwój zawodowy, życie prywatne – kredyt hipoteczny nie powinien stawać się kolejnym pełnoetatowym obowiązkiem. Mobilna obsługa kredytowa to nie luksus, lecz odpowiedź na realne potrzeby młodych klientów, którzy chcą podejmować ważne decyzje w komfortowych warunkach, bez presji i chaosu informacyjnego. Spotkanie w dogodnym miejscu, rozmowa online czy elastyczne godziny kontaktu pozwalają skupić się na meritum, a nie na logistyce.

Niezależność doradcy jako tarcza ochronna

Moja niezależność jako doradcy kredytowego i prawnika oznacza jedno: Twoje bezpieczeństwo. Nie reprezentuję banku, nie realizuję planów sprzedażowych i nie naciskam na szybkie decyzje. Dzięki temu mogę analizować oferty wyłącznie przez pryzmat Twoich interesów. Młodzi klienci często nie zdają sobie sprawy, jak bardzo sposób prezentacji oferty wpływa na ich decyzje. Niezależność doradcy pozwala odfiltrować marketing od faktów i skupić się na realnych konsekwencjach finansowych i prawnych.

Relacja oparta na zaufaniu zamiast jednorazowej transakcji

Kredyt dla młodych to zobowiązanie na dekady, dlatego współpraca z doradcą nie powinna kończyć się w momencie podpisania umowy. Stały kontakt, możliwość konsultacji przy zmianach życiowych, wsparcie przy refinansowaniu czy nadpłacie – to elementy, które w długim okresie przynoszą największe oszczędności i spokój. Relacja oparta na zaufaniu sprawia, że młody klient nie zostaje sam z problemami, których bank nie ma obowiązku rozwiązywać.

Mobilna obsługa i niezależność – realne korzyści dla młodych

| Obszar | Standard rynkowy | Model mobilny i niezależny | Korzyść dla młodego klienta |

| Kontakt | Sztywne godziny | Elastyczny i zdalny | Oszczędność czasu |

| Presja sprzedażowa | Wysoka | Brak | Spokojna decyzja |

| Analiza ofert | Jednostronna | Wieloaspektowa | Lepszy wybór |

| Wsparcie po umowie | Ograniczone | Stałe | Bezpieczeństwo |

| Odpowiedzialność | Po stronie klienta | Po stronie eksperta | Spokój |

Warto wiedzieć – kredyt dla młodych

Mobilność doradcy nie oznacza braku formalizmu. Wręcz przeciwnie – oznacza dostęp do pełnej analizy finansowej i prawnej bez konieczności rezygnowania z własnego rytmu życia.

Wniosek eksperta kredytowego dla młodych

Twoja wygoda i moje bezpieczeństwo działania nie wykluczają się – one się uzupełniają. Mobilność i niezależność doradcy to dziś jeden z kluczowych czynników, który realnie wpływa na jakość i koszt kredytu dla młodych.

10. Doradca kredytowy – Twój negocjator w kredycie dla młodych

Nierówna pozycja startowa młodego kredytobiorcy

Młody klient wchodzący do banku bardzo często znajduje się na słabszej pozycji negocjacyjnej, nawet jeśli jego sytuacja finansowa jest dobra. Bank dysponuje procedurami, doświadczeniem i gotowymi schematami decyzyjnymi, podczas gdy klient podejmuje jedną z najważniejszych decyzji finansowych w życiu. Kredyt dla młodych bez wsparcia negocjacyjnego sprowadza się zwykle do przyjęcia warunków „z oferty”, a nie do realnej rozmowy o kosztach, zapisach i ryzykach.

Negocjacje, które wykraczają poza oprocentowanie

Jako doradca kredytowy i prawnik wiem, że negocjacje kredytu hipotecznego nie kończą się na marży czy prowizji. Równie istotne są zapisy dotyczące wcześniejszej spłaty, elastyczności rat, ubezpieczeń, kar umownych czy terminów wynikających z umowy przedwstępnej. Wsparcie w negocjacjach obejmuje także cały proces zakupu nieruchomości – od analizy umowy przedwstępnej, przez ustalenia ze sprzedającym, aż po zabezpieczenie interesów klienta przy akcie notarialnym. To obszary, w których młodzi klienci najczęściej popełniają kosztowne błędy.

Realne efekty profesjonalnego negocjowania

Różnica między samodzielnym kredytem a kredytem prowadzonym przez negocjatora jest mierzalna. To nie tylko niższy koszt finansowania, ale również większa przewidywalność i bezpieczeństwo prawne. Młody klient zyskuje kontrolę nad procesem, a nie tylko zgodę banku. Kredyt dla młodych przestaje być stresującym obowiązkiem, a zaczyna być świadomie zaplanowanym elementem budowania stabilności życiowej.

Negocjacje kredytu – gdzie naprawdę powstają oszczędności

| Obszar | Bez negocjatora | Z doradcą i prawnikiem | Korzyść dla młodego |

| Warunki finansowe | Standardowe | Optymalizowane | Niższy koszt |

| Zapisy umowne | Sztywne | Zweryfikowane | Bezpieczeństwo |

| Umowa przedwstępna | Ryzykowna | Zabezpieczona | Spokój |

| Proces zakupu | Chaotyczny | Kontrolowany | Pewność |

| Pozycja klienta | Słaba | Równorzędna | Kontrola |

Warto wiedzieć – kredyt dla młodych

Bank negocjuje zawsze – pytanie tylko, czy robisz to Ty, czy wyłącznie on. Brak negocjacji to również decyzja, która ma swoją cenę.

Wniosek eksperta kredytowego dla młodych

Doradca kredytowy jako negocjator to nie koszt, lecz inwestycja w bezpieczeństwo i realne oszczędności. W kredycie dla młodych każda drobna poprawa warunków pracuje na Twoją korzyść przez wiele lat.

11. Pomoc prawnika przy kredycie dla młodych – bezpieczeństwo, którego bank nie zapewnia

Dokumenty kredytowe, które decydują o Twojej przyszłości

Dla młodych kredytobiorców proces kredytowy bardzo często kończy się w momencie otrzymania decyzji banku. Tymczasem to właśnie dokumenty kredytowe – umowa kredytu, regulaminy, załączniki i oświadczenia – mają realny wpływ na to, ile zapłacisz i jak bezpiecznie będziesz funkcjonować przez kolejne dekady. Analiza i ocena dokumentów kredytowych pozwala wychwycić zapisy, które ograniczają Twoją elastyczność, utrudniają wcześniejszą spłatę lub przerzucają na Ciebie ryzyko, którego bank nie bierze na siebie.

Umowy cywilnoprawne i umowa przedwstępna – punkt krytyczny

Młodzi klienci bardzo często podpisują umowy przedwstępne „na szybko”, skupiając się na samym kredycie. Jako prawnik widzę, że to jeden z najbardziej ryzykownych momentów całego procesu. Przygotowanie lub analiza umów cywilnoprawnych, w tym umów przedwstępnych, zabezpiecza interes klienta na wypadek opóźnień, odmowy kredytu lub problemów prawnych z nieruchomością. To właśnie tu zapadają decyzje, które później trudno odwrócić.

BIK, KRD i historia kredytowa – prawo po Twojej stronie

Pomoc przy korekcie lub usuwaniu wpisów w BIK i KRD to element, który dla wielu młodych klientów okazuje się kluczowy. Błędne, nieaktualne lub nieprawidłowe wpisy potrafią skutecznie zablokować kredyt dla młodych, mimo dobrej sytuacji finansowej. Działania prawne w tym zakresie pozwalają nie tylko poprawić scoring, ale również odzyskać kontrolę nad własną historią kredytową – zgodnie z obowiązującymi przepisami.

Pamiętaj! Przed kredytem a prawdę warto pobrać raport BIK – przeczytaj nasz artykuł raport BIK!

Nieruchomość i akt notarialny – zabezpieczenie od strony prawa

Kredyt hipoteczny zawsze opiera się na nieruchomości, dlatego badanie jej stanu prawnego jest absolutną podstawą bezpieczeństwa. Weryfikacja księgi wieczystej, zapisów własnościowych, obciążeń oraz zgodności z dokumentacją techniczną chroni młodego klienta przed poważnymi konsekwencjami. Wsparcie przy akcie notarialnym oraz pomoc w legalizacji zmian w budynku (np. przebudowy, adaptacje) pozwalają uniknąć sytuacji, w której kredyt zostaje uruchomiony, a problemy prawne dopiero się zaczynają.

Pomoc prawna przy kredycie dla młodych – gdzie naprawdę chronisz swoje interesy

| Obszar | Bez wsparcia prawnika | Z prawnikiem w procesie | Korzyść dla młodego |

| Umowa kredytowa | Akceptacja bez analizy | Pełna weryfikacja | Bezpieczeństwo |

| Umowa przedwstępna | Wysokie ryzyko | Zabezpieczenie zapisów | Spokój |

| BIK / KRD | Brak reakcji | Korekta/usunięcie wpisów | Lepsza zdolność |

| Nieruchomość | Zaufanie sprzedającemu | Badanie stanu prawnego | Ochrona kapitału |

| Akt notarialny | Bierne podpisanie | Aktywna kontrola | Pewność prawna |

Warto wiedzieć – kredyt dla młodych

Bank odpowiada za swoją umowę, nie za Twoje bezpieczeństwo prawne. Jeżeli zapis jest dla banku korzystny, a dla Ciebie ryzykowny – bank nie ma obowiązku Cię o tym informować.

Wniosek eksperta kredytowego dla młodych

Kredyt dla młodych to jedna z najpoważniejszych decyzji prawno-finansowych w życiu. Pomoc prawnika nie polega na komplikowaniu procesu, lecz na jego uproszczeniu i zabezpieczeniu. Tam, gdzie kończy się odpowiedzialność banku, zaczyna się odpowiedzialność klienta – i właśnie tam warto mieć eksperta po swojej stronie.

12. Alternatywy dla kredytu – kiedy NIE brać kredytu i co zrobić zamiast

Świadomość, że kredyt nie zawsze jest najlepszym wyborem

Wbrew powszechnej narracji kredyt hipoteczny nie jest rozwiązaniem uniwersalnym. W określonych sytuacjach życiowych młody kredytobiorca więcej zyskuje, odkładając decyzję w czasie lub wybierając inne rozwiązanie mieszkaniowe. Brak stabilnego dochodu, niepewność zawodowa, planowana emigracja czy dynamiczne zmiany w życiu prywatnym to sygnały ostrzegawcze, których nie należy ignorować. Kredyt dla młodych ma sens tylko wtedy, gdy wzmacnia bezpieczeństwo, a nie je podważa.

Alternatywy, które budują pozycję zamiast ryzyka

Zamiast pochopnie zaciągać zobowiązanie na 30 lat, warto czasem skupić się na budowaniu fundamentów pod przyszły kredyt. Najem z planem oszczędnościowym, poprawa historii kredytowej, konsolidacja zobowiązań czy optymalizacja dochodów mogą w krótkim czasie znacząco poprawić warunki przyszłego finansowania. Z perspektywy doradcy kredytowego to często najlepsza inwestycja – nie w nieruchomość, lecz w lepszą pozycję negocjacyjną.

Decyzja oparta na strategii, nie presji

Największym zagrożeniem dla młodych klientów jest presja czasu i strach przed „ucieczką okazji”. Tymczasem rynek nieruchomości i kredytów zmienia się, a dobra decyzja zawsze wygrywa z szybką. Alternatywa dla kredytu nie oznacza rezygnacji z marzeń o własnym mieszkaniu, lecz mądre przygotowanie się do momentu, w którym kredyt stanie się realnym wsparciem, a nie ciężarem.

Alternatywy dla kredytu – kiedy działają lepiej

| Sytuacja życiowa | Kredyt teraz | Alternatywa | Korzyść |

| Niestabilna praca | Wysokie ryzyko | Najem + plan | Bezpieczeństwo |

| Brak historii | Gorsze warunki | Budowa scoringu | Lepszy start |

| Wysokie koszty | Presja budżetu | Optymalizacja | Spokój |

| Zmiany życiowe | Ograniczenie | Elastyczność | Swoboda |

| Krótki horyzont | Nieopłacalny | Czas | Kontrola |

Warto wiedzieć – kredyt dla młodych

Odkładanie kredytu nie oznacza straty czasu. W wielu przypadkach kilka miesięcy przygotowania pozwala obniżyć koszt kredytu o dziesiątki tysięcy złotych.

Wniosek eksperta kredytowego dla młodych

Najlepszy moment na kredyt to nie ten, w którym „się da”, lecz ten, w którym kredyt pracuje na Twoją korzyść. Świadome odłożenie decyzji bywa najrozsądniejszym wyborem finansowym młodego klienta.

FAQ – Kredyt dla młodych 2026

Tak, ale tylko pod warunkiem właściwego zaplanowania momentu i konstrukcji kredytu.

Zmiana pracy po uzyskaniu kredytu hipotecznego jest możliwa i często nie wpływa na jego obsługę, jednak kluczowe jest, aby wniosek kredytowy został złożony w stabilnym momencie zawodowym. Odpowiednio dobrane zapisy umowy oraz bufor finansowy chronią młodego kredytobiorcę przed konsekwencjami zmian zawodowych.

Nie, wspólny kredyt pomaga tylko wtedy, gdy sytuacje finansowe stron są spójne i stabilne.

Wspólny kredyt może zwiększyć zdolność kredytową, ale jednocześnie wiąże los finansowy obu stron na wiele lat. Różnice w dochodach, planach życiowych lub ryzyko rozstania mogą w przyszłości generować poważne problemy. Dlatego decyzja o wspólnym kredycie powinna być poprzedzona analizą prawną i finansową.

Tak i jest to jedno z najbezpieczniejszych rozwiązań.

Wstępna analiza zdolności kredytowej, uporządkowanie dokumentów i strategia finansowa przed poszukiwaniem nieruchomości pozwalają uniknąć presji czasu i błędnych decyzji. Dzięki temu młody klient szuka mieszkania dopasowanego do realnych możliwości, a nie odwrotnie – kredytu „pod” przypadkową nieruchomość.

Tak, jeśli został źle zaplanowany – nie, jeśli jest częścią długofalowej strategii.

Źle skonstruowany kredyt może utrudnić zmianę miejsca zamieszkania, powiększenie rodziny czy rozwój zawodowy. Natomiast kredyt dopasowany do realnych scenariuszy życiowych daje stabilność i przewidywalność. Kluczowe są elastyczne zapisy umowy i wcześniejsze zaplanowanie możliwych zmian.

Skontaktuj się z nami – kredyt dla młodych bez stresu, błędów i przepłacania

Jak wspieramy młodych klientów

Prowadzimy Cię przez cały proces kredytowy od pierwszej analizy, aż po podpisanie aktu notarialnego i uruchomienie kredytu. Łączymy doradztwo kredytowe z realną ochroną prawną, dzięki czemu nie tylko pomagasz sobie uzyskać finansowanie, ale przede wszystkim zabezpieczasz swoją przyszłość. Działamy bez prowizji dla klienta i bez presji sprzedażowej.

Gdzie działamy

Pracujemy mobilnie i zdalnie – tam, gdzie jest to dla Ciebie najwygodniejsze. Obsługujemy klientów lokalnie oraz online, bez konieczności wizyt w bankach czy dopasowywania się do sztywnych godzin. Ty wybierasz miejsce i czas rozmowy, my zajmujemy się resztą.

Elastyczność i szybka reakcja

Rozumiemy, że decyzje mieszkaniowe często wymagają szybkiego działania. Reagujemy sprawnie, jasno tłumaczymy kolejne kroki i dbamy o to, abyś nie podejmował decyzji w pośpiechu ani pod presją. Jesteśmy dostępni również po podpisaniu umowy – wtedy, gdy bank przestaje się interesować Twoją sytuacją.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych, w tym w kredytach dla młodych, kredytach bez wkładu własnego, kredytach rodzinnych oraz w trudniejszych przypadkach wymagających optymalizacji zdolności kredytowej lub wsparcia prawnego. Pomagamy także osobom z problemami w BIK i KRD oraz przy skomplikowanych transakcjach nieruchomościowych.

Doświadczenie, które daje przewagę

Od 16 lat skutecznie wspieramy klientów w decyzjach kredytowych, współpracując z 18 instytucjami finansowymi. To doświadczenie pozwala nam nie tylko porównywać oferty, ale przede wszystkim przewidywać skutki decyzji, zanim się one pojawią.

📞 Zadzwoń – +48 515-525-550! Kredyt dla młodych może być bezpiecznym początkiem dorosłego życia – pod warunkiem, że od początku jest dobrze zaplanowany. Zacznij od rozmowy. Resztą zajmiemy się wspólnie.