Najważniejsze wnioski z artykułu

- Zdolność kredytowa to ocena ryzyka – bank analizuje stabilność, przewidywalność i całość profilu finansowego, a nie sam dochód.

- Limity, karty i drobne zobowiązania często obniżają zdolność bardziej niż jedna wysoka rata – ich redukcja bywa najszybszym sposobem poprawy.

- Dochody muszą być nie tylko wysokie, ale przede wszystkim stabilne i właściwie udokumentowane – porządek w finansach działa jak podwyżka.

- Historia kredytowa i terminowość spłat są kluczowe – brak historii lub opóźnienia potrafią zablokować kredyt na wiele miesięcy.

- Błędy lub nieaktualne wpisy w BIK można i warto korygować – poprawnie przygotowana korekta zwiększa szanse na pozytywną decyzję.

- Forma zatrudnienia, źródło dochodu i moment złożenia wniosku mają realny wpływ na decyzję banku – timing często decyduje o wyniku.

- Najlepsze efekty daje zaplanowana strategia poprawy zdolności i złożenie wniosku dopiero wtedy, gdy profil finansowy jest spójny i stabilny.

Spis treści:

- 1. Podsumowanie: jak poprawić zdolność kredytową i zwiększyć szanse na kredyt hipoteczny w 2026 roku

- 2. Czym jest zdolność kredytowa i jak bank ją naprawdę ocenia?

- 3. Jak sprawdzić swoją zdolność kredytową przed złożeniem wniosku o kredyt

- 4. Najczęstsze przyczyny niskiej zdolności kredytowej – błędy, które blokują kredyt

- 5. Jak poprawić zdolność kredytową przez zwiększenie dochodów

- 6. Jak poprawić zdolność kredytową dzięki ograniczeniu zobowiązań i limitów

- 7. Budowanie historii kredytowej – jak poprawić zdolność kredytową długofalowo

- 8. Korekta danych w BIK – jak poprawić zdolność od strony prawnej

- 9. Wpływ formy zatrudnienia na zdolność kredytową – umowa o pracę, B2B, zagranica

- 10. Wspólny kredyt hipoteczny?

- 11. Ile trwa poprawa zdolności kredytowej i kiedy jest najlepszy moment na wniosek

- 12. Pomoc doradcy kredytowego – kluczowe wsparcie

- 13. Skontaktuj się z nami – poprawa zdolności kredytowej i kredyt hipoteczny krok po kroku

- 14. FAQ – najczęściej zadawane pytania

1. Podsumowanie: jak poprawić zdolność kredytową i zwiększyć szanse na kredyt hipoteczny w 2026 roku

Dlaczego zdolność kredytowa decyduje o Twojej przyszłości mieszkaniowej

Zdolność kredytowa to nie jest abstrakcyjny parametr bankowy, ale realna granica między decyzją „tak” a „nie” przy kredycie hipotecznym. W 2026 roku banki jeszcze dokładniej analizują stabilność dochodu, historię kredytową, zobowiązania oraz ryzyko prawne klienta. Nawet dobre zarobki nie gwarantują pozytywnej decyzji, jeśli struktura finansów jest źle poukładana lub dane w BIK zawierają błędy.

Co zyskujesz, gdy wiesz, jak poprawić zdolność kredytową

Poprawa zdolności kredytowej to nie tylko wyższa możliwa kwota kredytu. To także realnie niższa rata, lepsze warunki umowy, większa swoboda wyboru nieruchomości i mniejszy stres na etapie decyzji banku. Klienci, którzy świadomie przygotowują się do kredytu, zyskują przewagę – bank widzi ich jako przewidywalnych i bezpiecznych.

Jak wygląda skuteczna poprawa zdolności kredytowej w praktyce

Skuteczna strategia opiera się na trzech filarach: optymalizacji dochodów, redukcji obciążeń oraz korekcie błędów formalnych i prawnych. Co istotne, w wielu przypadkach możliwe jest zwiększenie zdolności kredytowej bez zmiany pracy, bez dodatkowych nadgodzin i bez ryzykownych decyzji finansowych. Kluczowa jest kolejność działań i właściwa interpretacja bankowych algorytmów.

Dlaczego samodzielne działania często nie przynoszą efektu

Wielu klientów działa intuicyjnie: spłaca losowe zobowiązania, zamyka produkty „na oko”, albo zwiększa dochód w sposób, który bank uznaje za niestabilny. Efekt? Czas mija, a zdolność kredytowa nie rośnie albo wręcz spada. Dopiero połączenie doradztwa kredytowego z analizą prawną pozwala uniknąć kosztownych błędów i skrócić drogę do decyzji kredytowej.

Jak poprawa zdolności kredytowej wpływa na kredyt hipoteczny – zestawienie

| Obszar | Przed optymalizacją | Po poprawie zdolności |

|---|---|---|

| Decyzja banku | Odmowa lub niska kwota | Akceptacja wyższej kwoty |

| Rata kredytu | Wysoka, mało elastyczna | Niższa, lepiej dopasowana |

| Pozycja negocjacyjna | Słaba | Silna |

Warto wiedzieć – jak poprawić zdolność kredytową?

Poprawa zdolności kredytowej nie polega na jednym działaniu, lecz na odpowiedniej sekwencji kroków. W praktyce często już w ciągu 30-60 dni można zauważalnie zwiększyć zdolność, o ile działania są zaplanowane zgodnie z algorytmami banków, a nie obiegowymi opiniami z internetu.

Wniosek eksperta kredytowego

Jako doradca kredytowy i prawnik widzę, że największym błędem klientów jest działanie „na ślepo”. Zdolność kredytowa to obszar, w którym liczą się detale: kolejność spłat, konstrukcja dochodu, poprawność danych w BIK oraz bezpieczeństwo prawne całej transakcji. Dobrze przygotowany klient nie prosi banku o kredyt – on spełnia jego warunki z nadwyżką.

Pamietaj – przy kredycie hipotecznym liczy sie fachowe wsparcie! Przeczytaj nasz artykuł doradca kredytowy Zielona Góra!

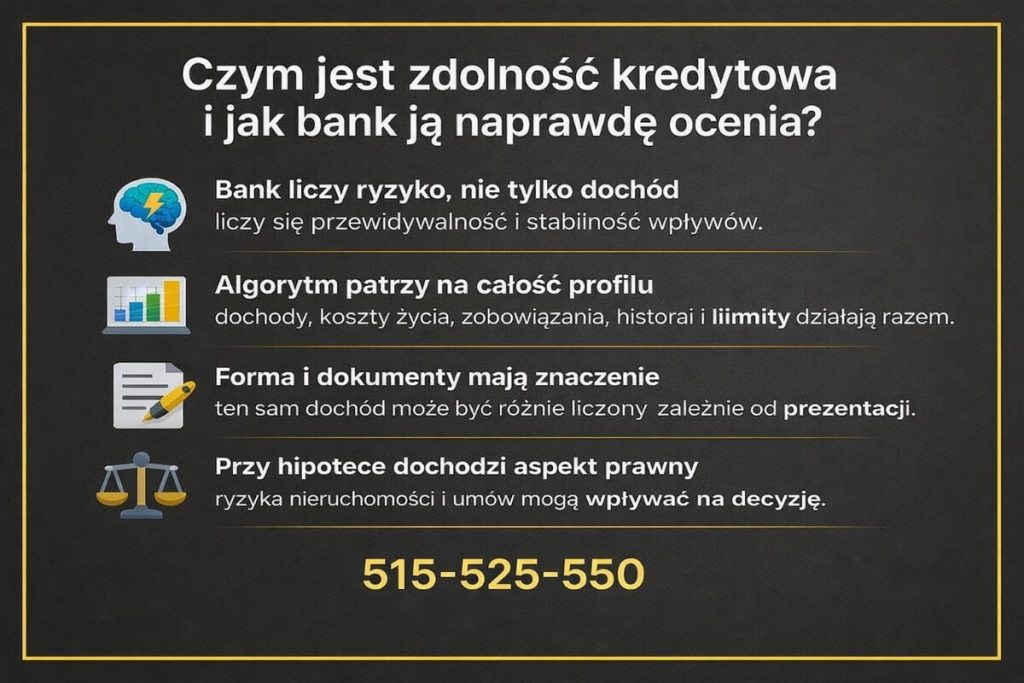

2. Czym jest zdolność kredytowa i jak bank ją naprawdę ocenia?

Jak bank rozumie zdolność kredytową, a jak myślą o niej klienci

Zdolność kredytowa w praktyce nie oznacza „czy stać mnie na ratę”, tylko czy bank uzna, że w całym okresie spłaty będziesz przewidywalnym i bezpiecznym kredytobiorcą. To różnica fundamentalna. Klient patrzy na wpływy i bieżące wydatki, bank natomiast analizuje przede wszystkim ryzyko: ryzyko spadku dochodów, ryzyko wzrostu kosztów życia, ryzyko nadmiernego zadłużenia, ryzyko błędów w historii kredytowej oraz – przy hipotece – ryzyko prawne dotyczące nieruchomości i umowy.

Jako doradca kredytowy i prawnik patrzę na zdolność kredytową jak na „profil” klienta, który ma przejść przez filtr algorytmu i procedur. Bank nie ocenia intencji, tylko dane. Nie interesuje go, że limit „nigdy nieużywany” jest wyłącznie poduszką bezpieczeństwa, ani że rata „mała, więc bez znaczenia” – dla algorytmu to stałe obciążenie i potencjalny dług.

Dlaczego wysoki dochód nie zawsze oznacza wysoką zdolność

Wielu klientów zaskakuje fakt, że osoba z dobrymi zarobkami może otrzymać odmowę albo kwotę kredytu dużo niższą od oczekiwań. Dzieje się tak, bo dochód nie jest liczony „wprost”. Bank weryfikuje ciągłość i powtarzalność wpływów, ich źródło oraz to, jak zachowują się w czasie. Jeśli dochód jest nieregularny, „zrywany”, sezonowy albo trudny do udokumentowania, bank może przyjąć go częściowo, a czasem nie przyjąć wcale. Dodatkowo instytucje stosują tzw. bufory bezpieczeństwa – przyjmują dochód ostrożniej, aby zabezpieczyć się przed ryzykiem przyszłych zmian, zwłaszcza w kredytach długoterminowych.

Z perspektywy prawnej dochodzi jeszcze jeden element: bank ma obowiązek wykazać, że rzetelnie ocenił Twoją zdolność. To nie jest „złośliwość”, tylko procedura, która ma ograniczać ryzyko po stronie instytucji, a w praktyce sprawia, że algorytmy są bezwzględne.

Co realnie wpływa na zdolność kredytową w 2026 roku

Zdolność kredytowa jest sumą wielu elementów, które działają jak połączone naczynia. Poprawa jednego obszaru nie zawsze daje efekt, jeśli inny obszar pozostaje „czerwony”. Kluczowe czynniki to:

- dochód: poziom, stabilność, źródło, historia wpływów, możliwość udokumentowania;

- forma zatrudnienia: przewidywalność umowy o pracę, kontraktu, działalności, dochodu z zagranicy;

- koszty utrzymania: bank liczy je konserwatywnie, często według norm, nie według Twoich deklaracji;

- zobowiązania: raty, pożyczki, leasingi, alimenty, poręczenia;

- limity i karty: nawet nieużywane mogą mocno obniżać zdolność;

- historia i scoring: terminowość oraz zachowania widoczne w raportach;

- wiek i okres kredytu: wpływa na maksymalny horyzont spłaty i ryzyko;

- przy hipotece: elementy prawne (stan prawny nieruchomości, księga wieczysta, umowy, ryzyka formalne).

W praktyce „jak poprawić zdolność kredytową” oznacza ułożenie tych klocków tak, aby algorytm bankowy zobaczył spójność i bezpieczeństwo. To nie jest kwestia szczęścia, tylko strategii.

Gdzie klienci najczęściej tracą punkty, nawet o tym nie wiedząc

Największe straty zdolności nie biorą się z jednej dużej „wpadki”, tylko z drobnych elementów, które dla algorytmu są istotne: otwarte limity, karta kredytowa o wysokim limicie, rozproszone zobowiązania, częste zapytania kredytowe, nieczytelna struktura dochodu albo negatywne wpisy, których klient nie kojarzy, bo „to było dawno i już spłacone”.

Z perspektywy prawnej bardzo częsty jest też problem danych w BIK – nie chodzi wyłącznie o „czyszczenie”, lecz o korekty, uzupełnienia i sprostowania, gdy dane są nieprecyzyjne lub nieaktualne. To element, który potrafi zmienić ocenę ryzyka, a co za tym idzie – decyzję banku.

Jak my pracujemy ze zdolnością – doradztwo kredytowe i prawne w jednym procesie

W skutecznej poprawie zdolności najważniejsza jest kolejność działań. Najpierw diagnoza, potem plan, później wykonanie kroków w odpowiedniej sekwencji. W praktyce łączymy dwie perspektywy: finansową (algorytmy, obciążenia, parametry kredytu) oraz prawną (BIK, dokumenty, ryzyka formalne, ochrona interesów klienta). Dzięki temu klient nie działa „na chybił trafił”, tylko idzie po konkretny wynik: wyższą kwotę kredytu, lepsze warunki, większą pewność.

Jak bank ocenia zdolność kredytową – tabela ekspercka

| Obszar oceny | Jak widzi to klient | Jak liczy to bank | Wpływ na zdolność | Co da się zrobić (praktycznie) |

| Dochód | „Ile wpływa na konto” | Stabilność, ciągłość, źródło, średnia z okresu, dokumentowanie | Bardzo wysoki | Uporządkować wpływy, dobrać właściwy okres analizy, poprawić prezentację dochodu |

| Forma zatrudnienia | „Mam pracę / firmę” | Ryzyko utraty, charakter umowy, branża, staż, powtarzalność | Wysoki | Dobrać strategię i bank pod formę zatrudnienia, wzmocnić dokumentację |

| Zobowiązania (raty) | „To małe raty” | Stałe miesięczne obciążenie, wskaźniki zadłużenia | Bardzo wysoki | Konsolidacja/porządkowanie, właściwa kolejność spłat, redukcja kosztów stałych |

| Limity i karty | „Nie używam, więc nie szkodzi” | Potencjalne zadłużenie (nawet bez wykorzystania) | Bardzo wysoki | Zmniejszenie limitów, zamknięcie niepotrzebnych produktów, kontrola timing’u |

| Historia i scoring | „Nie mam zaległości” | Terminowość, zachowania kredytowe, scoring, zapytania | Wysoki | Uporządkować historię, ograniczyć zapytania, zaplanować działania pod scoring |

| Koszty utrzymania | „Wydaję mniej niż inni” | Normy bankowe + gospodarstwo domowe + zobowiązania stałe | Średni | Optymalizacja struktury gospodarstwa, eliminacja stałych kosztów, poprawa proporcji |

| Wiek i okres kredytu | „To formalność” | Horyzont spłaty, ryzyko długoterminowe | Średni | Dobrać okres i konstrukcję kredytu do wieku i profilu dochodu |

| Zaległości / wpisy | „Spłacone, więc po sprawie” | Widoczność danych, sposób prezentacji, aktualność wpisów | Wysoki | Analiza raportów, korekty i działania prawne, doprecyzowanie informacji |

| Elementy prawne (hipoteka) | „Nieruchomość jest OK” | Ryzyko KW, służebności, współwłasność, umowy, MPZP/WZ | Wysoki (dla hipotek) | Weryfikacja stanu prawnego, zabezpieczenie umów, eliminacja ryzyk przed wnioskiem |

Warto wiedzieć – jak poprawić zdolność kredytową?

Bank zwykle nie tłumaczy szczegółowo odmowy ani tego, które elementy najbardziej obniżyły zdolność kredytową. Dostajesz decyzję, ale bez diagnozy „co dokładnie poprawić”. To dlatego działania intuicyjne często trwają miesiącami, a efekt bywa zerowy.

Wniosek eksperta kredytowego

Jeśli pytasz „jak poprawić zdolność kredytową”, potraktuj to jak projekt: diagnoza, plan, wykonanie w odpowiedniej kolejności. W praktyce największą różnicę robią szczegóły: limity, struktura dochodu, liczba zapytań, a czasem korekta danych w BIK. Połączenie doradztwa kredytowego z perspektywą prawną pozwala poprawić wynik szybciej i bez ryzykownych kroków.

Mieszkasz w Zielonej Górze? Paiętaj ważnym elementem zdolności kredytowej jest scoring kredytowy! Przeczytaj scoring kredytowy Zielona Góra!

3. Jak sprawdzić swoją zdolność kredytową przed złożeniem wniosku o kredyt

Dlaczego moment i sposób sprawdzenia zdolności ma znaczenie

Sprawdzenie zdolności kredytowej „na próbę” bywa kosztowne. Każde nieprzemyślane zapytanie może obniżyć scoring i pogorszyć pozycję negocjacyjną. Bank nie ocenia Cię jednorazowo – buduje obraz na podstawie sekwencji działań. Dlatego kluczowe jest kiedy, gdzie i w jakiej formie weryfikujesz swoją zdolność, zanim pojawi się formalny wniosek.

Co realnie daje samodzielna kalkulacja online

Kalkulatory internetowe pokazują orientacyjny wynik, ale nie uwzględniają buforów bankowych, polityk wewnętrznych ani ryzyk prawnych. To narzędzie poglądowe, nie decyzyjne. W praktyce może zawyżać oczekiwania lub – przeciwnie – niepotrzebnie zniechęcać. Traktuj je jako punkt wyjścia, a nie wyrok.

Jak wygląda bezpieczna analiza zdolności przed wnioskiem

Bezpieczna weryfikacja opiera się na analizie danych, a nie generowaniu zapytań. Obejmuje przegląd dochodów (forma, ciągłość, dokumenty), zobowiązań (raty, limity, poręczenia), kosztów utrzymania oraz historii w bazach. Dopiero po optymalizacji tych obszarów warto przejść do rozmów z bankami – w odpowiedniej kolejności.

Jak uniknąć błędów, które obniżają zdolność

Najczęstsze błędy to: składanie zapytań w kilku bankach naraz, zamykanie produktów w złej kolejności, „testowe” wnioski oraz brak kontroli nad zapytaniami w raportach. Każdy z nich może obniżyć wynik jeszcze przed właściwą próbą. Profesjonalna analiza pozwala tego uniknąć.

Sposoby sprawdzenia zdolności kredytowej – porównanie

| Sposób | Co pokazuje | Ryzyko | Kiedy stosować |

| Kalkulator online | Szacunek kwoty | Niskie | Na wstępne rozeznanie |

| Rozmowa informacyjna w banku | Ogólną ocenę | Średnie (zapytania) | Po przygotowaniu |

| Analiza doradcza bez zapytań | Realny potencjał | Niskie | Przed wnioskiem |

| Wniosek kredytowy | Decyzję | Wysokie | Dopiero po optymalizacji |

Warto wiedzieć – jak poprawić zdolność kredytową?

Bank może zapisać zapytanie już na etapie „rozmowy”, jeśli padną konkretne dane. Dlatego kontrola procesu jest ważniejsza niż sama liczba sprawdzeń.

Wniosek eksperta kredytowego

Najlepsze wyniki osiągają klienci, którzy najpierw porządkują profil, a dopiero potem sprawdzają zdolność. To skraca drogę do decyzji i chroni scoring. Właściwa kolejność działań bywa warta więcej niż dodatkowe dochody.

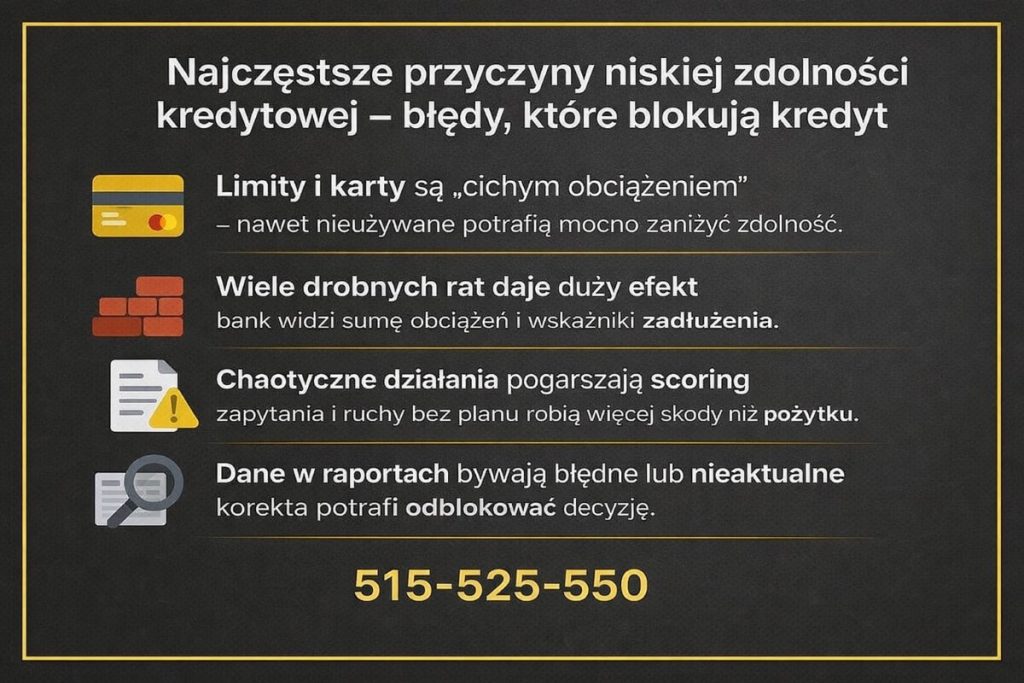

4. Najczęstsze przyczyny niskiej zdolności kredytowej – błędy, które blokują kredyt

Dlaczego bank mówi „nie”, mimo że rata wydaje się realna

Niska zdolność kredytowa rzadko jest efektem jednego czynnika. Zazwyczaj to suma drobnych błędów, które algorytm bankowy interpretuje jako podwyższone ryzyko. Co istotne, część z nich powstaje nieświadomie: z myślą o bezpieczeństwie finansowym, wygodzie lub „na zapas”. Bank patrzy jednak wyłącznie na liczby i prawdopodobieństwa, a nie na intencje.

Gdzie najczęściej „ucieka” zdolność kredytowa

Do najczęstszych blokad należą: nieużywane limity, karty kredytowe o wysokich limitach, rozproszone raty, częste zapytania kredytowe, niestabilna forma dochodu oraz nieaktualne lub błędne dane w raportach. W kredytach hipotecznych dochodzi jeszcze ryzyko prawne, które potrafi obniżyć ocenę klienta nawet przy dobrych parametrach finansowych.

Najczęstsze przyczyny niskiej zdolności kredytowej – tabela diagnostyczna

| Przyczyna | Jak widzi to klient | Jak widzi to bank | Skala wpływu | Co zrobić, aby poprawić |

| Wysokie limity w koncie | „Rezerwa na czarną godzinę” | Potencjalny dług do natychmiastowego użycia | Bardzo wysoka | Redukcja limitu lub zamknięcie przed analizą zdolności |

| Karty kredytowe | „Nie korzystam” | Stałe obciążenie zdolności | Bardzo wysoka | Zmniejszenie limitu, zamknięcie lub konwersja |

| Rozproszone raty | „Każda rata jest mała” | Wysoki DTI (wskaźnik zadłużenia) | Wysoka | Konsolidacja lub właściwa kolejność spłat |

| Częste zapytania | „Chcę sprawdzić oferty” | Sygnał desperacji finansowej | Wysoka | Zatrzymanie zapytań, planowanie jednego procesu |

| Niestabilny dochód | „Zawsze coś wpływa” | Brak przewidywalności | Wysoka | Uporządkowanie dokumentów i okresów rozliczeń |

| Umowy krótkoterminowe | „Pracuję w tej branży od lat” | Ryzyko przerwania | Średnia | Dobór banku i momentu wnioskowania |

| Koszty utrzymania | „Wydaję rozsądnie” | Normy bankowe + gospodarstwo | Średnia | Optymalizacja struktury gospodarstwa |

| Poręczenia | „To tylko formalność” | Pełne zobowiązanie | Wysoka | Analiza i ewentualne zwolnienie |

| Zaległości historyczne | „Już spłacone” | Widoczne wpisy | Wysoka | Korekta danych, działania prawne |

| Ryzyka prawne | „Nieruchomość jest OK” | Potencjalne problemy z zabezpieczeniem | Wysoka | Weryfikacja KW i dokumentów przed wnioskiem |

Dlaczego samodzielne „naprawianie” zdolności bywa nieskuteczne

Klienci często działają intuicyjnie: spłacają zobowiązania w losowej kolejności, zamykają produkty bez analizy wpływu lub składają wnioski „na próbę”. Efekt bywa odwrotny od zamierzonego – zdolność spada, a historia zapytań się pogarsza. Skuteczność zależy od kolejności i timing’u, nie od liczby działań.

Kiedy problem nie leży w dochodach

W praktyce bardzo często okazuje się, że dochody są wystarczające, a blokada leży w strukturze finansów lub danych raportowych. To dobra wiadomość – takie problemy da się rozwiązać szybciej niż zmianę pracy czy zwiększanie zarobków.

Warto wiedzieć – jak poprawić zdolność kredytową?

Jedna nieprzemyślana decyzja (np. szybkie zamknięcie karty lub kilka zapytań w krótkim czasie) potrafi obniżyć zdolność na kilka miesięcy. Czasami lepiej nie robić nic, dopóki nie masz planu.

Wniosek eksperta kredytowego

Najczęstsze przyczyny niskiej zdolności są powtarzalne i możliwe do usunięcia, ale tylko wtedy, gdy wiesz, który element blokuje wynik najbardziej. Właściwa diagnoza i kolejność działań pozwalają odzyskać zdolność bez radykalnych kroków.

Pamiętaj! Jednym ze sposobów zwiększenia zdolności kredytowej jest uporządkowanie swoich zobowiązań finansowych! A jednym z najlepszych narzędzi do tego jest kredyt konsolidacyjny!

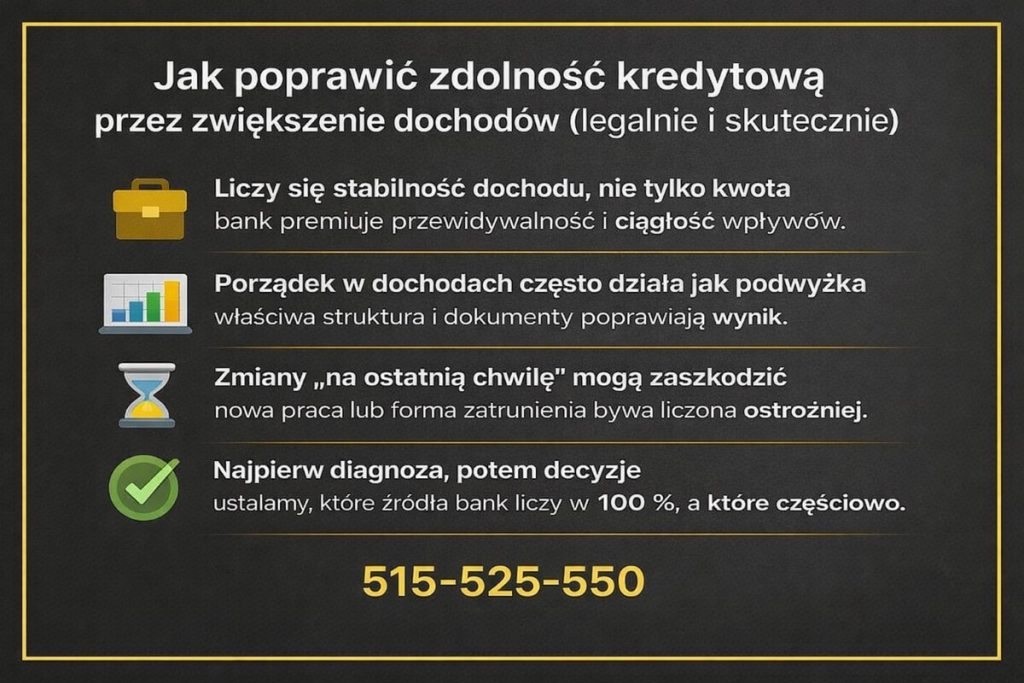

5. Jak poprawić zdolność kredytową przez zwiększenie dochodów

Dochód w oczach banku – liczy się nie tylko „ile”, ale „jak”

Zwiększenie dochodów nie zawsze oznacza wyższą pensję. Bank patrzy na stabilność, powtarzalność i przewidywalność wpływów, a dopiero potem na ich wysokość. W praktyce często lepiej „uporządkować” obecne źródła niż szukać nowych. Zmiana struktury dochodu potrafi podnieść zdolność szybciej niż realny wzrost zarobków.

Legalne sposoby zwiększenia dochodu akceptowane przez bank

Najskuteczniejsze działania to takie, które bank potrafi jednoznacznie ocenić. Mowa o ujednoliceniu formy zatrudnienia, wykazaniu ciągłości wpływów, uporządkowaniu dokumentów lub zmianach, które poprawiają czytelność finansową klienta. Dochody „dodatkowe” są liczone ostrożnie, ale właściwie udokumentowane mogą realnie pomóc.

Kiedy zmiana pracy lub formy zatrudnienia szkodzi

Paradoksalnie, podwyżka lub nowa praca tuż przed wnioskiem może obniżyć zdolność. Bank potrzebuje czasu, aby uznać nowe warunki za stabilne. Z perspektywy prawnej i kredytowej kluczowy jest moment – nie wszystko, co dobre finansowo, jest dobre kredytowo w danej chwili.

Zwiększanie dochodu a zdolność kredytowa – co działa naprawdę

| Działanie | Jak widzi to klient | Jak widzi to bank | Wpływ na zdolność |

| Podwyżka u obecnego pracodawcy | Więcej pieniędzy | Stabilność + historia | Wysoki |

| Zmiana pracy tuż przed wnioskiem | Lepsze warunki | Brak ciągłości | Niski / negatywny |

| Dochód dodatkowy (zlecenia) | Bonus | Ograniczona akceptacja | Średni |

| Uporządkowanie wpływów | Formalność | Lepsza przewidywalność | Wysoki |

| Dochód z zagranicy | Ryzyko kursowe | Ostrożna analiza | Średni-wysoki |

Dlaczego „więcej pracy” nie zawsze oznacza wyższą zdolność

Bank nie premiuje przepracowanych godzin, tylko bezpieczeństwo spłaty. Dochód nieregularny lub sezonowy bywa liczony częściowo albo wcale. Właśnie dlatego zwiększenie dochodu powinno być elementem planu, a nie impulsywną decyzją.

Jak przygotować dochody pod kredyt hipoteczny

Najlepsze efekty daje analiza: które wpływy są liczone w 100%, które częściowo, a które wcale. Dopiero wtedy warto decydować o zmianach. Często wystarczy poprawić sposób wykazania dochodu, a nie jego realną wysokość.

Warto wiedzieć – jak poprawić zdolność kredytową?

Niektóre banki przyjmują dochód inaczej w zależności od okresu jego uzyskiwania. Ta sama kwota może dać różną zdolność w zależności od momentu złożenia wniosku.

Wniosek eksperta kredytowego

Zwiększenie dochodu to jedno z najsilniejszych narzędzi poprawy zdolności, ale tylko wtedy, gdy jest zaplanowane pod algorytm banku. Najczęstszy błąd to zmiany „na ostatnią chwilę”, które zamiast pomóc – blokują kredyt. Właściwa strategia pozwala wykorzystać to, co już masz.

Pracujesz w służbach mundurowych? Pamiętaj specjalizujemy się w pomocy tej grupie zawodowej! Przeczytaj doradca kredytowy dla mundurowych!

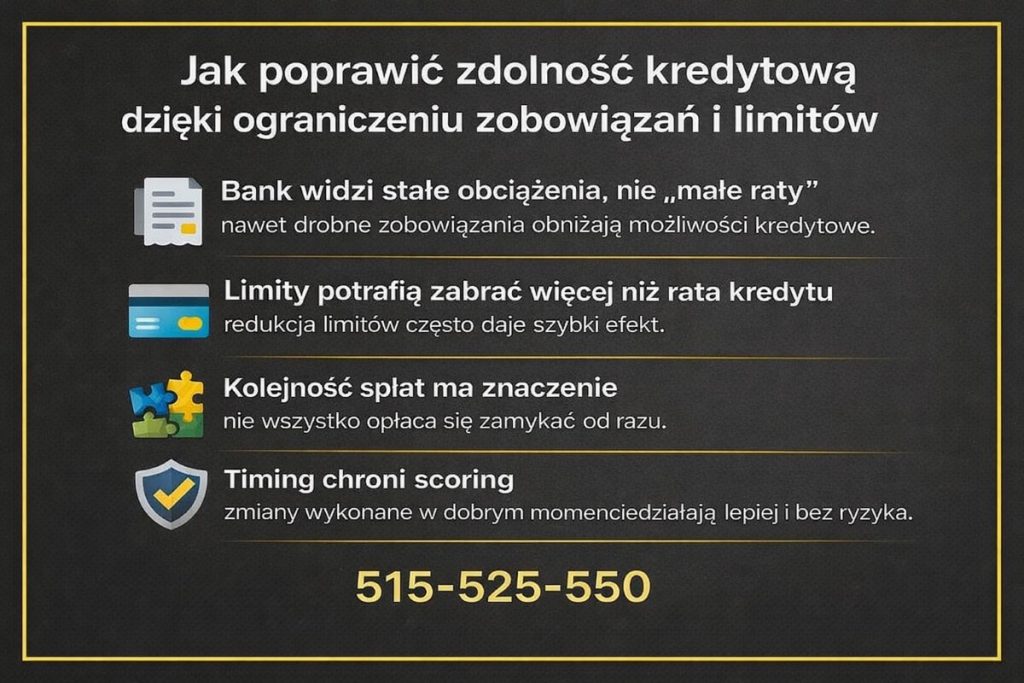

6. Jak poprawić zdolność kredytową dzięki ograniczeniu zobowiązań i limitów

Dlaczego zobowiązania obniżają zdolność bardziej, niż się wydaje

Z punktu widzenia banku każde zobowiązanie – nawet niewielkie – to stałe ryzyko miesięczne. Klient często patrzy na wysokość raty, bank natomiast analizuje sumę obciążeń oraz ich wpływ na zdolność do spłaty nowego kredytu. Co istotne, algorytmy zakładają, że zobowiązania będą istniały przez cały okres kredytowania, nawet jeśli realnie planujesz je spłacić szybciej.

Limity i karty – największy „złodziej” zdolności kredytowej

Limity w koncie i karty kredytowe są jednym z najczęstszych powodów niskiej zdolności. Nawet nieużywane traktowane są jak potencjalny dług, który może zostać wykorzystany w każdej chwili. W praktyce oznacza to automatyczne obniżenie zdolności – często większe niż przy realnej racie kredytu.

Kolejność działań ma kluczowe znaczenie

Nie każde zobowiązanie warto spłacać lub zamykać w pierwszej kolejności. Czasem lepszym ruchem jest redukcja limitu zamiast jego całkowitego zamknięcia, a czasem odwrotnie. Nieprzemyślane działania mogą obniżyć scoring lub wygenerować niepotrzebne zapytania. Dlatego ograniczanie zobowiązań powinno być zaplanowane, a nie spontaniczne.

Jak zobowiązania wpływają na zdolność kredytową – zestawienie

| Rodzaj zobowiązania | Jak widzi to klient | Jak widzi to bank | Wpływ na zdolność | Co działa najlepiej |

| Raty kredytów | „Niewielkie obciążenie” | Stała rata miesięczna | Wysoki | Konsolidacja lub spłata strategiczna |

| Karta kredytowa | „Nie korzystam” | Potencjalny dług | Bardzo wysoki | Zmniejszenie limitu lub zamknięcie |

| Limit w koncie | „Poduszka bezpieczeństwa” | Ryzyko natychmiastowego zadłużenia | Bardzo wysoki | Redukcja lub likwidacja |

| Leasing / abonamenty | „Koszt firmowy” | Stałe zobowiązanie | Średni | Optymalizacja lub zakończenie |

| Poręczenia | „Pomoc bliskim” | Pełna odpowiedzialność | Wysoki | Analiza i ewentualne zwolnienie |

Dlaczego czasem mniej znaczy więcej

Zmniejszenie liczby produktów kredytowych poprawia czytelność profilu klienta. Bank lepiej ocenia osoby z prostą strukturą finansów niż tych, którzy mają wiele drobnych zobowiązań. W praktyce redukcja dwóch-trzech elementów potrafi zwiększyć zdolność szybciej niż dodatkowy dochód.

Jak przygotować zobowiązania pod kredyt hipoteczny

Najlepszym momentem na porządkowanie zobowiązań jest kilka miesięcy przed wnioskiem. Pozwala to uniknąć nagłych zmian w historii kredytowej i daje algorytmom czas na „przetrawienie” nowej sytuacji.

Warto wiedzieć – jak poprawić zdolność kredytową?

Zamknięcie produktu kredytowego tuż przed złożeniem wniosku może tymczasowo obniżyć scoring. Czasem lepiej poczekać, aż zmiana zostanie w pełni odzwierciedlona w systemach.

Wniosek eksperta kredytowego

Ograniczanie zobowiązań to jedno z najszybszych narzędzi poprawy zdolności kredytowej, ale tylko wtedy, gdy wiesz, co i kiedy zmniejszyć. Przemyślana kolejność działań chroni scoring i maksymalizuje efekt.

7. Budowanie historii kredytowej – jak poprawić zdolność kredytową długofalowo

Dlaczego historia kredytowa ma kluczowe znaczenie

Historia kredytowa pokazuje bankowi nie to, czy potrafisz spłacać zobowiązania, ale jak to robisz w czasie. Terminowość, regularność i przewidywalność są ważniejsze niż sama liczba kredytów. Osoba z niewielką, ale poprawnie prowadzoną historią bywa oceniana lepiej niż ktoś, kto ma wiele produktów, ale korzysta z nich chaotycznie.

Brak historii też jest problemem

Częstym błędem jest przekonanie, że brak zobowiązań oznacza „czyste konto”. Dla banku brak historii to brak danych, a brak danych to ryzyko. W praktyce osoby bez historii kredytowej mogą mieć niższą zdolność niż klienci, którzy mieli i prawidłowo spłacili kilka zobowiązań.

Jak budować historię kredytową w sposób bezpieczny

Najlepsza historia kredytowa to prosta i czytelna historia. Banki preferują niewielką liczbę produktów spłacanych terminowo przez dłuższy czas. Kluczowe jest utrzymanie regularności oraz unikanie gwałtownych zmian. Działania „na ostatnią chwilę” rzadko przynoszą efekt.

Elementy historii kredytowej i ich znaczenie

| Element | Znaczenie dla banku | Wpływ na zdolność | Jak postępować |

| Terminowość spłat | Podstawa oceny ryzyka | Bardzo wysoki | Spłacać zawsze w terminie |

| Długość historii | Stabilność w czasie | Wysoki | Nie zamykać pochopnie starych produktów |

| Liczba produktów | Przewidywalność | Średni | Ograniczać nadmiar |

| Zapytania kredytowe | Sygnał aktywności | Średni | Planować i ograniczać |

| Aktywność w BIK | Zachowania klienta | Wysoki | Dbać o regularność i spójność |

Czego unikać, budując historię kredytową

Najczęstsze błędy to: zbyt częste otwieranie i zamykanie produktów, opóźnienia „o kilka dni”, składanie wielu zapytań w krótkim czasie oraz korzystanie z limitów w sposób chaotyczny. Dla banku to sygnały ostrzegawcze, nawet jeśli realnie nie ma problemów finansowych.

Jak długo trwa budowanie dobrej historii

Historia kredytowa to proces, nie jednorazowe działanie. Pierwsze efekty widać po kilku miesiącach regularności, ale pełna wiarygodność budowana jest latami. Dlatego warto myśleć o niej z wyprzedzeniem, szczególnie przed planowanym kredytem hipotecznym.

Warto wiedzieć – jak poprawić zdolność kredytową?

Jedna nieterminowa spłata może pozostać widoczna w historii przez długi czas, nawet jeśli była incydentalna. Konsekwencja jest ważniejsza niż liczba zobowiązań.

Wniosek eksperta kredytowego

Budowanie historii kredytowej to najbezpieczniejsza, ale też najbardziej cierpliwa droga do lepszej zdolności. Klienci, którzy dbają o regularność i prostotę, są oceniani jako przewidywalni i wiarygodni – a to dokładnie to, czego szukają banki.

Nie dysponujesz funduszami na wkład własny? Przeczytaj kredyt bez wkładu własnego!

8. Korekta danych w BIK – jak poprawić zdolność od strony prawnej

Dlaczego dane w BIK mają realny wpływ na decyzję banku

BIK nie jest „czarną listą”, lecz bazą informacji o Twoich zobowiązaniach i zachowaniach płatniczych. Banki korzystają z tych danych automatycznie, a algorytmy interpretują je zero-jedynkowo. Nawet drobna nieścisłość – opóźnienie sprzed lat, nieaktualny status spłaty czy błędnie wykazana kwota – może obniżyć scoring i zablokować kredyt hipoteczny. Z perspektywy prawnej kluczowe jest to, że bank musi opierać się na danych, a nie na wyjaśnieniach klienta.

Czym jest korekta danych, a czym nie jest

Korekta danych w BIK nie polega na „czyszczeniu historii” ani usuwaniu prawidłowych informacji. To sprostowanie, uzupełnienie lub aktualizacja danych, które są niepełne, nieaktualne albo niezgodne ze stanem faktycznym. Prawo chroni rzetelność danych – zarówno interes banku, jak i klienta. Jeżeli informacje są błędne, masz podstawę do ich poprawy.

Najczęstsze błędy widoczne w raportach

W praktyce spotykamy się z: niezamkniętymi zobowiązaniami mimo spłaty, błędnie oznaczonym statusem opóźnień, dublowaniem produktów, brakiem aktualizacji po restrukturyzacji lub ugodzie oraz wpisami, które powinny zostać ograniczone czasowo. Każdy z tych elementów może obniżać zdolność, nawet jeśli realnie nie masz żadnych zaległości.

BIK – problemy i możliwości korekty

| Problem w raporcie | Skutek dla zdolności | Co można zrobić | Efekt |

| Nieaktualny status spłaty | Obniżony scoring | Wniosek o aktualizację | Wzrost punktów |

| Błędne opóźnienie | Wysokie ryzyko | Sprostowanie danych | Usunięcie blokady |

| Zduplikowane zobowiązanie | Zawyżone obciążenie | Korekta wpisu | Realna poprawa |

| Brak zamknięcia kredytu | Stałe obciążenie | Aktualizacja historii | Odzyskanie zdolności |

| Dane po ugodzie | Niekorzystna interpretacja | Doprecyzowanie statusu | Lepsza ocena ryzyka |

Jak wygląda skuteczny proces korekty

Najpierw analizujemy raport, następnie identyfikujemy elementy podlegające korekcie i przygotowujemy precyzyjne wnioski do instytucji, które przekazały dane. Kluczowa jest argumentacja – nie emocjonalna, lecz prawna i faktograficzna. Dopiero po aktualizacji danych warto ponownie analizować zdolność i planować wniosek kredytowy.

Dlaczego warto działać z prawnikiem i doradcą

Samodzielne wnioski często są odrzucane z powodów formalnych. Połączenie wiedzy kredytowej z prawną pozwala działać skutecznie i szybciej. To szczególnie ważne, gdy czas gra rolę, np. przy rezerwacji nieruchomości.

Warto wiedzieć – jak poprawić zdolność kredytową?

Aktualizacja danych w BIK nie następuje automatycznie po spłacie zobowiązania. Brak reakcji instytucji może utrzymywać niekorzystny wpis przez wiele miesięcy.

Wniosek eksperta kredytowego

Korekta danych w BIK to jeden z najbardziej niedocenianych sposobów poprawy zdolności kredytowej. W wielu przypadkach kilka dobrze przeprowadzonych działań prawnych daje większy efekt niż zwiększanie dochodów czy redukcja zobowiązań.

Pracujesz za granicą i zarabiasz w EUR? Przeczytaj kredyt hipoteczny EUR!

9. Wpływ formy zatrudnienia na zdolność kredytową – umowa o pracę, B2B, zagranica

Dlaczego forma zatrudnienia ma tak duże znaczenie dla banku

Dla banku forma zatrudnienia to nie etykieta, lecz wskaźnik ryzyka. Algorytmy oceniają, jak łatwo może dojść do przerwania dochodu oraz jak przewidywalne są przyszłe wpływy. To dlatego dwie osoby z podobnymi zarobkami mogą otrzymać zupełnie różne decyzje kredytowe. Bank nie analizuje, czy „radzisz sobie na rynku”, lecz czy dochód będzie ciągły i możliwy do udokumentowania przez cały okres spłaty kredytu.

Umowa o pracę – stabilność, ale z warunkami

Umowa o pracę nadal jest najlepiej postrzeganą formą dochodu, szczególnie na czas nieokreślony. Jednak nawet tutaj pojawiają się ograniczenia: krótki staż, okres próbny, częste zmiany pracodawców lub premie stanowiące dużą część wynagrodzenia mogą obniżyć zdolność. Banki preferują prostą strukturę: podstawa + stałość. Im bardziej skomplikowane wynagrodzenie, tym ostrożniejsza ocena.

Działalność gospodarcza i B2B – potencjał i ryzyko

Dochód z działalności gospodarczej lub kontraktu B2B może dawać bardzo dobrą zdolność, ale wymaga odpowiedniego przygotowania. Bank analizuje historię firmy, stabilność przychodów, branżę, formę opodatkowania oraz sposób wypłaty środków. Kluczowe jest to, że bank patrzy na średnie, a nie na najlepsze miesiące. Niewłaściwie dobrany moment wniosku potrafi obniżyć zdolność nawet przy wysokich obrotach.

Dochody z zagranicy – dodatkowe filtry

Praca za granicą lub dochód w walucie obcej to dla banku dodatkowe ryzyka: kursowe, prawne i organizacyjne. Nie oznacza to jednak, że taki dochód jest dyskwalifikujący. Wymaga natomiast właściwego udokumentowania, stabilnej historii oraz dobrania banku, który akceptuje daną formę zatrudnienia i walutę. Błędem jest zakładanie, że „każdy bank liczy to tak samo”.

Forma zatrudnienia a zdolność kredytowa – porównanie

| Forma dochodu | Jak widzi to klient | Jak widzi to bank | Wpływ na zdolność | Co zwiększa szanse |

| Umowa o pracę (czas nieokreślony) | Pełna stabilność | Niskie ryzyko | Wysoki | Staż, prosty system wynagrodzeń |

| Umowa na czas określony | Praca jak każda inna | Ryzyko wygaśnięcia | Średni | Długi staż, ciągłość |

| Działalność gospodarcza | Wysokie przychody | Zmienność | Średni-wysoki | Historia, forma opodatkowania |

| Kontrakt B2B | Elastyczność | Ryzyko umowy | Średni | Długość kontraktu, branża |

| Dochód z zagranicy | Lepsze zarobki | Ryzyko kursowe | Średni | Waluta, dokumenty, stabilność |

Najczęstsze błędy przy ocenie formy zatrudnienia

Do najczęstszych błędów należą: składanie wniosku w trakcie zmiany formy zatrudnienia, brak ciągłości dokumentów, nieuwzględnianie sezonowości dochodów oraz liczenie na „wyjątki”. Banki działają według procedur – odstępstwa są rzadkie i wymagają argumentów, nie wyjaśnień.

Jak przygotować formę zatrudnienia pod kredyt hipoteczny

Najlepsze efekty daje planowanie z wyprzedzeniem. Czasem warto odczekać kilka miesięcy, uporządkować dokumenty lub zmienić moment wnioskowania. To decyzje, które nie kosztują pieniędzy, a potrafią znacząco poprawić zdolność.

Warto wiedzieć – jak poprawić zdolność kredytową?

Ta sama forma zatrudnienia może być liczona zupełnie inaczej w zależności od banku i momentu złożenia wniosku. Dobór strategii ma tu kluczowe znaczenie.

Wniosek eksperta kredytowego

Forma zatrudnienia nie musi być przeszkodą w uzyskaniu kredytu. W praktyce to nie „co robisz”, ale jak i od kiedy ma największe znaczenie. Dobrze przygotowana dokumentacja i właściwy timing często decydują o sukcesie.

10. Wspólny kredyt hipoteczny?

Dlaczego wspólny kredyt wydaje się prostym rozwiązaniem

Łączenie dochodów dwóch osób intuicyjnie kojarzy się z wyższą zdolnością kredytową. W praktyce jednak bank ocenia obie osoby oddzielnie i łącznie, biorąc pod uwagę nie tylko zarobki, ale też zobowiązania, historię kredytową i ryzyka prawne. Wspólny kredyt to wspólna odpowiedzialność – także za błędy finansowe drugiej strony.

Kiedy wspólny kredyt faktycznie zwiększa zdolność

Wspólny kredyt działa najlepiej, gdy obie osoby mają stabilne dochody, uporządkowaną historię kredytową i niewielkie zobowiązania. W takim układzie bank widzi dywersyfikację ryzyka, a nie jego kumulację. Dochody się uzupełniają, a zdolność realnie rośnie.

Kiedy wspólny kredyt szkodzi

Jeżeli jeden z kredytobiorców ma słabą historię, wysokie limity, niestabilne zatrudnienie lub wpisy w bazach, jego sytuacja obniża ocenę całego wniosku. Bank nie „ignoruje” słabszego profilu – wręcz przeciwnie, często traktuje go jako czynnik ryzyka dla całości kredytu.

Wspólny kredyt a zdolność – co trzeba sprawdzić wcześniej

| Obszar | Znaczenie | Potencjalny efekt |

| Dochody obu osób | Stabilność i ciągłość | Wzrost lub brak zmiany |

| Zobowiązania | Suma obciążeń | Często obniżenie |

| Historia kredytowa | Najsłabsze ogniwo | Decydująca |

| Forma zatrudnienia | Ryzyko przerwania | Różny |

| Relacje prawne | Odpowiedzialność solidarna | Długofalowe skutki |

Aspekt prawny wspólnego kredytu

Wspólny kredyt hipoteczny to odpowiedzialność solidarna. Oznacza to, że bank może żądać spłaty całości od dowolnej z osób. W przypadku rozstania, zmiany sytuacji życiowej lub problemów finansowych jednego z kredytobiorców, konsekwencje ponosi druga strona. Z perspektywy prawnej decyzja o wspólnym kredycie powinna być świadoma i zabezpieczona.

Jak bezpiecznie przygotować się do wspólnego kredytu

Najpierw warto przeanalizować zdolność każdego z osobna, następnie wariant wspólny. Czasem lepszym rozwiązaniem jest poprawa zdolności jednej osoby zamiast łączenia profili. Kluczowa jest strategia, nie automatyzm.

Warto wiedzieć – jak poprawić zdolność kredytową?

Wspólny kredyt nie zawsze daje lepsze warunki cenowe. Czasami bank zaproponuje niższą kwotę lub gorsze parametry ze względu na ryzyko jednego z kredytobiorców.

Wniosek eksperta kredytowego

Wspólny kredyt hipoteczny może zwiększyć zdolność, ale tylko wtedy, gdy obie strony są finansowo „czyste”. W przeciwnym razie łączenie profili przynosi efekt odwrotny. Zawsze warto policzyć kilka wariantów, zanim podejmiesz decyzję.

11. Ile trwa poprawa zdolności kredytowej i kiedy jest najlepszy moment na wniosek

Dlaczego czas ma kluczowe znaczenie w procesie poprawy zdolności

Poprawa zdolności kredytowej to proces, który rozgrywa się w czasie, a nie w dniu złożenia wniosku. Banki analizują dane historyczne, trendy i ciągłość zachowań, dlatego efekty działań nie zawsze są widoczne od razu. Klienci często popełniają błąd, oczekując natychmiastowego wzrostu zdolności po jednej zmianie – w praktyce liczy się suma kroków i moment ich wykonania.

Co można poprawić szybko, a co wymaga cierpliwości

Niektóre elementy zdolności da się poprawić w ciągu kilku tygodni, inne potrzebują miesięcy. Redukcja limitów czy spłata zobowiązań zwykle przynosi szybki efekt, natomiast budowanie historii kredytowej czy stabilności dochodu to proces długofalowy. Kluczowe jest rozróżnienie działań „krótkoterminowych” i „strategicznych”, aby nie działać chaotycznie.

Czas poprawy zdolności kredytowej – orientacyjne ramy

| Działanie | Kiedy widać efekt | Charakter |

| Redukcja limitów i kart | 1-2 miesiące | Szybki |

| Spłata rat | 1-3 miesiące | Średni |

| Korekta danych w BIK | 1-3 miesiące | Średni |

| Uporządkowanie dochodów | 2-4 miesiące | Średni |

| Budowanie historii | 6-12 miesięcy | Długofalowy |

| Zmiana formy zatrudnienia | 3-6 miesięcy | Długofalowy |

Dlaczego zbyt wczesny wniosek może zaszkodzić

Złożenie wniosku w momencie, gdy działania nie zdążyły „zadziałać” w systemach bankowych, często kończy się odmową lub zaniżoną ofertą. Co gorsza, negatywna decyzja pozostaje w historii zapytań, utrudniając kolejne próby. Dlatego cierpliwość bywa jednym z najtańszych, a zarazem najskuteczniejszych narzędzi poprawy zdolności.

Kiedy jest najlepszy moment na wniosek kredytowy

Najlepszy moment to taki, w którym profil finansowy jest spójny i stabilny, a nie „w trakcie zmian”. Banki preferują przewidywalność – wolą sytuację ustabilizowaną od dynamicznej, nawet jeśli ta druga zapowiada się lepiej finansowo. W praktyce oznacza to, że czasem warto poczekać kilka tygodni, aby zyskać kilka lat spokoju przy spłacie.

Jak zaplanować timing pod kredyt hipoteczny

Planowanie momentu wniosku powinno uwzględniać zarówno finanse, jak i aspekt prawny: stan nieruchomości, umowy przedwstępne, terminy rezerwacji. Dobrze zaplanowany proces chroni klienta przed presją czasu i gorszymi warunkami kredytu.

Warto wiedzieć – jak poprawić zdolność kredytową?

Banki mogą oceniać te same dane różnie w zależności od momentu – np. przed i po aktualizacji raportów lub zmianie polityki kredytowej. Timing potrafi zmienić decyzję bez zmiany parametrów.

Wniosek eksperta kredytowego

Poprawa zdolności kredytowej to gra na czas i kolejność działań. Klienci, którzy planują proces, osiągają lepsze warunki i unikają niepotrzebnych odmów. Czasem największą korzyścią jest wiedza, kiedy jeszcze nie składać wniosku.

12. Pomoc doradcy kredytowego – kluczowe wsparcie

Dlaczego samodzielne działania często nie dają efektu

Większość klientów działa intuicyjnie: spłaca „co popadnie”, zamyka produkty w złej kolejności albo sprawdza zdolność w kilku miejscach naraz. Efekt bywa odwrotny do zamierzonego – spada scoring, rośnie liczba zapytań, a bank widzi chaos. Doradca kredytowy porządkuje proces: diagnoza → plan → sekwencja działań → właściwy moment wniosku. To różnica między przypadkiem a strategią.

Co realnie robi doradca, a czego nie widać „na pierwszy rzut oka”

Skuteczna pomoc nie polega na „wysyłaniu wniosków”. To praca na parametrach: interpretacja algorytmów, dobór właściwej kolejności działań, ochrona historii zapytań, a przy hipotece – także analiza ryzyk prawnych. Dzięki temu klient nie testuje banków na sobie.

Samodzielnie vs z doradcą kredytowym – porównanie procesów

| Obszar | Działanie samodzielne | Z doradcą kredytowym | Efekt dla zdolności |

| Diagnoza | Ogólne kalkulatory, intuicja | Analiza danych, raportów, struktury finansów | Trafna identyfikacja blokad |

| Kolejność działań | Przypadkowa | Zaplanowana sekwencja | Szybsza poprawa |

| Zapytania kredytowe | Często niekontrolowane | Ograniczone i celowe | Ochrona scoringu |

| Limity i karty | Zamykane „na oko” | Redukowane lub zamykane strategicznie | Wzrost zdolności |

| Dochody | Liczone orientacyjnie | Uporządkowane i właściwie zaprezentowane | Lepsza akceptacja |

| Historia BIK | Brak korekt | Analiza i działania prawne | Odblokowanie scoringu |

| Negocjacje | Brak | Argumentacja kredytowa | Lepsze warunki |

| Ryzyka prawne | Pomijane | Weryfikowane | Bezpieczna decyzja |

| Czas do wniosku | Długi | Skrócony | Mniej odmów |

Kiedy pomoc doradcy daje największą przewagę

Największe korzyści pojawiają się przy: kredycie hipotecznym, dochodach niestandardowych (B2B, zagranica), wcześniejszych odmowach, złożonych zobowiązaniach oraz presji czasu. W tych sytuacjach jedna błędna decyzja może kosztować miesiące zwłoki albo gorsze warunki na lata.

Doradca jako negocjator i koordynator procesu

Rola doradcy nie kończy się na zdolności. To także negocjowanie warunków, wsparcie przy umowie przedwstępnej, koordynacja terminów oraz zabezpieczenie interesów klienta na styku finansów i prawa. Dzięki temu klient nie zostaje sam w krytycznych momentach.

Warto wiedzieć – jak poprawić zdolność kredytową?

Profesjonalne doradztwo kredytowe nie generuje zapytań na etapie analizy. To kluczowa różnica, która chroni Twoją historię i wynik.

Wniosek eksperta kredytowego

Największym kosztem w procesie kredytowym nie są prowizje ani odsetki, lecz błędy popełnione przed wnioskiem. Doradca kredytowy i prawnik w jednym potrafi je wyeliminować, skracając drogę do decyzji i poprawiając warunki bez ryzyka.

13. Skontaktuj się z nami – poprawa zdolności kredytowej i kredyt hipoteczny krok po kroku

Jak realnie pomagamy w poprawie zdolności kredytowej

Nasza praca zaczyna się od dokładnej diagnozy. Analizujemy Twoje dochody, zobowiązania, historię kredytową oraz dane w BIK, a przy kredycie hipotecznym także aspekty prawne związane z nieruchomością. Nie działamy schematycznie – każda sytuacja wymaga innej strategii. Celem nie jest samo „sprawdzenie zdolności”, ale jej realne zwiększenie w bezpieczny sposób.

Doradca kredytowy i prawnik w jednym procesie

Łączymy doradztwo finansowe z perspektywą prawną. Oznacza to nie tylko optymalizację parametrów kredytowych, ale także wsparcie przy analizie umów, korektach danych w BIK, ocenie ryzyk prawnych i przygotowaniu do podpisania dokumentów. Dzięki temu unikasz sytuacji, w której dobra decyzja finansowa okazuje się problematyczna prawnie – lub odwrotnie.

Gdzie działamy i jak wygląda współpraca

Działamy mobilnie i zdalnie – tam, gdzie jest Ci wygodnie. Nie musisz brać wolnego dnia ani jeździć od banku do banku. Cały proces prowadzimy w sposób uporządkowany, informując Cię na każdym etapie, co robimy i dlaczego. Ty zachowujesz kontrolę, my dbamy o strategię.

Dlaczego klienci wybierają współpracę z nami

| Obszar | Co zyskujesz |

| Analiza zdolności | Rzetelną diagnozę bez zapytań |

| Strategia działań | Jasny plan krok po kroku |

| Czas | Szybszą drogę do decyzji |

| Bezpieczeństwo | Ochronę scoringu i danych |

| Warunki kredytu | Silniejszą pozycję negocjacyjną |

| Spokój | Pełne wsparcie aż do podpisu |

Elastyczność i szybka reakcja

Wiemy, że w procesie zakupu nieruchomości liczy się czas. Reagujemy szybko, dostosowujemy działania do terminów umów przedwstępnych i sytuacji rynkowej. Tam, gdzie inni mówią „proszę poczekać”, my szukamy rozwiązań.

W czym się specjalizujemy

Pomagamy m.in. przy kredytach hipotecznych, kredytach bez wkładu własnego, dochodach zagranicznych (EUR), działalności gospodarczej, B2B, klientach z trudną historią kredytową, młodych rodzinach, kierowcach i żołnierzach. Każda z tych grup wymaga innego podejścia – i właśnie to podejście zapewniamy.

Doświadczenie, które pracuje na Twój wynik

Od 16 lat działamy w doradztwie finansowym, współpracując z 18 bankami. To doświadczenie pozwala nam przewidywać decyzje banków i unikać ślepych uliczek. Ty korzystasz z wiedzy, którą inni zdobywają metodą prób i błędów.

Warto wiedzieć – jak poprawić zdolność kredytową?

Pierwsza rozmowa nic Cię nie kosztuje, a często pozwala jasno ocenić, czy i kiedy kredyt jest w Twoim zasięgu – bez ryzykowania odmowy.

Wniosek eksperta kredytowego

Poprawa zdolności kredytowej to proces, który najlepiej przejść z kimś, kto zna zarówno algorytmy banków, jak i konsekwencje prawne decyzji finansowych. Dzięki temu kredyt staje się narzędziem do realizacji planów, a nie źródłem stresu.

14. FAQ – najczęściej zadawane pytania

Tak, ale tylko w określonych wariantach wniosku. Bank nie analizuje relacji osobistych, lecz konstrukcję prawną kredytu. Jeśli wniosek składany jest wspólnie, oceniane są oba profile finansowe, niezależnie od formalnego statusu związku. Przy kredycie indywidualnym dochody partnera nie są brane pod uwagę, nawet jeśli prowadzicie wspólne gospodarstwo domowe. Kluczowe jest więc, jak zaprojektowany jest wniosek, a nie sam fakt wspólnego życia.

Tak, jeśli prowadzi do niestabilności profilu. Banki analizują ciągłość relacji finansowych i historię zachowań klienta. Częste otwieranie i zamykanie produktów, zwłaszcza w krótkim czasie, może być interpretowane jako brak stabilności lub impulsywne zarządzanie finansami. Nie chodzi o lojalność wobec jednego banku, ale o spójność i przewidywalność decyzji widoczną w danych historycznych.

Pośrednio tak, ale nie wprost. Same oszczędności nie zwiększają zdolności liczonej algorytmem, jednak poprawiają ocenę bezpieczeństwa klienta. Bank widzi wtedy bufor finansowy, który zmniejsza ryzyko problemów ze spłatą w przyszłości. W niektórych sytuacjach może to wpłynąć na decyzję kredytową lub warunki, mimo że nie podnosi matematycznej zdolności.

Tak, szczególnie w krótkim okresie. Zmiana adresu, kraju pracy lub rezydencji podatkowej powoduje konieczność ponownej oceny stabilności klienta. Banki preferują przewidywalność i ciągłość, dlatego takie zmiany mogą czasowo obniżyć ocenę ryzyka. Nie oznacza to braku zdolności, ale często wymaga innej strategii wniosku lub odczekania odpowiedniego czasu.