Finanse Słubice 2026 – bezpłatne wsparcie doradcy i prawnika 💰

Najważeniszje wnioski z artykułu

- Największą różnicę w decyzji banku robi porządek: spójne dokumenty, czytelne wpływy i jedna strategia wnioskowania (bez „hurtowych” zapytań).

- Zdolność kredytową najszybciej poprawiają redukcja limitów i uporządkowanie drobnych zobowiązań (raty 0%, BNPL), a nie chaotyczne szukanie „banku, który puści”.

- Bezpieczna transakcja to fundament: KW, MPZP/WZ, dojazd, legalność i dobrze napisana umowa przedwstępna chronią zadatek i terminy.

- Dochody w EUR mogą działać na korzyść, jeśli są udokumentowane i powtarzalne; kredyt na budowę wymaga realistycznego kosztorysu, transz i bufora na opóźnienia.

- BIK/KRD da się poprawiać legalnie poprzez korekty błędów i plan naprawczy — skróty i mnożenie wniosków zwykle pogarszają sytuację.

Spis treści:

- Finanse Słubice 2026 – od czego zacząć, żeby nie przepłacić i nie ryzykować

- Kredyt Słubice: jak przygotować się do rozmowy, żeby decyzja była szybsza

- Zdolność kredytowa 2026 – co realnie ją podnosi, a co ją „psuje” bez Twojej wiedzy

- Kredyt na mieszkanie Słubice – zakup krok po kroku (od wyboru lokalu do aktu)

- Kredyt na dom Słubice – zakup domu i specyfika wyceny, działki oraz dojazdu

- Kredyt na budowę domu Słubice – transze, harmonogram, kosztorys i kontrola ryzyk

- Kredyt dla osób pracujących za granicą (EUR) -jak bank liczy dochód i jakie dokumenty przygotować

- Nasze specjalizacje w Słubicach: młodzi, dochody w EUR, służby mundurowe, kierowcy

- Kredyt bez wkładu własnego w Słubicach – kiedy ma sens i jak ograniczyć pułapki

- Doradca jako negocjator – warunki kredytu, umowa przedwstępna i pełne wsparcie zakupu

- Mobilność i wygoda: dojazd, dokumenty, proces – dlaczego to Twoje bezpieczeństwo

- BIK/KRD i „trudna historia” – kiedy da się to naprawić legalnie i skutecznie

- Finanse Słubice przy zakupie nieruchomości: KW, MPZP/WZ, zadatek i ryzyka

- Skontaktuj się z nami – finanse i kredyt w Słubicach bez stresu

- FAQ – Finanse i kredyt Słubice

Finanse Słubice 2026 – od czego zacząć, żeby nie przepłacić i nie ryzykować

Twoje finanse w Słubicach: najpierw porządek, potem kredyt

Finanse Słubice w kontekście zakupu mieszkania lub domu to nie „spryt”, tylko metodyka. Najwięcej kosztownych błędów bierze się z tego, że decyzję o kredycie podejmuje się emocjonalnie, a dopiero potem sprawdza liczby i formalności. W praktyce lepiej odwrócić kolejność: uporządkować budżet, policzyć realny koszt życia, przewidzieć bezpieczną ratę oraz ustalić, jakie dokumenty i jakie źródła dochodu bank uzna za stabilne. Dopiero wtedy kredyt Słubice staje się narzędziem do realizacji celu, a nie ryzykiem, które będzie „ciągnąć” domowe finanse przez lata.

Jeśli chcesz działać rozsądnie w 2026 roku, potraktuj start jak audyt: stałe wpływy, stałe koszty, limity na kartach, raty, leasingi, limity w koncie oraz wszystkie umowy „na później” (abonamenty, subskrypcje, zakupy ratalne). Bank patrzy na całość, a nie na samą wysokość wynagrodzenia. Z pozoru drobne elementy potrafią obniżyć zdolność albo podnieść koszt finansowania: źle ustawione limity, brak bufora na życie, nierówne wpływy, nadmierne zobowiązania sezonowe. W Słubicach dochodzi też typowa „strefa przygraniczna”: część klientów ma dochody w EUR, część pracuje w systemach zmianowych, a część prowadzi działalność. Każdy z tych scenariuszy da się poukładać, ale wymaga właściwej kolejności działań.

Szybki efekt: co zrobisz w 7-14 dni, żeby poprawić pozycję w banku

Najbardziej opłacalne ruchy na starcie to te, które nie kosztują, a poprawiają parametry. W pierwszej kolejności porządkujemy strukturę zobowiązań (limity, karty, raty „0%”, zakupy odroczone), stabilizujemy obraz wpływów na konto i przygotowujemy spójny zestaw dokumentów. Równolegle warto uporządkować temat wkładu własnego: nie tylko ile masz, ale czy jest „bankowalny” (czyli akceptowany przez bank w formie i źródle). Jeśli planujesz transakcję w najbliższych tygodniach, ustawiamy strategię pod szybkość: minimalizujemy ryzyko poprawek, kompletujemy załączniki do nieruchomości, przygotowujemy plan na wycenę i warunki umowy przedwstępnej. To jest moment, w którym finanse Słubice zaczynają działać na Twoją korzyść, bo przestajesz „gasić pożary” w procesie.

Bezpieczna rata i koszt całkowity: nie daj się złapać na „ładną ofertę”

W rozmowie o kredycie Słubice łatwo utknąć na racie. Rata jest ważna, ale jeszcze ważniejszy jest koszt całkowity i ryzyko zmian w czasie: marża, prowizja, ubezpieczenia, cross-sell, warunki utrzymania produktu oraz to, co stanie się po okresie promocyjnym. Dobrze zrobione przygotowanie finansowe pozwala negocjować i wybierać konstrukcję kredytu (okres, rodzaj rat, bufor), która utrzyma Ci bezpieczeństwo, nawet jeśli budżet domowy będzie miał słabszy miesiąc. Właśnie dlatego zaczynamy od fundamentów: żeby kredyt był przewidywalny, a nie „na styk”.

Finanse Słubice: startowy audyt – co sprawdzić przed wnioskiem (Słubice)

| Obszar | Co sprawdzić | Po co to robimy | Najczęstszy błąd |

| Budżet domowy | stałe koszty + realne koszty życia | żeby rata nie była „na styk” | liczenie kosztów zaniżonych „bo jakoś będzie” |

| Zobowiązania | raty, limity, karty, BNPL | wzrost zdolności i lepsza oferta | zostawianie wysokich limitów „na wszelki wypadek” |

| Wpływy | regularność i źródło | bank ocenia stabilność | wpływy „rozproszone” bez opisu/ciągłości |

| Wkład własny | źródło i forma środków | akceptacja banku | brak potwierdzeń pochodzenia środków |

| Dokumenty | umowa, PIT, wyciągi, ZUS/US | szybkość decyzji | kompletowanie „na ostatnią chwilę” |

| Nieruchomość | KW, stan prawny, umowa | ograniczenie ryzyka | podpisywanie umowy bez analizy zapisów |

Warto wiedzieć – Finanse Słubice

- Jeśli chcesz poprawić zdolność, często szybciej działa redukcja limitów i porządkowanie zobowiązań niż „szukanie lepszej oferty” bez przygotowania.

- Przy dochodach nieregularnych liczy się stabilność i powtarzalność wpływów oraz spójność dokumentów, nie tylko średnia kwota.

- Dla bezpieczeństwa finansowego lepiej przyjąć ratę, która zostawia bufor na życie i nieprzewidziane wydatki, niż maksować zdolność „bo bank da”.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Finanse Słubice i kredyt Słubice zaczynają się od prostego założenia: bank nie finansuje marzeń, tylko przewidywalność. Jeśli ustawimy budżet, zobowiązania i dokumenty w logicznej kolejności, zwykle zyskujesz dwa efekty naraz: wyższą wiarygodność w oczach banku i spokojniejszy proces, bez nerwowych poprawek. To właśnie ten etap decyduje, czy kredyt będzie narzędziem do budowy bezpieczeństwa, czy źródłem stresu na lata.

Pamiętaj – możesz liczyć na profesjonalne wsparcie doradcy kredytowego Słubice – za darmo!

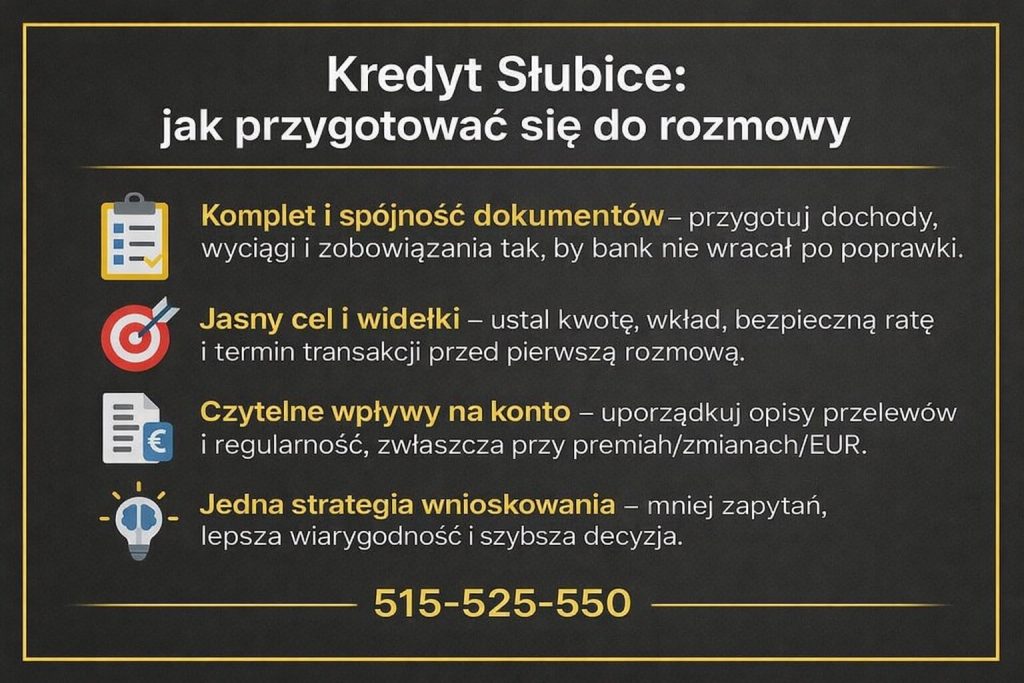

Kredyt Słubice: jak przygotować się do rozmowy, żeby decyzja była szybsza

Rozmowa z bankiem to projekt, nie „pytanie o ratę”

Kredyt Słubice najczęściej przyspiesza nie wtedy, gdy znajdziesz „najtańszą reklamę”, tylko wtedy, gdy przychodzisz z uporządkowanymi danymi i jasnym celem. Bank ocenia ryzyko, a Ty możesz to ryzyko obniżyć już na starcie: pokazując stabilny obraz finansów, spójne wpływy, kontrolowane zobowiązania i przygotowaną ścieżkę zakupu. Im mniej znaków zapytania, tym mniej poprawek i krótszy czas decyzji.

Najlepsza strategia przed rozmową to ustalić trzy rzeczy: po pierwsze – kwotę i wkład własny (oraz ich źródło), po drugie – realną ratę, która zostawia bufor na życie, po trzecie – typ nieruchomości i termin transakcji. W Słubicach często dochodzi specyfika pracy zmianowej, dojazdów lub dochodów w EUR – i to nie jest przeszkoda, o ile dokumenty są kompletne, a wpływy dobrze opisane. Przygotowanie oznacza też, że wiesz, co może „zatrzymać” proces: limity w koncie, niezamknięte raty, niejasne przelewy, brak potwierdzeń dochodu, a przy nieruchomości – niezweryfikowana księga wieczysta czy pośpiech w umowie przedwstępnej.

Szybkość decyzji: komplet, spójność, konsekwencja

Jeżeli zależy Ci na tempie, działamy jak w checkliście: dokumenty dochodowe i wyciągi zgodne z tym, co deklarujesz, jeden logiczny zestaw załączników, brak „dziur” w historii oraz gotowość do wyjaśnienia nietypowych wpływów. W praktyce kredyt Słubice przyspiesza, gdy bank nie musi zgadywać: skąd jest dochód, czy jest trwały, jakie są koszty życia i czy nieruchomość jest bezpiecznym zabezpieczeniem.

Kredyt Słubice: co przygotować, żeby bank nie wracał z poprawkami

| Obszar | Co mieć gotowe | Efekt |

| Dochód | umowa/PIT + potwierdzenia wpływów | mniej pytań analityka |

| Konto | wyciągi, opis wpływów | szybsza ocena stabilności |

| Zobowiązania | lista rat/limitów + plan redukcji | lepsza zdolność |

| Nieruchomość | podstawowe dane + weryfikacja KW | mniejsze ryzyko odrzutu |

Warto wiedzieć – Finanse Słubice

- Najczęstszy powód opóźnień to nie „zły bank”, tylko brak spójności w dokumentach i wpływach.

- Im bardziej niestandardowy dochód (zmiany, premie, EUR), tym ważniejsza jest kompletność i czytelność.

- Lepiej przygotować jedną mocną ścieżkę niż składać wnioski chaotycznie i psuć wiarygodność.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Dobrze przygotowana rozmowa to realna przewaga: skraca czas decyzji, zmniejsza liczbę poprawek i pozwala rozmawiać o warunkach, a nie o „gaszeniu braków”. Kredyt Słubice powinien być procesem kontrolowanym – Ty dostarczasz spójny materiał, a bank szybciej podejmuje decyzję.

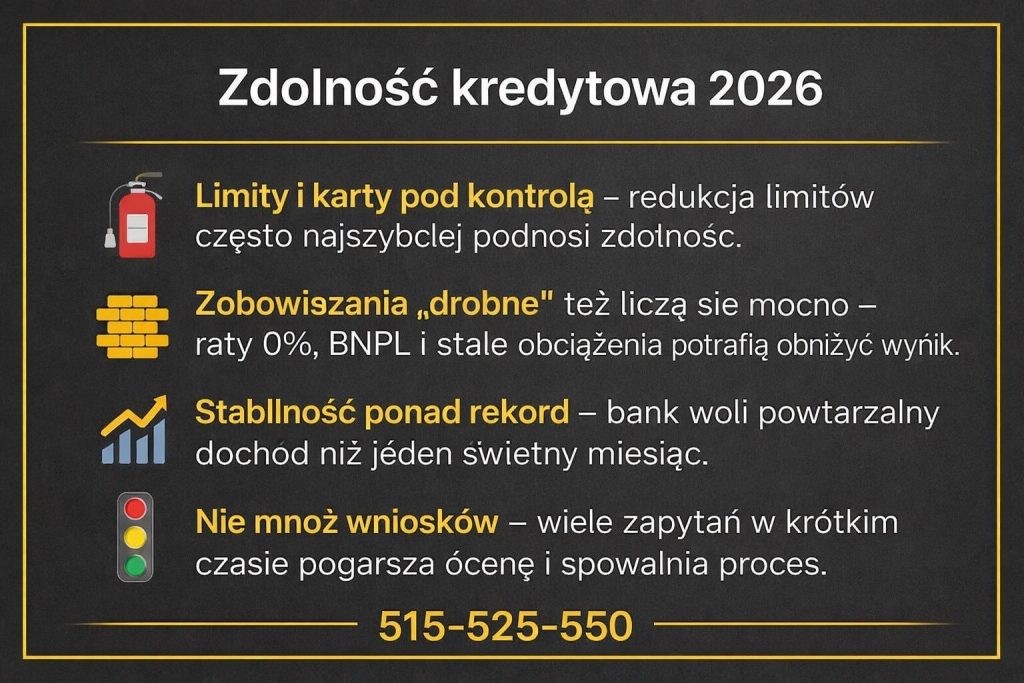

Zdolność kredytowa 2026 – co realnie ją podnosi, a co ją „psuje” bez Twojej wiedzy

Zdolność nie znika „nagle” – zwykle podgryzają ją drobiazgi

W 2026 roku zdolność kredytowa rzadko jest prostą kalką Twoich zarobków. Bank ocenia przewidywalność: czy dochód jest stabilny, jak wyglądają koszty utrzymania, jakie masz zobowiązania, limity i historię spłat oraz czy w budżecie zostaje bufor po zapłaceniu raty. Dlatego możesz dobrze zarabiać, a mimo to usłyszeć, że „zdolność jest niższa niż się wydaje”. Najczęściej winne są elementy, których nie traktuje się jak dług: wysokie limity w koncie i na karcie, raty 0%, BNPL (zakupy odroczone), kilka aktywnych produktów naraz, częste zapytania kredytowe w krótkim czasie oraz nieczytelne wpływy (premie, nadgodziny, praca zmianowa, dochód w EUR). Jeśli celujesz w kredyt Słubice, to właśnie te „szczeliny” decydują o tempie i warunkach.

Najskuteczniejsze ruchy przed wnioskiem: prosto, legalnie, mierzalnie

Największą różnicę robią działania, które obniżają ryzyko w oczach analityka. Po pierwsze: limity – nawet niewykorzystane potrafią obciążać zdolność, więc ich redukcja bywa najszybszą dźwignią. Dwa: porządek w zobowiązaniach – domknięcie drobnych rat i uporządkowanie aktywnych produktów często poprawia wynik bardziej niż „szukanie banku, który przymknie oko”. Trzy: spójność wpływów i dokumentów – przy dochodach niestandardowych (w tym EUR) bank musi rozumieć, skąd, jak często i na jakich zasadach przychodzą środki. W praktyce finanse Słubice to umiejętność pokazania bankowi, że budżet jest stabilny, a nie „poskładany pod wniosek”.

Czego unikać, żeby nie pogorszyć wyniku tuż przed startem

Najbardziej kosztowny błąd to składanie wielu wniosków „na raz”, bo rośnie liczba zapytań i spada wiarygodność scoringowa. Równie niekorzystne są nagłe, niewyjaśnione transfery między kontami, „czyszczenie konta” bez logiki oraz dokładanie nowych rat 0% tuż przed złożeniem wniosku. Jeżeli zależy Ci na kredyt Słubice w krótkim terminie, zasada jest prosta: jedna strategia, czytelne dane, brak chaosu.

Finanse Słubice: co wpływa na zdolność i co zrobić praktycznie

| Obszar | Co podnosi zdolność | Co obniża zdolność | Szybka akcja (praktycznie) | Typowy czas efektu | Notatka „z życia” |

| Limity w koncie | niski limit lub brak | wysoki limit „na wszelki wypadek” | obniż limit do realnej potrzeby | 1-14 dni | bank często liczy limit jako potencjalne obciążenie |

| Karty kredytowe | zamknięta karta / niski limit | wysoki limit, kilka kart | redukcja limitu lub zamknięcie | 1-30 dni | ważna jest suma limitów, nie to czy używasz |

| Raty 0% | brak nowych rat, domknięte drobne zobowiązania | nowe raty i BNPL | nie bierz rat przed wnioskiem; spłać drobne | 7-30 dni | „0%” nie znaczy „0 wpływu na zdolność” |

| Zapytania kredytowe | jedna przemyślana ścieżka | wiele wniosków w krótkim czasie | ogranicz liczbę wniosków, wybierz strategię | natychmiast-30 dni | nadmiar zapytań potrafi obniżyć scoring |

| Koszty utrzymania | realny budżet + bufor | budżet „na styk” | policz koszty konserwatywnie | natychmiast | analityk ocenia, czy zostaje margines |

| Stabilność wpływów | powtarzalne wpływy | chaotyczne przelewy | uporządkuj wpływy i opisy przelewów | 1-60 dni | szczególnie ważne przy premiach/zmianach |

| Dochód w EUR | komplet dokumentów i ciągłość | braki w dokumentach / krótkie okresy | przygotuj zestaw: umowa, wyciągi, potwierdzenia | 7-30 dni | bank musi rozumieć źródło i trwałość dochodu |

| Historia spłat | terminowość | opóźnienia i „zapomniane” zobowiązania | sprawdź i uporządkuj spłaty, unikaj opóźnień | 30+ dni | drobne opóźnienia potrafią wracać w ocenie |

| Zobowiązania stałe | minimalizacja stałych obciążeń | wiele stałych opłat i abonamentów | przejrzyj stałe koszty, usuń zbędne | 7-60 dni | mniej „stałych” = większa przestrzeń na ratę |

Warto wiedzieć – Finanse Słubice

- Najszybszy „boost” zdolności to zwykle redukcja limitów i porządek w drobnych zobowiązaniach.

- W kredycie liczy się spójność: dochód, wyciągi i deklaracje muszą „opowiadać tę samą historię”.

- Chaos wniosków szkodzi – lepiej złożyć mniej, ale mądrzej.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Zdolność kredytowa w 2026 roku to ocena Twojej przewidywalności, nie tylko wysokości pensji. Jeśli przygotujemy limity, zobowiązania i wpływy w logicznej kolejności, kredyt Słubice staje się procesem kontrolowanym: mniej poprawek, lepsze warunki i mniejsze ryzyko odrzutu „z zaskoczenia”.

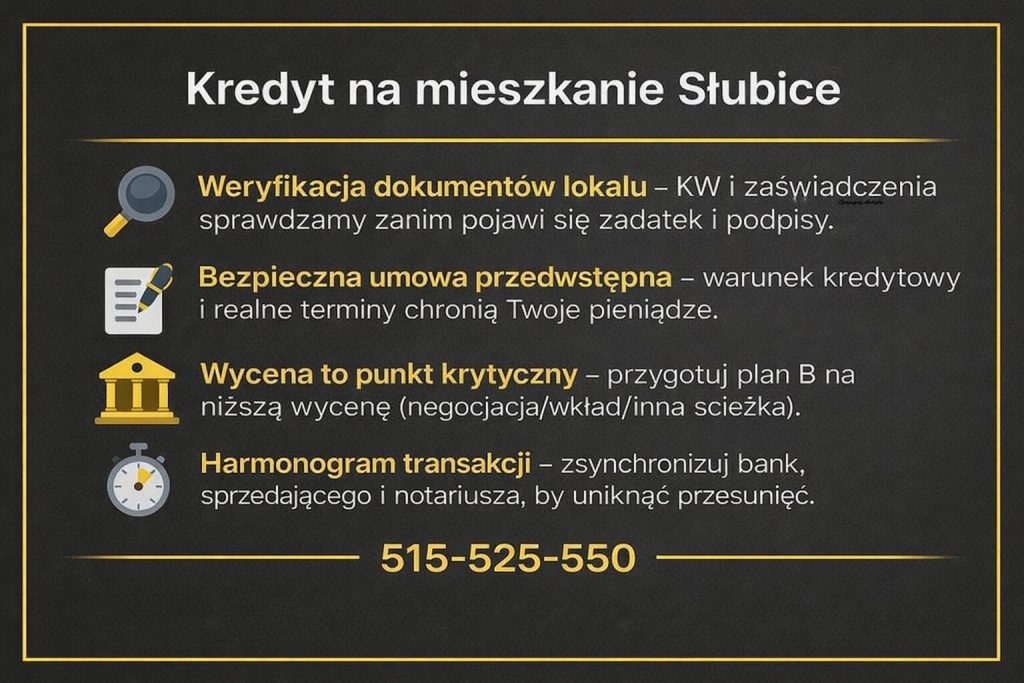

Kredyt na mieszkanie Słubice – zakup krok po kroku (od wyboru lokalu do aktu)

Zakup mieszkania z kredytem: gdzie naprawdę wygrywa się bezpieczeństwo

Kredyt na mieszkanie w Słubicach zaczyna się dużo wcześniej niż w banku. Największe ryzyka nie wynikają z samego podpisu umowy kredytowej, tylko z pośpiechu przy wyborze lokalu i umowie przedwstępnej. Jeżeli mieszkanie ma być zabezpieczeniem kredytu, bank musi mieć pewność, że stan prawny jest czysty, a nieruchomość ma realną wartość rynkową. Ty z kolei musisz mieć pewność, że podpisujesz dokumenty, które nie zamykają Ci drogi w razie odmowy kredytu albo problemów z wyceną. Dlatego proces warto poukładać jak plan: selekcja lokalu, weryfikacja dokumentów, bezpieczna umowa, dopiero potem wnioski.

W praktyce finanse Słubice przy zakupie mieszkania to umiejętność „zszycia” trzech obszarów: Twojej zdolności, dokumentów nieruchomości oraz terminów. Dobrze ustawiony harmonogram skraca cały proces i ogranicza koszty: unikamy aneksów, nerwowych przesunięć i sytuacji, w której sprzedający dyktuje warunki, bo „czas leci”. Na tym etapie najważniejsze są dwa punkty kontrolne: księga wieczysta i warunki umowy przedwstępnej (w tym termin, zadatek/zaliczka, warunek kredytowy i zasady zwrotu środków). Jeżeli te elementy są dopracowane, kredyt Słubice staje się formalnością, a nie loterią.

Finanse Słubice – od ogłoszenia do kluczy: prosta ścieżka, bez kosztownych skrótów

Najpierw wybierasz mieszkanie i robimy szybki przegląd dokumentów. Potem dopinamy umowę przedwstępną tak, by chroniła Cię w razie problemów (np. odmowy kredytu lub niższej wyceny). Równolegle przygotowujemy komplet do banku, tak aby analityk nie wracał z pytaniami. Na końcu pozostaje decyzja, umowa kredytowa i akt notarialny. Z pozoru brzmi prosto, ale diabeł siedzi w szczegółach: jedno nieostrożne zdanie w umowie potrafi kosztować więcej niż „różnica w marży”.

Kredyt Słubice: zakup mieszkania w kredycie – checklist + ryzyka + dokumenty

| Etap | Co robisz | Co weryfikujesz | Dokumenty minimum | Typowe ryzyko | Jak je ograniczyć |

| 1. Wybór lokalu | selekcja oferty, oględziny | standard, układ, koszty utrzymania | rzut/opis, opłaty administracyjne | zaniżanie kosztów eksploatacji | policz koszty konserwatywnie |

| 2. Stan prawny | sprawdzenie KW | właściciel, hipoteki, roszczenia | numer KW, podstawa nabycia | wpisy blokujące lub roszczenia | analiza KW przed podpisami |

| 3. Wspólnota/spółdzielnia | potwierdzenie zaległości | czynsz, fundusz remontowy | zaświadczenie o braku zaległości | ukryte zadłużenia/opłaty | wymagaj zaświadczeń |

| 4. Umowa przedwstępna | ustalenie warunków | terminy, warunek kredytowy | projekt umowy, dane stron | utrata zadatku przy odmowie kredytu | wpisz warunek kredytowy i zasady zwrotu |

| 5. Zadatek vs zaliczka | wybór formy wpłaty | bezpieczeństwo zwrotu | potwierdzenie przelewu | niekorzystne zapisy zwrotu | doprecyzuj scenariusze „co jeśli” |

| 6. Wycena bankowa | przygotowanie do wyceny | stan lokalu, porównania | zdjęcia, opis, dostęp | wycena niższa od ceny | plan B: wkład, negocjacje, inny bank |

| 7. Wniosek kredytowy | złożenie kompletu | spójność dochodów i kosztów | dochody, wyciągi, zobowiązania | poprawki i opóźnienia | checklist + jedna strategia wnioskowania |

| 8. Decyzja i umowa | wybór finalnej oferty | koszt całkowity i warunki | projekt umowy, tabela opłat | koszty „po promocji” | porównanie całkowitego kosztu i warunków |

| 9. Akt notarialny | finalizacja zakupu | płatności i zabezpieczenia | umowa, dyspozycje przelewów | błędy w przelewach/terminach | harmonogram płatności i kontrola zapisów |

Warto wiedzieć – Finanse Słubice

- Umowa przedwstępna bez dobrego warunku kredytowego może oznaczać realną stratę pieniędzy.

- Wycena banku bywa niższa niż cena z ogłoszenia – warto mieć scenariusz awaryjny zanim wpłacisz zadatek.

- Najwięcej problemów w kredycie na mieszkanie wynika z terminów i niedoprecyzowanych zapisów, nie z samego banku.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Jeśli chcesz, aby kredyt Słubice na mieszkanie przebiegł spokojnie, zacznij od zabezpieczenia transakcji: dokumenty lokalu, czysta księga wieczysta i dobrze skonstruowana umowa przedwstępna. Kiedy te elementy są dopięte, bank ocenia wniosek szybciej, a Ty masz realną kontrolę nad procesem – bez presji i bez kosztownych niespodzianek.

Zapraszamy do zapoznania się z naszym artykułem – kredyt hipoteczny Słubice!

Kredyt na dom Słubice – zakup domu i specyfika wyceny, działki oraz dojazdu

Dom to nie „większe mieszkanie” – bank widzi więcej punktów ryzyka

Kredyt na dom w Słubicach wygląda podobnie do kredytu na mieszkanie tylko na pierwszy rzut oka. Dla banku dom jest bardziej złożonym zabezpieczeniem: ma działkę, dojazd, media, często elementy do legalizacji, czasem rozbudowy i modernizacje, a jego wycena potrafi mieć większą rozpiętość niż przy mieszkaniu. W praktyce oznacza to jedno: zanim zakochasz się w nieruchomości, trzeba sprawdzić, czy jest „bankowalna”, czyli czy bez problemu przejdzie przez procedury analityka, rzeczoznawcy i dział zabezpieczeń. To właśnie na tym etapie finanse Słubice stają się narzędziem ochrony – bo pozwalają przewidzieć koszty i ryzyka, zanim złożysz podpisy.

Najczęstsze pułapki przy zakupie domu to nie sama cena, tylko „niewidoczne koszty” i formalności. Dojazd może być nieuregulowany (udziały w drodze, służebności, brak dostępu do drogi publicznej), działka może mieć ograniczenia (MPZP/WZ, linie zabudowy, strefy ochronne), a stan techniczny bywa lepszy w ogłoszeniu niż w rzeczywistości. Bank nie finansuje marzeń o remoncie – bank finansuje zabezpieczenie, które ma wartość i jest legalnie użytkowane. Jeśli w tle są niejasności, proces się wydłuża albo kończy odmową, mimo że klient ma zdolność. Dlatego „kredyt Słubice na dom” wymaga mocniejszej weryfikacji nieruchomości niż w przypadku lokalu.

Wycena, działka, dojazd: trzy obszary, które najczęściej zatrzymują proces

Wycena domu jest wrażliwa na porównania rynkowe i stan techniczny. Jeżeli cena jest „życzeniowa”, a okolica ma mało podobnych transakcji, rzeczoznawca może wycenić niżej – i wtedy pojawia się luka do pokrycia wkładem własnym albo negocjacją ceny. Drugi obszar to działka i jej status: powierzchnia, uzbrojenie, granice, uregulowania, ewentualne obciążenia. Trzeci to dojazd: bez formalnego dostępu do drogi publicznej bank potrafi być bezwzględny, bo to wpływa na wartość i możliwość sprzedaży w razie problemów. Właśnie dlatego w domu najpierw sprawdza się dokumenty, a dopiero potem planuje wniosek kredytowy.

Finanse Słubice – budżet domu: konserwatywnie, bo życie weryfikuje optymizm

Dom generuje koszty, których nie masz w mieszkaniu: ogrzewanie, serwis instalacji, sezonowe naprawy, odśnieżanie, ogrodzenie, ogród, często większe ubezpieczenie. Przy analizie finansów Słubice warto policzyć to uczciwie, bo bank i tak będzie zakładał określony poziom kosztów utrzymania. Jeśli klient liczy „idealny scenariusz”, a potem wpada w realne wydatki, komfort finansowy znika, choć kredyt jest formalnie spłacany. Dlatego bezpieczny kredyt na dom to taki, który zostawia margines na sezonowość wydatków i nie wymusza raty „na maksymalnej zdolności”.

Finanse Słubice: zakup domu na kredyt – co sprawdzić, zanim wpłacisz pieniądze

| Obszar | Co sprawdzić | Dlaczego bank na to patrzy | Typowy problem | Jak go rozwiązać |

| Dostęp do drogi | dojazd do drogi publicznej, udziały, służebność | wpływa na wartość i zbywalność | brak formalnego dostępu | uregulowanie służebności/udziałów |

| Działka | granice, powierzchnia, obciążenia | ryzyko prawne i wycena | spory graniczne/obciążenia | analiza dokumentów + porządkowanie wpisów |

| MPZP/WZ | przeznaczenie, ograniczenia | legalność i potencjał | ograniczenia zabudowy | weryfikacja przed umową |

| Stan techniczny | dach, wilgoć, instalacje | trwałość zabezpieczenia | „remont większy niż plan” | przegląd + realny kosztorys |

| Legalność | odbiór, zgodność z dokumentami | bank finansuje stan legalny | braki w legalizacji | plan naprawczy i dokumenty |

| Media | prąd, woda, kanalizacja, ogrzewanie | koszty i użyteczność | niepełne uzbrojenie | sprawdzenie warunków i kosztów |

| Wycena | porównania, standard, lokalizacja | LTV i decyzja kredytowa | wycena niższa od ceny | negocjacja / wkład / alternatywa banku |

Warto wiedzieć – Finanse Słubice

- W domu najczęściej „blokuje” proces dojazd, status działki i legalność, a nie zdolność kredytowa.

- Wycena domu bywa bardziej zmienna niż mieszkania – warto mieć plan B na lukę w finansowaniu.

- Koszty utrzymania domu trzeba liczyć konserwatywnie, bo są sezonowe i potrafią zaskoczyć.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Kredyt Słubice na dom jest bezpieczny wtedy, gdy dom jest bezpiecznym zabezpieczeniem. Najpierw weryfikujemy dokumenty, dojazd, działkę, legalność i realne koszty utrzymania, a dopiero potem spinamy finansowanie. To podejście skraca proces, zmniejsza ryzyko odmowy i chroni Cię przed zakupem, który będzie „ładny w ogłoszeniu”, ale problematyczny w banku.

Kredyt na budowę domu Słubice – transze, harmonogram, kosztorys i kontrola ryzyk

Budowa to proces etapowy – a bank finansuje etapy, nie „wizję”

Kredyt na budowę domu w Słubicach działa inaczej niż zakup gotowej nieruchomości. Tu nie ma jednego momentu „kupuję i mam”, tylko ciąg zdarzeń: projekt, pozwolenia, stan zero, stan surowy, instalacje, wykończenie. Bank finansuje budowę transzami i oczekuje, że harmonogram oraz kosztorys będą realistyczne. Jeśli liczby są zbyt optymistyczne albo dokumenty niespójne, pojawiają się opóźnienia w wypłatach i nerwowe dokładki z własnej kieszeni. Dlatego w finansach Słubice przy budowie najważniejsze jest przygotowanie: plan wydatków, bufor oraz kontrola ryzyka, zanim złożysz pierwszy wniosek.

Dobra budowa „na kredyt” zaczyna się od dwóch pytań: ile naprawdę kosztuje ten dom oraz jak rozłożymy płatności w czasie. Kosztorys powinien uwzględniać nie tylko materiały i robociznę, ale też przyłącza, prace ziemne, formalności, ogrodzenie, a często także droższe elementy, które wychodzą w trakcie (np. wzmocnienia, odwodnienie, zmiany projektowe). Bank będzie weryfikował logiczność tych pozycji, a w trakcie może wymagać potwierdzenia postępu prac przed wypłatą kolejnej transzy. Jeżeli harmonogram jest „z sufitu”, a kosztorys zaniżony, budowa staje się finansową huśtawką.

Transze i kontrole: jak uniknąć zatoru w wypłatach

Wypłata transz zależy od kamieni milowych. Dlatego kluczowe jest dopasowanie etapów do realiów wykonawczych: terminy ekip, sezonowość prac, dostępność materiałów. Równie istotny jest bufor: pieniądze na to, co „wyjdzie po drodze” albo na okres, gdy bank weryfikuje postęp i środki nie wpływają natychmiast. Z perspektywy klienta kredyt Słubice na budowę powinien zabezpieczać płynność, a nie wymuszać ciągłe dokładanie. Przy dobrze przygotowanym planie unikasz sytuacji, w której budowa stoi, bo dokumenty do transzy nie są gotowe albo kosztorys nie przewidział kluczowych elementów.

Kredyt Słubice: budowa domu na kredyt – transze, dokumenty, ryzyka

| Etap | Co zwykle finansuje transza | Co bank weryfikuje | Dokumenty / dowody postępu | Typowe ryzyko | Jak je ograniczyć |

| Przygotowanie | projekt, formalności, start robót | tytuł prawny do działki, pozwolenia | pozwolenie/zgłoszenie, projekt, kosztorys | braki formalne = brak wypłaty | komplet dokumentów przed wnioskiem |

| Stan zero | fundamenty, izolacje, prace ziemne | zgodność z harmonogramem | zdjęcia, wpisy w dzienniku budowy | niedoszacowanie robót ziemnych | bufor + rzetelne wyceny |

| Stan surowy | ściany, strop, dach | realny postęp i zakres | zdjęcia, dziennik, faktury (jeśli wymagane) | opóźnienia ekip / materiałów | harmonogram „z marginesem” |

| Instalacje | elektryka, hydraulika, ogrzewanie | spójność kosztów | umowy, protokoły, zdjęcia | skok kosztów instalacji | warianty kosztowe i rezerwa |

| Wykończenie | tynki, posadzki, stolarka | zakończenie etapów | protokoły, zdjęcia | „drogie detale” poza planem | priorytety + etapowanie standardu |

Warto wiedzieć – Finanse Słubice

- Najczęstszy powód problemów to zaniżony kosztorys i brak bufora na prace „niewidoczne” (ziemia, przyłącza, odwodnienia).

- Harmonogram powinien mieć margines, bo bank weryfikuje transze, a budowa jest wrażliwa na sezon i wykonawców.

- Im lepiej opiszesz etapy i koszty, tym mniejsze ryzyko zatorów w wypłatach.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Kredyt Słubice na budowę domu działa najlepiej wtedy, gdy kontrolujesz płynność: realistyczny kosztorys, logiczne transze, harmonogram z marginesem i rezerwa na nieprzewidziane wydatki. Wtedy bankowe formalności nie zatrzymują prac, a Ty budujesz dom w przewidywalnym tempie, bez finansowych „dziur” po drodze.

Kredyt dla osób pracujących za granicą (EUR) -jak bank liczy dochód i jakie dokumenty przygotować

Dochód w EUR jest atutem, jeśli jest czytelny dla banku

Kredyt dla osób pracujących za granicą wcale nie musi być trudniejszy. Największym problemem nie jest waluta, tylko to, czy bank potrafi jednoznacznie ocenić stabilność i powtarzalność dochodu. Jeśli zarabiasz w EUR i myślisz o kredycie Słubice, kluczowe jest przygotowanie materiału tak, by analityk nie musiał „domyślać się” źródła wpływów, modelu zatrudnienia i realnych kosztów życia. Banki różnią się podejściem do takich dochodów: część liczy je konserwatywnie (np. uwzględnia niższą średnią, bufor walutowy lub krótszy okres), część wymaga konkretnych dokumentów potwierdzających ciągłość pracy. Dobra wiadomość jest taka, że jeśli pokażesz spójność – proces zwykle przebiega sprawnie.

W praktyce finanse Słubice przy dochodach w EUR to trzy elementy: stabilna historia wpływów, komplet dokumentów i logiczna narracja. Bank chce wiedzieć: kto płaci, na jakiej podstawie, od kiedy, czy umowa jest odnawialna, jak wygląda sezonowość, jakie są potrącenia, oraz czy dochód jest „do utrzymania” w czasie (a nie tylko jednorazowy skok). Jeśli pracujesz w systemie rotacyjnym lub masz nadgodziny, istotna będzie powtarzalność, a nie rekordowy miesiąc.

Jak bank liczy dochód w EUR i gdzie najczęściej pojawiają się błędy

Najczęściej bank bierze średnią z określonego okresu (np. kilku lub kilkunastu miesięcy), a następnie stosuje podejście ostrożnościowe. Może też analizować, czy wpływy są regularne i czy na koncie w Polsce widać realne koszty życia. Błędy, które opóźniają decyzję, to głównie: brak ciągłości w dokumentach, nieczytelne przelewy, rozproszone wpływy na kilka kont, brak potwierdzeń zatrudnienia, niejasne potrącenia albo „dziury” w historii wpływów bez wyjaśnienia. Jeśli zależy Ci na tempie, kredyt Słubice dla osoby z dochodem w EUR powinien być złożony jako uporządkowany pakiet, a nie zbiór luźnych plików.

Finanse Słubice: dokumenty i przygotowanie przy dochodach w EUR

| Obszar | Co przygotować | Po co bank tego potrzebuje | Typowy problem | Jak go uniknąć |

| Zatrudnienie | umowa/kontrakt + aneksy | potwierdzenie źródła dochodu | umowa nieczytelna lub niepełna | dołącz pełny zestaw + tłumaczenia, jeśli potrzebne |

| Dochód | paski płac / rozliczenia | weryfikacja wysokości i składników | duże wahania bez opisu | pokaż średnią i wyjaśnij sezonowość |

| Wpływy | wyciągi bankowe (konto z wpływami) | potwierdzenie regularności | wpływy „poszatkowane” | ujednolić konto wpływów, opisy przelewów |

| Podatki/ubezpieczenia | potwierdzenia rozliczeń, ubezpieczenia | legalność i trwałość zatrudnienia | brak potwierdzeń rozliczeń | przygotuj dokumenty z wyprzedzeniem |

| Koszty życia | wyciągi z konta w PL (jeśli tu mieszkasz) | ocena obciążeń i bufora | brak spójności kosztów | uporządkuj budżet przed wnioskiem |

| Waluta | informacja o kursach/ryzyku | ostrożna ocena zdolności | „na styk” po buforze walutowym | zostaw większy margines raty |

Warto wiedzieć – Finanse Słubice

- Dochód w EUR nie jest przeszkodą – przeszkodą jest brak czytelności i ciągłości dokumentów.

- Banki często stosują bufor ostrożnościowy, więc nie planuj raty „na maksimum” zdolności.

- Jedno dobrze przygotowane złożenie wniosku działa lepiej niż kilka chaotycznych prób.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Kredyt Słubice przy dochodach w EUR to przede wszystkim kwestia przygotowania: spójne wpływy, komplet dokumentów i przewidywalny budżet. Jeśli pokażemy bankowi stabilność w sposób czytelny, dochód zagraniczny może działać na Twoją korzyść, a decyzja kredytowa jest zwykle szybka i bez niepotrzebnych poprawek.

Nasze specjalizacje w Słubicach: młodzi, dochody w EUR, służby mundurowe, kierowcy

Poniższe specjalizacje nie oznaczają „jednej tajnej oferty”, tylko praktyczne doświadczenie w tym, jak bank liczy dochód i ryzyko w konkretnych grupach klientów. Dzięki temu szybciej kompletujemy dokumenty, unikamy błędów w umowach przedwstępnych i prowadzimy wniosek tak, by analityk nie wracał z poprawkami.

Młodzi w Słubicach: stabilny start bez uzależniania planu od dopłat

Wśród młodych klientów najczęściej wygrywa przygotowanie, nie „szukanie cudownej oferty”. Wiele osób nadal pyta o kredyt 2 procent oraz Pierwsze klucze – traktuj je dziś jako zamknięte programy dla młodych, więc nie powinny być fundamentem strategii. Zamiast liczyć na powrót dopłat, układamy finansowanie na warunkach rynkowych: porządkujemy limity i raty 0%, stabilizujemy wpływy, przygotowujemy wkład własny w formie akceptowalnej dla banku oraz pilnujemy, aby historia spłat była czysta i przewidywalna.

Dla młodych typowe „hamulce” to: krótki staż pracy, zmienna premia, umowy zlecenia, B2B na świeżo lub koszty życia liczone zbyt optymistycznie. Dlatego ustawiamy budżet konserwatywnie, a ratę tak, by zostawał bufor na życie i niespodziewane wydatki. Jeżeli w grę wchodzi rodzina lub plan jej powiększenia, warto sprawdzić Rodzinny kredyt mieszkaniowy – RKM, bo często pozwala lepiej ustawić parametry wejścia i zapanować nad ryzykiem budżetowym. Największą przewagę daje „plan w dwóch krokach”: najpierw weryfikacja zdolności, potem wybór nieruchomości w cenie możliwej do obrony wyceną.

Dochody w EUR: co naprawdę oznaczają hasła „pożyczka w euro” i „kredyt w euro”

Osoby pracujące za granicą często wpisują w Google: pożyczka w euro, pożyczka w euro w Polsce albo kredyt w euro. Kluczowe jest rozróżnienie: jedno to finansowanie udzielone w walucie EUR (rzadsze, z dodatkowymi wymogami i ryzykiem kursowym), a drugie to kredyt w PLN, w którym bank akceptuje dochód w EUR i liczy zdolność ostrożnościowo. Dlatego porządkujemy „obraz dochodu”: ciągłość zatrudnienia, czytelne wpływy na konto, powtarzalność oraz komplet dokumentów potwierdzających źródło i wysokość wynagrodzenia.

Najczęściej przygotowujemy pakiet: umowę/kontrakt (z aneksami), paski płac lub rozliczenia wynagrodzeń, wyciągi z konta z wpływami, potwierdzenia rozliczeń podatkowych i ubezpieczeniowych oraz krótkie wyjaśnienie sezonowości (premie, nadgodziny, rotacje). Bank zwykle bierze średnią z określonego okresu, przelicza dochód po kursie (często konserwatywnym) i stosuje bufor bezpieczeństwa – dlatego nie planujemy raty „na styk”. Równolegle porządkujemy rachunki: opisy przelewów, jedna ścieżka wpływów, brak chaotycznych transferów między kontami. Jeśli ktoś realnie rozważa kredyt w euro, omawiamy dodatkowo ryzyko kursowe i sens takiej konstrukcji przy kosztach życia w PLN.

Służby mundurowe: jak przygotować wniosek, żeby bank dobrze policzył dodatki

Przy klientach ze służb najczęściej wygrywa właściwe „opakowanie” dochodu. Frazy takie jak kredyt dla policjanta czy kredyt dla żołnierza zawodowego sugerują, że istnieje jedna magiczna oferta. W praktyce kredyt dla służb mundurowych to zwykle standardowy produkt, ale z dochodem o specyficznej strukturze: uposażenie podstawowe, dodatki, dyżury, nadgodziny, świadczenia okresowe. Jeżeli te elementy są podane niespójnie, bank liczy konserwatywnie i zaniża zdolność.

Dlatego przygotowujemy dochód tak, aby był czytelny: pokazujemy stabilną część wynagrodzenia, wyliczamy średnią z dodatków z właściwego okresu i pilnujemy zgodności z wpływami na konto. Ważne są też zobowiązania „w tle” (limity, raty 0%, karty), bo drobne produkty potrafią zepsuć wynik mimo dobrych zarobków. Jeśli celem jest kredyt hipoteczny dla służb mundurowych, równolegle zabezpieczamy transakcję (warunek kredytowy, realne terminy, plan na wycenę). W zależności od banku inaczej traktowane są składniki zmienne, dlatego porównujemy podejścia i wybieramy ścieżkę minimalizującą ryzyko poprawek.

Zapraszamy do zapoznania się z artykułem – kredyt mieszkaniowy dla wojskowych Żagań!

Kierowcy: dochód w trasie, w aplikacjach i w firmie – jak bank to „czyta”

Kierowcy zawodowi często mają dochód, który wygląda inaczej niż klasyczna pensja: zmienne miesiące, dodatki za trasy, premie, rozliczenia z platform lub własna działalność. Dlatego kredyt dla kierowcy i kredyt dla taksówkarza wymagają przede wszystkim uporządkowania dokumentów i pokazania powtarzalności. Bank nie lubi niespodzianek: jeśli raz jest wysoki wpływ, a potem cisza, liczy ostrożnie.

Zaczynamy od ustalenia modelu dochodu: umowa o pracę (z dietami i delegacjami), kontrakt B2B, ryczałt, KPiR, a w taxi także raporty z aplikacji i wpływy z terminala. Kluczowe jest spięcie tego z wyciągami oraz policzenie realnych kosztów pracy (paliwo, serwis, leasing, ubezpieczenia). To, co dla kierowcy jest „kosztem pracy”, dla banku jest obciążeniem budżetu – więc lepiej pokazać je uczciwie i z wyprzedzeniem. Dodatkowo pilnujemy „czystości” w historii: limity, raty 0% i zaległe drobne zobowiązania potrafią zepsuć wynik, nawet przy dobrych przychodach. Przy nieruchomości zabezpieczamy umowę przedwstępną warunkiem kredytowym.

Kredyt Słubice: co przygotowujemy w zależności od profilu klienta

| Profil | Co bank analizuje najmocniej | Co porządkujemy / kompletujemy | Najczęstsze ryzyko | Jak je minimalizujemy |

| Młodzi | staż, stabilność, koszty życia | budżet, limity, wkład, spójność wpływów | rata „na styk”, zbyt drogie mieszkanie vs wycena | konserwatywny budżet + wybór ceny „do obrony” |

| Dochody w EUR | ciągłość dochodu, przeliczenie i bufor | kontrakt, rozliczenia, wyciągi, opis sezonowości | zaniżenie zdolności przez chaos wpływów | jedna ścieżka wpływów + komplet dokumentów |

| Mundurowi | stabilna część + dodatki | średnie z dodatków, zgodność z wpływami | „ucięcie” składników zmiennych | porównanie banków + czytelna prezentacja dochodu |

| Kierowcy / taksówkarze | zmienność dochodu i koszty pracy | model rozliczeń, raporty, KPiR/ryczałt, wyciągi | nieregularność i brak spójności | uśrednienie + rzetelne pokazanie kosztów |

Zakończenie

Niezależnie od tego, czy interesuje Cię kredyt mieszkaniowy w Słubicach jako młody klient, osoba z dochodem w EUR, przedstawiciel służb czy kierowca – wniosek wygrywa się porządkiem i spójnością. To my bierzemy na siebie „trudną część”: ustawienie danych tak, by bank policzył je uczciwie i szybko, a transakcja była bezpieczna.

Kredyt bez wkładu własnego w Słubicach – kiedy ma sens i jak ograniczyć pułapki

„Bez wkładu” to nie brak kosztów – to inna konstrukcja ryzyka

Kredyt bez wkładu własnego w Słubicach bywa realnym rozwiązaniem dla osób, które mają stabilny dochód, ale nie zdążyły jeszcze odłożyć kapitału na start. Trzeba jednak jasno powiedzieć: „bez wkładu” nie oznacza „bez warunków” ani „bez ryzyka”. Bank i tak musi zabezpieczyć finansowanie, więc pojawiają się dodatkowe mechanizmy (np. gwarancje, ograniczenia LTV, wymogi dotyczące nieruchomości i zdolności). W praktyce to produkt, który ma sens tylko wtedy, gdy budżet domowy jest konserwatywnie policzony i zostaje bufor na życie. Jeśli rata już na starcie jest na granicy możliwości, brak wkładu własnego potrafi zamienić się w droższy kredyt, większą wrażliwość na wycenę i mniejszą elastyczność w negocjacjach.

Dla wielu klientów w Słubicach kluczowe jest to, że przy kredycie bez wkładu bank jest bardziej wymagający wobec nieruchomości. Zabezpieczenie musi być „czyste” prawnie i łatwe do wyceny. Jeżeli pojawią się wątpliwości: dojazd, nieuregulowana księga wieczysta, ryzyko legalizacyjne, nietypowa konstrukcja lub trudna lokalizacja – proces może się wydłużyć albo zakończyć odmową, mimo że zdolność wygląda dobrze na papierze. Dlatego finanse Słubice w tym wariancie to przede wszystkim kontrola ryzyk transakcyjnych.

Kiedy to ma sens: trzy scenariusze, w których „brak wkładu” działa

Najczęściej kredyt bez wkładu ma uzasadnienie, gdy: (1) masz stabilny dochód i udokumentowaną historię wpływów, (2) koszty życia są pod kontrolą, a zobowiązania nie „zjadają” zdolności, (3) kupujesz nieruchomość, którą bank łatwo wyceni i zaakceptuje. W praktyce jest to dobre rozwiązanie dla osób, które chcą wejść na rynek szybciej, ale nie chcą czekać kolejnych 2-3 lat na odkładanie wkładu, przy jednoczesnym ryzyku wzrostu cen. Natomiast to słabe rozwiązanie, jeśli finansujesz zakup „na styk”, liczysz na rekordowe premie lub masz niestabilny dochód – wtedy brak wkładu zwiększa presję i podnosi ryzyko problemów w trakcie procesu.

Jak ograniczyć pułapki: przygotowanie, umowa, plan B

Największe ryzyka w kredycie bez wkładu to: niższa wycena niż cena zakupu, niekorzystne zapisy w umowie przedwstępnej oraz zbyt mały bufor po uruchomieniu kredytu. Dlatego po pierwsze: wybieramy nieruchomość „do obrony” wyceną, a po drugie: zabezpieczamy transakcję warunkiem kredytowym i zasadami zwrotu środków (zwłaszcza gdy pojawia się zadatek). Po trzecie: przygotowujemy plan awaryjny – co robimy, jeśli wycena wyjdzie niżej, jeśli bank policzy dochód ostrożniej, albo jeśli trzeba będzie dołożyć do kosztów okołokredytowych. Kredyt Słubice bez wkładu może działać dobrze, ale wymaga większej dyscypliny w planowaniu niż standardowy kredyt.

Finanse Słubice: kredyt bez wkładu – ryzyka i sposoby zabezpieczenia

| Obszar | Co może pójść nie tak | Skutek | Jak temu zapobiec | Co przygotować |

| Wycena | wycena niższa niż cena | luka w finansowaniu | wybór nieruchomości „do obrony” + plan B | analiza cen, dokumenty lokalu/domu |

| Umowa przedwstępna | brak warunku kredytowego | utrata zadatku / presja czasu | zapisy o warunku i terminach | projekt umowy, harmonogram |

| Zdolność | bank liczy dochód ostrożniej | niższa kwota kredytu | konserwatywne liczenie budżetu | dokumenty dochodowe, wyciągi |

| Koszty dodatkowe | prowizje/ubezpieczenia/opłaty | brak płynności | policzenie kosztu całkowitego | zestaw opłat banku + koszty notarialne |

| Nieruchomość | ryzyka prawne (KW/dojazd) | odmowa banku | weryfikacja dokumentów przed podpisami | KW, zaświadczenia, status drogi |

Warto wiedzieć – Finanse Słubice

- „Bez wkładu” zwiększa wrażliwość na wycenę i wymaga lepiej dopiętej umowy przedwstępnej.

- Bank jest zwykle bardziej wymagający wobec nieruchomości i dokumentów.

- Najważniejsze jest policzenie raty tak, by po wszystkim zostawał realny bufor.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Kredyt bez wkładu własnego w Słubicach ma sens, jeśli jest elementem strategii, a nie próbą „przepchnięcia” zakupu na granicy możliwości. Przy dobrze dobranej nieruchomości, bezpiecznej umowie i konserwatywnie policzonym budżecie może przyspieszyć wejście na rynek. Jeżeli jednak brakuje bufora, a transakcja jest ryzykowna prawnie lub wycenowo – lepiej najpierw uporządkować finanse Słubice i dopiero wtedy decydować o konstrukcji finansowania.

Przeczytaj nasz rozszerzony artykuł w tym temacie – kredyt bez wkładu własnego!

Doradca jako negocjator – warunki kredytu, umowa przedwstępna i pełne wsparcie zakupu

Kredyt to tylko część transakcji – reszta to ryzyko, które trzeba kontrolować

W praktyce kredyt Słubice rzadko przegrywa się „na banku”. Częściej przegrywa się go na etapie umowy przedwstępnej, terminów, zadatku i dokumentów nieruchomości. Dlatego rola doradcy nie powinna kończyć się na porównaniu rat. Skuteczne wsparcie polega na tym, że prowadzimy proces jak negocjacje: zabezpieczamy Twoje interesy, minimalizujemy ryzyka prawne i pilnujemy, aby bank dostał kompletny, spójny materiał. Wtedy decyzja jest szybsza, a Ty nie podejmujesz kosztownych zobowiązań w ciemno.

Finanse Słubice w zakupie nieruchomości to gra na szczegółach: czy warunek kredytowy jest zapisany poprawnie, czy terminy są realne, czy zadatek jest bezpieczny, czy jest plan awaryjny na niższą wycenę, oraz czy dokumenty nieruchomości nie mają „min” (KW, dojazd, legalność, zaległości). Klient często widzi cel: „chcę kupić”. Doradca widzi też ryzyko: „co jeśli bank odmówi, wycena wyjdzie niżej albo sprzedający nie dostarczy dokumentów”. To nie jest pesymizm – to zarządzanie ryzykiem.

Finanse Słubice – negocjacje warunków: nie tylko marża, ale cały koszt i zasady gry

Negocjacje dotyczą nie tylko marży. Liczy się koszt całkowity: prowizje, ubezpieczenia, wymagania produktowe, opłaty „po promocji”, warunki utrzymania konta i karty, a także elastyczność umowy w przyszłości. Często oferta wygląda atrakcyjnie na starcie, ale po spełnieniu warunków (np. po okresie promocyjnym) robi się droższa. Dlatego porównujemy konstrukcje ofert, a nie tylko jedną cyfrę w tabelce. Tam, gdzie można, ustawiamy parametry tak, by kredyt był stabilny i bezpieczny, a nie „najtańszy na dzień podpisu”.

Pełne wsparcie zakupu: od umowy do aktu i uruchomienia środków

Proces prowadzimy tak, aby transakcja była spójna w czasie: od wyboru nieruchomości, przez umowę przedwstępną, komplet dokumentów, złożenie wniosku, aż po umowę kredytową i akt notarialny. Pilnujemy też detali, które najczęściej powodują stres: terminów płatności, dyspozycji przelewów, warunków uruchomienia kredytu oraz tego, by dokumenty dostarczane do banku odpowiadały rzeczywistości. Dzięki temu kredyt Słubice nie jest „serią niespodzianek”, tylko kontrolowanym projektem.

Kredyt Słubice: co realnie negocjujemy i zabezpieczamy w procesie

| Obszar | Co sprawdzamy/negocjujemy | Dlaczego to ważne | Typowy błąd klienta | Co robimy w praktyce |

| Oferta kredytu | koszt całkowity, warunki utrzymania | wpływa na realny koszt latami | patrzenie tylko na ratę | porównanie ofert i scenariuszy „po promocji” |

| Umowa przedwstępna | warunek kredytowy, terminy, zwroty | chroni pieniądze i czas | brak zapisów „co jeśli” | dopięcie zapisów i harmonogramu |

| Zadatek/zaliczka | forma i zasady zwrotu | zabezpiecza w razie odmowy | wpłata bez zabezpieczeń | jasne scenariusze zwrotu |

| Wycena | ryzyko niższej wyceny | wpływa na kwotę kredytu | brak planu B | przygotowanie alternatyw i negocjacja ceny |

| Dokumenty nieruchomości | KW, zaległości, dojazd, legalność | bank może odmówić | podpisy bez analizy | weryfikacja dokumentów przed decyzjami |

Warto wiedzieć – Finanse Słubice

- Najdroższe pomyłki dzieją się przed bankiem: w umowie i terminach.

- „Najtańsza” oferta bywa najdroższa po okresie promocyjnym.

- Dobrze poprowadzony proces to mniej poprawek, mniejszy stres i lepsza pozycja w negocjacjach.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Doradca w procesie kredytowym jest skuteczny wtedy, gdy działa jak negocjator i menedżer ryzyka. W kredycie Słubice dbamy o to, byś miał bezpieczną umowę przedwstępną, spójne dokumenty i ofertę policzoną w koszcie całkowitym – a nie tylko w racie. To podejście daje przewidywalność, skraca proces i chroni Twoje pieniądze.

Mobilność i wygoda: dojazd, dokumenty, proces – dlaczego to Twoje bezpieczeństwo

Wygoda w kredycie to nie „miły dodatek” – to kontrola nad terminami i ryzykiem

W kredycie mieszkaniowym liczy się czas, ale jeszcze bardziej liczy się spójność dokumentów i przewidywalność procesu. Mobilność w obsłudze klienta oznacza, że dopasowujemy spotkania i obieg dokumentów do Twojego życia, a nie odwrotnie. To szczególnie ważne w Słubicach, gdzie wiele osób pracuje zmianowo, dojeżdża, pracuje za granicą albo łączy kilka źródeł dochodu. Kiedy proces jest dobrze zorganizowany, mniej rzeczy „wypada z rąk”: łatwiej dopiąć terminy umowy przedwstępnej, wyceny, decyzji i aktu. A to bezpośrednio wpływa na finanse Słubice – bo redukuje koszty pośrednie, stres i ryzyko utraty zadatku.

Dokumenty w jednym rytmie: bank lubi porządek, a porządek lubi prostą logistykę

Najczęstsze opóźnienia nie wynikają z „trudnego banku”, tylko z braków i niespójności: inny adres w dokumentach, nieczytelne wpływy, brak zaświadczenia, niedostarczony załącznik do nieruchomości, rozjazd terminów między stronami transakcji. Mobilny proces to taki, w którym od początku budujemy checklistę, pilnujemy wersji dokumentów i zbieramy je w logicznym pakiecie. Dzięki temu analityk nie musi wracać po poprawki, a kredyt Słubice idzie płynnie – bez przestojów, które wywracają harmonogram sprzedającego, notariusza i banku.

W praktyce działa to prosto: ustalamy, jakie dokumenty są potrzebne dla Twojego profilu (umowa o pracę, działalność, dochód w EUR, służby mundurowe, kierowcy), przygotowujemy spójną ścieżkę wpływów i opisów, a następnie dbamy, by każdy element „pasował” do pozostałych. Równolegle weryfikujemy dokumenty nieruchomości. Jeśli coś budzi ryzyko (KW, dojazd, zaległości, legalność), wyłapujemy to zanim podpiszesz umowę, a nie wtedy, gdy bank już „stoi” na sprawie.

Finanse Słubice – bezpieczeństwo transakcji: mobilność to szybsze decyzje w krytycznych momentach

W transakcji są momenty, w których liczą się godziny i dni: negocjacja terminu umowy przedwstępnej, dopięcie warunku kredytowego, wybór bezpiecznej formy wpłaty, reakcja na niższą wycenę albo dodatkowe pytania banku. Mobilność oznacza, że nie tracisz tygodnia na „szukanie okienka” w grafiku. Możemy szybciej zamknąć temat, zanim stanie się problemem. To ma realny wymiar finansowy: mniej ryzyka utraty zadatku, mniejsze ryzyko kar umownych, mniej kosztów wynikających z przesuwania terminów i większa kontrola nad tym, kto dyktuje warunki.

Finanse Słubice: jak mobilna obsługa zmniejsza ryzyka w procesie kredytowym

| Obszar | Typowe ryzyko bez dobrej organizacji | Skutek | Co daje mobilny proces | Konkretny efekt |

| Dokumenty dochodowe | braki, niespójność, różne wersje | poprawki, opóźnienia | checklist + kompletowanie pakietu | krótszy czas analizy |

| Nieruchomość | KW/dojazd/zaległości „wychodzą” za późno | odmowa lub przeciąganie | weryfikacja przed umową | mniej niespodzianek |

| Terminy umów | presja sprzedającego, nierealne daty | ryzyko utraty zadatku | szybkie decyzje i korekty zapisów | większe bezpieczeństwo |

| Wycena | zbyt późna reakcja na niższą wycenę | luka w finansowaniu | plan B i szybka ścieżka działania | możliwość negocjacji |

| Kontakt z bankiem | wolna wymiana informacji | „stanie” sprawy | szybkie odpowiedzi i uzupełnienia | sprawniejsza decyzja |

Warto wiedzieć – Finanse Słubice

- Największe opóźnienia w kredycie biorą się z braków w dokumentach i niezsynchronizowanych terminów.

- Mobilność w praktyce oznacza mniejszą liczbę poprawek i mniejsze ryzyko „przegrania” transakcji przez czas.

- Dobrze prowadzony proces daje przewagę negocjacyjną, bo nie działasz pod presją.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Mobilność to element bezpieczeństwa, bo pozwala utrzymać kontrolę nad procesem: dokumentami, terminami i reakcją na ryzyka. W realiach Słubic – przy pracy zmianowej, dochodach w EUR i dynamicznych transakcjach – sprawna organizacja często przesądza o tym, czy kredyt Słubice kończy się podpisem u notariusza, czy serią stresujących przesunięć i kosztownych konsekwencji.

BIK/KRD i „trudna historia” – kiedy da się to naprawić legalnie i skutecznie

Zła historia nie przekreśla kredytu, ale wymaga strategii i czasu

W kontekście kredytu mieszkaniowego w Słubicach temat BIK/KRD wraca regularnie, bo wiele osób ma w tle epizody: spóźnione raty, chwilówki, zamknięte limity, dawny leasing, windykację po błędzie operatora, a czasem „stare” zobowiązania, o których nie pamięta. Kluczowe jest to, że banki różnie interpretują ryzyko – ale każdy bank lubi przewidywalność i rzetelne wyjaśnienia. Dlatego pierwszym krokiem nie jest „magiczne czyszczenie”, tylko diagnoza: co dokładnie jest w historii, z czego wynika i czy dane są prawidłowe. Dopiero potem dobiera się działania.

Trzeba też odróżnić dwa scenariusze. Pierwszy: historia jest trudna, ale prawdziwa – były opóźnienia, restrukturyzacje lub problemy z płynnością. Wtedy pracujemy nad poprawą profilu klienta: stabilizacją budżetu, redukcją zobowiązań, budowaniem regularności wpływów i ograniczeniem ryzyk, które bank widzi automatycznie. Drugi: historia jest trudna, bo dane są błędne lub nieaktualne – np. zobowiązanie powinno być zamknięte, wpis jest nieprawidłowy, wierzyciel nie zaktualizował informacji. Wtedy działamy formalnie, zgodnie z procedurami. W obu przypadkach celem jest to samo: przygotować klienta tak, by kredyt Słubice miał realną, powtarzalną ścieżkę do decyzji.

Legalnie i skutecznie: co działa, a co jest ryzykownym mitem

W obszarze BIK/KRD krąży dużo skrótów myślowych. Prawda jest taka, że nie usuwa się „legalnie” prawidłowych danych tylko dlatego, że przeszkadzają w kredycie. Można natomiast: korygować błędy, aktualizować statusy, składać reklamacje, porządkować zobowiązania, negocjować spłaty i budować lepszą bieżącą historię. Równolegle warto pamiętać o zachowaniu higieny wnioskowania: wiele zapytań kredytowych w krótkim czasie pogarsza obraz i może wzmocnić negatywną ocenę.

Kiedy warto startować z wnioskiem, a kiedy lepiej najpierw „ustawić profil”

Jeżeli w historii są świeże opóźnienia, aktywne windykacje lub niestabilność dochodu, zwykle lepiej najpierw wykonać plan naprawczy, zamiast składać wnioski „na próbę”. Z kolei, jeśli problemem jest jeden stary epizod, a obecnie wszystko jest stabilne, często da się dobrać bank i strategię tak, by proces był realny. Finanse Słubice w takim wariancie polegają na dobraniu optymalnej ścieżki: dokumenty, narracja, banki o bardziej elastycznych kryteriach, a przede wszystkim spójność danych.

Kredyt Słubice: BIK/KRD – diagnoza, działania, ryzyko i efekt

| Sytuacja w historii | Co to zwykle oznacza dla banku | Co robimy legalnie | Dokumenty / dowody | Typowe ryzyko | Kiedy ma sens składać wniosek |

| Pojedyncze stare opóźnienie | podwyższone ryzyko, ale do obrony | przygotowanie wyjaśnienia + stabilny profil | wyciągi, potwierdzenia spłat | zbyt wiele wniosków naraz | gdy bieżące finanse są stabilne |

| Świeże opóźnienia (ostatnie miesiące) | wysoka wrażliwość scoringu | plan naprawczy + porządek zobowiązań | harmonogram spłat, potwierdzenia | odmowa i pogorszenie oceny | zwykle po okresie stabilizacji |

| Aktywna windykacja | sygnał wysokiego ryzyka | uregulowanie + potwierdzenie zamknięcia | zaświadczenie wierzyciela | brak aktualizacji statusu | po formalnym zamknięciu i aktualizacji |

| Błąd/nieaktualny wpis | ryzyko „fałszywego” obciążenia | reklamacja/korekta danych | korespondencja, decyzje | przeciąganie procedury | po korekcie lub z planem alternatywnym |

| Chwilówki/BNPL w tle | podwyższone ryzyko zachowań finansowych | domknięcie, redukcja i higiena budżetu | potwierdzenia zamknięcia | obniżenie zdolności | gdy zobowiązania są uporządkowane |

| Wiele zapytań kredytowych | sygnał presji i desperacji | ograniczenie wniosków, jedna strategia | zestaw ofert, plan wnioskowania | dalsze obniżenie scoringu | po wyciszeniu zapytań i przygotowaniu |

Warto wiedzieć – Finanse Słubice

- „Trudna historia” to nie wyrok, ale wymaga właściwej kolejności działań i spójnej narracji.

- Błędy w danych można korygować formalnie, ale prawidłowych danych nie „usuwa się” legalnie tylko po to, by dostać kredyt.

- Chaotyczne składanie wielu wniosków często pogarsza sytuację, zamiast ją poprawić.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Jeśli BIK/KRD budzi obawy, najpierw robimy diagnozę i decydujemy, czy problem jest merytoryczny (realne opóźnienia), czy techniczny (błąd/nieaktualność). Następnie dobieramy plan: uporządkowanie zobowiązań, stabilizacja wpływów, ograniczenie zapytań i – jeśli trzeba – formalne korekty danych. Dzięki temu kredyt Słubice przestaje być „loterią”, a staje się procesem, który da się przewidzieć i poprowadzić bez ryzykownych skrótów.

Nie wiesz dlaczego otrzymałeś odpowiedź negatywną w banku? Przeczytaj nasz artykuł – scoring kredytowy Żagań!

Finanse Słubice przy zakupie nieruchomości: KW, MPZP/WZ, zadatek i ryzyka

Bezpieczny kredyt zaczyna się od bezpiecznej nieruchomości

W praktyce najdroższe błędy nie biorą się z wyboru „gorszego banku”, tylko z pośpiechu przy dokumentach nieruchomości. Finanse Słubice przy zakupie mieszkania lub domu to przede wszystkim zarządzanie ryzykiem prawnym i transakcyjnym: księga wieczysta, plan miejscowy lub warunki zabudowy, dostęp do drogi, legalność budynku, a także sposób wpłaty środków (zadatek/zaliczka) i zapisy w umowie. Bank finansuje nieruchomość jako zabezpieczenie, więc jeśli coś jest niejasne, proces się wydłuża lub kończy odmową, nawet przy dobrej zdolności. Dlatego zanim podejmiesz decyzję, warto przejść checklistę, która chroni zarówno Twoje pieniądze, jak i możliwość uzyskania kredytu Słubice.

KW: jeden dokument, który potrafi zatrzymać transakcję

Księga wieczysta to pierwsze miejsce, gdzie wychodzą problemy: niezgodność właścicieli, hipoteki, roszczenia, służebności, egzekucje, ostrzeżenia o niezgodności stanu prawnego. Dla kupującego kluczowe jest nie tylko „czy jest hipoteka”, ale też czy jest jasny plan jej spłaty i wykreślenia oraz czy terminy w umowie to uwzględniają. Równie istotne są służebności i prawa osób trzecich, które mogą ograniczać korzystanie z nieruchomości albo wpływać na wycenę. Jeśli kupujesz dom, dodatkowo sprawdzamy dostęp do drogi publicznej – brak uregulowanego dojazdu to jeden z najczęstszych powodów problemów w banku.

MPZP/WZ: co wolno, czego nie wolno i co bank uzna za ryzyko

Przy działkach i domach ważny jest MPZP (miejscowy plan) lub WZ (warunki zabudowy). To one mówią, co można budować, jaką funkcję ma teren, jakie są ograniczenia (linie zabudowy, strefy ochronne, wymagania dot. dojazdu i mediów). Jeśli plan zakłada np. drogę, usługę, strefę ochronną albo ogranicza zabudowę, bank może ostrożniej podejść do wartości zabezpieczenia. Dla kupującego to też kwestia życiowa: kupujesz dom i nagle okazuje się, że obok w planie jest inwestycja, która zmieni otoczenie. Finanse Słubice to także ochrona przed zakupem, który będzie „tani dziś”, a problematyczny jutro.

Finanse Słubice – zadatek vs zaliczka: drobne słowo, duża różnica w pieniądzach

W praktyce przy kredycie Słubice kluczowe są zapisy umowy przedwstępnej. Zadatek może przepaść, jeśli nie dopniesz warunków – dlatego w umowie powinien znaleźć się warunek kredytowy, realne terminy i jasne scenariusze zwrotu środków. Zaliczka jest zwykle prostsza do odzyskania, ale wszystko zależy od zapisów. Warto doprecyzować, co dzieje się w przypadku: odmowy kredytu, niższej wyceny, braku dokumentów od sprzedającego, opóźnień po stronie banku lub notariusza. To są sytuacje częstsze, niż się wydaje, a źle opisane potrafią kosztować tysiące złotych.

Finanse Słubice: dokumenty i ryzyka przy zakupie nieruchomości

| Obszar | Co sprawdzić | Na co uważa bank / kupujący | Typowe ryzyko | Jak się zabezpieczyć |

| KW – właściciel | zgodność danych stron | pewność prawa własności | niezgodność wpisów | weryfikacja przed umową |

| KW – hipoteki | wysokość i sposób spłaty | wykreślenie hipoteki | brak planu wykreślenia | harmonogram spłat i zapis w umowie |

| KW – roszczenia/służebności | prawa osób trzecich | wpływ na wartość i użytkowanie | ograniczenia, spory | analiza wpisów i konsultacja zapisów |

| Dostęp do drogi | droga publiczna/służebność | zbywalność i wycena | brak uregulowania | uregulowanie dojazdu przed wnioskiem |

| MPZP/WZ | przeznaczenie terenu | legalność i otoczenie | ograniczenia zabudowy | sprawdzenie planu/WZ i konsekwencji |

| Umowa przedwstępna | warunek kredytowy, terminy | bezpieczeństwo środków | utrata zadatku | zapisy „co jeśli” + realne terminy |

| Zadatek/zaliczka | forma wpłaty | zasady zwrotu | spór o zwrot | precyzyjne scenariusze zwrotu |

Warto wiedzieć – Finanse Słubice

- KW i dojazd potrafią zatrzymać kredyt szybciej niż „niska zdolność”.

- MPZP/WZ wpływa nie tylko na budowę, ale też na wycenę i przyszłą wartość nieruchomości.

- Zadatek bez warunku kredytowego to ryzyko, którego często da się uniknąć jednym zapisem.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Jeśli chcesz, by kredyt Słubice był bezpieczny, nie zaczynaj od banku – zacznij od nieruchomości i umowy. Dobrze sprawdzona KW, świadomie przeanalizowany MPZP/WZ i precyzyjna umowa przedwstępna to fundament, który chroni Twoje pieniądze i czas. Wtedy finansowanie staje się przewidywalne, a transakcja nie opiera się na nadziei, tylko na kontroli ryzyka.

Skontaktuj się z nami – finanse i kredyt w Słubicach bez stresu

Kredyt w Słubicach może być prosty, jeśli proces jest poukładany

Jeżeli na tym etapie myślisz: „chcę to zrobić spokojnie i bez wpadek” – to dokładnie o to chodzi. Finanse Słubice i kredyt Słubice nie wymagają nerwów ani przypadkowych decyzji. Wymagają dobrej kolejności: najpierw budżet i zdolność, potem bezpieczna nieruchomość i umowa, a dopiero na końcu wybór oferty banku, która broni się w koszcie całkowitym, nie tylko w racie. Kiedy proces jest prowadzony jak projekt, zamiast „biegania po papierach”, zwykle dzieją się trzy rzeczy naraz: bank szybciej podejmuje decyzję, Ty masz kontrolę nad terminami, a ryzyko kosztownych niespodzianek spada do minimum.

Co zyskujesz, kontaktując się przed podpisaniem umowy

Najwięcej da się wygrać wtedy, gdy rozmawiamy zanim wpłacisz zadatek i zanim podpiszesz umowę przedwstępną. To moment, w którym można zabezpieczyć Twoje pieniądze i czas: dopiąć warunek kredytowy, ustawić realne terminy, sprawdzić dokumenty nieruchomości (KW, dojazd, MPZP/WZ), a jednocześnie przygotować wniosek tak, by bank nie wracał z poprawkami. Dla klientów ze Słubic pracujących w EUR, dla młodych, kierowców i służb mundurowych ważne jest też to, że umiemy „opakować” dochód w sposób czytelny dla banku – dzięki temu zdolność jest liczona uczciwie, a nie konserwatywnie „na wszelki wypadek”.

Jak wygląda pierwszy krok

Pierwsza rozmowa ma jeden cel: określić, czy finansowanie jest realne i jaką ścieżkę wybrać, żeby było bezpieczne. Przechodzimy przez Twoje wpływy i zobowiązania, ustalamy widełki ceny nieruchomości, wkład własny i bufor, a potem układamy plan działania. Jeśli jesteś już w procesie zakupu – dostajesz checklistę, co trzeba dopiąć, żeby nie utknąć na wycenie, dokumentach albo terminach.

Kredyt Słubice: szybkie scenariusze kontaktu – w czym pomożemy od razu

| Twoja sytuacja | Najczęstsze ryzyko | Co robimy w pierwszej kolejności | Efekt |

| Dopiero szukasz | zła cena vs zdolność | wyliczenie bezpiecznej raty i widełek | wiesz, czego szukać |

| Masz wybrane mieszkanie/dom | umowa i zadatek | analiza zapisów + warunek kredytowy | ochrona pieniędzy |

| Dochód w EUR | zaniżenie zdolności | porządek dokumentów i wpływów | szybsza decyzja |

| Służby/kierowcy | zmienne składniki dochodu | uśrednienie i spójna prezentacja | mniej poprawek |

| Trudna historia BIK/KRD | odmowy i zapytania | diagnoza + plan naprawczy | realna ścieżka do kredytu |

Warto wiedzieć – Finanse Słubice

- Najlepszy moment na kontakt to przed umową przedwstępną i zadatkiem.

- Porównujemy oferty po koszcie całkowitym, nie po samej racie.

- Dobrze przygotowany wniosek to mniej stresu i mniej „wracania po papier”.

Kredyt Słubice – wniosek doradcy kredytowego Słubice

Jeśli chcesz mieć kredyt Słubice dopięty bez chaosu, kluczem jest prowadzenie procesu od strony bezpieczeństwa: dokumenty nieruchomości, umowa, terminy i spójny materiał dla banku. Zadzwoń, a dostaniesz jasny plan działania – bez zgadywania i bez ryzykownych skrótów.

Pamiętaj – biuro mamy także w Żarach – zapoznaj się z naszym artykułem doradca finansowy!

FAQ – Finanse i kredyt Słubice

Tak, to możliwe. Banki różnie liczą staż i stabilność, dlatego kluczowe jest dobranie ścieżki do Twojej sytuacji: formy zatrudnienia, branży, ciągłości dochodu i okresu próbnego. Często da się przygotować wniosek tak, by bank nie traktował zmiany pracy jako „ryzyka wysokiego”, o ile dochód i historia wpływów są spójne, a budżet ma bufor.

Zwykle nie, jeśli zależy Ci na czasie i bezpieczeństwie. Pierwsze podejście generuje zapytania w bazach, a kolejne próby mogą pogarszać ocenę. Lepiej przygotować jedną, dobrze policzoną strategię: dokumenty, kolejność banków, terminy i plan B na wycenę. To zmniejsza ryzyko odmowy i ogranicza „kręcenie się w kółko” po poprawkach.

Sprawdź koszt całkowity i warunki utrzymania produktów. Niska rata na start może wynikać z promocji lub ubezpieczeń, które podnoszą koszt w dłuższym okresie. Ważne są też opłaty po okresie promocyjnym, warunki konta/karty, dodatkowe pakiety oraz zasady wcześniejszej spłaty. Dopiero po zsumowaniu tych elementów widać, czy oferta jest realnie korzystna.

Nie „zabezpieczysz” bankowej metodologii, ale możesz poprawić przewidywalność. Banki i tak stosują ostrożność przy przeliczeniu dochodu, jednak pomaga stabilny obraz wpływów, odpowiedni bufor w budżecie oraz ograniczenie zobowiązań. Jeśli obawiasz się wahań kursu, warto przyjąć ratę i poziom wydatków tak, jakby kurs był mniej korzystny – wtedy Twoja płynność jest bezpieczniejsza.