Najważniejsze wnioski z artykułu

- Dobry doradca kredytowy w Gubinie to realna oszczędność – nie tylko na racie, ale w całkowitym koszcie kredytu hipotecznego.

- Zdolność kredytowa w 2026 roku wymaga strategii, właściwego przygotowania dokumentów i świadomego podejścia do dochodów, w tym dochodów w EUR.

- Porównanie ofert bankowych powinno obejmować zapisy umowne, ubezpieczenia i ryzyka prawne, a nie wyłącznie wysokość raty.

- Połączenie doradztwa kredytowego i prawnego zwiększa bezpieczeństwo transakcji i chroni interes klienta aż do aktu notarialnego.

Spis treści:

- Doradca kredytowy Gubin – realne wsparcie dla mieszkańców pogranicza

- Doradca finansowy Gubin – doradca i prawnik w jednym, czyli bezpieczeństwo w kredycie hipotecznym

- Doradca kredytowy Gubin a zdolność kredytowa 2026 – analiza sytuacji finansowej krok po kroku

- Doradca kredytowy Gubin – porównanie ofert i wybór najlepszego kredytu hipotecznego

- Doradca kredytowy Gubin jako Twój negocjator – niższe raty i lepsze warunki umowy

- Doradca finansowy Gubin – bezpieczeństwo prawne transakcji i pełna kontrola dokumentów

- Specjalistyczne kredyty w Gubinie – EUR, wojskowi, młodzi, klienci bez wkładu własnego

- Mobilny doradca kredytowy Gubin – Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

- Proces krok po kroku – jak wygląda współpraca z doradcą kredytowym w Gubinie

- Najczęstsze pytania klientów – doradca finansowy Gubin

- Skontaktuj się z nami – doradca kredytowy Gubin

Doradca kredytowy Gubin – realne wsparcie dla mieszkańców pogranicza

Mieszkańcy Gubin funkcjonują w wyjątkowej rzeczywistości finansowej. Praca po obu stronach granicy, dochody w EUR, niestandardowe formy zatrudnienia oraz różnice w podejściu banków do takich klientów sprawiają, że kredyt hipoteczny staje się procesem pełnym niepewności. Właśnie dlatego doradca kredytowy w Gubinie to nie luksus – to realne wsparcie w decyzji, która wpływa na kolejne 20-30 lat życia.

Kredyt hipoteczny bez zgadywania i ryzyka

Zamiast samodzielnie analizować skomplikowane warunki kredytów, ocenę zdolności kredytowej 2026 czy ryzyko prawne umowy, otrzymujesz jedno spójne wsparcie. Jako doradca kredytowy i prawnik w jednym, prowadzę klientów od pierwszej rozmowy aż po podpisanie aktu notarialnego. Dzięki temu kredyt na mieszkanie, dom lub budowę domu nie jest grą w ciemno, lecz przemyślanym procesem opartym na danych, doświadczeniu i bezpieczeństwie.

Dlaczego mieszkańcy Gubina nie powinni działać sami

Najczęstszy błąd? Wybór pierwszej „dobrej” oferty bez realnego porównania i analizy konsekwencji. Bank patrzy wyłącznie na swoje ryzyko. Doradca finansowy Gubin patrzy na Twój interes – zarówno finansowy, jak i prawny. Efekt to niższe koszty całkowite kredytu, stabilniejsze warunki i spokój, którego nie da się przeliczyć na ratę.

Doradca kredytowy Gubin – kredyt dopasowany do życia na pograniczu

Dochody w EUR, praca w Niemczech, nieregularne wpływy czy plan zakupu nieruchomości po stronie polskiej – to codzienność klientów z Gubina. Właśnie w takich sytuacjach ekspert kredytowy robi różnicę, bo potrafi przełożyć realne życie na język bankowych procedur i skutecznie je przejść.

Jak realnie pomaga doradca kredytowy w Gubinie – podsumowanie

| Obszar | Co zyskujesz jako klient |

| Kredyt hipoteczny | Dopasowany do dochodów, bez przepłacania |

| Zdolność kredytowa 2026 | Rzetelna analiza i realne scenariusze |

| Kredyt na mieszkanie / dom | Bezpieczny proces od A do Z |

| Ryzyko prawne | Kontrola dokumentów i umów |

| Stres i czas | Jedna osoba, jeden proces, pełna odpowiedzialność |

Warto wiedzieć – doradca kredytowy Gubin

W przypadku dochodów w EUR banki stosują różne przeliczniki i bufory bezpieczeństwa. To oznacza, że ta sama osoba może mieć zupełnie inną zdolność kredytową w zależności od sposobu przygotowania wniosku i dokumentów. Właśnie tutaj doświadczenie doradcy kredytowego z pogranicza ma kluczowe znaczenie.

Doradcafinansowy Gubin – wniosek eksperta

Kredyt hipoteczny w Gubinie to nie tylko decyzja finansowa, ale również prawna i życiowa. Klienci, którzy korzystają z niezależnego doradztwa kredytowego, nie tylko oszczędzają pieniądze, ale przede wszystkim unikają kosztownych błędów, które wychodzą na jaw dopiero po latach.

Jeśli szukasz wsparcia przy kredycie hipotecznym to zapraszamy do przeczytania naszego artykułu – kredyt hipoteczny Gubin!

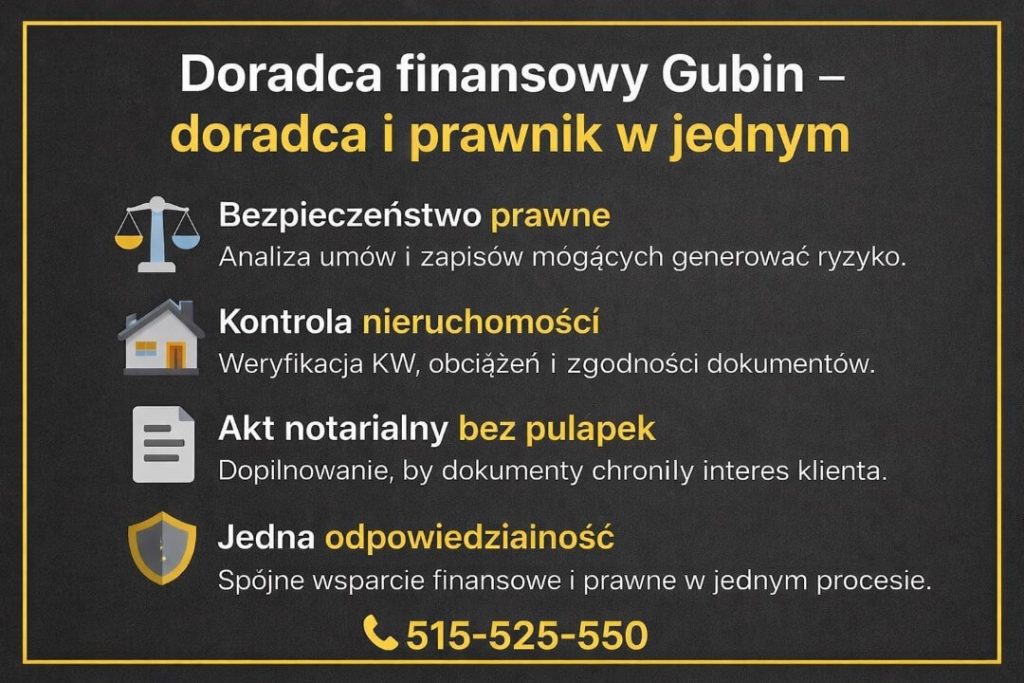

Doradca finansowy Gubin – doradca i prawnik w jednym, czyli bezpieczeństwo w kredycie hipotecznym

Decyzja o kredycie hipotecznym to znacznie więcej niż wybór raty i okresu spłaty. To zobowiązanie prawne, które wiąże Cię z bankiem i nieruchomością na dekady. Właśnie dlatego doradca finansowy w Gubin, który łączy kompetencje doradcy kredytowego i prawnika, daje klientom realną przewagę, a nie tylko poczucie „dobrego wyboru”.

Kredyt to umowa, nie tylko oferta

Większość problemów klientów zaczyna się nie na etapie wyboru kredytu, lecz po podpisaniu dokumentów. Klauzule dotyczące zmiany oprocentowania, zabezpieczeń, warunków wypowiedzenia umowy czy odpowiedzialności solidarnej często są bagatelizowane. Jako doradca i prawnik analizuję te elementy zanim stają się problemem, a nie wtedy, gdy jest już za późno.

Jedna odpowiedzialność zamiast kilku pośredników

Klient nie musi osobno konsultować się z bankiem, notariuszem i prawnikiem. Całość procesu – od zdolności kredytowej, przez kredyt hipoteczny, aż po akt notarialny – jest spójna, kontrolowana i bezpieczna. To szczególnie ważne przy kredytach na mieszkanie, dom lub budowę domu, gdzie ryzyko prawne i finansowe wzajemnie się przenikają.

Doradca kredytowy Gubin – bezpieczeństwo prawne nieruchomości

Doradca finansowy Gubin to także weryfikacja stanu prawnego nieruchomości: księgi wieczyste, hipoteki, służebności, zapisy w umowie przedwstępnej i zgodność dokumentów z wymaganiami banków. Dzięki temu kredyt nie jest blokowany na ostatnim etapie, a klient nie naraża się na utratę zadatku czy opóźnienia.

Zakres wsparcia doradcy finansowego i prawnika – porównanie

| Obszar procesu | Standardowe doradztwo | Doradca finansowy + prawnik |

| Analiza kredytu hipotecznego | Skupienie na racie i okresie | Pełna analiza kosztów, ryzyk i zapisów umownych |

| Zdolność kredytowa 2026 | Szacunkowa | Rzetelna, z uwzględnieniem dochodów EUR i ryzyk |

| Umowa kredytowa | Akceptacja warunków banku | Analiza zapisów i konsekwencji prawnych |

| Umowa przedwstępna | Po stronie klienta | Weryfikacja i korekta zapisów |

| Nieruchomość | Podstawowe sprawdzenie | Kontrola KW, obciążeń i ryzyk |

| Akt notarialny | Formalność | Realne zabezpieczenie interesów klienta |

| Spokój i bezpieczeństwo | Ograniczone | Pełna kontrola procesu |

Warto wiedzieć – doradca kredytowy Gubin

Wielu klientów traci czas i pieniądze, ponieważ umowa przedwstępna nie jest dostosowana do wymagań banku. To może skutkować odmową kredytu lub utratą zadatku. Doradca, który zna jednocześnie prawo i procedury kredytowe, eliminuje ten problem już na starcie.

Doradcafinansowy Gubin – wniosek eksperta

Najtańszy kredyt hipoteczny to nie zawsze najlepszy kredyt. Dopiero połączenie doradztwa finansowego i prawnego daje realne bezpieczeństwo – niższe ryzyko, przewidywalne koszty i spokojną głowę przez kolejne lata spłaty.

Pracujesz za granicą i zarabiasz EUR? Chciałbyś wybudować dom? Przeczytaj kredyt hipoteczny EUR Gubin!

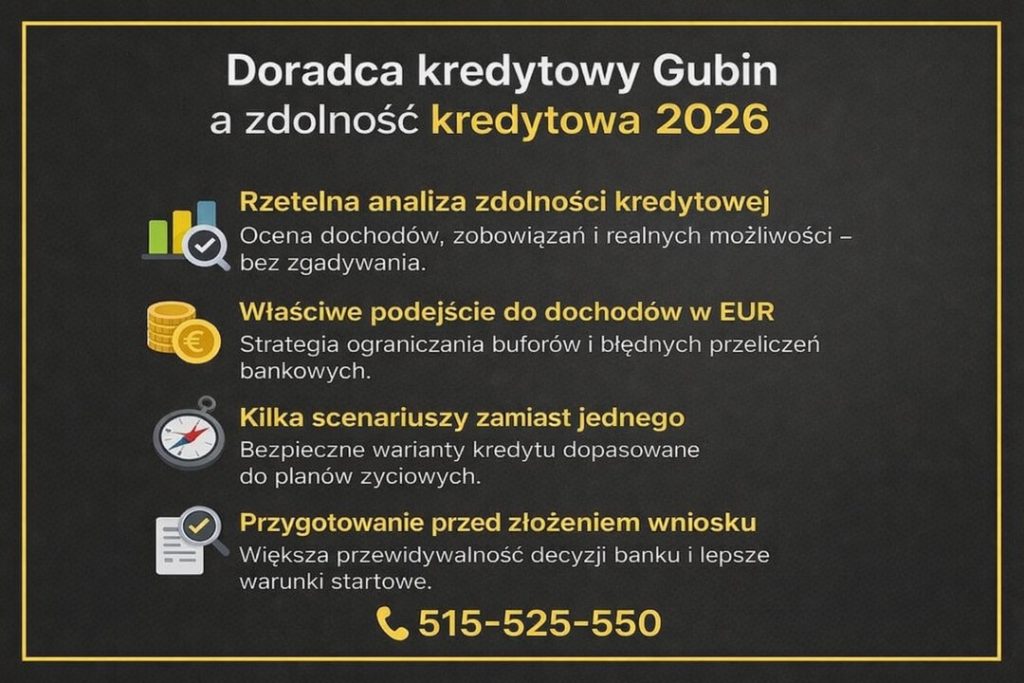

Doradca kredytowy Gubin a zdolność kredytowa 2026 – analiza sytuacji finansowej krok po kroku

Zdolność kredytowa w 2026 roku to nie jest proste „tak” albo „nie”. To wynik precyzyjnej analizy danych, interpretacji regulacji oraz właściwego przygotowania dokumentów. Jako doradca kredytowy w Gubin prowadzę klientów przez ten proces w sposób uporządkowany, zrozumiały i bezpieczny — tak, aby decyzja banku była przewidywalna, a nie losowa.

Co naprawdę decyduje o zdolności kredytowej

Wbrew obiegowym opiniom, wysokość dochodu to tylko jeden z elementów. Równie istotne są: struktura zatrudnienia, stabilność wpływów, waluta wynagrodzenia (PLN/EUR), historia BIK, zobowiązania długoterminowe oraz sposób prowadzenia gospodarstwa domowego. W 2026 roku banki jeszcze mocniej analizują ryzyko przyszłe, a nie wyłącznie bieżące liczby.

Dlaczego analiza „na oko” szkodzi

Samodzielne kalkulatory kredytowe pokazują jedynie uproszczony wynik. Tymczasem realna zdolność kredytowa może różnić się nawet o kilkadziesiąt procent w zależności od sposobu przygotowania wniosku. Doradca finansowy Gubin porządkuje finanse klienta, wskazuje elementy do korekty i przygotowuje strategię, która zwiększa szanse na kredyt hipoteczny bez wkładu własnego, kredyt rodzinny czy kredyt na budowę domu.

Doradca kredytowy Gubin – strategia zamiast jednego podejścia

Każdy klient otrzymuje kilka scenariuszy, a nie jedną ścieżkę. Dzięki temu decyzja o kredycie na mieszkanie lub dom jest oparta na porównaniu wariantów, a nie presji czasu czy sprzedawcy. To szczególnie ważne dla osób pracujących za granicą, młodych rodzin oraz klientów z niestandardową historią kredytową.

Analiza zdolności kredytowej 2026 – elementy decydujące o wyniku

| Obszar analizy | Jak wygląda bez doradcy | Jak wygląda z doradcą kredytowym |

| Dochody | Podstawowe zestawienie | Optymalizacja i właściwa prezentacja |

| Waluta (EUR/PLN) | Przelicznik bankowy | Strategia ograniczania buforów |

| Historia BIK | Odczyt punktowy | Analiza wpisów + korekty |

| Zobowiązania | Mechaniczne odjęcie | Restrukturyzacja i planowanie |

| Koszty życia | Sztywne normy | Dopasowanie do realiów klienta |

| Scenariusze kredytowe | Jeden | Kilka bezpiecznych wariantów |

| Decyzja banku | Nieprzewidywalna | Maksymalnie kontrolowana |

Warto wiedzieć – doradca kredytowy Gubin

Nawet drobne zmiany, takie jak kolejność spłaty zobowiązań, korekta limitów kart czy właściwe udokumentowanie dochodów w EUR, mogą znacząco zwiększyć zdolność kredytową. Kluczowe jest jednak to, aby zrobić to we właściwym momencie i we właściwy sposób.

Doradcafinansowy Gubin – wniosek eksperta

Zdolność kredytowa to proces, a nie jednorazowe wyliczenie. Klienci, którzy przygotowują się do kredytu hipotecznego z wyprzedzeniem i przy wsparciu doradcy, uzyskują lepsze warunki i większy wybór, zamiast jednej, narzuconej oferty.

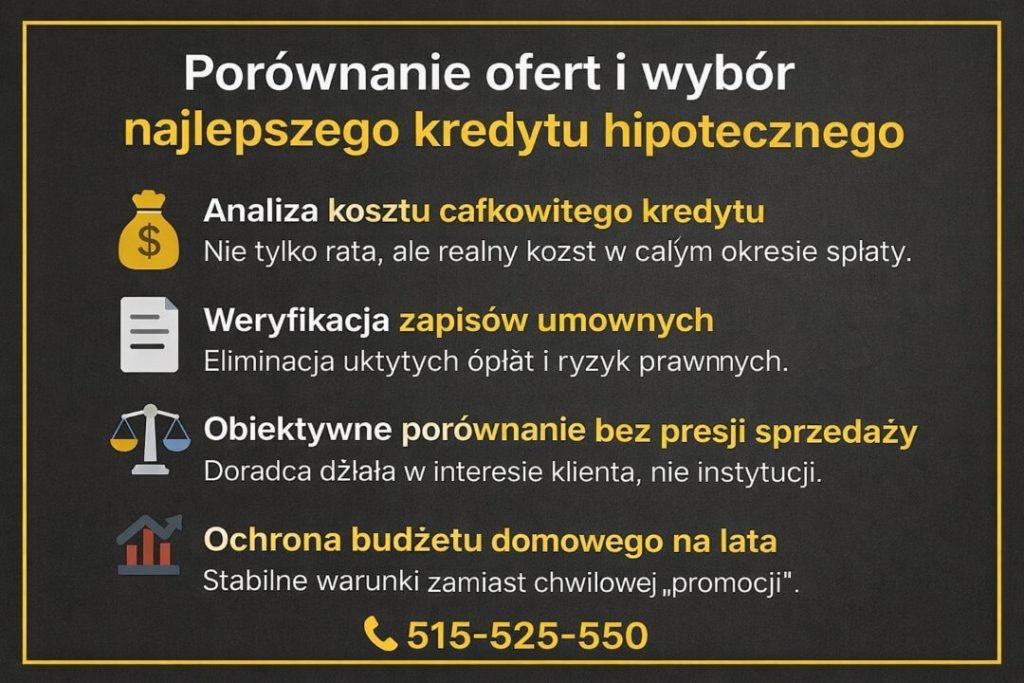

Doradca kredytowy Gubin – porównanie ofert i wybór najlepszego kredytu hipotecznego

Porównanie ofert kredytowych to moment, w którym klienci najczęściej tracą pieniądze. Różnice w oprocentowaniu, prowizjach, ubezpieczeniach i zapisach umownych są subtelne, ale ich skutki finansowe odczuwalne przez lata. Jako doradca kredytowy w Gubin nie zestawiam ofert „na oko” – tworzę porównanie, które pokazuje rzeczywisty koszt kredytu i konsekwencje każdej decyzji.

Dlaczego „najniższa rata” bywa pułapką

Niska rata na starcie często oznacza wyższe koszty w dłuższym horyzoncie: dodatkowe ubezpieczenia, zmienne warunki oprocentowania, opłaty ukryte w regulaminach. Rolą doradcy finansowego jest oddzielić marketing od faktów i wskazać rozwiązanie stabilne, dopasowane do zdolności kredytowej 2026 oraz planów życiowych klienta.

Porównanie, które ma sens

Każda oferta analizowana jest pod kątem: kosztu całkowitego, elastyczności spłaty, bezpieczeństwa prawnego oraz odporności na zmiany stóp procentowych. Dzięki temu klient nie wybiera „najtańszej opcji”, lecz najlepszą strategię finansową dla kredytu na mieszkanie, dom lub budowę domu.

Doradca finansowy Gubin – niezależność, która chroni Twój interes

Bank reprezentuje bank. Doradca kredytowy Gubin reprezentuje Ciebie. To fundamentalna różnica, która decyduje o tym, czy kredyt hipoteczny będzie wsparciem w realizacji planów, czy obciążeniem ograniczającym możliwości na lata.

Porównanie ofert kredytowych – co naprawdę ma znaczenie

| Kryterium | Samodzielne porównanie | Z doradcą kredytowym |

| Oprocentowanie | Skupienie na liczbie | Analiza stabilności i ryzyka |

| Prowizje i opłaty | Często pomijane | Ujęte w koszcie całkowitym |

| Ubezpieczenia | Trudne do oceny | Realny koszt i zakres |

| Elastyczność | Nieczytelna | Jasne warunki nadpłat |

| Zapisy umowne | Akceptowane bez analizy | Sprawdzone pod kątem ryzyka |

| Długoterminowy koszt | Nieznany | Przewidywalny i policzony |

Warto wiedzieć – doradca kredytowy Gubin

Dwie oferty o podobnej racie mogą różnić się kosztem całkowitym nawet o kilkadziesiąt tysięcy złotych. Kluczowe są zapisy, których nie widać w reklamach ani w kalkulatorach online.

Doradcafinansowy Gubin – wniosek eksperta

Dobry kredyt hipoteczny to taki, który pozostawia klientowi przestrzeń finansową i spokój psychiczny. Profesjonalne porównanie ofert nie polega na znalezieniu „najniższej raty”, lecz na wyborze rozwiązania, które chroni budżet dziś i w przyszłości.

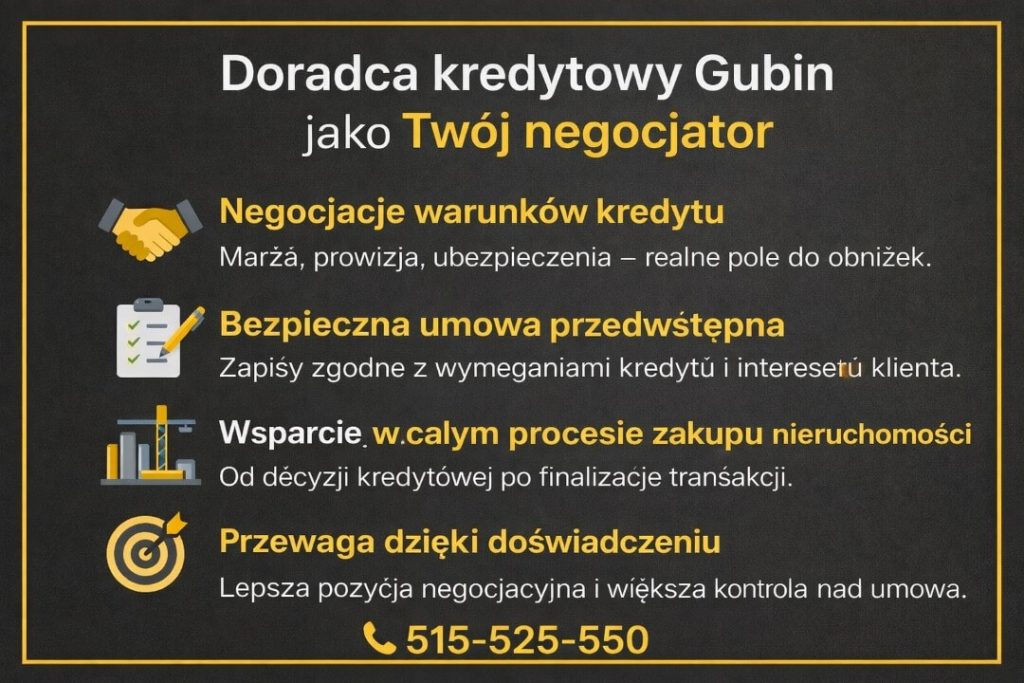

Doradca kredytowy Gubin jako Twój negocjator – niższe raty i lepsze warunki umowy

Negocjacje kredytu hipotecznego nie zaczynają się przy podpisie umowy. Zaczynają się dużo wcześniej — od sposobu przygotowania wniosku, konstrukcji zabezpieczeń i argumentów, które bank uznaje za kluczowe. Jako doradca kredytowy w Gubin pełnię rolę Twojego negocjatora, który prowadzi rozmowy w Twoim interesie, a nie w interesie instytucji finansowej.

Negocjacje to proces, nie jednorazowa rozmowa

Klienci często słyszą, że „warunki są standardowe”. W praktyce standard dotyczy tylko osób, które nie negocjują. Doświadczony doradca finansowy potrafi wskazać elementy do korekty: marżę, prowizję, ubezpieczenia, wymagane zabezpieczenia czy zapisy dotyczące zmiany oprocentowania. Efekt to realne obniżenie kosztu kredytu w całym okresie spłaty.

Umowa przedwstępna i zakup nieruchomości

Rola negocjatora nie kończy się na kredycie. Kluczowe znaczenie mają ustalenia w umowie przedwstępnej — terminy, zadatek, warunki odstąpienia. Źle skonstruowana umowa może zablokować finansowanie lub narazić klienta na stratę środków. Dlatego negocjacje obejmują cały proces zakupu nieruchomości, a nie tylko ofertę kredytową.

Doradca finansowy Gubin – przewaga doświadczenia

Doradca kredytowy Gubin zna schematy decyzyjne, wie, które argumenty mają znaczenie i w jakim momencie procesu ich użyć. Dzięki temu klient zyskuje pozycję partnera do rozmów, a nie petenta zdającego się na przypadek.

Co realnie podlega negocjacjom w kredycie hipotecznym

| Obszar | Bez negocjacji | Z doradcą – negocjatorem |

| Marża | Stała | Możliwość obniżenia |

| Prowizja | Akceptowana | Redukcja lub zniesienie |

| Ubezpieczenia | Obowiązkowe | Optymalizacja kosztów |

| Zabezpieczenia | Narzucone | Dopasowane do sytuacji |

| Umowa przedwstępna | Ryzykowna | Bezpieczna i zgodna z kredytem |

| Całkowity koszt | Wysoki | Kontrolowany |

Warto wiedzieć – doradca kredytowy Gubin

Nawet niewielka obniżka marży lub rezygnacja z jednego ubezpieczenia może oznaczać oszczędność kilkudziesięciu tysięcy złotych w całym okresie kredytowania. Kluczowe jest jednak, aby negocjować we właściwym momencie i z odpowiednią strategią.

Doradcafinansowy Gubin – wniosek eksperta

Negocjacje w kredycie hipotecznym to nie kwestia szczęścia, lecz przygotowania i doświadczenia. Klienci, którzy korzystają z profesjonalnego wsparcia negocjacyjnego, płacą mniej i mają większą kontrolę nad swoją umową.

Doradca finansowy Gubin – bezpieczeństwo prawne transakcji i pełna kontrola dokumentów

Kredyt hipoteczny to nie tylko decyzja finansowa, lecz także złożona operacja prawna. Każdy dokument, podpis i zapis ma znaczenie – zwłaszcza gdy stawką jest nieruchomość i wieloletnie zobowiązanie. Jako doradca finansowy w Gubin, który łączy kompetencje doradcy kredytowego i prawnika, przejmuję odpowiedzialność za bezpieczeństwo całego procesu – od analizy dokumentów po akt notarialny.

Dokumenty kredytowe pod pełną kontrolą

Analiza i ocena dokumentów kredytowych to etap, na którym najczęściej popełniane są kosztowne błędy. Sprawdzam projekty umów kredytowych, regulaminy i załączniki pod kątem zapisów mogących ograniczać Twoje prawa lub generować dodatkowe koszty w przyszłości. Równolegle przygotowuję i analizuję umowy cywilnoprawne, w tym umowy przedwstępne, tak aby były zgodne z wymaganiami banków i bezpieczne dla klienta.

BIK, KRD i historia kredytowa

Problemy z historią kredytową nie zawsze oznaczają brak szans na kredyt. W ramach doradztwa zapewniam pomoc przy korekcie lub usuwaniu wpisów w BIK i KRD, jeżeli istnieją ku temu podstawy prawne. To często kluczowy element, który decyduje o powodzeniu całego procesu kredytowego.

Doradca finansowy Gubin – nieruchomość bez ukrytych ryzyk

Badanie stanu prawnego nieruchomości przy kredytach hipotecznych obejmuje analizę księgi wieczystej, obciążeń, służebności, zgodności dokumentów oraz faktycznego stanu budynku. W razie potrzeby wspieram klientów w legalizacji zmian w budynku, co bywa niezbędne do uzyskania finansowania. Całość procesu kończy wsparcie przy akcie notarialnym, tak aby finalna umowa realnie chroniła interesy klienta.

Bezpieczeństwo prawne kredytu hipotecznego – zakres wsparcia

| Obszar | Bez wsparcia prawnego | Doradca finansowy + prawnik |

| Umowa kredytowa | Podpis bez analizy | Weryfikacja zapisów i ryzyk |

| Umowy cywilnoprawne | Ryzyko błędów | Przygotowanie i korekta |

| BIK / KRD | Bierna akceptacja | Korekta i działania prawne |

| Stan prawny nieruchomości | Częściowy | Pełne badanie i ochrona |

| Legalizacja zmian | Problem klienta | Kompleksowe wsparcie |

| Akt notarialny | Formalność | Realne zabezpieczenie interesów |

Warto wiedzieć – doradca kredytowy Gubin

Bank może odmówić kredytu lub wstrzymać wypłatę środków nawet na końcowym etapie, jeśli wykryje niezgodności w dokumentach nieruchomości lub umowie przedwstępnej. Wczesna analiza prawna eliminuje to ryzyko, zanim pojawią się realne straty.

Doradcafinansowy Gubin – wniosek eksperta

Bezpieczeństwo prawne kredytu hipotecznego to fundament spokojnej spłaty przez kolejne lata. Klienci, którzy korzystają z kompleksowego wsparcia doradcy i prawnika, nie tylko chronią swoje interesy, ale także zwiększają szanse na pozytywną decyzję kredytową.

Specjalistyczne kredyty w Gubinie – EUR, wojskowi, młodzi, klienci bez wkładu własnego

Kredyty dla młodych – co realnie jest dostępne po zamknięciu programów

Dla wielu młodych osób wejście na rynek nieruchomości stało się trudniejsze po zakończeniu popularnych programów wsparcia. Kredyt 2 procent oraz Pierwsze Klucze są dziś programami zamkniętymi, co oznacza, że nie można już z nich skorzystać przy nowych wnioskach. To jednak nie znaczy, że młodzi klienci zostali bez rozwiązań. Rolą doradcy kredytowego jest wskazanie realnych alternatyw i przygotowanie strategii dopasowanej do aktualnych warunków.

Jednym z dostępnych instrumentów pozostaje Rodzinny kredyt mieszkaniowy – RKM, który umożliwia finansowanie zakupu nieruchomości nawet przy ograniczonym wkładzie własnym. Kluczowe znaczenie ma tu odpowiednie przygotowanie zdolności kredytowej, struktury dochodów oraz wybór właściwego momentu na złożenie wniosku. Młodzi klienci często działają pod presją czasu – ja porządkuję proces, wyjaśniam ryzyka i pokazuję, jak uniknąć decyzji, które zamykają drogę do finansowania na lata.

Zapoznaj się z dużo bardziej obszernym artykułem dotyczącym rodzinnego kredytu mieszkaniowego!

W praktyce oznacza to nie tylko dobór kredytu na mieszkanie, ale także wsparcie przy umowie przedwstępnej, ocenie nieruchomości i zaplanowaniu budżetu tak, aby kredyt nie ograniczał dalszego rozwoju życiowego.

Jesteś w młodym wieku? Nic straconego jeśli chodzi o kredyt hipoteczny – przeczytaj nasza artykuł kredyt hipoteczny dla młodych!

Dochody w EUR – pożyczka i kredyt w euro w polskich realiach

Dochody w walucie obcej to ogromna szansa, ale również wyzwanie kredytowe. Klienci pracujący za granicą często pytają o pożyczkę w euro, pożyczkę w euro w Polsce lub kredyt w euro, zakładając, że banki chętnie finansują takie rozwiązania. Rzeczywistość jest bardziej złożona, a kluczowe znaczenie ma sposób przedstawienia dochodów i ryzyka walutowego.

Jako doradca kredytowy pracujący z klientami z pogranicza, wiem, że większość banków ostrożnie podchodzi do dochodów w EUR. Stosowane są bufory, przeliczniki i dodatkowe wymagania, które mogą znacząco obniżyć zdolność kredytową. Właśnie dlatego tak ważna jest strategia: odpowiednie udokumentowanie dochodów, wybór formy finansowania oraz decyzja, czy korzystniejszy będzie kredyt hipoteczny w PLN przy dochodach w EUR, czy inny model finansowania.

Dobrze przygotowany klient z dochodami w euro ma realną przewagę – pod warunkiem, że proces prowadzi ktoś, kto zna praktykę bankową i potrafi ją wykorzystać na jego korzyść.

Jeśli pracujesz za granicą i zarabiasz w EUR to zapraszamy do zapoznania się z naszym artykułem – kredyt hipoteczny EUR!

Mundurowi – stabilność, która realnie zwiększa szanse kredytowe

Służby mundurowe to grupa klientów, która w bankach postrzegana jest jako stabilna i przewidywalna, ale tylko wtedy, gdy wniosek zostanie właściwie przygotowany. Kredyt dla policjanta, kredyt dla służb mundurowych, kredyt dla żołnierza zawodowego czy kredyt hipoteczny dla służb mundurowych wymagają znajomości specyfiki dodatków, uposażeń i systemu awansów.

W praktyce wielu mundurowych nie wykorzystuje swojego potencjału kredytowego, ponieważ dodatki służbowe, trzynastki czy świadczenia stałe nie są właściwie prezentowane. Jako doradca finansowy analizuję strukturę dochodów i przygotowuję dokumentację tak, aby bank widział realną stabilność, a nie tylko podstawę wynagrodzenia.

Dodatkowo mundurowi często kupują nieruchomości w trakcie służby, przenosin lub zmian miejsca zamieszkania. To wymaga elastycznego podejścia do harmonogramu, zabezpieczeń i zapisów umownych. Odpowiednio poprowadzony proces sprawia, że kredyt hipoteczny staje się wsparciem, a nie obciążeniem – nawet przy dynamicznym trybie życia.

Pracujesz w wojsku i szukasz kredytu hipotecznego? Przeczytaj nasz artykuł kredyt hipoteczny dla wojskowych!

Mobilny doradca kredytowy Gubin – Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

📞 Zadzwoń – +48 515 525 550! Kredyt na Twoich zasadach, bez presji i bez biegania po bankach.

Mobilność w doradztwie kredytowym to dziś realna przewaga, a nie dodatek. Jako mobilny doradca kredytowy w Gubin dopasowuję proces do Twojego rytmu życia, a nie odwrotnie. Spotkanie w domu, online lub w dogodnym miejscu oznacza oszczędność czasu, mniejszy stres i lepszą jakość decyzji — szczególnie przy kredycie hipotecznym, który dotyczy długoterminowych zobowiązań.

Niezależność, która chroni Twój interes

Mobilność idzie w parze z niezależnością. Nie reprezentuję żadnej instytucji finansowej, nie działam w oddziale i nie sprzedaję „gotowych ofert”. Dzięki temu analiza zdolności kredytowej 2026, porównanie rozwiązań i negocjacje warunków odbywają się bez presji sprzedażowej. To Ty decydujesz o tempie, kierunku i wariancie finansowania.

Proces skrojony pod klienta

Mobilne doradztwo oznacza pełną obsługę: od wstępnej analizy finansów, przez kompletowanie dokumentów, aż po wsparcie przy akcie notarialnym. Dla osób pracujących zmianowo, rodzin z dziećmi, klientów z dochodami w EUR czy służb mundurowych to różnica między chaosem a porządkiem. Kredyt na mieszkanie, dom czy budowę domu staje się procesem przewidywalnym i kontrolowanym.

Doradca finansowy Gubin – bezpieczeństwo decyzji w komfortowych warunkach

Najlepsze decyzje zapadają wtedy, gdy masz czas i przestrzeń na pytania. Mobilny doradca kredytowy umożliwia spokojne omówienie ryzyk, kosztów i zapisów umownych — bez kolejek i pośpiechu. To realnie zwiększa bezpieczeństwo finansowe i prawne klienta.

Mobilne doradztwo kredytowe – porównanie doświadczeń

| Element procesu | Doradztwo stacjonarne | Mobilny doradca kredytowy |

| Dostępność | Ograniczone godziny | Elastyczne terminy |

| Presja sprzedaży | Częsta | Brak |

| Komfort rozmowy | Średni | Wysoki |

| Dopasowanie do klienta | Ograniczone | Pełne |

| Bezpieczeństwo decyzji | Zależne od czasu | Maksymalne |

Warto wiedzieć – doradca kredytowy Gubin

Klienci korzystający z mobilnego doradztwa częściej wybierają stabilniejsze warianty kredytu i rzadziej zmieniają decyzję pod wpływem emocji lub presji czasu. To przekłada się na niższe ryzyko finansowe w długim okresie.

Doradcafinansowy Gubin – wniosek eksperta

Mobilność i niezależność doradcy to dziś jeden z kluczowych elementów bezpiecznego kredytu hipotecznego. Gdy proces dopasowany jest do klienta, decyzje są lepsze, a warunki finansowania bardziej przewidywalne.

Proces krok po kroku – jak wygląda współpraca z doradcą kredytowym w Gubinie

Współpraca z doradcą kredytowym to uporządkowany proces, który eliminuje chaos, skraca czas decyzji i minimalizuje ryzyka. Jako doradca kredytowy w Gubin prowadzę klientów według jasnych etapów, tak aby każdy wiedział, co dzieje się dziś, a co będzie kolejnym krokiem. Dzięki temu kredyt hipoteczny przestaje być nieprzewidywalny.

Start od realnych danych, nie od ofert

Proces zaczyna się od rozmowy i analizy sytuacji finansowej: dochodów (PLN/EUR), zobowiązań, planów życiowych oraz oczekiwań wobec kredytu. To moment, w którym wyznaczamy cele i granice bezpieczeństwa. Bez tego porównywanie ofert nie ma sensu, bo opiera się na założeniach, a nie faktach.

Strategia zamiast przypadkowych wniosków

Na podstawie analizy przygotowuję strategię kredytową: warianty finansowania, wymagane dokumenty, harmonogram oraz plan negocjacyjny. Klient otrzymuje kilka scenariuszy, co pozwala wybrać rozwiązanie najlepiej dopasowane do kredytu na mieszkanie, dom lub budowę domu. Wnioski składane są świadomie i w odpowiedniej kolejności.

Kontrola dokumentów i decyzji

Kolejny etap to kompletowanie dokumentów, analiza umów oraz bieżąca komunikacja z bankami. Klient nie traci czasu na wyjaśnienia i poprawki – reaguję na bieżąco, pilnując terminów i warunków. Proces kończy się wsparciem przy umowie przedwstępnej i akcie notarialnym, tak aby finalna decyzja była bezpieczna prawnie i finansowo.

Etapy współpracy – co dzieje się na każdym z nich

| Etap | Zakres działań | Korzyść dla klienta |

| Analiza wstępna | Dochody, zobowiązania, cele | Jasna zdolność i kierunek |

| Strategia | Scenariusze i harmonogram | Świadomy wybór |

| Wnioski | Selekcja i kolejność | Wyższa skuteczność |

| Negocjacje | Warunki i koszty | Niższy koszt kredytu |

| Dokumenty | Kontrola i korekty | Bezpieczeństwo |

| Finalizacja | Akt notarialny | Spokój i pewność |

Warto wiedzieć – doradca kredytowy Gubin

Najczęstszą przyczyną opóźnień w kredycie hipotecznym jest brak spójnej strategii na starcie. Klienci, którzy składają wnioski bez planu, częściej spotykają się z odmowami i gorszymi warunkami.

Doradcafinansowy Gubin – wniosek eksperta

Dobrze poprowadzony proces to połowa sukcesu w kredycie hipotecznym. Gdy każdy etap ma swoje miejsce i cel, klient zyskuje nie tylko lepsze warunki, ale także pełną kontrolę nad decyzją.

📞 Zadzwoń – +48 515 525 550! Przejdźmy ten proces razem, krok po kroku.

Najczęstsze pytania klientów – doradca finansowy Gubin

Tak, dla klienta doradztwo kredytowe jest bezpłatne. Wynagrodzenie doradcy nie pochodzi od klienta, lecz z rozliczeń instytucjonalnych, dlatego możesz korzystać z pełnego wsparcia bez dodatkowych kosztów. Co istotne, bezpłatność nie oznacza ograniczonego zakresu usług – obejmuje analizę finansową, strategię kredytową, porównanie ofert, negocjacje oraz wsparcie prawne. Dzięki temu klient nie ryzykuje finansowo już na starcie procesu.

Tak, współpraca może rozpocząć się jeszcze przed pełnym przygotowaniem nieruchomości. W praktyce jest to nawet korzystniejsze rozwiązanie, ponieważ pozwala wcześniej zweryfikować ryzyka prawne, zapisy w umowie przedwstępnej czy potencjalne problemy z finansowaniem. Doradca pomaga zaplanować harmonogram działań tak, aby dokumenty nieruchomości i proces kredytowy były ze sobą spójne i nie powodowały opóźnień.

Tak, wcześniejsza odmowa nie zamyka drogi do finansowania. Bardzo często wynika ona z błędnej strategii, niewłaściwego przygotowania dokumentów lub złej kolejności działań. Analiza przyczyn odmowy pozwala zaplanować korekty, poprawić zdolność kredytową lub zmienić scenariusz finansowania. Dzięki temu kolejna decyzja banku jest bardziej przewidywalna i oparta na realnych możliwościach klienta.

Tak, im wcześniej, tym lepiej. Wczesny kontakt pozwala zaplanować działania zwiększające zdolność kredytową, uporządkować zobowiązania, przygotować historię finansową i uniknąć decyzji, które mogłyby utrudnić uzyskanie kredytu w przyszłości. Doradztwo na etapie planowania daje klientowi przewagę i poczucie kontroli, zamiast działania w pośpiechu pod presją terminu.

Skontaktuj się z nami – doradca kredytowy Gubin

Jeżeli stoisz przed decyzją o kredycie hipotecznym, kredycie na mieszkanie lub budowę domu, nie musisz przechodzić tego procesu samodzielnie. Jako doradca kredytowy i doradca finansowy w Gubin oferuję kompleksowe wsparcie, które łączy analizę finansową, negocjacje oraz bezpieczeństwo prawne. Celem nie jest „jakikolwiek kredyt”, lecz rozwiązanie dopasowane do Twojego życia, dochodów i planów.

Jak wspieramy klientów

Pracujemy od pierwszej rozmowy aż po podpisanie aktu notarialnego. Analizujemy zdolność kredytową 2026, przygotowujemy strategię, porównujemy oferty, negocjujemy warunki oraz dbamy o dokumenty i zapisy umowne. Klient ma jednego opiekuna procesu i jasną ścieżkę działania.

Gdzie działamy

Obsługujemy klientów z Gubina i całego regionu, również mobilnie oraz online. To rozwiązanie szczególnie cenione przez osoby pracujące za granicą, służby mundurowe oraz klientów z napiętym grafikiem.

Elastyczność i szybka reakcja

Dostosowujemy terminy spotkań, tempo pracy i zakres wsparcia do Twojej sytuacji. Reagujemy na zmiany decyzji banków i sytuacji rynkowej, zanim staną się problemem.

W czym się specjalizujemy

Kredyty hipoteczne, kredyty na mieszkanie i dom, dochody w EUR, Rodzinny kredyt mieszkaniowy – RKM, klienci młodzi, służby mundurowe, korekty BIK/KRD oraz pełne wsparcie prawne przy nieruchomościach.

Doświadczenie, które robi różnicę

16 lat praktyki, współpraca z 18 instytucjami finansowymi i setki przeprowadzonych procesów kredytowych oznaczają jedno: wiemy, gdzie pojawiają się problemy i jak ich uniknąć.

Dlaczego warto zadzwonić właśnie teraz

| Co zyskujesz | Co to oznacza w praktyce |

| Niższy koszt kredytu | Realne oszczędności w ratach |

| Bezpieczeństwo prawne | Brak ryzykownych zapisów |

| Spokój | Jeden ekspert, pełna kontrola |

| Czas | Brak chaosu i biegania po bankach |

| Przewagę | Lepsze warunki niż „standard” |

Warto wiedzieć – doradca kredytowy Gubin

Najdroższy kredyt to ten wybrany w pośpiechu lub bez strategii. Nawet krótka konsultacja przed złożeniem wniosku może uchronić przed błędami, które kosztują dziesiątki tysięcy złotych.

Doradca finansowy Gubin – wniosek eksperta

Dobry kredyt hipoteczny zaczyna się od rozmowy, a nie od wniosku. Klienci, którzy decydują się na świadome doradztwo, zyskują bezpieczeństwo, oszczędności i spokój na lata. 📞 Zadzwoń teraz – +48 515 525 550! Umów bezpłatną konsultację i sprawdź, ile możesz zyskać.