Doradca kredytowy Międzyrzecz – kredyt z prawnikiem i doradcą 💰

Najważniejsze wnioski z artykułu

- Doradca kredytowy w Międzyrzeczu realnie obniża koszt kredytu hipotecznego poprzez negocjacje warunków, analizę umów i eliminację ryzyk prawnych.

- Trudna historia kredytowa, brak wkładu własnego lub dochody w euro nie przekreślają szans na kredyt, jeśli proces jest prowadzony strategicznie i indywidualnie.

- Połączenie doradztwa finansowego i prawnego zapewnia bezpieczeństwo transakcji – od umowy przedwstępnej po akt notarialny.

- Case study z Międzyrzecza pokazuje, że nawet po odmowie banku możliwe jest skuteczne uratowanie kredytu i ochrona zadatku klienta.

Spis treści:

- 1. Doradca kredytowy Międzyrzecz – wsparcie, które daje realne bezpieczeństwo finansowe

- 2. Doradca finansowy Międzyrzecz – dlaczego niezależność doradcy chroni Twój interes

- 3. Kredyt hipoteczny Międzyrzecz – jak przygotować się do decyzji w 2026 roku

- 4. Twoja wygoda, moja mobilność – doradca kredytowy Międzyrzecz zawsze tam, gdzie Ty

- 5. Moja niezależność to Twoje bezpieczeństwo – jak działa doradca finansowy Międzyrzecz

- 6. Doradca Twój negocjator – lepsze warunki kredytu hipotecznego bez ryzyka

- 7. Case study: jak uratowaliśmy kredyt klienta z Międzyrzecza

- 8. Kredyt na mieszkanie – strategia, która daje spokój na starcie

- 9. Kredyt na zakup domu – gdy stawka jest wyższa niż rata

- 10. Kredyt na budowę domu – jak zaplanować finansowanie, żeby budowa nie stanęła

- 11. Trudna historia kredytowa, brak wkładu, dochody zagraniczne – kiedy doradca finansowy naprawdę pomaga

- 12. Doradztwo prawne przy kredycie hipotecznym – przewaga, której nie daje bank

- FAQ – najczęstsze pytania klientów z Międzyrzecza o kredyt i doradztwo finansowe

- Skontaktuj się z nami – doradca finansowy Międzyrzecz

1. Doradca kredytowy Międzyrzecz – wsparcie, które daje realne bezpieczeństwo finansowe

Spokój przy jednej z najważniejszych decyzji w życiu

Zakup mieszkania lub domu to dla większości osób największe zobowiązanie finansowe na lata. W Międzyrzeczu, gdzie rynek nieruchomości łączy lokalną specyfikę z ogólnokrajowymi wymogami banków, samodzielne przejście przez proces kredytowy bywa obarczone wysokim ryzykiem błędu. Rolą doradcy kredytowego jest przejęcie ciężaru analizy, formalności i negocjacji – tak, abyś mógł skupić się na celu, a nie na stresie i niepewności.

Decyzje kredytowe, które mogą kosztować setki tysięcy

Źle dobrany kredyt hipoteczny to nie tylko wyższa rata. To także utracone korzyści, ograniczona zdolność kredytowa w przyszłości oraz ryzyko prawne związane z umową lub nieruchomością. W praktyce wielu klientów trafia do mnie dopiero wtedy, gdy bank już wydał decyzję odmowną albo zaproponował warunki, które w długim okresie są zwyczajnie nieopłacalne. Właśnie w takich momentach widać, jak istotne jest wsparcie doradcy finansowego, który patrzy szerzej niż pojedyncza oferta.

Doradca kredytowy i prawnik w jednym – realna przewaga

Łączenie doradztwa kredytowego z wiedzą prawną oznacza coś więcej niż porównanie rat. To analiza zapisów umów, ocena ryzyk, weryfikacja stanu prawnego nieruchomości oraz zabezpieczenie interesów klienta na każdym etapie. Dla mieszkańców Międzyrzecza oznacza to jedno: mniejsze ryzyko, większą przewidywalność i decyzję opartą na faktach, a nie obietnicach.

Bezpieczeństwo finansowe to proces, nie przypadek

Profesjonalne doradztwo kredytowe to zaplanowany proces: od oceny zdolności kredytowej 2026, przez dobór struktury finansowania, aż po finalne podpisanie aktu notarialnego. Klient zyskuje nie tylko kredyt, ale także poczucie kontroli i świadomość, że jego decyzja została zweryfikowana z każdej strony – finansowej i prawnej.

Doradca kredytowy Międzyrzecz – jak wygląda realna wartość współpracy z doradcą

| Obszar | Samodzielnie | Z doradcą kredytowym |

| Analiza zdolności kredytowej | Fragmentaryczna | Kompleksowa i przyszłościowa |

| Ryzyko prawne | Wysokie | Minimalizowane na etapie umów |

| Warunki kredytu | Narzucone | Negocjowane |

| Czas i stres | Duże obciążenie | Przejmuje je doradca |

| Bezpieczeństwo decyzji | Niepewne | Potwierdzone analizą |

Warto wiedzieć – doradca finansowy Międzyrzecz

Doradca kredytowy nie jest sprzedawcą produktu bankowego. Jego zadaniem jest reprezentowanie Twojego interesu – zarówno finansowego, jak i prawnego – oraz wskazanie rozwiązań, które będą bezpieczne także w długim horyzoncie czasowym.

Doradca kredytowy Międzyrzecz – wniosek eksperta

Najdroższy kredyt to nie ten z najwyższą ratą, ale ten źle dopasowany do sytuacji życiowej i prawnej klienta. Właśnie dlatego w Międzyrzeczu doradztwo kredytowe powinno zaczynać się od analizy, a nie od oferty.

Pamiętaj doradca kredytowy Międzyrzecz wspomoże Ciebie w procesie ubiegania się o kredyt hipoteczny Międzyrzecz!

2. Doradca finansowy Międzyrzecz – dlaczego niezależność doradcy chroni Twój interes

Historia, która zaczyna się zbyt często tak samo

Do mojego biura trafiła para z Międzyrzecza, przekonana, że „mają już wszystko załatwione”. Decyzja kredytowa była pozytywna, rata – akceptowalna, a termin podpisania umowy wyznaczony. Dopiero na ostatnim etapie pojawiły się wątpliwości: zapisy umowy, które w razie zmiany sytuacji życiowej mogły zablokować elastyczność finansową na lata. To moment, w którym widać różnicę między sprzedażą kredytu a realnym doradztwem finansowym.

Niezależność, która pozwala powiedzieć „stop”

Jako niezależny doradca finansowy nie mam obowiązku realizować planów sprzedażowych ani „zamykać transakcji za wszelką cenę”. W tej historii kluczowe było cofnięcie się o krok, ponowna analiza zdolności kredytowej 2026 oraz sprawdzenie alternatywnych scenariuszy. Klient zrozumiał, że decyzja kredytowa to nie sprint, lecz maraton – a każdy zapis umowy ma znaczenie nie tylko dziś, ale i za 10 czy 20 lat.

Doradca finansowy jako strateg, nie pośrednik

Niezależność daje przestrzeń do myślenia strategicznego. W praktyce oznacza to ocenę ryzyk zawodowych, planów rodzinnych, możliwych zmian dochodów oraz konsekwencji prawnych. W Międzyrzeczu dotyczy to szczególnie osób pracujących za granicą, żołnierzy czy kierowców, których sytuacja dochodowa bywa niestandardowa. Doradca finansowy nie wybiera „najłatwiejszej drogi”, lecz tę, która chroni klienta długoterminowo.

Gdy liczby spotykają się z prawem

W opisanym przypadku kluczowa okazała się analiza prawna umowy kredytowej oraz dokumentów nieruchomości. Połączenie wiedzy finansowej i prawnej pozwoliło wyeliminować zapisy, które mogły stać się problemem w przyszłości. To moment, w którym klient zrozumiał, że niezależność doradcy oznacza realną ochronę, a nie tylko porównanie rat.

Niezależny doradca finansowy – jak zmienia przebieg procesu kredytowego

| Etap | Standardowe podejście | Niezależny doradca finansowy |

| Początek procesu | Skupienie na jednej ofercie | Analiza sytuacji życiowej i celów |

| Zdolność kredytowa | Liczona „na dziś” | Strategia pod 2026 i dalej |

| Presja czasu | Szybkie decyzje | Kontrola i spokój |

| Negocjacje | Minimalne | Aktywne i argumentowane |

| Analiza umowy | Formalna | Finansowa i prawna |

| Ryzyko przyszłe | Pomijane | Identyfikowane i redukowane |

| Elastyczność | Ograniczona | Dopasowana do klienta |

| Trudne przypadki | Odrzucenie | Szukanie rozwiązań |

| Komfort klienta | Niepewność | Świadomość i bezpieczeństwo |

Warto wiedzieć – doradca finansowy Międzyrzecz

Niezależny doradca finansowy może zatrzymać proces kredytowy nawet na ostatnim etapie, jeśli uzna, że warunki nie są bezpieczne. To decyzja, która często chroni klienta przed wieloletnimi konsekwencjami.

Doradca kredytowy Międzyrzecz – wniosek eksperta

Niezależność doradcy finansowego to możliwość zadania trudnych pytań i powiedzenia „to nie jest dobre rozwiązanie”. Właśnie w tym momencie klient zyskuje największą wartość – bezpieczeństwo decyzji, a nie tylko kredyt.

3. Kredyt hipoteczny Międzyrzecz – jak przygotować się do decyzji w 2026 roku

Historia, która zaczyna się od dobrych intencji

Klient z Międzyrzecza przyszedł z prostym założeniem: „chcemy kredyt hipoteczny na mieszkanie, rata ma się zgadzać”. Wstępne wyliczenia wyglądały poprawnie, a zdolność kredytowa – wystarczająca. Problem pojawił się dopiero wtedy, gdy zaczęliśmy rozmawiać o przyszłości: planowanym powiększeniu rodziny, zmianie formy zatrudnienia i możliwych wahaniach dochodów. To właśnie wtedy stało się jasne, że decyzja kredytowa nie może być liczona wyłącznie „na dziś”.

2026 zmienia sposób myślenia o kredycie

Przygotowanie do kredytu hipotecznego w 2026 roku wymaga szerszego spojrzenia. Banki coraz mocniej analizują stabilność dochodów, strukturę wydatków oraz odporność klienta na wzrost kosztów życia. Doradca kredytowy nie tylko liczy zdolność kredytową, ale buduje strategię finansowania odporną na zmiany rynkowe. W praktyce oznacza to inne podejście do okresu kredytowania, rodzaju oprocentowania oraz buforów bezpieczeństwa.

Kredyt jako element planu życiowego

W Międzyrzeczu wielu klientów traktuje kredyt hipoteczny jako narzędzie do realizacji marzeń o własnym domu. Problem w tym, że bez odpowiedniego przygotowania kredyt może stać się ograniczeniem zamiast wsparciem. W omawianej historii kluczowe było przesunięcie akcentu z „czy bank da kredyt” na „czy ten kredyt będzie bezpieczny za 5, 10 i 20 lat”. Taka zmiana perspektywy całkowicie odmienia proces decyzyjny.

Doradca kredytowy jako przewodnik po ryzykach

Rola doradcy polega na zadawaniu pytań, których klient często sam sobie nie zadaje. Co jeśli stopy procentowe wzrosną? A jeśli dochód chwilowo spadnie? Co jeśli pojawią się nowe zobowiązania rodzinne? Przygotowanie do kredytu hipotecznego w 2026 roku polega na zbudowaniu scenariuszy i wyborze rozwiązania, które nie załamie domowego budżetu w trudniejszym momencie.

Doradca kredytowy Międzyrzecz – kredyt hipoteczny 2026

| Obszar | Brak przygotowania | Świadome przygotowanie |

| Zdolność kredytowa | Liczona jednorazowo | Analizowana długoterminowo |

| Oprocentowanie | Wybór „tu i teraz” | Strategia na zmiany rynku |

| Okres kredytu | Maksymalny | Dopasowany do planów życiowych |

| Bufor bezpieczeństwa | Brak | Uwzględniony w kalkulacjach |

| Ryzyko prawne | Pomijane | Sprawdzone przed podpisem |

| Elastyczność | Ograniczona | Zachowana na przyszłość |

| Stres klienta | Wysoki | Zredukowany |

| Kontrola nad finansami | Niska | Pełna i świadoma |

Warto wiedzieć – doradca finansowy Międzyrzecz

Przygotowanie do kredytu hipotecznego warto rozpocząć nawet kilkanaście miesięcy wcześniej. Czas ten pozwala poprawić zdolność kredytową, uporządkować zobowiązania i uniknąć decyzji podejmowanych pod presją.

Doradca kredytowy Międzyrzecz – wniosek eksperta

Kredyt hipoteczny w 2026 roku nie wybacza pochopnych decyzji. Największą przewagę mają ci klienci, którzy traktują go jak projekt długoterminowy, a nie jednorazową formalność.

4. Twoja wygoda, moja mobilność – doradca kredytowy Międzyrzecz zawsze tam, gdzie Ty

📞 Zadzwoń – +48 515 525 550! Kredyt bez stresu i bez przepłacania? To możliwe.

Historia klienta, który nie miał czasu na banki

Klient z Międzyrzecza pracował w systemie zmianowym. Wizyty w placówkach bankowych oznaczały dla niego branie urlopu albo rezygnację z kolejnych etapów procesu. Kredyt na mieszkanie przeciągał się tygodniami, a każda rozmowa kończyła się innymi informacjami. Dopiero mobilne doradztwo kredytowe pozwoliło uporządkować proces i odzyskać kontrolę. Spotkanie odbyło się w dogodnym terminie, dokumenty zostały omówione bez pośpiechu, a klient po raz pierwszy miał poczucie, że to on decyduje o tempie działań.

Mobilność jako realna przewaga, nie marketing

Doradca kredytowy działający mobilnie dopasowuje się do życia klienta, a nie odwrotnie. W praktyce oznacza to spotkania w domu, online lub w miejscu wskazanym przez klienta. W Międzyrzeczu takie podejście szczególnie doceniają osoby zapracowane, rodziny z dziećmi oraz klienci pracujący poza miejscem zamieszkania. Mobilność skraca proces, eliminuje chaos informacyjny i pozwala skupić się na meritum.

Spokój zamiast presji czasu

Mobilne doradztwo zmienia dynamikę rozmowy. Klient nie jest ograniczony godzinami otwarcia placówek ani presją kolejki. Dzięki temu łatwiej omówić zdolność kredytową, scenariusze na przyszłość oraz ryzyka prawne. To właśnie w spokojnych warunkach zapadają najlepsze decyzje finansowe.

Dostępność, która buduje zaufanie

Stały kontakt telefoniczny i online oznacza szybką reakcję na zmiany w procesie kredytowym. Klient nie zostaje sam z pytaniami, a każda wątpliwość jest wyjaśniana na bieżąco. Mobilność doradcy kredytowego przekłada się bezpośrednio na poczucie bezpieczeństwa i przewidywalność całego procesu.

Mobilne doradztwo kredytowe – porównanie podejścia

| Obszar | Tradycyjny model | Mobilny doradca kredytowy |

| Dostępność | Godziny placówek | Dopasowana do klienta |

| Czas procesu | Wydłużony | Skrócony i uporządkowany |

| Komfort rozmowy | Ograniczony | Spokojne warunki |

| Kontakt | Fragmentaryczny | Stały i bezpośredni |

| Kontrola klienta | Ograniczona | Pełna |

Warto wiedzieć – doradca kredytowy Międzyrzecz

Mobilne doradztwo kredytowe nie wiąże się z dodatkowymi kosztami dla klienta. To forma pracy doradcy, która zwiększa skuteczność i komfort podejmowania decyzji.

Doradca kredytowy Międzyrzecz – wniosek eksperta

Najlepsze decyzje finansowe zapadają wtedy, gdy klient ma czas, spokój i pełną informację. Mobilność doradcy kredytowego nie jest udogodnieniem – jest elementem bezpieczeństwa.

5. Moja niezależność to Twoje bezpieczeństwo – jak działa doradca finansowy Międzyrzecz

Historia decyzji, której nie widać w ofercie

Klientka z Międzyrzecza przyszła z gotową propozycją finansowania. „Tak mi doradzono, rata jest do udźwignięcia” – usłyszałem na początku. Dopiero rozmowa o planach zawodowych, możliwej przerwie w pracy i zabezpieczeniu rodziny pokazała, że oferta była dopasowana do chwili, a nie do życia. Niezależność doradcy finansowego pozwala w takich momentach zatrzymać się i zaprojektować rozwiązanie, które przetrwa zmiany.

Niezależność w praktyce, nie w deklaracjach

Działanie niezależnego doradcy finansowego polega na analizie wariantów i konsekwencji, a nie na forsowaniu jednej ścieżki. To swoboda rekomendacji struktury finansowania, czasu trwania zobowiązania i zabezpieczeń. W Międzyrzeczu oznacza to dopasowanie do lokalnego rynku pracy, niestandardowych dochodów i planów rodzinnych. Klient nie jest „wnioskiem”, lecz projektem długoterminowym.

Bezpieczne finanse zaczynają się od trudnych pytań

Niezależność daje prawo zadawania pytań niewygodnych, ale kluczowych: co jeśli dochód spadnie, co jeśli zmienią się warunki rynkowe, co jeśli pojawią się nowe zobowiązania? Odpowiedzi budują strategię odporną na presję czasu i zmienność rynku. To różnica między decyzją impulsywną a świadomą.

Gdy doradztwo finansowe łączy się z prawem

Bezpieczeństwo to także zapisy umów i dokumenty nieruchomości. Niezależny doradca finansowy, działający również jako prawnik, weryfikuje ryzyka i eliminuje je na wczesnym etapie. Dzięki temu klient zyskuje pewność, że finansowanie nie ukrywa pułapek, które ujawnią się po latach.

Doradca kredytowy Międzyrzecz – niezależność wpływa na bezpieczeństwo klienta

| Obszar | Doradztwo zależne | Doradztwo niezależne |

| Kierunek rekomendacji | Jedna ścieżka | Kilka scenariuszy |

| Analiza przyszłości | Ograniczona | Długoterminowa |

| Reakcja na ryzyko | Minimalna | Aktywna |

| Elastyczność decyzji | Niska | Wysoka |

| Bezpieczeństwo prawne | Częściowe | Kompleksowe |

| Komfort klienta | Niepewność | Kontrola i spokój |

Warto wiedzieć – doradca finansowy Międzyrzecz

Niezależny doradca finansowy może rekomendować wstrzymanie decyzji kredytowej, jeśli uzna, że moment lub warunki nie są bezpieczne. To działanie w interesie klienta, nawet gdy oznacza „poczekać”.

Doradca kredytowy Międzyrzecz – wniosek eksperta

Bezpieczeństwo finansowe nie polega na wyborze najniższej raty, lecz na decyzji, która pozostawia klientowi swobodę w przyszłości. Niezależność doradcy to fundament tej swobody.

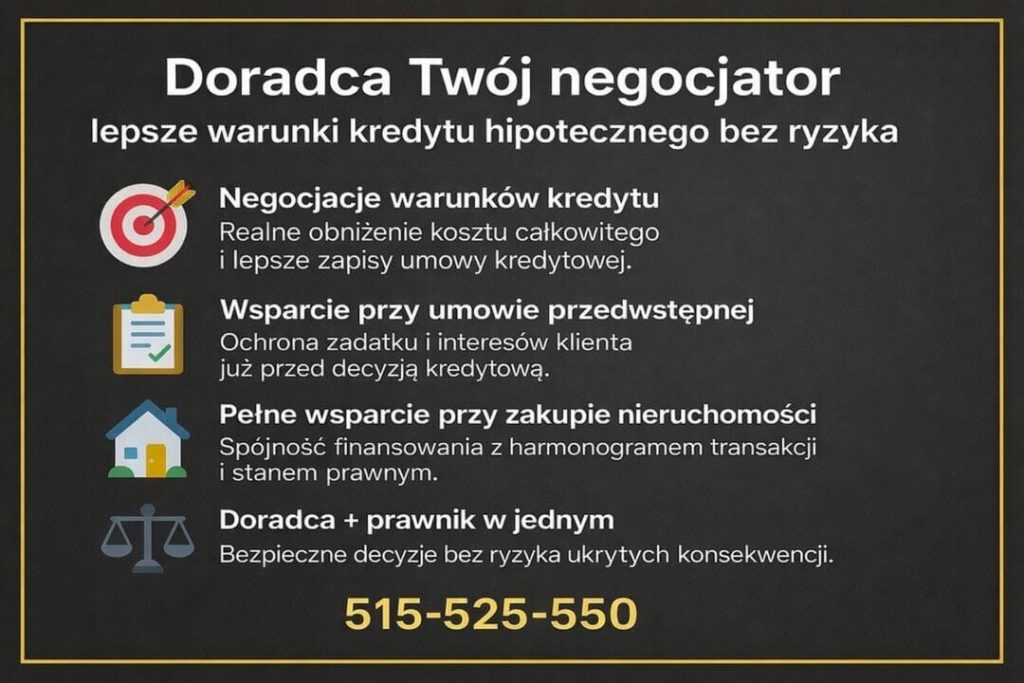

6. Doradca Twój negocjator – lepsze warunki kredytu hipotecznego bez ryzyka

🎯 Zadzwoń – +48 515 525 550! Znamy bankowe triki – pomożemy Ci ich uniknąć i realnie zaoszczędzić.

Gdy „oferta standardowa” przestaje być akceptowalna

Klient z Międzyrzecza zgłosił się na etapie, na którym większość osób uznaje sprawę za zamkniętą. Decyzja kredytowa była pozytywna, harmonogram rat przygotowany, a termin podpisania umowy wyznaczony. Problem polegał na tym, że warunki przedstawione jako „ostateczne” wcale takie nie były. Brak negocjacji oznaczał wyższy koszt całkowity kredytu i ograniczoną elastyczność na przyszłość. To moment, w którym rola doradcy jako negocjatora nabiera realnej wartości.

Negocjacje to proces, nie jednorazowa rozmowa

Doradca kredytowy działający w interesie klienta prowadzi negocjacje na kilku poziomach jednocześnie. Obejmuje to parametry finansowe, zapisy umowy oraz harmonogram całego procesu zakupu nieruchomości. W Międzyrzeczu szczególnie istotne jest to przy kredytach hipotecznych na mieszkanie z rynku wtórnego, gdzie warunki umowy przedwstępnej mogą bezpośrednio wpływać na bezpieczeństwo transakcji. Negocjacje nie polegają na „walce”, lecz na świadomym wykorzystaniu argumentów i faktów.

Umowa przedwstępna jako pole do ochrony interesów

Wielu klientów nie zdaje sobie sprawy, że ryzyko często pojawia się jeszcze przed podpisaniem umowy kredytowej. Doradca – działający również jako prawnik – wspiera klienta w ustaleniach dotyczących umowy przedwstępnej, terminów, zadatku oraz warunków odstąpienia. Dzięki temu proces kredytowy nie staje się źródłem presji ani strat finansowych w przypadku opóźnień czy zmian decyzji banku.

Pełne wsparcie przy zakupie nieruchomości

Negocjacje kredytowe są ściśle powiązane z całym procesem zakupu. Doradca koordynuje działania tak, aby decyzje finansowe były spójne z harmonogramem transakcji i sytuacją prawną nieruchomości. Klient zyskuje nie tylko lepsze warunki kredytu hipotecznego, ale także poczucie kontroli nad każdym etapem – od pierwszej rozmowy po akt notarialny.

Jak doradca kredytowy realnie negocjuje lepsze warunki

| Obszar negocjacji | Bez wsparcia doradcy | Z doradcą – negocjatorem |

| Parametry kredytu | Przyjęcie warunków | Aktywna optymalizacja |

| Zapisy umowy | Akceptacja bez analizy | Korekta ryzyk |

| Umowa przedwstępna | Wysokie ryzyko | Zabezpieczenie klienta |

| Harmonogram | Narzucony | Dopasowany do sytuacji |

| Koszt całkowity | Trudny do oceny | Świadomie kontrolowany |

| Bezpieczeństwo transakcji | Ograniczone | Kompleksowe |

Warto wiedzieć – doradca finansowy Międzyrzecz

Warunki kredytu hipotecznego można negocjować nawet po wydaniu decyzji kredytowej. Kluczowe jest odpowiednie przygotowanie argumentów i znajomość procesu.

Doradca kredytowy Międzyrzecz – wniosek eksperta

Największe oszczędności w kredycie nie wynikają z przypadku, lecz z negocjacji prowadzonych we właściwym momencie. Doradca kredytowy jako negocjator chroni klienta przed ryzykiem i nadmiernymi kosztami.

Mieszkasz w Lubsku i potrzebujesz wsparcia w finansach? Przeczytaj doradca finansowy Lubsko!

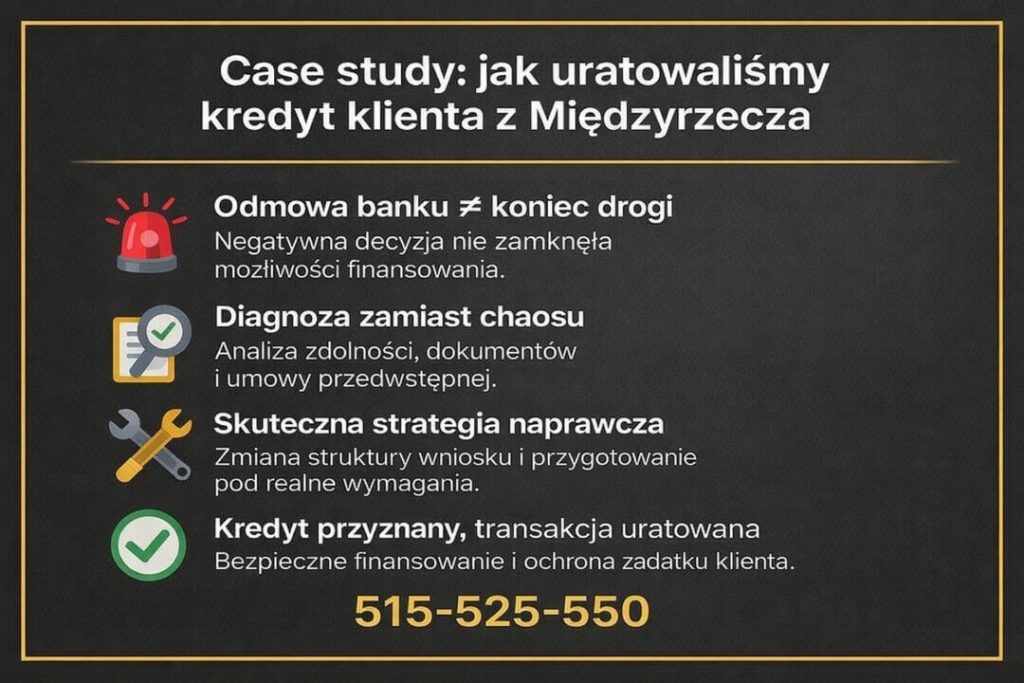

7. Case study: jak uratowaliśmy kredyt klienta z Międzyrzecza

Punkt wyjścia: „bank powiedział, że się nie da”

Klient z Międzyrzecza zgłosił się do mnie w momencie krytycznym. Umowa przedwstępna była podpisana, zadatek wpłacony, a termin finalizacji transakcji niebezpiecznie się zbliżał. Bank, do którego złożono wniosek samodzielnie, wydał decyzję odmowną z powodu niewystarczającej zdolności kredytowej. Dla klienta oznaczało to realne ryzyko utraty zadatku i zerwania transakcji. Na tym etapie wielu osobom wydaje się, że sytuacja jest już przesądzona.

Diagnoza problemu zamiast gaszenia pożaru

Pierwszym krokiem nie było składanie kolejnych wniosków „na ślepo”, lecz pełna analiza sytuacji finansowej i prawnej. Okazało się, że problemem nie były same dochody, lecz sposób ich prezentacji oraz brak odpowiedniego przygotowania pod zdolność kredytową 2026. Dodatkowo zapisy umowy przedwstępnej nie chroniły klienta w przypadku opóźnień po stronie finansowania. To moment, w którym połączenie doradztwa kredytowego i wiedzy prawnej okazało się kluczowe.

Strategia naprawcza krok po kroku

Proces został cofnięty o jeden etap. Zmieniono strukturę wniosku, uporządkowano dokumenty dochodowe i wprowadzono korekty, które znacząco wpłynęły na ocenę ryzyka. Równolegle przeanalizowana została umowa przedwstępna, a klient otrzymał jasne rekomendacje dotyczące dalszych negocjacji ze sprzedającym. Zamiast chaosu pojawił się plan działania, oparty na faktach i realnych możliwościach.

Efekt: kredyt przyznany, transakcja uratowana

Po wdrożeniu strategii kredyt hipoteczny został przyznany na warunkach bezpiecznych dla klienta. Co ważne, nie był to kompromis „byle dostać finansowanie”, lecz rozwiązanie dopasowane do jego sytuacji życiowej i planów na przyszłość. Transakcja doszła do skutku, zadatek został zabezpieczony, a klient zyskał poczucie kontroli nad procesem, który jeszcze kilka tygodni wcześniej wydawał się stracony.

Doradca kredytowy Międzyrzecz – co zdecydowało o uratowaniu kredytu

| Obszar | Przed interwencją | Po wdrożeniu strategii |

| Zdolność kredytowa | Oceniona negatywnie | Odbudowana i realna |

| Dokumenty dochodowe | Chaotyczne | Uporządkowane |

| Umowa przedwstępna | Wysokie ryzyko | Lepsze zabezpieczenia |

| Decyzja banku | Odmowna | Pozytywna |

| Stres klienta | Skrajny | Kontrolowany |

| Bezpieczeństwo transakcji | Zagrożone | Zachowane |

Warto wiedzieć – doradca finansowy Międzyrzecz

Decyzja odmowna banku nie zamyka drogi do kredytu hipotecznego. W wielu przypadkach oznacza jedynie, że proces został źle przygotowany lub poprowadzony zbyt schematycznie.

Doradca kredytowy Międzyrzecz – wniosek eksperta

Największym błędem w trudnych sytuacjach kredytowych jest działanie w pośpiechu. Odpowiednia analiza, strategia i negocjacje potrafią uratować nie tylko kredyt, ale i całą transakcję.

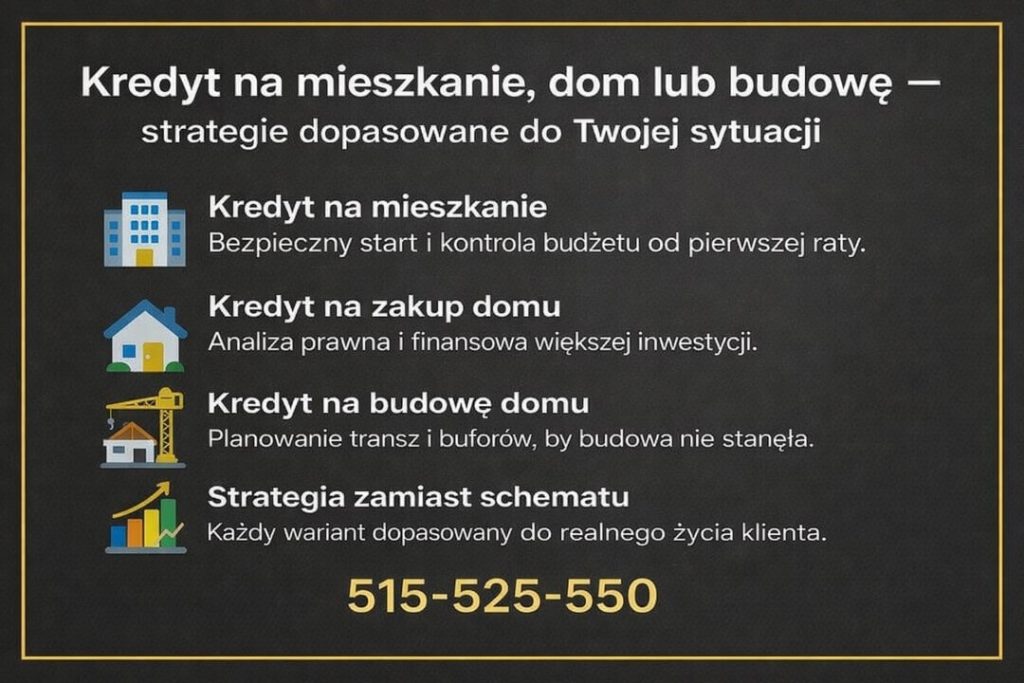

8. Kredyt na mieszkanie – strategia, która daje spokój na starcie

Klient z Międzyrzecza, który kupuje mieszkanie, najczęściej chce jednej rzeczy: szybko przejść proces i bezpiecznie podpisać umowę. I tu pojawia się pierwsza pułapka – presja czasu. Rezerwacja, zadatek, termin u notariusza… a w tle zdolność kredytowa 2026, komplet dokumentów i ryzyko, że coś „wyskoczy” w trakcie analizy. Dlatego kredyt na mieszkanie zawsze zaczynam od dwóch elementów: diagnozy zdolności (także w wariancie „gorszego miesiąca”) oraz sprawdzenia, czy transakcja ma sens prawnie i finansowo.

W praktyce oznacza to przygotowanie wniosku tak, aby nie był „na styk”, tylko dawał bufor bezpieczeństwa. Weryfikuję również umowę przedwstępną i terminy – bo to one często decydują, czy klient nie straci zadatku przy opóźnieniach. Efekt ma być prosty: finansowanie dopasowane do realnych kosztów życia, a nie do chwilowego wyniku w kalkulatorze. Kredyt na mieszkanie ma dawać komfort, a nie od pierwszego dnia stresować ratą.

Tabela: kredyt na mieszkanie – co analizujemy

| Obszar | Co sprawdzamy | Po co to robimy |

| Zdolność kredytowa 2026 | dochód, koszty, zobowiązania | żeby rata była bezpieczna |

| Wkład własny | źródło i forma | by uniknąć blokad formalnych |

| Umowa przedwstępna | terminy, zadatek | by chronić klienta |

| Nieruchomość | stan prawny i dokumenty | by nie kupić „problemu” |

| Scenariusze | spadek dochodu, wzrost kosztów | by utrzymać płynność |

Warto wiedzieć – doradca kredytowy Międzyrzecz: nawet „dobre” mieszkanie może mieć ryzyko prawne – dlatego analiza dokumentów jest równie ważna jak wybór raty.

Doradca kredytowy Międzyrzecz – wniosek eksperta: kredyt na mieszkanie jest bezpieczny wtedy, gdy jest policzony na życie, a nie na chwilę podpisu.

Mieszkasz w Szprotawie i potrzebujesz wsparcia? Przeczytaj doradca kredytowy Szprotawa!

9. Kredyt na zakup domu – gdy stawka jest wyższa niż rata

Zakup domu w Międzyrzeczu to zwykle większa kwota, większe emocje i większe ryzyka. Klienci często skupiają się na samej nieruchomości: metraż, ogród, lokalizacja. Tymczasem kredyt na zakup domu wymaga szczególnie dokładnej analizy prawnej: księgi wieczystej, ewentualnych obciążeń, służebności, zgodności budynku z dokumentacją czy sytuacji działki. To są elementy, które potrafią zablokować finansowanie lub – co gorsza – „wyjść” po zakupie.

W procesie kredytowym przygotowuję klienta tak, aby bank otrzymał spójny, logiczny komplet dokumentów, a klient miał jasność, jakie ryzyka bierze na siebie. Zwykle budujemy strategię opartą na bezpieczeństwie: realna zdolność kredytowa, rozsądne zobowiązanie, a także plan na koszty utrzymania domu (media, remonty, ogrzewanie). Dom to nie tylko zakup – to stałe wydatki, które trzeba uwzględnić zanim podpisze się umowę.

Doradca kredytowy Międzyrzecz – kredyt na zakup domu – kluczowe punkty kontroli

| Obszar | Co weryfikujemy | Dlaczego to ważne |

| Stan prawny | KW, obciążenia, służebności | bezpieczeństwo własności |

| Dokumentacja domu | zgodność, odbiory | brak blokady finansowania |

| Koszty utrzymania | ogrzewanie, media, remonty | realna zdolność w praktyce |

| Umowa zakupu | terminy, warunki odstąpienia | ochrona przed stratą |

| Ryzyka transakcji | ukryte wady, niejasności | unikanie sporów |

Warto wiedzieć – doradca kredytowy Międzyrzecz: dom może wyglądać idealnie, a jednak mieć ograniczenia prawne lub techniczne, które wpływają na decyzję kredytową.

Doradca kredytowy Międzyrzecz – wniosek eksperta: kredyt na dom jest dobry tylko wtedy, gdy dom jest bezpieczny – finansowo i prawnie.

10. Kredyt na budowę domu – jak zaplanować finansowanie, żeby budowa nie stanęła

Kredyt na budowę domu różni się od zakupu gotowej nieruchomości jedną kluczową rzeczą: ryzyko rozłożone jest w czasie. Budowa trwa, koszty rosną, terminy się przesuwają, a wypłaty środków odbywają się etapami. W Międzyrzeczu spotykam klientów, którzy mają projekt i działkę, ale nie mają planu finansowego budowy. A bez planu łatwo o sytuację, w której budowa staje, bo zabrakło bufora lub dokumentacji do kolejnej transzy.

Dlatego przygotowanie zaczynam od realnego kosztorysu i harmonogramu. Sprawdzamy, czy klient ma zapas na „nieprzewidziane” (a te w budowie są zawsze), jak wygląda zdolność kredytowa 2026 przy równoległym wynajmie mieszkania lub spłacie obecnego zobowiązania, oraz czy dokumenty działki i pozwolenia są kompletne. Następnie układamy strategię transz tak, aby klient nie był blokowany formalnościami w najgorszym momencie, gdy ekipy czekają.

Doradca finansowy Międzyrzecz: kredyt na budowę domu – co zabezpiecza proces

| Obszar | Co przygotowujemy | Co to daje klientowi |

| Kosztorys i bufor | realne koszty + zapas | budowa bez przestojów |

| Harmonogram transz | etapy i terminy | płynność finansowa |

| Dokumenty działki | stan prawny, pozwolenia | brak blokad formalnych |

| Zdolność kredytowa | scenariusze „budowa + życie” | bezpieczeństwo rat |

| Kontrola ryzyk | wzrost cen, opóźnienia | odporność planu |

Warto wiedzieć – doradca kredytowy Międzyrzecz: najczęstszy problem na budowie to nie brak chęci, tylko brak płynności między transzami.

Doradca kredytowy Międzyrzecz – wniosek eksperta: dobry kredyt na budowę domu to taki, który uwzględnia opóźnienia i wzrost kosztów, zanim one nastąpią.

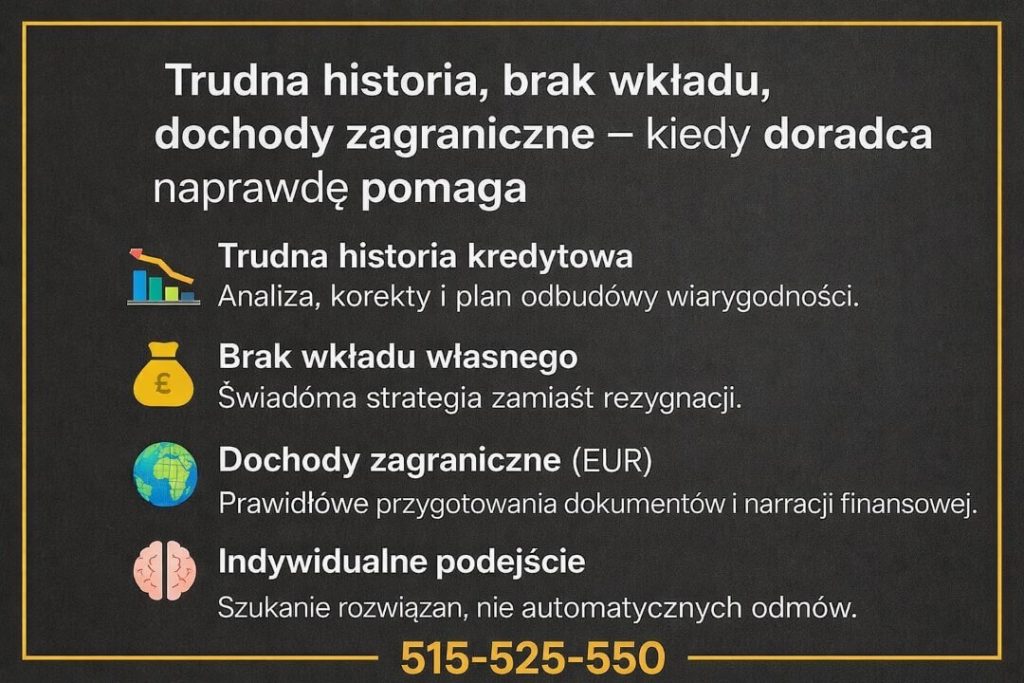

11. Trudna historia kredytowa, brak wkładu, dochody zagraniczne – kiedy doradca finansowy naprawdę pomaga

Trudna historia kredytowa – gdy przeszłość nie musi przekreślać przyszłości

Klienci z Międzyrzecza często trafiają do mnie po odmowie, przekonani, że negatywna historia zamyka im drogę do finansowania. Tymczasem problemem bywa nie sam wpis, lecz jego interpretacja lub brak odpowiedniej strategii. Pierwszym krokiem jest analiza raportów i zidentyfikowanie elementów, które realnie wpływają na ocenę ryzyka. W wielu przypadkach możliwa jest korekta danych, uporządkowanie zobowiązań lub zmiana sposobu prezentacji sytuacji finansowej. Doradca finansowy działa tu jak analityk i mediator – zamiast rezygnacji pojawia się plan odbudowy wiarygodności. Klient zyskuje jasność, co można poprawić teraz, a co wymaga czasu, oraz jak przygotować się do bezpiecznego wniosku kredytowego.

Brak wkładu własnego – strategia zamiast rezygnacji

Brak wkładu własnego to jeden z najczęstszych powodów obaw przy kredycie hipotecznym. Klienci słyszą, że „bez oszczędności się nie da”, i rezygnują jeszcze przed analizą. Rolą doradcy finansowego jest pokazanie dostępnych ścieżek i ryzyk każdej z nich. Kluczowe jest tu odpowiednie przygotowanie zdolności kredytowej 2026, struktury finansowania oraz zabezpieczeń. Brak wkładu własnego nie oznacza braku kontroli – oznacza konieczność precyzyjnego planu. Dzięki temu klient wie, na co się decyduje, jakie są koszty długoterminowe i jak zabezpieczyć budżet domowy przed nadmiernym obciążeniem.

Nie posiadasz wkłądu własnego? Znamy oficjalne i te mniej na rozwiązanie tego problemu! Przeczytaj kredyt bez wkładu własnego!

Dochody zagraniczne – jak uporządkować to, co dla banku jest „nietypowe”

Dochody w EUR lub innych walutach są w Międzyrzeczu częste, ale dla banków nadal wymagające. Problemem rzadko jest sama wysokość zarobków, częściej sposób ich udokumentowania i stabilność. Doradca finansowy porządkuje dokumenty, tłumaczy specyfikę zatrudnienia i buduje spójną narrację finansową. Dzięki temu wniosek nie jest traktowany jako ryzykowny, lecz jako przemyślany i kontrolowany. Klient zyskuje przewidywalność – wie, jakie dochody będą uwzględnione, jak bank oceni ryzyko walutowe i jak zabezpieczyć się na przyszłość. To podejście zamienia „problem” w atut, jeśli zostanie właściwie przygotowane.

Pracujesz za granicą i chciałbyś wziąć krdyt hipoteczny? Przeczytaj nasz artykuł kredyt hipoteczny EUR!

Warto wiedzieć – doradca finansowy Międzyrzecz

Trudna sytuacja kredytowa rzadko oznacza brak możliwości. Najczęściej oznacza konieczność innego podejścia i lepszego przygotowania.

Doradca kredytowy Międzyrzecz – wniosek eksperta

Doradca finansowy naprawdę pomaga wtedy, gdy potrafi spojrzeć na sytuację klienta szerzej niż przez pryzmat jednego wniosku. Strategia i czas są często ważniejsze niż sama oferta.

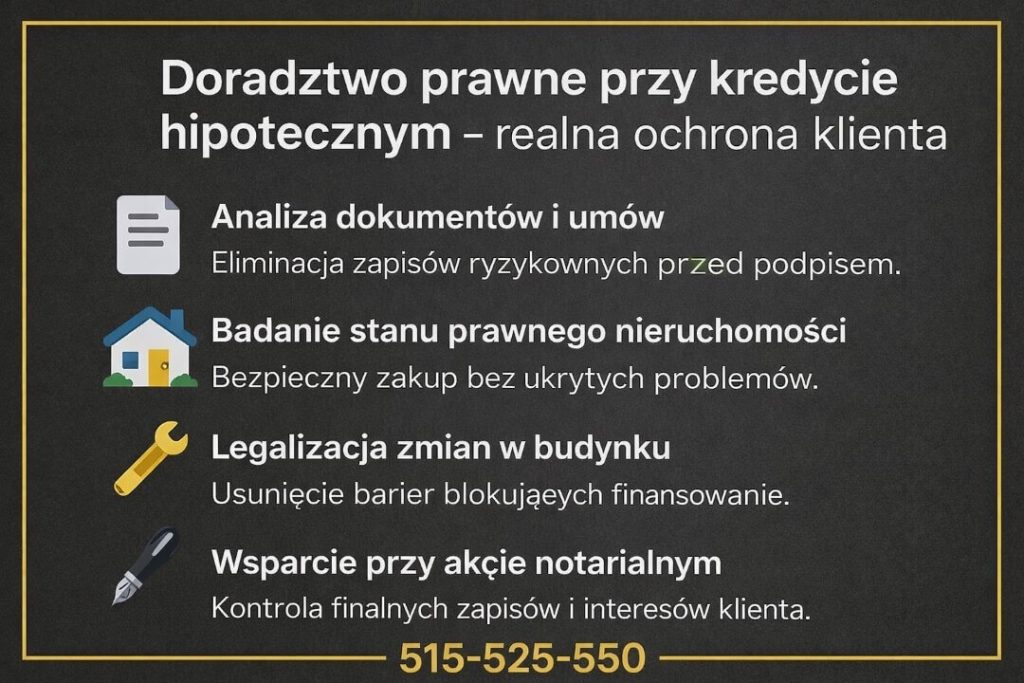

12. Doradztwo prawne przy kredycie hipotecznym – przewaga, której nie daje bank

Gdy kredyt to nie tylko liczby, ale realne ryzyko prawne

Wielu klientów z Międzyrzecza zakłada, że skoro bank wydał decyzję kredytową, to transakcja jest bezpieczna. W praktyce bank zabezpiecza przede wszystkim swój interes, a nie interes klienta. Doradztwo prawne przy kredycie hipotecznym polega na tym, aby ktoś po Twojej stronie sprawdził dokumenty, zapisy i stan prawny nieruchomości zanim podpiszesz zobowiązanie na 20-30 lat. To moment, w którym jeden zapis w umowie może mieć większe znaczenie niż wysokość raty.

Analiza dokumentów kredytowych i umów – zanim będzie za późno

Pierwszym krokiem jest analiza i ocena dokumentów kredytowych: umowy kredytu, regulaminów, załączników oraz zapisów dotyczących zabezpieczeń. Równolegle przygotowuję lub analizuję umowy cywilnoprawne – w szczególności umowy przedwstępne, rezerwacyjne i sprzedaży. Celem nie jest „szukanie problemów”, lecz identyfikacja zapisów, które mogą narazić klienta na straty finansowe, utratę zadatku lub brak elastyczności w przypadku opóźnień czy odmowy finansowania.

Stan prawny nieruchomości – fundament bezpieczeństwa

Przy kredytach hipotecznych kluczowe znaczenie ma badanie stanu prawnego nieruchomości. Sprawdzam księgę wieczystą, obciążenia, służebności, zgodność sposobu użytkowania oraz kompletność dokumentów. W przypadku domów istotna jest także pomoc w legalizacji zmian w budynku, które mogą blokować finansowanie lub powodować problemy przy akcie notarialnym. Klient zyskuje pewność, że kupuje nieruchomość, a nie przyszły spór.

BIK i KRD – gdy historia wymaga korekty

Doradztwo prawne obejmuje również pomoc przy korekcie lub usuwaniu wpisów w BIK i KRD, jeśli są one nieaktualne, błędne lub niezgodne ze stanem faktycznym. W wielu przypadkach to właśnie te elementy decydują o odmowie kredytu. Działania są prowadzone zgodnie z przepisami, z naciskiem na ochronę interesów klienta i przygotowanie gruntu pod bezpieczne finansowanie.

Wsparcie przy akcie notarialnym i ochrona interesów klienta

Proces kończy się, ale i jednocześnie kulminuje przy akcie notarialnym. Doradztwo prawne obejmuje weryfikację zapisów aktu, kolejności czynności oraz zabezpieczenie interesów klienta na etapie finalizacji transakcji. Klient nie jest sam z dokumentami, których konsekwencje często są długoterminowe i nieodwracalne.

Doradca finansowy Międzyrzecz – prawnik

| Obszar | Co robimy | Co zyskuje klient |

| Dokumenty kredytowe | Analiza zapisów i ryzyk | Świadomą decyzję |

| Umowy cywilnoprawne | Przygotowanie i korekta | Ochronę przed stratą |

| Stan prawny nieruchomości | Weryfikacja i legalizacja | Bezpieczny zakup |

| BIK / KRD | Korekta lub usunięcie wpisów | Lepszą ocenę kredytową |

| Akt notarialny | Wsparcie i kontrola | Spokojne zamknięcie transakcji |

| Interes klienta | Reprezentacja prawna | Minimalizację ryzyk |

Warto wiedzieć – doradca finansowy Międzyrzecz

Większość problemów prawnych przy kredytach hipotecznych ujawnia się dopiero po latach. Ich eliminacja przed podpisaniem umów jest najtańszą i najskuteczniejszą formą ochrony.

Doradca kredytowy Międzyrzecz – wniosek eksperta

Kredyt hipoteczny bez doradztwa prawnego to decyzja oparta na zaufaniu do systemu, a nie na kontroli. Połączenie wiedzy finansowej i prawnej daje klientowi realne bezpieczeństwo, którego nie zapewnia żadna standardowa procedura bankowa.

Drogi czytelniku, mieszkańcu Żagania – pamiętaj finanse to nasza specjalizacja! Przeczytaj finanse Żagań!

FAQ – najczęstsze pytania klientów z Międzyrzecza o kredyt i doradztwo finansowe

Tak, to wręcz najlepszy moment na współpracę z doradcą kredytowym.

Na tym etapie można bez presji czasu ocenić realną zdolność kredytową 2026, ustalić bezpieczny budżet oraz określić, jakiego typu nieruchomość będzie możliwa do sfinansowania. Dzięki temu klient nie traci czasu na oglądanie mieszkań lub domów poza swoim zasięgiem i unika sytuacji, w której atrakcyjna nieruchomość okazuje się niemożliwa do sfinansowania.

Tak, długoterminowe przygotowanie to jedna z największych wartości doradztwa finansowego.

Wcześniejsza współpraca pozwala uporządkować finanse, zmniejszyć zobowiązania, poprawić zdolność kredytową i zaplanować strukturę finansowania. Klient zyskuje czas na bezpieczne decyzje, a nie działa pod presją rezerwacji czy terminów u notariusza, co znacząco zwiększa komfort i skuteczność procesu.

Tak, w takich transakcjach wsparcie doradcy jest szczególnie istotne.

Zakup od osoby prywatnej wiąże się z większą liczbą niuansów formalnych i prawnych. Doradca pomaga ocenić kompletność dokumentów, zaplanować harmonogram transakcji oraz zabezpieczyć interes klienta przy umowie i akcie notarialnym, tak aby finansowanie i zakup przebiegły bezpiecznie.

Tak, wsparcie nie kończy się w dniu podpisania umowy.

Doradca pozostaje punktem kontaktu w przypadku wątpliwości, zmian sytuacji życiowej lub potrzeby reorganizacji finansów. Klient ma pewność, że nie zostaje sam z konsekwencjami decyzji i w razie potrzeby może skonsultować kolejne kroki, zanim problem stanie się realnym obciążeniem.

Skontaktuj się z nami – doradca finansowy Międzyrzecz

Jak wspieramy klientów

Zapewniamy kompleksowe wsparcie od pierwszej rozmowy aż po akt notarialny i dalej. Analizujemy sytuację finansową i prawną, przygotowujemy strategię kredytową, prowadzimy negocjacje warunków finansowania oraz dbamy o bezpieczeństwo umów. Działamy jako doradca kredytowy i prawnik w jednym, dzięki czemu klient ma jednego odpowiedzialnego partnera w całym procesie.

Gdzie działamy

Obsługujemy klientów z Międzyrzecza i okolic, a także osoby pracujące poza miejscem zamieszkania lub za granicą. Spotkania realizujemy mobilnie i online, dopasowując się do Twojego czasu i możliwości. Niezależnie od miejsca, proces prowadzimy sprawnie i bez zbędnych formalności.

Elastyczność i szybka reakcja

Wiemy, że decyzje kredytowe często wymagają natychmiastowych działań. Zapewniamy stały kontakt, szybkie odpowiedzi i jasne rekomendacje. Reagujemy na zmiany w procesie, tłumaczymy konsekwencje i pomagamy podejmować decyzje bez presji i chaosu informacyjnego.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych i mieszkaniowych, w tym dla osób z trudniejszą sytuacją kredytową, bez wkładu własnego, z dochodami zagranicznymi (EUR), dla żołnierzy, kierowców oraz młodych rodzin. Łączymy doradztwo finansowe z prawnym, oferując realną ochronę interesów klienta.

Doświadczenie, które daje przewagę

Posiadamy 16 lat doświadczenia i współpracujemy z 18 instytucjami finansowymi. To pozwala nam skutecznie negocjować warunki, dobierać strategie dopasowane do klienta i prowadzić proces w sposób bezpieczny oraz przewidywalny.

📞 Zadzwoń – +48 515 525 550!

Umów bezpłatną rozmowę i sprawdź, jak możemy pomóc Ci bezpiecznie przejść przez proces kredytowy w Międzyrzeczu.