Renegocjacja warunków kredytu 2026 – obniż ratę bez ryzyka 💰

Najważniejsze wnioski z artykułu

- Renegocjacja warunków kredytu pozwala obniżyć ratę i koszt całkowity bez zawierania nowej umowy i bez negatywnego wpływu na scoring kredytowy.

- W 2026 roku banki oceniają klientów algorytmicznie – kluczowe znaczenie ma historia spłat, stabilność finansowa i sposób przedstawienia argumentów.

- Renegocjacja jest bezpieczniejszym pierwszym krokiem niż refinansowanie, które uruchamia nową procedurę kredytową i dodatkowe koszty.

- Skuteczny proces wymaga analizy umowy, strategii negocjacyjnej oraz kontroli prawnej aneksu, aby uniknąć ukrytych ryzyk.

- Połączenie doradztwa kredytowego i prawnego zwiększa skuteczność negocjacji oraz chroni interesy klienta w długim horyzoncie.

Spis treści:

- 1. Renegocjacja warunków kredytu – czym jest i kiedy naprawdę ma sens

- 2. Kiedy renegocjacja warunków kredytu hipotecznego jest możliwa w 2026 roku

- 3. Renegocjacja warunków kredytu a refinansowanie – kluczowe różnice

- 4. Renegocjacja warunków kredytu a zdolność kredytowa w 2026 roku

- 5. Doradca – Twój negocjator w renegocjacji warunków kredytu

- 6. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

- 7. Jak wygląda proces renegocjacji warunków kredytu krok po kroku

- 8. Alternatywy dla renegocjacji warunków kredytu – konsolidacja, refinansowanie, wakacje kredytowe

- 9. Najczęstsze błędy – jak ich uniknąć

- 10. Renegocjacja warunków z perspektywy doradcy i prawnika w jednym

- 11. FAQ – renegocjacja warunków kredytu

- 12. Skontaktuj się z nami – renegocjuj kredyt mądrze i bezpiecznie

1. Renegocjacja warunków kredytu – czym jest i kiedy naprawdę ma sens

Kredyt, który coraz bardziej ciąży domowemu budżetowi

Renegocjacja warunków kredytu to temat, po który klienci sięgają zwykle wtedy, gdy rata zaczyna realnie obciążać budżet, a kredyt – zamiast dawać poczucie stabilizacji – generuje stres i niepewność. Zmiana stóp procentowych, inflacja, spadek wartości pieniądza, zmiany w dochodach czy sytuacji rodzinnej sprawiają, że warunki podpisanej kilka lat temu umowy przestają być korzystne. Właśnie w takich momentach pojawia się pytanie: czy da się coś z tym zrobić, bez brania nowego kredytu i bez ryzykownych decyzji finansowych?

Dlaczego brak reakcji kosztuje więcej, niż myślisz

Wielu kredytobiorców latami spłaca zobowiązanie na nieoptymalnych warunkach, nie zdając sobie sprawy, że każdy miesiąc zwłoki oznacza realne straty. Wyższe oprocentowanie, niekorzystna marża, zbędne produkty dodatkowe czy nieelastyczne zapisy w umowie powodują, że w skali roku przepłacasz tysiące złotych. Brak renegocjacji to także utrata kontroli – bank działa według swoich procedur, a klient często nie zna narzędzi ani argumentów, które mógłby skutecznie wykorzystać.

Renegocjacja warunków kredytu jako realne narzędzie oszczędności

Renegocjacja warunków kredytu polega na zmianie wybranych zapisów istniejącej umowy – bez konieczności przenoszenia kredytu do innego banku. W praktyce może oznaczać obniżenie marży, zmianę oprocentowania na bardziej stabilne, wydłużenie okresu spłaty w celu zmniejszenia raty lub usunięcie kosztownych produktów dodatkowych. Kluczowe jest jednak to, że skuteczna renegocjacja wymaga wiedzy kredytowej, prawnej i negocjacyjnej – dlatego prowadzona jest z perspektywy doradcy kredytowego i prawnika jednocześnie.

Kiedy renegocjacja warunków kredytu ma największy sens

Renegocjacja ma sens nie tylko wtedy, gdy „jest źle”. Najlepsze efekty osiąga się wtedy, gdy klient działa z wyprzedzeniem – zanim problemy się pogłębią. Dotyczy to zarówno kredytów hipotecznych, jak i kredytów na mieszkanie, dom czy budowę domu. W 2026 roku szczególne znaczenie ma to w kontekście zmieniającej się zdolności kredytowej, nowych algorytmów oceny ryzyka oraz rosnącej roli stabilności dochodów.

Renegocjacja warunków kredytu – co można realnie zmienić

| Obszar renegocjacji | Co można uzyskać | Realna korzyść dla klienta |

| Oprocentowanie | Zmiana na stałe lub niższe | Stabilna rata, mniejsze ryzyko |

| Marża | Obniżenie marży banku | Niższy koszt całkowity kredytu |

| Okres spłaty | Wydłużenie lub korekta | Niższa miesięczna rata |

| Produkty dodatkowe | Usunięcie zbędnych opłat | Oszczędność co miesiąc |

| Zapisy umowy | Korekta niekorzystnych klauzul | Większe bezpieczeństwo prawne |

Warto wiedzieć – renegocjacje warunków kredytu

Renegocjacja warunków kredytu nie pogarsza automatycznie zdolności kredytowej i nie jest traktowana jak nowy kredyt. W wielu przypadkach jest to rozwiązanie bezpieczniejsze niż refinansowanie, ponieważ nie wymaga ponoszenia pełnych kosztów nowej umowy ani ponownej wyceny nieruchomości.

Wniosek doradcy finansowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym mogę jasno powiedzieć: renegocjacja warunków kredytu to jedno z najczęściej niewykorzystanych narzędzi realnej oszczędności. Klienci, którzy decydują się na świadome negocjacje, zyskują nie tylko niższą ratę, ale przede wszystkim spokój, przewidywalność i poczucie kontroli nad finansami. Kluczem jest odpowiedni moment i właściwa strategia.

Najprostszym sposobem zmiany warunków kredytu jest jego refinansowanie! Przeczytaj nasz artykuł o kredycie hipotecznym!

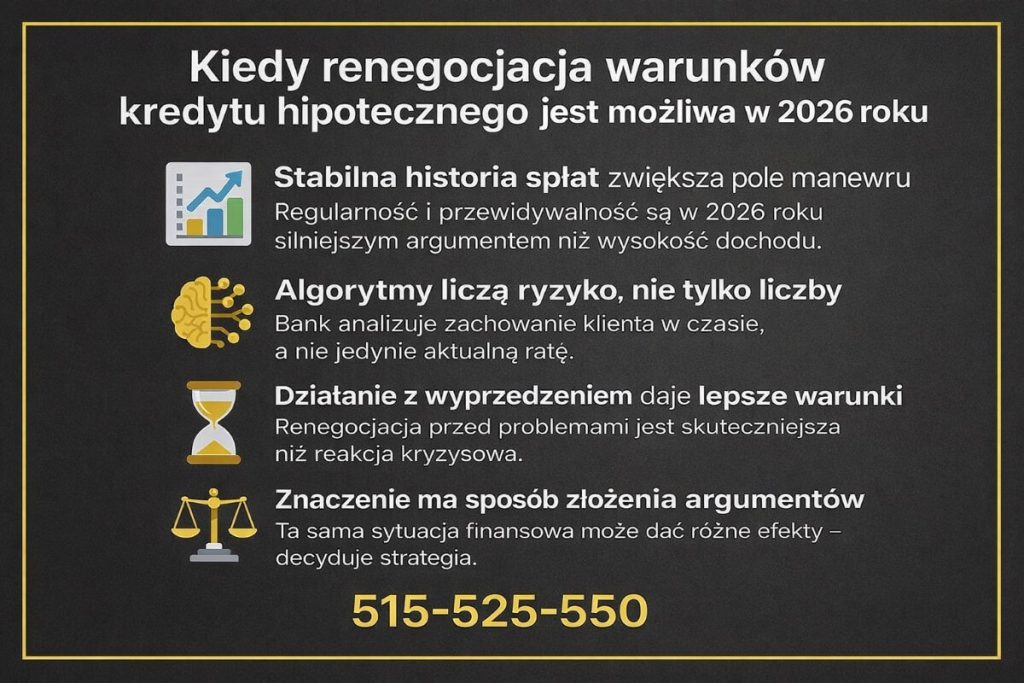

2. Kiedy renegocjacja warunków kredytu hipotecznego jest możliwa w 2026 roku

Rynek kredytowy w 2026 roku sprzyja świadomym negocjacjom

Rok 2026 to czas, w którym renegocjacja warunków kredytu hipotecznego zyskuje szczególne znaczenie. Zmiany w algorytmach oceny ryzyka, nowe podejście do stabilności dochodów oraz rosnąca konkurencja o „dobrego klienta” powodują, że instytucje finansowe są bardziej skłonne do rozmów niż jeszcze kilka lat temu. Dla kredytobiorcy oznacza to jedno: okno negocjacyjne jest otwarte, ale nie dla każdego w takim samym stopniu.

Od czego naprawdę zależy możliwość renegocjacji

W praktyce możliwość renegocjacji nie wynika z jednego czynnika. To suma parametrów finansowych, prawnych i rynkowych, które trzeba właściwie odczytać i połączyć w spójną strategię. Kluczowe znaczenie mają m.in. historia spłaty kredytu, aktualna wartość nieruchomości, poziom zadłużenia oraz zmiany w dochodach. W 2026 roku coraz większą rolę odgrywa również profil ryzyka klienta, a nie tylko jego bieżąca rata.

Moment, który działa na Twoją korzyść

Renegocjacja warunków kredytu hipotecznego jest możliwa nie tylko wtedy, gdy pojawiają się trudności finansowe. Paradoksalnie najlepsze efekty osiągają klienci w dobrej sytuacji, którzy spłacają kredyt terminowo i potrafią wykazać stabilność dochodów. To właśnie wtedy bank jest bardziej elastyczny, bo chce zatrzymać wiarygodnego kredytobiorcę na dłużej.

Kiedy renegocjacja warunków kredytu hipotecznego w 2026 roku jest realna

| Sytuacja kredytobiorcy | Znaczenie w 2026 roku | Szansa na renegocjację | Co można uzyskać |

| Terminowa spłata rat | Bardzo wysokie | ⭐⭐⭐⭐⭐ | Obniżenie marży, zmiana oprocentowania |

| Wzrost dochodów | Wysokie | ⭐⭐⭐⭐ | Lepsze warunki bez zmiany banku |

| Spadek wartości raty w budżecie | Średnie | ⭐⭐⭐ | Wydłużenie okresu spłaty |

| Poprawa scoringu BIK | Wysokie | ⭐⭐⭐⭐ | Usunięcie drogich zapisów |

| Zmiana formy zatrudnienia | Zależne od stabilności | ⭐⭐⭐ | Korekta warunków zabezpieczenia |

| Wysoki wkład własny po czasie | Coraz częstsze | ⭐⭐⭐⭐ | Lepsze parametry umowy |

| Problemy finansowe | Ostrożne podejście | ⭐⭐ | Czasowa ulga lub restrukturyzacja |

| Kredyt sprzed kilku lat | Bardzo istotne | ⭐⭐⭐⭐⭐ | Aktualizacja niekorzystnych zapisów |

Co w 2026 roku najczęściej blokuje renegocjację

Najczęstą barierą nie jest sama decyzja banku, lecz brak przygotowania klienta. Niewłaściwie dobrane argumenty, pominięcie aspektów prawnych umowy czy nieumiejętne przedstawienie sytuacji finansowej powodują, że renegocjacja kończy się odmową. Właśnie dlatego kluczowe znaczenie ma wsparcie osoby, która zna procedury kredytowe i potrafi je połączyć z analizą prawną umowy.

Warto wiedzieć – renegocjacje warunków kredytu

W 2026 roku renegocjacja warunków kredytu hipotecznego coraz częściej odbywa się bez aneksów kosztowych, jeśli jest dobrze uzasadniona i poprzedzona analizą umowy. Oznacza to, że realne oszczędności mogą pojawić się szybciej, niż wielu kredytobiorców zakłada.

Wniosek doradcy finansowego Zielona Góra

Z mojego doświadczenia jako doradcy kredytowego i prawnika wynika jedno: renegocjacja warunków kredytu hipotecznego w 2026 roku jest możliwa częściej, niż mówią klienci – ale rzadziej, niż obiecują reklamy. O sukcesie decyduje moment, strategia i właściwe przygotowanie argumentów. Dobrze poprowadzona renegocjacja pozwala obniżyć koszt kredytu bez ryzyka i bez zmiany banku.

Pamiętaj! W świecie finansów nie jesteś sam. A co najlepsze wsparcie masz bezpłatnie! Przeczytaj jak pracuje doradca kredytowy!

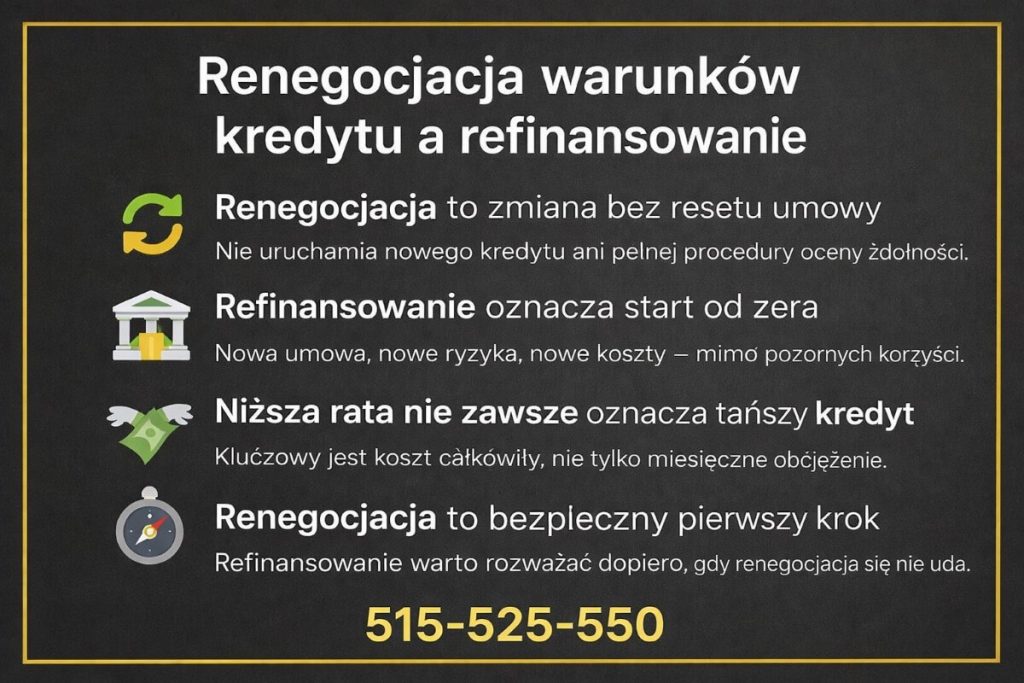

3. Renegocjacja warunków kredytu a refinansowanie – kluczowe różnice

Dwa rozwiązania, jeden cel: niższy koszt kredytu

Zarówno renegocjacja warunków kredytu, jak i refinansowanie mają wspólny cel – zmniejszenie obciążenia finansowego kredytobiorcy. Różnią się jednak mechanizmem, ryzykiem i konsekwencjami prawnymi. W praktyce wielu klientów wybiera refinansowanie, bo wydaje się „bardziej konkretne”, nie zdając sobie sprawy, że w wielu przypadkach renegocjacja daje porównywalny efekt przy znacznie mniejszym ryzyku.

Co oferuje renegocjacja warunków kredytu

Renegocjacja polega na zmianie zapisów aktualnej umowy kredytowej, bez jej zamykania. Obejmuje najczęściej korektę marży, zmianę oprocentowania, modyfikację okresu spłaty lub usunięcie kosztownych produktów dodatkowych. Jej największą zaletą jest ciągłość prawna umowy – brak ponownej wyceny nieruchomości, brak nowej hipoteki i ograniczone koszty formalne.

Co daje refinansowanie i dlaczego bywa ryzykowne

Refinansowanie oznacza zaciągnięcie nowego kredytu w innym banku, którym spłacany jest dotychczasowy. Choć często kusi niższą ratą „na start”, wiąże się z pełną procedurą kredytową, nową analizą zdolności kredytowej, kosztami notarialnymi oraz ryzykiem odmowy. W 2026 roku refinansowanie dodatkowo komplikuje się przez bardziej restrykcyjne algorytmy zdolności kredytowej.

Renegocjacja czy refinansowanie – porównanie kluczowych cech

| Kryterium | Renegocjacja warunków kredytu | Refinansowanie |

| Zmiana banku | Nie | Tak |

| Nowa umowa kredytowa | Nie | Tak |

| Wpływ na zdolność kredytową | Minimalny | Pełna ponowna ocena |

| Koszty formalne | Niskie lub zerowe | Wysokie (notariusz, wycena) |

| Ryzyko prawne | Niskie | Wyższe |

| Czas realizacji | Krótki | Długi |

| Elastyczność negocjacyjna | Zależna od strategii | Zależna od oferty rynku |

Kiedy renegocjacja wygrywa z refinansowaniem

Renegocjacja warunków kredytu jest szczególnie korzystna wtedy, gdy kredytobiorca ma dobrą historię spłat, stabilne dochody i chce poprawić warunki bez ingerencji w zabezpieczenie hipoteczne. To rozwiązanie dla osób, które cenią bezpieczeństwo, czas i przewidywalność.

Warto wiedzieć – renegocjacje warunków kredytu

W 2026 roku refinansowanie może obniżyć zdolność kredytową na przyszłość, nawet jeśli obecna rata jest niższa. Renegocjacja nie powoduje takiego efektu, ponieważ nie generuje nowego zobowiązania w systemach bankowych.

Wniosek doradcy finansowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym zawsze zaczynam od renegocjacji. To najbezpieczniejsza i często najszybsza droga do obniżenia kosztu kredytu. Refinansowanie traktuję jako plan B – dopiero wtedy, gdy renegocjacja nie daje oczekiwanego efektu lub nie jest możliwa z przyczyn formalnych.

Poznaj od kuchni proces udzielenia kredytów hipotecznych. Przeczytaj nasz artykuł proces weryfikacji wniosków kredytowych!

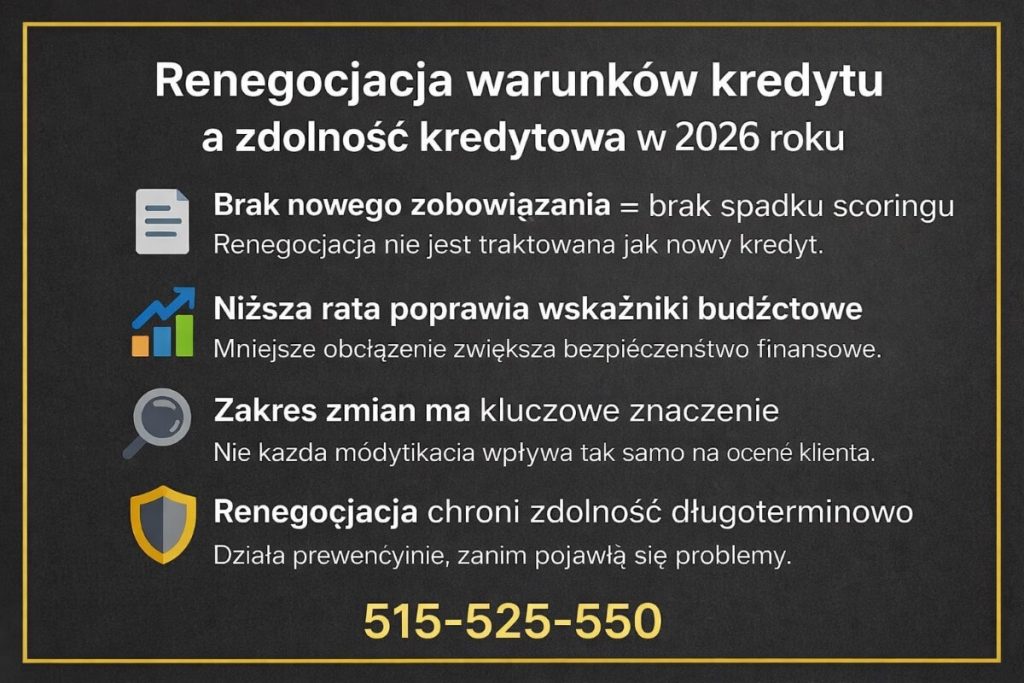

4. Renegocjacja warunków kredytu a zdolność kredytowa w 2026 roku

Zdolność kredytowa w 2026 roku – dlaczego budzi tyle obaw

W 2026 roku zdolność kredytowa nie jest już prostą kalkulacją dochodów i rat. Banki analizują stabilność wpływów, historię spłat, strukturę zobowiązań, limity, karty oraz zachowanie klienta w czasie. Nic dziwnego, że wielu kredytobiorców obawia się, że renegocjacja warunków kredytu „uruchomi” ponowną ocenę i pogorszy ich sytuację. W praktyce jednak te obawy bardzo często są nieuzasadnione.

Renegocjacja a zdolność – jak to wygląda w rzeczywistości

Renegocjacja warunków kredytu nie jest nowym zobowiązaniem. To modyfikacja istniejącej umowy, dlatego w większości przypadków nie uruchamia pełnej procedury badania zdolności kredytowej, znanej z nowych wniosków kredytowych. Kluczowe znaczenie ma jednak zakres zmian – inne skutki ma obniżenie marży, a inne wydłużenie okresu spłaty czy zmiana oprocentowania.

Co bank bierze pod uwagę przy renegocjacji w 2026 roku

W 2026 roku banki coraz częściej analizują klienta behawioralnie, a nie tylko liczbowo. Liczy się przewidywalność, terminowość i sposób zarządzania finansami. To dobra wiadomość dla osób, które spłacają kredyt regularnie i chcą poprawić warunki, zanim pojawią się realne problemy.

Renegocjacja warunków kredytu a wpływ na zdolność kredytową – szczegółowe porównanie

| Element analizy | Jak działa przy renegocjacji | Wpływ na zdolność kredytową | Co to oznacza dla klienta |

| Historia spłaty | Analizowana wstecz | Pozytywny przy terminowości | Większa siła negocjacyjna |

| Nowa umowa | Brak | Brak negatywnego wpływu | Bez „nowego” kredytu w systemie |

| Oprocentowanie | Zmiana parametrów | Neutralny lub pozytywny | Stabilniejsza rata |

| Wydłużenie okresu | Korekta harmonogramu | Zwykle neutralny | Niższa rata miesięczna |

| Zmiana marży | Decyzja uznaniowa | Neutralny | Niższy koszt całkowity |

| Scoring BIK | Brak nowego zapytania | Bez spadku punktów | Bezpieczne dla przyszłych planów |

| Limity i karty | Nadal liczone | Bez zmian | Warto je zoptymalizować wcześniej |

| Dochód klienta | Ocena stabilności | Kluczowy czynnik | Umowy stabilne działają na plus |

| Ryzyko banku | Ocena relacji klient-bank | Indywidualne | Dobra relacja = lepsze warunki |

Dlaczego renegocjacja bywa bezpieczniejsza niż brak działania

Paradoksalnie to brak renegocjacji może w dłuższej perspektywie zaszkodzić zdolności kredytowej. Zbyt wysoka rata zwiększa obciążenie budżetu, podnosi wskaźniki zadłużenia i ogranicza możliwości finansowe klienta. Renegocjacja pozwala temu zapobiec, zanim pojawią się opóźnienia lub konieczność restrukturyzacji.

Warto wiedzieć – renegocjacje warunków kredytu

W 2026 roku renegocjacja warunków kredytu nie obniża scoringu BIK, ponieważ nie generuje nowego zapytania kredytowego. To kluczowa przewaga nad refinansowaniem i konsolidacją.

Wniosek doradcy finansowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym mogę jasno stwierdzić: renegocjacja warunków kredytu jest jednym z najbezpieczniejszych narzędzi optymalizacji zobowiązań w 2026 roku. Przy właściwej strategii nie tylko nie pogarsza zdolności kredytowej, ale często ją pośrednio poprawia – poprzez obniżenie raty i zwiększenie stabilności finansowej klienta.

Posiadasz zobowiązania prywatne lub bankowe, które wg. Ciebie się przedawniły? Przeczytaj nasz artykuł dotyczący przedawnienia długów!

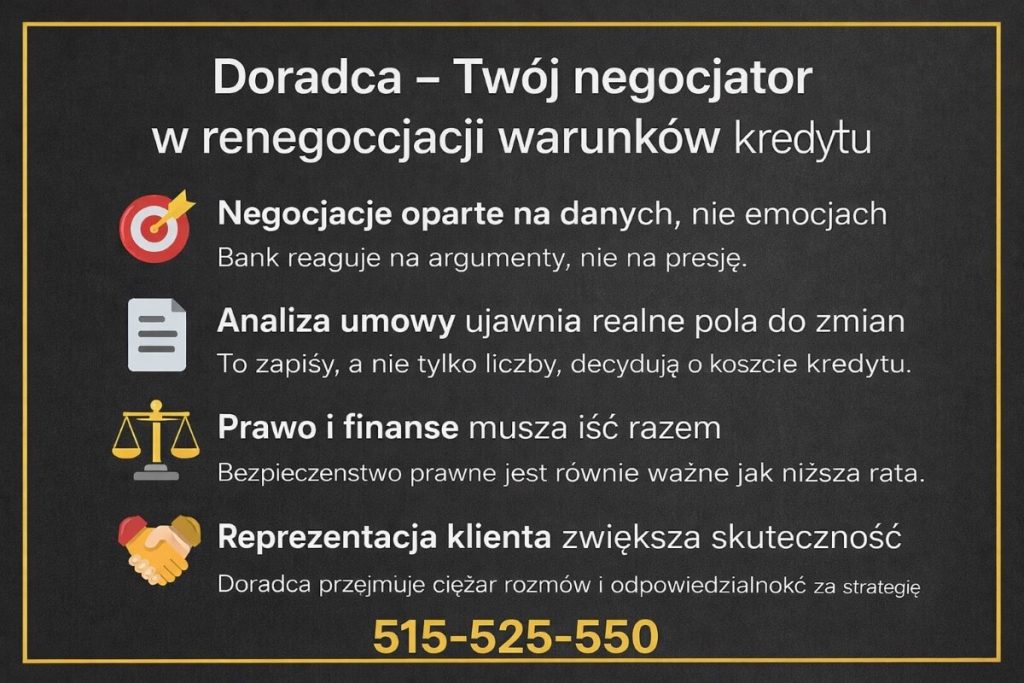

5. Doradca – Twój negocjator w renegocjacji warunków kredytu

Sytuacja klienta, która wymaga realnych negocjacji

W praktyce renegocjacja warunków kredytu zaczyna się wtedy, gdy klient czuje, że umowa nie pracuje już na jego korzyść. Rata jest wysoka, zapisy są nieelastyczne, a rozmowy prowadzone samodzielnie nie przynoszą efektu. To moment, w którym potrzebna jest osoba, która rozumie zarówno mechanikę kredytu hipotecznego, jak i konsekwencje prawne poszczególnych zapisów umowy.

Zadanie negocjatora: nie prosić, lecz uzasadniać

Rola doradcy nie polega na „proszeniu o lepsze warunki”. To precyzyjne przygotowanie argumentów, analiza umowy kredytowej, ocena ryzyk prawnych oraz wybór tych elementów, które można i warto renegocjować. W 2026 roku banki reagują przede wszystkim na konkretne dane, stabilność klienta i logiczną strategię, a nie na emocjonalne odwołania.

Działania, które realnie zmieniają warunki kredytu

Jako doradca kredytowy i prawnik w jednym prowadzę negocjacje kompleksowo. Obejmują one nie tylko parametry finansowe, ale także bezpieczeństwo całego procesu zakupu i finansowania nieruchomości. Klient otrzymuje wsparcie przy ustaleniach dotyczących umowy przedwstępnej, analizę zapisów umowy kredytowej oraz koordynację procesu tak, aby renegocjacja nie rodziła dodatkowych ryzyk.

Efekt, który widzi klient – liczby i spokój

Dobrze przeprowadzona renegocjacja oznacza niższą ratę, mniejszy koszt całkowity kredytu i większą przewidywalność. Równie ważny jest jednak efekt psychologiczny – klient odzyskuje poczucie kontroli i bezpieczeństwa finansowego.

Zakres wsparcia doradcy w renegocjacji warunków kredytu

| Obszar wsparcia | Co robi doradca | Korzyść dla klienta |

| Analiza umowy kredytowej | Wskazuje niekorzystne zapisy | Ograniczenie ryzyk prawnych |

| Negocjacja parametrów | Marża, oprocentowanie, okres | Niższy koszt kredytu |

| Umowa przedwstępna | Weryfikacja zapisów | Bezpieczny zakup nieruchomości |

| Proces kredytowy | Koordynacja i reprezentacja | Oszczędność czasu i stresu |

| Strategia negocjacyjna | Argumenty finansowe i prawne | Większa skuteczność rozmów |

Warto wiedzieć – renegocjacje warunków kredytu

Renegocjacja prowadzona przez doradcę nie wiąże się z ujawnianiem całej sytuacji finansowej klienta w nowym procesie kredytowym. To rozmowa oparta na aktualnej umowie i danych, które realnie wzmacniają pozycję negocjacyjną.

Wniosek doradcy finansowego Zielona Góra

Z mojego doświadczenia wynika jasno: największym błędem jest samotna renegocjacja bez przygotowania prawnego. Doradca, który łączy wiedzę kredytową i prawną, potrafi wynegocjować więcej, szybciej i bezpieczniej. Klient zyskuje nie tylko lepsze warunki, ale też spokój, że każda decyzja jest przemyślana.

Decyzja negatywna banku to nie koniec świata! BIK można wyczyścić! Przeczytaj – czyszczenie BIK!

6. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

Wygoda klienta jako realna wartość, nie marketingowy slogan

W 2026 roku mobilność w doradztwie kredytowym nie jest dodatkiem – jest standardem bezpieczeństwa. Renegocjacja warunków kredytu wymaga analizy dokumentów, rozmów, decyzji i czasu. Klient nie powinien dopasowywać się do procedur ani do biur. To doradca dostosowuje się do klienta – miejsca, godzin i sytuacji życiowej. Dzięki temu decyzje zapadają spokojnie, bez presji i pośpiechu.

Niezależność doradcy = Twoja przewaga negocjacyjna

Moja niezależność oznacza brak powiązań sprzedażowych i brak presji na „konkretne rozwiązanie”. To kluczowe przy renegocjacji warunków kredytu, gdzie celem nie jest produkt, lecz optymalny rezultat dla klienta. Niezależny doradca analizuje umowę kredytową, sytuację finansową i kontekst prawny wyłącznie z perspektywy interesu kredytobiorcy.

Mobilna renegocjacja to mniej ryzyka i więcej kontroli

Spotkania mobilne lub zdalne pozwalają przeprowadzić renegocjację w komfortowych warunkach, bez pośpiechu i bez emocjonalnej presji. Klient ma czas na pytania, analizę zapisów i zrozumienie konsekwencji każdej decyzji. To szczególnie ważne przy kredytach hipotecznych, gdzie jedna zmiana może wpływać na finanse przez kilkanaście lub kilkadziesiąt lat.

Co zyskujesz dzięki mobilnej i niezależnej współpracy

| Element | Co to oznacza w praktyce | Korzyść dla klienta |

| Mobilność | Spotkanie tam, gdzie Ci wygodnie | Oszczędność czasu |

| Niezależność | Brak presji sprzedażowej | Decyzje bez ryzyka |

| Elastyczność | Dopasowanie do Twojego grafiku | Komfort i spokój |

| Transparentność | Jasne omówienie zapisów umowy | Pełna kontrola |

| Bezpieczeństwo | Analiza finansowa i prawna | Ochrona interesów |

Warto wiedzieć – renegocjacje warunków kredytu

Mobilna renegocjacja warunków kredytu nie oznacza uproszczeń kosztem bezpieczeństwa. Wręcz przeciwnie – daje więcej czasu na analizę i podejmowanie świadomych decyzji, bez presji miejsca i procedur.

Wniosek doradcy finansowego Zielona Góra

Z mojego doświadczenia wynika, że klienci, którzy renegocjują kredyt w spokojnych, komfortowych warunkach, podejmują lepsze decyzje finansowe. Mobilność i niezależność doradcy to dziś realna forma ochrony interesów klienta, nie tylko wygoda.

7. Jak wygląda proces renegocjacji warunków kredytu krok po kroku

Spokojny start: analiza, zanim padnie pierwsza propozycja

Proces renegocjacji warunków kredytu zaczyna się zanim pojawi się jakakolwiek rozmowa o liczbach. Kluczowa jest rzetelna analiza aktualnej umowy kredytowej, harmonogramu spłat oraz zapisów, które realnie wpływają na koszt i bezpieczeństwo zobowiązania. Na tym etapie identyfikuje się obszary możliwe do zmiany i buduje strategię – tak, aby rozmowy były oparte na faktach, a nie przypuszczeniach.

Strategia zamiast improwizacji

Renegocjacja nie jest jednorazowym wnioskiem, lecz procesem argumentacyjnym. W 2026 roku banki reagują na spójność danych: historię spłaty, stabilność dochodów, aktualne wskaźniki obciążenia budżetu i logiczne uzasadnienie wnioskowanych zmian. Dobrze przygotowana strategia zwiększa skuteczność i skraca czas całej procedury.

Rozmowy prowadzone w Twoim interesie

Kolejny etap to właściwe rozmowy – prowadzone w imieniu klienta lub z jego wsparciem. Celem nie jest „wynegocjować wszystko”, lecz wybrać te elementy, które przyniosą największą i trwałą korzyść. W praktyce oznacza to często kompromis: mniejszą zmianę marży w zamian za stabilne oprocentowanie albo korektę okresu spłaty, która realnie obniży ratę.

Decyzja, aneks i kontrola efektu

Po uzyskaniu decyzji kluczowe znaczenie ma weryfikacja aneksu. Każda zmiana musi być sprawdzona pod kątem prawnym i finansowym, aby nie wprowadzała nowych ryzyk. Proces kończy się kontrolą efektu – sprawdzeniem, czy renegocjacja faktycznie obniżyła koszt kredytu i poprawiła bezpieczeństwo klienta.

Proces renegocjacji warunków kredytu – etapy i ich znaczenie

| Etap procesu | Co dokładnie się dzieje | Dlaczego to ważne dla klienta |

| Analiza umowy | Przegląd zapisów i kosztów | Wskazanie realnych obszarów oszczędności |

| Ocena sytuacji finansowej | Dochody, obciążenia, stabilność | Dobór właściwej strategii |

| Budowa argumentów | Dane finansowe i prawne | Większa skuteczność negocjacji |

| Rozmowy negocjacyjne | Ustalanie nowych warunków | Optymalizacja kosztów |

| Decyzja instytucji | Akceptacja lub korekta propozycji | Jasność dalszych działań |

| Weryfikacja aneksu | Sprawdzenie zapisów | Ochrona interesów klienta |

| Kontrola efektu | Analiza nowej raty i kosztu | Potwierdzenie realnych korzyści |

Dlaczego kolejność ma znaczenie

Pomijanie któregoś z etapów najczęściej kończy się częściowym lub pozornym sukcesem. Klient widzi niższą ratę, ale nie zauważa długoterminowych konsekwencji zapisów umowy. Dlatego proces renegocjacji musi być prowadzony krok po kroku, bez skrótów i presji czasu.

Warto wiedzieć – renegocjacje warunków kredytu

Renegocjacja warunków kredytu nie musi oznaczać jednorazowej zmiany. W wielu przypadkach proces można powtarzać, gdy poprawia się sytuacja klienta lub zmieniają się warunki rynkowe – pod warunkiem właściwego przygotowania.

Wniosek doradcy finansowego Zielona Góra

Z doświadczenia wiem, że skuteczna renegocjacja to proces, a nie jednorazowa rozmowa. Klienci, którzy przechodzą go metodycznie, zyskują nie tylko niższą ratę, ale też długofalowe bezpieczeństwo finansowe. Największą przewagą jest świadomość, co, kiedy i dlaczego zmieniamy.

8. Alternatywy dla renegocjacji warunków kredytu – konsolidacja, refinansowanie, wakacje kredytowe

Kiedy renegocjacja to nie jedyna droga

Choć renegocjacja warunków kredytu bardzo często okazuje się najbezpieczniejszym i najszybszym rozwiązaniem, są sytuacje, w których alternatywne scenariusze mogą przynieść lepszy efekt. Kluczowe jest jedno: wybór metody nie może wynikać z impulsu ani z reklamy, lecz z analizy finansowej i prawnej konkretnej sytuacji klienta. W praktyce najczęściej rozważane są trzy opcje: konsolidacja, refinansowanie oraz wakacje kredytowe.

Refinansowanie kredytu – duża zmiana, duże konsekwencje

Refinansowanie polega na zaciągnięciu nowego kredytu w innej instytucji, którym spłacany jest dotychczasowy kredyt hipoteczny. W teorii pozwala uzyskać niższą ratę lub atrakcyjniejsze oprocentowanie. W praktyce w 2026 roku jest to rozwiązanie wymagające dużej ostrożności.

Refinansowanie oznacza pełną, nową procedurę kredytową: ponowną ocenę zdolności kredytowej, analizę historii BIK, nowe zabezpieczenie hipoteczne, wycenę nieruchomości oraz koszty notarialne. Co więcej, nowy kredyt liczony jest według aktualnych algorytmów zdolności kredytowej, które są znacznie bardziej restrykcyjne niż kilka lat temu. Klienci często nie biorą pod uwagę, że niższa rata „na start” może oznaczać wyższy koszt całkowity kredytu w długim okresie.

Refinansowanie bywa korzystne głównie wtedy, gdy:

- kredyt był zaciągany wiele lat temu na skrajnie niekorzystnych warunkach,

- wartość nieruchomości znacząco wzrosła,

- sytuacja finansowa klienta poprawiła się na tyle, że bez ryzyka przejdzie nową ocenę zdolności.

Z perspektywy doradcy kredytowego i prawnika traktuję refinansowanie jako rozwiązanie drugiego wyboru, stosowane dopiero wtedy, gdy renegocjacja nie daje realnych efektów lub jest formalnie niemożliwa.

Konsolidacja zobowiązań – ulga krótkoterminowa, koszt długoterminowy

Konsolidacja polega na połączeniu kilku zobowiązań w jedną ratę. Daje natychmiastowe obniżenie miesięcznego obciążenia, ale bardzo często kosztem wydłużenia okresu spłaty i wzrostu łącznych kosztów. W kontekście kredytu hipotecznego konsolidacja bywa ryzykowna, szczególnie gdy do długoterminowego zobowiązania „doklejane” są kredyty konsumpcyjne.

To rozwiązanie sprawdza się wyłącznie w sytuacjach przejściowych, gdy celem jest ratowanie płynności, a nie długofalowa optymalizacja kosztów.

Wakacje kredytowe – pomoc doraźna, nie strategia

Wakacje kredytowe to narzędzie tymczasowe, pozwalające zawiesić spłatę rat lub ich części. Dają chwilową ulgę, ale nie obniżają kosztu kredytu – w wielu przypadkach wręcz go zwiększają. To rozwiązanie awaryjne, które powinno być stosowane tylko wtedy, gdy sytuacja finansowa klienta uległa nagłemu pogorszeniu.

Porównanie alternatyw dla renegocjacji warunków kredytu

| Rozwiązanie | Główna korzyść | Największe ryzyko | Kiedy ma sens |

| Renegocjacja | Niższy koszt bez nowej umowy | Wymaga strategii | Zawsze jako pierwsza opcja |

| Refinansowanie | Nowe warunki kredytu | Pełna ocena zdolności | Gdy renegocjacja się nie uda |

| Konsolidacja | Niższa rata miesięczna | Wyższy koszt całkowity | Przy problemach z płynnością |

| Wakacje kredytowe | Natychmiastowa ulga | Brak realnych oszczędności | W sytuacjach kryzysowych |

Warto wiedzieć – renegocjacje warunków kredytu

Największym błędem jest wybór refinansowania lub konsolidacji bez wcześniejszej próby renegocjacji. W wielu przypadkach klient może osiągnąć podobny efekt znacznie mniejszym kosztem i bez ryzyka prawnego.

Wniosek doradcy finansowego Zielona Góra

Z mojego doświadczenia wynika jasno: renegocjacja powinna być zawsze pierwszym krokiem, a alternatywy – świadomie dobranym planem B lub C. Każde z tych rozwiązań ma swoje miejsce, ale tylko wtedy, gdy jest dopasowane do realnej sytuacji finansowej i prawnej klienta.

9. Najczęstsze błędy – jak ich uniknąć

Punkt wyjścia, który decyduje o porażce

Najczęstszy błąd przy renegocjacji warunków kredytu pojawia się jeszcze przed pierwszą rozmową. Klienci działają impulsywnie, kierując się emocjami, reklamami lub pojedynczym wpisem z forum. Bez analizy umowy, bez zrozumienia własnej pozycji negocjacyjnej i bez strategii. W efekcie renegocjacja zaczyna się od słabej pozycji i kończy się propozycją, która niewiele zmienia – albo niczego nie zmienia.

Rozmowa bez argumentów zamiast negocjacji

Kolejnym poważnym błędem jest traktowanie renegocjacji jak prośby o ulgę, a nie rozmowy opartej na faktach. Bank nie reaguje na hasła typu „rata jest wysoka” czy „czasy są trudne”. Reaguje na dane: historię spłaty, stabilność dochodów, relację zadłużenia do wartości nieruchomości oraz ryzyko odejścia klienta. Brak przygotowanych argumentów oznacza oddanie inicjatywy drugiej stronie.

Skupienie się wyłącznie na racie

Obniżenie raty to cel wielu klientów, ale koncentracja wyłącznie na niej bywa kosztownym błędem. Często niższa rata oznacza wydłużenie okresu spłaty, wyższy koszt całkowity kredytu lub niekorzystne zapisy w aneksie. Renegocjacja powinna zawsze obejmować analizę długoterminową, a nie tylko miesięczne obciążenie budżetu.

Pomijanie aspektów prawnych umowy

Wielu kredytobiorców koncentruje się na liczbach, ignorując zapisy prawne umowy kredytowej. Tymczasem to właśnie tam kryją się klauzule ograniczające elastyczność, narzucające dodatkowe koszty lub utrudniające kolejne negocjacje w przyszłości. Renegocjacja bez analizy prawnej może poprawić jeden parametr, ale pogorszyć inne.

Działanie w złym momencie

Czas ma znaczenie. Renegocjacja prowadzona w momencie problemów finansowych, opóźnień w spłacie lub chaosu w dokumentach znacząco obniża skuteczność. Najlepsze efekty osiągają klienci, którzy działają z wyprzedzeniem – zanim pojawi się presja i ryzyko.

Najczęstsze błędy przy renegocjacji warunków kredytu

| Błąd | Dlaczego szkodzi | Jak go uniknąć |

| Brak analizy umowy | Słaba pozycja startowa | Analiza finansowa i prawna |

| Improwizacja | Niska skuteczność | Strategia negocjacyjna |

| Skupienie na racie | Wyższy koszt w przyszłości | Analiza całkowitego kosztu |

| Pomijanie prawa | Ukryte ryzyka | Weryfikacja zapisów |

| Zły moment | Odmowa lub gorsze warunki | Działanie z wyprzedzeniem |

Warto wiedzieć – renegocjacje warunków kredytu

Wiele odmów renegocjacji nie wynika z braku możliwości, lecz z błędnie poprowadzonej rozmowy. Ten sam klient, z tą samą umową, ale inną strategią – może uzyskać zupełnie inny efekt.

Wniosek doradcy finansowego Zielona Góra

Z perspektywy doradcy kredytowego i prawnika w jednym mogę powiedzieć jedno: najdroższe w renegocjacji są błędy popełnione na początku. Dobra strategia, właściwy moment i analiza prawna pozwalają uniknąć kosztownych konsekwencji i osiągnąć realne oszczędności, bez ryzyka i nerwów.

10. Renegocjacja warunków z perspektywy doradcy i prawnika w jednym

Jedna decyzja finansowa, wiele konsekwencji prawnych

Renegocjacja warunków kredytu to nie tylko rozmowa o liczbach. To ingerencja w obowiązującą umowę, która rodzi skutki prawne na lata. Właśnie dlatego prowadzenie renegocjacji wyłącznie „kredytowo” bywa niewystarczające. Skuteczność i bezpieczeństwo osiąga się dopiero wtedy, gdy proces jest prowadzony z perspektywy doradcy kredytowego i prawnika w jednym.

Analiza i ocena dokumentów kredytowych – fundament bezpieczeństwa

Każda renegocjacja rozpoczyna się od szczegółowej analizy dokumentów kredytowych: umowy, aneksów, regulaminów, tabel opłat i harmonogramów. Celem jest identyfikacja zapisów, które generują nadmierne koszty, ograniczają elastyczność lub mogą stanowić ryzyko w przyszłości. Bez tej analizy negocjacje są prowadzone „w ciemno”, a to najczęstsza przyczyna pozornych korzyści.

Umowy cywilnoprawne – przygotowanie i weryfikacja zapisów

Renegocjacja często łączy się z innymi dokumentami: umową przedwstępną, umową sprzedaży, umowami współwłasności czy zabezpieczeniami. Ich przygotowanie i analiza pozwalają uniknąć konfliktów interesów oraz sytuacji, w których korzystna zmiana kredytu generuje problemy prawne po stronie nieruchomości lub relacji między stronami.

Korekta i usuwanie wpisów w BIK i KRD

W praktyce negocjacyjnej ogromne znaczenie ma jakość danych w BIK i KRD. Błędne, nieaktualne lub niezasadne wpisy mogą osłabiać pozycję klienta, mimo że realnie spłaca on zobowiązania terminowo. Pomoc w korekcie lub usuwaniu takich wpisów często otwiera drogę do skutecznej renegocjacji, zamiast zamykać ją już na starcie.

Wsparcie przy akcie notarialnym i badanie stanu prawnego nieruchomości

Przy kredytach hipotecznych renegocjacja warunków powinna uwzględniać stan prawny nieruchomości. Badanie księgi wieczystej, zgodności dokumentów, obciążeń i służebności pozwala uniknąć ryzyk, które bank może wykorzystać jako argument odmowny. Wsparcie przy akcie notarialnym zapewnia, że zmiany finansowe są spójne z dokumentami prawnymi.

Legalizacja zmian w budynku i ochrona interesów klienta

Wielu klientów nie zdaje sobie sprawy, że nielegalne lub nieudokumentowane zmiany w budynku mogą wpływać na warunki kredytu hipotecznego. Pomoc w legalizacji zmian, uporządkowaniu dokumentacji i dostosowaniu stanu faktycznego do prawnego to element realnej ochrony interesów klienta – zarówno dziś, jak i przy przyszłych decyzjach finansowych.

Zakres wsparcia prawno-kredytowego w renegocjacji

| Obszar | Co obejmuje | Korzyść dla klienta |

| Dokumenty kredytowe | Analiza umów i aneksów | Eliminacja ryzyk |

| Umowy cywilnoprawne | Przygotowanie i weryfikacja | Bezpieczne transakcje |

| BIK / KRD | Korekta i usuwanie wpisów | Silniejsza pozycja |

| Nieruchomość | Badanie stanu prawnego | Brak blokad bankowych |

| Notariusz | Wsparcie przy akcie | Spójność prawna |

| Legalizacja zmian | Porządkowanie dokumentów | Ochrona wartości |

Warto wiedzieć – renegocjacje warunków kredytu

Renegocjacja przeprowadzona bez analizy prawnej może obniżyć ratę, ale zwiększyć ryzyko w przyszłości – np. przy sprzedaży nieruchomości, refinansowaniu lub sporach umownych.

Wniosek doradcy finansowego Zielona Góra

Z mojego doświadczenia wynika jedno: najlepsze renegocjacje to te, które klient przeprowadza tylko raz – ale porządnie. Połączenie wiedzy kredytowej i prawnej pozwala nie tylko obniżyć koszt kredytu, lecz przede wszystkim zabezpieczyć interesy klienta na lata.

Pracujesz w wojsku i mieszkasz w Zarach? Przeczytaj nasz artykuł kredyt hipoteczny dla żołnierzy Żary!

11. FAQ – renegocjacja warunków kredytu

Nie, dobrze przeprowadzona renegocjacja nie pogarsza Twojej sytuacji w przyszłości.

Renegocjacja jest zmianą istniejącej umowy, a nie sygnałem problemów finansowych. Ryzyko pojawia się wyłącznie wtedy, gdy zmiany są wprowadzane chaotycznie lub bez analizy prawnej. Prawidłowo przeprowadzona renegocjacja zwiększa stabilność finansową, co w przyszłości działa na Twoją korzyść przy kolejnych decyzjach kredytowych lub sprzedaży nieruchomości.

Tak, renegocjacja nie jest jednorazowym przywilejem.

Jeżeli Twoja sytuacja finansowa się poprawia, zmieniają się warunki rynkowe lub parametry kredytu przestają być konkurencyjne, renegocjacja może być powtarzana. Kluczowe jest jednak zachowanie odstępów czasowych i odpowiednie uzasadnienie zmian. Renegocjacje „co chwilę” obniżają skuteczność, ale strategiczne działania w odpowiednim momencie są w pełni dopuszczalne.

Nie, renegocjacja nie blokuje sprzedaży nieruchomości.

Zmiany warunków kredytu nie ograniczają prawa do sprzedaży, o ile zapisy aneksu zostały poprawnie skonstruowane. Problem może pojawić się tylko wtedy, gdy renegocjacja wprowadza dodatkowe zabezpieczenia lub niejasne klauzule. Dlatego analiza prawna aneksu jest kluczowa – chroni Cię przed komplikacjami przy sprzedaży lub wcześniejszej spłacie.

Tak, renegocjacja jest możliwa również przy kredycie wspólnym.

Wymaga jednak spójnego stanowiska wszystkich kredytobiorców oraz właściwego przygotowania dokumentów. W praktyce renegocjacja wspólnego kredytu często poprawia bezpieczeństwo obu stron, zwłaszcza przy zmianach życiowych, takich jak rozdzielność majątkowa czy zmiana struktury dochodów. Brak koordynacji między współkredytobiorcami to najczęstszy powód niepowodzeń.

12. Skontaktuj się z nami – renegocjuj kredyt mądrze i bezpiecznie

Dlaczego warto działać właśnie teraz

Renegocjacja warunków kredytu to decyzja, która bezpośrednio wpływa na Twoje finanse przez kolejne lata. Każdy miesiąc zwłoki to realne pieniądze, które zostają w systemie zamiast w Twoim budżecie. Wielu klientów zgłasza się dopiero wtedy, gdy rata zaczyna być problemem – tymczasem najlepsze efekty osiągają ci, którzy działają z wyprzedzeniem, świadomie i strategicznie.

Co zyskujesz, współpracując z nami

Współpraca z nami oznacza połączenie doradztwa kredytowego i ochrony prawnej w jednym procesie. Nie sprzedajemy produktów – rozwiązujemy problemy. Każda renegocjacja jest poprzedzona analizą dokumentów, oceną ryzyk oraz doborem strategii, która ma jeden cel: obniżyć koszt kredytu i zwiększyć Twoje bezpieczeństwo.

Jak wspieramy klientów

- analizujemy umowy kredytowe i aneksy,

- negocjujemy warunki w Twoim imieniu,

- dbamy o bezpieczeństwo prawne całego procesu,

- eliminujemy ryzyka, które mogą wrócić w przyszłości.

Działamy spokojnie, rzeczowo i skutecznie – bez presji i bez obietnic bez pokrycia.

Gdzie działamy

Pracujemy mobilnie i zdalnie – na terenie całego województwa lubuskiego oraz dla klientów z innych regionów Polski. To Ty wybierasz formę kontaktu i tempo działania. My dostosowujemy się do Ciebie.

Elastyczność i szybka reakcja

Wiemy, że decyzje finansowe często wymagają szybkiego i rzetelnego wsparcia. Dlatego reagujemy sprawnie, jasno tłumaczymy kolejne kroki i prowadzimy Cię przez proces bez chaosu i niepewności.

W czym się specjalizujemy

- renegocjacja warunków kredytów hipotecznych,

- optymalizacja kosztów kredytu,

- wsparcie prawne przy nieruchomościach,

- korekta i porządkowanie dokumentacji finansowej.

Doświadczenie, które robi różnicę

16 lat doświadczenia, współpraca z 18 bankami oraz setki przeprowadzonych analiz i negocjacji oznaczają jedno: znamy procedury, schematy i granice, w których można działać skutecznie i bezpiecznie.

Zrób pierwszy krok

📞 Zadzwoń teraz – +48 515-525-550!

Jedna rozmowa wystarczy, aby sprawdzić, czy renegocjacja warunków kredytu jest dla Ciebie opłacalna. Bez zobowiązań. Bez ryzyka. Z pełną ochroną Twoich interesów.