Spis treści:

- 1. Kredyt konsolidacyjny Nowa Sól – jedna decyzja, która porządkuje finanse i obniża raty

- 2. Pożyczka konsolidacyjna Nowa Sól a kredyt konsolidacyjny – świadomy wybór zamiast kosztownego błędu

- 3. Korzyści z kredytu konsolidacyjnego – realna ulga, a nie tylko niższa rata

- 4. Jesteśmy prawnikami – masz pełne wsparcie prawne przy kredycie konsolidacyjnym

- 5. Kredyt konsolidacyjny Nowa Sól w 2026 roku – co się zmienia i jak się zabezpieczyć

- 6. Jak przebiega proces konsolidacji kredytów krok po kroku

- 7. Zwrot prowizji z wcześniej spłaconych kredytów – kiedy to możliwe i jak odzyskać pieniądze

- 8. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

- 9. Doradca – Twój negocjator w kredycie konsolidacyjnym i pożyczce konsolidacyjnej

- 10. Podsumowanie – czy kredyt konsolidacyjny w Nowej Soli to dobre rozwiązanie dla Ciebie

- 11. FAQ – pożyczka konsolidacyjna Nowa Sól

- 12. Skontaktuj się z nami – kredyt konsolidacyjny Nowa Sól bez ryzyka i bez presji

1. Kredyt konsolidacyjny Nowa Sól – jedna decyzja, która porządkuje finanse i obniża raty

Wielu klientów z Nowej Soli trafia do nas w momencie, gdy liczba zobowiązań zaczyna przytłaczać. Kilka rat, różne terminy płatności, odmienne oprocentowania i narastający stres sprawiają, że nawet stabilne dochody przestają wystarczać. Kredyt konsolidacyjny Nowa Sól to rozwiązanie stworzone właśnie po to, aby zamienić chaos finansowy w jeden, przewidywalny schemat spłaty.

Z perspektywy doradcy kredytowego i prawnika w jednym widzimy jasno: konsolidacja nie polega wyłącznie na „połączeniu kredytów”. Jej realna wartość tkwi w optymalizacji kosztów, wydłużeniu okresu spłaty w kontrolowany sposób oraz eliminacji błędów prawnych i bankowych, które często umykają klientom działającym samodzielnie. Dobrze zaplanowany kredyt konsolidacyjny pozwala odzyskać płynność finansową, a jednocześnie zabezpieczyć się na przyszłość.

Co istotne, kredyt konsolidacyjny Nowa Sól bardzo często okazuje się rozwiązaniem korzystniejszym niż szybka pożyczka konsolidacyjna. Różnica tkwi w konstrukcji produktu, kosztach długoterminowych oraz możliwościach negocjacyjnych. Właśnie dlatego kluczowe jest wsparcie eksperta, który potrafi ocenić, czy konsolidacja faktycznie poprawi sytuację klienta, czy jedynie ją odroczy.

Kredyt konsolidacyjny Nowa Sól – najważniejsze efekty dla klienta

| Obszar | Co realnie zyskujesz |

| Miesięczna rata | Jedna, niższa i przewidywalna płatność |

| Budżet domowy | Większa płynność i lepsze planowanie wydatków |

| Zdolność kredytowa | Często poprawa scoringu i historii spłat |

| Bezpieczeństwo | Kontrola umów, zapisów i kosztów ukrytych |

| Komfort psychiczny | Koniec presji wielu terminów i windykacji |

Dla wielu osób kluczowe jest także to, że konsolidacja pozwala zatrzymać spiralę zadłużenia. Zamiast kolejnych pożyczek „na ratę”, klient otrzymuje jedno rozwiązanie dopasowane do jego realnych możliwości finansowych, a nie do maksymalnych tabel bankowych.

Warto wiedzieć – kredyt gotówkowy Nowa Sól:

Kredyt konsolidacyjny w Nowej Soli może obejmować nie tylko klasyczne kredyty gotówkowe, ale również karty kredytowe, limity w koncie, a nawet niektóre zobowiązania pozabankowe. Warunkiem jest prawidłowa analiza umów i historii spłat – bez tego łatwo włączyć do konsolidacji dług, który podniesie koszt całości zamiast go obniżyć.

Pożyczka konsolidacyjna Nowa Sól – wniosek eksperta:

Z prawnego i finansowego punktu widzenia kredyt konsolidacyjny ma sens wyłącznie wtedy, gdy zmniejsza całkowity ciężar zobowiązań, a nie tylko porządkuje raty wizualnie. W praktyce oznacza to konieczność negocjowania warunków, sprawdzenia zapisów umownych i świadomego zaplanowania okresu spłaty. Klienci, którzy decydują się na konsolidację z profesjonalnym wsparciem, nie tylko płacą mniej, ale też unikają kosztownych błędów w przyszłości.

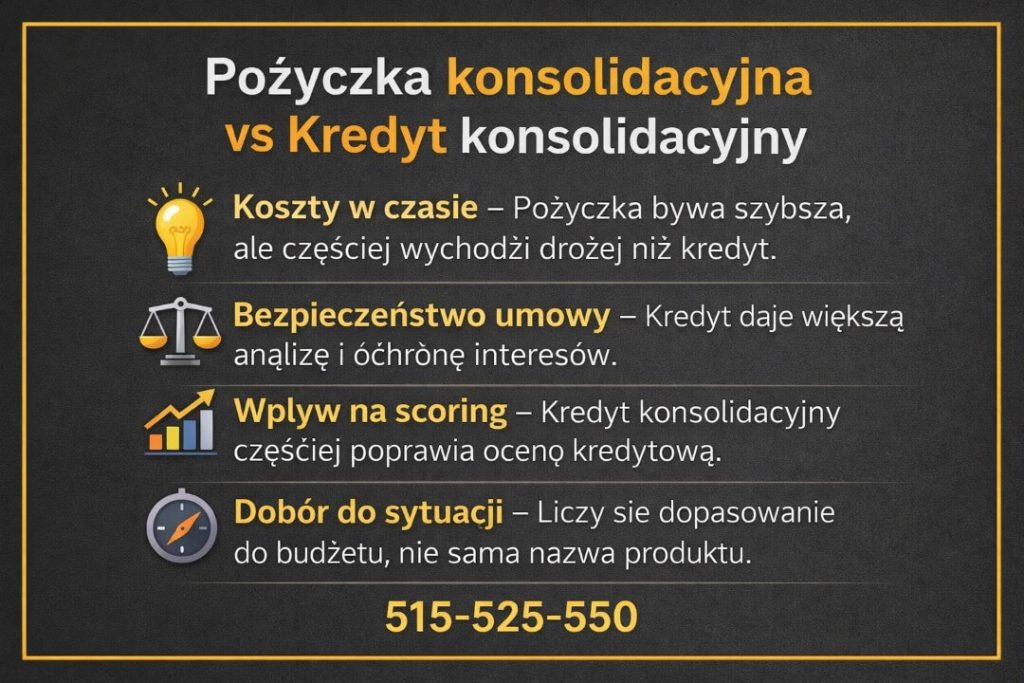

2. Pożyczka konsolidacyjna Nowa Sól a kredyt konsolidacyjny – świadomy wybór zamiast kosztownego błędu

Na etapie porządkowania zobowiązań klienci z Nowej Soli bardzo często stoją przed pozornie prostym wyborem: pożyczka konsolidacyjna albo kredyt konsolidacyjny. Różnice między tymi rozwiązaniami nie sprowadzają się jednak do nazwy. W praktyce decydują o całkowitym koszcie, bezpieczeństwie prawnym oraz długofalowych skutkach dla zdolności kredytowej.

Z perspektywy doradcy kredytowego i prawnika kluczowe jest jedno: nie każde zadłużenie powinno być konsolidowane tym samym narzędziem. Pożyczka konsolidacyjna bywa szybka i dostępna, ale często okupiona jest wyższym oprocentowaniem, dodatkowymi opłatami i mniejszym polem do negocjacji. Kredyt konsolidacyjny Nowa Sól, choć wymaga dokładniejszej analizy, w wielu przypadkach pozwala trwale ustabilizować budżet i poprawić historię kredytową.

Największym błędem jest wybór rozwiązania wyłącznie na podstawie miesięcznej raty. Niska rata nie zawsze oznacza tani produkt. Liczy się całkowity koszt zobowiązania, elastyczność umowy oraz konsekwencje prawne, które ujawniają się dopiero po kilku latach spłaty.

Pożyczka konsolidacyjna Nowa Sól vs kredyt konsolidacyjny – porównanie kluczowych różnic

| Kryterium | Pożyczka konsolidacyjna Nowa Sól | Kredyt konsolidacyjny Nowa Sól |

| Dostępność | Szybka decyzja, uproszczone procedury | Wymaga analizy zdolności i dokumentów |

| Oprocentowanie | Zazwyczaj wyższe | Najczęściej niższe i stabilniejsze |

| Całkowity koszt | Często wyższy w długim okresie | Możliwość realnej optymalizacji kosztów |

| Okres spłaty | Krótszy, mniejsza elastyczność | Dłuższy, dopasowany do budżetu |

| Negocjacje warunków | Ograniczone lub brak | Szerokie pole negocjacji |

| Wpływ na zdolność kredytową | Może ją obniżyć | Często poprawia scoring |

| Bezpieczeństwo prawne | Standardowe zapisy, mała elastyczność | Analiza umowy i ryzyk prawnych |

| Konsolidacja wielu produktów | Ograniczona | Pełna, także kart i limitów |

| Perspektywa długoterminowa | Rozwiązanie przejściowe | Strategia stabilizacji finansowej |

Dla wielu klientów różnica ujawnia się dopiero po czasie. Pożyczka konsolidacyjna daje szybkie „oddechy”, ale nie zawsze rozwiązuje problem strukturalnie. Kredyt konsolidacyjny Nowa Sól jest natomiast narzędziem, które – przy właściwym zaplanowaniu – pozwala wyjść z zadłużenia, a nie tylko je uporządkować.

Warto wiedzieć – kredyt gotówkowy Nowa Sól:

W praktyce zdarza się, że pożyczka konsolidacyjna może być etapem przejściowym, przygotowującym klienta do właściwej konsolidacji kredytowej. Warunkiem jest jednak precyzyjny plan i kontrola zapisów umownych. Bez wsparcia eksperta łatwo wpaść w schemat „konsolidacji konsolidacji”, który generuje kolejne koszty.

Pożyczka konsolidacyjna Nowa Sól – wniosek eksperta:

Z prawnego i finansowego punktu widzenia kredyt konsolidacyjny Nowa Sól powinien być traktowany jako narzędzie strategiczne, a pożyczka konsolidacyjna jako rozwiązanie sytuacyjne. Klient, który podejmuje decyzję bez analizy kosztów całkowitych i zapisów umowy, bardzo często płaci za to podwójnie. Świadomy wybór oznacza nie tylko niższą ratę dziś, ale stabilność i bezpieczeństwo na lata.

Zastanawiasz się nad kredytem gotówkowym? Przeczytaj wcześniej nasz artykuł dlaczego kredyt gotówkowy jest korzystny!

3. Korzyści z kredytu konsolidacyjnego – realna ulga, a nie tylko niższa rata

Korzyści z konsolidacji nie kończą się na połączeniu kilku zobowiązań w jedno. W praktyce kredyt konsolidacyjny Nowa Sól przynosi efekty, które widać zarówno w domowym budżecie, jak i w dokumentach finansowych. Kluczowe jest to, że korzyści te są mierzalne, o ile konsolidacja została zaplanowana świadomie i poprzedzona analizą prawną.

Pierwszą i najbardziej odczuwalną zmianą jest uproszczenie finansów. Jedna rata, jeden termin i jeden podmiot obsługujący spłatę znacząco zmniejszają ryzyko opóźnień. To z kolei stabilizuje historię kredytową i obniża poziom stresu, który często towarzyszy wieloratalnym zobowiązaniom.

Drugim filarem jest optymalizacja kosztów. Konsolidacja umożliwia restrukturyzację zadłużenia poprzez dostosowanie okresu spłaty i struktury oprocentowania do realnych możliwości klienta. W efekcie miesięczne obciążenie spada, a budżet odzyskuje elastyczność. Dla wielu rodzin z Nowej Soli oznacza to powrót do normalnego planowania wydatków, bez presji „raty ponad wszystko”.

Kredyt konsolidacyjny Nowa Sól – poprawa zdolności kredytowej

Nie mniej ważna jest poprawa zdolności kredytowej. Z punktu widzenia banków i instytucji finansowych klient z jedną ratą i uporządkowaną historią jest postrzegany jako bardziej wiarygodny. To otwiera drogę do lepszych warunków w przyszłości – także przy kredycie hipotecznym czy finansowaniu inwestycji.

Najważniejsze korzyści kredytu konsolidacyjnego w praktyce

| Obszar | Efekt krótkoterminowy | Efekt długoterminowy |

| Raty i terminy | Jedna płatność zamiast wielu | Stałość i przewidywalność |

| Budżet domowy | Więcej środków co miesiąc | Lepsze planowanie finansów |

| Historia kredytowa | Brak opóźnień | Poprawa scoringu |

| Koszty | Kontrola wydatków | Niższy koszt całkowity |

| Komfort psychiczny | Spokój i porządek | Trwałe poczucie bezpieczeństwa |

Dobrze przygotowany kredyt konsolidacyjny Nowa Sól przestaje być rozwiązaniem awaryjnym. Staje się narzędziem porządkującym finanse i dającym przestrzeń do dalszych decyzji – bez presji i chaosu.

Warto wiedzieć – kredyt gotówkowy Nowa Sól:

Nie każda konsolidacja automatycznie obniża całkowity koszt zadłużenia. Kluczowe znaczenie mają zapisy umowy, prowizje, ubezpieczenia oraz możliwość wcześniejszej spłaty. Analiza prawna przed podpisaniem dokumentów pozwala wyeliminować elementy, które w długim okresie mogłyby zniwelować korzyści z niższej raty.

Pożyczka konsolidacyjna Nowa Sól – wniosek eksperta:

Z doświadczenia doradcy kredytowego i prawnika wynika jasno: największą korzyścią konsolidacji jest odzyskanie kontroli, a nie sama oszczędność. Klienci, którzy decydują się na konsolidację w sposób przemyślany, zyskują stabilność finansową i przestrzeń do odbudowy swojej pozycji kredytowej, zamiast jedynie przesuwać problem w czasie.

Pracujesz za granicą i zarabiasz w EUR? Potrzebujesz kupić nieruchomość? Przeczytaj nasz artykuł kredyt hipoteczny EUR Nowa Sól!

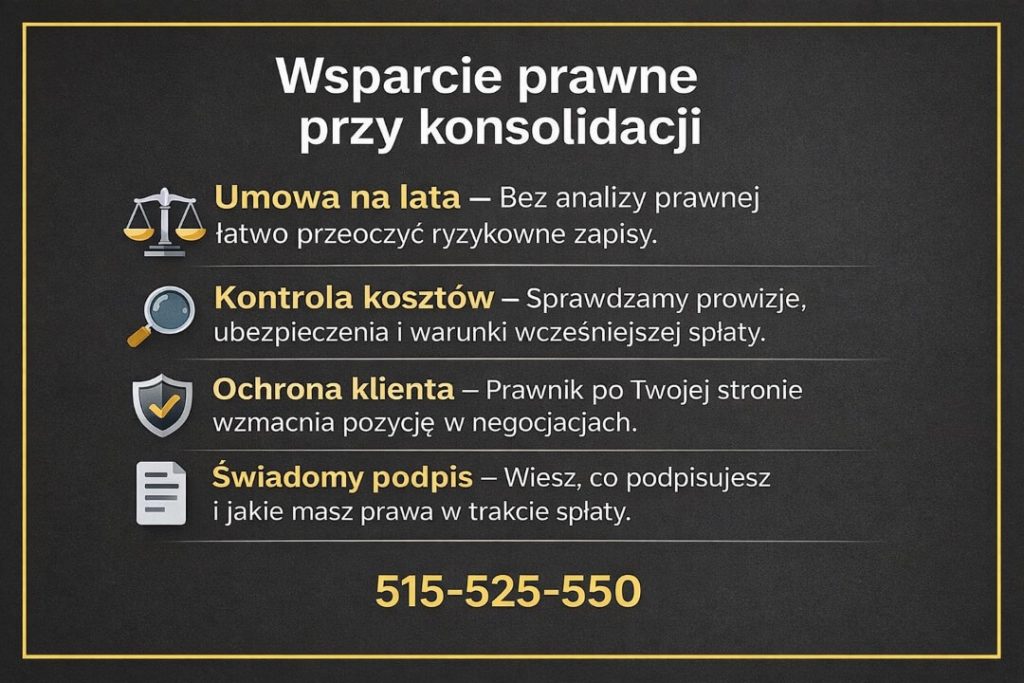

4. Jesteśmy prawnikami – masz pełne wsparcie prawne przy kredycie konsolidacyjnym

Zadzwoń – +48 515 525 550! Konsolidacja to nie tylko decyzja finansowa, ale także umowa, która musi chronić Twoje interesy.

W praktyce kredyt konsolidacyjny bardzo często traktowany jest wyłącznie jako produkt bankowy. Tymczasem z punktu widzenia klienta jest to złożona czynność prawno-finansowa, która wiąże się z podpisaniem nowych umów, zamknięciem starych zobowiązań oraz określeniem zasad odpowiedzialności na kolejne lata. Właśnie dlatego połączenie roli doradcy kredytowego i prawnika ma kluczowe znaczenie dla bezpieczeństwa całego procesu.

Klienci z Nowej Soli trafiają do nas często po nieudanych próbach samodzielnej konsolidacji, kiedy niska rata okazała się tylko pozorną korzyścią. Analiza prawna pokazuje wtedy zapisy o wysokich kosztach wcześniejszej spłaty, niekorzystne klauzule ubezpieczeniowe lub brak elastyczności w przypadku zmiany sytuacji życiowej. Kredyt konsolidacyjny Nowa Sól powinien być rozwiązaniem stabilizującym, a nie kolejnym źródłem ryzyka.

Kredyt konsolidacyjny Nowa Sól – pełne wsparcie prawne

Pełne wsparcie prawne oznacza dla klienta nie tylko „sprawdzenie umowy”. To także kontrola zgodności dokumentów z obowiązującymi przepisami, identyfikacja zapisów mogących naruszać interes konsumenta oraz realna ochrona przed konsekwencjami, które ujawniają się dopiero po kilku latach spłaty. Dzięki temu konsolidacja staje się narzędziem odbudowy finansowej, a nie kompromisem zawartym pod presją czasu.

Wsparcie prawne przy kredycie konsolidacyjnym – co realnie robimy

| Obszar analizy | Zakres wsparcia | Korzyść dla klienta |

| Umowy kredytowe | Weryfikacja zapisów i klauzul | Eliminacja ryzyk prawnych |

| Prowizje i opłaty | Analiza kosztów ukrytych | Niższy koszt całkowity |

| Ubezpieczenia | Sprawdzenie zasad i obowiązków | Brak niepotrzebnych obciążeń |

| Wcześniejsza spłata | Kontrola opłat i warunków | Swoboda finansowa |

| Zabezpieczenia | Ocena skutków prawnych | Ochrona majątku |

| Historia kredytowa | Analiza wpływu konsolidacji | Poprawa scoringu |

| Dokumenty końcowe | Spójność i zgodność | Bezpieczne podpisanie umowy |

Dzięki takiemu podejściu kredyt konsolidacyjny Nowa Sól przestaje być standardowym produktem, a staje się indywidualnie zaprojektowanym rozwiązaniem. Klient nie tylko rozumie, co podpisuje, ale także wie, jakie ma prawa i jakie scenariusze są możliwe w przyszłości.

Równie istotna jest ochrona przed błędami formalnymi. W praktyce nawet drobne nieścisłości w dokumentach potrafią wydłużyć proces, obniżyć zdolność kredytową lub zablokować możliwość renegocjacji warunków w przyszłości. Profesjonalna analiza prawna eliminuje te ryzyka już na etapie planowania konsolidacji.

Warto wiedzieć – kredyt gotówkowy Nowa Sól:

Prawo konsumenckie daje możliwość kwestionowania niektórych kosztów kredytowych, jeżeli są one nieproporcjonalne lub nieprawidłowo naliczone. Dotyczy to również kredytów konsolidacyjnych. Właściwa analiza dokumentów pozwala ocenić, czy klient ma podstawy do odzyskania części poniesionych kosztów lub renegocjacji warunków.

Pożyczka konsolidacyjna Nowa Sól – wniosek eksperta:

Z punktu widzenia prawnika kredyt konsolidacyjny powinien być oceniany nie przez pryzmat raty, lecz konsekwencji prawnych na lata. Klient, który decyduje się na konsolidację z pełnym wsparciem prawnym, zyskuje nie tylko bezpieczeństwo umowy, ale także realną przewagę negocjacyjną. To właśnie ona decyduje o tym, czy konsolidacja stanie się rozwiązaniem trwałym, czy tylko odroczeniem problemu.

5. Kredyt konsolidacyjny Nowa Sól w 2026 roku – co się zmienia i jak się zabezpieczyć

Nowe realia 2026: liczy się stabilność, nie „chwilowa” rata

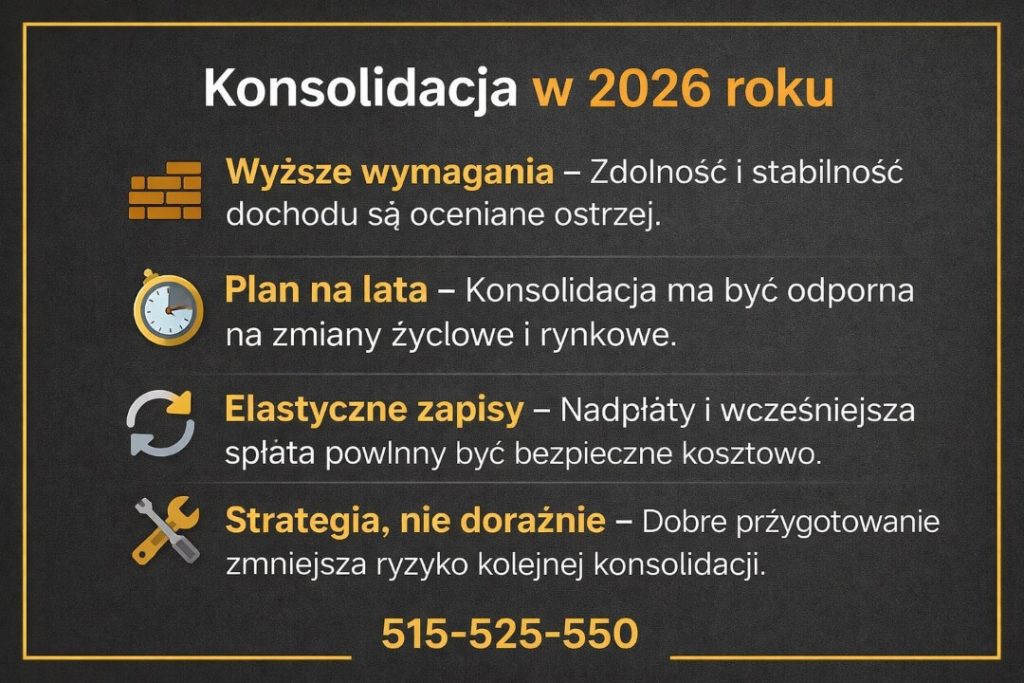

Rok 2026 wymusza inne podejście do konsolidacji niż jeszcze kilka lat temu. Banki i instytucje finansowe przykładają większą wagę do stabilności dochodu, regularności wpływów oraz zachowania bufora bezpieczeństwa w domowym budżecie. Dlatego kredyt konsolidacyjny Nowa Sól nie może być projektowany wyłącznie pod minimalizację raty „tu i teraz”. Musi być dopasowany tak, aby klient był w stanie obsługiwać zobowiązanie również wtedy, gdy wzrosną koszty życia, zmieni się sytuacja zawodowa lub pojawią się nieprzewidziane wydatki. Właśnie w 2026 roku widać najsilniej, że konsolidacja jest skuteczna tylko wtedy, gdy daje przewidywalność, a nie chwilową ulgę.

Kredyt konsolidacyjny Nowa Sól – zdolność kredytowa w praktyce: mniej miejsca na błędy i domysły

W 2026 roku rośnie znaczenie detali, które wcześniej bywały bagatelizowane. Sposób dokumentowania dochodu, forma zatrudnienia, regularność przelewów i struktura wydatków stałych są analizowane dokładniej. To oznacza, że klient powinien przygotować konsolidację świadomie: uporządkować dokumenty, zaplanować realny okres spłaty oraz wybrać rozwiązanie, które nie obciąża budżetu do granic możliwości. Z perspektywy doradcy i prawnika kluczowe jest także to, aby konsolidacja nie pogarszała profilu klienta w przyszłości, np. przez kosztowne zapisy umowne lub brak elastyczności w razie zmian życiowych.

Bezpieczne oprocentowanie i elastyczność: to Twoja poduszka finansowa

W 2026 roku szczególnego znaczenia nabiera wybór oprocentowania oraz zapisów dotyczących wcześniejszej spłaty, nadpłat i zmian harmonogramu. Kredyt konsolidacyjny przygotowany „na sztywno” może wyglądać atrakcyjnie w momencie podpisywania, ale staje się problemem, gdy klient chce szybciej spłacić część zadłużenia albo czasowo odciążyć budżet. Dlatego konsolidację należy projektować tak, by umożliwiała ruchy strategiczne: nadpłaty bez wysokich kosztów, bezpieczne warunki wcześniejszego zamknięcia oraz możliwość dostosowania spłaty do realiów. To nie są dodatki — to elementy, które często decydują o tym, czy konsolidacja poprawi sytuację, czy tylko przesunie problem w czasie.

Kredyt konsolidacyjny Nowa Sól w 2026 – co się zmienia i jak to wykorzystać

| Obszar | Co się zmienia w 2026 | Ryzyko, jeśli to zignorujesz | Jak się zabezpieczyć |

| Zdolność kredytowa | Ostrzejsza analiza dochodu i kosztów życia | Odmowa lub oferta z gorszymi warunkami | Przygotowanie dokumentów, realny bufor |

| Historia spłat | Większa waga opóźnień i limitów | Wyższe koszty lub brak zgody | Uporządkowanie zobowiązań przed wnioskiem |

| Oprocentowanie | Wyższy nacisk na stabilność rat | Rata rośnie szybciej niż budżet | Dobór bezpiecznego wariantu oprocentowania |

| Okres spłaty | Dokładniejsza weryfikacja „sensu” wydłużenia | Pozorna ulga przy wyższym koszcie całkowitym | Optymalizacja okresu spłaty pod plan finansowy |

| Zapisy umowne | Mniej tolerancji dla niejasnych kosztów | Ukryte opłaty, drogie aneksy | Analiza prawna umowy przed podpisem |

| Nadpłaty i wcześniejsza spłata | Częściej ograniczane warunkami | Trudniej wyjść z długu szybciej | Negocjowanie elastycznych zapisów |

| Konsolidowane produkty | Szersza ocena ryzyk w portfelu klienta | Włączenie „drogich” zobowiązań podnosi koszt | Selekcja zobowiązań do konsolidacji |

| Scoring | Ocena długoterminowa, nie chwilowa | Spadek wiarygodności w przyszłości | Konsolidacja jako strategia odbudowy profilu |

Konsolidacja odporna na zmiany: strategia zamiast doraźnej decyzji

W Nowej Soli najwięcej zyskują ci klienci, którzy traktują konsolidację jako element planu: uporządkowania zobowiązań, poprawy zdolności i odzyskania spokoju. Taki plan wymaga właściwego doboru parametrów oraz zabezpieczenia umowy prawnie. Konsolidacja „robiona na szybko” bywa kusząca, ale w 2026 roku częściej prowadzi do sytuacji, w której po 12-24 miesiącach pojawia się potrzeba kolejnej konsolidacji lub dodatkowego finansowania. My pracujemy tak, aby tego uniknąć — budując rozwiązanie przewidywalne, elastyczne i bezpieczne w zapisach.

Warto wiedzieć – kredyt gotówkowy Nowa Sól:

Jeżeli Twoja zdolność kredytowa jest „na styk”, konsolidacja może wyglądać dobrze tylko w symulacji. W praktyce kluczowe jest zostawienie marginesu bezpieczeństwa: tak dobrany okres spłaty i rata, aby nie doprowadzić do ponownego spiętrzenia zadłużenia przy pierwszym większym wydatku lub zmianie kosztów życia.

Pożyczka konsolidacyjna Nowa Sól – wniosek eksperta:

W 2026 roku kredyt konsolidacyjny powinien być projektowany jak długoterminowa umowa bezpieczeństwa finansowego. Klienci, którzy zabezpieczają elastyczność, analizują zapisy prawne i nie budują raty „na granicy możliwości”, odzyskują kontrolę nad budżetem i unikają kosztownego scenariusza kolejnych konsolidacji.

Pracujesz w wojsku i potrzebujesz wsparcia? Przeczytaj nasz artykuł – doradca kredytowy dla mundurowych!

6. Jak przebiega proces konsolidacji kredytów krok po kroku

Zadzwoń – +48 515 525 550! Dobrze przeprowadzony proces konsolidacji to oszczędność pieniędzy, czasu i nerwów.

Proces konsolidacji kredytów tylko z pozoru wygląda prosto. W praktyce jest to sekwencja decyzji finansowych i prawnych, które muszą być wykonane w odpowiedniej kolejności. Kredyt konsolidacyjny Nowa Sól przynosi realne korzyści wyłącznie wtedy, gdy każdy etap jest zaplanowany, a nie realizowany intuicyjnie. Naszym zadaniem jest przeprowadzić klienta przez cały proces w sposób bezpieczny, zrozumiały i przewidywalny.

Analiza sytuacji finansowej – punkt wyjścia do dobrej decyzji

Proces zawsze zaczyna się od szczegółowej analizy obecnych zobowiązań. Sprawdzamy nie tylko wysokość rat, ale również konstrukcję umów, koszty pozaodsetkowe, zapisy o wcześniejszej spłacie oraz wpływ każdego zobowiązania na zdolność kredytową. Dzięki temu wiemy, które kredyty i limity warto konsolidować, a które lepiej pozostawić poza procesem.

Pożyczka konsolidacyjna Nowa Sól – dobór rozwiązania – konsolidacja dopasowana do realnych możliwości

Na tym etapie zapada kluczowa decyzja: forma konsolidacji, okres spłaty oraz struktura raty. Celem nie jest najniższa możliwa rata, lecz rata bezpieczna, która pozostawia klientowi margines finansowy. Uwzględniamy zarówno bieżące dochody, jak i możliwe zmiany w przyszłości, tak aby konsolidacja była trwałym rozwiązaniem, a nie doraźnym ratunkiem.

Weryfikacja prawna i negocjacje warunków

Każda konsolidacja poprzedzona jest analizą zapisów umownych. Sprawdzamy klauzule dotyczące kosztów, ubezpieczeń, wcześniejszej spłaty i ewentualnych sankcji. Tam, gdzie to możliwe, prowadzimy negocjacje warunków, aby umowa była elastyczna i chroniła interes klienta. To etap, który często decyduje o realnej opłacalności całej konsolidacji.

Złożenie wniosku i finalizacja

Po przygotowaniu dokumentów i wybraniu optymalnego rozwiązania następuje złożenie wniosku oraz doprowadzenie procesu do podpisania umowy. Klient wie dokładnie, co podpisuje, jakie zobowiązania zostają zamknięte i jakie warunki obowiązują po konsolidacji. Proces kończy się dopiero wtedy, gdy wszystkie stare zobowiązania są prawidłowo spłacone.

Proces konsolidacji kredytów – pełna ścieżka klienta

| Etap | Co robimy | Dlaczego to ważne |

| Analiza zobowiązań | Sprawdzenie kredytów, limitów i kart | Eliminacja drogich i ryzykownych umów |

| Ocena zdolności | Analiza dochodów i wydatków | Dobór bezpiecznej raty |

| Wybór formy konsolidacji | Kredyt lub pożyczka konsolidacyjna | Optymalizacja kosztów |

| Analiza prawna | Weryfikacja zapisów umowy | Ochrona interesów klienta |

| Negocjacje | Warunki spłaty i elastyczność | Niższe ryzyko w przyszłości |

| Złożenie wniosku | Kompleksowe przygotowanie | Sprawny proces decyzyjny |

| Zamknięcie zobowiązań | Spłata starych kredytów | Faktyczne uporządkowanie finansów |

| Kontrola końcowa | Sprawdzenie rozliczeń | Pewność i bezpieczeństwo |

Dzięki takiej strukturze kredyt konsolidacyjny Nowa Sól przestaje być skomplikowanym procesem, a staje się uporządkowanym planem działania, w którym klient dokładnie wie, na jakim etapie się znajduje i jakie są kolejne kroki.

Warto wiedzieć – kredyt gotówkowy Nowa Sól:

Najczęstszy błąd przy konsolidacji to pominięcie analizy prawnej umów zamykanych kredytów. Może to prowadzić do dodatkowych kosztów lub pozostawienia aktywnych zobowiązań mimo podpisania nowej umowy konsolidacyjnej.

Pożyczka konsolidacyjna Nowa Sól – wniosek eksperta:

Proces konsolidacji powinien być prowadzony jak projekt, a nie jak szybka transakcja. Klienci, którzy przechodzą każdy etap świadomie i z pełnym wsparciem, zyskują nie tylko niższą ratę, ale przede wszystkim stabilność finansową i bezpieczeństwo prawne na lata.

Mimo młodego wieku zastanawiasz się nad zakupem nieruchomości? Przeczytaj nasz artykuł doradca kredytowy dla młodych!

7. Zwrot prowizji z wcześniej spłaconych kredytów – kiedy to możliwe i jak odzyskać pieniądze

Zwrot prowizji po wcześniejszej spłacie kredytu to temat, który wciąż bywa pomijany, a jednocześnie ma bezpośredni wpływ na realny koszt konsolidacji. Z perspektywy prawnika i doradcy kredytowego kluczowe jest jedno: wcześniejsza spłata zobowiązania nie oznacza, że wszystkie koszty „przepadają”. W określonych sytuacjach klient ma prawo do proporcjonalnego zwrotu części prowizji, opłat przygotowawczych oraz kosztów okołokredytowych.

W praktyce zwrot prowizji najczęściej dotyczy kredytów gotówkowych i konsolidacyjnych, które zostały spłacone przed terminem – na przykład w wyniku nowej konsolidacji. Jeżeli kredyt był zaplanowany na kilka lat, a został zamknięty wcześniej, część kosztów została naliczona „z góry” i powinna zostać rozliczona na korzyść klienta. To nie jest dobra wola instytucji finansowej, lecz konsekwencja przepisów prawa i orzecznictwa.

Klienci z Nowej Soli często są zaskoczeni skalą możliwego zwrotu. W zależności od wysokości kredytu i okresu spłaty mówimy niekiedy o kilku, a nawet kilkunastu tysiącach złotych, które mogą realnie obniżyć koszt nowej konsolidacji albo zostać przeznaczone na nadpłatę zobowiązania.

Zwrot prowizji – kiedy masz realne podstawy do odzyskania pieniędzy

| Element | Kiedy przysługuje zwrot | Co podlega rozliczeniu | Znaczenie dla klienta |

| Wcześniejsza spłata | Kredyt zamknięty przed terminem | Prowizja, opłaty przygotowawcze | Obniżenie kosztu kredytu |

| Konsolidacja kredytu | Stary kredyt spłacony nowym | Koszty naliczone z góry | Środki na nadpłatę |

| Okres kredytowania | Długi pierwotny okres | Proporcjonalna część kosztów | Wyższa kwota zwrotu |

| Umowa kredytowa | Brak wyłączeń w zapisach | Opłaty jednorazowe | Podstawa prawna roszczenia |

| Dokumentacja | Pełna historia spłat | Rozliczenie czasu trwania | Skuteczność procedury |

| Reakcja instytucji | Odmowa lub brak odpowiedzi | Możliwość dalszych kroków | Ochrona interesu klienta |

Warto podkreślić, że zwrot prowizji nie dzieje się automatycznie. W większości przypadków wymaga złożenia odpowiedniego wniosku, a czasem także stanowczej reakcji prawnej. Właśnie tutaj wsparcie prawnika ma kluczowe znaczenie – pozwala właściwie ocenić umowę, przygotować argumentację i doprowadzić sprawę do skutecznego rozliczenia.

Warto wiedzieć – kredyt gotówkowy Nowa Sól:

Zwrot prowizji dotyczy wyłącznie kosztów niezależnych od czasu faktycznego korzystania z kredytu. Odsetki naliczane za okres rzeczywistej spłaty nie podlegają zwrotowi, natomiast prowizje i opłaty jednorazowe – już tak, o ile kredyt został zamknięty przed czasem.

Wniosek doradcy kredytowego Nowa Sól:

Z punktu widzenia prawa wcześniejsza spłata kredytu powinna skutkować uczciwym rozliczeniem kosztów. Klient, który nie sprawdzi tej możliwości, bardzo często traci pieniądze, które mógłby odzyskać i przeznaczyć na zmniejszenie nowego zobowiązania. Zwrot prowizji to nie „bonus”, lecz element świadomego i dobrze zaplanowanego procesu konsolidacji.

Pamiętaj ekspert finansowy to najlepsze wsparcie w finansach! Przeczytaj nasz artykuł ekspert finansowy!

8. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

W przypadku konsolidacji zadłużenia komfort procesu ma znaczenie większe, niż wielu osobom się wydaje. Klienci z Nowej Soli często zgłaszają się do nas już na etapie przemęczenia formalnościami, telefonami i sprzecznymi informacjami. Mobilne doradztwo kredytowe nie jest dodatkiem – jest elementem bezpieczeństwa całego procesu. To klient decyduje o miejscu i formie kontaktu, a nie instytucja finansowa.

Pożyczka konsolidacyjna Nowa Sól

Niezależność doradcy oznacza brak presji na sprzedaż jednego, konkretnego rozwiązania. Jako doradca kredytowy i prawnik w jednym działam po stronie klienta, a nie produktu. Dzięki temu kredyt konsolidacyjny Nowa Sól jest dobierany na podstawie realnych potrzeb i sytuacji życiowej, a nie sztywnych schematów. Mobilność pozwala skupić się na analizie, rozmowie i zrozumieniu problemu, zamiast na pośpiechu i formalnościach.

Dla wielu osób kluczowe jest także poczucie dyskrecji. Spotkanie w dogodnym miejscu lub kontakt zdalny daje komfort rozmowy o finansach bez stresu i presji czasu. Mobilny model pracy umożliwia również szybkie reagowanie na zmiany – korektę dokumentów, uzupełnienie wniosku czy wyjaśnienie wątpliwości dokładnie wtedy, gdy klient tego potrzebuje.

Mobilne doradztwo przy kredycie konsolidacyjnym – co to oznacza w praktyce

| Obszar | Mobilne podejście | Tradycyjny model | Korzyść dla klienta |

| Forma kontaktu | Spotkanie u klienta lub zdalnie | Wizyta w placówce | Oszczędność czasu |

| Presja sprzedażowa | Brak nacisku na produkt | Gotowe oferty | Lepsze decyzje |

| Dostępność | Elastyczne terminy | Ograniczone godziny | Komfort organizacyjny |

| Analiza dokumentów | Spokojna, bez pośpiechu | Skrócona rozmowa | Mniej błędów |

| Reakcja na zmiany | Szybka korekta | Długie procedury | Bezpieczeństwo procesu |

| Dyskrecja | Pełna poufność | Otoczenie publiczne | Komfort psychiczny |

| Niezależność | Doradca po stronie klienta | Produkt po stronie instytucji | Ochrona interesów |

Mobilność przekłada się również na jakość decyzji. Klient ma czas na przemyślenie warunków, zadanie pytań i zrozumienie konsekwencji. To szczególnie ważne przy konsolidacji, która często dotyczy kilku lub kilkunastu lat zobowiązań. Kredyt konsolidacyjny Nowa Sól przygotowany w spokojnych warunkach rzadziej wymaga późniejszych korekt i renegocjacji.

Warto wiedzieć – kredyt gotówkowy Nowa Sól:

Mobilne doradztwo nie oznacza braku formalności. Wręcz przeciwnie – umożliwia ich dokładniejsze omówienie i uporządkowanie. Klient otrzymuje pełną informację, bez skrótów i uproszczeń, które mogą prowadzić do kosztownych nieporozumień.

Pożyczka konsolidacyjna Nowa Sól – wniosek eksperta:

Niezależność i mobilność doradcy to realna przewaga w procesie konsolidacji. Klienci, którzy decydują się na współpracę w elastycznym modelu, zyskują nie tylko wygodę, ale przede wszystkim bezpieczeństwo – finansowe i prawne. To właśnie spokój i brak presji pozwalają podjąć najlepszą decyzję.

Mieszkasz w Kożuchowie i potrzebujesz kredytu gotówkowego? Przeczytaj kredyt gotówkowy Kożuchów!

9. Doradca – Twój negocjator w kredycie konsolidacyjnym i pożyczce konsolidacyjnej

W procesie konsolidacji większość klientów skupia się na samej decyzji kredytowej, pomijając etap, który często decyduje o końcowym koszcie zobowiązania – negocjacje warunków. Różnica pomiędzy standardową ofertą a rozwiązaniem wynegocjowanym z myślą o kliencie potrafi sięgać tysięcy złotych w całym okresie spłaty. Właśnie tutaj rola doradcy kredytowego i prawnika w jednym nabiera kluczowego znaczenia.

Doradca działający wyłącznie jako pośrednik produktowy porównuje parametry. Doradca-negocjator analizuje sytuację klienta w szerszym kontekście: jego historię kredytową, strukturę zadłużenia, plany życiowe oraz ryzyka prawne. Dzięki temu kredyt konsolidacyjny Nowa Sól może zostać skonstruowany w sposób, który realnie chroni klienta, a nie tylko poprawia jedną liczbę w harmonogramie.

Negocjacje obejmują znacznie więcej niż oprocentowanie. Dotyczą również prowizji, kosztów dodatkowych, ubezpieczeń, zapisów o wcześniejszej spłacie oraz elastyczności umowy. Z punktu widzenia klienta każdy z tych elementów ma znaczenie – zwłaszcza wtedy, gdy sytuacja finansowa ulegnie zmianie w trakcie trwania zobowiązania. Rolą doradcy jest przewidzieć te scenariusze i zabezpieczyć je już na etapie podpisywania umowy.

Negocjacje w konsolidacji – gdzie powstają realne oszczędności

| Obszar negocjacji | Co można wynegocjować | Efekt dla klienta |

| Oprocentowanie | Lepsze warunki startowe | Niższy koszt całkowity |

| Prowizja | Obniżenie lub redukcja | Mniejszy wydatek na początku |

| Ubezpieczenia | Zakres i zasadność | Brak zbędnych kosztów |

| Wcześniejsza spłata | Warunki i opłaty | Swoboda finansowa |

| Nadpłaty | Brak lub niskie koszty | Szybsze wyjście z długu |

| Harmonogram | Dopasowanie rat | Stabilność budżetu |

| Zapisy umowne | Ochrona interesów | Bezpieczeństwo prawne |

Dzięki doświadczeniu negocjacyjnemu doradca potrafi odróżnić elementy, które są realnie do rozmowy, od tych, które mają charakter czysto marketingowy. To pozwala skupić się na obszarach przynoszących największą korzyść finansową i prawną.

Warto wiedzieć – kredyt gotówkowy Nowa Sól:

Klient negocjujący samodzielnie zazwyczaj widzi jedną ofertę. Doradca-negocjator widzi pełne spektrum możliwości i potrafi wskazać moment, w którym warto zmienić kierunek lub wstrzymać się z decyzją, zamiast podpisywać umowę pod presją.

Pożyczka konsolidacyjna Nowa Sól – wniosek eksperta:

Negocjacje w kredycie konsolidacyjnym nie są dodatkiem – są fundamentem opłacalności całej decyzji. Klienci, którzy korzystają z profesjonalnego wsparcia negocjacyjnego, nie tylko płacą mniej, ale także zyskują umowę odporną na zmiany i bezpieczną w długim okresie.

10. Podsumowanie – czy kredyt konsolidacyjny w Nowej Soli to dobre rozwiązanie dla Ciebie

Kredyt konsolidacyjny to decyzja, która powinna porządkować finanse, a nie maskować trudności. Po przejściu przez wszystkie etapy – od analizy zadłużenia, przez wsparcie prawne, negocjacje, aż po mobilny model współpracy – widać wyraźnie, że kredyt konsolidacyjny Nowa Sól działa najlepiej wtedy, gdy jest elementem przemyślanej strategii. Nie chodzi wyłącznie o niższą ratę, lecz o odzyskanie kontroli, przewidywalność i bezpieczeństwo na lata.

Dla części klientów konsolidacja jest momentem „oddechu”, który pozwala ustabilizować budżet i wyjść z presji wielu terminów. Dla innych staje się narzędziem odbudowy zdolności kredytowej i przygotowania do kolejnych, większych decyzji – takich jak kredyt hipoteczny czy inwestycja. W obu przypadkach kluczowe znaczenie ma to, jak konsolidacja została zaprojektowana oraz czy uwzględnia realne scenariusze życiowe.

Z perspektywy doradcy kredytowego i prawnika najważniejsze pytanie brzmi nie „czy rata będzie niższa?”, lecz „czy ta umowa będzie dla mnie bezpieczna za 2, 5 i 10 lat?”. Odpowiedź na nie wymaga spojrzenia na koszty całkowite, zapisy umowne, elastyczność oraz możliwość reagowania na zmiany sytuacji zawodowej i rodzinnej. Dopiero suma tych elementów decyduje o tym, czy konsolidacja rzeczywiście spełnia swoją rolę.

Kredyt konsolidacyjny Nowa Sól – kiedy to dobre rozwiązanie, a kiedy nie

| Sytuacja klienta | Konsolidacja ma sens, gdy… | Konsolidacja nie jest dobrym wyborem, gdy… | Rekomendowane podejście |

| Wiele rat i terminów | Potrzebujesz porządku i stabilności | Problemem jest tylko chwilowy brak płynności | Analiza struktury zadłużenia |

| Wysokie miesięczne obciążenie | Rata po konsolidacji zostawia bufor | Nowa rata „ledwo się mieści” | Bezpieczna kalkulacja |

| Historia kredytowa | Chcesz poprawić scoring | Masz aktywne poważne zaległości | Najpierw uporządkowanie wpisów |

| Koszty kredytów | Możliwa realna optymalizacja | Koszt całkowity rośnie znacząco | Negocjacje i analiza prawna |

| Plany na przyszłość | Myślisz długoterminowo | Szukasz tylko szybkiego efektu | Strategia finansowa |

| Elastyczność umowy | Możliwe nadpłaty i zmiany | Umowa jest „sztywna” | Zabezpieczenie zapisów |

| Wsparcie eksperckie | Korzystasz z doradcy i prawnika | Działasz samodzielnie pod presją | Wsparcie kompleksowe |

Dobrze przeprowadzony kredyt konsolidacyjny Nowa Sól nie tylko porządkuje bieżące zobowiązania, ale też przywraca klientowi poczucie wpływu na własne finanse. Znika chaos, a w jego miejsce pojawia się plan – oparty na realnych liczbach i zabezpieczony prawnie. To właśnie ten element odróżnia skuteczną konsolidację od kosztownego kompromisu.

Warto wiedzieć – kredyt gotówkowy Nowa Sól:

Najczęstszym błędem jest ocenianie konsolidacji wyłącznie przez pryzmat pierwszych miesięcy spłaty. Tymczasem to, co wydarzy się w połowie lub pod koniec okresu kredytowania, ma kluczowe znaczenie dla całkowitego kosztu i bezpieczeństwa finansowego.

Pożyczka konsolidacyjna Nowa Sól – wniosek eksperta:

Kredyt konsolidacyjny jest dobrym rozwiązaniem tylko wtedy, gdy daje realną poprawę sytuacji, a nie chwilową ulgę. Klienci, którzy decydują się na konsolidację świadomie, z pełnym wsparciem prawnym i negocjacyjnym, odzyskują stabilność finansową i unikają powtarzania tego samego scenariusza za kilka lat.

11. FAQ – pożyczka konsolidacyjna Nowa Sól

Tak, w wielu przypadkach jest to możliwe.

Kredyt konsolidacyjny może obejmować nie tylko spłatę istniejących zobowiązań, ale również dodatkową kwotę na dowolny cel, np. poduszkę finansową lub niespodziewane wydatki. Kluczowe znaczenie ma jednak to, aby dodatkowa gotówka nie obniżyła bezpieczeństwa spłaty. Dlatego każdorazowo analizujemy, czy taki wariant nie pogorszy zdolności kredytowej i stabilności budżetu.

Tak, ale wpływ ten może być zarówno pozytywny, jak i negatywny.

Dobrze zaplanowana konsolidacja często poprawia zdolność kredytową poprzez uporządkowanie zobowiązań i terminowość spłat. Z kolei źle dobrana, zbyt „ciasna” rata lub długi okres spłaty mogą ograniczyć możliwości finansowania nieruchomości. Dlatego konsolidację warto traktować jako etap przygotowania do kolejnych decyzji, a nie zamknięcie drogi do nich.

Tak, ale wymaga to indywidualnego podejścia.

Nieregularne dochody nie wykluczają konsolidacji, jednak wymagają dokładniejszej analizy i bezpieczniejszej konstrukcji raty. Kluczowe jest udokumentowanie wpływów, zachowanie bufora finansowego oraz dobór okresu spłaty, który nie obciąży budżetu w słabszych miesiącach. W takich sytuacjach szczególnie ważne jest wsparcie doradcy, który potrafi właściwie zaplanować całość.

To zależy od zapisów umowy, dlatego trzeba to sprawdzić przed podpisaniem.

Nie każda umowa konsolidacyjna gwarantuje darmowe nadpłaty lub wcześniejszą spłatę. Często to właśnie te zapisy decydują o realnej opłacalności kredytu w długim okresie. Analiza prawna pozwala upewnić się, czy klient zachowuje elastyczność i możliwość szybszego wyjścia z zadłużenia bez ponoszenia dodatkowych opłat.

12. Skontaktuj się z nami – kredyt konsolidacyjny Nowa Sól bez ryzyka i bez presji

Jeżeli dotarłeś do tego miejsca, oznacza to, że nie szukasz przypadkowego rozwiązania, lecz bezpiecznej i przemyślanej decyzji finansowej. Kredyt konsolidacyjny to zobowiązanie na lata, dlatego kluczowe znaczenie ma nie tylko sama oferta, ale sposób jej przygotowania. Właśnie tu zaczyna się rola doradcy kredytowego i prawnika w jednym – osoby, która patrzy na Twoją sytuację całościowo, a nie przez pryzmat jednego parametru.

Jak wspieramy klientów

Przeprowadzamy pełną analizę finansową i prawną, porządkujemy zobowiązania, sprawdzamy umowy oraz negocjujemy warunki tak, aby konsolidacja była realnym wsparciem, a nie tylko chwilową ulgą. Tłumaczymy konsekwencje każdej decyzji prostym językiem i dbamy o to, abyś wiedział dokładnie, co podpisujesz.

Gdzie działamy

Pracujemy lokalnie w Nowej Soli i okolicach, a jednocześnie mobilnie i zdalnie – tak, aby forma kontaktu była dopasowana do Twoich możliwości. Nie musisz dostosowywać się do godzin placówek ani tracić czasu na dojazdy.

Elastyczność i szybka reakcja

Wiemy, że w sprawach finansowych czas ma znaczenie. Reagujemy szybko, pomagamy uzupełnić dokumenty, wyjaśniamy wątpliwości i prowadzimy Cię przez cały proces od pierwszej rozmowy aż do bezpiecznego zamknięcia starych zobowiązań.

W czym się specjalizujemy

Specjalizujemy się w kredytach konsolidacyjnych, kredytach hipotecznych oraz trudnych przypadkach wymagających połączenia wiedzy finansowej i prawnej. Pomagamy również klientom z niestandardowymi dochodami, obciążeniami w historii kredytowej oraz osobom, które chcą uporządkować finanse przed kolejnymi decyzjami.

Doświadczenie, które daje przewagę

Od 16 lat pracujemy z klientami indywidualnymi, współpracując z 18 instytucjami finansowymi. To doświadczenie pozwala nam przewidywać ryzyka, negocjować warunki i budować rozwiązania odporne na zmiany sytuacji życiowej i rynkowej.

Nie ryzykuj decyzji podejmowanej w pośpiechu.

Zadzwoń +48 515 525 550! i sprawdź, czy kredyt konsolidacyjny w Nowej Soli może być dla Ciebie realnym krokiem do finansowego spokoju.