Najważniejsze wnioski z artykułu

- Kredyt konsolidacyjny to narzędzie strategiczne – jego celem nie jest tylko obniżenie raty, ale stabilizacja finansowa i poprawa zdolności kredytowej.

- Forma konsolidacji ma kluczowe znaczenie – pożyczka konsolidacyjna bywa rozwiązaniem doraźnym, natomiast kredyt konsolidacyjny częściej chroni przyszłe możliwości kredytowe.

- Zdolność kredytowa w 2026 roku zależy głównie od struktury zadłużenia – limity odnawialne i krótkie raty szkodzą bardziej niż sama kwota długu.

- Dochody z zagranicy nie wykluczają konsolidacji, ale wymagają właściwej dokumentacji, przeliczeń walutowych i indywidualnej strategii.

- Analiza prawna umów i negocjacje warunków są kluczowe – to one decydują o realnym koszcie i bezpieczeństwie konsolidacji.

- Dobrze przeprowadzona konsolidacja porządkuje finanse dziś i przygotowuje grunt pod przyszłe cele, takie jak kredyt hipoteczny lub zakup nieruchomości.

Spis treści:

- 1. Kredyt konsolidacyjny Zielona Góra – realna ulga w domowym budżecie w 2026 roku

- 2. Poży czka konsolidacyjna Zielona Góra – kiedy to rozwiązanie ma sens, a kiedy szkodzi

- 3. Kredyt konsolidacyjny a pożyczka konsolidacyjna – kluczowe różnice, które decydują o kosztach

- 4. Kredyt konsolidacyjny Zielona Góra krok po kroku – jak wygląda proces z doradcą i prawnikiem

- 5. Zdolność kredytowa 2026 przy konsolidacji – co realnie ją obniża, a co można naprawić

- 6. Kredyt konsolidacyjny dla dochodów z zagranicy – Niemcy, Holandia, Norwegia i inne kraje UE

- 7. Doradca Twój negocjator – niższa rata, lepsze warunki i bezpieczeństwo prawne

- 8. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

- 9. Kredyt konsolidacyjny Zielona Góra w trudnych sytuacjach – BIK, KRD, opóźnienia, niestandardowe źródła dochodu

- 10. Najczęstsze błędy przy konsolidacji zobowiązań – jak ich uniknąć i nie przepłacić

- 11. FAQ – pożyczka konsolidacyjna Zielona Góra

- 12. Skontaktuj się z nami – kredyt konsolidacyjny Zielona Góra bez stresu i bez opłat

1. Kredyt konsolidacyjny Zielona Góra – realna ulga w domowym budżecie w 2026 roku

Gdy raty zaczynają przejmować kontrolę

Wielu mieszkańców Zielonej Góry trafia do mnie w momencie, w którym kilka rat kredytów i pożyczek zaczyna determinować całe życie finansowe. Karta kredytowa, kredyt gotówkowy, zakupy ratalne, limit w koncie – osobno wydają się niegroźne, razem tworzą presję, stres i realne ryzyko utraty płynności. Kredyt konsolidacyjny Zielona Góra pozwala zamienić ten chaos w jeden, przewidywalny mechanizm – jedną ratę, jeden termin, jeden plan.

Jedna rata zamiast kilku – spokój, który naprawdę czuć

Konsolidacja nie polega wyłącznie na „złączeniu” zobowiązań. Jej prawdziwą wartością jest obniżenie miesięcznego obciążenia, poprawa płynności oraz odzyskanie przestrzeni finansowej na codzienne życie. W 2026 roku, przy zmieniających się zasadach liczenia zdolności kredytowej, odpowiednio przygotowany kredyt konsolidacyjny może realnie poprawić Twoją sytuację – bez sięgania po ryzykowne pożyczki pozabankowe.

Kredyt konsolidacyjny czy pożyczka? Tu zaczyna się rola doradcy

Jako doradca kredytowy i prawnik w jednym nie patrzę wyłącznie na wysokość raty. Analizuję umowy, koszty ukryte, konsekwencje prawne i wpływ decyzji na przyszłą zdolność kredytową – np. pod kredyt hipoteczny, kredyt na mieszkanie czy budowę domu. Dobrze zaprojektowana konsolidacja dziś może otworzyć drogę do ważnych planów jutra.

Kredyt konsolidacyjny Zielona Góra – co realnie się zmienia?

| Obszar | Przed konsolidacją | Po konsolidacji |

| Liczba rat | Kilka różnych rat | Jedna rata |

| Terminy płatności | Różne daty, chaos | Jeden stały termin |

| Kontrola budżetu | Trudna, stresująca | Przewidywalna |

| Zdolność kredytowa | Obciążona | Często poprawiona |

| Ryzyko opóźnień | Wysokie | Zdecydowanie niższe |

Warto wiedzieć – pożyczka konsolidacyjna Zielona Góra

Kredyt konsolidacyjny nie zawsze oznacza mniejszy koszt całkowity, ale bardzo często oznacza większe bezpieczeństwo finansowe. Banki w 2026 roku mocniej premiują stabilność i terminowość niż agresywne skracanie okresów spłaty. Dlatego dobrze zaplanowana konsolidacja bywa najlepszym ruchem strategicznym, a nie tylko „ratunkiem na chwilę”.

Wniosek doradcy kredytowego – kredyt konsolidacyjny Zielona Góra

Z perspektywy doradcy kredytowego i prawnika mogę powiedzieć jedno: najdroższy kredyt to ten, nad którym tracisz kontrolę. Kredyt konsolidacyjny w Zielonej Górze ma sens wtedy, gdy jest elementem większego planu finansowego – a nie impulsywną decyzją. Właśnie dlatego kluczowa jest analiza, negocjacje warunków i zabezpieczenie Twoich interesów prawnych już na starcie.

Szukasz fachowego wsparcia w zielonej Górze? Zapraszamy do zapoznania się z artykułem doradca kredytowy Zielona Góra!

2. Pożyczka konsolidacyjna Zielona Góra – kiedy to rozwiązanie ma sens, a kiedy szkodzi

Szybkie rozwiązanie czy szybki problem?

Pożyczka konsolidacyjna Zielona Góra bywa kusząca, bo obiecuje prostotę i tempo. Jedna decyzja, jedna umowa, szybkie zamknięcie kilku zobowiązań. W praktyce to narzędzie, które działa tylko w określonych warunkach. Bez analizy kosztów, zapisów umownych i wpływu na przyszłą zdolność kredytową może pogłębić problem zamiast go rozwiązać.

Kiedy pożyczka konsolidacyjna Zielona Góra ma sens

Pożyczka konsolidacyjna sprawdza się przede wszystkim wtedy, gdy mówimy o niewielkich kwotach, krótszym horyzoncie spłaty i konieczności szybkiego uporządkowania rat. Dla części klientów jest to rozwiązanie przejściowe – etap porządkujący finanse przed docelową restrukturyzacją lub przygotowaniem pod kredyt hipoteczny. Kluczowe jest jednak to, by nie patrzeć wyłącznie na ratę, lecz na całkowity koszt i konsekwencje prawne.

Gdzie zaczyna się ryzyko

Największym zagrożeniem pożyczki konsolidacyjnej są: wyższe oprocentowanie, krótszy okres spłaty oraz zapisy, które utrudniają wcześniejszą spłatę lub refinansowanie. W 2026 roku, przy zaostrzonych zasadach liczenia zdolności kredytowej, źle dobrana pożyczka konsolidacyjna może skutecznie zamknąć drogę do kredytu na mieszkanie lub domu – nawet na kilka lat.

Pożyczka konsolidacyjna a kredyt konsolidacyjny – porównanie w praktyce

| Kryterium | Pożyczka konsolidacyjna | Kredyt konsolidacyjny |

| Kwoty | Zwykle niższe | Wyższe, elastyczne |

| Oprocentowanie | Często wyższe | Zazwyczaj niższe |

| Okres spłaty | Krótszy | Dłuższy |

| Wpływ na zdolność | Może pogorszyć | Często poprawia |

| Analiza prawna | Rzadko uwzględniana | Kluczowy element |

| Bezpieczeństwo długoterminowe | Ograniczone | Wysokie przy dobrej strategii |

Case study – realna historia z Zielonej Góry

Pani Anna (36 lat, Zielona Góra) posiadała trzy kredyty gotówkowe i kartę kredytową. Łączna rata: 2 350 zł. Skuszona reklamą, rozważała pożyczkę konsolidacyjną, która obniżała ratę do 1 950 zł, ale wydłużała spłatę i podnosiła koszt całkowity o kilkanaście tysięcy złotych.

Po analizie prawnej i finansowej zaproponowałem inne rozwiązanie: klasyczny kredyt konsolidacyjny z dłuższym okresem spłaty i lepszym oprocentowaniem. Efekt? Rata 1 720 zł, brak ryzykownych zapisów i realna poprawa zdolności kredytowej – kluczowa pod planowany kredyt na mieszkanie.

Warto wiedzieć – pożyczka konsolidacyjna Zielona Góra

Niższa rata w pożyczce konsolidacyjnej nie zawsze oznacza realną oszczędność. Często to tylko przesunięcie problemu w czasie, kosztem wyższego całkowitego zadłużenia i gorszej pozycji negocjacyjnej w przyszłości.

Wniosek doradcy kredytowego – kredyt konsolidacyjny Zielona Góra

Z perspektywy doradcy kredytowego i prawnika pożyczka konsolidacyjna to narzędzie „chirurgiczne” – skuteczne tylko wtedy, gdy jest użyte precyzyjnie. W większości przypadków kredyt konsolidacyjny Zielona Góra daje większą stabilność, bezpieczeństwo prawne i lepsze perspektywy na przyszłe finansowanie. Dlatego decyzji nie warto podejmować samodzielnie.

Pracujesz w służbach mundurowych – specjalizujemy się w obsłudze takich osób jak TY. Przeczytaj doradca kredytowy dla mundurowych!

3. Kredyt konsolidacyjny a pożyczka konsolidacyjna – kluczowe różnice, które decydują o kosztach

Ten sam cel, zupełnie inne konsekwencje

Na pierwszy rzut oka kredyt konsolidacyjny i pożyczka konsolidacyjna prowadzą do tego samego efektu: jedna rata zamiast kilku. W praktyce różnią się jednak zakresem możliwości, kosztami długoterminowymi oraz wpływem na Twoją przyszłość finansową. To właśnie w tych różnicach kryją się tysiące złotych oszczędności – albo niepotrzebnych strat.

Dlaczego forma konsolidacji ma znaczenie

Pożyczka konsolidacyjna bywa wybierana z pośpiechu – bo jest „łatwiejsza” i szybsza. Kredyt konsolidacyjny wymaga większej analizy, ale daje znacznie większą elastyczność: dłuższy okres spłaty, lepsze oprocentowanie i możliwość strategicznego odbudowania zdolności kredytowej. Z perspektywy doradcy kredytowego i prawnika to właśnie ta forma częściej chroni klienta przed kolejnymi problemami.

Koszt, którego nie widać w reklamie

Reklamy skupiają się na racie. Ja skupiam się na całkowitym koszcie, zapisach umownych i konsekwencjach prawnych. Różnice pomiędzy tymi dwoma rozwiązaniami decydują o tym, czy za rok będziesz mógł starać się o kredyt na mieszkanie, czy nadal „łatać” budżet kolejnymi decyzjami.

Kredyt konsolidacyjny vs pożyczka konsolidacyjna – szczegółowe porównanie

| Obszar porównania | Kredyt konsolidacyjny | Pożyczka konsolidacyjna |

| Cel długoterminowy | Stabilizacja finansowa | Doraźne uporządkowanie |

| Maksymalne kwoty | Wyższe, skalowalne | Zazwyczaj ograniczone |

| Okres spłaty | Długi, elastyczny | Krótszy |

| Oprocentowanie | Z reguły niższe | Często wyższe |

| Całkowity koszt | Lepszy do optymalizacji | Trudniejszy do kontroli |

| Wpływ na zdolność | Często pozytywny | Nierzadko negatywny |

| Analiza prawna | Standard doradczy | Rzadko uwzględniana |

| Przygotowanie pod kredyt hipoteczny | Tak | Często nie |

Warto wiedzieć – pożyczka konsolidacyjna Zielona Góra

Forma konsolidacji wpływa na Twoją historię kredytową nawet przez kilka lat. Źle dobrana pożyczka konsolidacyjna może obniżyć scoring i utrudnić dostęp do kredytu hipotecznego, nawet jeśli raty są spłacane terminowo.

Wniosek doradcy kredytowego – kredyt konsolidacyjny Zielona Góra

Jako doradca finansowy i prawnik widzę wyraźnie: pożyczka konsolidacyjna to skrót, a kredyt konsolidacyjny to strategia. Jeżeli myślisz o stabilności, bezpieczeństwie i przyszłych planach – wybór formy konsolidacji nie powinien być przypadkowy. To decyzja, która procentuje albo ciąży przez lata.

Mieszkasz lub pracujesz w Żarach? Mamy tam nasze biuro – przeczytaj doradca kredytowy Żary!

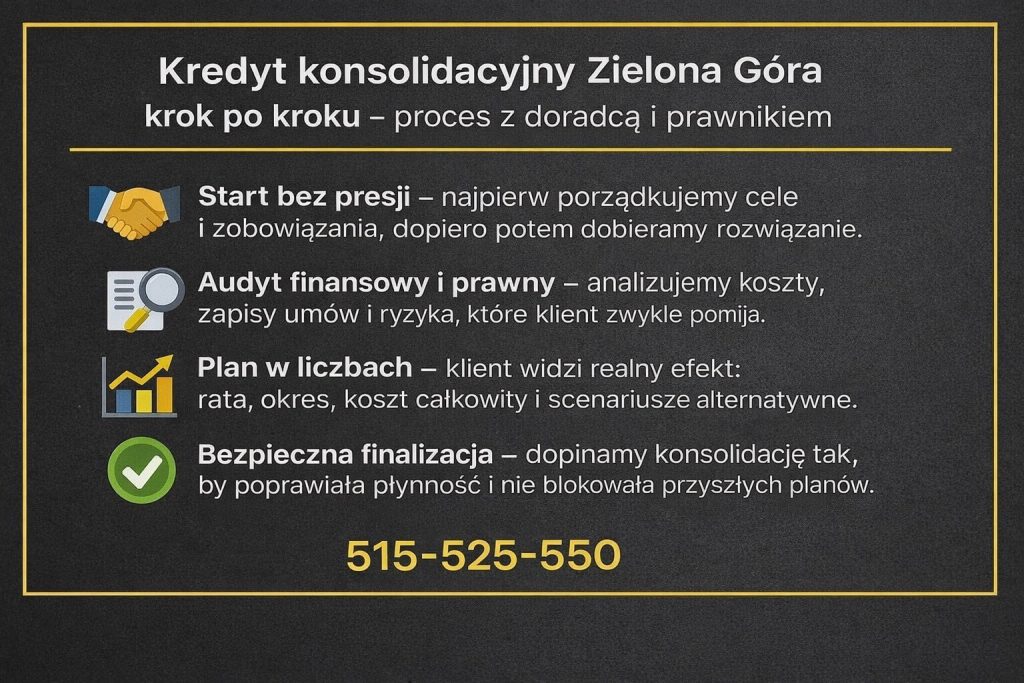

4. Kredyt konsolidacyjny Zielona Góra krok po kroku – jak wygląda proces z doradcą i prawnikiem

Od chaosu do planu – początek, który zmienia wszystko

Większość klientów trafia do mnie w momencie zmęczenia. Nie brakiem pieniędzy, lecz ciągłym napięciem związanym z ratami, terminami i niepewnością. Kredyt konsolidacyjny w Zielonej Górze nie zaczyna się jednak w banku. Zaczyna się od rozmowy – spokojnej, poufnej i bez presji. To tutaj porządkujemy fakty, cele i obawy, zamiast reagować impulsywnie.

Historia, która dobrze pokazuje proces

Pan Marek, 41 lat, Zielona Góra. Trzy kredyty gotówkowe, limit w koncie i karta kredytowa. Raty „zjadały” ponad połowę miesięcznych dochodów. Jego największą obawą nie była wysokość zadłużenia, lecz strach przed kolejną decyzją, która może pogorszyć sytuację. Zamiast gotowego rozwiązania dostał proces, w którym każdy krok był wyjaśniony i policzony.

Analiza finansowa i prawna – fundament decyzji

Na tym etapie nie ma miejsca na skróty. Analizuję umowy, RRSO, prowizje, zapisy dotyczące wcześniejszej spłaty oraz wpływ konsolidacji na przyszłą zdolność kredytową 2026. Równolegle sprawdzam kwestie prawne: klauzule niedozwolone, ryzyka refinansowania i konsekwencje podpisania nowej umowy. Dopiero wtedy powstaje plan – realny, bezpieczny i dopasowany do życia klienta.

Kredyt konsolidacyjny Zielona Góra – decyzja oparta na liczbach, nie na emocjach

Kiedy plan jest gotowy, klient widzi czarno na białym, co się zmienia. Jedna rata, jasny harmonogram, odzyskana płynność. W przypadku pana Marka rata spadła o ponad 700 zł, a budżet domowy po raz pierwszy od lat przestał być polem minowym. Co ważne – konsolidacja została zaplanowana tak, aby nie zamknąć drogi do kredytu na mieszkanie, który planował w przyszłości.

Kredyt konsolidacyjny krok po kroku – jak wygląda proces w praktyce

| Etap | Co robimy | Co zyskujesz |

| Rozmowa wstępna | Analiza sytuacji i celów | Spokój i jasność |

| Audyt zobowiązań | Umowy, koszty, ryzyka | Pełny obraz finansów |

| Analiza prawna | Zapisy, konsekwencje | Bezpieczeństwo |

| Strategia konsolidacji | Dobór formy i okresu | Niższa rata |

| Negocjacje warunków | Optymalizacja kosztów | Realne oszczędności |

| Finalizacja | Jedna umowa, jedna rata | Kontrola i stabilność |

Warto wiedzieć – pożyczka konsolidacyjna Zielona Góra

Największym błędem przy konsolidacji jest pośpiech. Klienci, którzy podejmują decyzję bez analizy prawnej i finansowej, często wracają po kilku miesiącach – z wyższym zadłużeniem i mniejszymi możliwościami.

Wniosek doradcy kredytowego – kredyt konsolidacyjny Zielona Góra

Kredyt konsolidacyjny Zielona Góra działa najlepiej wtedy, gdy jest procesem, a nie produktem. Połączenie wiedzy doradcy kredytowego i prawnika pozwala nie tylko obniżyć ratę, ale przede wszystkim odzyskać kontrolę i bezpieczeństwo finansowe. To różnica, którą czuć każdego miesiąca.

Potrzebujesz fachowego wparcia w finansach w Zielonej Górze – przeczytaj finanse Zielona Góra!

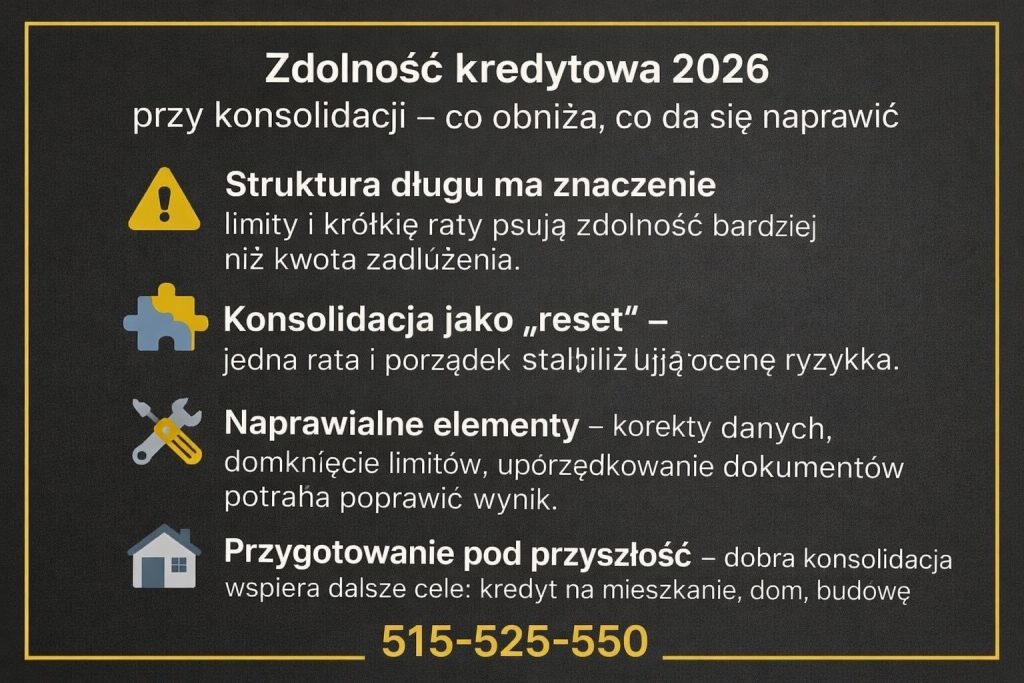

5. Zdolność kredytowa 2026 przy konsolidacji – co realnie ją obniża, a co można naprawić

Zdolność kredytowa to nie wyrok – to zmienna, którą da się kształtować

W 2026 roku wiele osób błędnie zakłada, że słaba zdolność kredytowa definitywnie zamyka drogę do konsolidacji. Tymczasem zdolność kredytowa to efekt wielu czynników, z których część można skutecznie poprawić – pod warunkiem, że decyzja o konsolidacji jest przemyślana. Jako doradca kredytowy i prawnik patrzę na nią nie jak bank, lecz jak strateg: co dziś poprawi wynik, a co zabezpieczy przyszłość.

Co faktycznie obniża zdolność kredytową przy konsolidacji

Największym wrogiem zdolności nie jest sama liczba zobowiązań, lecz ich struktura. Krótkie okresy spłaty, wysokie limity odnawialne, karty kredytowe wykorzystane w dużym stopniu czy brak stabilnej historii spłat – to elementy, które w algorytmach scoringowych działają na niekorzyść klienta. Źle dobrana pożyczka konsolidacyjna może ten efekt jeszcze wzmocnić.

Co można naprawić, zanim zapadnie decyzja

Dobrze zaplanowany kredyt konsolidacyjny Zielona Góra często działa jak reset finansowy. Zamyka drogie zobowiązania, upraszcza strukturę długu i stabilizuje budżet. W wielu przypadkach możliwe jest także równoległe uporządkowanie wpisów w BIK lub KRD, korekta danych oraz zmiana harmonogramów spłat tak, aby poprawić scoring – nie tylko „na dziś”, ale również pod przyszły kredyt hipoteczny.

Zdolność kredytowa 2026 – czynniki ryzyka i możliwości poprawy

| Obszar | Co obniża zdolność | Co ją poprawia |

| Liczba zobowiązań | Wiele aktywnych rat | Jedna rata po konsolidacji |

| Limity odnawialne | Karty i konta w pełnym użyciu | Zamknięcie lub obniżenie limitów |

| Okresy spłaty | Krótkie, wysokie raty | Wydłużony, stabilny okres |

| Historia spłat | Opóźnienia, chaos | Regularność i przewidywalność |

| Dochód | Niestabilny | Uporządkowany i udokumentowany |

| Analiza prawna | Brak kontroli zapisów | Bezpieczna struktura umowy |

Case study – odbudowa zdolności w praktyce

Pan Tomasz, 39 lat, Zielona Góra. Dochód stabilny, ale zdolność kredytowa na poziomie, który uniemożliwiał konsolidację i planowany kredyt na dom. Powód? Trzy karty kredytowe, dwa limity w koncie i kilka rat o krótkim okresie spłaty. Łączne miesięczne obciążenie nie było dramatyczne, ale struktura zadłużenia działała destrukcyjnie na scoring.

Po analizie zaprojektowaliśmy kredyt konsolidacyjny, który zamknął wszystkie limity i wydłużył okres spłaty. Rata spadła o 520 zł, a po kilku miesiącach regularnych spłat zdolność kredytowa wzrosła na tyle, że klient mógł rozpocząć rozmowy o kredycie hipotecznym.

Warto wiedzieć – pożyczka konsolidacyjna Zielona Góra

Banki w 2026 roku znacznie bardziej premiują stabilność niż niską liczbę zobowiązań. Jedna dobrze zaplanowana rata jest dla algorytmów bezpieczniejsza niż kilka „teoretycznie tanich” produktów.

Wniosek doradcy kredytowego – kredyt konsolidacyjny Zielona Góra

Zdolność kredytowa to nie etykieta, lecz proces. Konsolidacja może ją poprawić albo zniszczyć – wszystko zależy od strategii. Dlatego decyzję o kredycie konsolidacyjnym w Zielonej Górze warto podejmować z kimś, kto rozumie zarówno mechanizmy finansowe, jak i konsekwencje prawne.

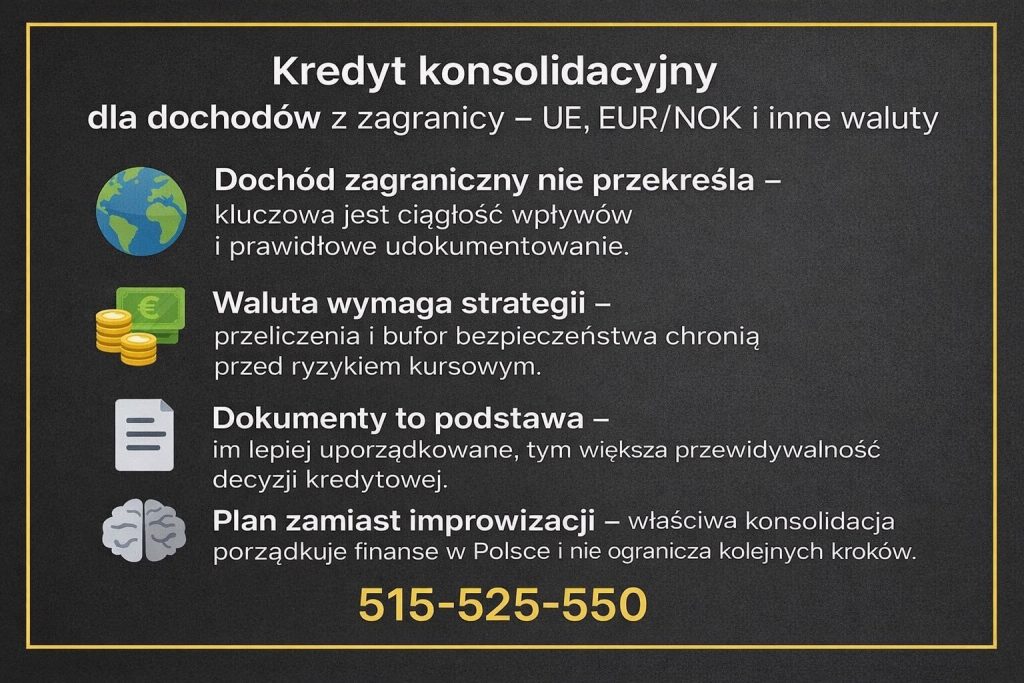

6. Kredyt konsolidacyjny dla dochodów z zagranicy – Niemcy, Holandia, Norwegia i inne kraje UE

Gdy zarabiasz w euro, a problemy zostają w złotówkach

Klienci z dochodami zagranicznymi często słyszą sprzeczne informacje. Jedni twierdzą, że konsolidacja jest niemożliwa, inni obiecują szybkie rozwiązania bez analizy. Prawda leży pośrodku. Kredyt konsolidacyjny przy dochodach z zagranicy wymaga innego podejścia, innej dokumentacji i innego planu niż w przypadku pracy w Polsce. Nie jest trudniejszy – jest po prostu bardziej precyzyjny.

Historia z życia: kierowca międzynarodowy z Zielonej Góry

Pan Łukasz, 44 lata, kierowca międzynarodowy. Dochody w EUR, regularne wpływy, ale kilka zobowiązań w Polsce: kredyt gotówkowy, karta kredytowa i zakupy ratalne. Raty były terminowe, jednak brak „polskiego” pracodawcy powodował automatyczne odmowy. Kluczowym problemem nie był dochód, lecz sposób jego przedstawienia i brak spójnej strategii.

Po uporządkowaniu dokumentów, przeliczeniu dochodów i analizie prawnej umów przygotowaliśmy kredyt konsolidacyjny, który połączył zobowiązania w jedną ratę. Efekt? Stabilność finansowa i spokój – bez kombinowania i ryzykownych skrótów.

Co naprawdę liczy się przy dochodach zagranicznych

Banki w 2026 roku patrzą na ciągłość dochodu, walutę, kraj zatrudnienia oraz formę umowy. Kluczowe znaczenie ma również to, czy konsolidacja poprawi strukturę zadłużenia, zamiast ją pogorszyć. Jako doradca kredytowy i prawnik dbam o to, aby decyzja nie tylko została zaakceptowana, ale także nie zamknęła drogi do przyszłych planów, takich jak kredyt na mieszkanie czy dom.

Kredyt konsolidacyjny przy dochodach z zagranicy – kluczowe różnice

| Element | Dochód w Polsce | Dochód za granicą |

| Waluta | PLN | EUR, NOK, inne |

| Dokumenty | Standardowe | Rozszerzone, tłumaczenia |

| Ocena stabilności | Prosta | Zależna od kraju i branży |

| Ryzyko kursowe | Brak | Uwzględniane w analizie |

| Zdolność kredytowa | Liczona lokalnie | Przeliczana i buforowana |

| Rola doradcy | Pomocna | Kluczowa |

Warto wiedzieć – pożyczka konsolidacyjna Zielona Góra

Dochody zagraniczne bardzo często zwiększają możliwości konsolidacji, o ile są prawidłowo udokumentowane. Problemem nie jest waluta ani kraj pracy, lecz brak strategii i błędne założenia przy składaniu wniosków.

Wniosek doradcy kredytowego – kredyt konsolidacyjny Zielona Góra

Kredyt konsolidacyjny dla osób pracujących za granicą to nie schemat, lecz indywidualny projekt. Połączenie wiedzy finansowej i prawnej pozwala nie tylko uzyskać decyzję, ale przede wszystkim zabezpieczyć klienta przed ryzykiem kursowym i utratą zdolności kredytowej w przyszłości.

Pracujesz za granicą a chciałbyś kupić nieruchomość w Żaganiu? Przeczytaj nasz artykuł kredyt hipoteczny EUR Żagań!

7. Doradca Twój negocjator – niższa rata, lepsze warunki i bezpieczeństwo prawne

Dlaczego negocjacje mają znaczenie przy konsolidacji

Większość klientów wychodzi z założenia, że warunki konsolidacji są „z góry ustalone”. To jeden z najdroższych mitów. W praktyce kredyt konsolidacyjny Zielona Góra to obszar, w którym odpowiednia strategia negocjacyjna potrafi zmienić więcej niż sama wysokość raty. Chodzi nie tylko o oprocentowanie, ale również o prowizje, elastyczność spłaty, zapisy dotyczące wcześniejszej spłaty i konsekwencje prawne podpisywanej umowy.

Gdzie klient traci, działając samodzielnie

Bez doświadczenia i znajomości mechanizmów finansowych klienci często skupiają się na jednym parametrze – racie. Tymczasem to, co „niewidoczne”, bywa najdroższe. Nieprecyzyjne zapisy, brak zabezpieczenia na przyszłość czy źle dobrany okres spłaty potrafią zniweczyć efekt konsolidacji już po kilkunastu miesiącach. Rolą doradcy-negocjatora jest przejęcie rozmów i odpowiedzialności, tak aby klient podejmował decyzję w oparciu o fakty, a nie obietnice.

Pożyczka konsolidacyjna Zielona Góra – połączenie doradztwa kredytowego i prawnego

To, co wyróżnia skuteczne negocjacje, to analiza nie tylko finansowa, ale również prawna. Sprawdzam, jak nowa umowa wpłynie na Twoją zdolność kredytową 2026, możliwość refinansowania oraz przyszły kredyt hipoteczny. Dzięki temu konsolidacja nie jest „zamknięciem tematu”, lecz elementem długofalowego planu finansowego.

Co realnie negocjujemy przy kredycie konsolidacyjnym

| Obszar | Bez negocjacji | Z negocjacjami |

| Oprocentowanie | Standardowe | Obniżone |

| Prowizje | Pełne | Ograniczone lub zredukowane |

| Okres spłaty | Sztywny | Dopasowany do budżetu |

| Zapisy umowy | Jednostronne | Bezpieczne i czytelne |

| Wpływ na przyszłość | Nieprzewidywalny | Kontrolowany |

Warto wiedzieć – pożyczka konsolidacyjna Zielona Góra

Negocjacje nie oznaczają konfliktu. Oznaczają przygotowanie, argumenty i doświadczenie. Klient, który korzysta z profesjonalnego wsparcia, jest postrzegany zupełnie inaczej niż osoba działająca w pojedynkę.

Wniosek doradcy kredytowego – kredyt konsolidacyjny Zielona Góra

Z perspektywy doradcy kredytowego i prawnika negocjacje są kluczowym etapem konsolidacji. To właśnie tutaj decyduje się, czy kredyt będzie realnym wsparciem, czy tylko chwilową ulgą. Niższa rata to efekt uboczny – celem jest bezpieczeństwo i kontrola.

Mieszkańcu Bolesławca służysz w wojsku? Przeczytaj nasz artykuł kredyt hipoteczny dla żołnierzy Bolesławiec!

8. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

Gdy finanse muszą nadążać za Twoim tempem

Dzisiejsi klienci nie mają czasu na wielokrotne wizyty, zbieranie sprzecznych informacji i dopasowywanie grafiku do cudzych procedur. Pracujesz zmianowo, wyjeżdżasz za granicę, prowadzisz firmę lub łączysz kilka obowiązków jednocześnie. Właśnie dlatego mobilne doradztwo przy kredycie konsolidacyjnym w Zielonej Górze nie jest dodatkiem – jest standardem, który realnie zwiększa bezpieczeństwo decyzji.

Kredyt konsolidacyjny Zielona Góra – niezależność doradcy to realna korzyść klienta

Moja niezależność oznacza jedno: Twoje interesy są na pierwszym miejscu. Nie reprezentuję instytucji, tylko Ciebie. Dzięki temu mogę spokojnie analizować scenariusze, porównywać rozwiązania i rekomendować to, które faktycznie pasuje do Twojej sytuacji finansowej i planów. Mobilność pozwala przenieść cały proces tam, gdzie Tobie jest wygodnie – do domu, biura, a często także do rozmów zdalnych.

Bezpieczna decyzja zaczyna się od komfortu

Klient, który nie działa pod presją czasu i miejsca, podejmuje lepsze decyzje. Kredyt konsolidacyjny to często moment przełomowy – porządkujący kilka lat finansowych wyborów. Dzięki mobilnej formule masz czas, aby zrozumieć liczby, zapisy i konsekwencje. To szczególnie istotne, gdy konsolidacja ma poprawić zdolność kredytową 2026 lub przygotować grunt pod przyszły kredyt hipoteczny.

Mobilne doradztwo a klasyczny model – różnice, które mają znaczenie

| Obszar | Model tradycyjny | Model mobilny |

| Spotkania | W placówce | Tam, gdzie Ci wygodnie |

| Presja czasu | Wysoka | Minimalna |

| Elastyczność | Ograniczona | Pełna |

| Komfort decyzji | Niski | Wysoki |

| Bezpieczeństwo | Zależne od okoliczności | Kontrolowane |

Warto wiedzieć – pożyczka konsolidacyjna Zielona Góra

Mobilność doradcy nie obniża jakości analizy – wręcz ją podnosi. Klient, który czuje się swobodnie, zadaje więcej pytań i podejmuje decyzję w oparciu o zrozumienie, a nie presję.

Wniosek doradcy kredytowego – kredyt konsolidacyjny Zielona Góra

Kredyt konsolidacyjny Zielona Góra powinien dopasować się do Twojego życia, a nie zmuszać Cię do reorganizacji codzienności. Mobilność i niezależność doradcy to dziś jeden z kluczowych elementów bezpiecznej konsolidacji – szczególnie wtedy, gdy myślisz długofalowo.

9. Kredyt konsolidacyjny Zielona Góra w trudnych sytuacjach – BIK, KRD, opóźnienia, niestandardowe źródła dochodu

🎯 Zadzwoń – +48 515 525 550! Znamy bankowe mechanizmy i wiemy, jak je wykorzystać na Twoją korzyść – nawet wtedy, gdy sytuacja wydaje się bez wyjścia.

Gdy standardowe rozwiązania zawodzą

Klienci w trudnych sytuacjach finansowych często słyszą jedno zdanie: „nie ma zdolności”. Tymczasem kredyt konsolidacyjny Zielona Góra w przypadkach BIK, KRD czy opóźnień w spłatach wymaga nie odmowy, lecz innej strategii. Jako doradca kredytowy i prawnik analizuję nie tylko to, czy da się pomóc, ale jak zrobić to bezpiecznie i długofalowo.

BIK i KRD – problem czy informacja do uporządkowania

Negatywne wpisy w BIK lub KRD nie zawsze oznaczają zamkniętą drogę do konsolidacji. Kluczowe jest ich źródło, aktualność i charakter. Inaczej traktowane są jednorazowe opóźnienia, inaczej powtarzalne zaległości, a jeszcze inaczej wpisy sporne lub nieaktualne. W wielu przypadkach możliwa jest korekta danych, ich aktualizacja lub zaplanowanie konsolidacji w sposób, który stopniowo odbudowuje wiarygodność kredytową.

Niekonwencjonalne dochody wymagają konwencjonalnego porządku

Dochody z umów cywilnoprawnych, działalności gospodarczej, pracy sezonowej czy zagranicznej nie są problemem samym w sobie. Problemem jest brak struktury i dokumentacji. Odpowiednio przygotowany kredyt konsolidacyjny może uporządkować zobowiązania i jednocześnie ustabilizować obraz finansowy klienta w oczach instytucji finansowych – bez ryzykownych skrótów.

Trudna sytuacja a realne możliwości konsolidacji

| Sytuacja klienta | Główne ryzyko | Co można zrobić |

| Opóźnienia w spłatach | Obniżony scoring | Uporządkowanie harmonogramów |

| Wpisy w BIK | Odmowy automatyczne | Analiza i korekta danych |

| Wpisy w KRD | Blokada finansowania | Strategia spłaty i konsolidacji |

| Umowy niestandardowe | Brak stabilności | Ujednolicenie dochodu |

| Działalność gospodarcza | Wahania wpływów | Bezpieczny model rat |

| Dochody zagraniczne | Ryzyko kursowe | Bufor i przeliczenia |

Warto wiedzieć – pożyczka konsolidacyjna Zielona Góra

Nie każda negatywna informacja w rejestrach działa tak samo. Banki analizują kontekst, a nie sam fakt wpisu. Dlatego decyzja podjęta bez analizy prawnej często zamyka drogę, którą dało się jeszcze uratować.

Wniosek doradcy kredytowego – kredyt konsolidacyjny Zielona Góra

Trudna sytuacja finansowa nie oznacza braku rozwiązań – oznacza konieczność lepszego planu. Kredyt konsolidacyjny w Zielonej Górze, przygotowany z uwzględnieniem BIK, KRD i niestandardowych dochodów, może być początkiem odbudowy, a nie kolejnym obciążeniem. Warunkiem jest strategia, cierpliwość i pełna analiza prawno-finansowa.

10. Najczęstsze błędy przy konsolidacji zobowiązań – jak ich uniknąć i nie przepłacić

Skupienie się wyłącznie na racie

Najczęstszy błąd to patrzenie tylko na wysokość miesięcznej raty. Oczywiście, jej obniżenie daje ulgę, ale rata nie jest kosztem całkowitym. Wydłużenie okresu spłaty, prowizje, ubezpieczenia i zapisy dotyczące wcześniejszej spłaty potrafią sprawić, że „tańszy” kredyt kosztuje znacznie więcej w długim terminie. Konsolidacja powinna poprawiać płynność, ale nie kosztem przyszłych możliwości finansowych.

Podejmowanie decyzji w pośpiechu

Presja czasu jest złym doradcą. Klienci, którzy decydują się na konsolidację pod wpływem stresu lub reklamy „na już”, często nie analizują konsekwencji. Kredyt konsolidacyjny Zielona Góra wymaga planu – nawet jeśli sytuacja jest trudna. Jeden źle dobrany produkt potrafi zamknąć drogę do kredytu hipotecznego lub refinansowania na lata.

Brak analizy prawnej umów

To błąd, który wraca jak bumerang. Zapisy o karach, kosztach wcześniejszej spłaty czy zmianach oprocentowania bywają pomijane, a później okazują się kluczowe. Jako doradca kredytowy i prawnik wiem, że diabeł tkwi w szczegółach, a ich przeoczenie bywa droższe niż sama rata.

Konsolidacja bez zmiany nawyków

Połączenie zobowiązań bez uporządkowania finansowych przyzwyczajeń prowadzi do powrotu problemu. Nowa rata + nowa karta kredytowa = podwójne obciążenie. Konsolidacja powinna być momentem resetu, a nie tylko chwilowej ulgi.

Najczęstsze błędy i ich konsekwencje

| Błąd | Co się dzieje | Jak temu zapobiec |

| Liczenie tylko raty | Wzrost kosztu całkowitego | Analiza pełnych kosztów |

| Decyzja „na szybko” | Zamknięcie przyszłych opcji | Strategia zamiast impulsu |

| Brak analizy umowy | Ryzyka prawne | Wsparcie prawnika |

| Brak planu po konsolidacji | Powrót zadłużenia | Kontrola budżetu |

| Samodzielne działanie | Gorsze warunki | Negocjacje z doradcą |

Warto wiedzieć – pożyczka konsolidacyjna Zielona Góra

Konsolidacja nie naprawia finansów automatycznie. Jest narzędziem, które działa tylko wtedy, gdy towarzyszy mu świadoma decyzja i plan na przyszłość.

Wniosek doradcy kredytowego – kredyt konsolidacyjny Zielona Góra

Największym błędem przy konsolidacji nie jest zła intencja, lecz brak strategii. Kredyt konsolidacyjny w Zielonej Górze może być solidnym fundamentem finansowym – ale tylko wtedy, gdy omijasz typowe pułapki i działasz z kimś, kto widzi całość obrazu.

11. FAQ – pożyczka konsolidacyjna Zielona Góra

Tak, konsolidacja wspólna jest możliwa, ale wymaga właściwej konstrukcji. Kluczowe znaczenie ma ustrój majątkowy, źródła dochodów obu stron oraz odpowiedzialność za dotychczasowe zobowiązania. Wspólna konsolidacja może zwiększyć zdolność kredytową i obniżyć ratę, ale tylko wtedy, gdy jest prawidłowo zaplanowana prawnie i finansowo.

Tak, konsolidacja częściowa jest dopuszczalna i często bardzo rozsądna. W praktyce nie każde zobowiązanie warto włączać do jednej umowy. Czasem lepiej pozostawić tani kredyt lub krótki harmonogram bez zmian, a skonsolidować tylko drogie lub niestabilne raty – to pozwala lepiej kontrolować koszt całkowity.

W większości przypadków wcześniejsza spłata jest możliwa, ale warunki trzeba sprawdzić przed podpisaniem umowy. Kluczowe są zapisy dotyczące prowizji, rekompensaty i okresu obowiązywania stałego oprocentowania. Brak analizy tych zapisów może sprawić, że planowana nadpłata stanie się nieopłacalna.

Pierwsze efekty są widoczne zazwyczaj po kilku miesiącach regularnych spłat. Algorytmy scoringowe reagują na uproszczenie struktury zadłużenia i terminowość, ale poprawa nie jest natychmiastowa. Dobrze zaplanowana konsolidacja działa etapami – stabilizuje budżet dziś i odbudowuje zdolność stopniowo.

12. Skontaktuj się z nami – kredyt konsolidacyjny Zielona Góra bez stresu i bez opłat

Jasność zamiast domysłów

Jeżeli dotarłeś do tego miejsca, prawdopodobnie wiesz już jedno: konsolidacja to nie jest decyzja, którą warto podejmować w ciemno. Dlatego kontakt ze mną nie oznacza podpisywania umów ani zobowiązań. Oznacza konkretną, spokojną rozmowę, w której sprawdzimy Twoją sytuację, możliwości i ryzyka. Bez nacisku, bez sprzedażowych schematów, bez ukrytych kosztów.

Konkret zamiast obietnic

Od początku stawiam na liczby, fakty i realne scenariusze. Analizuję Twoje zobowiązania, dochody, historię kredytową i cele na przyszłość. Dzięki połączeniu kompetencji doradcy kredytowego i prawnika otrzymujesz pełny obraz sytuacji: finansowy i prawny. Wiesz nie tylko czy konsolidacja jest możliwa, ale także czy jest rozsądna w Twoim przypadku.

Pewność zamiast ryzyka

Kredyt konsolidacyjny w Zielonej Górze może być momentem przełomowym – pod warunkiem, że decyzja jest świadoma. Moim celem nie jest „zamknięcie sprawy”, lecz zabezpieczenie Twojej przyszłości finansowej. Dlatego pokazuję konsekwencje, alternatywy i możliwe dalsze kroki, np. pod kredyt hipoteczny, zakup mieszkania czy budowę domu.

Jak wspieramy klientów

- pełna analiza finansowa i prawna zobowiązań

- dobór bezpiecznej formy konsolidacji

- negocjowanie warunków

- wsparcie na każdym etapie procesu

Gdzie działamy

- Zielona Góra i całe województwo lubuskie

- spotkania mobilne i zdalne

W czym się specjalizujemy

- kredyty konsolidacyjne

- trudne sytuacje (BIK, KRD, niestandardowe dochody)

- dochody z zagranicy

- przygotowanie pod kredyt hipoteczny

Doświadczenie, które daje przewagę

- 16 lat praktyki

- współpraca z 18 instytucjami

- setki przeanalizowanych przypadków

💬 Wniosek końcowy – jeżeli chcesz uporządkować finanse, obniżyć raty i odzyskać spokój – rozmowa nic Cię nie kosztuje, a może zmienić bardzo wiele.

📞 Zadzwoń – +48 515 525 550!

Bez opłat. Bez presji. Z pełnym wsparciem eksperta.