Najważniejsze wnioski z artykułu

- Ekspert kredytowy Gubin to nie tylko pośrednik, ale realne wsparcie finansowe i prawne chroniące klienta przy wieloletnim zobowiązaniu.

- Indywidualna analiza zdolności kredytowej pozwala zwiększyć szanse na kredyt bez zmiany pracy czy dochodów.

- Negocjowanie warunków umowy i analiza zapisów prawnych znacząco wpływają na bezpieczeństwo i wysokość raty.

- Oferta obejmuje specjalne rozwiązania dla rodzin, mundurowych, młodych klientów, kierowców oraz osób zarabiających w EUR.

- Refinansowanie kredytu hipotecznego może realnie obniżyć koszty i poprawić płynność finansową, jeśli jest przeprowadzone strategicznie.

Spis treści:

- Ekspert kredytowy Gubin – bezpieczna droga do własnego mieszkania lub domu

- Ekspert finansowy Gubin – realna pomoc, nie bankowa sprzedaż

- Kredyt hipoteczny w Gubinie – jak zwiększyć zdolność kredytową w 2026 roku

- Doradca kredytowy jako Twój negocjator – niższa rata i bezpieczna umowa

- Mobilność doradcy: Twoja wygoda, moja niezależność = Twoje bezpieczeństwo

- Kredyt bez wkładu własnego i kredyt rodzinny – kto w Gubinie ma realne szanse

- Kredyt dla młodych, kierowców i zarabiających w EUR – jak policzyć zdolność i nie przepłacić

- Doradztwo prawne przy kredycie hipotecznym – ochrona przed błędami i kosztami

- Kredyt na mieszkanie, zakup domu oraz budowę domu w Gubinie – jedna decyzja, trzy różne scenariusze

- Oferta specjalna dla mundurowych – stabilny dochód, lepsze warunki i szybkie decyzje

- Refinansowanie kredytu hipotecznego – kiedy ma sens i jak obniżyć ratę bez pułapek

- FAQ – ekspert kredytowy Gubin

- Skontaktuj się z nami – ekspert kredytowy Gubin

Ekspert kredytowy Gubin – bezpieczna droga do własnego mieszkania lub domu

Pewność od pierwszej rozmowy

Zakup mieszkania lub budowa domu to jedna z najważniejszych decyzji finansowych w życiu. Jako ekspert kredytowy Gubin prowadzę klientów od pierwszej rozmowy aż do podpisania aktu notarialnego, dbając nie tylko o warunki finansowe, ale również o bezpieczeństwo prawne całej transakcji. Klient nie zostaje sam z dokumentami, regulaminami i ryzykiem błędów – ma po swojej stronie doradcę i prawnika w jednym, który tłumaczy wszystko prostym językiem i pilnuje interesów na każdym etapie.

Realne korzyści zamiast obietnic

Moim celem nie jest „sprzedaż kredytu”, lecz znalezienie rozwiązania, które realnie pasuje do sytuacji życiowej klienta. Analizuję dochody, zobowiązania, plany rodzinne i zawodowe, a następnie pokazuję, jak zwiększyć zdolność kredytową, obniżyć ratę lub zabezpieczyć się przed ryzykiem wzrostu kosztów w przyszłości. Dzięki temu kredyt na mieszkanie czy dom nie staje się ciężarem, lecz narzędziem do realizacji planów.

Spokój oparty na wiedzy i doświadczeniu

Współpraca z lokalnym ekspertem kredytowym w Gubinie to także komfort psychiczny. Klient wie, że ktoś czuwa nad terminami, kompletnością dokumentów i zapisami umowy. W razie wątpliwości ma bezpośredni kontakt, a nie infolinię. To szczególnie ważne przy wysokich kwotach i wieloletnich zobowiązaniach, gdzie jeden błąd może kosztować tysiące złotych.

Dlaczego klienci wybierają współpracę z ekspertem

Poniższe zestawienie pokazuje różnicę między samodzielnym działaniem a wsparciem eksperta kredytowego.

| Zakres | Samodzielnie | Z ekspertem kredytowym |

| Analiza zdolności | Oparta na ogólnych kalkulatorach | Indywidualna, uwzględniająca realne możliwości |

| Dokumenty | Ryzyko braków i opóźnień | Kompleksowe przygotowanie i kontrola |

| Warunki umowy | Trudne do oceny zapisy | Weryfikacja prawna i negocjacje |

| Czas i stres | Wysoki | Minimalny |

| Koszty długoterminowe | Często wyższe | Optymalizowane pod klienta |

Warto wiedzieć – ekspert finansowy Gubin

Ekspert kredytowy w Gubinie nie pobiera opłat od klienta za doradztwo – jego praca skupia się na ochronie interesu kredytobiorcy i wyborze najlepszego rozwiązania, a nie na szybkim domknięciu transakcji.

Ekspert kredytowy Gubin – wniosek

Im wcześniej klient skonsultuje się z ekspertem kredytowym, tym większe ma możliwości negocjacji i realnego obniżenia kosztów kredytu na mieszkanie lub dom.

Mieszkańcu Żagania szukasz fachowego wsparcia przy kredytach? Przeczytaj nasz artykuł doradca kredytowy Żagań!

Ekspert finansowy Gubin – realna pomoc, nie bankowa sprzedaż

Punkt wyjścia: klient z problemem, nie z ofertą

Do współpracy zgłosiła się para z Gubina planująca zakup mieszkania. Stałe dochody, jedno dziecko, wcześniejszy kredyt gotówkowy. Bankowe kalkulatory pokazywały niską zdolność, a rozmowy w placówkach kończyły się sprzecznymi informacjami. Klienci czuli presję czasu i obawę, że stracą wybraną nieruchomość. W tym momencie pojawiła się potrzeba wsparcia eksperta finansowego w Gubinie, który spojrzy na sytuację całościowo, a nie przez pryzmat jednej oferty.

Analiza finansowa bez schematów

Pierwszym krokiem była szczegółowa analiza dochodów, zobowiązań i historii kredytowej. Zamiast prostych algorytmów zastosowano indywidualne podejście: realne koszty utrzymania, planowane zmiany zawodowe oraz możliwość restrukturyzacji wcześniejszego zobowiązania. Klienci po raz pierwszy zobaczyli pełny obraz swojej sytuacji finansowej i zrozumieli, które elementy faktycznie wpływają na decyzję kredytową.

Decyzje, które zmieniają wynik

Na podstawie analizy zaproponowano konkretne kroki: uporządkowanie zobowiązań, korektę sposobu liczenia dochodu oraz odpowiednią kolejność działań formalnych. Równolegle zweryfikowano stan prawny nieruchomości, by uniknąć ryzyka na etapie umowy przedwstępnej. Dzięki temu wniosek kredytowy był spójny, kompletny i odporny na typowe zastrzeżenia.

Efekt końcowy i realna różnica

Finalnie klienci uzyskali finansowanie pozwalające bezpiecznie kupić mieszkanie, z ratą dopasowaną do budżetu i bez poczucia, że decyzja została podjęta w ciemno. Najważniejsza była jednak zmiana emocjonalna – stres zastąpiło poczucie kontroli i bezpieczeństwa. To właśnie odróżnia doradztwo finansowe od sprzedaży produktu.

Porównanie sytuacji przed i po współpracy

| Obszar | Przed współpracą | Po współpracy z ekspertem |

| Zdolność kredytowa | Niewystarczająca wg kalkulatorów | Dostosowana do realnej sytuacji |

| Dokumenty | Chaotyczne i niepełne | Spójne i kompletne |

| Ryzyko prawne | Brak weryfikacji | Sprawdzenie nieruchomości i umów |

| Poziom stresu | Wysoki | Zdecydowanie niższy |

| Decyzyjność | Niepewność | Świadomy wybór |

Warto wiedzieć – ekspert finansowy Gubin

Ekspert finansowy nie działa jak handlowiec – jego zadaniem jest zbudowanie strategii finansowej klienta tak, aby decyzja kredytowa była bezpieczna dziś i w perspektywie wielu lat.

Ekspert kredytowy Gubin – wniosek

Największe oszczędności i bezpieczeństwo klienci zyskują nie dzięki „lepszej ofercie”, lecz dzięki właściwej analizie i kolejności działań przed złożeniem wniosku.

Posiadałeś w swojej historii kredyty które spłaciłeś wcześniej? Pamiętaj możesz odzyskać proporcjonalny udział prowizji którą zapłaciłeś! Przeczytaj nasz artykuł zwrot prowizji!.

Kredyt hipoteczny w Gubinie – jak zwiększyć zdolność kredytową w 2026 roku

Sytuacja wyjściowa: dochody są, zdolności brak

Do biura zgłosił się klient z Gubina planujący zakup domu. Stała umowa, regularne wpływy, brak zaległości, a mimo to wstępne wyliczenia pokazywały zbyt niską zdolność kredytową. Klient był przekonany, że jedynym rozwiązaniem jest rezygnacja z zakupu lub szukanie tańszej nieruchomości. W praktyce problemem nie były dochody, lecz sposób ich interpretacji oraz kilka drobnych elementów, które znacząco obniżały ocenę finansową.

Diagnoza, która zmienia perspektywę

Analiza rozpoczęła się od dokładnego rozpisania budżetu domowego, historii zobowiązań i struktury dochodu. Zidentyfikowano niewielki kredyt ratalny, limit odnawialny oraz nieaktualne dane w bazach, które sztucznie obniżały zdolność. Równolegle oceniono, jak w 2026 roku liczona jest zdolność kredytowa i które parametry mają największy wpływ na końcowy wynik. Klient po raz pierwszy zobaczył, że zdolność to proces, a nie jednorazowa decyzja.

Konkretne zmiany, realny efekt

Zamiast składać wniosek od razu, wdrożono plan przygotowawczy: uporządkowanie zobowiązań, korektę danych oraz odpowiednią kolejność formalnych działań. Dzięki temu już po kilku tygodniach parametry finansowe wyglądały zupełnie inaczej. Klient nie zwiększał dochodów ani nie zmieniał pracy – zmienił sposób przygotowania do kredytu hipotecznego w Gubinie.

Rezultat i poczucie kontroli

Po wdrożeniu zmian zdolność kredytowa wzrosła na tyle, że możliwy był zakup wybranej nieruchomości bez kompromisów. Kluczowe okazało się nie tylko uzyskanie finansowania, ale też świadomość, że decyzja została podjęta w sposób przemyślany i bez presji. To właśnie odróżnia profesjonalne doradztwo od przypadkowych wyliczeń.

Porównanie sytuacji przed i po przygotowaniu do kredytu

| Obszar | Przed analizą | Po współpracy z ekspertem |

| Ocena zdolności | Negatywna lub graniczna | Bezpieczny poziom |

| Struktura zobowiązań | Chaotyczna | Uporządkowana |

| Dane w rejestrach | Nieaktualne | Skorygowane |

| Szanse na kredyt | Niskie | Wysokie |

| Komfort decyzyjny | Brak | Pełna kontrola |

Warto wiedzieć – ekspert finansowy Gubin

Zdolność kredytowa w 2026 roku zależy w dużej mierze od szczegółów – kolejności działań, sposobu liczenia dochodu i poprawności danych, a nie wyłącznie od wysokości pensji.

Ekspert kredytowy Gubin – wniosek

Klienci, którzy przygotowują się do kredytu hipotecznego z wyprzedzeniem, zyskują realną przewagę i unikają kosztownych błędów już na starcie procesu.

Doradca kredytowy jako Twój negocjator – niższa rata i bezpieczna umowa

Punkt zwrotny w procesie zakupu nieruchomości

Klient z Gubina znalazł wymarzony dom i podpisał umowę przedwstępną. Cena była ustalona, termin gonił, a projekt umowy kredytowej wyglądał na „standardowy”. W rzeczywistości zawierał jednak zapisy, które mogły w przyszłości podnieść ratę i ograniczyć elastyczność finansową. To moment, w którym rola doradcy kredytowego jako negocjatora staje się kluczowa – nie na etapie marzeń, lecz przy twardych dokumentach.

Czytanie między wierszami

Analiza objęła nie tylko parametry finansowe, ale też zapisy dotyczące oprocentowania, zabezpieczeń i warunków wcześniejszej spłaty. Klient sam nie miał świadomości, które elementy umowy są negocjowalne, a które niosą długofalowe ryzyko. Wspólna rozmowa pozwoliła przełożyć skomplikowane zapisy na realne konsekwencje dla domowego budżetu.

Ekspert kredytowy Gubin – negocjacje, które mają znaczenie

Dzięki odpowiedniemu przygotowaniu możliwe było wypracowanie korzystniejszych warunków: stabilniejszej raty, bezpieczniejszych zapisów umownych oraz klarownych zasad na przyszłość. Równolegle doradca wsparł klienta w ustaleniach dotyczących umowy przedwstępnej i harmonogramu płatności, tak aby proces zakupu nieruchomości był spójny i pozbawiony luk prawnych.

Efekt długoterminowy, nie chwilowy

Największą wartością negocjacji nie była jednorazowa oszczędność, lecz poczucie bezpieczeństwa. Klient wiedział, że jego kredyt hipoteczny jest dopasowany do realiów życia, a nie tylko do aktualnej sytuacji rynkowej. Taka perspektywa pozwala spokojnie planować przyszłość bez obawy o nagłe zmiany warunków.

Porównanie sytuacji przed i po negocjacjach

| Obszar | Bez negocjacji | Z doradcą jako negocjatorem |

| Zapisy umowy | Standardowe, nieanalizowane | Sprawdzone i wyjaśnione |

| Rata kredytu | Potencjalnie zmienna | Lepsza przewidywalność |

| Bezpieczeństwo prawne | Ograniczone | Wzmocnione |

| Umowa przedwstępna | Ryzykowna | Dopasowana do kredytu |

| Spokój klienta | Niski | Wysoki |

Warto wiedzieć – ekspert finansowy Gubin

Wiele kluczowych zapisów umowy kredytowej można negocjować, o ile robi to osoba znająca realia rynku i konsekwencje prawne poszczególnych paragrafów.

Ekspert kredytowy Gubin – wniosek

Doradca kredytowy pełniący rolę negocjatora chroni klienta nie tylko dziś, ale przez cały okres trwania kredytu, minimalizując ryzyko kosztownych niespodzianek.

Mobilność doradcy: Twoja wygoda, moja niezależność = Twoje bezpieczeństwo

Spotkanie tam, gdzie naprawdę jest klient

Klientka z okolic Gubina pracowała zmianowo i opiekowała się dwójką dzieci. Wizyty w instytucjach finansowych oznaczały dla niej urlop, logistykę i stres. Już na początku rozmowy było jasne, że standardowy model „przyjedź do biura w godzinach pracy” nie zadziała. Mobilność doradcy kredytowego okazała się nie dodatkiem, lecz fundamentem skutecznej współpracy i realnego poczucia bezpieczeństwa.

Niezależność od miejsca i presji

Spotkania odbywały się w dogodnym dla klientki czasie – w domu, spokojnie, bez pośpiechu i kolejek. Taka forma współpracy pozwoliła swobodnie omówić nie tylko dochody i zobowiązania, ale również obawy związane z wieloletnim kredytem hipotecznym. Brak presji otoczenia sprzyjał zadawaniu pytań, które często nie padają w oficjalnych warunkach, a mają kluczowe znaczenie dla decyzji finansowych.

Decyzje podejmowane na chłodno

Mobilny model pracy umożliwił analizę dokumentów krok po kroku, z czasem na przemyślenie i konsultacje. Klientka nie była zmuszana do natychmiastowych deklaracji. Dzięki temu każdy etap procesu – od wstępnych wyliczeń po finalne ustalenia – był świadomy i spokojny. Niezależność doradcy od jednego miejsca i jednego scematu przełożyła się bezpośrednio na jakość decyzji.

Bezpieczeństwo wynikające z relacji

Stały kontakt, elastyczność i możliwość szybkiej reakcji w razie wątpliwości zbudowały zaufanie. Klientka wiedziała, że w razie zmiany sytuacji życiowej lub pojawienia się problemu ma realne wsparcie, a nie tylko podpisaną umowę. Mobilność oznaczała dostępność, a dostępność – bezpieczeństwo na lata.

Porównanie klasycznego i mobilnego modelu współpracy

| Obszar | Model stacjonarny | Model mobilny |

| Dostępność | Ograniczona godzinami | Dopasowana do klienta |

| Komfort rozmowy | Formalny | Swobodny i bez presji |

| Zrozumienie umowy | Częściowe | Pełne i spokojne |

| Elastyczność | Niska | Wysoka |

| Poczucie bezpieczeństwa | Ograniczone | Zdecydowanie większe |

Warto wiedzieć – ekspert finansowy Gubin

Mobilny doradca kredytowy działa niezależnie od miejsca i schematów, dzięki czemu może skupić się wyłącznie na interesie klienta, a nie na procedurach czy ograniczeniach organizacyjnych.

Ekspert kredytowy Gubin – wniosek

Elastyczna forma współpracy zwiększa nie tylko komfort, ale też jakość decyzji finansowych – spokój i czas na analizę to realna przewaga przy kredycie hipotecznym.

Kredyt bez wkładu własnego i kredyt rodzinny – kto w Gubinie ma realne szanse

Moment zwątpienia przed decyzją o zakupie

Rodzina z Gubina, dwoje dorosłych i dwójka dzieci, od kilku lat odkładała pieniądze na własne mieszkanie. Problemem był brak wystarczającego wkładu własnego oraz przekonanie, że bez oszczędności na start kredyt hipoteczny jest poza zasięgiem. Kolejne rozmowy kończyły się ogólnikami i brakiem konkretów, co tylko wzmacniało frustrację i poczucie, że marzenie o własnym miejscu trzeba odłożyć na nieokreśloną przyszłość.

Rzeczywista analiza możliwości, a nie schemat

W trakcie współpracy spojrzano na sytuację rodziny całościowo. Stabilne dochody, wsparcie programu rodzinnego, struktura gospodarstwa domowego oraz perspektywa długoterminowa okazały się kluczowe. Zamiast skupiać się wyłącznie na braku wkładu własnego, przeanalizowano, jakie rozwiązania faktycznie mogą zadziałać i w jakiej konfiguracji kredyt bez wkładu własnego ma sens oraz jest bezpieczny dla domowego budżetu.

Świadome przygotowanie zamiast ryzyka

Rodzina została przeprowadzona przez proces przygotowawczy: omówienie realnych kosztów utrzymania, buforów bezpieczeństwa i konsekwencji długoterminowych. Kredyt rodzinny przestał być hasłem, a stał się konkretnym scenariuszem z jasno określonymi warunkami. Dzięki temu decyzja nie była impulsem, lecz przemyślanym krokiem, który nie obciążał nadmiernie finansów.

Rezultat i zmiana perspektywy

Finalnie możliwy okazał się zakup mieszkania dostosowanego do potrzeb rodziny, bez konieczności wieloletniego odkładania wkładu własnego. Najważniejsza była jednak zmiana podejścia – świadomość, że nie każdy kredyt bez wkładu własnego jest dobry, ale dobrze dobrany może być bezpieczny i stabilny.

Porównanie sytuacji przed i po analizie kredytowej

| Obszar | Przed konsultacją | Po współpracy z ekspertem |

| Wkład własny | Brak – bariera | Brak – rozwiązany problem |

| Podejście do kredytu | Obawy i niepewność | Świadoma decyzja |

| Bezpieczeństwo finansowe | Niskie | Zaplanowane i kontrolowane |

| Dopasowanie raty | Nieznane | Dostosowane do rodziny |

| Perspektywa mieszkaniowa | Odkładana w czasie | Realna i osiągalna |

Warto wiedzieć – ekspert finansowy Gubin

Kredyt bez wkładu własnego oraz kredyt rodzinny nie są rozwiązaniami dla każdego – kluczowe znaczenie ma odpowiednia analiza sytuacji, aby uniknąć nadmiernego ryzyka w przyszłości.

Ekspert kredytowy Gubin – wniosek

Rodziny, które podejmują decyzję o kredycie bez wkładu własnego po rzetelnym przygotowaniu, zyskują nie tylko nieruchomość, ale przede wszystkim stabilność i spokój finansowy na lata.

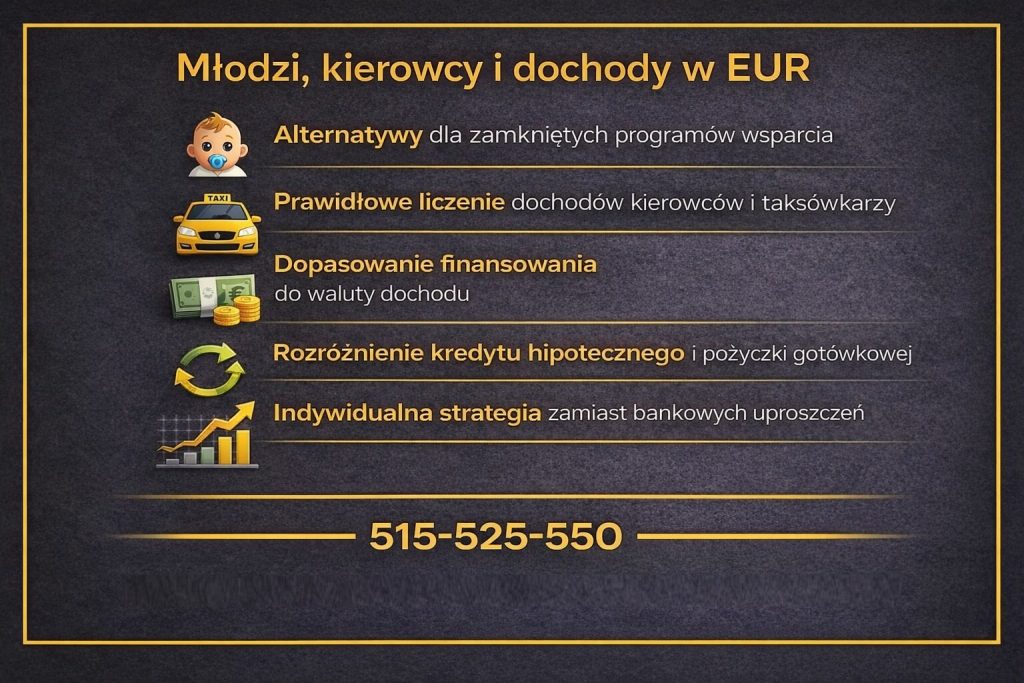

Kredyt dla młodych, kierowców i zarabiających w EUR – jak policzyć zdolność i nie przepłacić

🤝 Zadzwoń i przekonaj się – +48 515 525 550! Z nami kredyt to nie obciążenie, tylko oszczędność.

Wstęp – trzy grupy, jeden problem: bankowe uproszczenia

Młodzi klienci, kierowcy oraz osoby osiągające dochody w walutach obcych bardzo często słyszą, że ich sytuacja jest „niestandardowa”. W praktyce oznacza to odrzucenie wniosku, zaniżoną zdolność albo ofertę obarczoną wysokim ryzykiem. Tymczasem każda z tych grup może bezpiecznie uzyskać finansowanie, o ile analiza nie opiera się na schematach, lecz na realnych zasadach liczenia dochodu, stabilności i perspektywy długoterminowej.

Kredyt dla młodych – co realnie działa po zamknięciu programów

Młodzi klienci z Gubina często rozpoczynają rozmowę od pytania o programy wsparcia. Warto jasno powiedzieć: kredyt 2 procent oraz Pierwsze Klucze to programy zamknięte i nie są już dostępne dla nowych wniosków. Ich zakończenie spowodowało, że wiele osób błędnie uznało, iż droga do własnego mieszkania została całkowicie zamknięta. W praktyce rynek nie zatrzymał się, a jedynie zmieniły się mechanizmy.

Obecnie realnym rozwiązaniem dla młodych pozostaje Rodzinny kredyt mieszkaniowy – RKM, który pozwala na zakup nieruchomości nawet bez klasycznego wkładu własnego, pod warunkiem właściwego przygotowania finansowego. Kluczowe znaczenie ma tu stabilność dochodu, historia zobowiązań oraz racjonalne podejście do kosztów życia. Młody wiek nie jest przeszkodą, jeżeli klient potrafi wykazać ciągłość zatrudnienia i przewidywalność wpływów.

W praktyce największym błędem młodych kredytobiorców jest porównywanie obecnej sytuacji do dawnych programów. Kredyt mieszkaniowy dziś wymaga większej świadomości i wsparcia eksperta, który potrafi przełożyć aktualne zasady na realne możliwości klienta. Dobrze przygotowany młody kredytobiorca nie potrzebuje dopłat, aby bezpiecznie wejść w kredyt hipoteczny.

Kredyt dla kierowców – w tym kredyt dla taksówkarza

Kierowcy zawodowi, w tym osoby pracujące jako taksówkarze, bardzo często spotykają się z nieufnością przy ocenie zdolności kredytowej. Nieregularne wpływy, różne formy zatrudnienia i rozliczenia powodują, że bankowe algorytmy automatycznie zaniżają ich możliwości. Tymczasem kredyt dla taksówkarza czy kierowcy zawodowego jest jak najbardziej możliwy, o ile dochód zostanie właściwie zaprezentowany.

Kluczowe znaczenie ma udokumentowanie ciągłości pracy oraz realnych wpływów netto, a nie sama forma umowy. W wielu przypadkach kierowcy osiągają dochody wyższe niż osoby zatrudnione na etacie, jednak bez eksperckiej analizy te liczby nie są właściwie interpretowane. Równie istotne jest uporządkowanie kosztów prowadzenia działalności lub pracy własnej, tak aby nie zaniżały one sztucznie zdolności.

Dobrze przygotowany kierowca nie tylko zwiększa swoje szanse na kredyt hipoteczny, ale również zyskuje stabilność finansową. Kredyt nie staje się ryzykiem, lecz narzędziem do uporządkowania życia zawodowego i prywatnego, bez konieczności zmiany branży czy rezygnacji z dochodowej pracy.

Dochody w EUR – finansowanie dopasowane do waluty

Kredyt hipoteczny dla zarabiających w EUR

Osoby osiągające dochody w euro bardzo często słyszą sprzeczne informacje dotyczące finansowania nieruchomości. Kluczowa zasada jest prosta: jeżeli dochody są w EUR, kredyt jest w EUR. Takie rozwiązanie pozwala uniknąć ryzyka kursowego i sztucznego obniżania zdolności kredytowej. Kredyt w euro jest naturalnym wyborem dla osób pracujących za granicą lub otrzymujących wynagrodzenie w tej walucie, ponieważ rata i dochód funkcjonują w tym samym systemie.

Wbrew obawom klientów, kredyt w euro nie jest rozwiązaniem egzotycznym ani niedostępnym. Wymaga jednak precyzyjnej analizy stabilności zatrudnienia, długości kontraktu oraz kraju, z którego pochodzi dochód. Największym błędem jest próba przeliczania dochodu na złotówki i składania wniosków bez strategii – to właśnie wtedy pojawiają się odmowy lub niekorzystne warunki. Odpowiednio przygotowany klient zarabiający w EUR może uzyskać finansowanie na poziomie porównywalnym, a często korzystniejszym niż osoby pracujące w PLN.

Pożyczka gotówkowa – elastyczne rozwiązanie w PLN

Drugim scenariuszem jest pożyczka gotówkowa, gdzie dochód może być osiągany w każdej walucie, natomiast zobowiązanie udzielane jest w złotówkach. W tym przypadku akceptowany jest dochód w euro, funtach czy innych walutach, a ryzyko kursowe dotyczy jedynie dochodu, nie samej pożyczki. Klienci często pytają o pożyczkę w euro lub pożyczkę w euro w Polsce, jednak w praktyce to właśnie pożyczka w PLN bywa rozwiązaniem szybszym i prostszym formalnie.

Pożyczka gotówkowa sprawdza się przy mniejszych potrzebach finansowych, konsolidacji zobowiązań lub czasowym wsparciu płynności. Kluczowe jest tu właściwe przeliczenie dochodu oraz ocena, czy forma finansowania nie obciąży nadmiernie budżetu przy wahaniach kursowych. Dobrze dobrana pożyczka nie konkuruje z kredytem hipotecznym, lecz go uzupełnia.

Pracujesz za granicą i potrzebujesz wsparcia przy kredytowaniu? Przeczytaj nasz artykuł kredyt hipoteczny EUR Gubin!

Porównanie rozwiązań finansowych

| Grupa | Najlepsze rozwiązanie | Kluczowy warunek |

| Młodzi | Rodzinny kredyt mieszkaniowy – RKM | Stabilność i przygotowanie |

| Kierowcy | Kredyt hipoteczny dopasowany do dochodu | Prawidłowa dokumentacja |

| Dochody w EUR | Kredyt w euro lub pożyczka w PLN | Spójność waluty i strategii |

Zakończenie – indywidualna strategia zamiast schematu

Młodzi, kierowcy i osoby zarabiające w EUR nie potrzebują wyjątkowych ulg, lecz rzetelnej analizy. Dobrze przygotowana strategia finansowa pozwala uzyskać kredyt bezpieczny, przewidywalny i dopasowany do realnego życia, a nie do bankowego schematu.

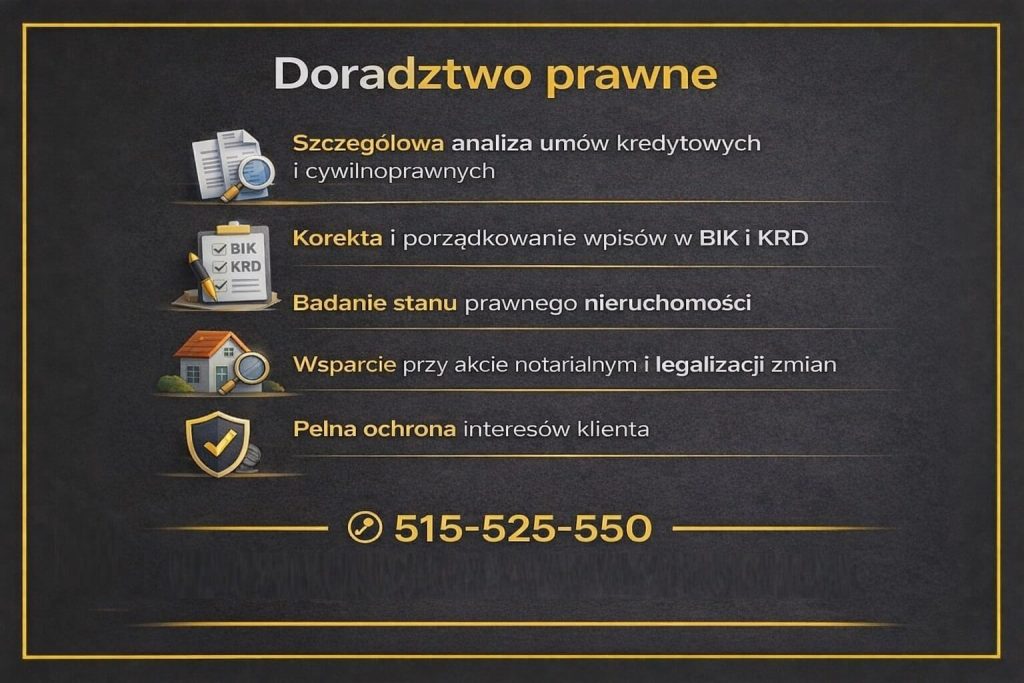

Doradztwo prawne przy kredycie hipotecznym – ochrona przed błędami i kosztami

Moment, w którym finanse spotykają się z prawem

Wielu klientów zakłada, że kredyt hipoteczny to wyłącznie liczby, raty i oprocentowanie. W praktyce jest to złożony proces prawny, w którym każdy podpisany dokument wywołuje długofalowe skutki. Klient z Gubina, planujący zakup domu, był przekonany, że skoro warunki finansowe są zaakceptowane, to reszta jest formalnością. Dopiero analiza dokumentów ujawniła zapisy i ryzyka, które mogły w przyszłości narazić go na poważne konsekwencje finansowe i prawne.

Analiza dokumentów kredytowych i umów cywilnoprawnych

Pierwszym krokiem było szczegółowe sprawdzenie dokumentacji kredytowej oraz projektów umów cywilnoprawnych. Klient otrzymał jasne wyjaśnienie, które zapisy są standardowe, a które wymagają ostrożności lub zmiany. Analiza objęła nie tylko samą umowę kredytową, ale również umowę przedwstępną i dodatkowe załączniki. Dzięki temu klient nie podpisywał dokumentów „w ciemno”, lecz świadomie, rozumiejąc ich realny wpływ na przyszłość.

Ekspert kredytowy Gubin – BIK, KRD i porządkowanie historii finansowej

W trakcie weryfikacji okazało się, że w bazach widnieją nieaktualne wpisy, które mogły negatywnie wpłynąć na ocenę klienta. Doradztwo prawne objęło pomoc przy korekcie i usuwaniu wpisów w BIK oraz KRD, zgodnie z obowiązującymi przepisami. Klient dowiedział się, jakie dane można skorygować, jakie wymagają formalnego wniosku oraz jak zabezpieczyć się przed podobnymi problemami w przyszłości.

Badanie stanu prawnego nieruchomości

Kluczowym etapem było sprawdzenie stanu prawnego nieruchomości. Analiza księgi wieczystej, zapisów własnościowych oraz ewentualnych obciążeń pozwoliła wyeliminować ryzyka, które mogły ujawnić się dopiero po zakupie. W przypadku kredytów hipotecznych takie badanie jest fundamentem bezpieczeństwa – jeden przeoczony wpis może skutkować wieloletnimi problemami.

Wsparcie przy akcie notarialnym i legalizacji zmian

Doradztwo nie kończy się na analizie dokumentów. Klient otrzymał wsparcie przy akcie notarialnym, w tym wyjaśnienie zapisów oraz konsekwencji prawnych. Dodatkowo sprawdzono kwestie legalizacji wcześniejszych zmian w budynku, które mogły mieć wpływ na zabezpieczenie kredytu. Dzięki temu cała transakcja przebiegła bez ryzyka zakwestionowania stanu prawnego nieruchomości.

Ochrona interesów klienta na każdym etapie

Połączenie doradztwa kredytowego i prawnego pozwala chronić interesy klienta kompleksowo. Nie chodzi wyłącznie o uzyskanie finansowania, lecz o to, aby było ono oparte na solidnych podstawach prawnych i nie generowało problemów w przyszłości.

Zakres ochrony prawnej – porównanie

| Obszar | Bez wsparcia prawnego | Z doradcą i prawnikiem |

| Umowa kredytowa | Podpisywana bez analizy | Szczegółowo sprawdzona |

| Umowy cywilnoprawne | Ryzyko niekorzystnych zapisów | Bezpieczne i zrozumiałe |

| BIK i KRD | Brak kontroli wpisów | Korekta i porządkowanie |

| Stan prawny nieruchomości | Możliwe ukryte ryzyka | Pełna weryfikacja |

| Akt notarialny | Formalność | Świadoma decyzja |

Warto wiedzieć – ekspert finansowy Gubin

Najczęstsze problemy prawne ujawniają się dopiero po podpisaniu umów – rzetelna analiza przed transakcją jest znacznie tańsza i bezpieczniejsza niż późniejsze spory.

Ekspert kredytowy Gubin – wniosek

Doradztwo prawne przy kredycie hipotecznym to realna ochrona interesów klienta – pozwala uniknąć błędów, które mogą kosztować znacznie więcej niż sam kredyt.

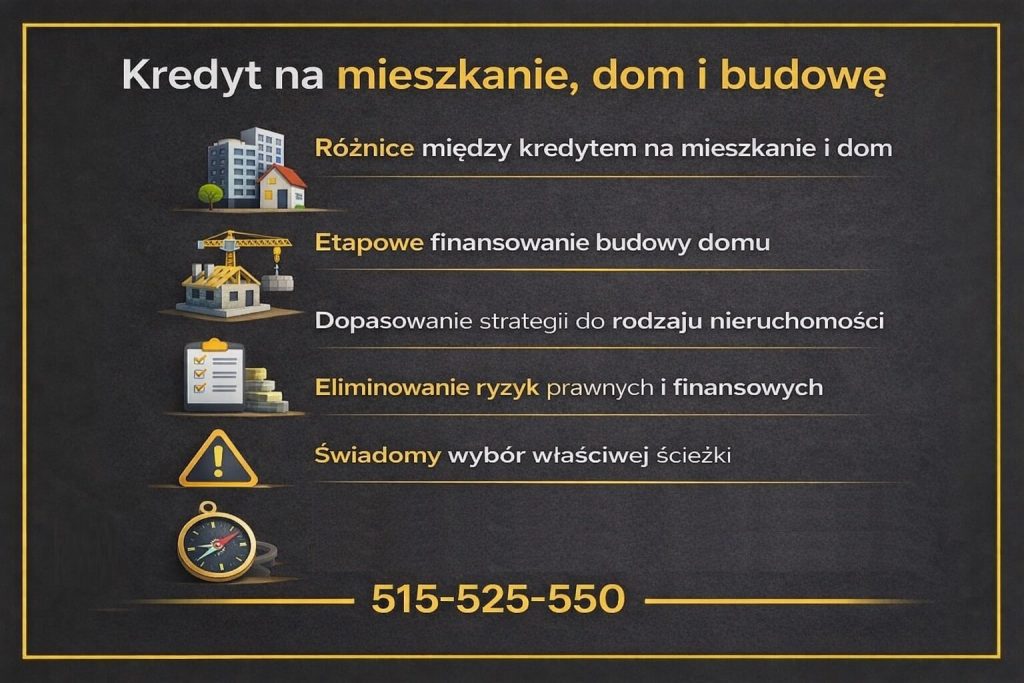

Kredyt na mieszkanie, zakup domu oraz budowę domu w Gubinie – jedna decyzja, trzy różne scenariusze

Wstęp – ten sam kredyt, zupełnie inne konsekwencje

Choć wszystkie trzy rozwiązania mieszczą się w kategorii kredytu hipotecznego, w praktyce różnią się poziomem ryzyka, formalnościami i sposobem przygotowania. Kredyt na mieszkanie, kredyt na zakup domu oraz kredyt na budowę domu wymagają odmiennych strategii finansowych i prawnych. Kluczowe jest dopasowanie ścieżki do realnej sytuacji klienta, a nie wybór „najpopularniejszego” wariantu. Poniżej trzy najczęstsze scenariusze spotykane w Gubinie – każdy z nich opisany oddzielnie i precyzyjnie.

Mieszkańcu Gubina pamiętaj! Wspieramy również Ciebie w Twoim mieście! Przeczytaj nasz artykuł kredyt hipoteczny Gubin!

Kredyt na mieszkanie – prostsza forma, ale nie zawsze łatwa

Kredyt na mieszkanie jest najczęściej wybieraną formą finansowania nieruchomości, jednak pozorna prostota bywa złudna. Klienci z Gubina często zakładają, że skoro przedmiotem zakupu jest lokal mieszkalny, proces będzie szybki i bezproblemowy. W praktyce kluczowe znaczenie ma stan prawny lokalu, forma własności oraz zapisy w księdze wieczystej. Nawet niewielkie nieprawidłowości mogą opóźnić decyzję kredytową lub wpłynąć na warunki finansowania.

Istotnym elementem jest również umowa przedwstępna, która powinna być spójna z harmonogramem uruchomienia kredytu. Źle skonstruowana umowa naraża kupującego na utratę zadatku lub presję czasową. Kredyt na mieszkanie wymaga więc nie tylko zdolności kredytowej, ale także koordynacji prawnej i finansowej. Dobrze przygotowany klient zyskuje przewidywalność rat, bezpieczeństwo transakcji i spokój na lata, zamiast nerwowego działania pod presją terminów.

Kredyt na zakup domu – większa wartość, większa odpowiedzialność

Zakup domu wiąże się z wyższą kwotą kredytu oraz szerszym zakresem analizy. W przypadku klientów z Gubina kluczowe znaczenie ma nie tylko cena nieruchomości, ale również jej stan techniczny, przeznaczenie działki oraz ewentualne obciążenia. Kredyt na zakup domu wymaga dokładniejszego badania stanu prawnego, ponieważ domy częściej posiadają historię rozbudów, adaptacji lub zmian, które muszą być zgodne z dokumentacją.

Równie ważne jest realistyczne podejście do kosztów utrzymania. Dom generuje inne wydatki niż mieszkanie, co bezpośrednio wpływa na zdolność kredytową i bezpieczeństwo finansowe. Klient, który dobrze przygotuje się do tego procesu, unika sytuacji, w której rata kredytu jest akceptowalna, ale całość kosztów przekracza realne możliwości budżetu. Kredyt na zakup domu powinien być decyzją opartą na długoterminowej stabilności, a nie tylko na emocjach związanych z nieruchomością.

Mieszkańcu Lubska – chciałbyś kupić dom albo go wybudować – zapraszamy do przeczytania artykułu kredyt hipoteczny dom Lubsko!

Budowa domu – proces etapowy i wymagający strategii

Kredyt na budowę domu to najbardziej złożona forma finansowania. W tym przypadku nie finansuje się gotowej nieruchomości, lecz proces, który trwa miesiące lub lata. Klienci z Gubina często nie doceniają znaczenia harmonogramu budowy oraz zgodności dokumentacji projektowej z rzeczywistymi planami. Każdy etap inwestycji musi być spójny z wypłatami transz kredytu, co wymaga precyzyjnego planowania.

Dodatkowym wyzwaniem jest zmienność kosztów materiałów i robocizny. Kredyt na budowę domu powinien zawierać margines bezpieczeństwa, aby uniknąć problemów z dokończeniem inwestycji. Niezbędna jest także kontrola formalna: pozwolenia, zgodność z projektem i legalność zmian w trakcie budowy. Dobrze poprowadzony proces pozwala klientowi zachować płynność finansową i spokój, zamiast ciągłego stresu związanego z kolejnymi etapami inwestycji.

Porównanie trzech form kredytu hipotecznego

| Kryterium | Kredyt na mieszkanie | Kredyt na zakup domu | Kredyt na budowę domu |

| Poziom formalności | Średni | Wysoki | Bardzo wysoki |

| Ryzyko prawne | Niskie-średnie | Średnie | Wysokie |

| Czas procesu | Krótszy | Średni | Długi |

| Wymagana strategia | Jednorazowa | Długoterminowa | Etapowa |

| Rola doradcy | Koordynacja | Analiza + ochrona | Pełne prowadzenie |

Podsumowanie – właściwa ścieżka to mniej ryzyk i więcej spokoju

Każda z form kredytu hipotecznego wymaga innego przygotowania. Kluczowe nie jest to, czy wybierzesz mieszkanie, dom czy budowę, lecz czy proces będzie prowadzony świadomie i bezpiecznie. Dobrze dobrana strategia pozwala uniknąć kosztownych błędów i zamienić kredyt w stabilne narzędzie realizacji planów.

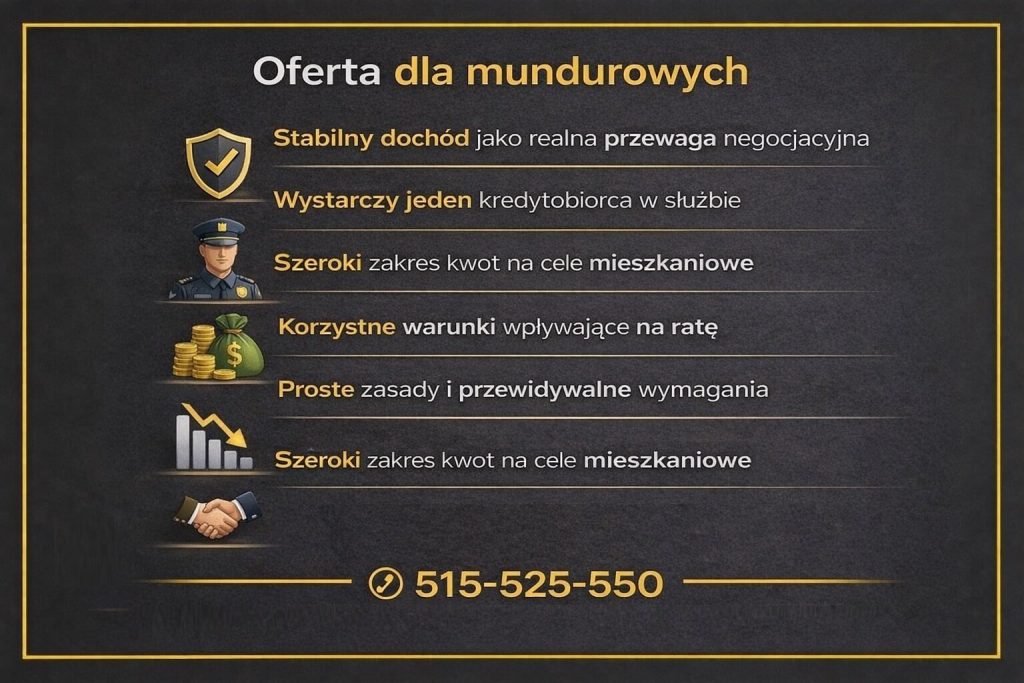

Oferta specjalna dla mundurowych – stabilny dochód, lepsze warunki i szybkie decyzje

Stabilność służby, która realnie pracuje na Twoją korzyść

Osoby pełniące służbę publiczną – zarówno czynni funkcjonariusze, jak i emerytowani – dysponują jednym z najbardziej przewidywalnych profili dochodowych. To właśnie ta stabilność pozwala wynegocjować warunki kredytowe, które w praktyce są niedostępne w standardowej ofercie. Oferta specjalna dla mundurowych została zaprojektowana tak, aby premiować ciągłość zatrudnienia, bezpieczeństwo dochodu i odpowiedzialność finansową, a nie skomplikowane konstrukcje formalne.

Dla kogo jest ta oferta i kiedy wystarczy jeden kredytobiorca

Z preferencyjnych warunków mogą skorzystać osoby czynne lub emerytowane zatrudnione w formacjach publicznych, w tym m.in. Policji, Siłach Zbrojnych RP, Straży Granicznej, PSP, SOP, Służbie Więziennej, Straży Miejskiej, ABW, CBA, ITD, Służbie Celno-Skarbowej, Służbach Wywiadowczych, Straży Ochrony Kolei, Straży Leśnej, Straży Marszałkowskiej, Straży Rybackiej oraz Straży Gminnej. Kluczowe jest to, że wystarczy, aby warunek spełniał jeden z kredytobiorców. To znacząco zwiększa dostępność oferty dla rodzin i par.

Cel mieszkaniowy bez ograniczeń i realny zakres kwot

Oferta obejmuje finansowanie celów mieszkaniowych: zakup mieszkania lub domu, budowę domu, a także refinansowanie kredytu hipotecznego. Zakres kwotowy jest szeroki i odpowiada realiom rynku – od 300 000 zł do 3 000 000 zł. Dzięki temu zarówno zakup pierwszej nieruchomości, jak i większa inwestycja pozostają w zasięgu.

Warunki cenowe, które robią różnicę w racie

Sednem oferty są korzystne parametry finansowe. Marża na poziomie 1,50 p.p. przy braku ubezpieczenia niskiego wkładu własnego oraz 1,80 p.p. przy NWW przekłada się na niższą ratę i lepszą przewidywalność kosztów. Dodatkowym atutem jest brak prowizji za udzielenie kredytu, co obniża koszt wejścia w finansowanie. Ubezpieczenie na życie występuje w formie jednorazowej składki 2,85%, dzięki czemu klient nie jest obciążany comiesięcznym kosztem.

Wymagania dodatkowe – proste i przewidywalne

Utrzymanie preferencyjnych warunków opiera się na standardowych elementach: konto osobiste z kartą, wpływ wynagrodzenia, aktywność transakcyjna oraz korzystanie z aplikacji mobilnej. To rozwiązania, które większość klientów i tak stosuje na co dzień, bez skomplikowanych zobowiązań.

Dlaczego ta oferta działa w praktyce

Połączenie stabilnego dochodu, jasnych zasad i odpowiedniego przygotowania wniosku sprawia, że decyzje zapadają sprawniej, a warunki są mierzalnie lepsze. Klienci mundurowi zyskują nie tylko kredyt, lecz także poczucie bezpieczeństwa i kontroli nad wieloletnim zobowiązaniem.

Porównanie kluczowych parametrów oferty

| Element | Oferta dla mundurowych |

| Kwota kredytu | 300 000 – 3 000 000 zł |

| Marża | 1,50 p.p. / 1,80 p.p. |

| Prowizja | Brak |

| Ubezpieczenie na życie | Jednorazowe 2,85% |

| Wymagania dodatkowe | Konto, wpływy, aplikacja |

Ekspert kredytowy Gubin – wniosek

Jeśli choć jeden z kredytobiorców jest związany ze służbą publiczną, warto oprzeć strategię finansowania o dedykowaną ofertę – to jedna z niewielu ścieżek, gdzie stabilność przekłada się bezpośrednio na niższe koszty.

Refinansowanie kredytu hipotecznego – kiedy ma sens i jak obniżyć ratę bez pułapek

Moment, w którym klient zaczyna liczyć straty

Klient z Gubina spłacał kredyt hipoteczny od kilku lat. Rata była coraz bardziej odczuwalna w domowym budżecie, a poczucie niesprawiedliwości rosło wraz z każdą informacją o nowych, korzystniejszych warunkach dostępnych na rynku. Początkowo zakładał, że zmiana kredytu to skomplikowany proces, który niewiele wniesie, a może wręcz wygenerować dodatkowe koszty. Dopiero szczegółowa analiza pokazała, że refinansowanie może być realnym narzędziem do odzyskania kontroli nad finansami.

Ekspert kredytowy Gubin – rzeczywista analiza zamiast intuicji

Pierwszym krokiem było dokładne sprawdzenie aktualnych warunków kredytu: marży, oprocentowania, pozostałego kapitału oraz zapisów umownych. Wiele osób nie zdaje sobie sprawy, że to właśnie szczegóły umowy decydują o opłacalności refinansowania. Klient zobaczył czarno na białym, ile faktycznie kosztuje go obecne finansowanie i które elementy można poprawić. Zniknęło przekonanie, że „tak musi być”, a pojawiła się przestrzeń do działania.

Nowe warunki, stara nieruchomość

Refinansowanie nie oznacza zmiany domu ani ponownego przechodzenia całej drogi zakupowej. To zmiana konstrukcji finansowej przy tej samej nieruchomości. W analizowanym przypadku możliwe było obniżenie miesięcznej raty oraz zwiększenie przewidywalności kosztów w kolejnych latach. Kluczowe było właściwe dobranie momentu oraz zabezpieczenie klienta przed dodatkowymi opłatami, które często pojawiają się przy nieprzemyślanych decyzjach.

Efekt długofalowy, nie jednorazowy

Największą wartością refinansowania okazała się poprawa płynności finansowej. Niższa rata pozwoliła klientowi spokojniej planować wydatki i odzyskać poczucie bezpieczeństwa. Zamiast reagować na rosnące koszty, mógł działać strategicznie, wykorzystując zmiany rynkowe na swoją korzyść.

Porównanie sytuacji przed i po refinansowaniu

| Obszar | Przed refinansowaniem | Po refinansowaniu |

| Wysokość raty | Obciążająca budżet | Dostosowana do możliwości |

| Warunki umowy | Przestarzałe | Aktualne i bezpieczniejsze |

| Elastyczność | Ograniczona | Większa swoboda |

| Koszty długoterminowe | Wyższe | Zoptymalizowane |

| Komfort finansowy | Niski | Wyraźnie wyższy |

Warto wiedzieć – ekspert finansowy Gubin

Refinansowanie kredytu hipotecznego nie zawsze jest opłacalne – kluczowe znaczenie ma moment, pozostały okres spłaty oraz zapisy aktualnej umowy. Dlatego każda decyzja powinna być poprzedzona szczegółową analizą.

Ekspert kredytowy Gubin – wniosek

Klienci, którzy regularnie weryfikują warunki swojego kredytu, zyskują realną przewagę – refinansowanie to nie ryzyko, lecz świadome zarządzanie długiem.

Posiadasz już kredyt hipoteczny i zastanawiasz się nad czym czy masz go najlepszych możliwych warunkach? Przeczytaj nasz artykuł refinansowanie kredytu i pozwól nam sprawdzić czy możemy dla Ciebie zaoszczędzić pieniądze!

FAQ – ekspert kredytowy Gubin

Najlepiej od razu miej dowód, PIT/roczne rozliczenie lub zaświadczenie o dochodach, historię wpływów z konta (3-6 mies.), umowę o pracę/kontrakt, listę zobowiązań, limity na kartach i w rachunku oraz aktualne raty. Jeśli kupujesz nieruchomość, przygotuj numer księgi wieczystej, cenę, wkład własny, źródło wkładu (oszczędności/darowizna) i termin transakcji – to skraca analizę i eliminuje domysły.

Nie zawsze, ale często tak. Najpierw sprawdza się opłaty za wcześniejszą spłatę, rodzaj oprocentowania (stałe/zmienne) i to, czy lepiej skrócić okres czy obniżyć ratę. Nadpłata ma największy sens, gdy robisz ją wcześnie, bo wtedy szybciej tniesz odsetki i szybciej rośnie Twoje „poczucie luzu”. Uwaga: nie nadpłacaj kosztem bezpieczeństwa – zostaw bufor 3-6 mies. kosztów życia i rat oraz policz, czy nie lepiej część środków trzymać na „czarną godzinę” lub remont.

Może być, jeśli to osoba z przewidywalnym dochodem i czystą historią. Współkredytobiorca podnosi zdolność, ale bierze pełną odpowiedzialność za dług, więc ustalcie zasady: kto płaci raty, co przy rozstaniu, jak rozliczyć wkład i sprzedaż. Czasem lepsze jest zamknięcie limitów, konsolidacja drobnych rat lub poprawa wkładu własnego niż dopisywanie kogoś „na lata” do zobowiązania. Pamiętaj: współkredytobiorca traci własną zdolność.

Pobierz raport BIK i przejrzyj: aktywne limity, liczbę zapytań, opóźnienia oraz produkty zamknięte, które widnieją jako otwarte. Zwróć uwagę na karty/limity 0 zł – często nadal obciążają scoring i „zjadają” zdolność. Jeśli coś się nie zgadza, zbierz potwierdzenia spłaty i złóż reklamację do instytucji przekazującej dane; dopiero potem składaj wniosek, bo oszczędzisz czas. Dodatkowo sprawdź, czy nie masz „uśpionych” kart w portfelu lub w aplikacji.

Skontaktuj się z nami – ekspert kredytowy Gubin

Pierwszy kontakt, który zmienia kierunek

Wielu klientów trafia do mnie w momencie zmęczenia. Mają za sobą rozmowy, sprzeczne informacje i poczucie, że kredyt hipoteczny wymyka się spod kontroli. Telefon lub spotkanie nie zaczyna się od ofert, lecz od rozmowy o sytuacji życiowej, planach i obawach. To moment, w którym klient przestaje być „wnioskiem”, a staje się partnerem w procesie. Już na starcie wiadomo, czy i w jakim kierunku iść dalej.

Jak realnie wspieramy klientów

Wsparcie nie polega na przekazaniu listy dokumentów. Klient otrzymuje jasną mapę drogi: co zrobić teraz, co za chwilę, a czego unikać. Analiza finansowa, prawna i organizacyjna pozwala uporządkować chaos informacyjny. Dzięki temu decyzje podejmowane są spokojnie, bez presji i bez ryzyka pochopnych podpisów.

Gdzie działamy i jak wygląda współpraca

Choć centrum działań stanowi Gubin i okolice, forma współpracy jest elastyczna. Spotkania mogą odbywać się mobilnie lub zdalnie, dopasowane do trybu życia klienta. Stały kontakt i szybka reakcja sprawiają, że klient nie zostaje sam na żadnym etapie procesu – od planowania po podpisanie dokumentów.

Specjalizacje, które robią różnicę

Praca z osobami młodymi, rodzinami, mundurowymi, kierowcami czy klientami zarabiającymi w EUR wymaga doświadczenia i niestandardowego podejścia. To nie są „trudne przypadki”, lecz sytuacje wymagające właściwej strategii. Połączenie doradztwa finansowego i prawnego pozwala skutecznie zabezpieczyć interesy klienta w długim horyzoncie.

Doświadczenie i spokój na lata

Za każdą decyzją stoi praktyka – 17 lat doświadczenia i współpraca z 20+ instytucjami finansowymi. To przekłada się na realną wiedzę, kiedy działać szybko, a kiedy wstrzymać się i przygotować grunt. Klient nie kupuje obietnicy, lecz kompetencję i odpowiedzialność.

Zakres współpracy – podsumowanie

| Obszar | Co zyskujesz |

| Analiza sytuacji | Jasny plan zamiast domysłów |

| Kontakt | Stała dostępność i szybka reakcja |

| Elastyczność | Mobilnie lub zdalnie |

| Specjalizacje | Dopasowanie do nietypowych dochodów |

| Doświadczenie | Bezpieczne decyzje |

Warto wiedzieć – ekspert finansowy Gubin

Pierwsza rozmowa nie zobowiązuje do składania wniosku – często już na tym etapie klienci zyskują jasność, czy to właściwy moment na kredyt.

Ekspert kredytowy Gubin – wniosek

Najlepsze decyzje kredytowe zapadają wtedy, gdy klient ma wiedzę, czas i wsparcie – właśnie to oferujemy od pierwszego kontaktu.

Chcesz sprawdzić ile możesz płacić za to co już masz i kosztuje Ciebie prawdopodobnie więcej niż powinno? Przeczytaj nasz artykuł refinansowanie kredyt hipotecznego – kalkulator!