Najważeniszje wnioski z artykułu

- Zdolność kredytowa to algorytm: limity, drobne raty i poręczenia mogą obniżyć wynik bardziej niż się wydaje.

- Najbezpieczniej zacząć od analizy i strategii banków jeszcze przed umową przedwstępną — oszczędza to czas, nerwy i pieniądze.

- Wkład własny działa jak „filtr bezpieczeństwa”, ale równie ważna jest rezerwa po transakcji na koszty i nieprzewidziane wydatki.

- Dokumenty i dochód muszą być spójne oraz powtarzalne — to one skracają proces i ograniczają „dopytki” banku.

- Oferty porównuj po koszcie całkowitym i elastyczności umowy (nadpłaty, refinansowanie, aneksy), a nie tylko po racie.

- Bezpieczeństwo nieruchomości (KW, służebności, MPZP/WZ, umowa deweloperska) ma realny wpływ na decyzję i warunki kredytu.

- Nadpłaty i refinansowanie mają sens, gdy wynikają z planu: najpierw bufor, potem systematyczne obniżanie kosztu kredytu.

Spis treści:

- Kredyt mieszkaniowy Sulechów w 2026 roku – od czego zacząć i jak uniknąć kosztownych błędów

- Zdolność kredytowa: co bank liczy naprawdę i jak ją poprawić przed złożeniem wniosku (Sulechów, 2026)

- Wkład własny, dopłaty i finansowanie 100% – kiedy to działa, a kiedy podnosi ryzyko (Sulechów)

- Dokumenty i źródła dochodu: etat, działalność, umowy mieszane, praca za granicą (EUR) – jak przygotować się do wniosku (Sulechów)

- Wybór oferty: marża, prowizja, RRSO, ubezpieczenia – jak porównywać „jabłka do jabłek”

- Stałe czy zmienne oprocentowanie – co wybrać w 2026 i jak zabezpieczyć budżet domowy

- kredyt mieszkaniowy Sulechów – proces krok po kroku.

- Bezpieczeństwo transakcji nieruchomości: księga wieczysta, służebności, hipoteki, MPZP/WZ, deweloper

- Kredyt mieszkaniowy Sulechów – nadpłaty, refinansowanie i konsolidacja

- FAQ – kredyt mieszkaniowy Sulechów

- Skontaktuj się z nami – kredyt mieszkaniowy Sulechów

Kredyt mieszkaniowy Sulechów w 2026 roku – od czego zacząć i jak uniknąć kosztownych błędów

Kredyt mieszkaniowy w Sulechowie to nie „formalność”, tylko projekt finansowy na lata

Jeżeli planujesz zakup mieszkania lub domu w Sulechowie (albo w okolicy), bank nie oceni wyłącznie tego, czy „masz dochód”. Oceni przewidywalność Twojej sytuacji, ryzyko całej transakcji i to, czy parametry kredytu pasują do profilu klienta. Dlatego najlepszy moment na działanie jest przed wyborem nieruchomości i przed podpisaniem umowy przedwstępnej. W praktyce to właśnie przygotowanie (zdolność, wkład własny, koszt całkowity, zabezpieczenia) decyduje, czy dostaniesz dobrą decyzję i czy nie przepłacisz na marży, prowizji oraz produktach dodatkowych.

Co naprawdę decyduje o tym, czy bank powie „tak” i na jakich warunkach

W 2026 roku kredyt mieszkaniowy jest coraz bardziej „algorytmiczny”: znaczenie mają detale, które wiele osób pomija. Limity na kartach i w koncie, drobne raty, poręczenia, leasing, a nawet sposób rozliczania działalności lub premii potrafią zaniżyć zdolność bardziej, niż się wydaje. Równolegle bank ocenia bezpieczeństwo samej nieruchomości: księgę wieczystą, obciążenia, zgodność stanu prawnego, czasami także ryzyka związane z umową deweloperską. Z perspektywy klienta najważniejsze jest to, że na te elementy można wpłynąć – często bez zmiany pracy i bez „cudownych” metod, tylko poprzez właściwe ustawienie parametrów oraz uporządkowanie zobowiązań.

Najbezpieczniejsza ścieżka: od planu do podpisania umowy bez nerwów

Najpierw robimy krótką diagnozę: dochody, koszty życia, zobowiązania, cele (kwota, okres, preferencja stałe/zmienne, akceptowany poziom raty). Potem przygotowujemy strategię pod banki – bo w praktyce każdy liczy zdolność i ryzyko trochę inaczej. Dopiero na tej podstawie wybierasz nieruchomość i podpisujesz umowę przedwstępną tak, aby terminy, zadatek i warunki (np. kredytowe) nie postawiły Cię pod ścianą. Na końcu negocjujemy ofertę: nie tylko „czy kredyt będzie”, ale ile realnie będzie kosztował w całym okresie i jakie są warunki wcześniejszej spłaty, nadpłat czy refinansowania.

Porównanie ofert i wsparcie doradcy: oszczędność, ale też tarcza bezpieczeństwa

W kredycie mieszkaniowym różnice między bankami są realne i mierzalne: marża, prowizja, wymagane ubezpieczenia, koszt wyceny, warunki konta, a czasem drobne zapisy, które ujawniają się dopiero przy aneksach lub wypłacie transz. Dlatego pracuję w modelu „doradca + analiza prawno-finansowa”: porównuję oferty, wskazuję ryzyka i prowadzę proces tak, abyś nie płacił za pośpiech. Jeśli chcesz, zrobimy bezpłatną wstępną ocenę i wskażę najlepszą ścieżkę pod Twoją sytuację (Sulechów i okolice lub online). Kontakt: 515-525-550.

Tabela: od czego zacząć, żeby kredyt mieszkaniowy w Sulechowie poszedł sprawnie

| Obszar startu | Co sprawdzić / przygotować | Co zyskujesz | Najczęstszy błąd |

| Zdolność kredytowa | dochody netto, zobowiązania, limity, historia BIK | realną kwotę i bezpieczną ratę | wybór mieszkania „na oko”, bez wyliczeń |

| Wkład własny i koszty | wkład, PCC/notariusz, opłaty bankowe, wykończenie | brak niespodzianek finansowych | liczenie tylko wkładu, bez kosztów transakcyjnych |

| Dokumenty i stabilność | umowa, staż pracy, księgowość (DG), premie | krótszy proces i mniej pytań z banku | składanie wniosku „na szybko”, bez porządku w papierach |

| Bezpieczeństwo nieruchomości | KW, obciążenia, stan prawny, umowa przedwstępna | mniejsze ryzyko odmowy lub opóźnień | podpis umowy bez warunku kredytowego/terminów |

| Wybór banku i negocjacje | marża, prowizja, ubezpieczenia, RRSO, warunki konta | niższy koszt całkowity | porównywanie ofert tylko po racie „na start” |

Warto wiedzieć – kredyt mieszkaniowy Sulechów

To, co klient nazywa „wkładem 20%”, bank często widzi szerzej: liczy się też źródło wkładu, jego udokumentowanie i bufor na koszty transakcyjne. Równie ważne są „niewidoczne” obciążenia: limit w koncie, karta kredytowa czy poręczenie mogą obniżyć zdolność, mimo że faktycznie z nich nie korzystasz. Jeżeli planujesz umowę przedwstępną, zadbaj o zapisy dotyczące terminu decyzji kredytowej, warunku uzyskania finansowania i bezpiecznego rozliczenia zadatku – to często decyduje o spokojnej transakcji.

Wniosek doradcy kredytowego Sulechów

Najtańszy kredyt mieszkaniowy w Sulechowie rzadko wygrywa „z przypadku”. Wygrywa ten, który jest dobrze przygotowany: policzona zdolność, uporządkowane zobowiązania, właściwie dobrany bank i umowa przedwstępna bez pułapek. Jeśli zrobisz te kroki przed wyborem nieruchomości, zwykle oszczędzasz czas, nerwy i realne pieniądze na warunkach. Wstępna analiza i plan działania: +48 515-525-550!.

Przeczytaj nasz szerszy artykuł dotyczący kredytu mieszkaniowego!

Zdolność kredytowa: co bank liczy naprawdę i jak ją poprawić przed złożeniem wniosku (Sulechów, 2026)

Dlaczego zdolność kredytowa potrafi „nie zgadzać się” z Twoim budżetem domowym

W kredycie mieszkaniowym w Sulechowie najczęstsze zaskoczenie brzmi: „Mam dochód, a bank daje mi mniej, niż wynika z kalkulatora”. To normalne, bo bank nie liczy zdolności jak domowy Excel. Interesuje go przewidywalność i ryzyko: stabilność zatrudnienia, branża, staż, forma umowy, liczba osób w gospodarstwie, koszty utrzymania oraz to, czy Twoje zobowiązania mają potencjał „urosnąć”. Dlatego dwie osoby z identyczną wypłatą mogą dostać skrajnie różne decyzje — jedna przechodzi gładko, druga wpada w ograniczenia przez limity, poręczenia, raty 0% albo niekorzystny sposób rozliczania działalności.

Małe zobowiązania, które robią wielką różnicę w decyzji banku

Najbardziej bolą elementy, których na co dzień nie czujesz: karta kredytowa z limitem, limit w koncie, zakupy ratalne „na drobiazgi”, a czasem nawet poręczenie cudzego kredytu. Bank często przyjmuje do obliczeń nie to, ile realnie płacisz, ale „potencjalną” ratę wynikającą z limitu lub minimalnej spłaty. Do tego dochodzi scoring i historia: pojedyncze opóźnienia, zbyt częste zapytania kredytowe, świeżo otwarte produkty albo chaotyczne wnioski w wielu bankach w krótkim czasie. Efekt? Zdolność spada, a Ty nie wiesz dlaczego — bo w portfelu nic się nie zmieniło.

Plan poprawy zdolności w 14-30 dni, bez rewolucji w życiu

Najbezpieczniej jest potraktować to jak krótki projekt przygotowawczy. Ustalamy cel: kwotę kredytu, akceptowalną ratę i parametry (okres, rodzaj oprocentowania). Następnie „czyścimy” to, co psuje algorytm: domykamy limity, porządkujemy raty, eliminujemy zbędne zobowiązania, ustawiamy właściwą strategię wnioskowania i kompletujemy dokumenty tak, by bank nie miał pretekstu do cięć. Bardzo często poprawa zdolności nie polega na zwiększaniu dochodu, tylko na uporządkowaniu ryzyk i właściwym doborze banku pod Twoją sytuację (etat/DG/umowy mieszane/praca w EUR).

Kredyt mieszkaniowy Sulechów: co realnie wpływa na zdolność kredytową i jak to optymalizować

| Obszar | Jak bank to interpretuje | Typowy wpływ na zdolność | Co zrobić praktycznie | Bezpieczny termin | Co przygotować | Najczęstsza pułapka |

| Karta kredytowa (limit) | potencjalne zadłużenie + minimalna spłata | wysoki spadek | obniżyć limit lub zamknąć kartę | 14-30 dni | zaświadczenie o zamknięciu / aneks limitu | „Nie używam, więc nie szkodzi” |

| Limit w koncie | bank liczy jak aktywny dług | wysoki spadek | zlikwidować limit lub obniżyć | 14-30 dni | potwierdzenie z banku | limit „na wszelki wypadek” |

| Zakupy ratalne 0% | rata = stałe obciążenie | średni spadek | spłacić/połączyć, ograniczyć nowe | 7-30 dni | harmonogram rat | nowe raty tuż przed wnioskiem |

| Leasing / abonamenty firmowe | stałe koszty działalności | średni spadek | uporządkować koszty, pokazać w finansach | 30+ dni | KPiR/wyciągi | ukrywanie kosztów — bank i tak je widzi |

| Poręczenie cudzego kredytu | ryzyko przejęcia spłaty | wysoki spadek | rozważyć zwolnienie z poręczenia | zależnie od banku | umowa/zaświadczenia | „To nie mój kredyt” |

| Inne kredyty i pożyczki | suma rat i wskaźniki | wysoki spadek | nadpłata/spłata, konsolidacja przed wnioskiem | 14-60 dni | zaświadczenia o saldzie | konsolidacja „w ostatniej chwili” |

| BIK/scoring i opóźnienia | ryzyko niespłacania | od średniego do wysokiego | wyjaśnić wpisy, ustabilizować historię | 30-90 dni | raport, potwierdzenia spłat | wiele zapytań kredytowych naraz |

| Staż pracy / umowa | stabilność dochodu | średni spadek lub wzrost | dobrać bank pod staż i umowę | 0-90 dni | umowa, aneksy | zmiana pracy tuż przed wnioskiem |

| Premie, prowizje, nadgodziny | dochód „warunkowy” | zmienny | pokazać ciągłość 6-12 mies. | 0-30 dni | PIT/zaświadczenia | liczenie premii jak „pewnej pensji” |

| Działalność gospodarcza | analiza dochodu i kosztów | zmienny | przygotować księgowość pod bank | 30+ dni | KPiR/PIT/VAT/wyciągi | „optymalizacja podatkowa” obniża zdolność |

| Dochód w EUR | ryzyko kursowe | zmienny | wybrać bank z lepszym podejściem | 0-30 dni | umowy, wpływy, PIT | brak ciągłości wpływów na konto |

| Koszty utrzymania rodziny | bankowe minimum kosztów | średni spadek | realistyczne dane, brak „upiększania” | od razu | oświadczenia | zaniżanie kosztów — weryfikacja |

| Okres kredytu | dłużej = niższa rata | średni wzrost zdolności | dobrać okres pod cel i wiek | od razu | brak | sztuczne wydłużanie bez planu nadpłat |

| Wkład własny | mniejsze ryzyko banku | wzrost | przygotować wkład i rezerwę | 0-60 dni | potwierdzenia środków | brak budżetu na koszty transakcji |

Warto wiedzieć – kredyt mieszkaniowy Sulechów

Wniosek w kilku bankach „na próbę” potrafi obniżyć scoring i utrudnić rozmowy. Zamiast tego lepiej zrobić selekcję 2-3 banków, które realnie pasują do Twojego profilu dochodu i nieruchomości w Sulechowie. Równie ważne jest tempo: część optymalizacji działa od razu (parametry, dobór banku), a część wymaga czasu (limity, historia, stabilizacja).

Wniosek doradcy kredytowego Sulechów

Zdolność kredytowa to nie tylko kwestia zarobków — to układanka ryzyk, które bank wycenia algorytmem. Najczęściej największy efekt daje uporządkowanie limitów i zobowiązań oraz właściwa strategia wnioskowania, zanim podpiszesz umowę przedwstępną. Jeżeli chcesz, przygotuję plan poprawy zdolności i dobiorę banki pod Twoją sytuację, tak aby decyzja była możliwie szybka i na warunkach, które mają sens kosztowo.

Szukasz solidnego i profesjonalnego wsparcia w Sulechowie? Przeczytaj doradca kredytowy Sulechów!

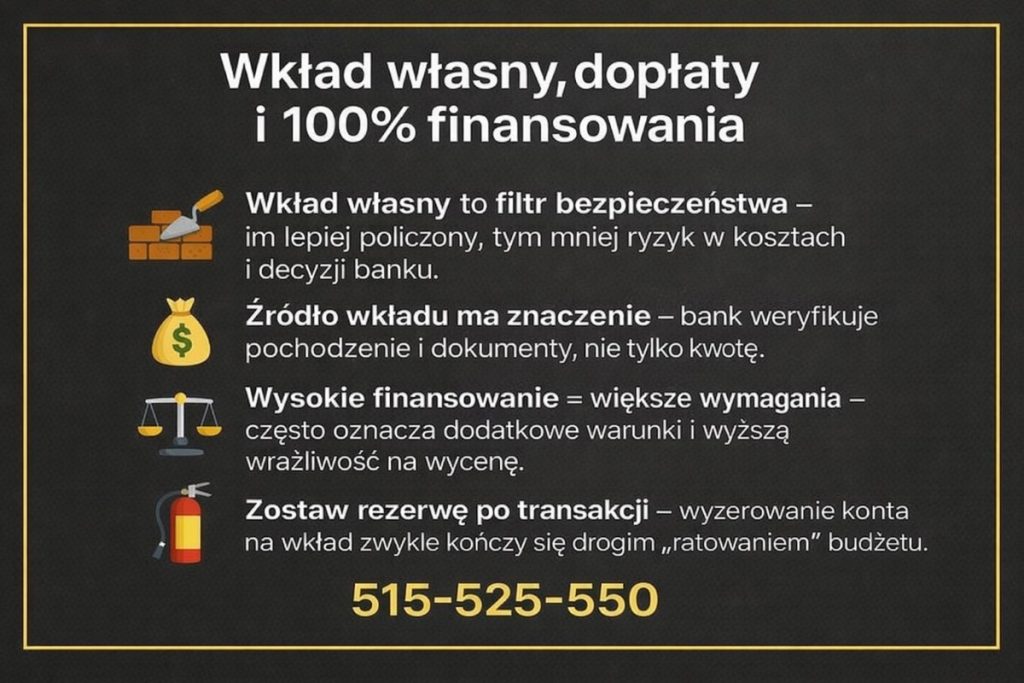

Wkład własny, dopłaty i finansowanie 100% – kiedy to działa, a kiedy podnosi ryzyko (Sulechów)

Wkład własny to nie tylko wymóg banku, ale filtr bezpieczeństwa całej transakcji

Przy kredycie mieszkaniowym w Sulechowie wkład własny działa jak „bezpiecznik”: im większy, tym bank zwykle widzi niższe ryzyko, a Ty masz większy margines na nieprzewidziane koszty. W praktyce problemem nie jest wyłącznie samo posiadanie wkładu, tylko jego źródło i udokumentowanie oraz to, czy po zapłacie wkładu zostaje Ci rezerwa na notariusza, PCC (gdy dotyczy), opłaty bankowe, przeprowadzkę i ewentualne wykończenie. Najczęstszy błąd to „wyzerowanie konta” na wkład, a potem nerwowe ratowanie budżetu drogimi pożyczkami gotówkowymi, które potrafią zniszczyć zdolność jeszcze przed finalną decyzją.

Kredyt mieszkaniowy Sulechów – dopłaty i „kredyt bez wkładu” – realna pomoc czy koszt ukryty w ryzyku

Rozwiązania typu finansowanie wysokiego LTV, gwarancje czy różne formy wsparcia mogą pomóc, ale nie są magiczną furtką. Im mniej środków własnych, tym bardziej znaczą: stabilność dochodu, czysty profil zobowiązań i jakość nieruchomości jako zabezpieczenia. Przy wysokim finansowaniu bank częściej oczekuje dodatkowych warunków (np. ubezpieczenia, wyższej marży, ostrzejszej oceny nieruchomości). Dlatego kluczowe jest policzenie nie tylko „czy się da”, ale czy to się opłaca w koszcie całkowitym i czy rata pozostaje bezpieczna przy zmianie stóp lub wzroście kosztów życia.

Finansowanie 100%: kiedy ma sens, a kiedy jest proszeniem się o kłopoty

Finansowanie bez klasycznego wkładu może być sensowne, gdy masz stabilne dochody, dobrą historię, niskie zobowiązania i równolegle budujesz poduszkę finansową. Natomiast jest ryzykowne, gdy wkład zastępujesz pożyczką, gdy masz niepewną formę zatrudnienia lub gdy nieruchomość ma niejasności prawne (wtedy bank i tak może odmówić). W Sulechowie, jak wszędzie, liczy się też płynność: jeśli bierzesz kredyt „na styk”, najmniejsza zmiana raty lub kosztów eksploatacyjnych potrafi wywrócić plan.

Tabela: wkład własny i finansowanie – warianty, plusy, minusy

| Wariant | Dla kogo najczęściej | Plusy | Minusy / ryzyka | Co sprawdzić przed decyzją |

| 20% wkładu (standard bezpieczny) | większość kupujących | lepsze warunki, większa akceptacja banków | większe zamrożenie środków | czy zostaje rezerwa po transakcji |

| 10% wkładu (częstsze wymagania dodatkowe) | osoby z dobrym profilem | szybciej wchodzisz w zakup | często droższy koszt całkowity, ubezpieczenia | marża, ubezpieczenia, realny koszt w RRSO |

| Wysokie LTV / „prawie bez wkładu” | stabilne dochody, niskie zobowiązania | szansa na zakup mimo mniejszego kapitału | ostrzejsza ocena, większa wrażliwość na spadek cen | czy nieruchomość „przechodzi” wycenę banku |

| Wkład z darowizny | młodsze rodziny | legalne i częste rozwiązanie | trzeba to dobrze udokumentować | forma darowizny, przepływ środków, dokumenty |

| Wkład „z pożyczki” | rzadko bezpieczne | pozornie przyspiesza zakup | psuje zdolność i zwiększa ryzyko odmowy | czy bank akceptuje źródło i czy rata jest bezpieczna |

Warto wiedzieć – kredyt mieszkaniowy Sulechów

Bank patrzy na wkład własny także przez pryzmat „buforu”. Jeżeli po wniesieniu wkładu nie zostaje Ci żadna rezerwa, część banków oceni to gorzej niż mniejszy wkład, ale z zachowaną poduszką bezpieczeństwa. Warto też pamiętać, że koszt kredytu to nie tylko rata — przy wysokim finansowaniu różnice w marży i produktach dodatkowych potrafią „zjeść” korzyść z szybszego zakupu.

Wniosek doradcy kredytowego Sulechów

Najlepszy wkład własny to taki, który pozwala kupić nieruchomość w Sulechowie bez finansowego ścisku po transakcji. Zamiast maksymalizować wkład „na siłę”, często lepiej utrzymać rezerwę i wybrać strukturę kredytu, która jest odporna na zmiany rat. Jeśli rozważasz finansowanie wysokiego LTV, policzmy to na spokojnie w koszcie całkowitym i dobierzmy bank, który realnie pasuje do Twojej sytuacji.

Jesteś żołnierzem pracującym w Bolesławcu? Przeczytaj nasz artykuł – kredyt mieszkaniowy dla żołnierzy Bolesławiec!

Dokumenty i źródła dochodu: etat, działalność, umowy mieszane, praca za granicą (EUR) – jak przygotować się do wniosku (Sulechów)

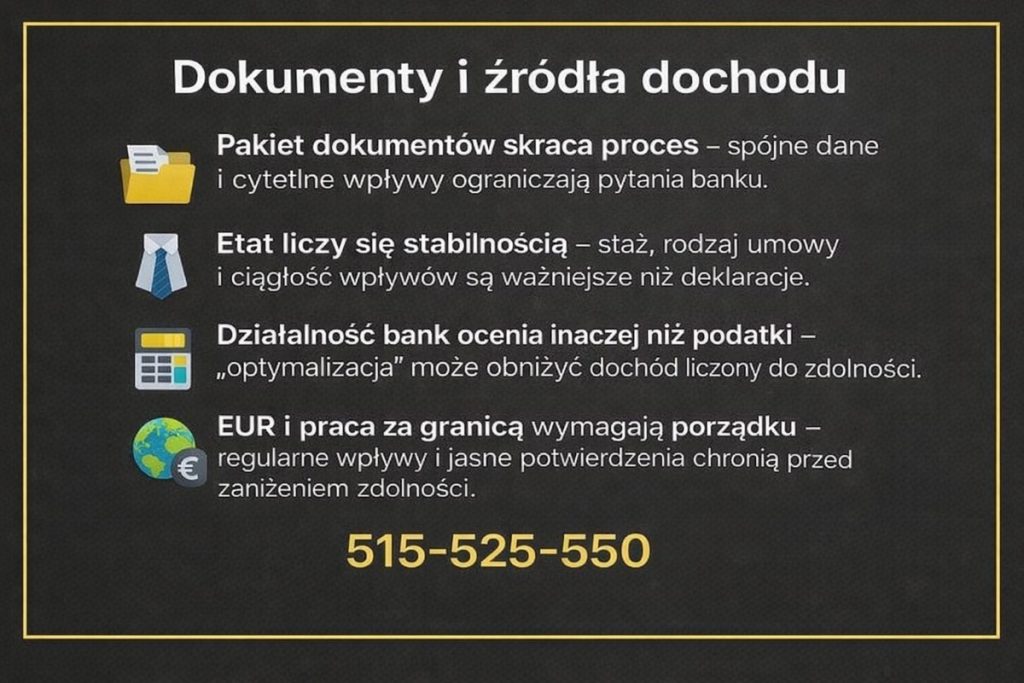

Bank nie kupuje obietnic, tylko powtarzalność wpływów i jasne dokumenty

Przy kredycie mieszkaniowym w Sulechowie najwięcej czasu traci się nie na „samą decyzję”, tylko na doprecyzowania: brakujące załączniki, nieczytelne wpływy, różnice między umową a przelewami, premie bez ciągłości albo działalność, która w księgowości wygląda dobrze podatkowo, ale słabo kredytowo. Bank ocenia dochód nie jako jedną liczbę, lecz jako historię: czy wpływy są regularne, czy forma zatrudnienia jest stabilna, czy branża nie jest ryzykowna, czy nie ma przerw i czy w razie „gorszego miesiąca” nadal będziesz w stanie spłacać ratę. Dlatego im lepiej przygotujesz dokumenty, tym mniej pytań, szybsza analiza i mniejsze ryzyko, że bank przytnie dochód lub zmieni warunki.

Etat, działalność i umowy mieszane – najczęstsze „zacięcia” w ocenie dochodu

Na etacie najważniejsze są: staż, rodzaj umowy, okres próbny oraz realna wysokość dochodu netto widoczna na rachunku. Przy umowach z premiami liczy się ciągłość (często 6-12 miesięcy), a przy umowach na czas określony znaczenie ma perspektywa kontynuacji. W działalności gospodarczej bank patrzy na wynik w dokumentach (PIT/KPiR/ryczałt), na koszty oraz na stabilność przychodów; przy ryczałcie i optymalizacjach podatkowych dochód „do banku” bywa istotnie niższy niż odczuwalny w firmie. Umowy mieszane (etat + DG, etat + zlecenie) mogą być atutem, o ile potrafimy je spiąć w spójną historię i wybrać bank, który takie układy dobrze liczy.

Dochód w EUR lub praca za granicą – jak uniknąć zaniżenia zdolności

Dochody w EUR banki oceniają przez pryzmat ryzyka kursowego i powtarzalności. Kluczowe jest, aby wpływy były dobrze widoczne na koncie, a dokumenty jasno potwierdzały zatrudnienie oraz poziom wynagrodzenia. Często pomaga właściwy dobór banku, bo podejście do walut i przeliczników różni się w praktyce. Tu liczy się porządek: umowa, paski, wpływy, PIT, a także brak „chaosu” w przelewach.

Szukasz szybkiego finansowania pracując za granicą? Przeczytaj nasz artykuł – kredyt hipoteczny EUR!

Tabela: dokumenty i wymagania według źródła dochodu (kredyt mieszkaniowy Sulechów)

| Źródło dochodu | Co bank zwykle weryfikuje | Kluczowe dokumenty | Co przyspiesza decyzję | Co najczęściej obniża dochód | Szybka wskazówka |

| Umowa o pracę (na czas nieokreślony) | staż, branża, wpływy netto | zaświadczenie o zatrudnieniu i zarobkach, wyciągi 3-6 mies., PIT | stałe wpływy na konto, brak limitów | świeża zmiana pracy, nadgodziny bez ciągłości | pokaż wpływy w jednym banku, bez „rozbijania” |

| Umowa o pracę (czas określony / próba) | perspektywa kontynuacji | umowa + aneksy, zaświadczenie, wyciągi, PIT | długi staż u pracodawcy, ciągłość zatrudnienia | krótki staż, okres próbny | dobór banku pod staż ma kluczowe znaczenie |

| Premie/prowizje/nadgodziny | regularność 6-12 mies. | PIT, paski płacowe, wyciągi, zaświadczenie | powtarzalny schemat wypłat | „skokowe” premie, brak historii | nie zakładaj, że bank policzy 100% premii |

| Umowa zlecenie / dzieło | ciągłość i powtarzalność | umowy, rachunki, PIT, wyciągi 6-12 mies. | stały zleceniodawca, brak przerw | krótkie kontrakty, sezonowość | zbierz 12 mies. historii, jeśli możesz |

| Działalność (KPiR / zasady ogólne) | wynik, koszty, stabilność | PIT, KPiR, ZUS/US, wyciągi, czasem VAT | stabilny dochód miesiąc do miesiąca | wysokie koszty, duże wahania | „optymalizacja” często zmniejsza dochód do banku |

| Ryczałt | stawka, przychód, branża | PIT ryczałt, ewidencja, wyciągi, ZUS | stałe przychody, niski poziom zobowiązań | bankowe przeliczniki obniżające dochód | wybór banku robi różnicę większą niż ludzie myślą |

| Dochód w EUR (praca za granicą) | ryzyko kursowe, stabilność | umowa, payslipy, wyciągi, PIT/rozliczenia | wpływy na konto w stałych terminach | brak ciągłości wpływów, częste gotówkowe rozliczenia | ujednolić wpływy i przygotować jasne potwierdzenia |

| Umowy mieszane (etat + DG / zlecenia) | spójność i trwałość | komplet dokumentów dla obu źródeł | logiczna historia i brak „dziur” | nieczytelne przelewy, rozproszone konta | jeden pakiet dokumentów, jedno uzasadnienie |

Warto wiedzieć – kredyt mieszkaniowy Sulechów

Najlepsza strategia to przygotować „pakiet” jak do audytu: dokumenty w logicznej kolejności, spójne daty, czytelne wpływy na rachunku oraz brak nowych zobowiązań w ostatnich tygodniach przed wnioskiem. Bank częściej tnie dochód, gdy musi się domyślać lub gdy widzi chaos w przepływach.

Wniosek doradcy kredytowego Sulechów

W kredycie mieszkaniowym w Sulechowie dokumenty są walutą zaufania. Jeżeli dochód jest dobrze opisany i powtarzalny, bank nie ma powodu go obniżać ani wydłużać analizy. W praktyce odpowiednie przygotowanie potrafi skrócić proces i poprawić warunki, bo ogranicza ryzyko po stronie banku.

Szukasz solidnego wsparcia? Przeczytaj ekspert finansowy doradztwo!

Wybór oferty: marża, prowizja, RRSO, ubezpieczenia – jak porównywać „jabłka do jabłek”

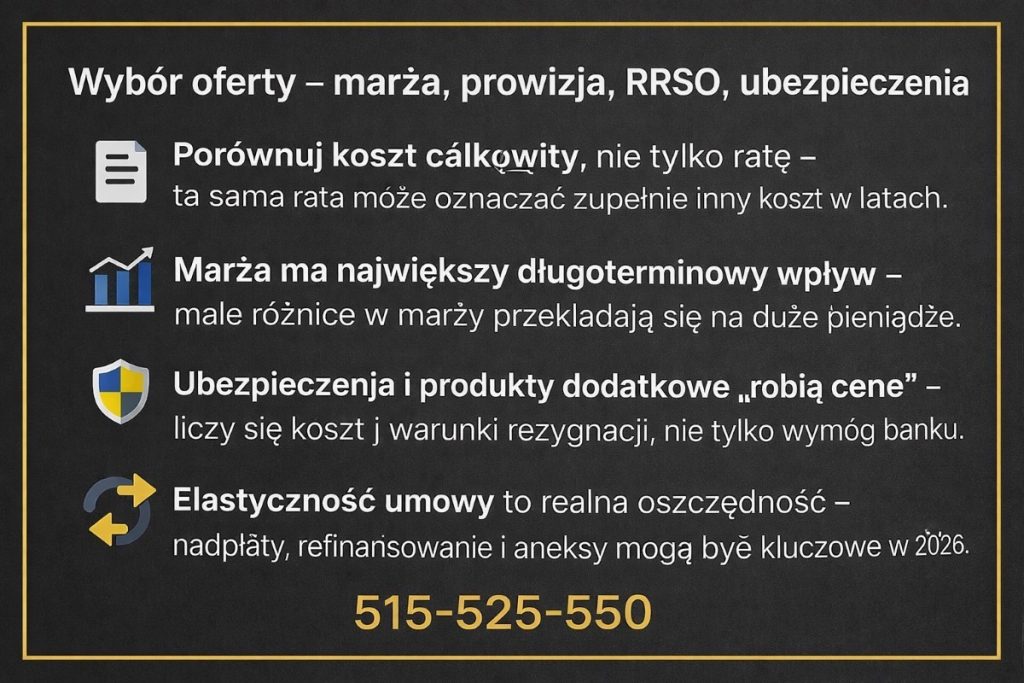

Rata to dopiero początek, liczy się koszt całkowity i warunki „po drodze”

Przy wyborze kredytu mieszkaniowego w Sulechowie wiele osób porównuje oferty tylko po racie z pierwszej symulacji. To błąd, bo rata bywa „ustawiana” parametrami (okres, oprocentowanie, ubezpieczenia), a realny koszt ujawnia się w marży, prowizji, wymaganych produktach oraz opłatach dodatkowych. Dwie oferty z podobną ratą mogą dać zupełnie inny koszt całkowity w 5-10 lat, szczególnie jeśli jedna wymaga drogiego ubezpieczenia lub utrzymania płatnych produktów.

Kredyt mieszkaniowy Sulechów – marża i prowizja: tu najczęściej tracisz pieniądze, nawet tego nie widząc

Marża wpływa na odsetki przez cały okres, więc nawet „mała różnica” potrafi kosztować realne tysiące. Prowizja z kolei bywa jednorazowa, ale często jest zamieniana na wyższą marżę albo „ukryta” w produktach (konto, karta, pakiety). Kluczowe jest porównywanie ofert w tym samym układzie: ten sam okres, ta sama kwota, ta sama forma oprocentowania i takie samo założenie co do produktów dodatkowych.

RRSO i ubezpieczenia: czytać, ale rozumieć kontekst

RRSO pomaga, bo uwzględnia koszty pozaodsetkowe, ale bywa mylące, gdy porównujesz oferty o różnych założeniach (inne ubezpieczenia, inny okres, inna konstrukcja prowizji). Ubezpieczenia (na życie, nieruchomości, pomostowe) trzeba ocenić nie tylko po cenie, ale też po warunkach: kiedy bank wymaga polisy, czy możesz ją mieć zewnętrznie, jak wygląda rezygnacja i czy brak polisy podnosi marżę.

Elastyczność: nadpłaty, refinansowanie, zmiana oprocentowania

Dobra oferta to nie tylko „start”, ale też wygodne życie z kredytem. Sprawdź warunki nadpłat (opłaty, ograniczenia), możliwość refinansowania, koszty aneksów oraz zasady przejścia na inne oprocentowanie. To elementy, które w praktyce dają Ci kontrolę nad kosztem kredytu mieszkaniowego w kolejnych latach.

Tabela: jak porównywać oferty kredytu mieszkaniowego (Sulechów)

| Element oferty | Gdzie „siedzi” koszt | Jak porównać uczciwie | Typowa pułapka | Co doprecyzować w banku | Wskazówka praktyczna |

| Marża | odsetki przez cały okres | przy tej samej kwocie, okresie i typie oprocentowania | „promocyjna” marża tylko przy pakiecie | czy marża rośnie po rezygnacji z produktów | patrz na koszt w 5-10 lat, nie tylko dziś |

| Prowizja | koszt startowy lub „wbudowany” | policz kwotowo + wpływ na RRSO | zamiana prowizji na wyższą marżę | czy prowizję można negocjować / obniżyć | czasem lepiej niższa marża niż „0% prowizji” |

| RRSO | suma kosztów wg założeń | tylko przy identycznych założeniach | porównywanie różnych okresów i pakietów | jakie koszty wchodzą w RRSO w tej symulacji | traktuj jako wskaźnik, nie wyrok |

| Ubezpieczenie na życie | koszt miesięczny/roczny | policz łączny koszt w 5 lat | droga polisa „w zamian” za marżę | czy możesz mieć polisę zewnętrzną | sprawdź warunki wypowiedzenia i karencje |

| Ubezpieczenie nieruchomości | stały koszt | porównaj zakres i wymogi banku | bank narzuca zawyżone parametry | minimalne sumy i zakres | często opłaca się polisa zewnętrzna |

| Ubezpieczenie pomostowe | koszt do wpisu hipoteki | policz realny czas i stawkę | długie oczekiwanie = wysoki koszt | ile wynosi i kiedy znika | przygotuj dokumenty do KW, by skrócić okres |

| Konto/karta/pakiety | opłaty i warunki aktywności | policz łączny koszt obsługi | „darmowe” tylko przy wpływach/obrotach | jakie są warunki zwolnień z opłat | wpisz to w budżet, jak ratę |

| Wycena nieruchomości | koszt jednorazowy | porównaj ceny i wymagania | dodatkowa wycena „po drodze” | kiedy bank może jej zażądać | dopytaj o koszt operatu i terminy |

| Nadpłaty | opłaty i ograniczenia | warunki w 3-5 latach | prowizja za nadpłatę przy stałym oprocentowaniu | limity, opłaty, sposób księgowania | elastyczność = realna oszczędność |

| Aneksy i zmiany | koszty administracyjne | tabela opłat banku | płatne drobiazgi (np. zmiana konta) | ile kosztują typowe aneksy | zapytaj zanim podpiszesz |

Warto wiedzieć – kredyt mieszkaniowy Sulechów

Najlepsze porównanie ofert to jedna „matryca”: ta sama kwota, ten sam okres, identyczne założenia co do produktów i ten sam wariant oprocentowania. Dopiero wtedy widać, czy oszczędzasz, czy tylko przenosisz koszt w inne miejsce (np. z prowizji na ubezpieczenie).

Wniosek doradcy kredytowego Sulechów

W kredycie mieszkaniowym najdroższe są nie różnice „na papierze”, tylko decyzje pod presją: szybki podpis bez policzenia kosztu całkowitego i elastyczności. Jeżeli porównasz oferty w jednym standardzie i sprawdzisz warunki nadpłat, ubezpieczeń oraz pakietów, zwykle da się wybrać rozwiązanie tańsze i bezpieczniejsze — bez „naciągania” zdolności i bez nieprzyjemnych niespodzianek po uruchomieniu kredytu.

Stałe czy zmienne oprocentowanie – co wybrać w 2026 i jak zabezpieczyć budżet domowy

Stałe oprocentowanie jako „polisa na spokój”

Oprocentowanie stałe wybierasz wtedy, gdy priorytetem jest przewidywalność raty i odporność na wahania stóp. W praktyce oznacza to, że przez ustalony okres (najczęściej kilka lat) rata nie zmienia się wraz z rynkiem, co ułatwia planowanie domowego budżetu w Sulechowie: czynsz, media, koszty dojazdów i utrzymania nie konkurują z nagłym wzrostem raty. Minusem bywa wyższy „start” w porównaniu do wariantu zmiennego oraz fakt, że po zakończeniu okresu stałego i tak trzeba podjąć kolejną decyzję (co dalej z oprocentowaniem). Dlatego stałe oprocentowanie ma największy sens, gdy chcesz kupić spokojnie, utrzymać bezpieczny bufor i nie uzależniać finansów od cyklu stóp.

Zmienne oprocentowanie jako gra o niższy koszt, ale z warunkami

Zmienna stopa potrafi być korzystna, gdy stopy spadają lub gdy liczysz na elastyczność i możliwość szybszego „wyjścia” z kredytu nadpłatami. Tu jednak kluczowe jest zabezpieczenie: jeśli rata wzrośnie, budżet musi to wytrzymać bez nerwów i bez sięgania po drogie kredyty gotówkowe. Wariant zmienny wybierają często osoby z większą poduszką finansową, stabilnymi dochodami i planem nadpłat. Jeżeli Twoja rata jest „na styk”, zmienne oprocentowanie może zwiększać ryzyko stresu finansowego nawet przy niewielkich zmianach rynkowych.

Jak podjąć decyzję bez zgadywania rynku

Najlepsza decyzja nie polega na przewidywaniu stóp, tylko na dobraniu wariantu do Twojej tolerancji ryzyka. Ustalamy ratę komfortową i ratę graniczną (maksimum, które akceptujesz). Następnie sprawdzamy, jak wygląda bufor po opłatach, kosztach życia i zobowiązaniach. Jeżeli bufor jest stabilny – możesz rozważać zmienne oprocentowanie i aktywną strategię (nadpłaty/refinansowanie). Jeśli bufor jest napięty – zwykle lepiej wybrać stałe, a po ustalonym czasie wrócić do analizy.

Tabela: stałe vs zmienne oprocentowanie – szybkie porównanie

| Kryterium | Stałe oprocentowanie | Zmienne oprocentowanie |

| Przewidywalność raty | wysoka w okresie stałym | niższa, rata zmienia się z rynkiem |

| Odporność na wzrost stóp | wysoka | zależna od budżetu i bufora |

| Potencjał oszczędności | umiarkowany | wyższy przy spadkach stóp lub nadpłatach |

| Dla kogo najczęściej | osoby ceniące spokój i stabilność | osoby z buforem i gotowością do reakcji |

| Ryzyko „raty na styk” | mniejsze | Większe |

| Strategia na przyszłość | decyzja po okresie stałym | bieżąca kontrola i reagowanie |

Warto wiedzieć – kredyt mieszkaniowy Sulechów

Niezależnie od wariantu, Twoim realnym zabezpieczeniem jest bufor finansowy i plan: nadpłaty, refinansowanie, koszty aneksów oraz to, czy bank nie „wiąże” korzystnych warunków drogimi produktami. W praktyce wybór oprocentowania warto robić razem z analizą elastyczności umowy – wtedy nie przepłacasz za „spokój” ani nie bierzesz ryzyka bez narzędzi do kontroli kosztu.

Wniosek doradcy kredytowego Sulechów

W kredycie mieszkaniowym w Sulechowie nie ma jednego najlepszego oprocentowania dla wszystkich. Najlepsze jest to, które pasuje do Twojego budżetu i psychologii ryzyka. Jeżeli chcesz spać spokojnie – wybierz stałe i utrzymaj bufor. Jeżeli chcesz aktywnie obniżać koszt – zmienne ma sens, ale tylko wtedy, gdy masz plan i margines bezpieczeństwa.

kredyt mieszkaniowy Sulechów – proces krok po kroku.

Od pierwszej analizy do decyzji – gdzie najczęściej powstają opóźnienia

Proces kredytu mieszkaniowego w Sulechowie wygląda prosto na papierze, ale w praktyce najwięcej czasu „ucieka” na dwa elementy: komplet dokumentów oraz doprecyzowania banku. Dlatego zaczynamy od wstępnej oceny: kwota, rata, wkład, profil dochodu i zobowiązania. Na tej podstawie dobieramy banki, w których masz realną szansę na szybką i korzystną decyzję. Dopiero potem składamy wnioski w kontrolowany sposób, tak aby nie mnożyć zapytań i nie pogarszać scoringu.

Decyzja kredytowa to nie meta – liczą się warunki i zabezpieczenia

Decyzja wstępna bywa szybka, ale kluczowe są warunki dodatkowe: wycena nieruchomości, wymagane ubezpieczenia, dokumenty do zabezpieczenia oraz terminy z umowy przedwstępnej. Jeżeli kupujesz mieszkanie z rynku wtórnego, bank zwykle wymaga kompletu dokumentów nieruchomości i jasnego rozliczenia transakcji (zadatek, rachunek, terminy). Przy rynku pierwotnym dochodzą transze, harmonogram budowy i zapisy umowy deweloperskiej. Każdy brak lub nieścisłość potrafi przesunąć uruchomienie kredytu, a to wpływa na Twoje terminy i komfort negocjacji ze sprzedającym.

Kredyt mieszkaniowy Sulechów – podpisanie umowy i uruchomienie – najważniejsze są detale operacyjne

Po decyzji ostatecznej podpisujesz umowę kredytową, ale do wypłaty środków potrzebne są warunki uruchomienia: wpis hipoteki (lub ubezpieczenie pomostowe), polisy, potwierdzenia wkładu własnego, czasem dokumenty od sprzedającego lub dewelopera. W tym miejscu warto pilnować kolejności czynności: notariusz, wnioski do księgi wieczystej, dyspozycje wypłaty, potwierdzenia przelewów. Dobrze poprowadzony proces skraca czas pomiędzy „mam decyzję” a „mam klucze”.

Tabela: cały proces kredytu mieszkaniowego – etapy, dokumenty, ryzyka i kontrola

| Etap | Co się dzieje | Co przygotować (minimum) | Najczęstsze ryzyko opóźnienia | Jak temu zapobiec | Efekt dla klienta |

| 1. Wstępna analiza | wyliczenie realnej kwoty i raty, selekcja banków | dochody, zobowiązania, liczba osób w gospodarstwie | wybór banku „na ślepo” | dobór banków pod profil klienta | mniej odmów i krótszy proces |

| 2. Strategia wnioskowania | plan składania 1-3 wniosków w odpowiedniej kolejności | lista banków + harmonogram | za dużo zapytań, spadek scoringu | kontrolowana liczba wniosków | większa szansa na dobre warunki |

| 3. Komplet dokumentów dochodowych | potwierdzenie źródeł i stabilności dochodu | zaświadczenia, PIT, wyciągi, księgowość | braki i sprzeczne dane | „pakiet” dokumentów w jednej strukturze | mniej pytań z banku |

| 4. Dokumenty nieruchomości | bank ocenia zabezpieczenie | KW, umowa przedwstępna/deweloperska, dane lokalu | niejasności w KW, brak załączników | weryfikacja prawna przed złożeniem | mniejsze ryzyko odmowy |

| 5. Wycena | operat lub wycena bankowa | dokumenty lokalu, dostęp do nieruchomości | długi termin rzeczoznawcy, zaniżona wycena | szybkie umawianie, dobór banku i trybu wyceny | szybsza decyzja ostateczna |

| 6. Decyzja wstępna → ostateczna | bank ustala warunki kredytu | uzupełnienia, oświadczenia | warunki dodatkowe „na końcu” | pilnowanie terminów i uzupełnień | przewidywalne domknięcie |

| 7. Podpis umowy kredytowej | zawarcie umowy, aktywacja produktów | dowód, rachunek, polisy (jeśli wymagane) | niegotowe ubezpieczenia, błędy w danych | przygotowanie polis i weryfikacja umowy | brak przestojów po podpisie |

| 8. Uruchomienie kredytu | wypłata środków na sprzedającego/dewelopera | dyspozycje wypłaty, potwierdzenia wkładu, wnioski do KW | brak potwierdzeń, pomieszana kolejność kroków | checklista uruchomienia + kontrola dokumentów | pieniądze na czas, mniejsze koszty pomostowe |

| 9. Po uruchomieniu | wpis hipoteki, stabilizacja, plan nadpłat | potwierdzenia z sądu, aktualizacja polis | długi wpis hipoteki = koszt pomostowy | szybkie złożenie i monitorowanie KW | niższy koszt pomostowy |

Warto wiedzieć – kredyt mieszkaniowy Sulechów

Najczęściej proces nie wykłada się na „zdolności”, tylko na logistyce: dokumentach, terminach i warunkach z umowy przedwstępnej. Jeśli w umowie brakuje bezpiecznych zapisów (np. warunku kredytowego lub realistycznych terminów), możesz zostać pod presją zadatku albo terminu aktu. Dlatego kontrola procesu od początku oszczędza pieniądze i nerwy.

Wniosek doradcy kredytowego Sulechów

W kredycie mieszkaniowym w Sulechowie szybka decyzja to wynik dobrego przygotowania i kolejności działań, a nie szczęścia. Jeżeli z góry ustawisz strategię banków, domkniesz dokumenty i sprawdzisz nieruchomość, uruchomienie środków przebiega sprawnie, a Ty przechodzisz do finalizacji transakcji bez chaosu i kosztów „pomostowych” dłuższych niż trzeba.

Bezpieczeństwo transakcji nieruchomości: księga wieczysta, służebności, hipoteki, MPZP/WZ, deweloper

Księga wieczysta to mapa ryzyk, a nie „formalny załącznik”

Przy kredycie mieszkaniowym w Sulechowie bank ocenia nie tylko Ciebie, ale też nieruchomość jako zabezpieczenie. Dlatego księga wieczysta jest kluczowa: pokazuje właściciela, podstawę nabycia, obciążenia i ograniczenia. W teorii wygląda to prosto, ale w praktyce problemy zaczynają się, gdy pojawiają się wpisy, które wymagają wyjaśnienia: hipoteki starego kredytu, wzmianki o wnioskach, roszczenia, nieuregulowane prawa osób trzecich. Nawet jeśli „wszystko da się załatwić”, to liczy się czas — bo kredyt ma terminy, a umowa przedwstępna często przewiduje konkretne daty aktu notarialnego i zapłaty.

Służebności, dożywocie i współwłasność – ryzyka, które potrafią zablokować kredyt

Najczęstsze ryzyka prawne to służebności (np. przejazdu, przesyłu), prawo dożywocia, najem z ochroną, współwłasność lub niezgodność stanu faktycznego z wpisami. Część z nich bank akceptuje warunkowo, część praktycznie eliminuje możliwość finansowania. Z perspektywy kupującego najważniejsze jest to, aby wykryć te kwestie zanim zapłacisz zadatek lub podpiszesz umowę bez bezpiecznych klauzul. W przeciwnym razie możesz zostać z nieruchomością „atrakcyjną cenowo”, ale trudną do sfinansowania i ryzykowną w użytkowaniu.

MPZP i WZ: wpływ na wartość, przyszłość okolicy i decyzję banku

W Sulechowie i okolicach istotne są także ryzyka planistyczne. Miejscowy plan zagospodarowania przestrzennego (MPZP) lub decyzja o warunkach zabudowy (WZ) mogą wpływać na to, co powstanie w sąsiedztwie, czy droga będzie poszerzana, czy teren nie jest przeznaczony pod inwestycje uciążliwe oraz czy budynek ma pełną zgodność formalną. Banki coraz częściej analizują te aspekty pośrednio poprzez wycenę: jeśli rzeczoznawca widzi ryzyka, wartość zabezpieczenia spada, a to może zmniejszyć kwotę kredytu lub wymusić większy wkład.

Deweloper: umowa i harmonogram są tak samo ważne jak cena

Przy zakupie z rynku pierwotnego kluczowe są zapisy umowy deweloperskiej, harmonogram płatności i transze. Liczy się, czy inwestycja ma prawidłowe pozwolenia, jakie są terminy przeniesienia własności, kary umowne oraz zasady odbioru. Bank patrzy na to przez pryzmat ryzyka niewywiązania się z harmonogramu i sposobu zabezpieczenia środków. W praktyce bezpieczna umowa i czytelne terminy chronią nie tylko przed problemami z deweloperem, ale też przed przeciąganiem uruchomienia transz i kosztami pomostowymi.

Warto wiedzieć – kredyt mieszkaniowy Sulechów

Najlepszy moment na weryfikację prawną nieruchomości jest przed podpisaniem umowy przedwstępnej albo przynajmniej przed zapłatą wysokiego zadatku. Jeśli w umowie nie ma realistycznych terminów, warunku kredytowego lub zapisów o zwrocie zadatku przy odmowie banku, nawet drobny problem w dokumentach może zamienić się w kosztowny konflikt.

Wniosek doradcy kredytowego Sulechów

Bezpieczny kredyt mieszkaniowy w Sulechowie zaczyna się od bezpiecznej nieruchomości. Nawet idealna zdolność nie pomoże, jeśli zabezpieczenie ma ryzyka prawne lub planistyczne, które bank uzna za zbyt duże. Dlatego traktuj księgę wieczystą, MPZP/WZ i umowę deweloperską jak element negocjacji — im wcześniej wychwycisz problem, tym łatwiej go rozwiązać bez presji czasu i pieniędzy.

Kredyt mieszkaniowy Sulechów – nadpłaty, refinansowanie i konsolidacja

Nadpłata działa jak „pewna stopa zwrotu”, ale tylko wtedy, gdy robisz ją mądrze

W kredycie mieszkaniowym w Sulechowie najprostszy sposób na obniżenie kosztu to nadpłata kapitału. Każda nadpłata zmniejsza podstawę naliczania odsetek, więc efekt jest trwały. Kluczowe jest jednak to, jak nadpłacasz: skracanie okresu zwykle daje największą oszczędność odsetkową, a obniżanie raty poprawia płynność i bezpieczeństwo budżetu. W praktyce często łączy się oba podejścia: na początku obniżasz ratę, żeby zbudować bufor, a potem skracasz okres, żeby maksymalizować oszczędności. Ważne są też warunki umowy: czy bank pobiera opłaty za nadpłaty (szczególnie przy stałym oprocentowaniu), jak rozlicza wcześniejsze spłaty i czy nie ma „limitów” w pierwszych latach.

Refinansowanie to nie tylko „przeniesienie kredytu”, ale plan na niższą marżę i lepsze warunki

Refinansowanie ma sens, gdy możesz uzyskać niższą marżę, korzystniejsze ubezpieczenia lub lepszą elastyczność nadpłat. W 2026 roku coraz częściej opłaca się też renegocjacja w ramach tego samego banku, ale nie zawsze daje ona realną poprawę warunków. Przed refinansowaniem liczymy bilans: oszczędności na racie i odsetkach versus koszty (wycena, prowizje, opłaty sądowe/notarialne, ewentualne ubezpieczenie pomostowe). Jeśli różnica jest kosmetyczna, refinansowanie bywa „pracą dla sportu”. Jeśli różnica jest wyraźna – potrafi obniżyć koszt kredytu o bardzo konkretne kwoty w kilkuletnim horyzoncie.

Konsolidacja: ratunek dla budżetu, ale nie zawsze najlepsza matematycznie

Konsolidacja (zwłaszcza zobowiązań gotówkowych) bywa potrzebna, gdy raty zjadają zdolność i płynność. W kontekście kredytu mieszkaniowego działa dwojako: może pomóc w uporządkowaniu budżetu przed wnioskiem lub po uruchomieniu kredytu, ale też może podnieść koszt całkowity, jeśli wydłużasz okres spłaty i przenosisz drogi dług na dłuższy czas. Najbezpieczniej traktować konsolidację jako narzędzie strategiczne: najpierw stabilizacja, potem plan nadpłat i ewentualnego refinansowania, żeby nie utknąć w „wygodnej” racie na zbyt długo.

Tabela: narzędzia obniżania kosztu kredytu – kiedy, jak i na co uważać

| Narzędzie | Co daje w praktyce | Kiedy ma największy sens | Koszty / ryzyka | Co sprawdzić w umowie/banku | Szybka rekomendacja |

| Nadpłata ze skróceniem okresu | maksymalna oszczędność odsetek | gdy masz stabilny bufor i chcesz „uciąć” koszt | możliwe opłaty przy stałym oprocentowaniu | prowizja za nadpłatę, sposób księgowania | po zbudowaniu rezerwy często to najlepszy wariant |

| Nadpłata z obniżeniem raty | poprawa płynności i bezpieczeństwa | gdy budżet jest napięty lub planujesz zmiany życiowe | mniejsza oszczędność odsetek niż skrócenie okresu | czy bank automatycznie przelicza ratę | dobry krok na start, potem przejście na skracanie okresu |

| Nadpłaty cykliczne (np. co miesiąc) | systematyczny spadek kapitału | gdy chcesz działać bez „dużych jednorazówek” | wymaga dyscypliny budżetowej | minimalne kwoty i kanał nadpłat | ustaw stały przelew i kontroluj efekt co 6-12 mies. |

| Jednorazowa duża nadpłata | szybkie cięcie odsetek | po premii, sprzedaży auta, spadku, zwrocie podatku | ryzyko utraty płynności | czy nie tracisz poduszki bezpieczeństwa | nie nadpłacaj „do zera” na koncie |

| Refinansowanie do innego banku | niższa marża i koszt kredytu | gdy różnica warunków jest wyraźna | koszty wyceny, opłaty formalne, czas | bilans kosztów vs oszczędności | licz na horyzont 3-5 lat, nie tylko na 1 ratę |

| Renegocjacja w tym samym banku | poprawa warunków bez przenosin | gdy bank walczy o klienta | często ograniczony efekt | czy bank realnie obniża marżę | warto spróbować, ale policz alternatywę |

| Konsolidacja zobowiązań | niższa suma rat, większy oddech | gdy raty blokują zdolność lub budżet | wzrost kosztu całkowitego przez wydłużenie | całkowity koszt i nowe RRSO | rób tylko z planem „co dalej” (nadpłaty/refi) |

| Refinansowanie + konsolidacja | porządek i niższe koszty łącznie | gdy masz kilka drogich zobowiązań | dużo formalności i ryzyk | zdolność, zabezpieczenia, koszty wejścia | sensowne przy dobrze policzonej strategii |

| Zmiana oprocentowania (stałe↔zmienne) | dostosowanie ryzyka do budżetu | gdy sytuacja rynkowa lub rodzinna się zmienia | warunki banku i ograniczenia | opłaty, aneksy, okresy obowiązywania | decyzję podejmuj na podstawie bufora, nie emocji |

Warto wiedzieć – kredyt mieszkaniowy Sulechów

Największy błąd to działania punktowe bez planu: nadpłata „zrywami”, refinansowanie bez policzenia kosztów wejścia albo konsolidacja, która daje ulgę w racie, ale podnosi koszt całkowity na lata. Drugi błąd to ignorowanie warunków umowy przy stałym oprocentowaniu — tam opłaty za wcześniejszą spłatę mogą zjeść część korzyści.

Wniosek doradcy kredytowego Sulechów

Jeżeli chcesz realnie obniżyć koszt kredytu mieszkaniowego w Sulechowie, potrzebujesz prostego schematu: najpierw stabilizacja i bufor, potem nadpłaty (najlepiej cykliczne), a refinansowanie dopiero wtedy, gdy bilans oszczędności wygrywa z kosztami wejścia. Dobrze ustawiona strategia potrafi skrócić czas spłaty i znacząco ograniczyć odsetki – bez ryzykowania płynności i bez chaotycznych decyzji pod wpływem emocji.

FAQ – kredyt mieszkaniowy Sulechów

Tak, meldunek nie jest warunkiem kredytu, a bank bardziej interesuje się dochodem, historią i stabilnością. W praktyce liczy się adres zamieszkania do korespondencji oraz spójność danych w dokumentach i przelewach. Najem nie przeszkadza, ale warto pokazać regularność płatności i brak zaległości oraz zadbać o porządek w dokumentach tożsamości.

Nie zawsze potrzebny jest pełny operat – część banków stosuje wyceny uproszczone lub własne modele. Zależy to od rodzaju nieruchomości, lokalizacji, standardu i polityki banku. Dla typowych mieszkań często jest szybciej i taniej, natomiast przy nietypowych nieruchomościach (domy, działki, obiekty nietypowe) operat bywa konieczny i wydłuża proces.

Da się, ale trzeba policzyć ratę na wariant „niższych dochodów” i zaplanować bufor. Bank oceni aktualny dochód, jednak Ty musisz uwzględnić realną zmianę w budżecie po urodzeniu dziecka. Najczęściej bezpieczniej jest mieć większą rezerwę, ostrożniej podejść do wysokości raty oraz ustalić, czy w razie potrzeby możliwe są wakacje kredytowe lub czasowa ulga w spłacie.

Tak, stan techniczny może obniżyć wycenę, a to wpływa na maksymalną kwotę kredytu i wymagany wkład własny. Bank finansuje zabezpieczenie o określonej wartości, więc mieszkanie w słabym stanie może przejść, ale na gorszych parametrach. W takich przypadkach warto wcześniej przewidzieć dodatkowy wkład albo rozważyć rozwiązania, które obejmują środki na remont (jeśli bank je dopuszcza).

Skontaktuj się z nami – kredyt mieszkaniowy Sulechów

Jeżeli jesteś na etapie planowania zakupu mieszkania lub domu w Sulechowie, najwięcej zyskasz wtedy, gdy zaczniesz od krótkiej, konkretnej analizy, zamiast od „strzelania” w kalkulatory i przypadkowych ofert. Kredyt mieszkaniowy to decyzja na lata, a różnice w marży, ubezpieczeniach, zasadach nadpłat i warunkach umowy potrafią przełożyć się na realne koszty oraz bezpieczeństwo całej transakcji.

Co mogę dla Ciebie zrobić w praktyce

Pomagam przejść proces od A do Z: liczę realną zdolność kredytową, układam strategię wnioskowania, porównuję oferty banków w jednym standardzie i wskazuję, gdzie koszt jest „ukryty” w produktach dodatkowych. Równolegle dbam o stronę bezpieczeństwa transakcji: weryfikację dokumentów nieruchomości, ryzyka w księdze wieczystej, zapisy w umowie przedwstępnej lub deweloperskiej oraz terminy, które muszą się spiąć z decyzją banku. Dzięki temu nie tylko „dostajesz kredyt”, ale kupujesz spokojnie – bez presji, bez kosztownych niespodzianek i bez sytuacji, w której terminy zaczynają rządzić Twoim portfelem.

Dla kogo to jest najlepsze rozwiązanie

Najczęściej pracuję z osobami, które chcą kupić nieruchomość w Sulechowie lub okolicy i zależy im na dwóch rzeczach jednocześnie: dobrych warunkach oraz poczuciu bezpieczeństwa. Dotyczy to zarówno klientów na etacie, jak i prowadzących działalność, mających dochody mieszane czy rozliczających się w EUR. Jeśli masz limity, raty, zmienny dochód lub po prostu nie chcesz popełnić błędu na umowie – poukładanie procesu na początku daje największy efekt.

Jak wygląda pierwszy krok

Zaczynamy od krótkiej rozmowy i zebrania podstawowych informacji (dochód, zobowiązania, planowana kwota, wkład własny, typ nieruchomości). Następnie dostajesz jasny plan: ile realnie możesz uzyskać, jakie banki mają sens w Twojej sytuacji, co warto poprawić przed wnioskiem oraz jakie ryzyka trzeba sprawdzić w nieruchomości i dokumentach. Bez przeciągania i bez „lania wody”.

Kontakt: +48 515-525-550!

Sulechów i okolice lub zdalnie – w zależności od Twojej wygody.

Pamiętaj! Pracujemy również w Żarach – odwiedź nas na www.kredyt-zary.pl.