Najważniejsze wnioski z artykułu

- Zdolność kredytowa 2026 to algorytm – liczy się stabilność dochodu, zobowiązania i sposób przygotowania wniosku, a nie sama wysokość wpływów.

- Pośpiech przy kredycie na mieszkanie kosztuje – brak przygotowania finansowego i prawnego prowadzi do gorszych warunków lub utraty zadatku.

- Kredyt hipoteczny bez wkładu własnego jest możliwy, ale wymaga perfekcyjnej dokumentacji, właściwej konstrukcji transakcji i pełnego bezpieczeństwa prawnego.

- Młodzi, rodziny i klienci specjalni (RKM, dochody w EUR, mundurowi, kierowcy) mogą uzyskać finansowanie na dobrych warunkach, jeśli ich sytuacja zostanie właściwie zaprezentowana bankowi.

- Połączenie doradcy kredytowego i prawnika znacząco zmniejsza ryzyko, pozwala negocjować lepsze warunki i daje realny spokój na lata.

Spis treści:

- 1. Kredyt mieszkaniowy Zielona Góra – jak bezpiecznie spełnić marzenie o własnym mieszkaniu w 2026 roku

- 2. Zdolność kredytowa 2026 – dlaczego dochody to nie wszystko przy kredycie mieszkaniowym

- 3. Kredyt na mieszkanie w Zielonej Górze – największe błędy klientów i jak ich uniknąć

- 4. Kredyt hipoteczny bez wkładu własnego – realne możliwości w Zielonej Górze

- 5. Kredyt mieszkaniowy Zielona Góra dla młodych, rodzin i klientów specjalnych

- 6. Doradca kredytowy Zielona Góra – Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

- 7. Doradca – Twój negocjator przy kredycie mieszkaniowym i zakupie nieruchomości

- 8. Kredyt mieszkaniowy Zielona Góra a bezpieczeństwo prawne

- 9. Kalkulator kredytu mieszkaniowego – dlaczego symulacje online wprowadzają w błąd

- 10. FAQ – kredyt mieszkaniowy Zielona Góra

- 11. Skontaktuj się z nami – kredyt mieszkaniowy Zielona Góra bez stresu i bez opłat

1. Kredyt mieszkaniowy Zielona Góra – jak bezpiecznie spełnić marzenie o własnym mieszkaniu w 2026 roku

Własne mieszkanie w Zielonej Górze bez stresu i ryzyka

Zakup mieszkania to jedna z najważniejszych decyzji finansowych w życiu. W Zielonej Górze rynek nieruchomości dynamicznie się zmienia, a warunki kredytów mieszkaniowych w 2026 roku są bardziej złożone niż kiedykolwiek wcześniej. Kredyt mieszkaniowy Zielona Góra to nie tylko rata i oprocentowanie, ale cały system zależności: zdolność kredytowa, historia w BIK, forma zatrudnienia, sytuacja rodzinna oraz bezpieczeństwo prawne samej nieruchomości. Moim zadaniem jako doradcy kredytowego i prawnika jest przeprowadzić Cię przez ten proces spokojnie, bez presji i bez kosztownych błędów.

Dlaczego samodzielny wybór kredytu mieszkaniowego często kończy się stratą

Wielu klientów rozpoczyna drogę od kalkulatorów online lub rozmów w oddziałach banków. Problem polega na tym, że każda z tych ścieżek pokazuje tylko fragment rzeczywistości. Kredyt na mieszkanie dopasowany „na oko” może oznaczać wyższą ratę, gorsze warunki lub ukryte ryzyka prawne. Brak analizy umowy przedwstępnej, stanu prawnego lokalu czy zapisów w księdze wieczystej potrafi zablokować finansowanie już na etapie decyzji kredytowej. Właśnie dlatego łączenie doradztwa finansowego z prawnym realnie chroni Twój kapitał i nerwy.

Kredyt mieszkaniowy Zielona Góra – dopasowany do Twojej sytuacji życiowej

Nie istnieje jeden „najlepszy” kredyt mieszkaniowy. Inne rozwiązanie sprawdzi się u młodej pary, inne u rodziny z dziećmi, a jeszcze inne u osoby pracującej za granicą lub w służbach mundurowych. Kredyt mieszkaniowy Zielona Góra powinien być szyty na miarę – z uwzględnieniem planów na przyszłość, bezpieczeństwa budżetu i odporności na zmiany stóp procentowych. Rolą eksperta jest nie tylko znaleźć finansowanie, ale zadbać o to, aby było ono stabilne także za 5, 10 i 20 lat.

Kredyt mieszkaniowy Zielona Góra – kluczowe elementy decyzji

| Obszar analizy | Co sprawdzamy w praktyce |

| Zdolność kredytowa 2026 | realne możliwości, nie tylko dochód „na papierze” |

| Wkład własny | opcje standardowe i alternatywne |

| Oprocentowanie | stałe vs zmienne – konsekwencje długoterminowe |

| Bezpieczeństwo prawne | księga wieczysta, umowy, ryzyka ukryte |

| Elastyczność kredytu | nadpłaty, wcześniejsza spłata, zmiany w życiu |

Warto wiedzieć:

Kredyt mieszkaniowy to zobowiązanie prawne, nie tylko finansowe. Nawet najlepsze warunki cenowe nie mają znaczenia, jeśli nieruchomość posiada wady prawne lub umowa kredytowa zawiera zapisy ograniczające Twoje prawa w przyszłości.

Wniosek doradcy finansowego

Z perspektywy doradcy kredytowego i prawnika widzę jedno jasno: najtańszy kredyt mieszkaniowy w Zielonej Górze to ten, który jest bezpieczny, dopasowany i odporny na zmiany. Właśnie takie rozwiązania przygotowuję dla klientów – bez opłat, bez pośpiechu i bez bankowej presji.

Szukasz profesjonalnego wsparcia w Zielonej Górze? Przeczytaj nasz artykuł – doradca kredytowy Zielona Góra!

2. Zdolność kredytowa 2026 – dlaczego dochody to nie wszystko przy kredycie mieszkaniowym

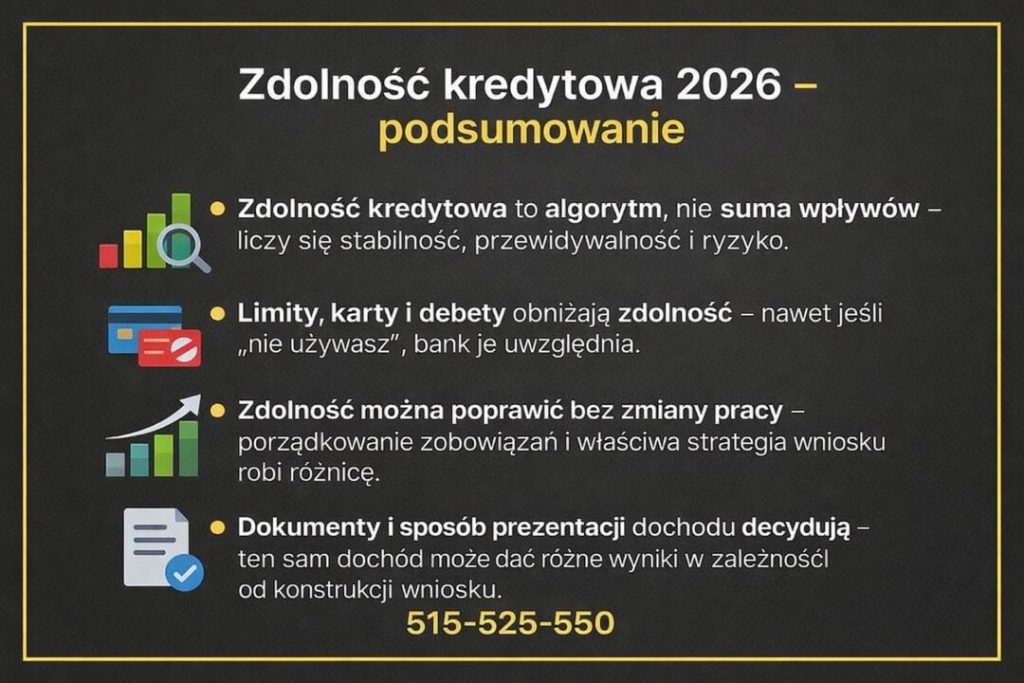

Zdolność kredytowa jako algorytm, a nie suma wpływów

W 2026 roku banki oceniają klientów znacznie szerzej niż jeszcze kilka lat temu. Zdolność kredytowa nie jest prostym zestawieniem dochodów i wydatków, lecz algorytmem opartym na stabilności, przewidywalności oraz ryzyku. Nawet wysokie zarobki nie gwarantują pozytywnej decyzji, jeśli dochód jest nieregularny, obciążony dodatkowymi zobowiązaniami lub trudny do udokumentowania. W praktyce oznacza to, że wiele osób z pozoru „dobrze zarabiających” traci realną szansę na kredyt mieszkaniowy.

Kredyt mieszkaniowy Zielona Góra – małe zobowiązania, które mają duży wpływ

Jednym z najczęstszych zaskoczeń klientów jest wpływ drobnych produktów finansowych na zdolność kredytową. Limity na kartach, debety w koncie czy nieużywane linie odnawialne potrafią obniżyć zdolność bardziej niż jedna konkretna rata. Bank nie patrzy na to, czy z nich korzystasz – liczy się sam fakt dostępności środków. Dlatego kredyt na mieszkanie wymaga wcześniejszego przygotowania finansowego, a nie składania wniosku „na szybko”.

Stabilność zatrudnienia i przyszłość klienta

W ocenie banków kluczowe znaczenie ma ciągłość dochodu. Umowy czasowe, zmienna liczba zleceń czy praca za granicą są analizowane szczególnie dokładnie. Jednocześnie banki coraz częściej badają, czy obecna sytuacja klienta jest trwała także w kolejnych latach. Właśnie dlatego zdolność kredytowa 2026 powinna być liczona z wyprzedzeniem i w kilku wariantach, a nie na podstawie jednej symulacji.

Zdolność kredytowa przy kredycie mieszkaniowym – co realnie ma znaczenie

| Element oceny | Jak wpływa na decyzję |

| Forma dochodu | stabilność ważniejsza niż wysokość |

| Zobowiązania | limity i karty obniżają zdolność |

| Historia BIK | liczy się regularność, nie perfekcja |

| Gospodarstwo domowe | liczba osób i koszty utrzymania |

| Rezerwa finansowa | bezpieczeństwo budżetu po racie |

Kredyt mieszkaniowy Zielona Góra – warto wiedzieć:

Zdolność kredytową można poprawić bez zmiany pracy. Odpowiednie uporządkowanie zobowiązań, korekta wpisów w BIK/KRD oraz właściwa struktura wniosku często zwiększają możliwości kredytowe nawet o kilkadziesiąt tysięcy złotych.

Wniosek doradcy finansowego

Z mojego doświadczenia wynika, że największym błędem jest badanie zdolności kredytowej w jednym miejscu i na ostatnią chwilę. Profesjonalna analiza pozwala zaplanować kredyt mieszkaniowy tak, aby był osiągalny, bezpieczny i dopasowany do realnego życia klienta, a nie do bankowego schematu.

3. Kredyt na mieszkanie w Zielonej Górze – największe błędy klientów i jak ich uniknąć

Decyzje podejmowane w pośpiechu kosztują najwięcej

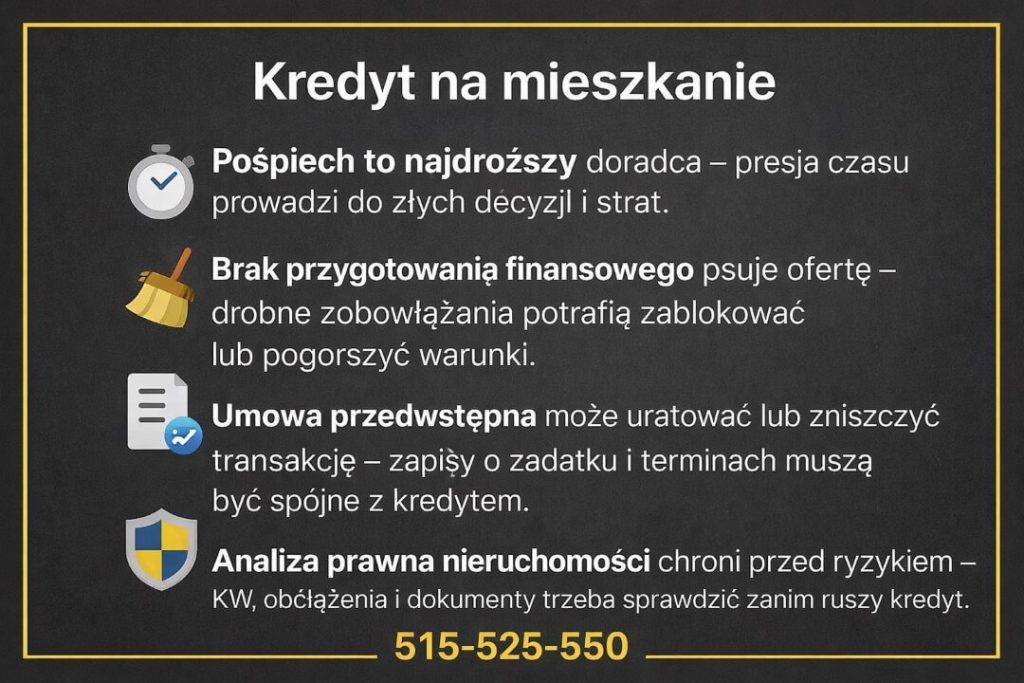

Jednym z najczęstszych błędów, jakie obserwuję przy kredycie na mieszkanie, jest presja czasu. Klienci boją się utraty nieruchomości, rosnących cen lub zmiany oferty i podejmują decyzje bez pełnej analizy. W praktyce prowadzi to do wyboru kredytu, który na starcie wygląda atrakcyjnie, ale w dłuższej perspektywie generuje wyższe koszty, stres i ogranicza elastyczność finansową. Kredyt mieszkaniowy Zielona Góra powinien być wynikiem strategii, a nie emocji.

Brak przygotowania finansowego przed złożeniem wniosku

Wielu klientów składa wniosek kredytowy bez wcześniejszego uporządkowania swojej sytuacji finansowej. Aktywne limity, stare karty kredytowe czy drobne zobowiązania ratalne potrafią zablokować finansowanie lub znacząco obniżyć jego parametry. Co gorsza, każdy odrzucony wniosek zostawia ślad w systemach bankowych. Dlatego kredyt hipoteczny zawsze powinien być poprzedzony audytem finansowym i prawnym, a nie testowaniem „czy się uda”.

Pomijanie analizy prawnej nieruchomości

To błąd, który może mieć najpoważniejsze konsekwencje. Klienci skupiają się na cenie mieszkania i racie kredytu, zapominając, że bank finansuje konkretną nieruchomość, a nie marzenie. Nieuregulowany stan prawny, błędy w księdze wieczystej czy niekorzystne zapisy w umowie przedwstępnej mogą zatrzymać kredyt na ostatnim etapie. W efekcie tracony jest czas, zadatek lub zaliczka. Połączenie doradztwa kredytowego i prawnego eliminuje to ryzyko już na początku procesu.

Kredyt na mieszkanie – błędy klientów i ich realne konsekwencje

| Błąd klienta | Dlaczego powstaje | Skutek krótkoterminowy | Skutek długoterminowy | Jak temu zapobiec |

| Wybór kredytu w jednym banku | brak porównania i presja czasu | szybka decyzja | wyższa rata i koszty | niezależna analiza eksperta |

| Brak przygotowania zdolności | niewiedza o algorytmach banków | odmowa lub gorsze warunki | ograniczona zdolność na lata | audyt finansowy przed wnioskiem |

| Aktywne limity i karty | „na wszelki wypadek” | obniżenie zdolności | mniejsza kwota kredytu | restrukturyzacja zobowiązań |

| Pominięcie analizy prawnej | skupienie na cenie | opóźnienie decyzji | utrata zadatku | weryfikacja KW i umów |

| Zbyt wysoka rata | chęć „maksymalizacji” | napięty budżet | stres, brak elastyczności | planowanie z rezerwą |

| Brak planu na przyszłość | myślenie krótkoterminowe | pozorna oszczędność | problemy przy zmianach życiowych | strategia długoterminowa |

Kredyt mieszkaniowy Zielona Góra – warto wiedzieć:

Każdy błąd popełniony na etapie wyboru kredytu wraca przez kolejne 20-30 lat. Banki nie korygują decyzji klienta – robi to życie, zwykle w najmniej dogodnym momencie.

Wniosek doradcy finansowego

Z mojego doświadczenia wynika, że najlepszy kredyt na mieszkanie to ten, który jest przemyślany, a nie najszybciej dostępny. Klienci, którzy decydują się na spokojne przygotowanie i pełną analizę, zyskują nie tylko lepsze warunki finansowe, ale przede wszystkim poczucie bezpieczeństwa i kontroli.

Chcesz kupić nieruchomość i potrzebujesz kredytu hipotecznego? Przeczytaj nasz artykuł kredyt hipoteczny Zielona Góra!

4. Kredyt hipoteczny bez wkładu własnego – realne możliwości w Zielonej Górze

Własne mieszkanie bez oszczędności – co w 2026 roku jest naprawdę możliwe

Dla wielu osób największą barierą w zakupie nieruchomości jest brak wkładu własnego. W 2026 roku kredyt hipoteczny bez wkładu własnego nadal jest możliwy, ale wymaga spełnienia konkretnych warunków i właściwego przygotowania. Banki oczekują dziś nie tylko stabilnych dochodów, lecz także bezpieczeństwa całej transakcji – finansowego i prawnego. W Zielonej Górze rozwiązania bez wkładu istnieją, jednak nie są one „gotowe z półki” i rzadko sprawdzają się bez wsparcia eksperta.

Dlaczego banki niechętnie finansują 100% wartości nieruchomości

Z punktu widzenia banku brak wkładu własnego oznacza wyższe ryzyko. Dlatego przy kredycie hipotecznym bez wkładu własnego dokładniej analizowana jest zdolność kredytowa, forma zatrudnienia oraz stabilność gospodarstwa domowego. Często wymagane są dodatkowe zabezpieczenia lub rozwiązania zastępcze, które pozwalają obniżyć ryzyko po stronie instytucji finansowej. Rolą doradcy kredytowego i prawnika jest tak ułożyć strukturę wniosku, aby spełnić te oczekiwania bez obciążania klienta.

Alternatywy dla klasycznego wkładu własnego

W praktyce brak gotówki nie zawsze oznacza brak możliwości. Wartość działki, wsparcie rodziny, odpowiednie zapisy w umowie przedwstępnej czy konstrukcja transakcji mogą zastąpić tradycyjny wkład. Kredyt mieszkaniowy Zielona Góra bez wkładu wymaga jednak precyzyjnej analizy prawnej, ponieważ każdy błąd formalny może skutkować odmową finansowania lub opóźnieniem zakupu.

Kredyt hipoteczny bez wkładu własnego – dostępne rozwiązania w praktyce

| Rozwiązanie | Na czym polega | Kto może skorzystać | Główne ograniczenia | Rola doradcy |

| Gwarancja wkładu | zabezpieczenie brakującego wkładu | rodziny, młodzi | limity kwotowe | dobór i weryfikacja warunków |

| Wartość działki | działka jako wkład | osoby budujące dom | wymogi prawne | analiza stanu prawnego |

| Zabezpieczenie rodzinne | dodatkowe zabezpieczenie | wsparcie bliskich | odpowiedzialność osób trzecich | bezpieczna struktura umowy |

| Umowa przedwstępna | właściwe zapisy | rynek pierwotny | ryzyko zadatku | kontrola zapisów |

| Optymalizacja zdolności | poprawa parametrów | klienci bez oszczędności | czas przygotowania | strategia kredytowa |

Warto wiedzieć:

Brak wkładu własnego nie oznacza automatycznej odmowy, ale oznacza brak miejsca na błędy. Każdy element wniosku musi być spójny finansowo i prawnie, inaczej bank wycofa się na końcowym etapie.

Wniosek doradcy finansowego

Z mojego doświadczenia wynika, że kredyt hipoteczny bez wkładu własnego jest możliwy tylko wtedy, gdy proces jest zaplanowany od początku do końca. Klienci, którzy decydują się na takie rozwiązanie z odpowiednim wsparciem, kupują nieruchomość bezpiecznie i bez utraty zadatku.

Jeśli masz wiele zobowiązań, które blokują Twoją zdolność kredytową to pamiętaj, że kredyt konsolidacyjny pomoże Ci w zmniejszeniu miesięcznych zobowiązań i w odzyskaniu zdolności!

5. Kredyt mieszkaniowy Zielona Góra dla młodych, rodzin i klientów specjalnych

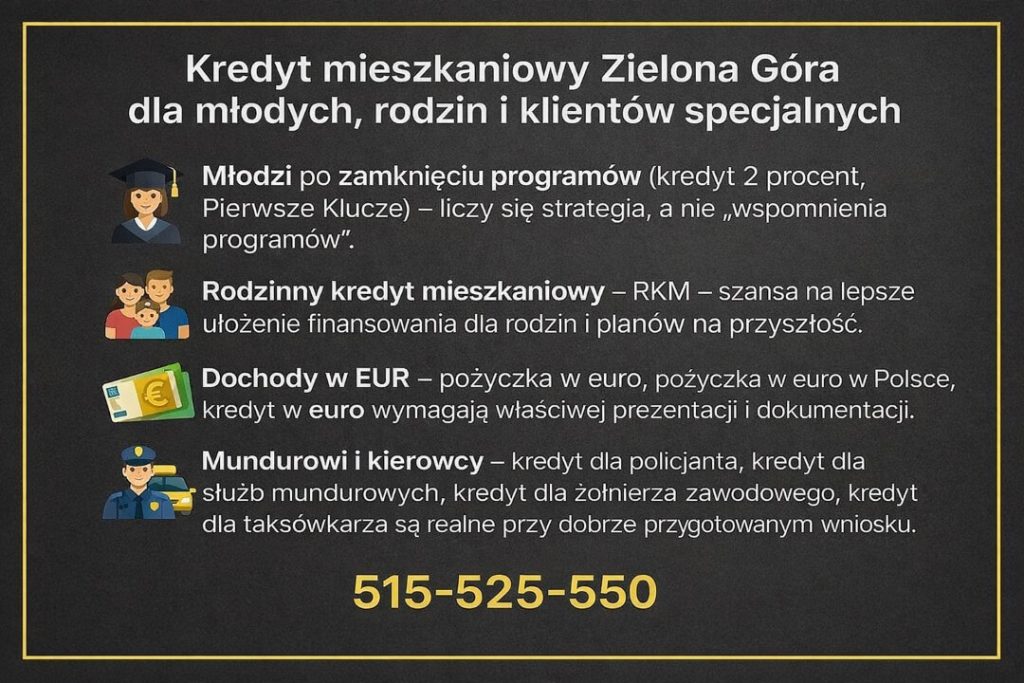

Młodzi na rynku mieszkaniowym – co realnie działa po zamknięciu programów

Jeszcze niedawno młodzi kupujący mogli korzystać z rozwiązań takich jak kredyt 2 procent czy Pierwsze Klucze. Dziś są to programy zamknięte, a wiele osób nadal próbuje budować decyzję kredytową w oparciu o nieaktualne założenia. W 2026 roku młodzi muszą opierać się na zdolności kredytowej, stabilności zatrudnienia oraz odpowiedniej strukturze finansowania. W praktyce oznacza to konieczność dokładnego planowania raty, bufora bezpieczeństwa i kosztów okołokredytowych. Kredyt mieszkaniowy Zielona Góra dla młodych wymaga dziś nie tylko dobrego dochodu, ale również strategii, która pozwoli bezpiecznie wejść w zobowiązanie na 25-30 lat. Coraz częściej w tej grupie pojawia się także Rodzinny kredyt mieszkaniowy – RKM, który pozwala ułożyć finansowanie w sposób bardziej elastyczny dla młodych rodzin planujących przyszłość.

Przeczytaj nasz artykuł o rodzinnym kredycie mieszkaniowym – jest to szansa przy braku wkładu na pierwsze mieszkanie!

Dochody w EUR – jak banki podchodzą do zarabiania w walucie

Osoby pracujące za granicą lub otrzymujące wynagrodzenie w euro często słyszą sprzeczne informacje. Pożyczka w euro, pożyczka w euro w Polsce czy kredyt w euro nie są rozwiązaniami powszechnymi, ale dochód w EUR może być dużym atutem przy kredycie złotowym. Banki analizują stabilność wpływów, ciągłość zatrudnienia oraz ryzyko kursowe. Właściwe przygotowanie dokumentów i przeliczeń pozwala realnie zwiększyć zdolność kredytową. W ramach kredytu mieszkaniowego Zielona Góra kluczowe jest takie przedstawienie dochodu w euro, aby bank widział go jako bezpieczne i długoterminowe źródło finansowania, a nie ryzyko walutowe.

Mieszkasz w Iłowej i pracujesz za granicą? Zarabiasz w EUR? Przeczytaj nasz artykuł kredyt hipoteczny EUR Iłowa!

Mundurowi – stabilność, która wymaga właściwego wykorzystania

Zmiana podejścia banków sprawiła, że kredyt dla policjanta, kredyt dla służb mundurowych, kredyt dla żołnierza zawodowego czy szerzej kredyt hipoteczny dla służb mundurowych może być bardzo konkurencyjny, o ile właściwie zaprezentuje się specyfikę zatrudnienia. Stałość dochodu, dodatki służbowe i charakter umowy to atuty, które wymagają właściwej interpretacji. Bez doświadczenia łatwo je „zgubić” w standardowym wniosku. Jako doradca kredytowy i prawnik dbam o to, aby stabilność służby działała na korzyść klienta, a nie została sprowadzona do suchej tabeli dochodów.

Mieszkasz w Szprotawie? Przeczytaj nasz artykuł kredyt hipoteczny dla żołnierzy Szprotawa!

Kierowcy i taksówkarze – nieregularne dochody, realne możliwości

Kierowcy zawodowi, w tym osoby prowadzące działalność jako kredyt dla taksówkarza, często obawiają się, że zmienność dochodów zamknie im drogę do finansowania. W rzeczywistości banki coraz lepiej rozumieją tę branżę, pod warunkiem że dochód jest odpowiednio udokumentowany i ustabilizowany w czasie. Kredyt mieszkaniowy Zielona Góra dla kierowców wymaga analizy historii wpływów, kosztów oraz sposobu rozliczeń. Dobrze przygotowany wniosek pozwala uzyskać warunki porównywalne z klientami etatowymi.

Kredyt mieszkaniowy – jak banki patrzą na różne grupy klientów

| Grupa klientów | Główne atuty | Najczęstsze wyzwania | Co decyduje o sukcesie |

| Młodzi | potencjał rozwoju | brak historii | strategia długoterminowa |

| Dochody w EUR | wysoki dochód | ryzyko kursowe | właściwa prezentacja wpływów |

| Mundurowi | stabilność zatrudnienia | specyfika dodatków | doświadczenie doradcy |

| Kierowcy | wysokie wpływy | nieregularność | analiza historii finansowej |

Kredyt mieszkaniowy Zielona Góra – warto wiedzieć:

To nie grupa zawodowa decyduje o kredycie, lecz sposób przygotowania wniosku. Ten sam klient może otrzymać skrajnie różne decyzje w zależności od strategii.

Wniosek doradcy finansowego

Z perspektywy doradcy kredytowego i prawnika widzę, że najlepsze warunki kredytowe uzyskują klienci, których sytuacja została właściwie „opowiedziana” bankowi – rzetelnie, zgodnie z przepisami i bez uproszczeń.

6. Doradca kredytowy Zielona Góra – Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

Mobilne doradztwo kredytowe dopasowane do Twojego życia

W 2026 roku klienci nie chcą już tracić czasu na wizyty w kilku instytucjach i powtarzanie tych samych informacji. Doradca kredytowy Zielona Góra pracujący mobilnie dopasowuje się do Twojego rytmu dnia, miejsca pracy i sytuacji rodzinnej. Spotkanie może odbyć się w domu, biurze lub online, bez presji i bez bankowej atmosfery. To Ty decydujesz o tempie i zakresie współpracy, a nie procedury instytucji finansowych. W praktyce oznacza to więcej spokoju i realną kontrolę nad procesem kredytowym.

Niezależność doradcy jako realna przewaga klienta

Niezależny doradca finansowy i kredytowy nie sprzedaje jednego rozwiązania. Moim zadaniem jest porównanie dostępnych możliwości, dopasowanie ich do Twojej zdolności kredytowej oraz planów życiowych. Dzięki temu kredyt mieszkaniowy Zielona Góra nie jest wybierany pod kątem chwilowej promocji, lecz długoterminowego bezpieczeństwa. Klient zyskuje pełny obraz konsekwencji decyzji: wysokości raty, odporności budżetu na zmiany oraz elastyczności kredytu w przyszłości.

Bezpieczeństwo finansowe i prawne w jednym procesie

Największą różnicą, którą zauważają klienci, jest połączenie doradztwa kredytowego z prawnym. Oprócz analizy zdolności kredytowej dbam o bezpieczeństwo transakcji – od umowy przedwstępnej po akt notarialny. Kredyt hipoteczny to zobowiązanie na dekady, dlatego każdy dokument musi być spójny i pozbawiony ryzyk, które mogłyby zablokować finansowanie lub narazić klienta na straty. Taki model pracy eliminuje niepewność i pozwala podejmować decyzje świadomie.

Doradca kredytowy Zielona Góra – co realnie zyskujesz

| Obszar współpracy | Co to oznacza w praktyce | Korzyść dla klienta |

| Mobilność | spotkania w dogodnym miejscu | oszczędność czasu |

| Niezależność | brak presji jednej oferty | lepsze warunki |

| Analiza zdolności | strategia zamiast symulacji | większe bezpieczeństwo |

| Wsparcie prawne | kontrola dokumentów | brak ryzyk formalnych |

| Opieka długoterminowa | pomoc po uruchomieniu | spokój na lata |

Kredyt mieszkaniowy Zielona Góra – warto wiedzieć:

Doradca kredytowy nie kosztuje Cię więcej niż samodzielne działanie, a często pozwala uniknąć decyzji, które generują straty liczone w dziesiątkach tysięcy złotych w trakcie trwania kredytu.

Wniosek doradcy finansowego

Z mojego doświadczenia wynika, że największą wartością dla klienta jest niezależność i czas. Kredyt mieszkaniowy przygotowany spokojnie, z pełnym wsparciem finansowym i prawnym, daje poczucie bezpieczeństwa, którego nie zapewnia żadna reklama ani szybka symulacja online.

7. Doradca – Twój negocjator przy kredycie mieszkaniowym i zakupie nieruchomości

Negocjacje kredytu to proces, nie jednorazowa rozmowa

Wbrew powszechnemu przekonaniu warunki kredytu nie są „z góry ustalone”. Kredyt mieszkaniowy Zielona Góra można i należy negocjować, ale wymaga to znajomości mechanizmów decyzyjnych, języka ryzyka oraz momentu, w którym rozmowy mają największą siłę. Klient działający samodzielnie negocjuje emocjami i potrzebą czasu. Doradca negocjuje danymi, strukturą wniosku i alternatywami. To zasadnicza różnica, która przekłada się na realne pieniądze.

Pełne wsparcie przy zakupie nieruchomości

Rola negocjatora nie kończy się na parametrach kredytu. W praktyce to także wsparcie w całym procesie zakupu nieruchomości – od analizy umowy przedwstępnej, przez ustalenia dotyczące zadatku, aż po przygotowanie do aktu notarialnego. Wiele problemów kredytowych powstaje nie w banku, lecz na etapie źle skonstruowanej umowy z deweloperem lub sprzedającym. Połączenie doradztwa kredytowego i prawnego pozwala wyeliminować ryzyka zanim staną się kosztowne.

Umowa przedwstępna jako element strategii kredytowej

Umowa przedwstępna nie jest formalnością. Jej zapisy mogą pomóc lub całkowicie zablokować finansowanie. Terminy, warunki odstąpienia, sposób płatności zadatku – każdy z tych elementów wpływa na ocenę banku. Doradca jako Twój negocjator dba o to, aby dokumenty były spójne z procesem kredytowym i chroniły interesy klienta na wypadek opóźnień lub odmowy finansowania.

Doradca jako negocjator – gdzie powstają realne oszczędności

| Obszar negocjacji | Co jest negocjowane | Ryzyko przy braku wsparcia | Efekt pracy doradcy |

| Warunki kredytu | oprocentowanie, marża, koszty | wyższa rata | lepsze parametry |

| Struktura wniosku | sposób prezentacji danych | odmowa decyzji | większa akceptacja |

| Umowa przedwstępna | terminy i zabezpieczenia | utrata zadatku | ochrona kapitału |

| Proces zakupu | harmonogram działań | opóźnienia | płynna transakcja |

| Akt notarialny | zgodność zapisów | ryzyko prawne | bezpieczeństwo |

Kredyt mieszkaniowy Zielona Góra – warto wiedzieć:

Najlepsze warunki kredytowe uzyskuje się nie wtedy, gdy klient „prosi”, lecz gdy bank widzi przygotowaną i bezpieczną transakcję. To właśnie tworzy przewagę negocjacyjną.

Wniosek doradcy finansowego

Z mojego doświadczenia wynika, że klienci korzystający z negocjacji na każdym etapie – finansowym i prawnym – płacą mniej i śpią spokojniej. Kredyt mieszkaniowy to nie tylko decyzja banku, ale suma dobrze przeprowadzonych ustaleń.

8. Kredyt mieszkaniowy Zielona Góra a bezpieczeństwo prawne

Prawo jako fundament bezpiecznego kredytu mieszkaniowego

Przy kredycie mieszkaniowym Zielona Góra bank finansuje nieruchomość, a klient podpisuje zobowiązanie na dziesięciolecia. Każda nieścisłość prawna może skutkować wstrzymaniem wypłaty środków, odmową decyzji lub problemami już po zakupie. Dlatego rola prawnika w procesie kredytowym nie jest dodatkiem – jest fundamentem bezpieczeństwa. Połączenie doradztwa kredytowego z prawnym pozwala wyłapać ryzyka, których nie widać w kalkulatorach ani ofertach.

Analiza dokumentów kredytowych i umów cywilnoprawnych

Proces zaczyna się od analizy i oceny dokumentów kredytowych: umowy kredytu, regulaminów, tabel opłat oraz zapisów dotyczących zmienności warunków. Równolegle przygotowywane i weryfikowane są umowy cywilnoprawne – w szczególności umowa przedwstępna. To w niej kryją się zapisy o zadatku, terminach i odpowiedzialności stron, które wprost wpływają na bezpieczeństwo klienta i akceptację banku.

BIK, KRD i legalizacja sytuacji formalnej

Częstą barierą są wpisy w rejestrach. Pomoc przy korekcie lub usuwaniu wpisów w BIK i KRD bywa kluczowa dla uzyskania decyzji kredytowej. Dodatkowo, przy nieruchomościach z historią, konieczne bywa badanie stanu prawnego (księga wieczysta, służebności, hipoteki) oraz pomoc w legalizacji zmian w budynku – przebudów, adaptacji czy rozbieżności dokumentacyjnych. To działania, które zabezpieczają klienta przed odmową finansowania i późniejszymi sporami.

Wsparcie przy akcie notarialnym i ochrona interesów klienta

Ostatni etap to wsparcie przy akcie notarialnym – kontrola zapisów, zgodność z umową kredytu i interesem klienta. Prawnik dba o to, by dokumenty tworzyły spójną całość, a klient nie przejmował ryzyk, które nie są jego odpowiedzialnością. Efekt? Ochrona interesów klientów od pierwszej rozmowy do bezpiecznego przeniesienia własności.

Bezpieczeństwo prawne w kredycie mieszkaniowym – zakres realnej ochrony

| Obszar | Co sprawdzamy | Ryzyko bez wsparcia | Efekt pracy prawnika |

| Umowa kredytu | zapisy i konsekwencje | ukryte koszty | pełna świadomość |

| Umowa przedwstępna | zadatek i terminy | utrata środków | ochrona kapitału |

| BIK/KRD | poprawność wpisów | odmowa decyzji | poprawa zdolności |

| Stan prawny | KW i obciążenia | blokada finansowania | czysta transakcja |

| Akt notarialny | spójność dokumentów | spory po zakupie | bezpieczeństwo |

Kredyt mieszkaniowy Zielona Góra – warto wiedzieć:

Większość problemów prawnych ujawnia się dopiero wtedy, gdy bank jest gotowy do wypłaty środków. Wczesna analiza prawna oszczędza czas, pieniądze i nerwy.

Wniosek doradcy finansowego

Z perspektywy doradcy kredytowego i prawnika widzę jasno: bezpieczeństwo prawne decyduje o powodzeniu kredytu równie mocno jak zdolność kredytowa. Klienci, którzy zabezpieczają transakcję prawnie od początku, unikają odmów, opóźnień i kosztownych korekt.

9. Kalkulator kredytu mieszkaniowego – dlaczego symulacje online wprowadzają w błąd

Dlaczego kalkulatory nie pokazują prawdy o kredycie

Internetowe narzędzia typu kalkulator kredytu hipotecznego, kalkulator kredytowy hipoteczny czy kredyt hipoteczny kalkulator rat są szybkie i proste, ale upraszczają rzeczywistość do kilku zmiennych. Pokazują orientacyjną ratę, pomijając algorytmy oceny ryzyka, wpływ zobowiązań pobocznych, historię BIK/KRD, strukturę dochodu czy koszty pozaodsetkowe. W efekcie kalkulator raty kredytu hipotecznego bywa bardziej marketingiem niż narzędziem decyzyjnym.

Symulacja to nie decyzja kredytowa

Rata z kalkulatora różni się od raty w decyzji banku, bo bank liczy ją na podstawie realnej zdolności i profilu klienta. Kalkulator rat kredytu hipotecznego nie uwzględni nieregularnych wpływów, dodatków, limitów czy specyfiki umów. Dlatego klienci z Zielonej Góry i okolic – także planujący kredyt Nowa Sól – często są zaskoczeni, gdy „wynik z kalkulatora” nie ma przełożenia na ofertę. Tu potrzebny jest doradca kredytowy lubuskie, który przelicza scenariusze tak, jak zrobi to bank.

Doradca finansowy online za darmo – co zyskujesz zamiast liczb

Rozmowa z ekspertem to nie tylko wyliczenie raty. Doradca finansowy online za darmo analizuje dokumenty, optymalizuje strukturę wniosku i pokazuje warianty: stałe vs zmienne oprocentowanie, bufor bezpieczeństwa, nadpłaty i odporność budżetu na zmiany. Doradca finansowy lubuskie widzi lokalne realia, ceny i tempo rynku, dzięki czemu symulacja staje się strategią, a nie liczbą z ekranu.

Kalkulator vs. analiza ekspercka – kluczowe różnice

| Obszar | Kalkulator online | Analiza doradcy |

| Dane wejściowe | uproszczone | pełny profil klienta |

| Zdolność kredytowa | pomijana | liczona algorytmicznie |

| Koszty dodatkowe | często brak | uwzględnione |

| Ryzyko stóp | niedoszacowane | scenariusze |

| Decyzja | orientacyjna | realna strategia |

Kredyt mieszkaniowy Zielona Góra – warto wiedzieć:

Im bardziej precyzyjny kalkulator, tym częściej maskuje ryzyko. Banki nie podejmują decyzji na podstawie publicznych narzędzi – robią to na podstawie danych, których kalkulator nie widzi.

Wniosek doradcy finansowego

Z mojego doświadczenia wynika, że kalkulator jest dobry na start, ale nie do decyzji. Jeśli chcesz znać realną ratę i warunki, potrzebujesz analizy, jaką wykonuje doradca finansowy i doradca kredytowy lubuskie – bez kosztów i bez presji.

10. FAQ – kredyt mieszkaniowy Zielona Góra

Tak, ale tylko przy odpowiednim zabezpieczeniu prawnym. Rezerwacja lub umowa rezerwacyjna powinna zawierać zapisy chroniące Cię na wypadek odmowy kredytu, w tym zwrot opłaty rezerwacyjnej. Bez analizy dokumentu ryzykujesz utratę środków, nawet jeśli odmowa nie zależy od Ciebie. Właściwa konstrukcja zapisów pozwala bezpiecznie „zamrozić” cenę i jednocześnie spokojnie przejść proces kredytowy.

Nie, ale wymaga natychmiastowej reakcji i korekty strategii. Banki oceniają ciągłość i stabilność dochodu, dlatego zmiana pracy w trakcie procedury musi być właściwie udokumentowana i „opowiedziana” wnioskiem. Przy odpowiednim podejściu często da się utrzymać proces bez cofania decyzji, jednak zatajanie zmiany niemal zawsze kończy się odmową.

Tak, banki inaczej oceniają cel inwestycyjny niż zakup na własne potrzeby. Znaczenie ma nie tylko wysokość raty, ale też sposób użytkowania nieruchomości, planowane dochody z najmu oraz stabilność budżetu klienta bez tych wpływów. Dobrze przygotowany wniosek pokazuje, że kredyt jest bezpieczny nawet bez przychodu z najmu, co zwiększa szanse na pozytywną decyzję.

W większości przypadków tak, ale warunki nadpłat trzeba sprawdzić przed podpisaniem umowy. Różnice dotyczą opłat, okresów karencji i wpływu nadpłat na harmonogram. Właściwie zaplanowana strategia nadpłat potrafi skrócić kredyt o kilka lat i znacząco obniżyć koszt całkowity, bez destabilizowania domowego budżetu.

11. Skontaktuj się z nami – kredyt mieszkaniowy Zielona Góra bez stresu i bez opłat

Twoja decyzja dziś wpływa na kolejne 20-30 lat

Kredyt mieszkaniowy Zielona Góra to zobowiązanie, które będzie towarzyszyć Ci przez znaczną część życia. Właśnie dlatego ostatni krok – wybór partnera do współpracy – ma kluczowe znaczenie. Zamiast poruszać się po omacku między ofertami i symulacjami, możesz oprzeć decyzję na rzetelnej analizie, doświadczeniu i realnej odpowiedzialności za efekt końcowy. Moim celem jest nie tylko doprowadzić do decyzji kredytowej, ale zadbać o to, by była ona bezpieczna dziś i odporna jutro.

Jak wspieramy klientów

Pracujemy kompleksowo – od pierwszej rozmowy po uruchomienie kredytu i finalizację zakupu nieruchomości. Analizujemy zdolność kredytową, porządkujemy dokumenty, czuwamy nad umowami i bezpieczeństwem prawnym transakcji. Każdy klient otrzymuje jasne rekomendacje i realne scenariusze, bez presji i bez ukrytych kosztów.

Gdzie działamy

Działamy lokalnie i regionalnie – Zielona Góra, Nowa Sól, całe województwo lubuskie – oraz zdalnie na terenie całej Polski. Mobilny model pracy oznacza, że to my dopasowujemy się do Ciebie, a nie odwrotnie.

Elastyczność i szybka reakcja

Rynek nieruchomości nie czeka. Dlatego reagujemy szybko, kontaktujemy się sprawnie i prowadzimy proces w tempie dopasowanym do sytuacji klienta i wymagań transakcji. Zawsze wiesz, na jakim etapie jesteś.

W czym się specjalizujemy

- kredyty mieszkaniowe i hipoteczne

- kredyty bez wkładu własnego

- klienci z dochodami w EUR

- młodzi, rodziny, mundurowi, kierowcy

- trudniejsze sytuacje prawne i kredytowe

Doświadczenie, które daje spokój

16 lat praktyki i współpraca z 18 bankami pozwalają skutecznie poruszać się po procedurach i negocjacjach. To doświadczenie przekłada się na lepsze decyzje, mniejsze ryzyko i realne oszczędności po stronie klienta.

Wniosek końcowy

Najlepszy kredyt to nie ten, który „udało się dostać”, ale ten, który został świadomie wybrany. Jeśli chcesz mieć pewność, że Twoja decyzja jest przemyślana finansowo i bezpieczna prawnie, zrób to z ekspertem po swojej stronie.

📞 Zadzwoń – +48 515 525 550!

Bezpłatna rozmowa, realna analiza i spokojna droga do własnego mieszkania.