Najważniejsze wnioski z artykułu

- Pożyczka hipoteczna daje pełną swobodę celu finansowania, ale zawsze wiąże się z ryzykiem odpowiedzialności nieruchomością.

- Kluczowe znaczenie mają nie tylko dochody, lecz także ich stabilność, zdolność kredytowa oraz stan prawny i techniczny zabezpieczenia.

- Koszt pożyczki to nie tylko rata – realne obciążenie tworzą również prowizje, ubezpieczenia, wycena i zapisy umowy.

- Historia w BIK oceniana jest całościowo – właściwa strategia przygotowania wniosku często decyduje o finalnej decyzji.

- Pożyczka hipoteczna powinna być elementem przemyślanego planu finansowego, a nie doraźnym rozwiązaniem problemów.

Spis treści:

- 1. Pożyczka hipoteczna – czym jest i kiedy naprawdę ma sens finansowy

- 2. Pożyczka hipoteczna a kredyt hipoteczny – różnice, które decydują o Twoich pieniądzach

- 3. Jakie warunki trzeba spełnić, aby uzyskać pożyczkę hipoteczną?

- 4. Zdolność kredytowa 2026 a pożyczka hipoteczna – jak przygotować się mądrze, a nie „na ślepo”

- 5. Jakie nieruchomości można wykorzystać jako zabezpieczenie pożyczki hipotecznej?

- 6. Zabezpieczenie pożyczki hipotecznej – hipoteka, księga wieczysta i realne ryzyka

- 7. Na co można przeznaczyć środki z pożyczki hipotecznej?

- 8. Ile można pożyczyć? Kwota pożyczki a wartość nieruchomości

- 9. Pożyczka hipoteczna – oprocentowanie, koszty i zapisy, które trzeba umieć czytać

- 10. Jak wygląda procedura wnioskowania o pożyczkę hipoteczną – krok po kroku

- 11. Pożyczka hipoteczna a BIK, historia kredytowa i trudne wpisy

- 12. Doradca kredytowy i prawnik w jednym – dlaczego to realna przewaga, nie slogan

- 13. Skontaktuj się z nami – pożyczka hipoteczna bez ryzyka i bez opłat

- FAQ – najczęściej zadawane pytania o pożyczkę hipoteczną

1. Pożyczka hipoteczna – czym jest i kiedy naprawdę ma sens finansowy

Pożyczka hipoteczna to rozwiązanie, które na pierwszy rzut oka wygląda jak „kredyt na dom”, ale w rzeczywistości pełni zupełnie inną rolę. To forma finansowania, w której hipoteka na nieruchomości jest jedynie zabezpieczeniem, a nie celem samej transakcji. Oznacza to jedno: pieniądze możesz przeznaczyć na dowolny cel, bez konieczności tłumaczenia się, rozliczania faktur czy przedstawiania aktu zakupu nieruchomości.

To właśnie ta elastyczność sprawia, że pożyczka hipoteczna bywa realnym wsparciem w momentach, gdy klasyczny kredyt hipoteczny lub gotówkowy przestaje być dostępny albo opłacalny. Dla jednych to sposób na uporządkowanie finansów, dla innych – narzędzie do odzyskania płynności, inwestycji lub spokojnego przejścia przez trudny okres.

Kluczowe jest jednak zrozumienie, że pożyczka hipoteczna nie jest „lżejszą wersją” kredytu hipotecznego. Hipoteka oznacza pełną odpowiedzialność majątkiem. Dlatego sens finansowy pojawia się tylko wtedy, gdy decyzja jest świadoma, dobrze policzona i osadzona w konkretnej sytuacji życiowej klienta – nie w reklamowym haśle.

Z perspektywy doradcy kredytowego i prawnika pożyczka hipoteczna ma sens przede wszystkim wtedy, gdy:

- potrzebujesz większej kwoty na dowolny cel,

- zależy Ci na długim okresie spłaty i niższej racie niż w kredycie gotówkowym,

- posiadasz nieruchomość, którą można bezpiecznie wykorzystać jako zabezpieczenie,

- chcesz mieć kontrolę nad środkami, a nie być ograniczonym bankowymi wytycznymi celu.

W praktyce to narzędzie, które – użyte właściwie – daje spokój i przestrzeń decyzyjną. Użyte pochopnie – może stać się długoterminowym problemem.

Pożyczka hipoteczna – kluczowe cechy w praktyce

| Element | Co to oznacza dla Ciebie |

| Zabezpieczenie | Hipoteka na nieruchomości |

| Cel finansowania | Dowolny – bez kontroli banku |

| Okres spłaty | Zazwyczaj długi, nawet kilkanaście-kilkadziesiąt lat |

| Rata | Niższa niż w kredycie gotówkowym |

| Ryzyko | Odpowiedzialność całym zabezpieczonym majątkiem |

Warto wiedzieć – pożyczka hipoteczna

Pożyczka hipoteczna często bywa mylona z kredytem hipotecznym, ale różnica nie tkwi w nazwie, tylko w konstrukcji prawnej umowy. Bank zabezpiecza się hipoteką w obu przypadkach, jednak tylko przy pożyczce hipotecznej środki są całkowicie „wolne”. To daje elastyczność, ale wymaga większej dyscypliny finansowej i świadomości konsekwencji.

Doradca kredytowy Zielona Góra – wniosek eksperta

Pożyczka hipoteczna ma sens wtedy, gdy rozwiązuje konkretny problem finansowy, a nie gdy jest jedynie „łatwiejszym pieniądzem”. Kluczowe jest połączenie analizy zdolności kredytowej, kosztów, zapisów umownych i sytuacji prawnej nieruchomości. Dopiero całość tych elementów pozwala ocenić, czy to realna pomoc, czy ukryte ryzyko.

Szukasz fachowego wsparcia w województwie lubuskim? Zapraszamy do zapoznania się z nami w artykule doradca kredytowy lubuskie

2. Pożyczka hipoteczna a kredyt hipoteczny – różnice, które decydują o Twoich pieniądzach

Na poziomie nazwy oba rozwiązania brzmią niemal identycznie. W praktyce jednak pożyczka hipoteczna i kredyt hipoteczny to dwa różne mechanizmy finansowe, które prowadzą do zupełnie innych konsekwencji – zarówno kosztowych, jak i prawnych. To właśnie w tych różnicach kryją się decyzje, które mogą albo poprawić Twoją sytuację finansową, albo zablokować ją na wiele lat.

Najważniejsza różnica nie dotyczy oprocentowania ani raty. Dotyczy celu finansowania i kontroli banku nad Twoimi pieniędzmi. Kredyt hipoteczny jest narzędziem ściśle celowym – pieniądze są przeznaczone na zakup lub budowę konkretnej nieruchomości i wypłacane zgodnie z harmonogramem narzuconym przez bank. Pożyczka hipoteczna daje pełną swobodę – środki trafiają do Ciebie i to Ty decydujesz, na co je przeznaczysz.

Z punktu widzenia klienta oznacza to wybór pomiędzy kontrolą a elastycznością. Z punktu widzenia prawnika – różne zapisy umowne, inne ryzyka i inne możliwości reagowania w trudnych sytuacjach.

Pożyczka hipoteczna vs kredyt hipoteczny – porównanie praktyczne

| Kryterium | Pożyczka hipoteczna | Kredyt hipoteczny |

| Cel finansowania | Dowolny – bez kontroli banku | Ściśle określony (zakup, budowa) |

| Weryfikacja wydatków | Brak | Obowiązkowa (faktury, umowy) |

| Wypłata środków | Jednorazowa | Jednorazowa lub transzami |

| Elastyczność | Bardzo wysoka | Ograniczona |

| Zabezpieczenie | Hipoteka | Hipoteka |

| Ryzyko majątkowe | Wysokie (utrata nieruchomości) | Wysokie (utrata nieruchomości) |

| Procedura | Często szybsza | Bardziej sformalizowana |

| Zastosowanie | Konsolidacja, płynność, inwestycje | Zakup lub budowa nieruchomości |

To porównanie pokazuje jasno: nie ma rozwiązania „lepszego dla wszystkich”. Są tylko rozwiązania lepiej lub gorzej dopasowane do konkretnej sytuacji. Klient, który potrzebuje pieniędzy na spłatę zobowiązań lub inwestycję, będzie ograniczany kredytem hipotecznym. Klient, który chce kupić mieszkanie, narazi się na niepotrzebne ryzyko, wybierając pożyczkę hipoteczną.

Warto wiedzieć – pożyczka hipoteczna

Banki często używają pojęć zamiennie w komunikacji marketingowej, ale umowa nie pozostawia wątpliwości. To, co podpisujesz, determinuje sposób wypłaty środków, odpowiedzialność prawną i Twoje możliwości manewru w przyszłości. Nazwa produktu nie ma znaczenia – liczy się treść umowy.

Wybór pomiędzy pożyczką hipoteczną a kredytem hipotecznym powinien wynikać z realnego celu finansowania i planu długoterminowego, a nie z chwilowej dostępności środków. Zanim podejmiesz decyzję, warto przeanalizować nie tylko ratę, ale też zapisy umowy, konsekwencje prawne i scenariusze „co jeśli”. To właśnie tutaj rola doradcy kredytowego i prawnika w jednym staje się kluczowa.

Potrzebny ekspert od finansów z Zielonej Góry? Przeczytaj nasz artykuł doradca finansowy Zielona Góra!

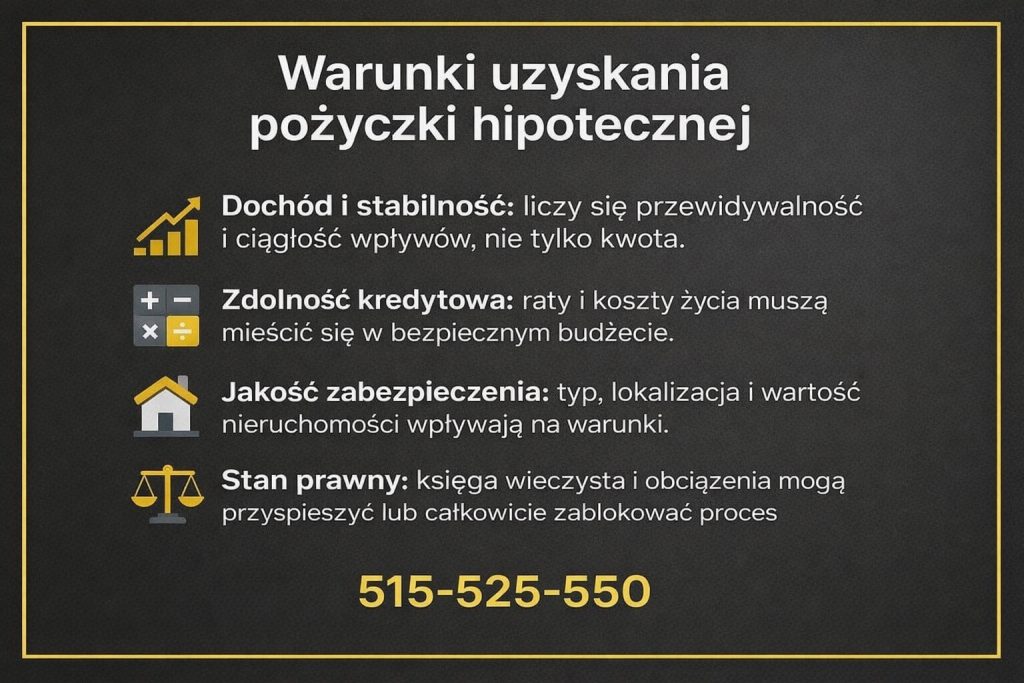

3. Jakie warunki trzeba spełnić, aby uzyskać pożyczkę hipoteczną?

Decyzja o przyznaniu pożyczki hipotecznej opiera się na konkretnych kryteriach finansowych i prawnych, a nie na deklaracjach czy obietnicach. W praktyce bank (lub instytucja finansująca) ocenia dwie płaszczyzny równolegle: Twoją zdolność do spłaty oraz jakość zabezpieczenia, czyli nieruchomości, na której ma zostać ustanowiona hipoteka. Dopiero połączenie obu elementów daje realną szansę na pozytywną decyzję.

Pierwszym filarem jest stabilność dochodu. Nie chodzi wyłącznie o wysokość zarobków, lecz o ich przewidywalność, źródło i ciągłość. Inaczej oceniana jest umowa o pracę, inaczej działalność gospodarcza, a jeszcze inaczej dochody zagraniczne czy nieregularne wpływy. Drugi filar to historia kredytowa i aktualne zobowiązania, które wpływają na zdolność kredytową – także w ujęciu prognozowanym na kolejne lata.

Trzecim, często niedocenianym elementem, jest stan prawny nieruchomości. Nawet bardzo dobra sytuacja finansowa nie pomoże, jeśli zabezpieczenie jest obciążone wadą prawną, współwłasnością bez zgód lub nieuregulowaną księgą wieczystą. To właśnie na tym etapie łączy się rola doradcy kredytowego z analizą prawną.

Warunki uzyskania pożyczki hipotecznej – ujęcie praktyczne

| Obszar oceny | Co jest sprawdzane | Dlaczego to ważne |

| Dochód | Źródło, stabilność, waluta, ciągłość | Określa realną zdolność do spłaty |

| Zdolność kredytowa | Aktualne zobowiązania, koszty życia | Wpływa na maksymalną ratę |

| Historia kredytowa | BIK/KRD, opóźnienia, restrukturyzacje | Ocena ryzyka finansującego |

| Wiek kredytobiorcy | Obecny i na koniec finansowania | Determinuje maksymalny okres |

| Nieruchomość | Wartość, typ, lokalizacja | Podstawa zabezpieczenia |

| Stan prawny | Księga wieczysta, obciążenia | Warunek ustanowienia hipoteki |

| Wkład własny | Wymagany lub nie (zależnie od scenariusza) | Wpływa na warunki cenowe |

| Ubezpieczenia | Nieruchomość, życie (czasem) | Ograniczenie ryzyka umownego |

Spełnienie warunków nie oznacza automatycznej zgody – oznacza możliwość realnej analizy. Różnice w interpretacji tych samych danych potrafią diametralnie zmienić wynik. Dlatego przygotowanie dokumentów, struktura wniosku i sposób prezentacji sytuacji klienta mają kluczowe znaczenie.

Warto wiedzieć – pożyczka hipoteczna

Najczęstszy błąd polega na ocenianiu warunków „na oko”. Zdolność kredytowa liczona w kalkulatorze online często nie uwzględnia niuansów prawnych nieruchomości ani realnych kosztów życia. Dopiero pełna analiza pokazuje, czy pożyczka hipoteczna jest osiągalna i na jakich zasadach.

Doradca kredytowy Zielona Góra – wniosek eksperta

Pożyczka hipoteczna jest dostępna dla wielu osób, ale nie dla każdego w tej samej formie. Kluczowe jest dopasowanie konstrukcji finansowania do dochodu, zabezpieczenia i planu życiowego. Profesjonalne przygotowanie zwiększa nie tylko szanse na decyzję pozytywną, ale przede wszystkim na bezpieczne warunki umowy.

Mieszkańcu Zielonej Góry pracujesz za granicą i zarabiasz w EUR? Przeczytaj kredyt hipoteczny EUR Zielona Góra!

4. Zdolność kredytowa 2026 a pożyczka hipoteczna – jak przygotować się mądrze, a nie „na ślepo”

Zdolność kredytowa w 2026 roku to już nie tylko matematyka oparta o dochód i raty. To proces prognostyczny, w którym instytucja finansująca ocenia, czy Twoja sytuacja będzie stabilna przez wiele kolejnych lat, a nie wyłącznie „na dziś”. W przypadku pożyczki hipotecznej znaczenie ma to podwójne, bo zabezpieczeniem jest nieruchomość, a ryzyko po stronie klienta jest realne i długoterminowe.

Kluczowy błąd, który widzę w praktyce, to składanie wniosku „na próbę”. Każde takie podejście zostawia ślad, obniża wiarygodność i zawęża pole manewru. Mądre przygotowanie polega na zoptymalizowaniu zdolności zanim pojawi się pierwszy wniosek, a nie po decyzji odmownej.

W 2026 roku szczególną rolę odgrywają:

- struktura dochodu (forma, waluta, stabilność),

- koszty utrzymania liczone konserwatywnie,

- istniejące limity, karty i leasingi,

- prognoza stóp procentowych i bufor bezpieczeństwa,

- jakość i wartość zabezpieczenia hipotecznego.

Zdolność kredytowa a pożyczka hipoteczna – co realnie wpływa na decyzję

| Element | Jak jest oceniany w 2026 | Co możesz poprawić |

| Dochód | Stabilność i ciągłość, nie tylko kwota | Uporządkowanie wpływów, umowy |

| Forma zatrudnienia | Preferowane stałe źródła | Konsolidacja źródeł |

| Koszty życia | Szacowane ostrożnie | Redukcja zbędnych zobowiązań |

| Inne kredyty | Wpływ na bufor | Spłata lub restrukturyzacja |

| Limity/karty | Traktowane jak zadłużenie | Zamknięcie niewykorzystanych |

| Wiek | Liczony na koniec spłaty | Dostosowanie okresu |

| Nieruchomość | Wartość i płynność | Aktualna wycena |

| Historia BIK | Trend, nie tylko wpisy | Korekta i porządkowanie |

Case study – przygotowanie zamiast odmowy

Sytuacja wyjściowa:

Klient 41 lat, jednoosobowa działalność, dochody nieregularne, mieszkanie własne bez obciążeń. Kalkulatory online pokazywały brak zdolności.

Działania:

– uporządkowanie wpływów i kosztów,

– zamknięcie niewykorzystanych limitów,

– korekta wpisów w BIK,

– realistyczna wycena nieruchomości,

– dobranie okresu spłaty do wieku i celu.

Efekt:

Po 6 tygodniach przygotowania zdolność wzrosła na tyle, że pożyczka hipoteczna stała się możliwa bez zwiększania ryzyka, z bezpieczną ratą i zapasem finansowym.

Warto wiedzieć – pożyczka hipoteczna

Zdolność kredytowa nie jest stała. To zmienna, którą można kształtować, jeśli wiesz, które elementy mają największą wagę. Najdroższe błędy wynikają z pośpiechu i braku strategii.

Doradca kredytowy Zielona Góra – wniosek eksperta

Pożyczka hipoteczna wymaga przygotowania wyprzedzającego. Złożenie wniosku to finał procesu, nie jego początek. Dobrze zaplanowana zdolność kredytowa oznacza nie tylko decyzję pozytywną, ale przede wszystkim bezpieczeństwo Twojego majątku.

5. Jakie nieruchomości można wykorzystać jako zabezpieczenie pożyczki hipotecznej?

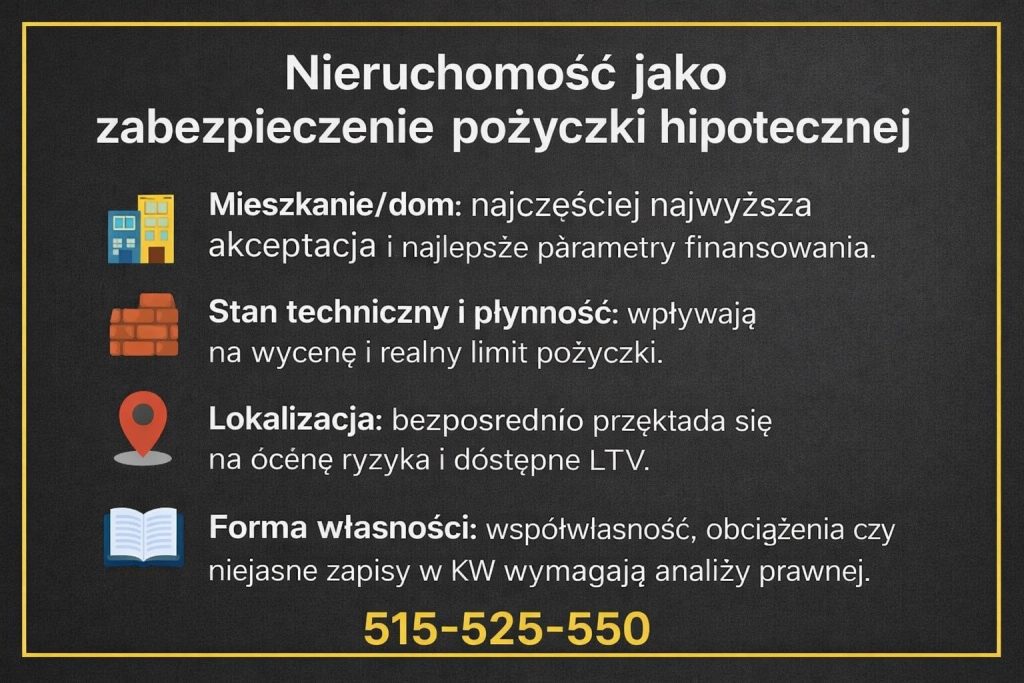

Zabezpieczenie jest fundamentem każdej pożyczki hipotecznej. To właśnie nieruchomość decyduje nie tylko o tym, czy finansowanie jest w ogóle możliwe, ale również o jego wysokości, kosztach i warunkach umowy. W praktyce nie każda nieruchomość „działa tak samo”, nawet jeśli na pierwszy rzut oka ma wysoką wartość rynkową.

Instytucje finansujące patrzą na zabezpieczenie przez pryzmat płynności, stanu prawnego i przewidywalności wartości w czasie. Oznacza to, że znaczenie ma nie tylko cena, ale także lokalizacja, typ nieruchomości, forma własności oraz zapisy w księdze wieczystej. Z punktu widzenia prawnika kluczowe jest jedno: hipoteka musi być możliwa do skutecznego ustanowienia i egzekwowania.

Najczęściej zabezpieczeniem pożyczki hipotecznej jest mieszkanie lub dom, ale katalog możliwości jest szerszy. W praktyce spotykam się również z lokalami użytkowymi, działkami budowlanymi, a nawet nieruchomościami będącymi współwłasnością – o ile spełnione są określone warunki formalne.

Nieruchomości jako zabezpieczenie pożyczki hipotecznej – porównanie

| Rodzaj nieruchomości | Akceptacja jako zabezpieczenie | Wpływ na kwotę pożyczki | Główne ryzyka |

| Mieszkanie własnościowe | Bardzo wysoka | Najwyższa | Niskie |

| Dom jednorodzinny | Wysoka | Wysoka | Stan techniczny |

| Działka budowlana | Średnia | Ograniczona | Płynność |

| Lokal użytkowy | Zmienna | Zależna od lokalizacji | Wahania wartości |

| Współwłasność | Warunkowa | Ograniczona | Zgody współwłaścicieli |

| Nieruchomość z hipoteką | Możliwa | Pomniejszona | Kolejność wpisów |

| Nieruchomość rodzinna | Warunkowa | Zależna od formy prawnej | Ryzyko sporów |

Istotnym elementem jest również stan prawny księgi wieczystej. Wpisy dotyczące służebności, roszczeń, egzekucji czy nieuregulowanego prawa własności mogą całkowicie zablokować możliwość ustanowienia hipoteki albo znacząco pogorszyć warunki finansowania. To moment, w którym analiza prawna staje się równie ważna jak analiza zdolności kredytowej.

Warto też pamiętać, że wartość nieruchomości do celów zabezpieczenia nie zawsze równa się cenie rynkowej. Instytucje finansujące przyjmują ostrożne wyceny, często z buforem bezpieczeństwa. Dlatego dobrze dobrane zabezpieczenie może zwiększyć dostępny kapitał bez podnoszenia ryzyka.

Warto wiedzieć – pożyczka hipoteczna

Im bardziej płynna i jednoznaczna prawnie nieruchomość, tym większa elastyczność w negocjowaniu warunków pożyczki hipotecznej. Problemy prawne rzadko eliminują możliwość finansowania, ale niemal zawsze podnoszą jego koszt lub wydłużają proces.

Doradca kredytowy Zielona Góra – wniosek eksperta

Zabezpieczenie hipoteczne to nie formalność, lecz kluczowy element strategii finansowej. Dobrze dobrana nieruchomość zwiększa bezpieczeństwo i obniża koszt pożyczki, źle dobrana – generuje ryzyko na lata. Dlatego analiza prawna i finansowa zabezpieczenia powinna zawsze iść w parze.

6. Zabezpieczenie pożyczki hipotecznej – hipoteka, księga wieczysta i realne ryzyka

Zabezpieczenie pożyczki hipotecznej nie kończy się na samym „wpisie hipoteki”. To proces prawny, który decyduje o skuteczności umowy, Twoim bezpieczeństwie majątkowym oraz możliwościach reagowania w sytuacjach kryzysowych. W praktyce największe ryzyka nie wynikają z braku spłaty, lecz z niedoczytanych zapisów, złej kolejności wpisów lub nieuregulowanego stanu prawnego nieruchomości.

Hipoteka jest najsilniejszym zabezpieczeniem rzeczowym. Daje instytucji finansującej prawo dochodzenia roszczeń z nieruchomości niezależnie od tego, kto stanie się jej właścicielem w przyszłości. Dlatego kluczowe znaczenie ma nie tylko fakt jej ustanowienia, ale również rodzaj hipoteki, jej kolejność oraz relacja do innych wpisów w księdze wieczystej.

Z perspektywy prawnika zawsze analizuję księgę wieczystą w całości – nie tylko dział IV. Służebności, roszczenia, ostrzeżenia czy wzmianki potrafią w praktyce zmienić bezpieczne zabezpieczenie w problem, który ujawni się dopiero po latach.

Hipoteka i księga wieczysta – elementy o kluczowym znaczeniu

| Element | Co oznacza w praktyce | Potencjalne ryzyko |

| Rodzaj hipoteki | Umowna, kaucyjna, łączna | Zakres odpowiedzialności |

| Kolejność wpisu | Pierwsze lub dalsze miejsce | Priorytet spłaty |

| Kwota hipoteki | Często wyższa niż pożyczka | Odpowiedzialność ponad kapitał |

| Dział III KW | Służebności, roszczenia | Ograniczenie wartości |

| Dział IV KW | Istniejące hipoteki | Zmniejszenie zdolności |

| Wzmianki | Toczące się sprawy | Ryzyko prawne |

| Współwłasność | Udziały i zgody | Spory właścicielskie |

| Egzekucje | Komornik, zajęcia | Blokada finansowania |

Najczęstszy błąd klientów polega na założeniu, że „skoro bank zaakceptował nieruchomość, to wszystko jest w porządku”. Tymczasem instytucja finansująca chroni przede wszystkim własny interes, nie Twój. Zapisy umowy i konstrukcja zabezpieczenia mogą być zgodne z prawem, a jednocześnie niekorzystne dla kredytobiorcy w długim terminie.

Równie istotna jest kwota hipoteki, która bardzo często przewyższa realną kwotę pożyczki. To standard rynkowy, ale bez zrozumienia konsekwencji może prowadzić do fałszywego poczucia bezpieczeństwa.

Warto wiedzieć – pożyczka hipoteczna

Hipoteka „podąża” za nieruchomością. Sprzedaż, darowizna czy podział majątku nie likwidują zabezpieczenia, jeśli nie zostanie ono formalnie wykreślone. To jeden z najczęściej pomijanych aspektów przy długoterminowym planowaniu finansowym.

Doradca kredytowy Zielona Góra – wniosek eksperta

Zabezpieczenie hipoteczne powinno być analizowane tak samo dokładnie jak warunki finansowe pożyczki. Dobra umowa to taka, która chroni interes instytucji finansującej, ale nie pozostawia klienta bez narzędzi obrony w sytuacjach nadzwyczajnych. Tu właśnie kluczowa jest rola prawnika po stronie klienta.

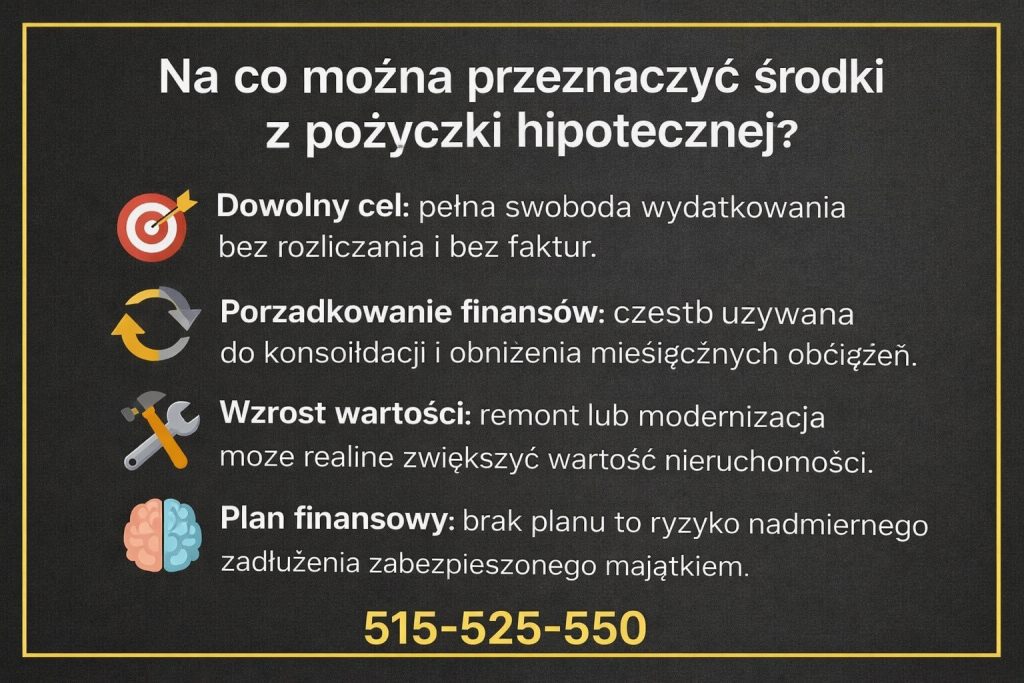

7. Na co można przeznaczyć środki z pożyczki hipotecznej?

Jedną z największych przewag pożyczki hipotecznej jest pełna swoboda dysponowania środkami. W przeciwieństwie do kredytu hipotecznego, tutaj bank nie interesuje się celem finansowania. Dla klienta oznacza to możliwość dopasowania pieniędzy do realnych potrzeb życiowych i biznesowych – bez tłumaczenia się, bez faktur i bez ograniczeń formalnych.

Ta elastyczność sprawia, że pożyczka hipoteczna bardzo często pełni rolę narzędzia porządkującego finanse, a nie tylko źródła dodatkowej gotówki. W praktyce widzę, że środki wykorzystywane są nie po to, by „konsumować”, lecz by rozwiązywać problemy finansowe, które narastały latami.

Kluczowe znaczenie ma jednak celowość decyzji. Swoboda nie oznacza braku konsekwencji – każda złotówka pochodzi z kapitału zabezpieczonego nieruchomością. Dlatego jako doradca zawsze analizuję, czy dany cel uzasadnia obciążenie hipoteki i czy generuje realną wartość w długim terminie.

Najczęstsze cele pożyczki hipotecznej – ujęcie praktyczne

| Cel finansowania | Dlaczego klienci wybierają pożyczkę hipoteczną | Potencjalna korzyść |

| Konsolidacja długów | Wysokie raty i odsetki | Niższa rata, porządek |

| Remont nieruchomości | Brak środków własnych | Wzrost wartości |

| Inwestycje | Kapitał na start | Dodatkowe źródło dochodu |

| Płynność finansowa | Przejściowe trudności | Spokój i stabilność |

| Rozwój firmy | Brak kredytu firmowego | Elastyczne finansowanie |

| Sprawy rodzinne | Podział majątku, spłaty | Uniknięcie konfliktów |

| Edukacja | Studia, szkolenia | Inwestycja w przyszłość |

| Rezerwa finansowa | Zabezpieczenie na lata | Bezpieczeństwo |

Warto zauważyć, że pożyczka hipoteczna często bywa alternatywą dla kredytu gotówkowego, ale przy zupełnie innej skali i koszcie. Długi okres spłaty i niższe oprocentowanie sprawiają, że miesięczne obciążenie jest łatwiejsze do udźwignięcia, choć całkowita odpowiedzialność majątkowa pozostaje wysoka.

To rozwiązanie szczególnie dobrze sprawdza się w sytuacjach, w których czas i elastyczność są ważniejsze niż szybkość decyzji. Dobrze zaplanowany cel potrafi przekształcić pożyczkę hipoteczną w narzędzie stabilizacji, a nie obciążenie.

Warto wiedzieć – pożyczka hipoteczna

Instytucje finansujące nie weryfikują celu pożyczki hipotecznej, ale Twoja strategia finansowa powinna go jasno określać. Brak planu to najkrótsza droga do nadmiernego zadłużenia zabezpieczonego majątkiem.

Doradca kredytowy Zielona Góra – wniosek eksperta

Pożyczka hipoteczna daje swobodę, ale wymaga dojrzałych decyzji. Najlepiej sprawdza się tam, gdzie pieniądze rozwiązują problem lub tworzą wartość – a nie tam, gdzie mają jedynie łatać chwilowe braki. Kluczowe jest dopasowanie celu do możliwości spłaty i długofalowego planu finansowego.

8. Ile można pożyczyć? Kwota pożyczki a wartość nieruchomości

Jedno z najczęstszych pytań przy pożyczce hipotecznej brzmi: ile realnie mogę pożyczyć, mając konkretną nieruchomość? Odpowiedź rzadko bywa zero-jedynkowa, ponieważ kwota pożyczki jest wypadkową wartości zabezpieczenia, zdolności kredytowej oraz polityki ryzyka instytucji finansującej. Sama nieruchomość – nawet bardzo wartościowa – nie gwarantuje maksymalnej kwoty, jeśli sytuacja dochodowa nie pozwala na bezpieczną spłatę.

Podstawowym parametrem jest relacja kwoty finansowania do wartości nieruchomości, czyli LTV. W praktyce im niższe LTV, tym większe bezpieczeństwo po obu stronach i lepsze warunki umowy. Warto jednak pamiętać, że wartość nieruchomości liczona do zabezpieczenia nie zawsze równa się cenie rynkowej. Wycenę sporządza rzeczoznawca, a instytucje finansujące często stosują dodatkowy bufor ostrożności.

Drugim ograniczeniem jest zdolność kredytowa. Nawet przy niskim LTV rata musi mieścić się w akceptowalnych widełkach budżetowych. Dlatego maksymalna możliwa kwota pożyczki to zawsze niższa z dwóch wartości: tej wynikającej z zabezpieczenia i tej wynikającej z dochodu.

Kwota pożyczki hipotecznej – co ją realnie ogranicza

| Element | Jak wpływa na maksymalną kwotę | Co ma największe znaczenie |

| Wartość nieruchomości | Wyznacza górny limit | Jakość i lokalizacja |

| Wycena rzeczoznawcy | Może obniżyć wartość rynkową | Stan techniczny |

| LTV | Określa poziom ryzyka | Im niższe, tym lepiej |

| Zdolność kredytowa | Ogranicza wysokość raty | Dochód i koszty |

| Wiek kredytobiorcy | Skraca lub wydłuża okres | Wpływ na ratę |

| Inne zobowiązania | Zmniejszają dostępny limit | Karty, leasingi |

| Rodzaj nieruchomości | Różna akceptacja | Płynność |

| Stan prawny | Może zablokować finansowanie | Czysta księga KW |

W praktyce oznacza to, że dwóch klientów z nieruchomościami o tej samej wartości może uzyskać zupełnie różne kwoty pożyczki. Różnice wynikają z przygotowania zdolności kredytowej, struktury dochodu oraz jakości zabezpieczenia. To właśnie w tym miejscu doradztwo przestaje być „liczeniem rat”, a zaczyna się strategią finansową.

Warto wiedzieć – pożyczka hipoteczna

Im większa rezerwa pomiędzy wartością nieruchomości a kwotą pożyczki, tym większe bezpieczeństwo na wypadek zmiany sytuacji życiowej. Maksymalna możliwa kwota nie zawsze jest kwotą rozsądną.

Doradca kredytowy Zielona Góra – wniosek eksperta

Kwota pożyczki hipotecznej powinna być wynikiem chłodnej kalkulacji, a nie maksymalizacji możliwości. Dobrze dobrany poziom finansowania chroni nieruchomość, stabilizuje budżet i daje przestrzeń na nieprzewidziane zdarzenia. Właśnie dlatego zawsze warto patrzeć szerzej niż tylko na „ile się da”.

9. Pożyczka hipoteczna – oprocentowanie, koszty i zapisy, które trzeba umieć czytać

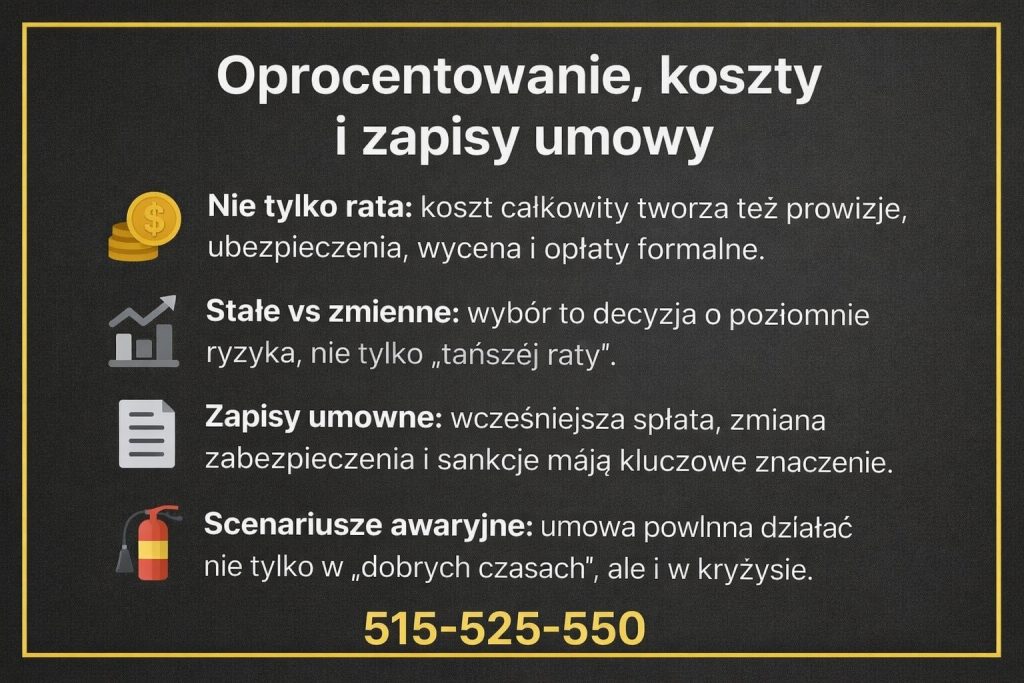

Oprocentowanie pożyczki hipotecznej to tylko wierzchołek góry lodowej kosztów. W praktyce to zapisy umowy – często pomijane lub niezrozumiałe – decydują o tym, ile faktycznie zapłacisz w całym okresie finansowania i jak bardzo Twoja sytuacja może się zmienić przy niekorzystnym scenariuszu. Dlatego analizując pożyczkę hipoteczną, zawsze patrzę na nią jak prawnik i doradca jednocześnie: liczby muszą mieć sens, ale zapisy muszą być bezpieczne.

Najważniejszym elementem jest konstrukcja oprocentowania. Zmienna stopa oznacza niższą ratę na starcie, ale większą niepewność w czasie. Stałe oprocentowanie daje przewidywalność, lecz zwykle wyższy koszt początkowy. Różnica nie polega jednak wyłącznie na wysokości raty, lecz na ryzyku, które bierzesz na siebie. Klient często widzi tylko „ile dziś zapłaci”, a nie „co się stanie, gdy warunki się zmienią”.

Drugim obszarem są koszty okołokredytowe: prowizje, wyceny, ubezpieczenia, opłaty notarialne i sądowe. Część z nich jest jednorazowa, inne rozłożone w czasie. Brak ich pełnej analizy prowadzi do sytuacji, w której pozornie tania pożyczka okazuje się kosztowna w długim terminie.

Koszty pożyczki hipotecznej – co faktycznie płacisz

| Element kosztowy | Charakter kosztu | Na co zwrócić uwagę |

| Oprocentowanie | Stałe lub zmienne | Ryzyko zmian rat |

| Marża | Stała część oprocentowania | Negocjowalność |

| Prowizja | Jednorazowa | Wpływ na RRSO |

| Wycena nieruchomości | Jednorazowa | Aktualność operatu |

| Ubezpieczenie | Często obowiązkowe | Zakres i czas trwania |

| Wpis hipoteki | Jednorazowy | Koszt sądowy |

| Opłaty notarialne | Jednorazowe | Zakres czynności |

| Zapisy umowne | Długoterminowe | Elastyczność i sankcje |

Szczególną uwagę należy zwrócić na zapisy dotyczące wcześniejszej spłaty, zmiany zabezpieczenia, cesji praw czy konsekwencji opóźnień. To właśnie one decydują, czy w przyszłości będziesz miał możliwość wyjścia z pożyczki bez dodatkowych kosztów albo restrukturyzacji na rozsądnych warunkach.

Warto wiedzieć – pożyczka hipoteczna

Najczęstsze problemy klientów nie wynikają z wysokości raty, lecz z zapisów, które uruchamiają się dopiero w sytuacjach nadzwyczajnych: chorobie, utracie dochodu czy sprzedaży nieruchomości. To momenty, w których umowa pokazuje swoje prawdziwe oblicze.

Doradca kredytowy Zielona Góra – wniosek eksperta

Pożyczka hipoteczna powinna być analizowana całościowo – oprocentowanie, koszty i zapisy umowne są równie ważne. Tania rata na początku nie rekompensuje nieelastycznej umowy w przyszłości. Bezpieczna decyzja to taka, która chroni nie tylko budżet dziś, ale również Twój majątek jutro.

10. Jak wygląda procedura wnioskowania o pożyczkę hipoteczną – krok po kroku

Procedura uzyskania pożyczki hipotecznej bywa postrzegana jako skomplikowana, jednak w praktyce jest przewidywalna i możliwa do zaplanowania, jeśli od początku wiesz, jakie etapy nastąpią i gdzie pojawiają się realne ryzyka. Największym błędem jest traktowanie wniosku jako jednorazowej czynności. To proces, w którym każdy krok wpływa na kolejny – zarówno czasowo, jak i decyzyjnie.

Całość zaczyna się od analizy wstępnej, czyli sprawdzenia zdolności kredytowej oraz możliwości ustanowienia zabezpieczenia. Dopiero po tym etapie ma sens kompletowanie dokumentów i składanie wniosku. Instytucja finansująca ocenia nie tylko liczby, ale też spójność informacji oraz jakość zabezpieczenia. Następnie przeprowadzana jest wycena nieruchomości i analiza prawna księgi wieczystej. Finalnym etapem jest decyzja, podpisanie umowy i ustanowienie hipoteki.

Z perspektywy klienta kluczowe jest jedno: im lepiej przygotowany proces, tym mniej nerwowych niespodzianek i opóźnień.

Procedura pożyczki hipotecznej – etapy w praktyce

| Etap | Co się dzieje | Na co uważać |

| Analiza wstępna | Ocena zdolności i zabezpieczenia | Składanie wniosków „na próbę” |

| Kompletowanie dokumentów | Dochód, nieruchomość, KW | Braki i niespójności |

| Złożenie wniosku | Formalne rozpoczęcie procesu | Błędy formalne |

| Wycena nieruchomości | Operat rzeczoznawcy | Zaniżona wartość |

| Analiza prawna | Sprawdzenie KW i zapisów | Ukryte obciążenia |

| Decyzja | Warunki finansowania | Szczegóły umowy |

| Podpisanie umowy | Zobowiązanie długoterminowe | Niedoczytane zapisy |

| Wpis hipoteki | Zabezpieczenie roszczenia | Czas oczekiwania |

| Wypłata środków | Finalizacja | Warunki wypłaty |

Warto podkreślić, że procedura nie zawsze przebiega liniowo. Problemy z wyceną, wpisami w księdze wieczystej czy dokumentacją dochodu potrafią cofnąć proces o kilka tygodni. To właśnie dlatego rola doradcy i prawnika polega na przewidywaniu problemów, zanim się pojawią, a nie reagowaniu na nie po fakcie.

Warto wiedzieć – pożyczka hipoteczna

Każdy złożony wniosek zostawia ślad w systemach oceny ryzyka. Zbyt szybkie lub nieprzygotowane aplikowanie może obniżyć Twoją wiarygodność, nawet jeśli finalnie nie podpiszesz umowy.

Doradca kredytowy Zielona Góra – wniosek eksperta

Procedura pożyczki hipotecznej nie musi być stresująca, jeśli jest prowadzona strategicznie. Kluczowe jest właściwe przygotowanie na starcie i kontrola każdego etapu. To oszczędza czas, pieniądze i chroni przed decyzjami podejmowanymi pod presją.

Zastanawiasz się jak określić początkową wpłatę na nieruchomość? Przeczytaj nasz artykuł zadatek czy zaliczka – co wybrać?

11. Pożyczka hipoteczna a BIK, historia kredytowa i trudne wpisy

Historia kredytowa to jeden z najczęściej demonizowanych elementów procesu pożyczkowego. W praktyce BIK nie jest wyrokiem, lecz narzędziem oceny ryzyka, które można czytać na wiele sposobów. Przy pożyczce hipotecznej – gdzie zabezpieczeniem jest nieruchomość – znaczenie historii kredytowej nadal jest istotne, ale jej interpretacja bywa bardziej elastyczna, o ile całość sytuacji finansowej jest spójna i logiczna.

Kluczowe jest zrozumienie, że instytucje finansujące nie patrzą wyłącznie na pojedyncze wpisy, lecz na trend zachowań finansowych w czasie. Incydentalne opóźnienia sprzed lat mają inną wagę niż powtarzalne problemy z regulowaniem zobowiązań w ostatnich miesiącach. Równie ważne jest to, czy trudne wpisy zostały już uregulowane, czy nadal są aktywne.

W praktyce spotykam się z wieloma przypadkami, w których klienci rezygnują z pożyczki hipotecznej, zakładając z góry odmowę – mimo że odpowiednie przygotowanie, korekta danych lub zmiana struktury zobowiązań otwiera realną drogę do finansowania.

BIK i historia kredytowa – jak są oceniane przy pożyczce hipotecznej

| Element historii | Jak jest interpretowany | Co ma największe znaczenie |

| Opóźnienia do 30 dni | Niska waga | Jednorazowość |

| Opóźnienia 30-90 dni | Średnia waga | Częstotliwość |

| Opóźnienia powyżej 90 dni | Wysoka waga | Aktualność |

| Zamknięte zobowiązania | Pozytywny sygnał | Regularność spłat |

| Aktywne zadłużenie | Obniża zdolność | Wysokość rat |

| Limity i karty | Traktowane jak dług | Niewykorzystanie |

| Restrukturyzacje | Analiza indywidualna | Uzasadnienie |

| Korekty BIK | Możliwe prawnie | Poprawność danych |

Szczególnie ważny jest aspekt prawny. Część wpisów w BIK może być nieaktualna, błędna lub przetwarzana bez podstawy prawnej. W takich sytuacjach możliwa jest korekta lub usunięcie danych, co realnie poprawia ocenę kredytową. To obszar, w którym połączenie doradztwa finansowego z wiedzą prawną daje klientowi wymierną przewagę.

Warto też pamiętać, że pożyczka hipoteczna nie jest rozwiązaniem „na obejście BIK”. Zabezpieczenie nieruchomością nie eliminuje potrzeby oceny rzetelności finansowej, ale pozwala spojrzeć na nią w szerszym kontekście.

Warto wiedzieć – pożyczka hipoteczna

BIK pokazuje historię, ale nie tłumaczy jej przyczyn. Choroba, utrata pracy czy zdarzenia losowe – odpowiednio udokumentowane – mogą zmienić interpretację wpisów i otworzyć drogę do decyzji pozytywnej.

Doradca kredytowy Zielona Góra – wniosek eksperta

Negatywna historia kredytowa nie musi przekreślać szans na pożyczkę hipoteczną, ale ignorowanie jej zawsze pogarsza sytuację. Kluczem jest analiza, korekta danych i strategiczne przygotowanie wniosku. To właśnie tu najczęściej decyduje doświadczenie doradcy i prawnika działających po stronie klienta.

Mieszkańcu Szprotawy jeśli pracujesz w wojsku to zapraszamy do przeczytania naszego artykułu – kredyt hipoteczny dla żołnierzy Szprotawa!

12. Doradca kredytowy i prawnik w jednym – dlaczego to realna przewaga, nie slogan

Pożyczka hipoteczna to jedna z tych decyzji finansowych, w których błąd kosztuje nie pieniądze, lecz majątek. Dlatego w praktyce największą wartością nie jest sama dostępność finansowania, ale bezpieczeństwo konstrukcji całej transakcji. Połączenie kompetencji doradcy kredytowego i prawnika nie jest dodatkiem marketingowym – to realna przewaga, która wpływa na warunki, ryzyka i przyszłość klienta.

Doradca kredytowy koncentruje się na liczbach: zdolności, racie, okresie spłaty, dostępnych wariantach. Prawnik patrzy szerzej: analizuje umowę, zabezpieczenia, konsekwencje zapisów oraz scenariusze awaryjne. Gdy te dwie perspektywy działają osobno, klient często dostaje produkt poprawny finansowo, ale ryzykowny prawnie – albo odwrotnie. Gdy działają razem, powstaje spójna strategia.

W praktyce oznacza to m.in.:

- negocjowanie warunków pożyczki hipotecznej nie tylko pod kątem ceny, ale i zapisów umownych,

- ocenę ryzyka egzekucyjnego jeszcze przed podpisaniem umowy,

- wsparcie przy umowach przedwstępnych, podziale majątku czy współwłasności,

- korektę lub usuwanie problematycznych wpisów w BIK i rejestrach,

- ochronę interesów klienta w sytuacjach losowych.

Doradca + prawnik – realne różnice w procesie pożyczki hipotecznej

| Obszar | Standardowe doradztwo | Doradca i prawnik w jednym |

| Analiza zdolności | Podstawowa kalkulacja | Strategiczne przygotowanie |

| Umowa | Akceptacja warunków | Analiza i negocjacje |

| Zabezpieczenie | Sprawdzenie hipoteki | Pełna analiza prawna KW |

| Ryzyko | Pomijane | Identyfikowane i minimalizowane |

| Trudne przypadki | Odrzucane | Rozwiązywane |

| BIK i rejestry | Odczyt danych | Korekta i działania prawne |

| Wsparcie po podpisaniu | Ograniczone | Ciągłość opieki |

| Interes klienta | Pośredni | Priorytetowy |

Największą wartością takiego modelu jest przewidywanie problemów, a nie reagowanie na nie po fakcie. Klient nie musi znać przepisów ani mechanizmów bankowych – od tego jest ekspert. Jego rolą jest podjąć świadomą decyzję, opartą na pełnej informacji, a nie na skróconej symulacji raty.

Warto wiedzieć – pożyczka hipoteczna

Większość problemów z pożyczkami hipotecznymi ujawnia się dopiero po latach – przy sprzedaży nieruchomości, rozwodzie, spadku lub utracie dochodu. Wtedy zapisy, które wydawały się „standardowe”, zaczynają mieć realne znaczenie.

Doradca kredytowy Zielona Góra – wniosek eksperta

Pożyczka hipoteczna to nie produkt do „załatwienia”, lecz proces wymagający ochrony interesów klienta na wielu poziomach. Połączenie doradztwa finansowego i prawnego daje realną kontrolę nad ryzykiem, kosztami i przyszłością. To właśnie ta przewaga decyduje o tym, czy finansowanie będzie wsparciem, czy problemem na lata.

13. Skontaktuj się z nami – pożyczka hipoteczna bez ryzyka i bez opłat

Decyzja o pożyczce hipotecznej nie powinna być podejmowana w pośpiechu ani pod presją. To zobowiązanie, które dotyka Twojego majątku, bezpieczeństwa rodziny i długoterminowej stabilności finansowej. Dlatego kluczowe jest wsparcie, które nie sprzedaje produktu, lecz prowadzi Cię przez proces świadomie, spokojnie i bezpiecznie.

Pracujemy w modelu, w którym doradztwo kredytowe łączy się z analizą prawną. Oznacza to, że od pierwszej rozmowy koncentrujemy się na Twojej sytuacji – dochodach, nieruchomości, celach i obawach – a nie na schemacie. Sprawdzamy, czy pożyczka hipoteczna jest najlepszym rozwiązaniem, a jeśli tak, to na jakich warunkach i w jakiej konstrukcji, aby chronić Cię dziś i w przyszłości.

Działamy mobilnie i elastycznie. To Ty decydujesz o tempie, formie kontaktu i zakresie wsparcia. Naszym zadaniem jest zdjąć z Ciebie ciężar formalności, ryzyka i niepewności, tak aby decyzja była przemyślana, a nie wymuszona.

Jak wspieramy klientów przy pożyczce hipotecznej

| Obszar wsparcia | Co robimy w praktyce | Co zyskujesz |

| Analiza sytuacji | Ocena finansowa i prawna | Realne scenariusze |

| Zdolność kredytowa | Przygotowanie strategiczne | Lepsze warunki |

| Nieruchomość | Analiza zabezpieczenia | Mniejsze ryzyko |

| Umowa | Sprawdzenie i negocjacje | Bezpieczne zapisy |

| BIK i rejestry | Analiza i korekty | Większe szanse |

| Proces | Prowadzenie krok po kroku | Spokój i czas |

| Trudne przypadki | Indywidualne rozwiązania | Alternatywy |

| Po podpisaniu | Ciągłość wsparcia | Bezpieczeństwo |

Gdzie działamy

Obsługujemy klientów lokalnie i mobilnie, a także zdalnie – bez względu na miejsce zamieszkania. Pracujemy z osobami zatrudnionymi w Polsce i za granicą, z różnymi formami dochodu i niestandardowymi sytuacjami życiowymi.

Elastyczność i szybka reakcja

Nie pracujemy „taśmowo”. Każda sprawa ma swojego opiekuna, a decyzje podejmowane są na podstawie realnych danych, nie założeń.

W czym się specjalizujemy

Pożyczki i kredyty hipoteczne, trudne przypadki, zagraniczne dochody, problemy z BIK, analiza prawna nieruchomości, negocjacje warunków umów.

Doświadczenie

16 lat praktyki, współpraca z 18 instytucjami finansowymi – doświadczenie, które przekłada się na bezpieczeństwo decyzji.

Pożyczka hipoteczna może być narzędziem stabilizacji albo źródłem problemów. Różnicę robi sposób przygotowania i prowadzenia procesu. Jeśli chcesz podjąć decyzję spokojnie, świadomie i bez ryzyka – zadzwoń. 📞 +48 515-525-550

Drogi czytelniku pamiętaj, że pracujemy na terenie całego województwa lubuskiego w tym w Żarach. Poznaj nas bliżej na kredyt-zary.pl!

FAQ – najczęściej zadawane pytania o pożyczkę hipoteczną

Tak, w większości przypadków pożyczkę hipoteczną można nadpłacać lub spłacić przed terminem, ale warunki zależą od zapisów umowy. Kluczowe znaczenie mają okresy karencji, ewentualne prowizje za wcześniejszą spłatę oraz sposób rozliczania odsetek. Właściwa analiza umowy przed podpisaniem pozwala uniknąć sytuacji, w której elastyczność jest tylko pozorna.

Tak, pożyczka hipoteczna zawsze wpływa na przyszłą zdolność kredytową. Obniża ją zarówno wysokość raty, jak i sam fakt obciążenia nieruchomości hipoteką. W praktyce dobrze zaplanowana pożyczka może jednak uporządkować finanse i poprawić zdolność w dłuższym horyzoncie, np. poprzez konsolidację drogich zobowiązań.

Tak, zmiana zabezpieczenia jest możliwa, ale wymaga zgody instytucji finansującej i spełnienia określonych warunków prawnych. Najczęściej dotyczy to zamiany nieruchomości lub wykreślenia hipoteki po spłacie części zobowiązania. Kluczowe są zapisy umowy oraz aktualna wartość nowego zabezpieczenia.

Tak, sprzedaż nieruchomości obciążonej hipoteką jest możliwa, ale wymaga rozliczenia pożyczki lub uzgodnień z finansującym. Hipoteka nie blokuje sprzedaży, lecz narzuca określoną kolejność działań i formalności. Dobrze skonstruowana umowa pozwala przeprowadzić transakcję sprawnie i bez ryzyka prawnego.