Badanie zdolności kredytowej 2026 – zwiększ szanse na kredyt hip! 💰

Najważniejsze wnioski z artykułu

- Badanie zdolności kredytowej warto wykonać jak najwcześniej – najlepiej przed wyborem nieruchomości i podpisaniem umowy przedwstępnej, aby nie działać pod presją czasu.

- Zdolność kredytowa to algorytm, nie suma wpływów – bank ocenia ryzyko, stabilność i przewidywalność dochodu oraz koszty życia, a nie same deklaracje klienta.

- Limity, karty i BIK mogą obniżać wynik „w tle” – nawet nieużywane produkty finansowe oraz zapytania kredytowe wpływają na maksymalną ratę i dostępną kwotę kredytu.

- Ten sam dochód może dać różną zdolność – forma zatrudnienia, regularność wpływów (np. B2B, prowizje, EUR) i sposób przygotowania dokumentów zmieniają ocenę banku.

- Zdolność można poprawić bez zmiany pracy – porządkowanie zobowiązań, właściwa kolejność działań i czas na przygotowanie często zwiększają zdolność przed wnioskiem.

- Profesjonalna analiza u doradcy daje strategię – zamiast „prób” w bankach otrzymujesz plan działań, scenariusze i ograniczenie ryzyka odmowy.

- Wsparcie prawne chroni transakcję – analiza zapisów umowy przedwstępnej, zadatku i zabezpieczeń ogranicza ryzyka, których nie widać w samej kalkulacji zdolności.

Spis treści:

- 1. Badanie zdolności kredytowej – czym jest i dlaczego decyduje o Twoim kredycie

- 2. Kiedy wykonuje się badanie zdolności kredytowej i dlaczego większość osób robi to za późno

- 3. Jakie czynniki wpływają na zdolność kredytową w 2026 roku

- 4. Rola dochodu i rodzaju zatrudnienia w badaniu zdolności kredytowej

- 5. Zobowiązania, limity i BIK – cichy wróg zdolności kredytowej

- 6. Jak banki obliczają zdolność kredytową – przykład krok po kroku

- 7. Jak poprawić swoją zdolność kredytową przed złożeniem wniosku – historia, która zmienia wynik

- 8. Czy można uzyskać kredyt z niską zdolnością kredytową?

- 9. Jak wygląda profesjonalna analiza zdolności u doradcy kredytowego?

- 10. Pomoc prawnika w kontekście historii kredytowej i zabezpieczeń

- 11. Skontaktuj się z nami – bezpłatna analiza zdolności i pomoc ekspertów

- FAQ – badanie zdolności kredytowej

1. Badanie zdolności kredytowej – czym jest i dlaczego decyduje o Twoim kredycie

Zanim bank powie „tak” albo „nie”, możesz wiedzieć wszystko. Badanie zdolności kredytowej to moment, w którym odzyskujesz kontrolę nad swoim kredytem.

To nie formalność, lecz fundament całego procesu

Badanie zdolności kredytowej to realna analiza Twoich możliwości finansowych, a nie szybkie sprawdzenie w bankowym kalkulatorze. To właśnie na tym etapie zapada decyzja, czy kredyt hipoteczny będzie dla Ciebie dostępny, na jaką kwotę, na jakich warunkach i z jakim poziomem bezpieczeństwa.

Z perspektywy doradcy kredytowego i prawnika w jednym mogę powiedzieć jedno: większość problemów klientów zaczyna się wtedy, gdy badanie zdolności jest pomijane albo wykonywane zbyt późno. Klient wybiera mieszkanie, podpisuje umowę przedwstępną, wpłaca zadatek, a dopiero potem dowiaduje się, że bank widzi jego sytuację zupełnie inaczej, niż on sam.

Badanie zdolności kredytowej to moment, w którym oddzielamy marzenia od realnych możliwości, ale robimy to po to, aby te marzenia dało się bezpiecznie zrealizować – bez odmów, stresu i strat finansowych.

Dlaczego bank patrzy na Ciebie inaczej, niż Ty sam na siebie

Bardzo często słyszę: „Przecież dobrze zarabiam, nie mam rat, więc zdolność na pewno jest”. Tymczasem bank nie ocenia człowieka – bank ocenia ryzyko. Interesuje go stabilność dochodu w czasie, przewidywalność wydatków, historia kredytowa, zobowiązania pozorne (limity, karty), a nawet sposób korzystania z produktów finansowych.

Badanie zdolności kredytowej pozwala zobaczyć siebie oczami algorytmu, zanim algorytm wyda wyrok. To ogromna przewaga, bo daje czas na korekty: uporządkowanie BIK, zamknięcie limitów, zmianę struktury dochodu czy odpowiednie zaplanowanie kredytu hipotecznego – także w wariancie bez wkładu własnego.

Moment, w którym możesz uniknąć „bankowego nie”

Największą wartością badania zdolności kredytowej jest prewencja. Zamiast składać wniosek „w ciemno” i ryzykować odmowę, która zostawia ślad w systemach bankowych, najpierw wykonujemy pełną analizę.

Dzięki temu:

- wiesz, na jaką kwotę kredytu hipotecznego realnie możesz liczyć,

- unikasz niepotrzebnych zapytań bankowych,

- zyskujesz argumenty do negocjacji warunków kredytu,

- podejmujesz decyzje zakupowe bez presji i strachu.

To szczególnie ważne w realiach zdolności kredytowej 2026, gdzie banki coraz większą wagę przywiązują do stabilności, a nie tylko do wysokości dochodu.

Badanie zdolności kredytowej a Twoje bezpieczeństwo prawne

Jako prawnik wiem, że badanie zdolności kredytowej to nie tylko liczby. To także ochrona przed błędnymi decyzjami prawnymi. Klient bez rzetelnej analizy zdolności często podpisuje umowy przedwstępne, które nie zabezpieczają go na wypadek odmowy kredytu.

Profesjonalna analiza zdolności kredytowej pozwala już na starcie:

- dopasować zapisy umowy przedwstępnej,

- zabezpieczyć zadatek lub zaliczkę,

- zaplanować harmonogram działań bez presji czasu.

To właśnie tu widać największą różnicę między „sprawdzeniem zdolności” a świadomym procesem kredytowym prowadzonym przez doradcę i prawnika w jednym.

Badanie zdolności kredytowej – kluczowe różnice

| Samodzielne sprawdzenie | Profesjonalne badanie zdolności |

| Oparte na uproszczonych kalkulatorach | Oparte na realnych algorytmach bankowych |

| Brak analizy BIK i zobowiązań pozornych | Pełna analiza BIK, KRD i limitów |

| Ryzyko błędnych decyzji zakupowych | Bezpieczne planowanie kredytu |

| Brak wsparcia prawnego | Doradca kredytowy + prawnik |

| Często kończy się odmową | Przygotowanie pod pozytywną decyzję |

Warto wiedzieć – badanie zdolności kredytowej

Badanie zdolności kredytowej nie zostawia śladu w bankach, jeśli jest wykonane przez doradcę, a nie w formie składania wniosków. Dzięki temu możesz sprawdzić swoje możliwości bez ryzyka obniżenia scoringu i bez presji czasu.

Wniosek doradcy kredytowego

Z mojego doświadczenia wynika jasno: klienci, którzy zaczynają od badania zdolności kredytowej, uzyskują lepsze warunki kredytu hipotecznego, rzadziej spotykają się z odmową i podejmują decyzje bez stresu. To najtańszy i najbezpieczniejszy element całego procesu, który często decyduje o sukcesie lub porażce zakupu nieruchomości.

Pracujesz za granicą kraju i zarabiasz w EUR? Przeczytaj nasz artykuł kredy hipoteczny EUR!

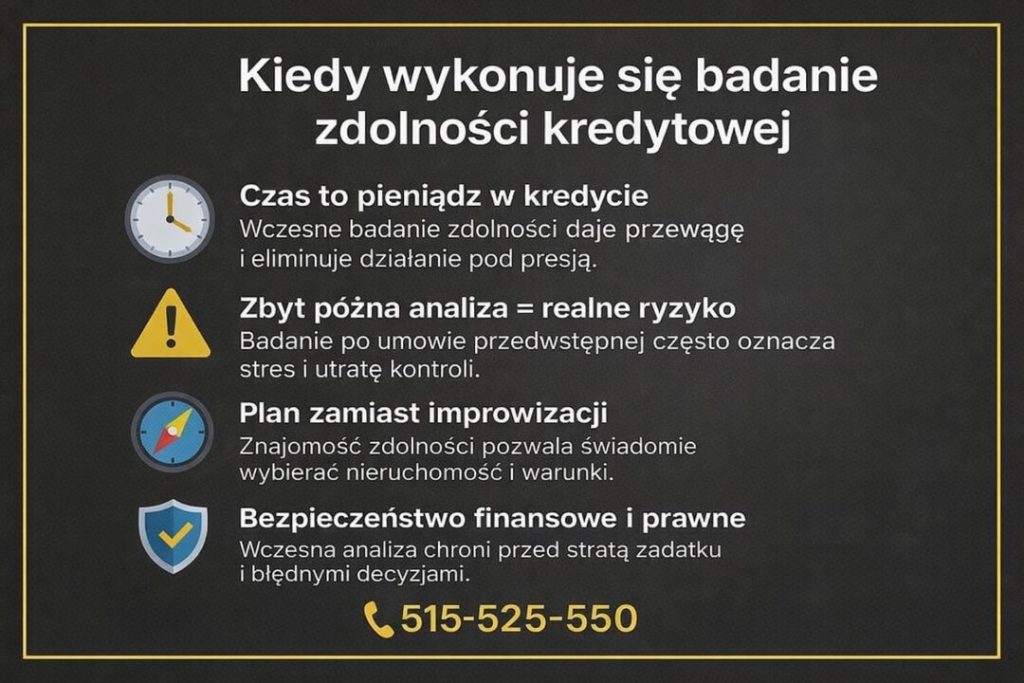

2. Kiedy wykonuje się badanie zdolności kredytowej i dlaczego większość osób robi to za późno

Jedna rozmowa przed podjęciem decyzji może uchronić Cię przed odmową kredytu, utratą zadatku i wielomiesięcznym stresem.

Najczęstszy błąd: decyzje szybciej niż analiza

Badanie zdolności kredytowej w idealnym scenariuszu powinno być pierwszym krokiem, a nie dodatkiem do procesu kredytowego. W praktyce większość osób działa odwrotnie. Najpierw pojawia się emocja – wymarzone mieszkanie, presja sprzedającego, atrakcyjna cena, „ktoś już jest zainteresowany”. Dopiero potem pojawia się refleksja: czy bank na pewno da kredyt?

Z perspektywy doradcy kredytowego i prawnika widzę to codziennie: klienci przychodzą po fakcie, z podpisaną umową przedwstępną, z wpłaconym zadatkiem, często z terminem „na wczoraj”. Wtedy pole manewru dramatycznie się zawęża. Bank nie przyspiesza, algorytm się nie wzrusza, a stres klienta rośnie z każdym dniem.

Co naprawdę dzieje się, gdy badanie zdolności wykonasz zbyt późno

Zbyt późne badanie zdolności kredytowej to nie tylko ryzyko odmowy. To również utrata pozycji negocjacyjnej, brak czasu na poprawki i realne straty finansowe. Klient, który nie zna swojej zdolności, podejmuje decyzje w oparciu o nadzieję, a nie dane.

W realiach zdolności kredytowej 2026 banki coraz częściej:

- obniżają akceptowane kwoty,

- skracają maksymalne okresy kredytowania,

- zaostrzają ocenę stabilności dochodu.

Jeżeli badanie zdolności jest wykonane dopiero na etapie składania wniosku, często nie ma już czasu na korekty: zamknięcie limitów, zmianę struktury dochodu czy odpowiednie zapisy w umowie przedwstępnej.

Kiedy badanie zdolności kredytowej powinno się pojawić w procesie

Prawidłowo przeprowadzony proces wygląda inaczej. Najpierw analiza, potem decyzje. Badanie zdolności kredytowej wykonane odpowiednio wcześnie daje komfort, przewagę i bezpieczeństwo – zarówno finansowe, jak i prawne.

Dzięki temu:

- wiesz, jaką cenę nieruchomości możesz bezpiecznie zaakceptować,

- możesz negocjować warunki zakupu bez presji,

- dopasowujesz umowę przedwstępną do realnych możliwości kredytowych,

- unikasz nerwowych wniosków i bankowych odmów.

Kiedy wykonać badanie zdolności kredytowej – porównanie scenariuszy

| Moment wykonania badania | Co robi klient | Konsekwencje finansowe | Ryzyko prawne | Poziom stresu |

| Przed poszukiwaniem nieruchomości | Sprawdza realne możliwości | Pełna kontrola budżetu | Minimalne | Niski |

| Przed podpisaniem umowy przedwstępnej | Weryfikuje cenę i warunki | Możliwość korekt | Niskie | Umiarkowany |

| Po podpisaniu umowy przedwstępnej | Działa pod presją czasu | Ryzyko utraty zadatku | Wysokie | Wysoki |

| Po odmowie banku | Szuka ratunku | Straty finansowe | Bardzo wysokie | Skrajny |

Dlaczego wczesne badanie zdolności daje realną przewagę

Wczesna analiza zdolności kredytowej to czas, a czas w kredytach hipotecznych oznacza pieniądz. Mając zapas czasu, możemy:

- zoptymalizować parametry kredytu,

- dobrać najlepszą strategię finansowania,

- przygotować dokumenty bez pośpiechu,

- zabezpieczyć klienta odpowiednimi zapisami prawnymi.

To właśnie tutaj rola doradcy kredytowego i prawnika w jednym staje się kluczowa. Nie reagujemy na problem – zapobiegamy mu.

Warto wiedzieć – badanie zdolności kredytowej

Badanie zdolności kredytowej wykonane na wczesnym etapie pozwala uniknąć składania wielu wniosków bankowych. Każdy nieprzemyślany wniosek to potencjalne obniżenie scoringu i mniejsze szanse na kredyt hipoteczny w kolejnych miesiącach.

Wniosek doradcy kredytowego

Najbezpieczniejszy kredyt hipoteczny to ten, który jest zaplanowany, a nie ratowany. Klienci, którzy zaczynają od badania zdolności kredytowej, mają realny wpływ na warunki kredytu, spokój w procesie zakupu i pełną kontrolę nad decyzjami. W 2026 roku to nie luksus – to konieczność.

Pamiętaj obsługujemy całe województwo lubuskie! A jeśli mieszkasz w Zielonej Górze to przeczytaj finanse Zielona Góra!

3. Jakie czynniki wpływają na zdolność kredytową w 2026 roku

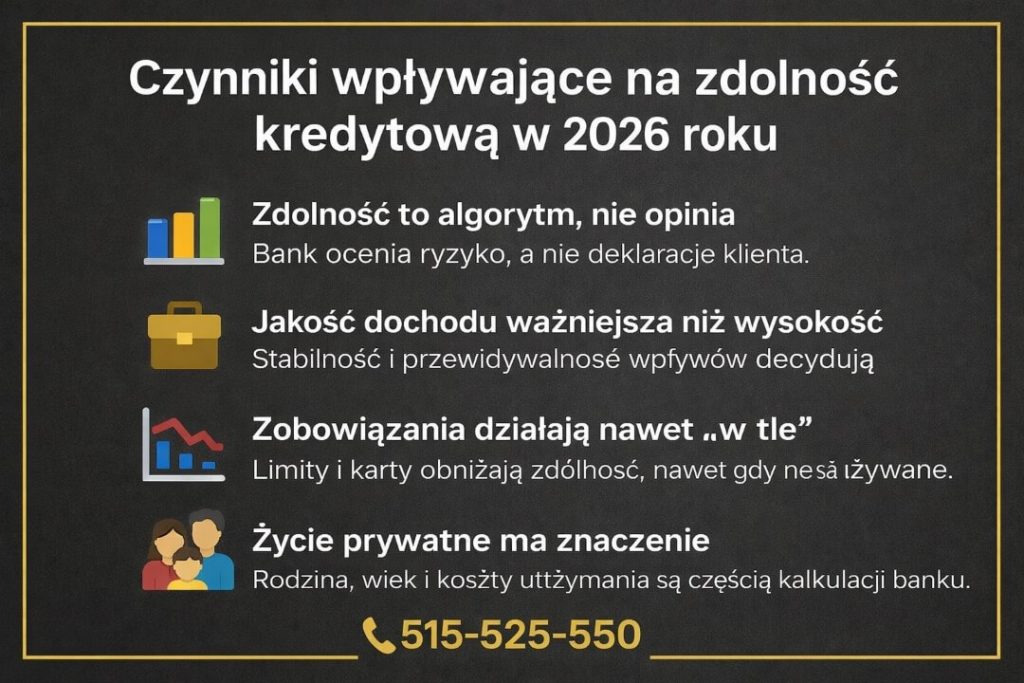

Bank nie ocenia Ciebie, tylko ryzyko

W 2026 roku zdolność kredytowa jest liczona w sposób jeszcze bardziej analityczny niż wcześniej. Bank nie interesuje się Twoimi planami, ambicjami ani tym, że „zawsze płaciłeś na czas”. Liczy się ryzyko w długim horyzoncie – czy przez 20-30 lat będziesz w stanie regularnie obsługiwać kredyt hipoteczny.

To dlatego dwie osoby z identycznymi dochodami mogą otrzymać zupełnie różne decyzje kredytowe. Algorytm bierze pod uwagę zestaw czynników, które często są dla klientów niewidoczne lub bagatelizowane.

Dochód to punkt wyjścia, a nie gwarancja

Dochód nadal jest kluczowy, ale jego jakość stała się ważniejsza niż sama wysokość. Bank analizuje źródło, powtarzalność, walutę oraz historię wpływów. Inaczej traktowane są umowy o pracę, inaczej działalność gospodarcza, a jeszcze inaczej dochody w EUR czy system prowizyjny.

W praktyce oznacza to, że osoba zarabiająca mniej, ale stabilnie i przewidywalnie, może mieć wyższą zdolność kredytową niż ktoś z wysokimi, lecz nieregularnymi wpływami.

Zobowiązania widoczne i niewidoczne

Jednym z najczęstszych „zaskoczeń” klientów są zobowiązania, których nie postrzegają jako obciążenie. Limity na koncie, karty kredytowe, zakupy ratalne sprzed lat – wszystko to obniża zdolność kredytową, nawet jeśli realnie z tego nie korzystasz.

Bank przyjmuje założenie, że skoro masz dostęp do limitu, możesz z niego skorzystać w każdej chwili. W algorytmie oznacza to stałe obciążenie, które zmniejsza maksymalną ratę kredytu hipotecznego.

Historia kredytowa ważniejsza niż myślisz

BIK w 2026 roku nie służy już tylko do sprawdzania opóźnień. To pełna analiza Twojego zachowania finansowego: częstotliwości korzystania z kredytów, liczby zapytań, struktury zobowiązań. Nawet brak historii bywa problemem – bank nie wie wtedy, jak zachowasz się jako kredytobiorca.

Dlatego profesjonalne badanie zdolności kredytowej zawsze obejmuje szczegółową analizę BIK, a nie tylko rzut oka na scoring.

Wiek, gospodarstwo domowe i koszty życia

Zdolność kredytowa to także matematyka życia codziennego. Bank bierze pod uwagę:

- wiek kredytobiorcy i planowany okres kredytowania,

- liczbę osób na utrzymaniu,

- szacunkowe koszty życia,

- przyszłe zmiany sytuacji (np. koniec umowy).

Wszystko to wpływa na to, jaką ratę algorytm uzna za bezpieczną.

Najważniejsze czynniki wpływające na zdolność kredytową 2026

| Obszar | Co analizuje bank | Wpływ na zdolność |

| Dochód | Źródło, stabilność, waluta | Bardzo wysoki |

| Zatrudnienie | Forma i ciągłość | Wysoki |

| Zobowiązania | Raty, limity, karty | Bardzo wysoki |

| Historia BIK | Terminowość, zapytania | Wysoki |

| Gospodarstwo domowe | Liczba osób, koszty | Średni |

| Wiek | Okres kredytowania | Średni |

| Wkład własny | Poziom zabezpieczenia | Wysoki |

Warto wiedzieć – badanie zdolności kredytowej

Zdolność kredytowa 2026 może się różnić nawet o kilkadziesiąt procent w zależności od sposobu przygotowania danych. Ta sama sytuacja finansowa, inaczej zaprezentowana i zoptymalizowana, daje zupełnie inny wynik w algorytmie bankowym.

Wniosek doradcy kredytowego

Największym błędem klientów jest przekonanie, że na zdolność kredytową „nie mają wpływu”. W rzeczywistości wiele czynników można uporządkować, zoptymalizować lub odpowiednio zaplanować, zanim pojawi się wniosek kredytowy. Właśnie dlatego badanie zdolności kredytowej wykonane z doradcą i prawnikiem w jednym daje przewagę, której nie oferuje żaden kalkulator online.

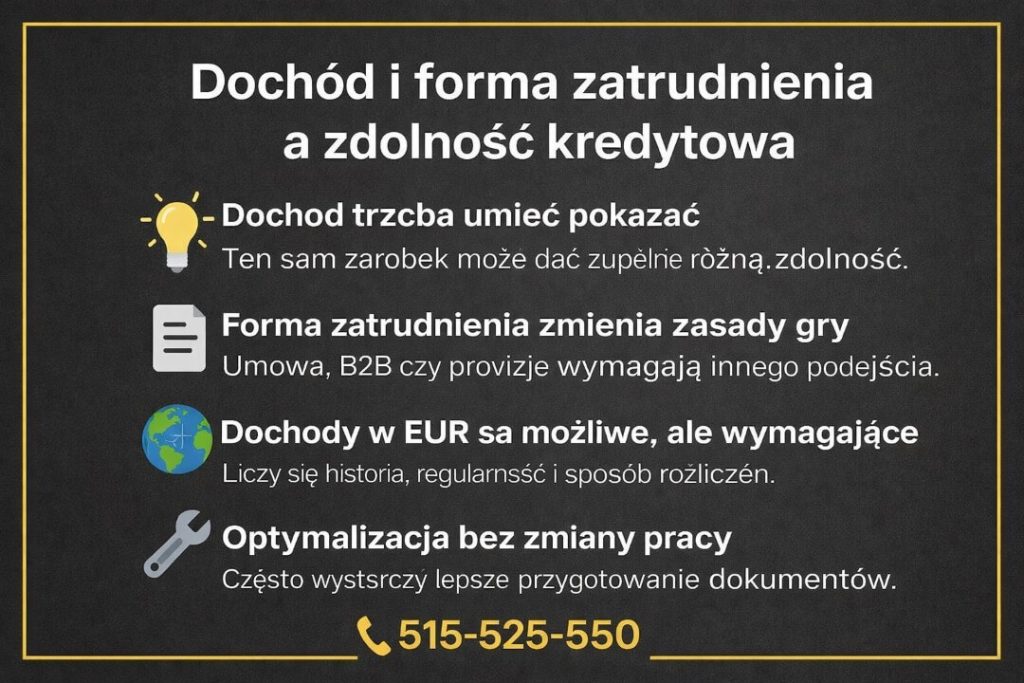

4. Rola dochodu i rodzaju zatrudnienia w badaniu zdolności kredytowej

Stabilność ważniejsza niż kwota na umowie

W badaniu zdolności kredytowej 2026 dochód jest punktem wyjścia, ale nie jest gwarancją pozytywnej decyzji. Banki coraz wyraźniej premiują stabilność i przewidywalność wpływów w czasie. Oznacza to, że osoba zarabiająca mniej, ale regularnie i w jednej formie zatrudnienia, często otrzymuje wyższą zdolność niż ktoś z wysokimi, lecz zmiennymi dochodami.

Algorytm zakłada długoterminową perspektywę. Kredyt hipoteczny to zobowiązanie na 20-30 lat, dlatego bank zadaje sobie pytanie: czy ten dochód ma realne szanse utrzymać się przez kolejne lata?

Rodzaj zatrudnienia a sposób liczenia zdolności

Forma zatrudnienia wpływa nie tylko na to, czy dochód zostanie uznany, ale także w jakiej części. Umowa o pracę na czas nieokreślony jest nadal traktowana jako najbardziej stabilna, jednak w 2026 roku banki coraz częściej akceptują inne źródła – pod warunkiem, że są odpowiednio udokumentowane i logicznie przedstawione.

Działalność gospodarcza, kontrakty B2B, systemy prowizyjne czy dochody zagraniczne wymagają innego podejścia do analizy. Tu ogromną rolę odgrywa doradca kredytowy, który wie, jak „przetłumaczyć” Twoje realne wpływy na język bankowego algorytmu.

Dochody w walutach obcych i nieregularne wpływy

Dochody w EUR czy inne waluty są akceptowane, ale bank ocenia je ostrożniej. Liczy się nie tylko wysokość wpływów, lecz także ich historia, regularność i odporność na wahania kursowe. W przypadku systemów prowizyjnych kluczowe staje się uśrednienie dochodów i pokazanie ich powtarzalności.

Bez profesjonalnego badania zdolności kredytowej takie dochody bywają zaniżane lub częściowo pomijane, co bezpośrednio obniża maksymalną kwotę kredytu.

Najczęstsze pułapki przy ocenie dochodu

Wielu klientów nieświadomie obniża swoją zdolność kredytową poprzez:

- częste zmiany formy zatrudnienia,

- krótką historię wpływów,

- brak ciągłości dochodu,

- nieoptymalne rozliczanie działalności,

- nieuwzględnienie kosztów uzyskania przychodu.

Profesjonalna analiza pozwala te elementy uporządkować jeszcze przed złożeniem wniosku, co w praktyce może zwiększyć zdolność kredytową nawet bez zmiany pracy.

Jak bank patrzy na różne źródła dochodu – porównanie

| Rodzaj dochodu | Co bada bank | Typowe ryzyko | Możliwość optymalizacji |

| Umowa o pracę | Stabilność, ciągłość | Niskie | Ograniczona |

| Działalność gospodarcza | Dochód netto, historia | Średnie | Wysoka |

| B2B / kontrakt | Ciągłość umów | Średnie | Wysoka |

| Prowizje | Powtarzalność | Wysokie | Średnia |

| Dochód w EUR | Kurs, regularność | Średnie | Wysoka |

| Kilka źródeł | Struktura wpływów | Zmienna | Bardzo wysoka |

Warto wiedzieć – badanie zdolności kredytowej

Ten sam dochód może być przez bank policzony na kilka różnych sposobów. Różnica w metodzie liczenia często oznacza różnicę kilkudziesięciu tysięcy złotych w dostępnej kwocie kredytu hipotecznego.

Wniosek doradcy kredytowego

W badaniu zdolności kredytowej nie chodzi o to, ile zarabiasz „na papierze”, ale jak Twoje dochody zostaną zaprezentowane i policzone. Klienci, którzy przechodzą analizę z doradcą kredytowym i prawnikiem w jednym, bardzo często odkrywają, że ich realna zdolność jest znacznie wyższa, niż zakładali. To wiedza, która przekłada się bezpośrednio na lepsze decyzje zakupowe i bezpieczny kredyt hipoteczny.

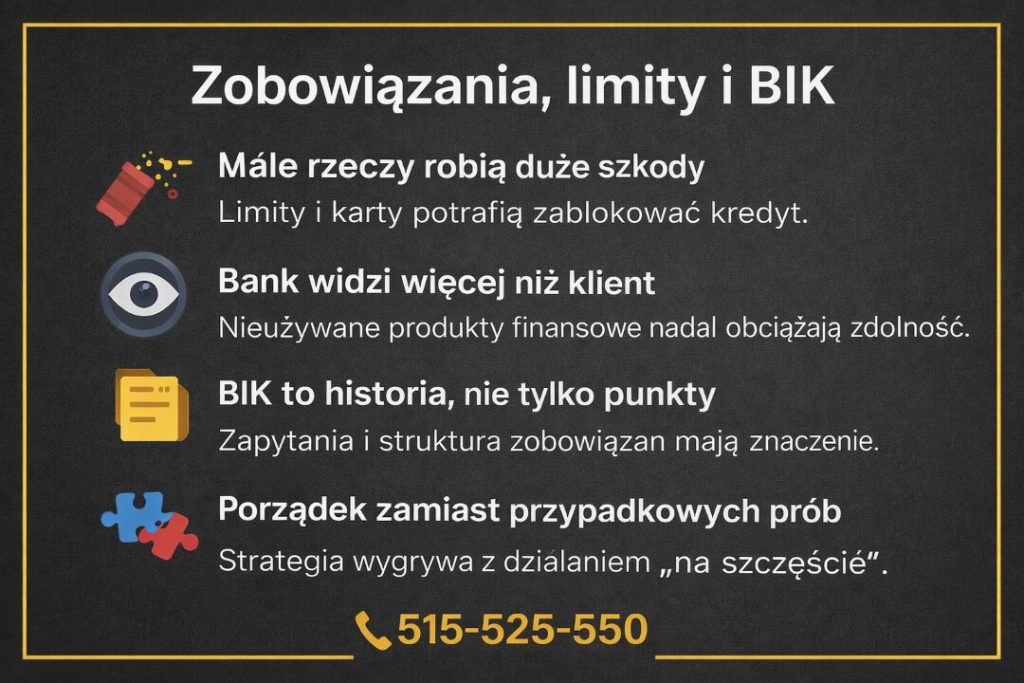

5. Zobowiązania, limity i BIK – cichy wróg zdolności kredytowej

Historia, która zaczęła się od „przecież nic nie mam na raty”

Pamiętam klienta, który przyszedł do mnie przekonany, że ma idealną sytuację. Dobra pensja, stabilna praca, żadnych rat, żadnych pożyczek. Był spokojny, pewny siebie, gotowy kupować mieszkanie. Badanie zdolności kredytowej miało być tylko formalnością.

Kiedy zaczęliśmy analizę, wyszły rzeczy, o których w ogóle nie myślał: karta kredytowa „na wszelki wypadek”, limit w koncie sprzed lat, drobny zakup ratalny już dawno spłacony, ale nadal widoczny w historii. Dla niego – nic istotnego. Dla banku – realne, stałe obciążenie.

Jak bank widzi Twoje pieniądze, gdy Ty ich nie wydajesz

Algorytm bankowy nie pyta, czy korzystasz z limitu. On zakłada, że możesz z niego skorzystać w każdej chwili. Dlatego karta kredytowa na 10 000 zł to dla banku potencjalna rata, nawet jeśli karta leży w szufladzie.

W tym konkretnym przypadku zdolność kredytowa spadła o kilkadziesiąt tysięcy złotych. Klient był w szoku. Przecież nie miał żadnych realnych długów. Tyle że bank nie ocenia intencji – bank liczy ryzyko.

BIK, który pamięta więcej, niż myślisz

Kolejnym etapem była analiza BIK. Bez opóźnień, bez dramatów, ale z historią pełną zapytań i drobnych zobowiązań. Każdy kredyt, każda rata, każde zapytanie budowało obraz klienta, który często sięga po finansowanie. Dla algorytmu to sygnał ostrożności.

Co ważne – nawet brak historii potrafi zaszkodzić. Bank nie wie wtedy, jak zachowasz się jako kredytobiorca. W obu przypadkach bez rzetelnej analizy łatwo o odmowę.

Moment zwrotny: porządkowanie zamiast składania wniosków

Zamiast składać wnioski „na próbę”, zatrzymaliśmy się. Zamknęliśmy limity, uporządkowaliśmy historię, zaplanowaliśmy kolejność działań. Daliśmy sobie czas. Po kilku miesiącach ta sama osoba, z tym samym dochodem, uzyskała znacznie wyższą zdolność kredytową i spokojnie kupiła mieszkanie.

To właśnie różnica między przypadkiem a strategią.

Jak zobowiązania wpływają na zdolność kredytową

| Element | Jak widzi to klient | Jak widzi to bank |

| Karta kredytowa | „Nie używam” | Potencjalna rata |

| Limit w koncie | „Zapas” | Stałe obciążenie |

| Zakup ratalny | „Już spłacony” | Element historii |

| Częste zapytania | „Porównywałem” | Podwyższone ryzyko |

| Brak historii | „Nigdy nie brałem kredytu” | Brak danych |

Warto wiedzieć – badanie zdolności kredytowej

Jedno nieprzemyślane zapytanie kredytowe potrafi obniżyć scoring BIK na wiele miesięcy. Profesjonalne badanie zdolności kredytowej pozwala sprawdzić wszystko bez zostawiania śladów.

Wniosek doradcy kredytowego

Największym wrogiem zdolności kredytowej nie są duże długi, lecz małe, zapomniane zobowiązania i brak świadomości, jak działają algorytmy bankowe. Klienci, którzy porządkują limity i historię przed złożeniem wniosku, wchodzą do banku z przewagą, a nie z nadzieją.

Pamiętaj! Jeśli usłyszysz „jest Pan w BIKu” to jeszcze nie wszystko stracone! Przeczytaj nasz artykuł czyszczenie BIK Żagań!

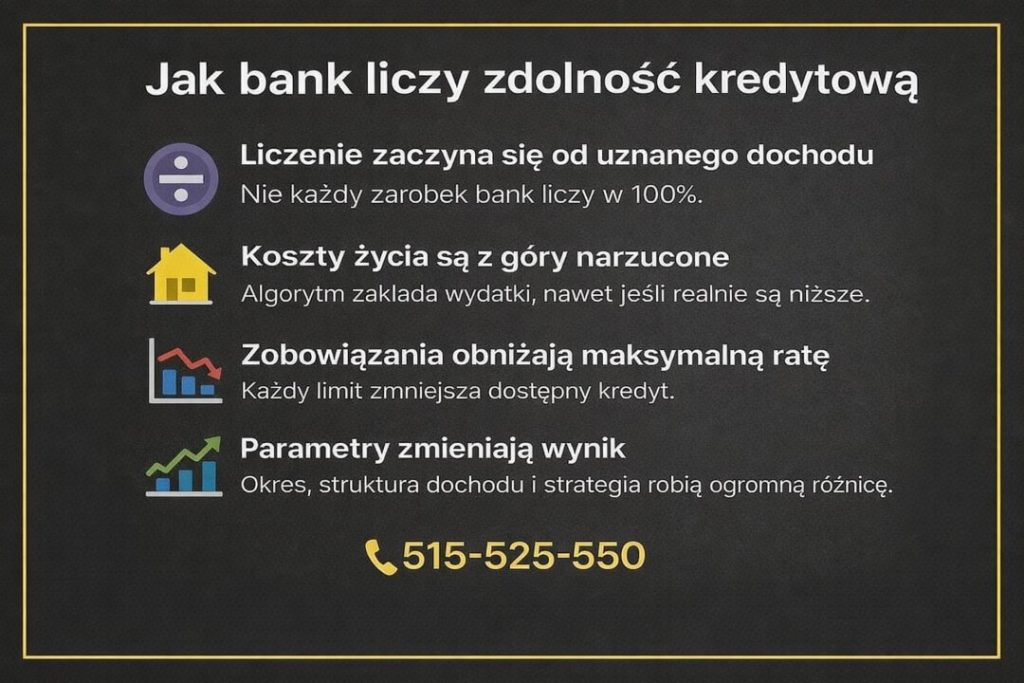

6. Jak banki obliczają zdolność kredytową – przykład krok po kroku

Punkt wyjścia: dochód, który bank uznaje, a nie ten, który deklarujesz

Proces liczenia zdolności kredytowej zawsze zaczyna się od dochodu akceptowanego przez bank, a nie od kwoty, którą faktycznie otrzymujesz „na rękę”. Bank analizuje źródło dochodu, jego ciągłość, historię oraz sposób rozliczania. Już na tym etapie wielu klientów traci część potencjału, bo ich dochód jest liczony ostrożniej, uśredniany lub pomniejszany o bufor bezpieczeństwa.

To moment, w którym profesjonalne badanie zdolności kredytowej robi ogromną różnicę – właściwe przygotowanie danych pozwala pokazać dochód w formie najbardziej korzystnej i zgodnej z algorytmem.

Koszty życia i gospodarstwo domowe – niewidzialne odejmowanie

Kolejny krok to koszty utrzymania. Bank nie pyta, ile realnie wydajesz, tylko przyjmuje statystyczne koszty życia przypisane do liczby osób w gospodarstwie domowym. Im więcej osób na utrzymaniu, tym niższa maksymalna rata, nawet przy wysokich dochodach.

Ten etap często zaskakuje klientów, bo czują, że bank „z góry” zakłada im wysokie wydatki. Z punktu widzenia algorytmu to element zabezpieczenia przed nadmiernym zadłużeniem.

Zobowiązania i limity – automatyczne obciążenie

Następnie bank odejmuje wszystkie zobowiązania: raty kredytów, leasingi, alimenty, ale także limity i karty kredytowe. Co istotne, bank nie analizuje, czy z nich korzystasz. Sam fakt posiadania limitu oznacza potencjalną ratę, która obniża zdolność kredytową.

To dlatego osoby z „czystym kontem”, ale z kartą kredytową w szufladzie, często dostają niższą zdolność niż się spodziewają.

Ostatni etap: maksymalna rata i okres kredytowania

Po odjęciu kosztów i zobowiązań bank ustala maksymalną bezpieczną ratę, a następnie – przy założonym oprocentowaniu i okresie kredytowania – przelicza ją na maksymalną kwotę kredytu hipotecznego.

Zmiana jednego parametru (okresu, oprocentowania, struktury dochodu) potrafi diametralnie zmienić wynik końcowy.

Jak bank liczy zdolność kredytową – schemat uproszczony

| Etap | Co analizuje bank | Efekt dla klienta |

| Dochód | Źródło, stabilność | Dochód uznany |

| Koszty życia | Liczba osób | Obniżenie raty |

| Zobowiązania | Raty, limity | Dalsze obciążenie |

| Maks. rata | Bufor bezpieczeństwa | Limit raty |

| Okres kredytu | Wiek, czas | Kwota kredytu |

Case study: ta sama osoba, dwa różne wyniki

Sytuacja początkowa:

Klient, 34 lata, umowa B2B, dochód średni 12 000 zł netto, karta kredytowa 15 000 zł, limit w koncie 10 000 zł. Samodzielnie sprawdził zdolność w banku – wynik: ok. 420 000 zł kredytu hipotecznego.

Analiza u doradcy kredytowego:

– zamknięcie karty i limitu,

– odpowiednie uśrednienie dochodu z działalności,

– dobór bezpiecznego okresu kredytowania,

– zaplanowanie struktury wniosku.

Efekt końcowy:

Zdolność kredytowa wzrosła do ponad 560 000 zł, bez zmiany pracy i bez zwiększania dochodu. Różnica wynikała wyłącznie z innego sposobu liczenia i przygotowania danych.

Warto wiedzieć – badanie zdolności kredytowej

Kalkulator kredytu hipotecznego pokazuje orientacyjne liczby. Bankowy algorytm działa inaczej. Profesjonalne badanie zdolności kredytowej pozwala przeliczyć realne scenariusze bez ryzyka odmowy.

Wniosek doradcy kredytowego

Zdolność kredytowa nie jest stałą wartością – to wynik wielu zmiennych, które można zaplanować i zoptymalizować. Klienci, którzy rozumieją, jak bank liczy zdolność, przestają działać intuicyjnie i zaczynają podejmować decyzje w oparciu o dane. To właśnie tu rodzi się przewaga w negocjacjach i bezpieczeństwo całego procesu kredytowego.

Odwiedź nas również na naszej stronie dotyczącej Żagania www.kredyt-zagan.pl

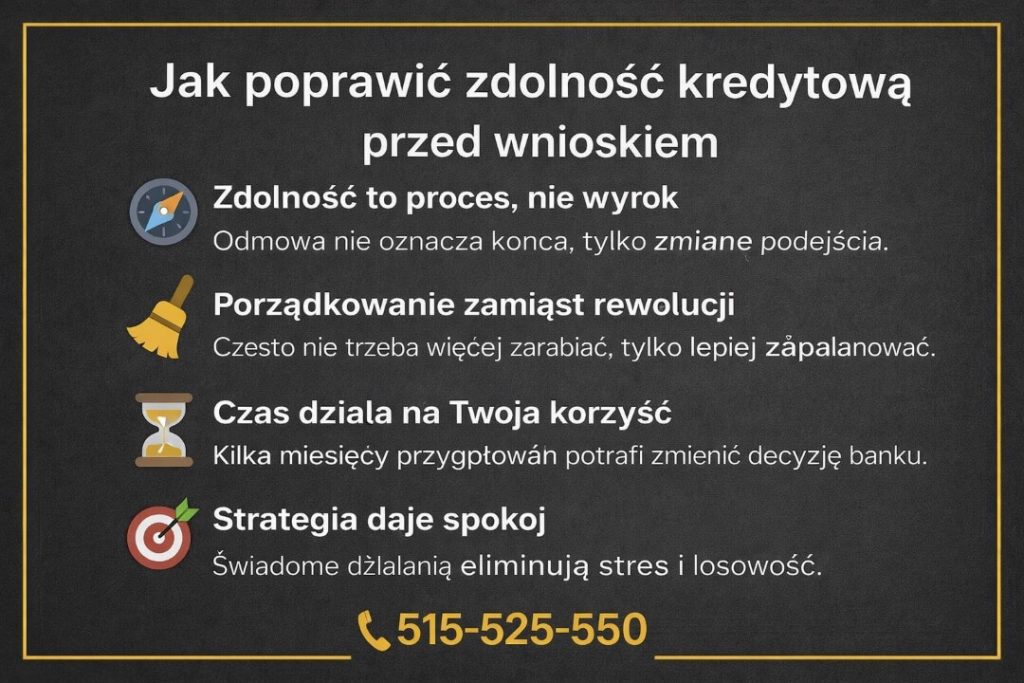

7. Jak poprawić swoją zdolność kredytową przed złożeniem wniosku – historia, która zmienia wynik

„Bank powiedział, że się nie da”

Tak zaczęła się rozmowa z klientką, która przyszła do mnie kilka miesięcy po pierwszej odmowie. Miała stabilną pracę, przyzwoite zarobki i jedno marzenie – własne mieszkanie. Bank, do którego trafiła samodzielnie, był bezlitosny: za niska zdolność kredytowa.

W jej głowie zapadła cisza. Skoro bank powiedział „nie”, to znaczy, że drzwi są zamknięte. Tymczasem problemem nie był brak pieniędzy, lecz brak strategii.

Pierwsze spojrzenie: nie zmieniamy życia, porządkujemy liczby

Zamiast pytać „ile jeszcze trzeba zarabiać”, zaczęliśmy od podstaw. Analiza zdolności kredytowej pokazała kilka elementów, które dla klientki były niewinne, a dla banku kluczowe: karta kredytowa używana sporadycznie, limit w koncie „na wszelki wypadek”, historia drobnych rat sprzed lat.

Nie było potrzeby zmiany pracy ani rewolucji finansowej. Wystarczyło uporządkować to, co już istniało, i dać algorytmowi bankowemu lepszy obraz sytuacji.

Czas działa na korzyść przygotowanych

Najważniejszym elementem poprawy zdolności kredytowej okazał się czas. Zamknęliśmy limity, zaplanowaliśmy odpowiedni moment na ponowną analizę, uporządkowaliśmy historię BIK i przygotowaliśmy dokumenty w taki sposób, aby dochód był policzony rzetelnie, a nie zachowawczo.

Po kilku miesiącach ta sama osoba, z tym samym wynagrodzeniem, miała zupełnie inną zdolność kredytową. Różnica polegała na tym, że tym razem bank widział stabilność, a nie ryzyko.

Dlaczego poprawa zdolności to proces, a nie trik

Wielu klientów szuka „szybkich sztuczek”. Tymczasem realna poprawa zdolności kredytowej polega na świadomym przygotowaniu się do roli kredytobiorcy. Bank musi zobaczyć, że Twoja sytuacja jest przewidywalna, uporządkowana i odporna na zmiany.

To właśnie dlatego badanie zdolności kredytowej wykonane odpowiednio wcześnie daje przewagę. Zamiast reagować na odmowę, działasz z wyprzedzeniem.

Badanie zdolności kredytowej – co realnie można poprawić przed wnioskiem

| Obszar | Co robi klient | Efekt w zdolności |

| Limity i karty | Zamknięcie nieużywanych | Wyższa maks. rata |

| Historia BIK | Uporządkowanie zapytań | Lepszy scoring |

| Dochód | Lepsze uśrednienie | Wyższy dochód uznany |

| Dokumenty | Właściwa kolejność | Mniej ryzyka |

| Czas | Odpowiedni moment | Lepsza decyzja |

Finał historii: ten sam cel, zupełnie inny wynik

Kilka tygodni po ponownym badaniu zdolności kredytowej klientka zadzwoniła z informacją, że znalazła mieszkanie. Tym razem bez paniki. Z podpisaną umową przedwstępną, zabezpieczonym zadatkiem i pełnym spokojem, bo wiedziała, na jakich warunkach bank może powiedzieć „tak”.

To moment, w którym widać sens całego procesu. Kredyt hipoteczny przestaje być loterią, a staje się zaplanowanym krokiem.

Warto wiedzieć – badanie zdolności kredytowej

Poprawa zdolności kredytowej bardzo często nie wymaga zwiększania dochodów. Wystarczy zmienić kolejność działań, uporządkować zobowiązania i dać sobie czas na przygotowanie.

Wniosek doradcy kredytowego

Najlepsze decyzje kredytowe zapadają zanim pojawi się wniosek. Klienci, którzy traktują badanie zdolności kredytowej jako proces, a nie jednorazowe sprawdzenie, wchodzą do banku z przewagą, spokojem i realną szansą na lepsze warunki kredytu hipotecznego.

8. Czy można uzyskać kredyt z niską zdolnością kredytową?

Gdy „za niska zdolność” nie oznacza końca drogi

Klient trafia po pierwszej rozmowie w banku. Decyzja brzmi krótko: za niska zdolność. Emocje robią swoje — frustracja, strach, poczucie porażki. W praktyce to nie werdykt, tylko informacja, że obecny układ parametrów nie działa. Kredyt hipoteczny to układanka; gdy jeden element nie pasuje, nie wyrzuca się całości — przestawia się elementy.

Co bank widzi, gdy mówi „nie”

Odmowa najczęściej nie dotyczy osoby, tylko konkretnej konfiguracji: zbyt krótka historia dochodu, obciążające limity, wysoki bufor kosztów życia, nieoptymalny okres kredytowania. Ten sam klient, z tym samym dochodem, przy innej konfiguracji potrafi otrzymać decyzję pozytywną. Kluczem jest wcześniejsza analiza zdolności kredytowej i wybór ścieżki o najniższym ryzyku.

Zmiana perspektywy zamiast walki z algorytmem

Zamiast składać kolejne wnioski i pogarszać scoring, zatrzymujemy proces. Porządkujemy zobowiązania, planujemy czas, dopasowujemy okres kredytowania i strukturę wniosku. Czasem rozwiązaniem jest kredyt na mniejszą kwotę dziś i refinansowanie jutro; czasem — inny model dochodu lub współkredytobiorca. Celem jest decyzja bezpieczna, a nie „jakakolwiek”.

Badanie zdolności kredytowej – realne ścieżki przy niskiej zdolności kredytowej

| Strategia | Na czym polega | Kiedy działa najlepiej |

| Optymalizacja zobowiązań | Zamknięcie limitów, kart | Gdy obciążenia są „pozorne” |

| Zmiana okresu kredytu | Dłuższy horyzont | Gdy wiek i stabilność pozwalają |

| Korekta dochodu | Uśrednienie, dokumenty | Przy B2B, prowizjach, EUR |

| Wkład/alternatywa | Programy, zabezpieczenia | Przy niskim LTV |

| Współkredytobiorca | Łączenie dochodów | Gdy jedna strona ma stabilność |

Historia, która zmieniła decyzję

Klient z niską zdolnością po pierwszej odmowie. Dochód stabilny, ale obciążony limitami i krótką historią w nowej formie zatrudnienia. Zamiast kolejnych wniosków — plan: zamknięcie limitów, odczekanie dwóch cykli wpływów, korekta dokumentów. Po trzech miesiącach ta sama sytuacja finansowa dała pozytywną decyzję na bezpiecznych warunkach. Różnica? Strategia i timing.

Warto wiedzieć – badanie zdolności kredytowej

Kolejne „próby” w bankach obniżają scoring. Profesjonalne badanie zdolności kredytowej pozwala sprawdzić scenariusze bez zostawiania śladów i wybrać właściwy moment.

Wniosek doradcy kredytowego

Niska zdolność kredytowa nie wyklucza kredytu hipotecznego. Wyklucza działanie bez planu. Gdy zmienisz konfigurację, algorytm zmieni wynik. Dlatego zaczynamy od analizy, nie od wniosków.

Jeśli chciałbyś kupić swoją pierwszą nieruchomość to przeczytaj – kredyt na start!

9. Jak wygląda profesjonalna analiza zdolności u doradcy kredytowego?

Zaczynamy od rozmowy, a nie od kalkulatora

Profesjonalna analiza zdolności kredytowej nie polega na wklepaniu danych do kalkulatora. Zaczyna się od rozmowy o Twojej sytuacji, planach i ryzykach, które bank może zobaczyć inaczej niż Ty. Dopiero potem pojawiają się liczby. Dzięki temu już na starcie eliminujemy scenariusze, które niosą wysokie ryzyko odmowy lub niekorzystnych warunków.

Pełny obraz finansowy zamiast wycinka

W analizie doradczej łączymy elementy, które w banku często są rozpatrywane osobno: dochód, formę zatrudnienia, zobowiązania, historię BIK, gospodarstwo domowe oraz horyzont czasowy kredytu. Całość ma sens tylko wtedy, gdy jest spójna. To właśnie tu doradca kredytowy i prawnik w jednym daje przewagę — wiemy, które dane są kluczowe i jak je bezpiecznie zaprezentować.

Strategia zamiast prób i błędów

Po analizie powstaje strategia: kolejność działań, moment złożenia wniosku, warianty kwot i rat, plan B na wypadek zmian. Klient wie, co robimy teraz, co za miesiąc i dlaczego. To eliminuje nerwowe decyzje i kosztowne błędy, takie jak składanie wielu wniosków czy podpisywanie umów bez zabezpieczeń.

Czym różni się analiza doradcza od „sprawdzenia w banku”

| Element | Bank | Doradca kredytowy |

| Punkt startowy | Formularz | Rozmowa i cele |

| Dochód | Liczony zachowawczo | Optymalizowany zgodnie z algorytmem |

| Zobowiązania | Automatyczne odjęcie | Porządkowanie i plan |

| BIK | Szybki scoring | Analiza historii i zapytań |

| Ryzyko prawne | Poza zakresem | Uwzględnione |

| Scenariusze | Jeden | Kilka bez śladów |

| Decyzje | Reaktywne | Zaplanowane |

Case study: ta sama sytuacja, inny proces

Punkt wyjścia: klient, 38 lat, umowa o pracę + premie, karta 20 000 zł, limit 15 000 zł. W banku — szybkie „sprawdzenie”: niska zdolność, wysoka rata.

Analiza doradcza: rozmowa o planach, zamknięcie limitów, uśrednienie premii, dobór okresu kredytowania, przygotowanie dokumentów i harmonogramu.

Efekt: wzrost zdolności o ponad 30%, bez zmiany pracy i dochodu. Decyzja pozytywna, spokojny zakup i bezpieczne zapisy umowy.

Warto wiedzieć – badanie zdolności kredytowej

Profesjonalna analiza zdolności kredytowej nie zostawia śladów w bankach. Sprawdzasz scenariusze, zanim wybierzesz ten właściwy.

Wniosek doradcy kredytowego

Różnica między bankiem a doradcą nie polega na „lepszym kalkulatorze”. Polega na strategii, kolejności i odpowiedzialności za cały proces — finansowy i prawny. To dlatego klienci po analizie doradczej wchodzą do banku przygotowani, a nie zestresowani.

10. Pomoc prawnika w kontekście historii kredytowej i zabezpieczeń

Historia kredytowa to dokument prawny, nie tylko scoring

Większość klientów postrzega BIK wyłącznie jako ocenę punktową. Tymczasem z perspektywy prawnika historia kredytowa to zbiór danych, które podlegają ocenie, korekcie i ochronie prawnej. Błędy, nieaktualne wpisy, nieprawidłowe statusy spłat czy przedawnione zobowiązania mogą realnie obniżyć zdolność kredytową, mimo że sytuacja finansowa klienta jest stabilna.

Profesjonalna analiza prawna historii kredytowej pozwala sprawdzić, czy wszystkie dane są zgodne z rzeczywistością i przepisami, a w razie potrzeby podjąć działania naprawcze jeszcze przed złożeniem wniosku kredytowego.

Gdzie prawo realnie wpływa na zdolność kredytową

Prawo w procesie kredytowym działa w tle, ale jego znaczenie jest kluczowe. Dotyczy to zarówno danych finansowych, jak i zabezpieczeń kredytu hipotecznego. Klient, który nie ma wsparcia prawnego, często nie wie, że:

- niektóre wpisy w BIK można skorygować lub usunąć,

- zapisy umowy przedwstępnej mogą chronić przed utratą zadatku,

- forma zabezpieczenia kredytu wpływa na ocenę ryzyka przez bank,

- nieprawidłowe zapisy w dokumentach mogą opóźnić lub zablokować decyzję.

Rolą prawnika jest zabezpieczenie klienta przed konsekwencjami, które pojawiają się dopiero po odmowie lub w trakcie transakcji.

Zabezpieczenia kredytu a bezpieczeństwo klienta

Hipoteka, wkład własny, ubezpieczenia, poręczenia – każdy z tych elementów ma wymiar prawny. Bank patrzy na zabezpieczenie jak na narzędzie minimalizacji ryzyka, klient powinien patrzeć na nie jak na element własnej ochrony.

Analiza prawna zabezpieczeń pozwala:

- dopasować formę zabezpieczenia do sytuacji klienta,

- uniknąć nadmiernych zobowiązań,

- zabezpieczyć się na wypadek odmowy lub opóźnień,

- przygotować bezpieczne zapisy umów okołokredytowych.

Rola prawnika w procesie kredytowym – porównanie

| Obszar | Bez wsparcia prawnego | Z prawnikiem |

| Historia BIK | Akceptowana bez weryfikacji | Analizowana i korygowana |

| Błędne wpisy | Często ignorowane | Identyfikowane i prostowane |

| Umowa przedwstępna | Ryzyko utraty zadatku | Zabezpieczenie klienta |

| Zabezpieczenia | Narzucone przez bank | Dopasowane do sytuacji |

| Ryzyko prawne | Niezauważone | Kontrolowane |

| Decyzje | Reaktywne | Świadome i zaplanowane |

Dlaczego połączenie doradcy i prawnika ma znaczenie

Doradca kredytowy optymalizuje liczby. Prawnik zabezpiecza skutki tych liczb w rzeczywistości prawnej. Dopiero połączenie obu ról daje klientowi pełne bezpieczeństwo – nie tylko na etapie decyzji kredytowej, ale także przy zakupie nieruchomości, podpisywaniu umów i finalizacji transakcji.

To szczególnie istotne w sytuacjach niestandardowych: trudna historia kredytowa, kredyt bez wkładu własnego, współkredytobiorcy, dochody zagraniczne czy nietypowe zabezpieczenia.

Warto wiedzieć – badanie zdolności kredytowej

Nie każdy negatywny wpis w historii kredytowej musi automatycznie obniżać zdolność kredytową. Część danych można zakwestionować lub uporządkować, jeśli naruszają przepisy lub nie odzwierciedlają aktualnej sytuacji.

Wniosek doradcy kredytowego

Najczęstszy błąd klientów to skupienie się wyłącznie na zdolności kredytowej, bez spojrzenia na konsekwencje prawne. Tymczasem bezpieczny kredyt hipoteczny to taki, który jest poprawnie policzony i prawnie zabezpieczony. Właśnie dlatego wsparcie prawnika już na etapie analizy zdolności kredytowej daje przewagę, której nie da się nadrobić później.

Pamiętaj. Finanse, kalkulatory hipoteczne to dopiero wstęp. Często kwestie prawne okazują się kluczowe – przeczytaj nasz artykuł prawnik od kredytów hipotecznych!

11. Skontaktuj się z nami – bezpłatna analiza zdolności i pomoc ekspertów

Zaczynamy od Ciebie, nie od banku

Każda współpraca zaczyna się od bezpłatnej analizy zdolności kredytowej, która ma jeden cel: pokazać Ci realne możliwości, zanim pojawią się zobowiązania i presja czasu. Nie sprzedajemy gotowych rozwiązań – projektujemy strategię dopasowaną do Twojej sytuacji, planów i obaw.

Dzięki temu wiesz:

- na jaką kwotę kredytu możesz bezpiecznie liczyć,

- jakie warunki są realne do uzyskania,

- co warto poprawić przed złożeniem wniosku,

- jak uniknąć odmów i błędnych decyzji.

Jak wspieramy klientów na każdym etapie

Jesteśmy z Tobą od pierwszej rozmowy aż do podpisania aktu notarialnego. Łączymy doradztwo kredytowe i wsparcie prawne, dzięki czemu nie musisz koordynować kilku specjalistów.

Pomagamy m.in. w:

- badaniu i poprawie zdolności kredytowej,

- analizie historii BIK i zobowiązań,

- przygotowaniu bezpiecznej umowy przedwstępnej,

- negocjacjach warunków kredytu hipotecznego,

- weryfikacji dokumentów i zabezpieczeń,

- spokojnym przejściu przez cały proces zakupu nieruchomości.

Gdzie działamy i jak pracujemy

Działamy mobilnie i elastycznie – dostosowujemy się do Twojego czasu i miejsca. Spotkania mogą odbywać się stacjonarnie lub zdalnie. Obsługujemy klientów z całego regionu i spoza niego, w tym osoby:

- pracujące za granicą (dochody w EUR),

- prowadzące działalność gospodarczą,

- z trudną historią kredytową,

- bez wkładu własnego,

- kupujące pierwsze mieszkanie lub budujące dom.

Dzięki temu możesz skupić się na decyzjach, a nie na logistyce.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych i mieszkaniowych – zarówno standardowych, jak i niestandardowych. Pomagamy klientom, którzy:

- słyszeli już „nie” w banku,

- nie są pewni swojej zdolności kredytowej,

- chcą uniknąć ryzyka prawnego,

- oczekują jasnych zasad i pełnej transparentności.

Każdy przypadek traktujemy indywidualnie, bo każda zdolność kredytowa jest inna.

Doświadczenie, które daje spokój

Od 16 lat pomagamy klientom bezpiecznie przechodzić przez proces kredytowy. Współpracujemy z 18 bankami, co pozwala dobrać realnie najlepsze rozwiązanie, a nie jedyną dostępną opcję. Naszym celem nie jest szybka decyzja, lecz dobra decyzja, która nie będzie problemem za kilka lat.

Wniosek doradcy kredytowego

Najlepszy moment na kontakt z doradcą kredytowym i prawnikiem w jednym jest zanim pojawi się wniosek, umowa i presja czasu. Bezpłatna analiza zdolności kredytowej to najprostszy sposób, aby odzyskać kontrolę nad procesem i podjąć świadomą decyzję.

📞 Zadzwoń – +48 515 525 550!

FAQ – badanie zdolności kredytowej

Nie, profesjonalne badanie zdolności kredytowej nie obniża scoringu BIK.

Analiza wykonywana przez doradcę odbywa się poza systemami decyzyjnymi banków i nie generuje zapytań kredytowych. Dzięki temu możesz poznać realne możliwości finansowe, porównać scenariusze i zaplanować działania bez ryzyka pogorszenia historii kredytowej lub „śladów” po nieudanych próbach.

Tak, struktura gospodarstwa domowego ma realny wpływ na zdolność kredytową.

Banki automatycznie przypisują koszty utrzymania do liczby osób w gospodarstwie domowym, niezależnie od faktycznych wydatków. To oznacza, że singiel i rodzina z takim samym dochodem mogą uzyskać zupełnie różne wyniki. W analizie doradczej uwzględnia się ten czynnik już na etapie planowania.

Tak, wspólna analiza zdolności kredytowej jest możliwa bez składania wniosku.

To bardzo ważny etap dla par i rodzin, które rozważają wspólny kredyt hipoteczny. Taka analiza pozwala sprawdzić, czy połączenie dochodów faktycznie poprawia zdolność, czy może generuje dodatkowe ryzyka wynikające z historii lub zobowiązań jednej ze stron.

Tak, każda istotna zmiana może wpłynąć na końcowy wynik.

Zmiana pracy, forma zatrudnienia, nowe zobowiązanie lub zmiana liczby osób w gospodarstwie domowym mogą zmienić ocenę banku. Dlatego badanie zdolności kredytowej powinno być elementem procesu, a nie jednorazowym sprawdzeniem. Rolą doradcy jest monitorowanie tych zmian i odpowiednie dostosowanie strategii.