Kredyt hipoteczny EUR Świebodzin w 2026 – najlepsze warunki 💰

Najważniejsze wnioski z artykułu

- Kredyt hipoteczny EUR w Świebodzinie jest realnym i bezpiecznym rozwiązaniem dla osób z dochodami zagranicznymi, o ile proces jest właściwie zaplanowany finansowo i prawnie.

- O zdolności kredytowej w 2026 roku decydują nie tylko zarobki w euro, ale także ich stabilność, struktura zobowiązań oraz sposób przygotowania wniosku kredytowego.

- Każda nieruchomość – mieszkanie, dom czy budowa domu – niesie inne ryzyka prawne, dlatego jedna uniwersalna strategia kredytowa nie sprawdza się w praktyce.

- Połączenie roli doradcy kredytowego i prawnika w jednym procesie znacząco ogranicza ryzyko kosztownych błędów, pozwala negocjować warunki i zapewnia klientowi długofalowy spokój finansowy.

Spis treści:

- 1. Kredyt hipoteczny EUR Świebodzin – dla kogo to realne rozwiązanie w 2026 roku?

- 2. Zdolność kredytowa 2026 przy dochodach w EUR – co naprawdę analizują banki?

- 3. Kredyt na mieszkanie w Świebodzinie przy zarobkach w euro – najczęstsze obawy klientów

- 4. Doradca kredytowy EUR Świebodzin – dlaczego samodzielne decyzje kosztują najwięcej

- 5. Moja niezależność to Twoje bezpieczeństwo – prawnik i doradca kredytowy w jednym procesie

- 6. Mobilność to Twoja wygoda – kredyt hipoteczny EUR bez wizyt w bankach

- 7. Doradca finansowy Świebodzin – Twój negocjator przy kredycie hipotecznym EUR w Świebodzinie

- 8. Kredyt hipoteczny bez wkładu własnego i inne trudne scenariusze przy dochodach w EUR

- 9. Kredyt na mieszkanie, zakup domu i budowę domu w Świebodzinie – dochody w euro a ryzyka prawne

- 10. FAQ – kredyt hipoteczny EUR Świebodzin

- 11. Skontaktuj się z nami – kredyt hipoteczny EUR Świebodzin bez opłat i bez ryzyka

1. Kredyt hipoteczny EUR Świebodzin – dla kogo to realne rozwiązanie w 2026 roku?

Kredyt hipoteczny EUR w Świebodzinie to rozwiązanie, które jeszcze kilka lat temu wydawało się dostępne wyłącznie dla wąskiej grupy klientów. Dziś, w realiach 2026 roku, coraz więcej osób pracujących za granicą realnie i bezpiecznie finansuje zakup nieruchomości w Polsce. Kluczowe znaczenie ma jednak prawidłowa kwalifikacja klienta oraz właściwe poprowadzenie procesu – zarówno finansowo, jak i prawnie.

Z perspektywy doradcy kredytowego i prawnika w jednym widzę wyraźnie, że kredyt hipoteczny przy dochodach w EUR jest realnym rozwiązaniem przede wszystkim dla osób, które planują długoterminową stabilizację: zakup mieszkania, domu lub budowę nieruchomości w Świebodzinie i okolicach. Nie chodzi wyłącznie o wysokość zarobków, ale o ich strukturę, powtarzalność oraz bezpieczeństwo prawne.

Najczęściej są to osoby pracujące w Niemczech, Holandii, Belgii czy Skandynawii, które rozliczają się w euro i chcą wykorzystać swoją sytuację zawodową do zbudowania trwałej bazy mieszkaniowej w Polsce. Kredyt hipoteczny EUR w Świebodzinie sprawdza się również u rodzin, które planują powrót do kraju, u młodych klientów kupujących pierwsze mieszkanie, a także u osób budujących dom systemem gospodarczym.

Istotne jest jedno: kredyt hipoteczny w euro nie jest produktem „z półki”. To proces, który wymaga indywidualnej analizy zdolności kredytowej 2026, umów o pracę, historii zatrudnienia, a także stanu prawnego nieruchomości. Tu nie ma miejsca na schematy – są za to konkretne decyzje, które mają wpływ na bezpieczeństwo finansowe na wiele lat.

Kredyt hipoteczny EUR Świebodzin – kto faktycznie ma największe szanse?

| Profil klienta | Dlaczego kredyt EUR ma sens | Kluczowe warunki |

| Praca za granicą (EUR) | Stabilne, wyższe dochody niż w PLN | Ciągłość zatrudnienia |

| Rodziny planujące powrót | Budowanie zaplecza mieszkaniowego | Dobra struktura umów |

| Młodzi kupujący pierwsze M | Lepsza zdolność kredytowa | Prawidłowe przygotowanie |

| Budowa domu | Elastyczne finansowanie etapowe | Analiza prawna działki |

| Klienci bez wkładu własnego | Możliwe alternatywne zabezpieczenia | Odpowiednia strategia |

Warto wiedzieć – kredyt hipoteczny EUR Świebodzin

Kredyt hipoteczny EUR w Świebodzinie nie oznacza automatycznie wyższego ryzyka, jeśli dochody są w tej samej walucie. Ryzyko pojawia się dopiero wtedy, gdy proces jest prowadzony bez analizy prawnej umów, nieruchomości lub bez realnego porównania dostępnych rozwiązań.

Doradca kredytowy Świebodzin – wniosek eksperta

Największym błędem klientów jest założenie, że „wysokie zarobki w euro wystarczą”. W praktyce o sukcesie decyduje strategia: odpowiednie przygotowanie dokumentów, właściwe zaplanowanie struktury kredytu hipotecznego oraz ochrona prawna na każdym etapie. Właśnie dlatego wsparcie doradcy kredytowego i prawnika w jednym procesie realnie zwiększa szanse na bezpieczny kredyt hipoteczny EUR w Świebodzinie.

Szukasz profesjonalnego wsparcia w Świebodzinie? Przeczytaj o nas – doradca kredytowy Świebodzin!

2. Zdolność kredytowa 2026 przy dochodach w EUR – co naprawdę analizują banki?

💡 Zadzwoń już dziś – +48 515 525 550! Doradzimy mądrze, skutecznie i za darmo – bo wiemy, jak realnie budować zdolność kredytową przy dochodach w euro.

Zdolność kredytowa 2026 w przypadku osób zarabiających w EUR to jeden z najbardziej niezrozumianych elementów całego procesu kredytowego. Wielu klientów z Świebodzina i okolic wychodzi z założenia, że skoro zarabiają więcej niż w Polsce, to kredyt hipoteczny jest formalnością. W praktyce banki patrzą na ten temat znacznie szerzej i dużo bardziej analitycznie.

Z perspektywy doradcy kredytowego i prawnika w jednym widzę wyraźnie, że dochód w euro nie jest ani zaletą, ani wadą samą w sobie. Jest po prostu zmienną, która wymaga właściwego „opakowania” w dokumentach, narracji kredytowej i konstrukcji wniosku. Bank w 2026 roku nie pyta wyłącznie: „ile zarabiasz?”, ale przede wszystkim: jak stabilne są te dochody, jak długo trwają i jakie ryzyka im towarzyszą.

Kluczowe znaczenie ma forma zatrudnienia, historia wpływów, ciągłość pracy oraz zgodność dokumentów zagranicznych z polskimi wymogami formalnymi. Równie ważne są elementy, które klienci często bagatelizują: zobowiązania w Polsce, limity na kartach, leasingi, alimenty czy nawet poręczenia sprzed lat. Wszystko to wpływa na końcową ocenę zdolności kredytowej.

W przypadku kredytu hipotecznego EUR w Świebodzinie banki szczegółowo analizują także odporność klienta na zmiany kursowe, nawet jeśli kredyt jest udzielany w złotówkach. To właśnie tu rola doradcy staje się kluczowa – odpowiednie ułożenie struktury wniosku może znacząco poprawić wynik oceny zdolności.

Jak banki liczą zdolność kredytową przy dochodach w EUR? – szczegółowe porównanie

| Obszar analizy | Co sprawdza bank | Na co zwraca uwagę w 2026 | Najczęstsze błędy klientów | Jak realnie pomagamy |

| Waluta dochodu | EUR vs PLN | Kursy buforowe, stabilność waluty | Brak świadomości bufora | Dobór właściwej strategii |

| Forma zatrudnienia | Umowa o pracę, kontrakt | Długość i ciągłość umów | Krótkie kontrakty | Analiza i rekomendacje |

| Historia wpływów | 6-12 miesięcy | Regularność i powtarzalność | Luki w historii | Uporządkowanie dokumentów |

| Pracodawca | Firma zagraniczna | Renoma i branża | Brak danych o firmie | Uzupełnienie dokumentacji |

| Koszty życia | Polska vs zagranica | Realne wydatki gospodarstwa | Zaniżanie kosztów | Optymalizacja struktury |

| Zobowiązania | Kredyty, limity, raty | Całkowite DTI | Ukryte zobowiązania | Audyt finansowy |

| Historia BIK/KRD | Spłaty w Polsce | Terminowość i wpisy | Stare zaległości | Korekta i usuwanie wpisów |

| Rodzina | Liczba osób | Koszty utrzymania | Niedoszacowanie | Prawidłowa kalkulacja |

| Rodzaj kredytu | Stałe / zmienne | Odporność na wzrost rat | Zły dobór produktu | Dobór bezpiecznego wariantu |

| Nieruchomość | Mieszkanie, dom | Stan prawny i techniczny | Brak analizy KW | Weryfikacja prawna |

Dlaczego zdolność kredytowa w EUR „na papierze” różni się od tej realnej?

W praktyce spotykam wielu klientów, którzy po samodzielnym użyciu kalkulatora kredytu hipotecznego są przekonani, że „mają zdolność”. Problem w tym, że kalkulatory nie uwzględniają buforów walutowych, ryzyk prawnych ani indywidualnych parametrów bankowych, które w 2026 roku mają ogromne znaczenie. Różnica między zdolnością teoretyczną a realną potrafi sięgać nawet kilkuset tysięcy złotych.

Dodatkowo banki zupełnie inaczej traktują osoby, które mają wsparcie eksperta kredytowego. Dobrze przygotowany wniosek, spójna dokumentacja i logiczna narracja finansowa potrafią diametralnie zmienić decyzję kredytową – bez zmiany dochodów.

Warto wiedzieć – kredyt hipoteczny EUR Świebodzin

Zdolność kredytowa 2026 przy dochodach w EUR może się różnić nawet o 30-40% w zależności od sposobu złożenia wniosku. To nie bank „zmienia zdanie”, tylko algorytm reaguje na dane wejściowe.

Doradca kredytowy Świebodzin – wniosek eksperta

Dochody w euro to potencjał, ale dopiero prawidłowo zaplanowany proces zamienia go w realny kredyt hipoteczny. Analiza zdolności kredytowej w 2026 roku musi obejmować nie tylko liczby, ale także ryzyka prawne i długoterminowe konsekwencje umowy. To właśnie tutaj doświadczenie doradcy kredytowego i prawnika w jednym procesie robi największą różnicę.

Chciałbyś kupić nieruchomość? A może wybudować dom? Przeczytaj nasz artykuł kredyt hipoteczny Świebodzin!

3. Kredyt na mieszkanie w Świebodzinie przy zarobkach w euro – najczęstsze obawy klientów

Kredyt na mieszkanie w Świebodzinie przy zarobkach w euro bardzo rzadko blokują liczby. Zdecydowanie częściej blokują obawy – te racjonalne i te wynikające z niepełnych informacji. Jako doradca kredytowy i prawnik w jednym spotykam się z nimi niemal codziennie. Klienci wiedzą, że zarabiają dobrze, ale jednocześnie boją się, że „coś pójdzie nie tak”, a konsekwencje będą odczuwalne przez kolejne 20-30 lat.

Najczęściej pojawia się lęk przed odrzuceniem wniosku, nieprzewidywalnością kursów walut, formalnościami zagranicznymi oraz ryzykiem prawnym związanym z samą nieruchomością. Co istotne – większość tych obaw da się skutecznie wyeliminować, pod warunkiem że proces jest prowadzony świadomie i kompleksowo, a nie punktowo.

Kredyt hipoteczny EUR w Świebodzinie wymaga innego podejścia niż standardowy kredyt na mieszkanie w PLN. Bank nie ocenia wyłącznie zdolności kredytowej, ale również stabilność całego modelu życia klienta: miejsca pracy, planów rodzinnych, kosztów utrzymania oraz bezpieczeństwa prawnego transakcji. Brak odpowiedzi na którykolwiek z tych elementów automatycznie podnosi ryzyko – a to przekłada się na gorsze warunki albo decyzję odmowną.

Najczęstsze obawy klientów przy kredycie w EUR – i jak je realnie rozwiązujemy

| Obawa klienta | Skąd się bierze | Co naprawdę sprawdza bank | Realne ryzyko | Jak je minimalizujemy |

| Odrzucenie wniosku | Brak wiedzy o procedurach | Spójność dokumentów | Średnie | Strategia wniosku |

| Kurs euro | Zmienność waluty | Bufory kursowe | Kontrolowane | Bezpieczna struktura |

| Umowy zagraniczne | Inny język i prawo | Ciągłość zatrudnienia | Niskie | Analiza prawna |

| Wysokie raty | Symulacje online | Odporność budżetu | Zależne od konstrukcji | Dobór rat |

| Formalności | Brak doświadczenia | Kompletność danych | Niskie | Obsługa „krok po kroku” |

| Historia BIK | Dawne opóźnienia | Aktualny scoring | Średnie | Korekty wpisów |

| Nieruchomość | Brak wiedzy prawnej | KW i stan prawny | Wysokie | Weryfikacja prawnika |

| Umowa przedwstępna | Presja czasu | Zapisy ryzykowne | Wysokie | Analiza umów |

| Brak wkładu | Obawy banku | Alternatywne zabezp. | Zmiennie | Odpowiednia strategia |

| Długoterminowe skutki | Kredyt na 30 lat | Stabilność życiowa | Kluczowe | Plan finansowy |

Dlaczego te obawy są naturalne – i dlaczego nie warto działać samodzielnie?

Większość klientów trafia do mnie dopiero po pierwszej rozmowie z bankiem lub po negatywnej decyzji. Wtedy okazuje się, że problemem nie były zarobki w euro, lecz brak kontroli nad procesem. Samodzielne działanie często oznacza reagowanie na sytuacje, zamiast ich przewidywania.

Z mojej perspektywy największym zagrożeniem nie jest sam kredyt hipoteczny, lecz nieświadome podpisanie umowy, która nie uwzględnia zmiennych życiowych klienta. Kredyt na mieszkanie w Świebodzinie przy dochodach w EUR powinien dawać poczucie stabilności – nie ciągłego napięcia.

Warto wiedzieć – kredyt hipoteczny EUR Świebodzin

Ponad połowa problemów przy kredytach hipotecznych w euro nie dotyczy finansów, lecz błędów formalnych i prawnych popełnianych na etapie przygotowania wniosku i umowy przedwstępnej.

Doradca kredytowy Świebodzin – wniosek eksperta

Obawy klientów są uzasadnione, ale nie powinny blokować decyzji. Dobrze poprowadzony kredyt hipoteczny EUR w Świebodzinie eliminuje większość ryzyk jeszcze przed podpisaniem pierwszego dokumentu. Kluczowe jest wsparcie eksperta, który patrzy na kredyt nie tylko przez pryzmat raty, ale całego życia klienta.

Pamiętaj! Obsługujemy całe województwo lubuskie! W tym Małomice! Zapoznaj się z naszym artykułem ekspert finansowy Małomice!

4. Doradca kredytowy EUR Świebodzin – dlaczego samodzielne decyzje kosztują najwięcej

Wielu klientów z Świebodzina rozpoczyna drogę po kredyt hipoteczny w euro samodzielnie, kierując się przekonaniem, że „wystarczy porównać oferty”. To naturalne podejście, ale w realiach 2026 roku bywa kosztowne. Samodzielne decyzje rzadko uwzględniają pełne spektrum ryzyk: finansowych, formalnych i prawnych. Efekt? Kredyt, który na starcie wygląda dobrze, po kilku latach okazuje się znacznie droższy – albo problematyczny.

Doradca kredytowy specjalizujący się w dochodach w EUR działa inaczej niż standardowa infolinia czy kalkulator online. Jego rolą jest zarządzanie całym procesem, a nie tylko wybór najniższej raty. W praktyce oznacza to przygotowanie strategii pod konkretną sytuację życiową klienta, weryfikację dokumentów zagranicznych, ocenę ryzyk walutowych oraz analizę prawną nieruchomości i umów.

Samodzielne działania często prowadzą do błędnych założeń: że bank „sam wszystko sprawdzi”, że umowa przedwstępna jest formalnością albo że każdy kredyt hipoteczny przy dochodach w euro działa podobnie. To właśnie te uproszczenia generują największe koszty – nie zawsze widoczne od razu, ale bardzo odczuwalne w długim okresie.

Samodzielnie czy z doradcą? – realne różnice

| Obszar | Działanie samodzielne | Wsparcie doradcy kredytowego EUR |

| Analiza zdolności | Kalkulatory online | Pełna analiza 2026 |

| Dokumenty zagraniczne | Często niekompletne | Zweryfikowane i uporządkowane |

| Ryzyko walutowe | Pomijane lub niedoszacowane | Świadomie zarządzane |

| Umowy | Podpisywane bez analizy | Sprawdzone prawnie |

| Negocjacje | Brak realnej pozycji | Profesjonalne wsparcie |

| Koszt długoterminowy | Nieprzewidywalny | Kontrolowany |

Dlaczego doradca w EUR to realna oszczędność?

Z mojego doświadczenia wynika, że klienci korzystający z profesjonalnego doradztwa nie tylko częściej otrzymują pozytywną decyzję, ale przede wszystkim unikają kosztownych błędów. Doradca kredytowy i prawnik w jednym potrafi przewidzieć konsekwencje zapisów umownych, które dla klienta są niezrozumiałe, a dla banku – kluczowe.

Co istotne, wsparcie doradcy nie polega na „przekonywaniu do kredytu”, lecz na ochronie interesów klienta. Czasem najlepszą decyzją jest zmiana harmonogramu, konstrukcji finansowania albo nawet chwilowe wstrzymanie procesu.

Warto wiedzieć – kredyt hipoteczny EUR Świebodzin

Najdroższe błędy kredytowe nie wynikają z wysokości raty, lecz z niekorzystnych zapisów umownych i złej strategii na starcie, których nie da się łatwo cofnąć.

Doradca kredytowy Świebodzin – wniosek eksperta

Kredyt hipoteczny EUR w Świebodzinie to zobowiązanie na dekady. Samodzielne decyzje podejmowane bez wiedzy prawno-finansowej mogą kosztować znacznie więcej niż jakakolwiek prowizja czy czas poświęcony na współpracę z ekspertem. Profesjonalny doradca kredytowy to nie koszt – to zabezpieczenie.

Pracujesz za granicą? Szukasz kredytu? Przeczytaj nasz artykuł kredyt dla pracujących za granicą!

5. Moja niezależność to Twoje bezpieczeństwo – prawnik i doradca kredytowy w jednym procesie

Kredyt hipoteczny EUR w Świebodzinie to nie tylko decyzja finansowa, ale przede wszystkim decyzja prawna, która wiąże klienta na kilkanaście lub kilkadziesiąt lat. Właśnie dlatego łączenie roli doradcy kredytowego i prawnika w jednym procesie ma kluczowe znaczenie. Niezależność oznacza tu coś więcej niż brak powiązań – oznacza pełną koncentrację na interesie klienta, a nie na procedurach czy schematach.

Z mojego doświadczenia wynika, że największe ryzyka nie pojawiają się na etapie symulacji raty, lecz w dokumentach, które klient podpisuje często pod presją czasu. Umowy przedwstępne, zapisy dotyczące kar umownych, terminów, zabezpieczeń czy warunków wypłaty środków – to obszary, które potrafią przesądzić o powodzeniu całej transakcji. Doradca działający bez zaplecza prawnego zwykle skupia się wyłącznie na finansowaniu. Ja patrzę szerzej – chronię klienta na każdym etapie.

Niezależność w praktyce oznacza również brak konfliktu interesów. Kredyt hipoteczny przy dochodach w EUR wymaga obiektywnej oceny ryzyk walutowych, zdolności kredytowej 2026 oraz sytuacji prawnej nieruchomości. Nie każda nieruchomość nadaje się do finansowania, nie każda umowa przedwstępna powinna być podpisana, i nie każdy moment jest dobry na zaciągnięcie zobowiązania. Klient musi to wiedzieć przed, a nie po fakcie.

Bezpieczeństwo klienta w jednym procesie – zakres realnej ochrony

| Obszar | Ryzyko bez wsparcia | Moje działanie |

| Umowa przedwstępna | Niebezpieczne zapisy | Pełna analiza prawna |

| Stan prawny nieruchomości | Ukryte obciążenia | Weryfikacja KW |

| Kredyt EUR | Ryzyko kursowe | Bezpieczna struktura |

| Zdolność 2026 | Błędna ocena | Strategiczna analiza |

| Dokumenty zagraniczne | Niezgodność formalna | Dopasowanie do wymogów |

| Akt notarialny | Presja czasu | Kontrola zapisów |

| Harmonogram | Opóźnienia | Koordynacja procesu |

Dlaczego jednoosobowa odpowiedzialność to realna przewaga?

Klient nie musi kontaktować się z kilkoma specjalistami, tłumaczyć swojej sytuacji wielokrotnie ani samodzielnie oceniać sprzecznych opinii. Odpowiedzialność spoczywa w jednym miejscu. To znacząco zmniejsza stres, ryzyko błędów i kosztów, które w przypadku kredytu hipotecznego w euro potrafią być bardzo wysokie.

Warto wiedzieć – kredyt hipoteczny EUR Świebodzin

Najczęstsze problemy przy kredytach hipotecznych nie wynikają z odmowy banku, lecz z błędnie podpisanych dokumentów przed uruchomieniem finansowania.

Doradca kredytowy Świebodzin – wniosek eksperta

Niezależność doradcy i prawnika w jednym procesie to realna ochrona klienta, a nie marketingowy slogan. Kredyt hipoteczny EUR w Świebodzinie wymaga spójnego, świadomego prowadzenia od pierwszej rozmowy po akt notarialny. Bezpieczeństwo zaczyna się dużo wcześniej, niż większość klientów przypuszcza.

Zapoznaj się z naszym dużo szerszym artykułem w tematyce doradca finansowy!

6. Mobilność to Twoja wygoda – kredyt hipoteczny EUR bez wizyt w bankach

Dla osób zarabiających w euro mobilność nie jest dodatkiem, lecz koniecznością. Praca za granicą, rotacyjne grafiki, delegacje czy ograniczony czas pobytu w Polsce sprawiają, że tradycyjny model „chodzenia po bankach” zwyczajnie się nie sprawdza. Kredyt hipoteczny EUR w Świebodzinie musi być dziś prowadzony zdalnie, elastycznie i bezpiecznie, inaczej staje się barierą zamiast rozwiązania.

Mobilne doradztwo kredytowe oznacza pełną obsługę procesu bez konieczności fizycznych wizyt w instytucjach finansowych. Dokumenty, analizy zdolności kredytowej 2026, konsultacje prawne i przygotowanie wniosku odbywają się w sposób dopasowany do trybu życia klienta. To nie klient dostosowuje się do procedur – to procedury są dopasowane do klienta.

W praktyce mobilność nie polega wyłącznie na wygodzie. To również lepsza jakość decyzji. Klient podejmuje je w spokojnych warunkach, bez presji czasu i bez niepełnych informacji przekazywanych „przy okienku”. Dzięki temu kredyt na mieszkanie lub dom w Świebodzinie przy dochodach w EUR staje się procesem przewidywalnym i kontrolowanym.

Mobilne doradztwo a klasyczny model – realne różnice

| Obszar | Klasyczny model | Mobilne doradztwo EUR |

| Kontakt | Wizyty osobiste | Telefon, online |

| Dokumenty | Papierowe | Cyfrowe i bezpieczne |

| Analiza zdolności | Ograniczona | Pełna i aktualna |

| Konsultacje | Jednorazowe | Na każdym etapie |

| Czas klienta | Wysokie obciążenie | Minimalne |

| Kontrola procesu | Niska | Pełna |

| Komfort decyzji | Presja | Spokój |

Dlaczego mobilność zwiększa bezpieczeństwo kredytu?

Zdalna obsługa pozwala dokładnie przeanalizować każdy dokument, bez pośpiechu i bez ryzyka przeoczenia kluczowych zapisów. Klient ma czas na pytania, konsultacje i przemyślenia. W kredycie hipotecznym EUR to szczególnie istotne, bo decyzje podejmowane są na wiele lat i często dotyczą całego dorobku życia.

Mobilność umożliwia również szybką reakcję na zmiany – kursowe, formalne czy prawne. Dzięki temu proces nie zatrzymuje się, nawet jeśli klient przebywa poza Polską.

Warto wiedzieć – kredyt hipoteczny EUR Świebodzin

Zdalne prowadzenie kredytu hipotecznego nie ogranicza bezpieczeństwa, o ile proces nadzoruje doświadczony doradca i prawnik w jednym.

Doradca kredytowy Świebodzin – wniosek eksperta

Mobilność w kredycie hipotecznym EUR to dziś standard, a nie luksus. Daje klientowi czas, spokój i kontrolę nad decyzjami, które mają długofalowe konsekwencje finansowe i prawne. To właśnie ta elastyczność sprawia, że kredyt staje się realnym wsparciem, a nie źródłem stresu.

7. Doradca finansowy Świebodzin – Twój negocjator przy kredycie hipotecznym EUR w Świebodzinie

W kredycie hipotecznym EUR w Świebodzinie negocjacje nie kończą się na wysokości raty. To jeden z najczęstszych mitów, z jakim spotykam się w pracy doradcy kredytowego i prawnika w jednym. Prawdziwe negocjacje zaczynają się tam, gdzie klient indywidualny nie ma ani narzędzi, ani pozycji – w zapisach umownych, kosztach ukrytych oraz warunkach wypłaty i zabezpieczenia kredytu.

Doradca jako negocjator działa w imieniu klienta na wielu poziomach jednocześnie. Analizuje konstrukcję finansowania, harmonogram wypłat, wymagane zabezpieczenia oraz wpływ dochodów w euro na długoterminową stabilność zobowiązania. W przypadku zakupu nieruchomości w Świebodzinie równie istotna jest negocjacja zapisów umowy przedwstępnej, terminów, kar umownych i warunków odstąpienia – szczególnie wtedy, gdy kredyt jest uruchamiany etapami.

Klient działający samodzielnie zazwyczaj akceptuje warunki „takie, jakie są”, bo obawia się utraty nieruchomości lub decyzji kredytowej. Rolą doradcy jest przejęcie tej presji i zamiana jej w argument negocjacyjny. Dzięki temu klient zyskuje realny wpływ na ostateczny kształt kredytu hipotecznego, a nie tylko na jego wysokość nominalną.

Co realnie podlega negocjacjom przy kredycie EUR?

| Obszar | Co negocjujemy | Dlaczego to ważne |

| Oprocentowanie | Konstrukcja i stabilność | Koszt długoterminowy |

| Marża i opłaty | Warunki dodatkowe | Suma ukrytych kosztów |

| Harmonogram | Terminy wypłat | Bezpieczny zakup |

| Zabezpieczenia | Zakres i forma | Elastyczność klienta |

| Umowa przedwstępna | Kary i terminy | Ochrona środków |

| Ubezpieczenia | Zakres obowiązków | Realna użyteczność |

| Kursy i bufory | Mechanizmy ochronne | Odporność finansowa |

Dlaczego negocjacje wymagają doświadczenia?

Negocjowanie kredytu hipotecznego przy dochodach w EUR to proces wymagający znajomości procedur, języka finansowego i konsekwencji prawnych zapisów. Każda zmiana w umowie ma wpływ na bezpieczeństwo klienta w kolejnych latach. To nie są decyzje, które warto podejmować intuicyjnie lub pod presją czasu.

Warto wiedzieć – kredyt hipoteczny EUR Świebodzin

Największe oszczędności w kredycie hipotecznym nie wynikają z jednej decyzji, lecz z sumy drobnych, dobrze wynegocjowanych warunków.

Doradca kredytowy Świebodzin – wniosek eksperta

Doradca jako negocjator to realna przewaga klienta. Kredyt hipoteczny EUR w Świebodzinie nie musi oznaczać kompromisów – pod warunkiem, że ktoś po Twojej stronie potrafi je skutecznie negocjować.

8. Kredyt hipoteczny bez wkładu własnego i inne trudne scenariusze przy dochodach w EUR

Kredyt hipoteczny bez wkładu własnego przy dochodach w EUR to jeden z najbardziej wymagających scenariuszy, z jakimi zgłaszają się klienci ze Świebodzina. Jeszcze kilka lat temu był praktycznie niemożliwy, dziś – w realiach 2026 roku – bywa osiągalny, ale wyłącznie przy bardzo dobrze przygotowanej strategii. Tu nie ma miejsca na przypadek ani działanie „na skróty”.

Dochody w euro często dają wysoką zdolność kredytową, ale brak wkładu własnego automatycznie podnosi poziom ryzyka w oczach banku. Do tego dochodzą inne „trudne elementy”: praca za granicą, nietypowe umowy, wcześniejsze wpisy w BIK, budowa domu etapami czy zakup nieruchomości o skomplikowanym stanie prawnym. Każdy z tych czynników osobno może być do opanowania, ale w połączeniu wymagają doświadczenia i chłodnej analizy.

Jako doradca kredytowy i prawnik w jednym zawsze zaczynam od odpowiedzi na jedno pytanie: czy dany scenariusz da się bezpiecznie przeprowadzić, a nie tylko „przepchnąć”. Kredyt hipoteczny bez wkładu własnego nie może być decyzją opartą wyłącznie na chęci posiadania nieruchomości tu i teraz. Musi uwzględniać długoterminowe skutki finansowe i prawne.

Trudne scenariusze przy dochodach w EUR – jak wyglądają w praktyce

| Sytuacja klienta | Główne ryzyko | Co analizujemy | Jak zwiększamy szanse |

| Brak wkładu własnego | Wysokie wymagania | Alternatywne zabezpieczenia | Odpowiednia konstrukcja |

| Umowy zagraniczne | Brak ciągłości | Stabilność dochodów | Strategia dokumentów |

| Wpisy BIK/KRD | Obniżony scoring | Aktualność danych | Korekty wpisów |

| Budowa domu | Ryzyko etapów | Harmonogram | Kontrola wypłat |

| Nieruchomość z rynku wtórnego | Stan prawny | KW i obciążenia | Analiza prawna |

| Rodzina na utrzymaniu | Koszty życia | Realny budżet | Optymalizacja |

| Dochód sezonowy | Zmienność wpływów | Średnie z okresu | Bezpieczne wyliczenia |

| Kredyt + inne zobowiązania | Nadmierne DTI | Całkowite obciążenie | Redukcja ryzyk |

Dlaczego trudne scenariusze wymagają innego podejścia?

W takich przypadkach bank nie patrzy schematycznie. Liczy się logika całej historii klienta: jak zarabia, jak żyje, jakie ma plany i czy kredyt hipoteczny realnie wpisuje się w jego sytuację. To właśnie tu samodzielne działania najczęściej kończą się odmową albo niekorzystnymi warunkami.

Warto wiedzieć – kredyt hipoteczny EUR Świebodzin

Kredyt hipoteczny bez wkładu własnego nie jest „tańszy na skróty” – źle zaplanowany może kosztować więcej niż klasyczne finansowanie z wkładem.

Doradca kredytowy Świebodzin – wniosek eksperta

Trudny scenariusz nie oznacza złego scenariusza. Dochody w EUR dają ogromne możliwości, ale tylko wtedy, gdy są połączone z właściwą strategią kredytową i prawną. Kredyt hipoteczny w Świebodzinie nawet bez wkładu własnego może być bezpieczny – pod warunkiem, że ktoś poprowadzi go świadomie od początku do końca.

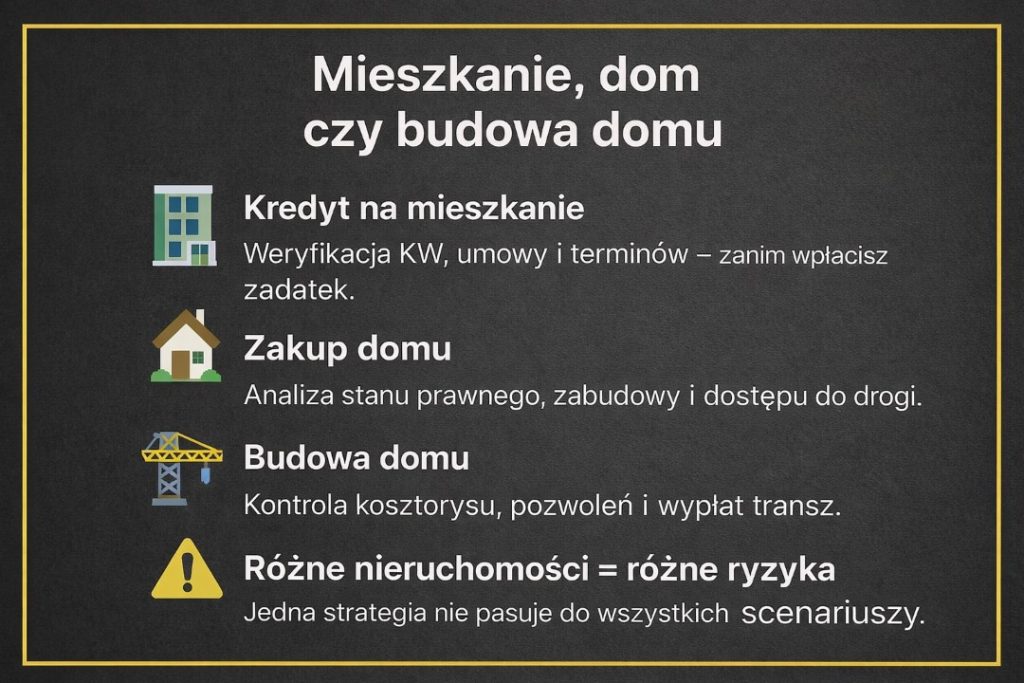

9. Kredyt na mieszkanie, zakup domu i budowę domu w Świebodzinie – dochody w euro a ryzyka prawne

⏰ Zadzwoń teraz – +48 515 525 550! Zrób pierwszy krok do bezpiecznego kredytu – zanim podpiszesz jakikolwiek dokument.

Poniżej dzielę tę sekcję na trzy odrębne, merytoryczne części, bo każdy z tych kredytów niesie inne ryzyka prawne i finansowe, szczególnie przy dochodach w EUR.

Kredyt na mieszkanie w Świebodzinie przy dochodach w EUR

Kredyt na mieszkanie wydaje się najprostszą formą finansowania, ale w praktyce to właśnie tu klienci najczęściej popełniają kosztowne błędy. Przy dochodach w euro bank szczegółowo analizuje nie tylko zdolność kredytową 2026, ale również stan prawny lokalu. Księga wieczysta, sposób nabycia przez sprzedającego, ewentualne obciążenia czy roszczenia osób trzecich mają kluczowe znaczenie dla decyzji kredytowej.

Z perspektywy prawnej największym ryzykiem jest podpisanie umowy przedwstępnej bez analizy zapisów dotyczących terminów, kar umownych i warunków odstąpienia. Klient pracujący za granicą często działa pod presją czasu, co sprzedający potrafią wykorzystać. Kredyt hipoteczny EUR w takim scenariuszu wymaga zsynchronizowania decyzji banku z zapisami umowy, aby nie narazić klienta na utratę zadatku lub konieczność finansowania pomostowego.

Pracujesz w wojsku? W Bolesławcu? Chciałbyś kupić mieszkanie? Przeczytaj kredyt mieszkaniowy dla żołnierzy Bolesławiec!

Kredyt na zakup domu – dochody w euro a odpowiedzialność prawna

Zakup domu to znacznie bardziej złożony proces niż zakup mieszkania. Dochodzą kwestie działki, zabudowy, zgodności z MPZP lub WZ, a także stanu technicznego budynku. Przy kredycie hipotecznym w EUR bank analizuje nie tylko wartość nieruchomości, ale również ryzyko prawne związane z jej historią.

Częstym problemem są samowole budowlane, rozbudowy bez dokumentacji lub nieuregulowany dostęp do drogi publicznej. Dla klienta pracującego za granicą takie kwestie są trudne do wychwycenia bez wsparcia prawnika. Kredyt na zakup domu w Świebodzinie przy dochodach w euro musi być poprzedzony dokładną analizą dokumentów, bo ewentualne błędy nie zawsze wychodzą na jaw przed uruchomieniem kredytu, a ich skutki mogą być bardzo kosztowne.

Kredyt na budowę domu – największe ryzyka przy dochodach w EUR

Budowa domu to najbardziej wymagający scenariusz kredytowy, szczególnie przy dochodach w euro. Banki analizują tu nie tylko zdolność kredytową, ale również realność harmonogramu budowy, kosztorys, pozwolenia i tytuł prawny do działki. Każde niedoprecyzowanie może skutkować wstrzymaniem wypłat transz lub koniecznością angażowania własnych środków.

Z punktu widzenia prawa kluczowe są: pozwolenie na budowę, zgodność projektu z przepisami oraz sposób rozliczania wykonawców. Klient pracujący za granicą często nie ma możliwości bieżącego nadzoru nad inwestycją, dlatego kredyt na budowę domu w Świebodzinie wymaga szczelnej kontroli dokumentów i etapów finansowania. Źle zaplanowana budowa to nie tylko stres, ale realne ryzyko utraty płynności finansowej.

Warto wiedzieć – kredyt hipoteczny EUR Świebodzin

Każdy typ kredytu hipotecznego – mieszkanie, dom lub budowa – wymaga innej strategii prawnej, szczególnie przy dochodach w EUR. Uniwersalne schematy tu nie działają.

Doradca kredytowy Świebodzin – wniosek eksperta

Najbezpieczniejszy kredyt hipoteczny to taki, który uwzględnia nie tylko ratę i zdolność kredytową, ale pełen kontekst prawny nieruchomości. Przy dochodach w euro to właśnie analiza prawna decyduje, czy kredyt stanie się fundamentem stabilności, czy źródłem problemów.

10. FAQ – kredyt hipoteczny EUR Świebodzin

Tak, miejsce faktycznego zamieszkania za granicą nie wyklucza uzyskania kredytu hipotecznego w Polsce. Kluczowe znaczenie ma rezydencja podatkowa, sposób rozliczania dochodów oraz możliwość skutecznego kontaktu w procesie kredytowym. W praktyce banki wymagają spójnej dokumentacji potwierdzającej legalność i ciągłość dochodów w EUR oraz jasno określonego celu kredytu. Przy odpowiednim przygotowaniu cały proces może być przeprowadzony w pełni zdalnie.

Nie, wpływy w euro nie muszą trafiać na konto w Polsce, aby były akceptowane przy kredycie hipotecznym. Istotna jest możliwość jednoznacznego udokumentowania dochodów – wyciągami bankowymi, umowami oraz rozliczeniami podatkowymi. Bank analizuje stabilność i powtarzalność wpływów, a nie sam kraj rachunku. Właściwe przygotowanie dokumentów eliminuje ryzyko zakwestionowania dochodu już na etapie analizy wniosku.

Nie, zmiana pracy nie przekreśla automatycznie możliwości uzyskania kredytu hipotecznego w EUR. Kluczowe jest zachowanie ciągłości dochodowej w tej samej branży, walucie i systemie zatrudnienia. Banki w 2026 roku coraz częściej patrzą na historię zawodową całościowo, a nie wyłącznie na jedną umowę. Odpowiednia narracja kredytowa i analiza prawna dokumentów pozwalają zneutralizować ten element ryzyka.

Tak, każdy kredyt hipoteczny wpływa na przyszłą zdolność kredytową, ale sposób jego zaplanowania ma kluczowe znaczenie. Kredyt oparty na stabilnych dochodach w EUR, z bezpieczną ratą i prawidłową strukturą, nie ogranicza znacząco dalszych możliwości finansowych. Problem pojawia się przy źle dobranej racie lub nieuwzględnieniu długoterminowych kosztów życia. Dlatego strategia kredytowa powinna uwzględniać także przyszłe plany klienta.

11. Skontaktuj się z nami – kredyt hipoteczny EUR Świebodzin bez opłat i bez ryzyka

📞 Zadzwoń – +48 515 525 550! Oszczędzanie na kredycie zaczyna się od jednej rozmowy.

Jeżeli rozważasz kredyt hipoteczny EUR w Świebodzinie i chcesz mieć pewność, że decyzja będzie bezpieczna finansowo i prawnie, zapraszam do bezpośredniego kontaktu. Prowadzę klientów kompleksowo – od pierwszej analizy, przez negocjacje, aż po akt notarialny – zawsze z perspektywy doradcy kredytowego i prawnika w jednym.

Jak wspieramy klientów

Zapewniam bezpłatne, indywidualne doradztwo kredytowe oraz pełne wsparcie prawne. Analizuję zdolność kredytową 2026, dokumenty zagraniczne, umowy przedwstępne i stan prawny nieruchomości. Prowadzę proces tak, abyś wiedział dokładnie, co podpisujesz i jakie są konsekwencje każdej decyzji.

Gdzie działamy

Obsługuję klientów ze Świebodzina i całego województwa lubuskiego, a także osoby pracujące za granicą – niezależnie od kraju zatrudnienia. Proces może być prowadzony w pełni zdalnie lub w formie spotkań mobilnych, dostosowanych do Twojej dostępności.

Elastyczność i szybka reakcja

Rozumiem realia pracy w euro, rotacyjne grafiki i ograniczony czas pobytu w Polsce. Dlatego działam elastycznie, reaguję szybko i prowadzę sprawy bez zbędnych formalności, tak aby kredyt dopasował się do Twojego życia, a nie odwrotnie.

W czym się specjalizujemy

Specjalizuję się w kredytach hipotecznych przy dochodach w EUR, trudnych scenariuszach, kredytach bez wkładu własnego, finansowaniu zakupu mieszkań, domów i budowy domów, a także w korektach BIK/KRD i analizie ryzyk prawnych.

Doświadczenie

Ponad 16 lat doświadczenia, współpraca z 18 bankami i setki przeprowadzonych procesów kredytowych pozwalają mi skutecznie chronić interesy klientów i negocjować najlepsze możliwe warunki.

💼 Skontaktuj się – +48 515 525 550!

Ekspercka pomoc bez opłat. Jedna rozmowa może zdecydować o Twoim spokoju na kolejne 20-30 lat.