Kredyt hipoteczny dla wojskowych 2026 – wsparcie doradcy za 0!💰

Najważniejsze wnioski z artykułu

- Stabilność służby wojskowej istotnie zwiększa wiarygodność kredytową, ale kluczowe znaczenie ma sposób wykazania dochodu i struktura zobowiązań.

- Kredyt hipoteczny dla wojskowych może być dostępny także bez wkładu własnego, pod warunkiem bezpiecznej konstrukcji i analizy umów oraz nieruchomości.

- Wybór między stałym a zmiennym oprocentowaniem powinien wynikać z planów służbowych i horyzontu finansowego, a nie z chwilowych kalkulacji rat.

- Oferty specjalne dla służb mundurowych dają realne oszczędności, ale wymagają świadomej analizy kosztów ubezpieczeń i elementów dodatkowych.

- Profesjonalny doradca kredytowy i prawnik w jednym pozwala negocjować warunki, zabezpieczyć umowy i ograniczyć ryzyka na każdym etapie procesu.

- Mobilna obsługa kredytowa zapewnia wojskowym elastyczność, oszczędność czasu i pełną kontrolę nad procesem bez kolizji ze służbą.

Spis treści:

- 1. Kredyt hipoteczny dla wojskowych – co musisz wiedzieć na start, zanim złożysz wniosek

- 2. Zdolność kredytowa wojskowych w 2026 roku – jak wojsko widzą bankowe algorytmy

- 3. Kredyt hipoteczny dla wojskowych bez wkładu własnego – kiedy to realne i bezpieczne

- 4. Stałe oprocentowanie czy zmienne? Kredyt hipoteczny dla wojskowych a stabilność służby

- 5. OFERTA SPECJALNA dla służb mundurowych – jak realnie obniżyć koszt kredytu hipotecznego

- 6. Kredyt na mieszkanie, dom lub budowę – jak dopasować kredyt hipoteczny do realiów służby wojskowej

- 7. Doradca Twój negocjator – jak wywalczyć lepszy kredyt hipoteczny dla wojskowego

- 8. Twoja wygoda, moja niezależność – mobilny doradca kredytowy dla wojskowych

- 9. Ryzyka prawne przy zakupie nieruchomości – czego wojskowy nie może przeoczyć

- 10. Kredyt hipoteczny dla wojskowych z trudną historią – BIK, KRD i realne rozwiązania

- FAQ – pytania wojskowych, których zwykle nikt nie wyjaśnia

- Skontaktuj się z nami – kredyt hipoteczny dla wojskowych bez stresu i przepłacania

1. Kredyt hipoteczny dla wojskowych – co musisz wiedzieć na start, zanim złożysz wniosek

Stabilna służba to realna przewaga przy kredycie hipotecznym

Kredyt hipoteczny dla wojskowych już na starcie wygląda inaczej niż standardowy kredyt na mieszkanie. Stałe zatrudnienie, przewidywalne dochody oraz systemowy charakter służby sprawiają, że zdolność kredytowa wojskowych jest oceniana przez algorytmy bardziej stabilnie niż w wielu innych zawodach. To jednak nie oznacza, że każda oferta będzie dobra lub bezpieczna. Kluczowe jest właściwe przygotowanie wniosku, pokazanie dochodu w odpowiedniej strukturze i wyeliminowanie elementów, które mogą niepotrzebnie obniżyć scoring.

Jeden błąd na początku może kosztować setki tysięcy złotych

Najczęstszy problem wojskowych to zbyt szybkie złożenie wniosku bez analizy prawnej i finansowej. Źle dobrany okres kredytowania, nieodpowiedni typ oprocentowania albo nieuwzględnienie planów służbowych potrafią znacząco podnieść całkowity koszt kredytu hipotecznego. W praktyce oznacza to wyższe raty, mniejszą elastyczność i stres, którego można było uniknąć. Rolą doradcy kredytowego jest nie tylko policzenie rat, ale realna ochrona interesów klienta na lata.

Kredyt hipoteczny dopasowany do realiów służby wojskowej

Wojskowi mają specyficzne potrzeby: możliwe przeniesienia, zmiany miejsca zamieszkania, zakupy „na przyszłość” lub kredyt na budowę domu w innym regionie. Dlatego kredyt hipoteczny dla wojskowych powinien być projektowany indywidualnie, z uwzględnieniem scenariuszy awaryjnych. Właściwie dobrana konstrukcja kredytu daje spokój i poczucie bezpieczeństwa, nawet gdy sytuacja zawodowa ulega zmianie.

Dlaczego niezależny doradca to realna oszczędność

Doradca kredytowy działający niezależnie od banków porównuje oferty, ale też filtruje ryzyka. W połączeniu z wiedzą prawną oznacza to analizę umów, zapisów drobnym drukiem oraz weryfikację stanu prawnego nieruchomości. Dla wojskowego to konkretna korzyść: mniej formalności, mniej stresu i większa kontrola nad procesem, który często trwa kilkadziesiąt lat.

Kredyt hipoteczny dla wojskowych – kluczowe fakty na start

| Obszar | Co to oznacza w praktyce |

| Zdolność kredytowa 2026 | Stabilna służba zwiększa przewidywalność dochodu |

| Kredyt na mieszkanie | Możliwy także przy planowanej zmianie miejsca służby |

| Kredyt na dom | Wymaga analizy harmonogramu budowy i zabezpieczeń |

| Oprocentowanie | Dobór ma kluczowe znaczenie dla bezpieczeństwa finansowego |

| Doradca kredytowy | Oszczędność czasu, pieniędzy i ograniczenie ryzyk prawnych |

Warto wiedzieć – kredyt hipoteczny dla wojskowych

Kredyt hipoteczny dla wojskowych bardzo często można zoptymalizować jeszcze przed złożeniem wniosku. Nawet drobne zmiany w strukturze zobowiązań, limitach kart czy formie wykazywania dodatków służbowych potrafią poprawić zdolność kredytową i obniżyć koszt kredytu bez zmiany pracy czy dochodu.

Kredyt hipoteczny dla służb mundurowych – wniosek doradcy:

Z perspektywy doradcy kredytowego i prawnika w jednym mogę powiedzieć jedno: wojskowi mają potencjał do bardzo dobrych kredytów hipotecznych, ale tylko wtedy, gdy proces jest prowadzony strategicznie od pierwszego kroku. Dobrze przygotowany start to niższe raty, większa elastyczność i realny spokój finansowy na lata.

Żołnierzu mieszkasz w Zielonej Górze? Przeczytaj nasz artykuł – kredyt hipoteczny Zielona Góra!

2. Zdolność kredytowa wojskowych w 2026 roku – jak wojsko widzą bankowe algorytmy

Stabilność służby jako fundament zdolności kredytowej

Zdolność kredytowa wojskowych w 2026 roku opiera się na jednym kluczowym filarze: przewidywalności. Algorytmy kredytowe nie kierują się emocjami ani „uznaniem dla munduru”, lecz twardymi danymi. Stałe zatrudnienie, regularne wpływy i niskie ryzyko utraty pracy powodują, że wojsko jest postrzegane jako jedno z najbardziej stabilnych źródeł dochodu. To ogromna przewaga już na etapie wstępnej analizy kredytu hipotecznego.

Jednocześnie sama stabilność nie gwarantuje wysokiej zdolności. Algorytmy są bezlitosne wobec drobnych elementów, które z perspektywy klienta wydają się nieistotne, a w praktyce potrafią „zabrać” kilkadziesiąt tysięcy złotych potencjalnego kredytu.

Struktura dochodu ważniejsza niż jego wysokość

Wynagrodzenie wojskowych często składa się z kilku komponentów: części podstawowej oraz dodatków. I to właśnie sposób ich wykazania decyduje, czy zdolność kredytowa wzrośnie, czy zostanie policzona zachowawczo. Algorytmy nie analizują intencji – analizują historię, regularność i charakter wpływów. Dobrze przygotowany wniosek potrafi „odblokować” realny potencjał finansowy, który w symulacjach online często nie jest widoczny.

Dlaczego drobne zobowiązania robią dużą różnicę

Jednym z najczęstszych problemów wojskowych są limity i produkty odnawialne, które formalnie istnieją, choć realnie nie są używane. Algorytm traktuje je jak aktywne ryzyko. W efekcie zdolność kredytowa 2026 spada, mimo że budżet domowy jest stabilny. To właśnie w tym miejscu doradca kredytowy wnosi największą wartość – optymalizując parametry przed złożeniem wniosku, a nie po negatywnej decyzji.

Zdolność kredytowa to strategia, nie wynik z kalkulatora

Kalkulator kredytu hipotecznego pokazuje jedynie orientacyjne liczby. Rzeczywista zdolność kredytowa wojskowych powstaje dopiero po właściwym ułożeniu całego obrazu finansowego: dochodów, zobowiązań, historii BIK i planowanego kredytu. To proces, który można świadomie zaprojektować – często w ciągu kilku tygodni – bez zmiany pracy i bez zwiększania dochodów.

Zdolność kredytowa wojskowych w 2026 – szczegółowa analiza

| Obszar analizy | Jak widzi to algorytm | Co oznacza to dla wojskowego | Rola doradcy kredytowego |

| Forma zatrudnienia | Bardzo wysoka stabilność | Duża przewidywalność dochodu | Odpowiednie udokumentowanie |

| Dochód podstawowy | Najważniejszy element | Fundament zdolności | Optymalne ujęcie wniosku |

| Dodatki do pensji | Analizowane wybiórczo | Mogą pomóc lub nie być liczone | Właściwa prezentacja |

| Limity i karty | Traktowane jak obciążenie | Często sztucznie obniżają zdolność | Redukcja lub zamknięcie |

| Historia BIK | Kluczowa dla warunków | Decyduje o koszcie kredytu | Analiza i korekta |

| Aktualne raty | Obniżają scoring | Zmniejszają maksymalną kwotę | Optymalizacja kolejności |

| Parametry kredytu | Silnie wpływają na wynik | Mogą zwiększyć lub zmniejszyć zdolność | Dobór strategii kredytowej |

Warto wiedzieć – kredyt hipoteczny dla wojskowych

W 2026 roku algorytmy często bardziej „boją się” niewykorzystanego limitu niż realnej raty kredytu. Zamknięcie zbędnych produktów finansowych przed złożeniem wniosku potrafi zwiększyć zdolność kredytową szybciej niż podwyżka wynagrodzenia.

Kredyt hipoteczny dla służb mundurowych – wniosek doradcy:

Z perspektywy doradcy kredytowego i prawnika w jednym mogę jasno stwierdzić: wojskowi należą do grupy klientów o największym potencjale kredytowym, ale tylko wtedy, gdy zdolność jest przygotowana strategicznie. Przypadkowe wnioski niemal zawsze oznaczają gorsze warunki, a często niepotrzebne odmowy.

Zdolność kredytowa to jeden z najważniejszych czynników przy kredycie hipotecznym! Przeczytaj badanie zdolności kredytowej – jak sprawdzić!

3. Kredyt hipoteczny dla wojskowych bez wkładu własnego – kiedy to realne i bezpieczne

Brak wkładu własnego nie musi zamykać drogi do mieszkania

Dla wielu wojskowych największą barierą przy zakupie nieruchomości jest wkład własny. Częste przeniesienia, służba w różnych regionach kraju i brak potrzeby „zamrażania” kapitału sprawiają, że oszczędności nie zawsze są priorytetem. W 2026 roku kredyt hipoteczny dla wojskowych bez wkładu własnego pozostaje możliwy, ale wymaga precyzyjnej konstrukcji i świadomej oceny ryzyk.

Kiedy brak wkładu własnego działa na Twoją korzyść

Wbrew obiegowym opiniom, brak wkładu własnego nie zawsze oznacza gorszy kredyt. Przy stabilnych dochodach i odpowiednio dobranych parametrach finansowania można zbudować rozwiązanie, które daje dostęp do nieruchomości bez nadmiernego obciążania budżetu. Kluczowe jest tu właściwe przygotowanie zdolności kredytowej oraz zabezpieczeń, tak aby kredyt na mieszkanie lub dom nie stał się źródłem długofalowego stresu.

Gdzie pojawia się realne ryzyko

Największym zagrożeniem przy kredycie hipotecznym bez wkładu własnego jest brak analizy prawnej i finansowej przed podpisaniem umowy. Zbyt wysoka rata początkowa, niekorzystne zapisy umowne czy brak elastyczności przy ewentualnej sprzedaży nieruchomości mogą w przyszłości ograniczyć swobodę decyzji. Dlatego rola doradcy kredytowego i prawnika polega nie na „załatwieniu” kredytu, lecz na ochronie interesów wojskowego na lata.

Kredyt bez wkładu jako etap, nie cel

Dobrze zaplanowany kredyt hipoteczny bez wkładu własnego często jest rozwiązaniem przejściowym. Odpowiednia strategia pozwala w przyszłości poprawić warunki finansowania, zmniejszyć koszt kredytu i zwiększyć bezpieczeństwo domowego budżetu, gdy sytuacja zawodowa lub majątkowa się zmieni.

Kredyt hipoteczny dla wojskowych bez wkładu własnego – szczegółowe porównanie

| Obszar | Kredyt z wkładem własnym | Kredyt bez wkładu własnego | Co to oznacza dla wojskowego |

| Wymagane oszczędności | Konieczne na start | Brak konieczności | Łatwiejszy dostęp do mieszkania |

| Wysokość raty | Zwykle niższa | Może być wyższa | Wymaga analizy budżetu |

| Zdolność kredytowa | Mniej obciążona | Bardziej wrażliwa | Kluczowa optymalizacja |

| Elastyczność w przyszłości | Większa | Ograniczona bez planu | Wymaga strategii wyjścia |

| Ryzyko prawne | Standardowe | Podwyższone bez analizy | Niezbędne wsparcie prawnika |

| Rola doradcy | Porównanie ofert | Projekt bezpieczeństwa | Ochrona przed błędami |

Warto wiedzieć – kredyt hipoteczny dla wojskowych

Kredyt hipoteczny bez wkładu własnego najlepiej planować z wyprzedzeniem. Nawet kilka tygodni przygotowań przed złożeniem wniosku może znacząco poprawić warunki finansowania i ograniczyć długoterminowe ryzyka.

Kredyt hipoteczny dla służb mundurowych – wniosek doradcy:

Z perspektywy doradcy kredytowego i prawnika w jednym mogę powiedzieć jasno: kredyt hipoteczny dla wojskowych bez wkładu własnego ma sens tylko wtedy, gdy jest częścią przemyślanej strategii, a nie desperacką decyzją. Dobrze zaprojektowany daje dostęp do nieruchomości i zachowuje finansowy spokój, źle – potrafi go skutecznie odebrać.

Pamiętaj – specjalizujemy sie w obsłudze wojskowych – przeczytaj doradca finansowy dla wojskowych!

4. Stałe oprocentowanie czy zmienne? Kredyt hipoteczny dla wojskowych a stabilność służby

⏰ Zadzwoń teraz – +48 515 525 550! Zrób pierwszy krok do tańszego i bezpieczniejszego kredytu – dobierzemy strategię dopasowaną do Twojej służby.

Spokój raty kontra elastyczność decyzji

Wybór między stałym a zmiennym oprocentowaniem w kredycie hipotecznym dla wojskowych to decyzja strategiczna, a nie techniczna. Stabilność służby sprzyja rozwiązaniom przewidywalnym, jednak realia 2026 roku pokazują, że bezpieczeństwo finansowe buduje się nie tylko niską ratą dziś, ale odpornością na zmiany jutro. Stałe oprocentowanie daje ochronę przed skokami rat, zmienne – potencjał obniżek w przyszłości. Kluczowe jest dopasowanie do planów życiowych i służbowych.

Jak algorytmy patrzą na wybór oprocentowania

Systemy oceny kredytowej analizują nie tylko dochód i historię, ale także ryzyko portfela klienta. Dla wojskowych stałe oprocentowanie bywa postrzegane jako element stabilizujący budżet, co pomaga przy wyższych kwotach kredytu lub braku wkładu własnego. Zmienna stopa może z kolei zwiększyć zdolność startową, ale wymaga bufora bezpieczeństwa. Rolą doradcy kredytowego jest zbalansowanie tych czynników tak, by nie przepłacić i nie ograniczyć przyszłych decyzji.

Horyzont służby ma znaczenie

Jeśli planujesz długoterminowe związanie z jedną nieruchomością, ochrona raty bywa priorytetem. Przy możliwych przeniesieniach lub planie sprzedaży nieruchomości w średnim terminie ważniejsza staje się elastyczność i koszty wyjścia. Właściwie zaprojektowany kredyt hipoteczny dla wojskowych uwzględnia scenariusze awaryjne: wcześniejszą spłatę, zmianę formy oprocentowania lub refinansowanie.

Decyzja dziś, konsekwencje na lata

Najczęstszy błąd to wybór oprocentowania „bo tak wyszło w kalkulatorze”. Tymczasem różnice w kosztach całkowitych, komforcie psychicznym i możliwościach manewru potrafią być znaczące. Dlatego rekomenduję decyzję opartą na analizie prawno-finansowej, a nie wyłącznie na wysokości pierwszej raty.

Kredyt hipoteczny dla wojskowych – porównanie oprocentowania

| Kryterium | Stałe oprocentowanie | Zmienne oprocentowanie | Co to oznacza dla wojskowego |

| Stabilność raty | Wysoka | Zmienna w czasie | Spokój budżetu vs. ryzyko |

| Odporność na wzrost stóp | Pełna w okresie stałości | Brak | Ochrona w niepewnych czasach |

| Potencjał obniżek | Ograniczony | Wysoki | Szansa na niższe raty |

| Zdolność startowa | Często nieco niższa | Często wyższa | Wpływ na maksymalną kwotę |

| Elastyczność wyjścia | Zależna od umowy | Zwykle większa | Plan przeniesień |

| Komfort psychiczny | Bardzo wysoki | Zmienny | Istotny przy służbie |

Warto wiedzieć – kredyt hipoteczny dla wojskowych

W 2026 roku możliwe jest zaprojektowanie kredytu tak, aby łączył bezpieczeństwo na starcie z opcją zmiany strategii w przyszłości. Warunkiem jest właściwa konstrukcja umowy i kolejność działań jeszcze przed złożeniem wniosku.

Kredyt hipoteczny dla służb mundurowych – wniosek doradcy:

Z perspektywy doradcy kredytowego i prawnika w jednym najlepsze oprocentowanie to takie, które pasuje do Twojego planu służby, a nie do chwilowych trendów. Wojskowi wygrywają wtedy, gdy decyzja daje spokój dziś i pole manewru jutro.

Kupujesz nieruchomość i zastanawiasz się czy wpłacić zadatek czy zaliczkę? Przeczytaj nasz artykuł zadatek czy zaliczka?

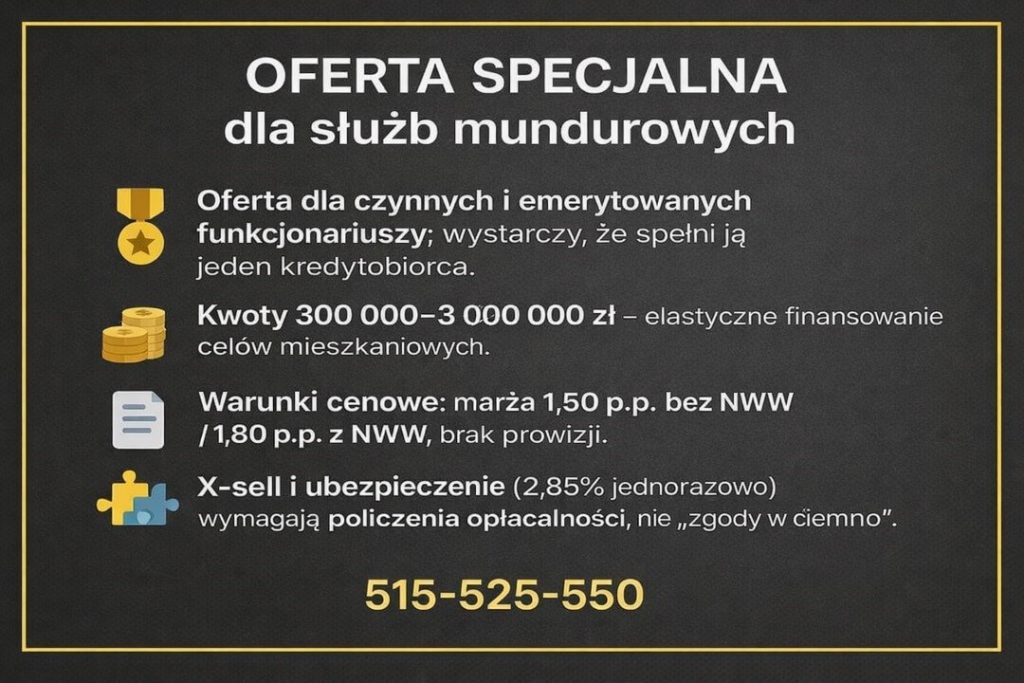

5. OFERTA SPECJALNA dla służb mundurowych – jak realnie obniżyć koszt kredytu hipotecznego

Kredyt, który premiuje stabilność i odpowiedzialność

OFERTA SPECJALNA dla służb mundurowych została zaprojektowana z myślą o osobach, których praca opiera się na stałości, odpowiedzialności i przewidywalności. Dla algorytmów kredytowych to sygnał bezpieczeństwa, który można przełożyć na konkretne warunki finansowe. Kluczowe jest jednak właściwe zakwalifikowanie kredytobiorcy i poprawne zbudowanie wniosku – wystarczy, że jeden z kredytobiorców spełnia kryteria, aby skorzystać z preferencji.

Kto może skorzystać z oferty specjalnej

Oferta skierowana jest do czynnych i emerytowanych pracowników oraz funkcjonariuszy publicznych, przeznaczających kredyt na cele mieszkaniowe. Obejmuje m.in. osoby zatrudnione w: Policji, Siłach Zbrojnych RP, SOP, Straży Granicznej, PSP, Służbie Więziennej, Straży Miejskiej, ABW, Agencji Wywiadu, SKW, SWW, Służbie Celno-Skarbowej, ITD, Straży Leśnej, SOK, CBA, Straży Marszałkowskiej, Straży Rybackiej oraz Straży Gminnej. To szeroki katalog, który w praktyce otwiera drzwi do finansowania tysiącom rodzin mundurowych.

Parametry, które robią różnicę w kosztach

Minimalna kwota kredytu w ramach oferty to 300 000 zł, maksymalna – 3 000 000 zł, co pozwala sfinansować zarówno mieszkanie, jak i dom czy budowę. Największą przewagą są jednak warunki cenowe, które – przy odpowiednim zaprojektowaniu kredytu – realnie obniżają całkowity koszt zobowiązania na przestrzeni lat.

Warunki cenowe wymagają strategii, nie automatu

Marża na poziomie 1,50 p.p. z NWW oraz 1,80 p.p. bez NWW, brak prowizji za udzielenie kredytu i jednorazowa składka ubezpieczenia na życie brzmią atrakcyjnie, ale wymagają świadomego podejścia. Dodatkowy x-sell w postaci konta z kartą, wpływu wynagrodzenia, aplikacji mobilnej i transakcyjności powinien być oceniany nie tylko „czy jest”, ale czy realnie jest opłacalny w Twojej sytuacji.

Rola doradcy – zamienić ofertę w realną korzyść

Moim zadaniem jako doradcy kredytowego i prawnika jest nie tylko potwierdzić dostęp do oferty, ale zabezpieczyć interes klienta. Źle dobrana konstrukcja może zniwelować przewagi, dobrze zaprojektowana – przynieść oszczędności liczone w dziesiątkach tysięcy złotych i dać elastyczność na przyszłość.

OFERTA SPECJALNA dla służb mundurowych – kluczowe parametry

| Obszar | Warunki oferty | Znaczenie dla kredytobiorcy |

| Grupa docelowa | Czynni i emerytowani funkcjonariusze | Szeroki dostęp |

| Cel kredytu | Cele mieszkaniowe | Mieszkanie, dom, budowa |

| Kwota kredytu | 300 000 – 3 000 000 zł | Duża elastyczność |

| Marża z NWW | 1,50 p.p. | Niższy koszt kredytu |

| Marża bez NWW | 1,80 p.p. | Alternatywa bez wkładu |

| Prowizja | Brak | Oszczędność na starcie |

| Ubezpieczenie na życie | jednorazowo | Koszt do uwzględnienia |

| X-sell | Konto, karta, wpływy, aplikacja | Wymaga analizy opłacalności |

Warto wiedzieć – kredyt hipoteczny dla wojskowych

Wystarczy, że jeden kredytobiorca spełnia kryteria służb mundurowych, aby cała umowa mogła zostać objęta ofertą specjalną. To często pozwala rodzinom połączyć stabilność służby z dochodami cywilnymi i uzyskać lepsze warunki finansowania.

Kredyt hipoteczny dla służb mundurowych – wniosek doradcy:

OFERTA SPECJALNA dla służb mundurowych to realne narzędzie obniżenia kosztu kredytu hipotecznego, ale tylko wtedy, gdy jest wdrożona świadomie. Jako doradca i prawnik widzę, że największe oszczędności osiągają ci klienci, którzy traktują ofertę nie jako „gotowiec”, lecz element długoterminowej strategii finansowej.

Żołnierzu mieszkasz w Żarach? Przeczytaj nasz artykuł kredyt hipoteczny dla wojskowych Żary!

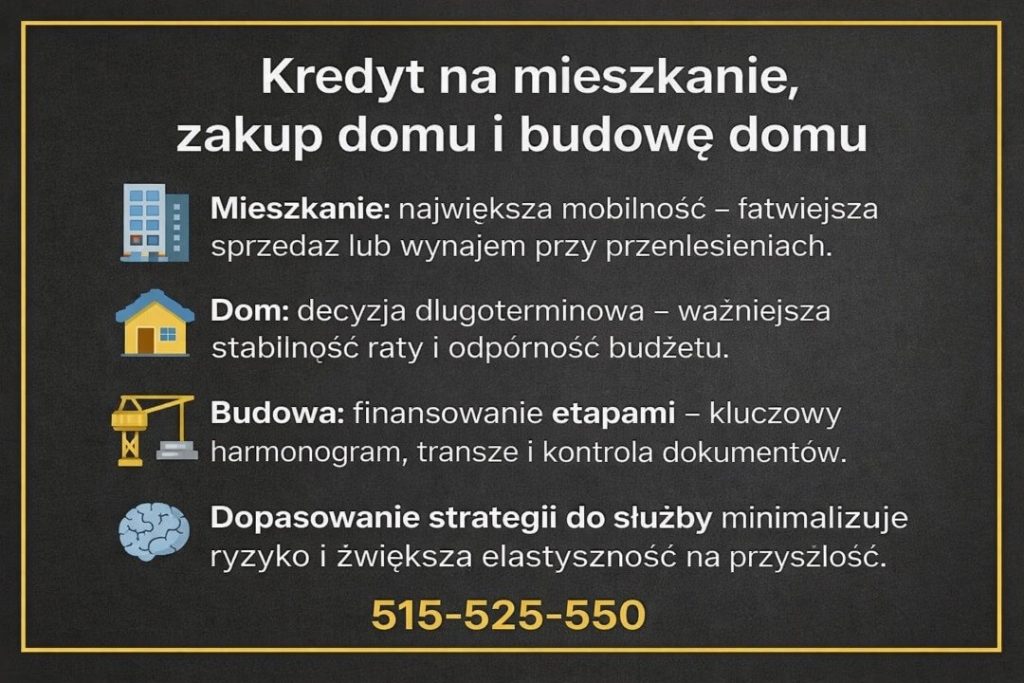

6. Kredyt na mieszkanie, dom lub budowę – jak dopasować kredyt hipoteczny do realiów służby wojskowej

Zakup nieruchomości przez wojskowych rzadko jest „standardowy”. Możliwe przeniesienia, służba w różnych garnizonach, planowanie na przyszłość lub myślenie o zabezpieczeniu rodziny powodują, że kredyt hipoteczny musi być elastyczny, bezpieczny i odporny na zmiany. Inaczej projektuje się kredyt na mieszkanie, inaczej na dom, a jeszcze inaczej na budowę. Każdy z tych wariantów wymaga innego podejścia finansowego i prawnego.

Kredyt na mieszkanie – mobilność i bezpieczeństwo decyzji

Kredyt na mieszkanie to najczęstszy wybór wśród wojskowych, szczególnie na wcześniejszych etapach kariery. Mieszkanie daje mobilność – łatwiej je sprzedać lub wynająć w razie zmiany miejsca służby. Z perspektywy kredytowej oznacza to zwykle szybszy proces, prostsze zabezpieczenie i większą przewidywalność kosztów.

Kluczowe jest jednak dopasowanie parametrów kredytu do realnych planów. Wojskowy, który kupuje mieszkanie „na teraz”, nie powinien wiązać się rozwiązaniami ograniczającymi możliwość wcześniejszej sprzedaży lub refinansowania. Tu ogromną rolę odgrywa wybór okresu kredytowania, rodzaju oprocentowania oraz zapisów umownych. Jako doradca kredytowy i prawnik zawsze analizuję, czy mieszkanie ma być docelowym domem, czy etapem przejściowym – od tego zależy cała konstrukcja kredytu.

Kredyt na zakup domu – stabilizacja i długoterminowa strategia

Zakup domu to decyzja bardziej długofalowa, często podejmowana przez wojskowych na etapie stabilizacji zawodowej lub rodzinnej. Kredyt na dom oznacza zwykle wyższą kwotę finansowania i większe znaczenie bezpieczeństwa raty oraz odporności budżetu na zmiany.

W tym przypadku algorytmy kredytowe zwracają szczególną uwagę na zdolność kredytową 2026 oraz bufor finansowy. Dom trudniej sprzedać szybko, dlatego kredyt musi być zaprojektowany z myślą o spokojnej obsłudze nawet w mniej przewidywalnych momentach kariery. Rola doradcy polega tu na takim dobraniu parametrów, aby kredyt nie ograniczał swobody decyzji, a jednocześnie dawał rodzinie poczucie stabilności i bezpieczeństwa.

Kredyt na budowę domu – etapowanie i pełna kontrola

Kredyt na budowę domu to najbardziej wymagający wariant, ale też dający największą elastyczność w efekcie końcowym. Dla wojskowych kluczowe znaczenie ma tu harmonogram – zarówno budowy, jak i służby. Finansowanie odbywa się etapami, a każda transza musi być zgodna z planem i dokumentacją.

Bez wsparcia doradcy kredytowego i prawnika łatwo popełnić błędy, które blokują wypłatę środków lub generują niepotrzebne koszty. Właściwie zaprojektowany kredyt na budowę domu pozwala zachować kontrolę nad inwestycją, zabezpieczyć rodzinę i uniknąć stresu w trakcie wielomiesięcznego procesu. To rozwiązanie dla tych, którzy myślą strategicznie i chcą mieć realny wpływ na swój przyszły dom.

Kredyt hipoteczny dla wojskowych – porównanie trzech wariantów

| Kryterium | Kredyt na mieszkanie | Kredyt na dom | Kredyt na budowę domu |

| Elastyczność | Bardzo wysoka | Średnia | Zależna od harmonogramu |

| Mobilność | Największa | Ograniczona | Niska w trakcie budowy |

| Proces kredytowy | Najprostszy | Bardziej złożony | Najbardziej wymagający |

| Ryzyka prawne | Niskie | Średnie | Wysokie bez analizy |

| Rola doradcy | Optymalizacja parametrów | Strategia długoterminowa | Pełna koordynacja procesu |

Warto wiedzieć – kredyt hipoteczny dla wojskowych

Wielu wojskowych zaczyna od kredytu na mieszkanie, a dopiero później przechodzi do domu lub budowy. Odpowiednio zaplanowany kredyt hipoteczny może być etapem w drodze do docelowej nieruchomości, a nie finansowym ograniczeniem.

Kredyt hipoteczny dla służb mundurowych – wniosek doradcy:

Z perspektywy doradcy kredytowego i prawnika w jednym nie ma „najlepszego” rodzaju kredytu dla wojskowych. Jest tylko najlepiej dopasowany do Twojej służby, planów i rodziny. Dobrze zaprojektowany kredyt daje wolność wyboru, źle – zamyka drogę na lata.

7. Doradca Twój negocjator – jak wywalczyć lepszy kredyt hipoteczny dla wojskowego

W przypadku służb mundurowych kredyt hipoteczny rzadko powinien być traktowany jak „produkt z półki”. Stabilna służba, przewidywalne dochody i szczególna sytuacja zawodowa sprawiają, że wojskowi mają silną pozycję negocjacyjną, ale tylko wtedy, gdy ktoś potrafi ją właściwie wykorzystać. Właśnie tu pojawia się rola doradcy, który nie tylko porównuje liczby, ale aktywnie negocjuje warunki i chroni interes klienta także od strony prawnej.

Negocjacje to nie tylko marża

Wielu klientów myśli, że negocjowanie kredytu hipotecznego sprowadza się wyłącznie do obniżenia marży. To błąd. Dla wojskowego równie istotne są zapisy dotyczące elastyczności spłaty, kosztów wyjścia z umowy, zasad wcześniejszej spłaty czy bezpieczeństwa przy zmianie sytuacji życiowej. Doradca kredytowy i prawnik w jednym analizuje całość konstrukcji kredytu, a nie tylko wysokość raty w pierwszym roku.

Pełne wsparcie przy zakupie nieruchomości

Negocjacje zaczynają się często zanim jeszcze pojawi się umowa kredytowa. Pomoc w analizie nieruchomości, weryfikacji księgi wieczystej, sprawdzeniu zapisów umowy deweloperskiej lub przedwstępnej to elementy, które realnie wpływają na bezpieczeństwo transakcji. Wojskowy nie musi znać się na prawie – od tego jest doradca, który eliminuje ryzyka zanim staną się problemem.

Umowa przedwstępna pod kontrolą

Jednym z kluczowych momentów jest podpisanie umowy przedwstępnej. Źle skonstruowana może wiązać ręce, narzucać niekorzystne terminy lub sankcje finansowe. Wsparcie doradcy i prawnika polega na takim przygotowaniu zapisów, aby kredyt hipoteczny był realny do uzyskania, a klient miał zabezpieczenie na wypadek odmowy finansowania lub zmiany okoliczności służbowych.

Wojskowy zyskuje czas, pieniądze i spokój

Największą wartością negocjacji prowadzonych przez eksperta jest ograniczenie stresu i ryzyka. Wojskowy skupia się na służbie i rodzinie, a nie na analizowaniu dokumentów i drobnego druku. Efektem jest kredyt hipoteczny, który nie tylko spełnia formalne warunki, ale przede wszystkim działa w praktyce przez wiele lat.

Doradca Twój negocjator – zakres realnego wsparcia

| Obszar | Co robi doradca | Korzyść dla wojskowego |

| Analiza ofert | Porównuje i filtruje ryzyka | Lepsze warunki |

| Negocjacje kredytu | Ustala parametry i zapisy | Niższy koszt całkowity |

| Wsparcie prawne | Analizuje umowy i KW | Bezpieczna transakcja |

| Umowa przedwstępna | Chroni interes klienta | Mniej ryzyk |

| Proces zakupu | Koordynuje etapy | Oszczędność czasu |

| Decyzje długoterminowe | Projektuje strategię | Spokój finansowy |

Warto wiedzieć – kredyt hipoteczny dla wojskowych

Wielu wojskowych traci przewagę negocjacyjną, składając wniosek samodzielnie i zbyt wcześnie. Odpowiednia kolejność działań pozwala wynegocjować warunki, które nie są dostępne w standardowych symulacjach.

Kredyt hipoteczny dla służb mundurowych – wniosek doradcy:

Z perspektywy doradcy kredytowego i prawnika w jednym mogę jasno powiedzieć: wojskowy, który ma po swojej stronie negocjatora, nie walczy z systemem w pojedynkę. Dobrze przeprowadzone negocjacje to nie tylko niższa rata, ale bezpieczeństwo, elastyczność i realny komfort na lata.

8. Twoja wygoda, moja niezależność – mobilny doradca kredytowy dla wojskowych

Służba wojskowa i praca w formacjach mundurowych rzadko idą w parze z „urzędowymi godzinami”. Dyżury, ćwiczenia, delegacje i nagłe zmiany planów sprawiają, że klasyczny model załatwiania kredytu staje się uciążliwy. Właśnie dlatego mobilny doradca kredytowy to dla wojskowych realna przewaga – rozwiązanie, które dopasowuje się do Twojego trybu życia, a nie odwrotnie.

Elastyczność, która ma znaczenie w praktyce

Mobilność oznacza możliwość spotkania wtedy i tam, gdzie jest to dla Ciebie wygodne – także online. Analiza zdolności kredytowej, omówienie oferty czy przygotowanie dokumentów nie wymagają urlopu ani biegania po placówkach. Dla wojskowego to oszczędność czasu i energii, które można przeznaczyć na służbę i rodzinę. Kredyt hipoteczny przestaje być logistycznym problemem, a staje się kontrolowanym procesem.

Niezależność doradcy to Twoje bezpieczeństwo

Niezależny doradca kredytowy działa po stronie klienta, nie instytucji. Oznacza to porównywanie rozwiązań, filtrowanie ryzyk i wskazywanie konsekwencji, a nie „sprzedawanie” jednego scenariusza. W połączeniu z wiedzą prawną daje to wojskowemu realne bezpieczeństwo – zarówno finansowe, jak i formalne. Każda decyzja jest podejmowana świadomie, z pełnym zrozumieniem skutków na lata.

Kredyt prowadzony od A do Z

Mobilny doradca nie znika po podpisaniu wniosku. Koordynuje cały proces: od wstępnej analizy, przez kompletowanie dokumentów, aż po finalizację i wsparcie przy akcie notarialnym. W przypadku wojskowych szczególnie ważna jest ciągłość obsługi – jedna osoba zna Twoją sytuację i reaguje, gdy pojawiają się zmiany lub nieprzewidziane okoliczności służbowe.

Komfort psychiczny i realna kontrola

Największą wartością mobilnego doradztwa jest spokój. Wojskowy wie, na jakim etapie jest proces, jakie są kolejne kroki i jakie decyzje będą potrzebne. Brak presji czasu, brak chaosu informacyjnego i jasna komunikacja sprawiają, że kredyt hipoteczny przestaje być źródłem stresu, a staje się narzędziem realizacji planów.

Mobilny doradca kredytowy – co zyskuje wojskowy

| Obszar | Mobilne doradztwo | Korzyść |

| Dostępność | Spotkania online i elastyczne terminy | Bez kolizji ze służbą |

| Niezależność | Brak powiązań z jedną instytucją | Obiektywne decyzje |

| Koordynacja | Jedna osoba prowadzi cały proces | Mniej stresu |

| Wsparcie prawne | Analiza dokumentów i umów | Bezpieczna transakcja |

| Komunikacja | Jasne etapy i stały kontakt | Pełna kontrola |

Warto wiedzieć – kredyt hipoteczny dla wojskowych

Mobilne doradztwo kredytowe sprawdza się szczególnie wtedy, gdy służba wiąże się z nieregularnym czasem pracy lub częstymi zmianami planów. To rozwiązanie, które nie spowalnia procesu, a często go przyspiesza.

Kredyt hipoteczny dla służb mundurowych – wniosek doradcy:

Z perspektywy doradcy kredytowego i prawnika w jednym mobilność i niezależność to dziś fundament bezpiecznego kredytu hipotecznego dla wojskowych. Im mniej ograniczeń organizacyjnych, tym większa szansa na świadomą decyzję i spokojną przyszłość finansową.

9. Ryzyka prawne przy zakupie nieruchomości – czego wojskowy nie może przeoczyć

Dla wojskowych zakup nieruchomości to nie tylko decyzja finansowa, ale także decyzja o bezpieczeństwie rodziny i stabilności na lata. Kredyt hipoteczny wiąże się z rozbudowaną dokumentacją, a każdy błąd prawny może skutkować poważnymi konsekwencjami: od problemów z uruchomieniem kredytu, po długotrwałe spory lub utratę wartości nieruchomości. Dlatego kluczowe znaczenie ma wsparcie doradcy, który łączy kompetencje finansowe i prawne.

Dokumenty kredytowe pod pełną kontrolą

Analiza i ocena dokumentów kredytowych to pierwszy filar bezpieczeństwa. Umowa kredytu, regulaminy, załączniki i zapisy drobnym drukiem często zawierają postanowienia, które wpływają na koszty, elastyczność spłaty lub możliwości wcześniejszego wyjścia z umowy. Wojskowy nie musi ich interpretować sam – rolą doradcy i prawnika jest wyłapanie ryzyk zanim staną się problemem.

Umowy cywilnoprawne i nieruchomość bez niespodzianek

Zakup mieszkania lub domu to także umowy przedwstępne, deweloperskie i sprzedażowe. Ich przygotowanie lub analiza chroni klienta przed zapisami, które mogą uniemożliwić uzyskanie kredytu hipotecznego lub narazić na straty finansowe. Równolegle prowadzone jest badanie stanu prawnego nieruchomości – księga wieczysta, służebności, hipoteki, zgodność z planem zagospodarowania czy decyzjami administracyjnymi.

BIK, KRD i legalność budynku

Częścią ochrony interesów wojskowego jest pomoc przy korekcie lub usuwaniu wpisów w BIK i KRD, jeśli są nieaktualne lub błędne. Równie ważna jest legalizacja zmian w budynku – samowole, przebudowy czy niezgodności formalne mogą zablokować kredyt lub obniżyć wartość zabezpieczenia. To elementy często pomijane, a kluczowe z punktu widzenia banku i prawa.

Akt notarialny bez ryzyka

Wsparcie przy akcie notarialnym to ostatni, ale niezwykle istotny etap. Doradca i prawnik czuwają nad tym, aby treść aktu była zgodna z ustaleniami, a interes wojskowego był w pełni zabezpieczony. To moment, w którym błędy kosztują najwięcej, dlatego nie ma tu miejsca na improwizację.

Ochrona prawna przy kredycie hipotecznym – zakres wsparcia

| Obszar | Zakres działań | Korzyść dla wojskowego |

| Dokumenty kredytowe | Analiza umów i regulaminów | Brak ukrytych ryzyk |

| Umowy cywilnoprawne | Przygotowanie i analiza | Bezpieczna transakcja |

| Stan prawny nieruchomości | Badanie KW i dokumentów | Pewne zabezpieczenie |

| BIK / KRD | Korekta i wsparcie formalne | Lepsze warunki kredytu |

| Legalizacja zmian | Weryfikacja budynku | Brak blokad kredytu |

| Akt notarialny | Pełne wsparcie | Ochrona interesów |

Warto wiedzieć – kredyt hipoteczny dla wojskowych

Wiele problemów prawnych ujawnia się dopiero po uruchomieniu kredytu hipotecznego. Wczesna analiza prawna pozwala uniknąć sytuacji, których nie da się już cofnąć bez kosztownych konsekwencji.

Kredyt hipoteczny dla służb mundurowych – wniosek doradcy:

Z perspektywy doradcy kredytowego i prawnika w jednym mogę jasno powiedzieć: przy kredycie hipotecznym wojskowy nie powinien skupiać się wyłącznie na racie. Bezpieczeństwo prawne nieruchomości i umowy to fundament spokojnej przyszłości, niezależnie od dalszego przebiegu służby.

10. Kredyt hipoteczny dla wojskowych z trudną historią – BIK, KRD i realne rozwiązania

Dla wielu wojskowych przeszkodą w uzyskaniu kredytu hipotecznego nie jest brak dochodu, lecz historia w BIK lub KRD. Opóźnienia sprzed lat, zamknięte już zobowiązania czy wpisy, które nie odzwierciedlają aktualnej sytuacji finansowej, potrafią skutecznie obniżyć scoring. Kluczowe jest zrozumienie, że algorytmy nie oceniają intencji – analizują dane. Dlatego właściwe przygotowanie jest ważniejsze niż sama wysokość zarobków.

Historia to nie wyrok, tylko punkt wyjścia

W praktyce spotykam wielu wojskowych, których bieżąca sytuacja finansowa jest stabilna, a mimo to kalkulator kredytu hipotecznego pokazuje niski wynik. Powód jest prosty: nieaktualne lub błędnie interpretowane informacje w bazach. Rolą doradcy kredytowego i prawnika w jednym jest oddzielenie realnego ryzyka od formalnych przeszkód i wskazanie, które elementy można skorygować, a które należy „przykryć” odpowiednią konstrukcją kredytu.

Korekta danych i odbudowa wiarygodności

Pomoc przy korekcie lub usuwaniu wpisów w BIK i KRD bywa kluczowa. Jeśli wpis jest nieprawidłowy, nieaktualny lub narusza zasady przetwarzania danych, możliwe jest jego usunięcie albo aktualizacja. W innych przypadkach stosuje się strategię odbudowy wiarygodności: poprawę struktury zobowiązań, właściwą kolejność działań i przygotowanie wniosku tak, by historia nie zdominowała decyzji kredytowej.

Stabilna służba jako przeciwwaga

To, co wyróżnia wojskowych, to aktualna stabilność. Algorytmy biorą pod uwagę nie tylko przeszłość, ale także przewidywalność dochodu. Odpowiednio zaprojektowany kredyt hipoteczny potrafi zrównoważyć słabszą historię dzięki stabilnemu zatrudnieniu, buforom bezpieczeństwa i właściwie dobranym parametrom finansowania.

Kredyt hipoteczny a trudna historia – co naprawdę ma znaczenie

| Obszar | Jak wpływa na decyzję | Co można zrobić |

| Opóźnienia sprzed lat | Obniżają scoring | Analiza i korekta |

| Aktywne wpisy w KRD | Silny negatywny sygnał | Spłata i aktualizacja |

| Zamknięte zobowiązania | Często nadal widoczne | Weryfikacja danych |

| Aktualne dochody | Stabilizują ocenę | Właściwa prezentacja |

| Struktura zobowiązań | Kluczowa dla algorytmu | Optymalizacja |

| Kolejność działań | Decyduje o wyniku | Strategia doradcy |

Warto wiedzieć – kredyt hipoteczny dla wojskowych

Wiele negatywnych wpisów w BIK lub KRD nie działa dożywotnio. Część z nich można skorygować, a inne zneutralizować odpowiednią konstrukcją kredytu hipotecznego, bez czekania lat na „samoczynne” poprawienie historii.

Kredyt hipoteczny dla służb mundurowych – wniosek doradcy:

Z perspektywy doradcy kredytowego i prawnika w jednym trudna historia nie przekreśla kredytu hipotecznego dla wojskowych. Najczęściej problemem nie jest sam wpis, lecz brak planu działania. Dobrze przygotowana strategia pozwala przejść przez proces bezpiecznie i skutecznie.

FAQ – pytania wojskowych, których zwykle nikt nie wyjaśnia

Nie, sama zmiana miejsca służby nie zmienia warunków już podpisanej umowy kredytowej. Bank nie ingeruje w kredyt, o ile raty są spłacane terminowo. Problem może pojawić się dopiero przy chęci sprzedaży nieruchomości, wynajmu lub refinansowania. Dlatego już na etapie zawierania umowy warto zadbać o zapisy umożliwiające elastyczne zarządzanie nieruchomością w razie przeniesienia służbowego.

Tak, ale tylko jeśli kredyt od początku jest zaprojektowany pod taki scenariusz. Wynajem mieszkania po zmianie miejsca służby to częsta praktyka, jednak nie każda umowa kredytowa daje pełną swobodę w tym zakresie. Kluczowe są zapisy dotyczące celu kredytu i sposobu korzystania z nieruchomości. Dobrze zaplanowany kredyt hipoteczny pozwala legalnie i bez ryzyka łączyć służbę z wynajmem.

Tak, kredyt wspólny wojskowego i osoby cywilnej jest dopuszczalny i często bardzo korzystny. Stabilność służby może wzmacniać zdolność kredytową całej pary, nawet jeśli druga osoba pracuje w bardziej zmiennym systemie. Kluczowe jest jednak prawidłowe uregulowanie relacji finansowych i prawnych, tak aby interes obu stron był zabezpieczony także na wypadek zmian życiowych.

Nie zawsze – wcześniejsza spłata powinna być decyzją strategiczną, a nie emocjonalną. W niektórych konstrukcjach kredytu może wiązać się z dodatkowymi kosztami lub utratą elastyczności finansowej. Wojskowi często mają możliwość szybszego nadpłacania zobowiązań, ale kluczowe jest sprawdzenie, kiedy i w jakiej formie robić to najkorzystniej, aby realnie obniżyć koszt kredytu, a nie tylko ratę.

Skontaktuj się z nami – kredyt hipoteczny dla wojskowych bez stresu i przepłacania

Decyzja o kredycie hipotecznym to jedna z najważniejszych decyzji finansowych w życiu – szczególnie dla osób w służbie. Dlatego oferujemy kompleksowe, bezpłatne doradztwo kredytowe połączone z realnym wsparciem prawnym, dopasowane do specyfiki służb mundurowych. Pracujemy tak, abyś mógł skupić się na służbie i rodzinie, a nie na formalnościach.

Jak wspieramy klientów

Prowadzimy Cię przez cały proces: od analizy zdolności kredytowej, przez wybór strategii finansowania, negocjacje warunków, aż po finalizację u notariusza. Analizujemy dokumenty, wskazujemy ryzyka i dbamy o to, aby kredyt hipoteczny był bezpieczny dziś i elastyczny jutro.

Gdzie działamy

Działamy mobilnie i online – obsługujemy wojskowych i funkcjonariuszy w całej Polsce. Niezależnie od miejsca służby, masz dostęp do tego samego poziomu wsparcia, wiedzy i doświadczenia.

Pamiętaj obsługujemy całe województwo lubuskie – przeczytaj nasz artykuł ekspert kredytowy lubuskie!

Elastyczność i szybka reakcja

Rozumiemy nieregularny czas pracy w służbach. Dlatego dopasowujemy terminy kontaktu, reagujemy szybko i prowadzimy proces sprawnie, bez zbędnych przestojów i presji czasu.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych, w tym dla wojskowych, innych służb mundurowych, osób bez wkładu własnego, klientów z trudniejszą historią oraz przy zakupie mieszkań, domów i budowie. Łączymy doradztwo finansowe z prawnym, co realnie zwiększa bezpieczeństwo transakcji.

Doświadczenie, które daje przewagę

16 lat doświadczenia, współpraca z 18 instytucjami finansowymi i setki przeprowadzonych procesów kredytowych. To pozwala nam nie tylko porównywać oferty, ale przede wszystkim projektować rozwiązania, które działają w praktyce.

Zadzwoń i porozmawiajmy – 📞 +48 515 525 550!

💬 Bezpłatna konsultacja

⚖️ Doradca kredytowy i prawnik w jednym

🏠 Kredyt hipoteczny dopasowany do realiów służby

Twoja stabilna służba to ogromny atut. My pomożemy zamienić ją w bezpieczny kredyt i spokojną przyszłość.