Kredyt hipoteczny umowa zlecenie Zielona Góra w 2026 z doradcą! 💰

Najważniejsze wnioski z artykułu

- Umowa zlecenie nie wyklucza kredytu – kluczowe znaczenie ma sposób przygotowania dochodu, dokumentów i strategii wniosku.

- Największe straty wynikają z mitów, pośpiechu i składania wniosków bez wcześniejszej analizy zdolności kredytowej.

- Zdolność kredytową przy umowie zlecenie można realnie zwiększyć poprzez uporządkowanie wpływów, optymalizację zobowiązań i dobry timing.

- Doradca kredytowy analizuje więcej niż bank – ciągłość współpracy, ryzyka prawne i bezpieczeństwo całej transakcji.

- Połączenie doradztwa kredytowego i prawnego znacząco zwiększa szanse na pozytywną decyzję i lepsze warunki finansowania.

Spis treści:

- 1. Umowa zlecenie kredyt Zielona Góra – czy masz realne szanse?

- 2. Kredyt hipoteczny na umowie zlecenie – jak banki liczą dochód w 2026 roku

- 3. Umowa zlecenie kredyt Zielona Góra – najczęstsze obawy i błędy klientów

- 4. Jak zwiększyć zdolność kredytową przy umowie zlecenie w Zielonej Górze

- 5. Kredyt na mieszkanie przy umowie zlecenie – co analizuje doradca, a nie bank

- 6. Doradca kredytowy – Twój negocjator przy kredycie na umowie zlecenie

- 7. Twoja wygoda, moja niezależność – mobilne doradztwo kredytowe w Zielonej Górze

- 8. Kredyt hipoteczny bez wkładu własnego przy umowie zlecenie – kiedy to możliwe

- 9. Aspekt prawny umowy zlecenie przy kredycie – czego klienci nie widzą

- 10. Umowa zlecenie kredyt Zielona Góra – realne scenariusze klientów

- 11. FAQ – umowa zlecenie kredyt Zielona Góra

- 12. Skontaktuj się z nami – bezpieczny kredyt na umowie zlecenie w Zielonej Górze

1. Umowa zlecenie kredyt Zielona Góra – czy masz realne szanse?

Gdy stabilna praca nie oznacza stabilnej decyzji kredytowej

Wielu mieszkańców Zielonej Góry pracujących na umowie zlecenie słyszy sprzeczne informacje o swoich szansach na kredyt. Z jednej strony regularne wpływy i doświadczenie zawodowe, z drugiej – obawa, że forma zatrudnienia zamknie drogę do finansowania. W praktyce problemem nie jest sam typ umowy, lecz sposób, w jaki dochód jest interpretowany. Brak jasnych zasad rodzi niepewność, a ta często kończy się rezygnacją jeszcze przed realną analizą.

Dlaczego klienci tracą szanse, zanim je sprawdzą

Najczęstszy błąd to założenie, że „umowa zlecenie = brak kredytu”. W efekcie klienci nie przygotowują dokumentów, nie porządkują historii wpływów, a czasem nieświadomie obniżają swoją zdolność kredytową decyzjami podejmowanymi zbyt wcześnie. Do tego dochodzi stres, presja czasu przy zakupie mieszkania i brak wsparcia kogoś, kto łączy perspektywę finansową i prawną.

Jak naprawdę wygląda ocena Twoich szans

Rzetelna ocena opiera się na faktach: ciągłości dochodu, branży, historii współpracy, obciążeniach oraz sytuacji prawnej. Jako doradca kredytowy i prawnik w jednym, patrzę szerzej niż standardowa checklista. Analizuję scenariusze, w których umowa zlecenie działa na Twoją korzyść, a nie przeciwko Tobie – i wskazuję, co poprawić, zanim złożysz wniosek.

Tabela: Umowa zlecenie a realne szanse na kredyt w Zielonej Górze

| Obszar analizy | Co ma znaczenie w praktyce | Dlaczego to ważne |

| Ciągłość dochodu | Regularne wpływy przez min. 12-24 miesiące | Zmniejsza ryzyko i stabilizuje ocenę |

| Branża i zawód | Powtarzalność zleceń, popyt na rynku | Wzmacnia przewidywalność |

| Historia wpływów | Spójność kwot, brak luk | Ułatwia obliczenie zdolności |

| Obciążenia | Inne kredyty, limity | Bezpośrednio wpływają na ratę |

| Aspekt prawny | Treść umów, zapisy, aneksy | Eliminuje ryzyka formalne |

Warto wiedzieć – umowa zlecenie kredyt Zielona Góra

Umowa zlecenie nie wyklucza kredytu hipotecznego ani kredytu na mieszkanie. Kluczowe jest przygotowanie – uporządkowanie dokumentów, właściwa interpretacja dochodu oraz wybór strategii, która nie obniży Twojej pozycji negocjacyjnej już na starcie.

Wniosek doradcy kredytowego Zielona Góra

Największym zagrożeniem nie jest forma umowy, lecz działanie bez planu. Klienci, którzy zaczynają od analizy i korekty zdolności kredytowej, zyskują realną przewagę: lepsze warunki, spokojny proces i decyzję opartą na faktach, a nie domysłach.

Szukasz fachowca od kredytów w Zielonej Górze – przeczytaj doradca kredytowy Zielona Góra.

2. Kredyt hipoteczny na umowie zlecenie – jak banki liczą dochód w 2026 roku

W 2026 roku sposób liczenia dochodu z umowy zlecenie nie jest ani prosty, ani jednolity. Klienci z Zielonej Góry często słyszą sprzeczne opinie, bo różnice wynikają nie z „widzi-mi-się”, lecz z metodologii oceny ryzyka. Kluczowe jest to, jak dochód zostanie udokumentowany, uśredniony i prawnie oceniony. W praktyce nie liczy się sama umowa, tylko jej historia, powtarzalność i kontekst.

Pierwszym krokiem jest weryfikacja ciągłości wpływów. Dochód z umowy zlecenie bywa liczony jako średnia z 12 lub 24 miesięcy, z wyłączeniem okresów przerw. Im bardziej stabilne kwoty i mniejsza sezonowość, tym korzystniejszy wynik. Drugi element to charakter branży – powtarzalne zlecenia w sektorach o stałym popycie są oceniane lepiej niż nieregularne projekty. Trzeci filar to aspekt prawny: zapisy umowy, aneksy, okresy wypowiedzenia i faktyczna współpraca z jednym lub kilkoma zleceniodawcami.

W 2026 roku rośnie znaczenie analizy netto, czyli tego, co realnie zostaje po kosztach i obciążeniach. Błędem jest skupianie się wyłącznie na przychodzie. Właściwa strategia polega na takim przygotowaniu dokumentów, by nie zaniżyć zdolności kredytowej już na etapie liczenia.

Tabela: Jak w 2026 roku liczony jest dochód z umowy zlecenie przy kredycie hipotecznym

| Obszar | Co jest analizowane | Jak to wpływa na zdolność | Jak przygotować się lepiej |

| Okres dochodu | 12-24 miesiące wpływów | Dłuższy okres = większa stabilność | Zebrać pełną historię bez luk |

| Forma rozliczeń | Stałe vs zmienne kwoty | Zmienność obniża średnią | Uporządkować miesiące skrajne |

| Liczba zleceniodawców | Jeden vs kilku | Jeden długoterminowy = plus | Udokumentować ciągłość współpracy |

| Branża | Sezonowość, popyt | Branże stabilne oceniane lepiej | Opisać charakter pracy |

| Koszty | Składki, przerwy | Obniżają realny dochód | Wykazać dochód netto |

| Historia finansowa | Inne zobowiązania | Raty obniżają zdolność | Konsolidacja lub korekta |

| Aspekt prawny | Zapisy umowy | Ryzyka formalne = minus | Analiza prawnika przed wnioskiem |

Warto wiedzieć – umowa zlecenie kredyt Zielona Góra

Ten sam dochód z umowy zlecenie może dać różną zdolność kredytową w zależności od sposobu jego przedstawienia. Różnice sięgają nawet kilkudziesięciu procent, dlatego przygotowanie dokumentów ma realną wartość finansową.

Wniosek doradcy kredytowego Zielona Góra

W 2026 roku wygrywają klienci, którzy kontrolują narrację swoich dochodów. Połączenie analizy finansowej i prawnej pozwala nie tylko zwiększyć zdolność, ale też zabezpieczyć się przed odrzuceniem wniosku z powodów formalnych. To różnica między „spróbuję” a „mam plan”.

Potrzebujesz pomocy przy kredytowaniu nieruchomości – u nas fachowe wsparcie otrzymasz za 0 PLN! Przeczytaj kredyt hipoteczny Zielona Góra!

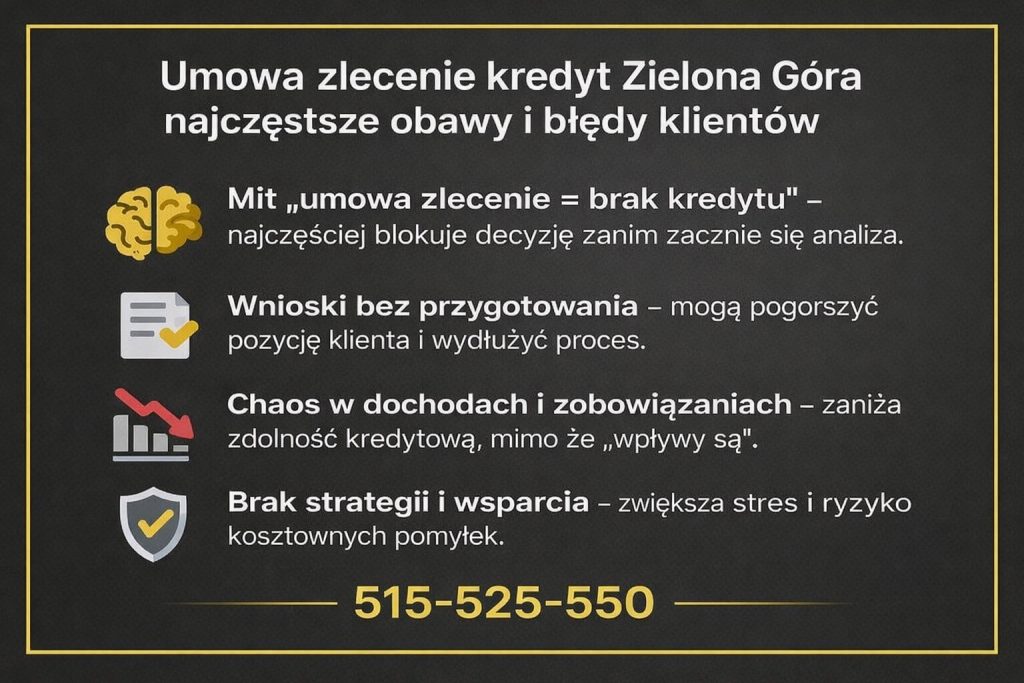

3. Umowa zlecenie kredyt Zielona Góra – najczęstsze obawy i błędy klientów

Decyzja o kredycie przy umowie zlecenie rzadko przegrywa z powodu liczb. Najczęściej przegrywa z obawami i błędnymi założeniami, które pojawiają się jeszcze zanim dojdzie do realnej analizy. Klienci z Zielonej Góry często zakładają, że ich sytuacja „jest zbyt słaba”, więc działają zachowawczo, odkładają decyzję albo podejmują kroki, które nieświadomie pogarszają zdolność kredytową.

Pierwszą barierą jest strach przed odmową. To prowadzi do składania wniosków „na próbę”, bez przygotowania. Taki ruch może zostawić ślad w historii zapytań i utrudnić kolejne rozmowy. Drugim problemem jest brak strategii – klienci nie porządkują wpływów, nie korygują drobnych zobowiązań i nie analizują umów pod kątem prawnym. Trzecia obawa dotyczy przyszłości: „a co, jeśli zlecenie się skończy?”. Właśnie dlatego kluczowe jest pokazanie ciągłości i logiki dochodu, a nie jednorazowych wpływów.

Jako doradca kredytowy i prawnik widzę, że większości tych problemów można uniknąć. Wystarczy zmienić perspektywę: zamiast pytać „czy mi dadzą?”, zapytać „jak przygotować się, by decyzja była na moich warunkach”.

Tabela: Obawy i błędy przy kredycie na umowie zlecenie – co naprawdę szkodzi?

| Obawa / błąd | Jak myślą klienci | Rzeczywisty skutek | Jak to naprawić |

| Strach przed odmową | „Lepiej nie próbować” | Brak analizy, utrata czasu | Wstępna ocena bez wniosku |

| Wnioski bez przygotowania | „Zobaczymy, co wyjdzie” | Ślad zapytań, gorsza pozycja | Strategia przed złożeniem |

| Chaos w dochodach | „Przecież wpływy są” | Zaniżona średnia | Uporządkowanie historii |

| Drobne zobowiązania | „To nie ma znaczenia” | Obniżona zdolność | Korekta lub zamknięcie |

| Brak analizy umów | „To tylko formalność” | Ryzyka prawne | Weryfikacja prawnika |

Warto wiedzieć – umowa zlecenie kredyt Zielona Góra

Najczęstsze błędy przy umowie zlecenie nie wynikają z niskich dochodów, lecz z braku przygotowania i wiedzy, jak system ocenia ryzyko. To obszar, w którym doradztwo realnie przekłada się na pieniądze.

Wniosek doradcy kredytowego Zielona Góra

Klienci, którzy eliminują obawy i błędy zanim podejmą działania, zyskują przewagę negocjacyjną i spokój decyzyjny. Kredyt przestaje być loterią, a staje się procesem kontrolowanym – dokładnie tak, jak powinien wyglądać przy ważnych życiowych decyzjach.

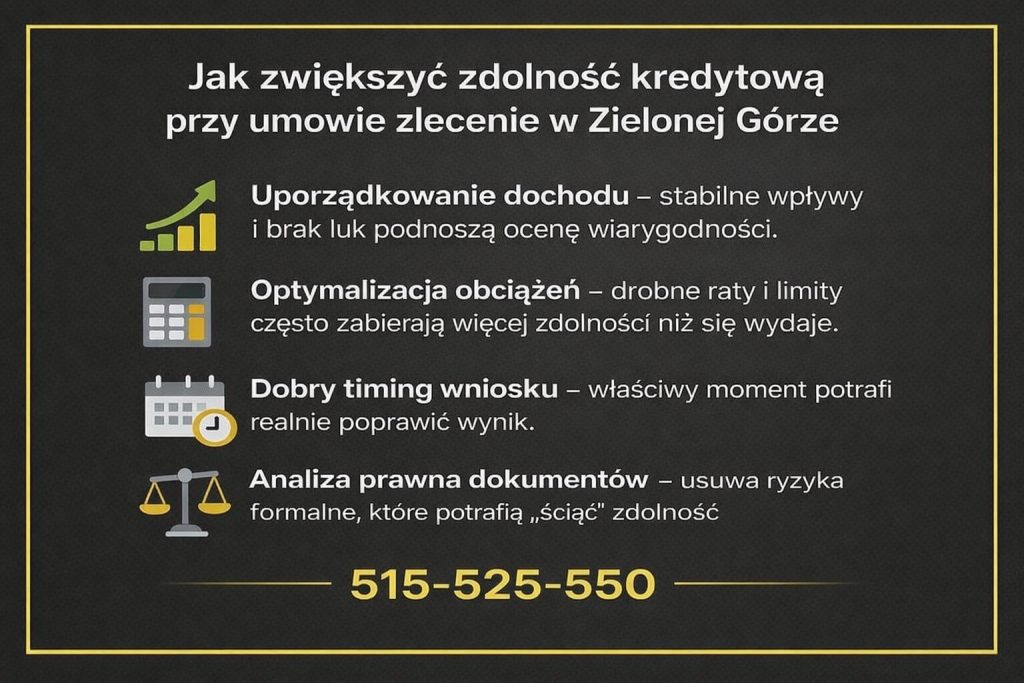

4. Jak zwiększyć zdolność kredytową przy umowie zlecenie w Zielonej Górze

Zdolność kredytowa przy umowie zlecenie nie jest wartością stałą. To wynik, który można świadomie kształtować, jeśli wiesz, jakie elementy mają największy wpływ na ocenę. W Zielonej Górze wielu klientów pracujących na zleceniu ma wystarczające dochody, ale ich potencjał nie jest właściwie pokazany. Kluczem jest strategia – finansowa i prawna jednocześnie.

Pierwszym krokiem jest uporządkowanie dochodu. Regularność wpływów, brak luk oraz logiczna struktura współpracy sprawiają, że dochód staje się przewidywalny, a to fundament każdej decyzji kredytowej. Drugim obszarem są zobowiązania. Nawet niewielkie raty lub limity mogą znacząco obniżyć zdolność, dlatego ich korekta często daje szybki efekt. Trzeci element to czas – wydłużenie historii dochodu lub przesunięcie momentu złożenia wniosku o kilka miesięcy potrafi zmienić wynik diametralnie.

Nie można też pominąć aspektu prawnego. Treść umów zlecenia, aneksy, zapisy o współpracy ciągłej czy okresach wypowiedzenia mają realny wpływ na ocenę stabilności. Jako doradca i prawnik w jednym eliminuję ryzyka, które mogłyby zostać błędnie zinterpretowane i obniżyć Twoją pozycję.

Tabela: Skuteczne sposoby zwiększenia zdolności kredytowej przy umowie zlecenie

| Obszar działania | Co zmieniamy | Efekt dla zdolności | Dlaczego to działa |

| Dochód | Uporządkowanie wpływów | Wyższa średnia | Stabilność i ciągłość |

| Historia | Wydłużenie okresu analizy | Większa wiarygodność | Mniej ryzyka |

| Zobowiązania | Korekta drobnych rat | Większy bufor | Niższe obciążenie |

| Limity | Redukcja kart i kont | Lepszy scoring | Mniej potencjalnego długu |

| Umowy | Analiza zapisów | Eliminacja ryzyk | Lepsza ocena prawna |

| Timing | Wybór momentu wniosku | Wyższy wynik | Korzystniejsza średnia |

Warto wiedzieć – umowa zlecenie kredyt Zielona Góra

Podniesienie zdolności kredytowej nie zawsze wymaga wyższych dochodów. Często wystarczy zmiana struktury finansów i dokumentów, by zyskać lepsze warunki kredytu.

Wniosek doradcy kredytowego Zielona Góra

Najlepsze efekty osiągają klienci, którzy traktują zdolność kredytową jak projekt, a nie przypadek. Połączenie planowania, analizy prawnej i właściwego momentu działania pozwala przejść proces spokojnie i z realną oszczędnością.

Zastanawiasz się nad tym jaką masz dokładnie zdolność kredytową? Zapraszamy do przeczytania zdolność kredytowa!

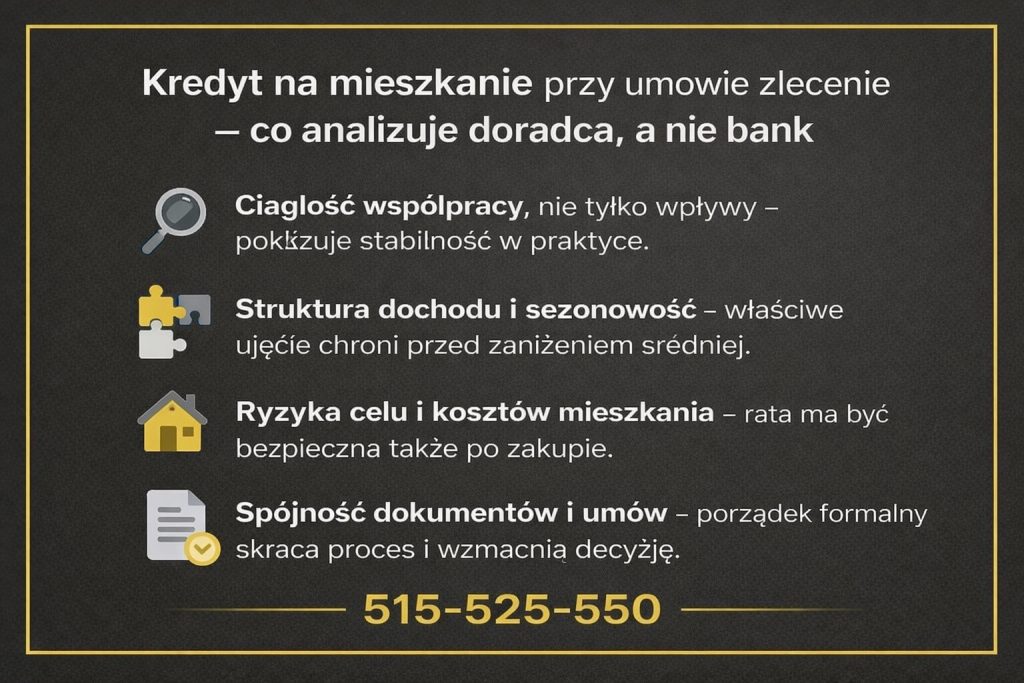

5. Kredyt na mieszkanie przy umowie zlecenie – co analizuje doradca, a nie bank

W procesie kredytowym przy umowie zlecenie istnieje zasadnicza różnica między tym, co „widzi” system, a tym, co powinno zostać ocenione. Standardowa analiza skupia się na wskaźnikach, natomiast doradca kredytowy i prawnik w jednym patrzy na przyczynowość i ryzyka, które realnie wpływają na decyzję i warunki. To właśnie ten obszar decyduje, czy kredyt na mieszkanie będzie dostępny, bezpieczny i opłacalny.

Doradca analizuje ciągłość relacji zawodowej, a nie tylko wpływy. Jeżeli zlecenia wynikają z długoterminowej współpracy, powtarzalnych projektów lub jednej branży, buduje to narrację stabilności. Kolejny element to struktura dochodu – sezonowość, premie, nadgodziny czy przerwy wymagają właściwego ujęcia, aby nie zaniżyć średniej. Równolegle oceniany jest aspekt prawny umów: zapisy o wypowiedzeniu, aneksy, faktyczne wykonywanie pracy oraz zgodność dokumentów z przelewami.

Istotna jest także analiza celu kredytu. Inaczej oceniany jest zakup mieszkania do zamieszkania, inaczej inwestycyjny. Doradca uwzględnia ryzyka przyszłe – zmianę sytuacji zawodowej, koszty utrzymania nieruchomości, elastyczność rat. Dzięki temu decyzja nie opiera się na „tu i teraz”, lecz na scenariuszu, który chroni klienta w dłuższym horyzoncie.

Tabela: Analiza doradcy vs standardowa ocena przy kredycie na mieszkanie

| Obszar | Standardowa ocena | Analiza doradcy | Korzyść dla klienta |

| Dochód | Średnia z wpływów | Struktura i ciągłość | Wyższa realna zdolność |

| Umowy | Forma zatrudnienia | Zapisy i relacje | Eliminacja ryzyk |

| Zleceniodawcy | Liczba podmiotów | Stabilność współpracy | Wiarygodność |

| Sezonowość | Obniża wynik | Uśrednienie logiczne | Lepsze warunki |

| Cel kredytu | Neutralny | Dopasowany scenariusz | Bezpieczna rata |

| Przyszłość | Pomijana | Analiza ryzyk | Spokój finansowy |

Warto wiedzieć – umowa zlecenie kredyt Zielona Góra

To, co nie jest policzone, często decyduje o wyniku. Doradca uzupełnia luki w ocenie, które mogą przesądzić o akceptacji lub odmowie, a także o kosztach kredytu w całym okresie spłaty.

Wniosek doradcy kredytowego Zielona Góra

Kredyt na mieszkanie przy umowie zlecenie wymaga interpretacji, nie tylko kalkulacji. Klienci, którzy korzystają z pełnej analizy finansowej i prawnej, zyskują przewagę negocjacyjną oraz realne bezpieczeństwo na lata – a to wartość, której nie widać w prostym kalkulatorze.

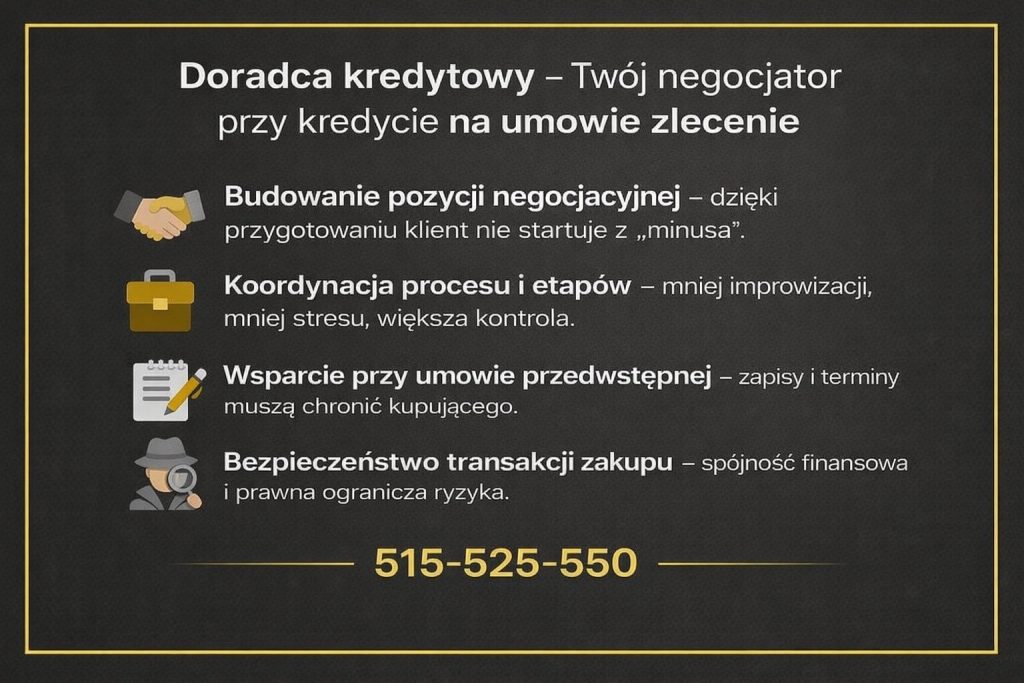

6. Doradca kredytowy – Twój negocjator przy kredycie na umowie zlecenie

Przy umowie zlecenie negocjacje nie zaczynają się od warunków, lecz od pozycji wyjściowej. To ona decyduje, czy rozmowa będzie partnerska, czy defensywna. Doradca kredytowy, działając jednocześnie jako prawnik, buduje tę pozycję poprzez właściwe przygotowanie dokumentów, narrację dochodu oraz zabezpieczenie procesu zakupu nieruchomości. Dzięki temu kredyt hipoteczny przestaje być „prośbą”, a staje się uzasadnioną decyzją biznesową.

Negocjacje obejmują nie tylko parametry finansowe, ale także ryzyka formalne. Doradca wspiera klienta w ustaleniach dotyczących umowy przedwstępnej, terminów, warunków zawieszających oraz harmonogramu transakcji. To szczególnie istotne przy umowie zlecenie, gdzie czas i kompletność dokumentów mają kluczowe znaczenie. Równolegle prowadzona jest analiza zakupu nieruchomości – tak, aby finansowanie było spójne z jej stanem prawnym i realnymi kosztami utrzymania.\

Efekt? Klient nie tylko uzyskuje finansowanie, ale też zyskuje kontrolę nad całym procesem – od pierwszej rozmowy, przez negocjacje, aż po podpisanie aktu notarialnego.

Tabela: Zakres negocjacji prowadzonych przez doradcę przy umowie zlecenie

| Obszar negocjacji | Działania doradcy | Korzyść dla klienta |

| Warunki kredytu | Przygotowanie argumentów | Lepsza pozycja startowa |

| Dochód | Właściwa interpretacja | Wyższa zdolność |

| Umowa przedwstępna | Wsparcie i zapisy | Bezpieczeństwo transakcji |

| Zakup nieruchomości | Spójność finansowa | Brak kosztownych niespodzianek |

| Proces | Koordynacja etapów | Spokój i kontrola |

Warto wiedzieć – umowa zlecenie kredyt Zielona Góra

Negocjacje przy kredycie hipotecznym to proces, a nie jednorazowa rozmowa. Im lepiej przygotowana strategia, tym większa elastyczność i mniejsze ryzyko po stronie klienta.

Wniosek doradcy kredytowego Zielona Góra

Klienci na umowie zlecenie, którzy korzystają z negocjacji prowadzonych przez doradcę i prawnika w jednym, zyskują realne oszczędności i bezpieczeństwo prawne. To przewaga, której nie da się osiągnąć samodzielnie, działając pod presją czasu.

7. Twoja wygoda, moja niezależność – mobilne doradztwo kredytowe w Zielonej Górze

Historia zaczyna się zwykle podobnie. Klient pracuje na umowie zlecenie, ma wybrane mieszkanie, termin goni, a każdy dzień to nowe pytania i sprzeczne informacje. Spotkania w godzinach pracy są niemożliwe, dokumenty „wracają z uwagami”, a stres rośnie. Właśnie w tym momencie mobilne doradztwo zmienia reguły gry. Zamiast dopasowywać się do procedur, procedury dopasowują się do Ciebie.

Pracując mobilnie w Zielonej Górze, spotykam klientów tam, gdzie im wygodnie – w domu, w biurze, po godzinach. Dzięki niezależności mogę skupić się na Twoim celu, a nie na harmonogramach. W historii jednego z klientów kluczowe okazało się przesunięcie spotkania na wieczór: spokojna analiza dokumentów, korekta drobnych zobowiązań i właściwe ujęcie dochodu sprawiły, że decyzja kredytowa zapadła bez nerwowych telefonów i improwizacji.

Storytelling w kredytach nie polega na emocjach bez pokrycia. Polega na tym, że proces jest ludzki i przewidywalny. Mobilność daje czas na rozmowę, niezależność pozwala wybrać najlepszy scenariusz, a połączenie kompetencji finansowych i prawnych zamienia chaos w plan działania.

Tabela: Mobilne doradztwo vs standardowy proces kredytowy

| Element | Standardowy proces | Mobilne doradztwo | Realna korzyść |

| Miejsce spotkań | Stała lokalizacja | Dowolne, elastyczne | Oszczędność czasu |

| Godziny | Ograniczone | Dopasowane do klienta | Brak presji |

| Analiza | Fragmentaryczna | Kompleksowa | Mniej błędów |

| Decyzje | Pośpiech | Spokojne planowanie | Lepsze warunki |

| Wsparcie | Formalne | Indywidualne | Poczucie kontroli |

Warto wiedzieć – umowa zlecenie kredyt Zielona Góra

Mobilne doradztwo nie oznacza pośpiechu. Wręcz przeciwnie – daje przestrzeń na dokładną analizę, której często brakuje w standardowym procesie.

Wniosek doradcy kredytowego Zielona Góra

Klienci na umowie zlecenie, którzy korzystają z mobilnego i niezależnego doradztwa, podejmują decyzje bez presji i z pełną świadomością konsekwencji. To właśnie spokój i czas najczęściej decydują o finalnym sukcesie kredytowym.

Mieszkasz w Kożuchowie i potrzebujesz wsparcia w finansowaniu? Przeczytaj nasz artykuł – kredyt Kożuchów!

8. Kredyt hipoteczny bez wkładu własnego przy umowie zlecenie – kiedy to możliwe

Dla osób pracujących na umowie zlecenie brak wkładu własnego bywa największą barierą psychologiczną. Pojawia się przekonanie, że bez oszczędności „na start” droga do własnego mieszkania jest zamknięta. W praktyce jednak kluczowe jest połączenie struktury dochodu, zdolności kredytowej i właściwego zabezpieczenia, a nie sam fakt posiadania gotówki. To właśnie tu decyduje strategia.

W 2026 roku kredyt hipoteczny bez wkładu własnego przy umowie zlecenie jest możliwy, jeśli dochód jest stabilny w czasie, a ryzyka formalne zostały wcześniej wyeliminowane. Istotne znaczenie ma też cel kredytu oraz sposób przygotowania transakcji. Doradca kredytowy i prawnik w jednym analizuje nie tylko liczby, ale również zapisy umów, historię współpracy oraz realne koszty utrzymania nieruchomości, aby rata była bezpieczna długoterminowo.

Case study – Zielona Góra

Klient, 34 lata, branża IT, umowa zlecenie od 3 lat. Regularne wpływy, brak oszczędności na wkład własny, wybrane mieszkanie z rynku wtórnego. Kluczowe działania: uporządkowanie historii dochodu, korekta drobnych limitów oraz analiza umowy przedwstępnej pod kątem terminów. Efekt? Finansowanie bez wkładu własnego, rata dopasowana do realnych możliwości i bezpieczny harmonogram całej transakcji. Decyzja zapadła bez presji, bo każdy etap był zaplanowany.

Tabela: Kiedy kredyt bez wkładu własnego przy umowie zlecenie jest realny?

| Obszar | Wymagania minimalne | Co wzmacnia decyzję | Rola doradcy |

| Dochód | Stabilne wpływy | Długa historia | Właściwa interpretacja |

| Umowy | Ciągłość współpracy | Aneksy i zapisy | Analiza prawna |

| Zdolność | Bezpieczna rata | Brak limitów | Optymalizacja |

| Nieruchomość | Akceptowalna wartość | Stan prawny | Weryfikacja |

| Proces | Spójny harmonogram | Brak pośpiechu | Koordynacja |

Warto wiedzieć – umowa zlecenie kredyt Zielona Góra

Brak wkładu własnego nie oznacza braku bezpieczeństwa. Kluczowe jest takie przygotowanie transakcji, aby kredyt nie obciążał budżetu w przyszłości i dawał elastyczność w razie zmian zawodowych.

Wniosek doradcy kredytowego Zielona Góra

Kredyt hipoteczny bez wkładu własnego przy umowie zlecenie to rozwiązanie dla klientów, którzy działają z planem. Połączenie analizy finansowej, prawnej i negocjacyjnej pozwala osiągnąć cel bez ryzykownych kompromisów.

Brakuje Ci finansów na wkład własny? Przeczytaj nasz artykuł o programie rodzinny kredyt mieszkaniowy!

9. Aspekt prawny umowy zlecenie przy kredycie – czego klienci nie widzą

Przy kredycie na umowie zlecenie liczby to dopiero połowa obrazu. Druga, często pomijana część, to aspekt prawny, który potrafi przesądzić o decyzji lub znacząco wpłynąć na warunki finansowania. Klienci skupiają się na dochodzie, a tymczasem to właśnie zapisy umów, aneksy i formalna spójność dokumentów decydują, czy sytuacja zostanie uznana za stabilną i bezpieczną.

Najczęstszym problemem są niejednoznaczne zapisy – brak informacji o ciągłości współpracy, krótkie okresy wypowiedzenia lub rozbieżności między treścią umowy a faktycznymi wpływami. Z punktu widzenia oceny ryzyka takie elementy budzą wątpliwości, nawet jeśli dochód jest wysoki. Doradca będący jednocześnie prawnikiem identyfikuje te miejsca i wskazuje, jak je uporządkować lub uzupełnić, zanim trafią do analizy.

Równie ważna jest zgodność dokumentów. Przelewy, umowy, rachunki i deklaracje muszą tworzyć logiczną całość. Brak tej spójności może skutkować dodatkowymi pytaniami, wydłużeniem procesu lub obniżeniem zdolności kredytowej. Właściwa analiza prawna eliminuje ryzyka formalne, które często są niewidoczne dla klienta, ale bardzo czytelne dla systemów oceny.

Kredyt hipoteczny na umowę zlecenie: kluczowe elementy prawne umowy zlecenie przy kredycie

| Obszar prawny | Częsty problem | Potencjalne ryzyko | Działanie doradcy |

| Zapisy umowy | Brak ciągłości | Wątpliwa stabilność | Analiza i korekta |

| Okres wypowiedzenia | Zbyt krótki | Podwyższone ryzyko | Wskazanie rozwiązań |

| Aneksy | Brak aktualnych | Niespójność danych | Uporządkowanie |

| Dokumenty | Rozbieżności | Opóźnienia decyzji | Sprawdzenie spójności |

| Umowa przedwstępna | Niekorzystne zapisy | Ryzyko transakcji | Wsparcie prawne |

Warto wiedzieć – umowa zlecenie kredyt Zielona Góra

Aspekt prawny nie obniża zdolności sam w sobie, ale jego zaniedbanie może spowodować, że nawet dobra sytuacja finansowa zostanie oceniona negatywnie.

Wniosek doradcy kredytowego Zielona Góra

Klienci, którzy traktują analizę prawną jako integralną część procesu kredytowego, zyskują bezpieczeństwo i przewidywalność. To właśnie prawo chroni ich interesy w sytuacjach, gdy liczby przestają być wystarczające.

Mieszkańcu Nowogrodu Bobrzańskiego – pracujemy również w Twoim mieście – przeczytaj kredyt hipoteczny Nowogród Bobrzański!

10. Umowa zlecenie kredyt Zielona Góra – realne scenariusze klientów

Gdy mówimy o kredycie na umowie zlecenie, teoria szybko ustępuje miejsca praktyce. Klienci z Zielonej Góry trafiają do mnie z bardzo różnymi historiami – wspólnym mianownikiem jest niepewność, czy ich sytuacja „wystarczy”. Poniżej pokazuję realne scenariusze, z którymi pracuję najczęściej. Każdy z nich udowadnia jedno: nie istnieje jeden model klienta, istnieje dobrze lub źle przygotowany proces.

Pierwszy scenariusz to osoba z długą historią na umowie zlecenie, ale z wieloma zleceniodawcami. Obawa dotyczy braku stabilności. W praktyce kluczowe jest pokazanie ciągłości branżowej i logicznego rozwoju dochodu. Drugi scenariusz to klient z wysokimi wpływami, lecz krótką historią – tutaj liczy się timing i odpowiednie uśrednienie dochodu. Trzeci przypadek to osoby z dobrą zdolnością, ale bez wkładu własnego – gdzie najważniejsza jest spójność transakcji i bezpieczeństwo raty w dłuższym okresie.

Każdy z tych klientów miał inne potrzeby i inne obawy. Wspólne było jedno: dopiero analiza finansowa i prawna razem pozwoliła dobrać właściwą strategię. Bez niej nawet dobre liczby mogłyby nie wystarczyć.

Tabela: Najczęstsze scenariusze klientów na umowie zlecenie – Zielona Góra

| Scenariusz | Punkt wyjścia | Główne wyzwanie | Kluczowe działanie | Efekt końcowy |

| Wielu zleceniodawców | Regularne wpływy | Brak stabilności | Analiza ciągłości | Bezpieczna decyzja |

| Krótka historia | Wysoki dochód | Niewystarczony okres | Timing wniosku | Wyższa zdolność |

| Brak wkładu | Stabilna praca | Ograniczenia formalne | Spójny proces | Finansowanie możliwe |

| Drobne zobowiązania | Dobra rata | Obniżony scoring | Korekta obciążeń | Lepsze warunki |

| Presja czasu | Wybrane mieszkanie | Ryzyko błędów | Koordynacja etapów | Spokojna transakcja |

Warto wiedzieć – umowa zlecenie kredyt Zielona Góra

To, co dla jednego klienta jest problemem, dla innego bywa neutralne. Ocena zawsze musi być indywidualna, bo scenariusze kredytowe nie są kopiowalne.

Wniosek doradcy kredytowego Zielona Góra

Realne historie klientów pokazują, że sukces w kredycie na umowie zlecenie nie zależy od „szczęścia”, lecz od dopasowanej strategii. Im wcześniej zaczniemy planować, tym większa swoboda i mniejsze ryzyko kosztownych kompromisów.

11. FAQ – umowa zlecenie kredyt Zielona Góra

Nie, sama zmiana zleceniodawcy nie przekreśla szans na kredyt. Kluczowe znaczenie ma ciągłość dochodu i spójność branżowa. Jeżeli nowa umowa potwierdza podobny zakres pracy i zachowana jest płynność wpływów, sytuacja może pozostać neutralna. Ważne jest jednak właściwe udokumentowanie zmiany i jej uzasadnienie, aby nie została odebrana jako ryzyko niestabilności.

Nie automatycznie, ale wymaga innego podejścia analitycznego. Krótki okres umowy sam w sobie nie przesądza o negatywnej ocenie. Liczy się historia wcześniejszych współprac, powtarzalność kontraktów oraz realna możliwość kontynuacji dochodu. Przy właściwym przygotowaniu dokumentów krótkoterminowa umowa może zostać oceniona znacznie korzystniej, niż zakłada wielu klientów.

Nie każda przerwa obniża ocenę sytuacji kredytowej. Znaczenie ma długość przerwy, jej przyczyna oraz to, czy wpisuje się w specyfikę branży. Urlop, zmiana projektu czy sezonowość pracy mogą zostać uznane za naturalne. Kluczowe jest logiczne wyjaśnienie przerw i pokazanie, że nie wpływają one na długoterminową zdolność do spłaty kredytu.

Tak, łączenie dochodów jest możliwe i często korzystne. Umowa zlecenie może być uzupełniona innymi legalnymi źródłami wpływów, o ile są one stabilne i odpowiednio udokumentowane. Właściwa struktura łączonych dochodów pozwala poprawić zdolność kredytową i zwiększyć bezpieczeństwo raty, pod warunkiem spójnej analizy finansowej i prawnej.

12. Skontaktuj się z nami – bezpieczny kredyt na umowie zlecenie w Zielonej Górze

Decyzja o kredycie na umowie zlecenie nie powinna być podejmowana w pośpiechu ani w oparciu o sprzeczne informacje. To proces, w którym liczy się doświadczenie, niezależność i umiejętność połączenia analizy finansowej z prawną. Właśnie dlatego pracuję z klientami kompleksowo – od pierwszej rozmowy, aż po bezpieczne podpisanie aktu notarialnego.

Nie sprzedaję gotowych schematów. Każdą sytuację traktuję indywidualnie, bo wiem, że za liczbami stoją konkretne plany: własne mieszkanie, stabilność rodziny, poczucie bezpieczeństwa. Moim celem jest nie tylko uzyskanie decyzji kredytowej, ale przede wszystkim ochrona Twoich interesów – dziś i w kolejnych latach spłaty.

Jak wspieramy klientów

Pomagam w przygotowaniu całego procesu kredytowego: analizuję dochody z umowy zlecenie, porządkuję dokumenty, zwiększam zdolność kredytową oraz eliminuję ryzyka prawne. Prowadzę Cię krok po kroku, jasno tłumacząc konsekwencje każdej decyzji.

Gdzie działamy

Działam mobilnie na terenie Zielonej Góry i województwa lubuskiego, a także zdalnie – tam, gdzie liczy się czas i elastyczność.

Elastyczność i szybka reakcja

Dostosowuję się do Twojego harmonogramu. Spotkania po godzinach, szybkie konsultacje i realne wsparcie wtedy, gdy go potrzebujesz – bez zbędnej zwłoki.

W czym się specjalizujemy

Specjalizuję się w kredytach hipotecznych, również dla osób na umowie zlecenie, bez wkładu własnego, z niestandardowymi dochodami oraz w trudniejszych sytuacjach formalnych.

Doświadczenie

16 lat praktyki, współpraca z 18 instytucjami i setki przeprowadzonych procesów kredytowych – to zaplecze, które pracuje na Twoje bezpieczeństwo.

Wniosek końcowy

Kredyt na umowie zlecenie w Zielonej Górze jest możliwy, jeśli prowadzony jest świadomie i profesjonalnie. Z odpowiednim doradcą decyzja kredytowa przestaje być ryzykiem, a staje się zaplanowanym krokiem w stronę stabilności.

📞 Zadzwoń – +48 515 525 550! Porozmawiajmy o Twojej sytuacji i sprawdźmy najlepszy scenariusz dla Ciebie.