Najważniejsze wnioski z artykułu

- Zdolność kredytowa to nie tylko wysokość dochodu, ale przede wszystkim jego stabilność i struktura finansów.

- Ten sam klient może mieć różną zdolność w zależności od banku, ponieważ każdy stosuje inne algorytmy oceny ryzyka.

- Aktywne limity, karty kredytowe i drobne zobowiązania realnie obniżają zdolność, nawet gdy nie są używane.

- Historia kredytowa i BIK działają jak finansowe CV – liczy się terminowość i sposób korzystania z kredytów.

- Najlepsze efekty daje zaplanowane działanie: porządkowanie zobowiązań, czas stabilności i właściwy dobór banku.

Spis treści:

- 1. Czym jest zdolność kredytowa i dlaczego decyduje o „być albo nie być” kredytu

- 2. Jak banki obliczają zdolność kredytową – teoria vs praktyka

- 3. Od czego faktycznie zależy zdolność kredytowa? Kluczowe czynniki bankowe

- 4. Najczęstsze przyczyny niskiej zdolności kredytowej – nawet przy dobrych zarobkach

- 5. Zdolność kredytowa a historia kredytowa w BIK – lokalne realia i mity

- 6. Jakie dokumenty wpływają na ocenę zdolności kredytowej i dlaczego banki patrzą na szczegóły

- 7. Forma zatrudnienia a zdolność kredytowa – etat, zlecenie, B2B, działalność

- 8. Zdolność kredytowa przy kredycie hipotecznym i gotówkowym – kluczowe różnice

- 9. Jak poprawić zdolność kredytową przed złożeniem wniosku? Plan krok po kroku

- 10. Konsolidacja, nadpłaty i restrukturyzacja – kiedy naprawdę zwiększają zdolność

- 11. Zdolność kredytowa dla małżeństw, singli i przedsiębiorców

- 12. Najczęstsze błędy klientów i jak ich unikać

- 13. Gdzie sprawdzić swoją zdolność kredytową w Zielonej Górze?

- 14. Rola doradcy finansowego w Zielonej Górze w realnym zwiększeniu zdolności

- 15. Podsumowanie – co zrobić, by realnie zwiększyć szanse na kredyt

- 16. FAQ – najczęściej zadawane pytania o zdolność kredytową

- Pytania na które odpowiedzi w tekście artykułu nie znajdziesz:

1. Czym jest zdolność kredytowa i dlaczego decyduje o „być albo nie być” kredytu

Zdolność kredytowa jako realna miara bezpieczeństwa banku

Zdolność kredytowa to nie opinia ani „widzi mi się” analityka, lecz konkretna ocena tego, czy jesteś w stanie regularnie spłacać zobowiązanie w danym czasie i na określonych warunkach. Bank patrzy na nią jak na miernik ryzyka – im stabilniejsze i bardziej przewidywalne są Twoje finanse, tym większa szansa na pozytywną decyzję. W praktyce oznacza to, że nawet przy dobrych zarobkach możesz otrzymać odmowę, jeśli struktura dochodów, zobowiązań lub historii kredytowej budzi wątpliwości. Zdolność kredytowa jest więc fundamentem całego procesu – bez niej nie ma znaczenia ani wymarzona nieruchomość, ani atrakcyjna oferta z reklamy.

Dlaczego banki przykładają do niej tak dużą wagę

Dla banku kredyt to wieloletnia relacja finansowa, a nie jednorazowa transakcja. Instytucja musi mieć pewność, że Twoja sytuacja nie tylko dziś wygląda dobrze, ale że poradzi sobie również w mniej sprzyjających okolicznościach. Dlatego analizowane są nie tylko dochody, lecz także ich źródło, stabilność, koszty życia, liczba osób w gospodarstwie domowym oraz aktualne zobowiązania. Zdolność kredytowa odpowiada na jedno kluczowe pytanie: czy rata kredytu pozostawi Ci wystarczający bufor bezpieczeństwa na normalne funkcjonowanie.

Zdolność kredytowa – co oznacza zdolność kredytowa dla Ciebie jako kredytobiorcy

Dla klienta zdolność kredytowa to coś więcej niż „zgoda lub odmowa”. To parametr, który wpływa na maksymalną kwotę kredytu, okres spłaty, wysokość raty, a często także na marżę i oprocentowanie. Im lepsza zdolność, tym większa elastyczność w negocjacjach i szerszy wybór banków. Świadome podejście do tego tematu pozwala nie tylko zwiększyć szanse na kredyt, ale też uniknąć decyzji, które w przyszłości mogłyby nadmiernie obciążyć domowy budżet.

Tabela: Co bank rozumie przez zdolność kredytową

| Element analizy | Co sprawdza bank | Znaczenie dla decyzji |

| Dochody | Wysokość, źródło, regularność | Określają maksymalną ratę |

| Koszty życia | Stałe wydatki gospodarstwa | Pokazują realny bufor finansowy |

| Zobowiązania | Kredyty, limity, karty | Obniżają dostępną zdolność |

| Historia kredytowa | Terminowość spłat | Wpływa na ocenę ryzyka |

| Parametry kredytu | Okres, kwota, wkład | Modyfikują końcowy wynik |

Warto wiedzieć – zdolność kredytowa

Zdolność kredytowa liczona jest zawsze na konkretny dzień i dla konkretnej oferty. Nawet drobna zmiana – nowa karta kredytowa, zmiana formy zatrudnienia czy inny okres spłaty – może znacząco wpłynąć na wynik analizy.

Wniosek eksperta kredytowego Zielona Góra

Im wcześniej potraktujesz zdolność kredytową jako element planowania finansowego, a nie przeszkodę na końcu drogi, tym większą kontrolę zachowasz nad warunkami kredytu i własnym bezpieczeństwem finansowym.

Szukasz specjalisty i fachowca od finansów w Zielonej Górze? Przeczytaj nasz artykuł ekspert finansowy Zielona Góra!

2. Jak banki obliczają zdolność kredytową – teoria vs praktyka

Punkt wyjścia klienta i jego oczekiwania

Pan Marek z Zielonej Góry zarabia solidnie, pracuje od lat w tej samej branży i jest przekonany, że kredyt hipoteczny to formalność. W kalkulatorach online wszystko się zgadza, rata wygląda rozsądnie, a kwota kredytu mieści się w założeniach. W teorii jego sytuacja finansowa spełnia podstawowe kryteria banków, dlatego decyzja odmowna jest dla niego całkowitym zaskoczeniem. To moment, w którym teoria zderza się z praktyką.

Zderzenie z bankową analizą

W praktyce bank nie patrzy wyłącznie na wysokość wynagrodzenia. W analizie pojawiają się koszty utrzymania, aktywne limity na kartach, sposób rozliczania premii oraz długość zobowiązania. U pana Marka kluczowe okazały się dwa elementy: niewykorzystana, ale aktywna karta kredytowa oraz forma części dochodu wypłacanego jako nieregularna premia. Dla banku oznaczało to wyższe ryzyko, mimo że realnie klient radził sobie finansowo bardzo dobrze.

Różnice między bankami w lokalnych realiach

W Zielonej Górze, podobnie jak w innych miastach, każdy bank stosuje własne modele liczenia zdolności. Jeden uwzględni premie w 100%, inny tylko częściowo, a jeszcze inny całkowicie je pominie. Te same dane finansowe mogą więc dać zupełnie różne wyniki. Właśnie dlatego klienci często słyszą sprzeczne decyzje i nie rozumieją, skąd biorą się rozbieżności.

Zdolność kredytowa -most między teorią a realną decyzją

Po analizie sytuacji pana Marka zmieniono strategię. Zamknięto kartę kredytową, uporządkowano dokumenty dochodowe i dobrano bank, który korzystniej podchodzi do premii. Efekt? Ta sama osoba, te same dochody, ale inny sposób prezentacji danych i inny bank – decyzja pozytywna oraz lepsze warunki finansowe. To pokazuje, że zdolność kredytowa nie jest jedną liczbą, lecz wynikiem interpretacji.

Tabela: Teoria kontra praktyka w liczeniu zdolności kredytowej

| Obszar analizy | Jak myśli klient | Jak liczy bank |

| Dochód | Liczy się suma wpływów | Liczy się stabilność i źródło |

| Zobowiązania | Spłacane = nieistotne | Każdy limit obniża zdolność |

| Koszty życia | Szacunkowe wydatki | Uśrednione normy bankowe |

| Okres kredytu | Im dłuższy, tym łatwiej | Im dłuższy, tym większe ryzyko |

| Bank | Każdy liczy podobnie | Każdy bank liczy inaczej |

Warto wiedzieć – zdolność kredytowa

Decyzja odmowna w jednym banku nie oznacza braku zdolności kredytowej. Często oznacza jedynie niedopasowanie profilu klienta do konkretnej polityki kredytowej.

Wniosek eksperta kredytowego Zielona Góra

Skuteczne liczenie zdolności kredytowej polega nie na sprawdzaniu jednego kalkulatora, lecz na świadomym doborze banku i sposobu prezentacji danych finansowych.

Potrzebujesz wsparcia przy kredycie hipotecznym? Przeczytaj nasz artykuł kredyt hipoteczny Zielona Góra! Jeśli pracujesz za granicą i zarabiasz w EUR to też mamy dla Ciebie rozwiązanie! Jest nim kredyt hipoteczny EUR Zielona Góra!

3. Od czego faktycznie zależy zdolność kredytowa? Kluczowe czynniki bankowe

Dochody widziane oczami banku

Pani Anna z Zielonej Góry osiąga wysokie miesięczne wpływy i jest przekonana, że to one w największym stopniu decydują o zdolności kredytowej. W praktyce bank patrzy na dochód inaczej niż klient. Liczy się nie tylko kwota, ale przede wszystkim jej powtarzalność, źródło oraz historia. Dochód z umowy o pracę traktowany jest stabilniej niż wpływy z działalności czy premii, nawet jeśli te drugie są wyższe. Dla banku kluczowe jest pytanie, czy ten sam poziom wpływów będzie możliwy do utrzymania przez kolejne kilkanaście lub kilkadziesiąt lat.

Koszty życia, których klienci często nie zauważają

Drugim filarem zdolności kredytowej są koszty utrzymania gospodarstwa domowego. Bank nie analizuje ich wyłącznie na podstawie deklaracji klienta. Stosowane są uśrednione normy, zależne od liczby osób w gospodarstwie, miejsca zamieszkania oraz rodzaju zobowiązania. Nawet jeśli ktoś realnie wydaje mniej, bank i tak przyjmie określony poziom kosztów, co automatycznie obniży możliwą ratę. To jeden z powodów, dla których kalkulatory online bywają mylące.

Zobowiązania, które działają w tle

Kredyty ratalne, leasing, karta kredytowa czy limit w koncie często są bagatelizowane przez klientów, zwłaszcza gdy są regularnie spłacane. Tymczasem dla banku każdy aktywny limit to potencjalne ryzyko. Nawet nieużywana karta kredytowa obniża zdolność, ponieważ bank zakłada, że w każdej chwili może zostać wykorzystana. W historii pani Anny to właśnie niewielki limit w koncie miał większy wpływ na zdolność niż miesięczna rata samochodu.

Parametry kredytu jako element układanki

Zdolność kredytowa nie istnieje w oderwaniu od konkretnego produktu. Kwota kredytu, okres spłaty, rodzaj rat oraz wysokość wkładu własnego mogą diametralnie zmienić wynik analizy. Czasem drobna korekta okresu spłaty lub zmiana struktury rat sprawia, że klient przechodzi z decyzji odmownej do pozytywnej, bez zmiany dochodów.

Tabela: Kluczowe czynniki wpływające na zdolność kredytową

| Czynnik | Jak postrzega go klient | Jak interpretuje go bank |

| Wysokość dochodu | Im wyższy, tym lepiej | Ważniejsza stabilność niż kwota |

| Źródło dochodu | Każde wpływy są równe | Różne źródła = różne ryzyko |

| Koszty utrzymania | Realne wydatki | Normy i statystyki bankowe |

| Zobowiązania | Spłacane = bez znaczenia | Każdy limit obniża zdolność |

| Parametry kredytu | Drugorzędne | Kluczowe dla końcowego wyniku |

Warto wiedzieć – zdolność kredytowa

Zdolność kredytowa to suma wielu zależnych od siebie elementów. Poprawa jednego czynnika przy jednoczesnym pogorszeniu innego może nie przynieść żadnego efektu w decyzji banku.

Wniosek eksperta kredytowego Zielona Góra

Największym błędem jest skupianie się wyłącznie na dochodach. Realne zwiększenie zdolności kredytowej wymaga spojrzenia na całość finansów i odpowiedniego dopasowania parametrów kredytu do sytuacji klienta.

Pracujesz w Policji? A może Straży Pożarnej? Mamy dla Ciebie OFERTĘ SPECJALNĄ dla mundurowych – przeczytaj nasz artykuł kredyt dla mundurowych! I pamiętaj – specjalizujemy się we wsparciu mundurowych – przeczytaj nasz artykuł doradca kredytowy dla mundurowych!

4. Najczęstsze przyczyny niskiej zdolności kredytowej – nawet przy dobrych zarobkach

Dobre zarobki i pierwsze zaskoczenie

Pan Tomasz od kilku lat pracuje w stabilnej branży, osiąga dochody znacznie powyżej średniej i nie ma problemów z bieżącymi płatnościami. Decyzja o kredycie hipotecznym wydaje się logicznym krokiem, dlatego odmowa banku jest dla niego całkowicie niezrozumiała. W jego odczuciu sytuacja finansowa jest „książkowa”, a mimo to zdolność kredytowa okazuje się zbyt niska. To moment, w którym wielu klientów zaczyna wątpić w sens dalszych prób.

Ukryte elementy, które obniżają wynik analizy

Wnikliwa analiza pokazuje, że problem nie leży w samych dochodach, lecz w ich otoczeniu. Pan Tomasz posiada kilka drobnych zobowiązań ratalnych, kartę kredytową z niewielkim limitem oraz limit odnawialny w koncie, z którego korzysta sporadycznie. Każdy z tych elementów osobno wydaje się nieistotny, ale dla banku tworzą one obraz podwyższonego ryzyka. Dodatkowo część dochodu ma charakter zmienny, co powoduje, że bank nie uwzględnia go w pełnej wysokości.

Zdolność kredytowa -efekt domina w ocenie banku

Niska zdolność kredytowa bardzo często nie jest wynikiem jednego dużego błędu, lecz sumy drobnych decyzji finansowych. Klienci przyzwyczajają się do kart kredytowych, zakupów na raty czy limitów „na wszelki wypadek”. W codziennym życiu są one wygodne, ale w momencie analizy kredytowej zaczynają działać jak hamulec. Bank zakłada, że wszystkie dostępne limity mogą zostać wykorzystane, nawet jeśli klient deklaruje inaczej.

Dlaczego kalkulatory online wprowadzają w błąd

Wielu klientów opiera swoje oczekiwania na prostych kalkulatorach dostępnych w internecie. Narzędzia te nie uwzględniają realnych norm kosztów życia, sposobu liczenia zobowiązań ani polityki konkretnego banku. W efekcie pokazują zdolność, która w praktyce nie ma pokrycia w decyzji kredytowej. To właśnie ta różnica między „na papierze” a „w banku” jest źródłem największych rozczarowań.

Tabela: Najczęstsze przyczyny obniżonej zdolności kredytowej

| Przyczyna | Jak widzi ją klient | Jak widzi ją bank |

| Karta kredytowa | Nieużywana, więc bez znaczenia | Potencjalne dodatkowe zadłużenie |

| Limity w koncie | Zabezpieczenie awaryjne | Stałe obciążenie zdolności |

| Raty 0% | Neutralne finansowo | Regularne zobowiązanie |

| Zmienny dochód | Realny i powtarzalny | Częściowo lub całkowicie pomijany |

| Kalkulator online | Wiarygodny punkt odniesienia | Narzędzie orientacyjne |

Warto wiedzieć – zdolność kredytowa

Nawet niewielkie zobowiązania mogą obniżyć zdolność kredytową o kilkadziesiąt tysięcy złotych. Bank nie analizuje ich w oderwaniu, lecz jako całość wpływającą na miesięczny budżet.

Wniosek eksperta kredytowego Zielona Góra

Niska zdolność kredytowa przy dobrych zarobkach to sygnał, że problem tkwi w strukturze finansów, a nie w ich wysokości. Odpowiednie uporządkowanie zobowiązań często wystarcza, by znacząco poprawić wynik analizy.

Drogi czytelniku jeśli mieszkasz w Świebodzinie i potrzebujesz wsparcia w finansach to zapraszamy do artykułu Finanse Świebodzin!

5. Zdolność kredytowa a historia kredytowa w BIK – lokalne realia i mity

Historia, która zaczyna się od „czystej karty”

Pani Katarzyna z Zielonej Góry nigdy nie miała kredytu. Żadnych rat, kart, limitów – pełna finansowa ostrożność przez lata. Kiedy decyduje się na kredyt hipoteczny, jest przekonana, że brak zadłużeń zadziała na jej korzyść. W końcu „nie ma się do czego przyczepić”. Tym większym zaskoczeniem jest informacja, że jej historia w BIK nie pomaga w uzyskaniu wysokiej zdolności kredytowej. To moment, w którym pojawia się pierwszy mit: brak historii nie zawsze jest atutem.

Jak bank faktycznie czyta dane z BIK

Dla banku BIK nie jest wyłącznie rejestrem długów. To przede wszystkim baza informacji o zachowaniu kredytowym. Bank sprawdza, czy klient potrafi korzystać z finansowania i terminowo je spłacać. W przypadku pani Katarzyny system widzi brak danych, a brak danych oznacza brak potwierdzenia wiarygodności. Z punktu widzenia analityka to większa niewiadoma niż klient, który miał niewielki kredyt i spłacił go bez opóźnień.

Mity, które najczęściej obniżają oczekiwania klientów

W lokalnych rozmowach bardzo często pojawiają się te same przekonania: „BIK liczy tylko opóźnienia”, „stare kredyty już nie mają znaczenia” albo „jak nie mam kredytów, to mam idealny BIK”. W praktyce bank analizuje znacznie więcej: liczbę zapytań, aktywność w ostatnich miesiącach, długość historii oraz regularność spłat. Nawet częste sprawdzanie ofert może być odebrane jako sygnał zwiększonej potrzeby finansowania.

Dlaczego lokalne realia mają znaczenie

W mniejszych i średnich miastach, takich jak Zielona Góra, klienci często korzystają z tych samych banków i podobnych produktów. To sprawia, że pewne schematy w historii kredytowej powtarzają się częściej. Banki widzą te wzorce i dostosowują swoje modele ryzyka. To, co w jednym regionie przejdzie bez problemu, w innym może zostać ocenione bardziej restrykcyjnie.

Tabela: Fakty i mity dotyczące BIK a zdolność kredytowa

| Obszar | Mit klienta | Rzeczywista ocena banku |

| Brak historii | Idealna sytuacja | Brak potwierdzenia wiarygodności |

| Opóźnienia | Liczą się tylko duże | Każde ma znaczenie |

| Spłacone kredyty | Nie wpływają na zdolność | Budują ocenę |

| Zapytania | Są neutralne | W nadmiarze obniżają scoring |

| Stara historia | Nieistotna | Tworzy kontekst decyzji |

Warto wiedzieć – zdolność kredytowa

Historia w BIK działa jak CV finansowe. Bank nie szuka perfekcji, lecz przewidywalności i dowodu, że klient potrafi zarządzać zobowiązaniami.

Wniosek eksperta kredytowego Zielona Góra

Zdolność kredytowa i BIK są ze sobą nierozerwalnie połączone. Świadome budowanie historii kredytowej, nawet na niewielkich produktach, często daje lepszy efekt niż całkowity brak aktywności.

Spłacasz już kredyt hipoteczny? Pamiętaj, że warto sprawdzić czy możesz go zamienić na tańszy! Przeczytaj refinansowanie kredytu!

6. Jakie dokumenty wpływają na ocenę zdolności kredytowej i dlaczego banki patrzą na szczegóły

Dokumenty jako pierwszy filtr oceny

Pan Michał z Zielonej Góry składa wniosek kredytowy z kompletem dokumentów, które – w jego przekonaniu – w pełni opisują sytuację finansową. Umowa o pracę, zaświadczenie o dochodach, wyciąg z konta. Mimo to bank wraca z dodatkowymi pytaniami i prośbą o uzupełnienia. Dla klienta to formalność, dla banku – kluczowy etap analizy. Dokumenty są pierwszym filtrem, przez który przechodzi każdy wniosek, zanim jeszcze pojawią się liczby w systemie scoringowym.

Dlaczego banki analizują więcej, niż klienci się spodziewają

Bank nie traktuje dokumentów wyłącznie jako potwierdzenia dochodu. Każdy załącznik to źródło informacji o stabilności, ciągłości i przewidywalności finansów. Daty, podpisy, sposób wypłaty wynagrodzenia czy nawet nazwa stanowiska mogą wpłynąć na ocenę ryzyka. W przypadku pana Michała problemem okazała się rozbieżność między umową a faktycznymi wpływami na konto, co uruchomiło dodatkowe procedury weryfikacyjne.

Zdolność kredytowa -różnice w dokumentach w zależności od źródła dochodu

Inaczej oceniane są dokumenty przy umowie o pracę, inaczej przy działalności gospodarczej czy umowach cywilnoprawnych. Banki oczekują spójności – deklarowany dochód musi pokrywać się z historią wpływów oraz dokumentami podatkowymi. Nawet drobne nieścisłości mogą skutkować obniżeniem zdolności lub wydłużeniem procesu decyzyjnego. Klienci często nie zdają sobie sprawy, że „brak jednego papieru” może mieć realne konsekwencje finansowe.

Szczegóły, które robią największą różnicę

Najwięcej problemów powodują detale: brak ciągłości zatrudnienia, zmiany formy umowy, nieregularne wpływy czy brak aktualnych dokumentów podatkowych. Bank analizuje je w kontekście długoterminowym, zakładając, że kredyt będzie spłacany przez wiele lat. Dlatego dokumenty muszą nie tylko potwierdzać aktualną sytuację, ale też budować obraz stabilności na przyszłość.

Tabela: Dokumenty a ich znaczenie w ocenie zdolności kredytowej

| Dokument | Co widzi klient | Co analizuje bank |

| Umowa o pracę | Potwierdzenie zatrudnienia | Stabilność i ciągłość |

| Zaświadczenie o dochodach | Wysokość pensji | Struktura i składniki |

| Wyciąg z konta | Historia wpływów | Regularność i źródło |

| PIT | Formalność roczna | Realny dochód netto |

| Dokumenty firmowe | Obowiązek | Kondycja finansowa |

Warto wiedzieć – zdolność kredytowa

Kompletność i spójność dokumentów często ma większe znaczenie niż sama wysokość dochodu. Dobrze przygotowany zestaw dokumentów może skrócić proces i poprawić ocenę zdolności.

Wniosek eksperta kredytowego Zielona Góra

Banki nie szukają nadmiaru papierów, lecz potwierdzenia stabilności. Im lepiej dokumenty opowiadają spójną historię finansową, tym większa szansa na korzystną decyzję kredytową.

Kupujesz nieruchomość i zastanawiasz się nad zapisami umowy przedwstępnej? Przeczytaj nasz artykuł zadatek czy zaliczka!

7. Forma zatrudnienia a zdolność kredytowa – etat, zlecenie, B2B, działalność

Ten sam dochód, zupełnie inna ocena

Pan Krzysztof i pani Monika zarabiają bardzo podobnie. Oboje mieszkają w Zielonej Górze, planują zakup mieszkania i składają wnioski o kredyt hipoteczny w zbliżonym czasie. Różni ich jedno: forma zatrudnienia. Pan Krzysztof pracuje na umowie o pracę, pani Monika prowadzi jednoosobową działalność gospodarczą. Dla nich to tylko formalność, dla banku – punkt wyjścia do zupełnie innej analizy zdolności kredytowej.

Dlaczego etat daje poczucie stabilności

Umowa o pracę jest dla banków najbardziej przewidywalną formą dochodu. Stała pensja, regularne wpływy i jasne warunki zatrudnienia sprawiają, że ryzyko oceniane jest jako niższe. Nawet jeśli wynagrodzenie nie jest najwyższe, bank chętniej przyjmie taki dochód w całości. W przypadku pana Krzysztofa analiza przebiega sprawnie, a zdolność kredytowa liczona jest na podstawie średniego, stabilnego wpływu.

Zlecenie i kontrakt jako sygnał zmienności

Przy umowach cywilnoprawnych sytuacja wygląda inaczej. Bank sprawdza długość współpracy, ciągłość umów oraz regularność wpływów. Dochód z umowy zlecenie bywa akceptowany, ale często tylko częściowo i po spełnieniu dodatkowych warunków. Dla analityka to sygnał większej zmienności, nawet jeśli realnie klient zarabia więcej niż na etacie.

Działalność gospodarcza i B2B w oczach banku

Pani Monika osiąga wyższe dochody niż pan Krzysztof, ale bank patrzy na nie przez pryzmat dokumentów podatkowych, kosztów i sezonowości. Liczy się nie tylko przychód, lecz przede wszystkim dochód netto po odliczeniu kosztów. Dodatkowo bank analizuje historię działalności, branżę oraz stabilność kontraktów. Efekt? Wyższe zarobki nie zawsze przekładają się na wyższą zdolność kredytową.

Jak forma zatrudnienia zmienia strategię kredytową

Różne formy zatrudnienia wymagają innego podejścia do przygotowania wniosku. Czasem kluczowy jest wybór banku, który przychylniej patrzy na B2B, innym razem odpowiednie uśrednienie dochodów lub zmiana parametrów kredytu. Bez tej wiedzy klienci często porównują się między sobą i nie rozumieją, skąd biorą się różnice w decyzjach.

Tabela: Forma zatrudnienia a ocena zdolności kredytowej

| Forma dochodu | Jak postrzega ją klient | Jak ocenia ją bank |

| Umowa o pracę | Bezpieczna, ale ograniczona | Najwyższa stabilność |

| Umowa zlecenie | Regularne wpływy | Dochód warunkowy |

| Kontrakt B2B | Wysokie zarobki | Analiza kosztów i ryzyka |

| Działalność | Elastyczność finansowa | Sezonowość i historia |

| Kilka źródeł | Dywersyfikacja | Złożoność analizy |

Warto wiedzieć – zdolność kredytowa

Zmiana formy zatrudnienia tuż przed złożeniem wniosku może znacząco obniżyć zdolność kredytową, nawet jeśli realne dochody wzrosną.

Wniosek eksperta kredytowego Zielona Góra

Forma zatrudnienia nie decyduje o tym, czy dostaniesz kredyt, lecz o tym, jak należy go zaplanować. Dopasowanie strategii do źródła dochodu często robi większą różnicę niż sama wysokość zarobków.

Mieszkasz w Bolesławcu? Pracujesz w wojsku? I chciałbyś kupić mieszkanie? Zapraszamy do przeczytania kredyt mieszkaniowy dla żołnierzy Bolesławiec!

8. Zdolność kredytowa przy kredycie hipotecznym i gotówkowym – kluczowe różnice

Jedna decyzja, dwa zupełnie różne światy

Pani Agnieszka bez problemu otrzymała kredyt gotówkowy kilka lat temu. Spłacała go terminowo, dlatego była przekonana, że kredyt hipoteczny będzie jedynie formalnością na wyższą kwotę. Zderzenie z rzeczywistością okazało się bolesne – bank zaproponował znacznie niższą kwotę, niż wynikało z jej wcześniejszych doświadczeń. To klasyczny przykład, jak bardzo różni się ocena zdolności kredytowej w zależności od rodzaju kredytu.

Dlaczego kredyt gotówkowy jest łatwiejszy do uzyskania

Kredyt gotówkowy to dla banku produkt krótkoterminowy i relatywnie prosty. Okres spłaty jest krótszy, kwoty niższe, a ryzyko łatwiejsze do oszacowania. Bank skupia się głównie na bieżących dochodach i historii kredytowej, często akceptując wyższy poziom ryzyka. W praktyce oznacza to, że klient może otrzymać decyzję pozytywną nawet przy umiarkowanej zdolności.

Zdolność kredytowa -hipoteka jako zobowiązanie na dekady

Kredyt hipoteczny to zupełnie inna kategoria. Bank analizuje zdolność kredytową w perspektywie kilkudziesięciu lat, zakładając różne scenariusze życiowe i gospodarcze. Dochody muszą być stabilne, koszty życia dokładnie oszacowane, a zobowiązania ograniczone do minimum. Nawet niewielkie ryzyko, akceptowalne przy kredycie gotówkowym, przy hipotece może przesądzić o decyzji odmownej.

Rola zabezpieczenia i parametrów kredytu

W przypadku hipoteki znaczenie ma również zabezpieczenie na nieruchomości oraz wkład własny. Choć teoretycznie powinny one obniżać ryzyko banku, w praktyce nie rekompensują słabej struktury dochodów czy nadmiernych zobowiązań. Klienci często zakładają, że wysoki wkład własny „załatwi sprawę”, tymczasem zdolność kredytowa nadal pozostaje kluczowym filtrem.

Błędy wynikające z porównywania obu produktów

Najczęstszym błędem jest przenoszenie doświadczeń z kredytu gotówkowego na hipoteczny. Klient, który bez problemu uzyskał kilka kredytów konsumpcyjnych, może być zaskoczony surową oceną przy hipotece. To nie sprzeczność, lecz efekt zupełnie innych modeli ryzyka i innej wagi zdolności kredytowej.

Tabela: Zdolność kredytowa – kredyt gotówkowy vs hipoteczny

| Element | Kredyt gotówkowy | Kredyt hipoteczny |

| Okres spłaty | Krótki | Bardzo długi |

| Kwota | Relatywnie niska | Wysoka |

| Analiza dochodu | Bieżąca | Długoterminowa |

| Tolerancja ryzyka | Wyższa | Niska |

| Wpływ zobowiązań | Ograniczony | Kluczowy |

Warto wiedzieć – zdolność kredytowa

Posiadanie aktywnego kredytu gotówkowego w momencie składania wniosku hipotecznego niemal zawsze obniża zdolność kredytową, nawet jeśli rata jest niewielka.

Wniosek eksperta kredytowego Zielona Góra

Zdolność kredytowa przy kredycie hipotecznym wymaga zupełnie innego przygotowania niż przy kredycie gotówkowym. Im wcześniej oddzielisz te dwa światy i zaplanujesz strategię pod hipotekę, tym większe masz szanse na korzystne warunki.

9. Jak poprawić zdolność kredytową przed złożeniem wniosku? Plan krok po kroku

Moment, w którym pojawia się decyzja o zmianie

Państwo Nowakowie z Zielonej Góry planowali zakup domu, ale pierwsze symulacje zdolności kredytowej pokazały, że brakuje im kilkudziesięciu tysięcy złotych do oczekiwanej kwoty. Dochody były stabilne, historia w BIK poprawna, a mimo to wynik nie pozwalał na realizację planów. Zamiast składać wniosek „na próbę”, zdecydowali się wstrzymać decyzję i świadomie przygotować swoje finanse. To był punkt zwrotny, który pozwolił im odzyskać kontrolę nad procesem.

Porządkowanie finansów jako fundament

Pierwszym krokiem było dokładne przeanalizowanie zobowiązań. Okazało się, że aktywna karta kredytowa i niewykorzystywany limit w koncie obniżają zdolność bardziej, niż przypuszczali. Ich zamknięcie nie wpłynęło na codzienne funkcjonowanie, a jednocześnie poprawiło wynik analizy. Równolegle uporządkowano raty drobnych zakupów, które z perspektywy banku tworzyły niekorzystny obraz obciążeń miesięcznych.

Czas jako sprzymierzeniec zdolności kredytowej

Poprawa zdolności rzadko jest procesem natychmiastowym. W przypadku państwa Nowaków kluczowe było odczekanie kilku miesięcy po zmianach. Banki analizują historię w określonym przedziale czasu, dlatego stabilność po porządkowaniu finansów ma ogromne znaczenie. Brak nowych zobowiązań i regularne wpływy zaczęły działać na ich korzyść, budując bardziej przewidywalny profil klienta.

Dostosowanie parametrów kredytu do realiów

Równolegle zmieniono podejście do samego kredytu. Wydłużenie okresu spłaty i korekta oczekiwanej kwoty sprawiły, że rata stała się bardziej akceptowalna z punktu widzenia banku. To pokazuje, że poprawa zdolności kredytowej nie zawsze oznacza zwiększanie dochodów – często wystarczy lepsze dopasowanie parametrów do sytuacji życiowej.

Efekt świadomego przygotowania

Po kilku miesiącach ponowna analiza zdolności przyniosła zupełnie inny rezultat. Ta sama rodzina, te same źródła dochodu, ale uporządkowane zobowiązania i przemyślana strategia sprawiły, że decyzja kredytowa była pozytywna. Różnicę zrobiło planowanie, a nie przypadek.

Tabela: Krok po kroku – co realnie poprawia zdolność kredytową

| Obszar | Działanie klienta | Efekt w ocenie banku |

| Zobowiązania | Zamknięcie kart i limitów | Wyższa dostępna rata |

| Historia | Brak nowych kredytów | Większa stabilność |

| Czas | Odczekanie kilku miesięcy | Lepszy scoring |

| Parametry | Zmiana okresu i kwoty | Lepsze dopasowanie |

| Strategia | Plan zamiast prób | Wyższa skuteczność |

Warto wiedzieć – zdolność kredytowa

Składanie wielu wniosków kredytowych „na sprawdzenie” może obniżyć zdolność kredytową. Każde zapytanie zostawia ślad w historii i wpływa na ocenę ryzyka.

Wniosek eksperta kredytowego Zielona Góra

Najlepsze efekty przynosi planowanie zdolności kredytowej z wyprzedzeniem. Kilka świadomych decyzji podjętych wcześniej często daje większy rezultat niż nerwowe próby w ostatniej chwili.

10. Konsolidacja, nadpłaty i restrukturyzacja – kiedy naprawdę zwiększają zdolność

Moment, w którym dobre intencje nie wystarczają

Państwo Kowalczykowie od lat regularnie spłacali kilka zobowiązań: kredyt gotówkowy, raty za sprzęt AGD oraz kartę kredytową używaną sporadycznie. Łączna suma rat nie była wysoka, dlatego byli przekonani, że zdolność kredytowa pozwoli im bez problemu uzyskać kredyt hipoteczny. Decyzja banku była jednak negatywna. Problemem nie była wysokość zadłużenia, lecz jego struktura. W tym momencie pojawiło się pytanie: czy konsolidacja i nadpłaty rzeczywiście pomogą, czy tylko pogorszą sytuację.

Konsolidacja jako zmiana obrazu finansów

Konsolidacja polega na połączeniu kilku zobowiązań w jedno, z jedną ratą i jednym terminem spłaty. Dla klienta to wygoda, dla banku – uproszczenie struktury zadłużenia. W przypadku państwa Kowalczyków obniżenie łącznej miesięcznej raty poprawiło zdolność kredytową, ale dopiero po pewnym czasie. Bank potrzebował potwierdzenia, że nowa rata jest spłacana regularnie, a konsolidacja nie była jedynie chwilowym zabiegiem księgowym.

Zdolność kredytowa – nadpłaty, które działają długofalowo

Nadpłacanie kredytów bywa postrzegane jako szybki sposób na poprawę zdolności. W praktyce banki zwracają uwagę na to, czy nadpłata realnie obniża miesięczne obciążenie. Jednorazowa nadpłata, która skraca okres spłaty, ale nie zmniejsza raty, może nie przynieść oczekiwanego efektu. W historii Kowalczyków kluczowe było obniżenie raty po konsolidacji, a nie sama redukcja salda zadłużenia.

Restrukturyzacja jako sygnał ostrzegawczy

Restrukturyzacja zobowiązań bywa mylona z konsolidacją. Dla banku to jednak zupełnie inny sygnał. Informacja o restrukturyzacji może świadczyć o wcześniejszych trudnościach finansowych, co w krótkim okresie obniża ocenę klienta. W dłuższej perspektywie, przy regularnej spłacie po zmianach, sytuacja może się poprawić, ale nie jest to rozwiązanie „na już” przed wnioskiem hipotecznym.

Kiedy te narzędzia naprawdę pomagają

Konsolidacja, nadpłaty i restrukturyzacja działają tylko wtedy, gdy są elementem przemyślanej strategii. W przypadku państwa Kowalczyków najlepszy efekt dało połączenie zobowiązań, odczekanie kilku miesięcy i dopiero wtedy ponowne podejście do kredytu hipotecznego. Bez pośpiechu, bez składania wielu wniosków, z jasnym celem poprawy zdolności.

Tabela: Wpływ działań na zdolność kredytową

| Rozwiązanie | Jak postrzega je klient | Jak ocenia je bank |

| Konsolidacja | Jedna rata zamiast wielu | Lepsza struktura zadłużenia |

| Nadpłata | Szybkie zmniejszenie długu | Liczy się niższa rata |

| Restrukturyzacja | Ulga finansowa | Sygnał wcześniejszych problemów |

| Brak zmian | Stabilność | Utrwalone ograniczenia |

| Strategia | Plan działania | Niższe ryzyko |

Warto wiedzieć – zdolność kredytowa

Działania poprawiające zdolność kredytową wymagają czasu. Banki analizują nie tylko sam fakt konsolidacji czy nadpłaty, ale również zachowanie klienta po wprowadzonych zmianach.

Wniosek eksperta kredytowego Zielona Góra

Konsolidacja i nadpłaty mogą znacząco zwiększyć zdolność kredytową, ale tylko wtedy, gdy są wykonane odpowiednio wcześnie i z myślą o obniżeniu miesięcznych obciążeń, a nie jedynie „na papierze”.

11. Zdolność kredytowa dla małżeństw, singli i przedsiębiorców

Różne punkty startowe, ten sam cel

Pani Natalia, singielka pracująca na etacie, oraz państwo Lisowie – małżeństwo prowadzące wspólne gospodarstwo domowe – planują zakup mieszkania o zbliżonej wartości. Z kolei pan Adrian, przedsiębiorca, chce sfinansować dom dla rodziny. Każda z tych sytuacji wygląda podobnie tylko na pierwszy rzut oka. W praktyce banki zupełnie inaczej liczą zdolność kredytową singla, pary i osoby prowadzącej działalność, nawet jeśli dochody netto są porównywalne.

Singiel pod lupą banku

W przypadku singla analiza jest pozornie prostsza. Jeden dochód, jedno gospodarstwo domowe, jedna historia kredytowa. Jednocześnie oznacza to brak „poduszki bezpieczeństwa” w postaci drugiego kredytobiorcy. Bank dokładniej przygląda się stabilności zatrudnienia i kosztom życia, ponieważ cała odpowiedzialność za spłatę spoczywa na jednej osobie. Nawet niewielkie zobowiązania czy zmienność dochodu mogą mieć tu większy wpływ niż w przypadku pary.

Małżeństwo i wspólna odpowiedzialność

Dla banku małżeństwo to dwa potencjalne źródła spłaty, ale też wspólne koszty. Zdolność kredytowa liczona jest łącznie, jednak słabsza sytuacja jednego z małżonków może obniżyć wynik całości. Częstym zaskoczeniem jest fakt, że jedno zobowiązanie jednego z małżonków wpływa na zdolność obojga. Z drugiej strony stabilne dwa dochody często pozwalają uzyskać wyższą kwotę kredytu lub lepsze warunki.

Zdolność kredytowa – przedsiębiorca jako osobny przypadek

Pan Adrian osiąga wysokie przychody, ale bank nie patrzy na nie wprost. Kluczowy staje się dochód po kosztach, historia działalności i branża. Dodatkowo bank analizuje, czy przedsiębiorca utrzymuje rodzinę samodzielnie, czy dochód partnera również uczestniczy w budżecie. Zdolność kredytowa przedsiębiorcy bywa zmienna w czasie – dobry rok nie zawsze rekompensuje słabszy poprzedni okres.

Dlaczego porównywanie się z innymi wprowadza w błąd

Klienci często zestawiają swoją sytuację z historiami znajomych. Singiel porównuje się z małżeństwem, przedsiębiorca z osobą na etacie. Tymczasem bank nie ocenia „sprawiedliwości”, lecz ryzyko w danym modelu życia i pracy. To, co zadziałało u jednej osoby, nie musi przełożyć się na inną, nawet przy podobnych dochodach.

Tabela: Zdolność kredytowa w zależności od sytuacji życiowej

| Profil klienta | Mocne strony | Główne ograniczenia |

| Singiel | Prosta analiza | Jeden dochód |

| Małżeństwo | Dwa źródła spłaty | Wspólne zobowiązania |

| Przedsiębiorca | Potencjalnie wysokie dochody | Zmienność i koszty |

| Singiel + B2B | Elastyczność | Wyższe ryzyko |

| Para + działalność | Dywersyfikacja | Złożona analiza |

Warto wiedzieć – zdolność kredytowa

Dodanie drugiego kredytobiorcy nie zawsze zwiększa zdolność kredytową. Jeśli jego sytuacja finansowa jest słabsza, efekt może być odwrotny.

Wniosek eksperta kredytowego Zielona Góra

Zdolność kredytowa zawsze liczona jest w kontekście konkretnej sytuacji życiowej. Najlepsze rezultaty daje strategia dopasowana do profilu klienta, a nie porównywanie się z innymi.

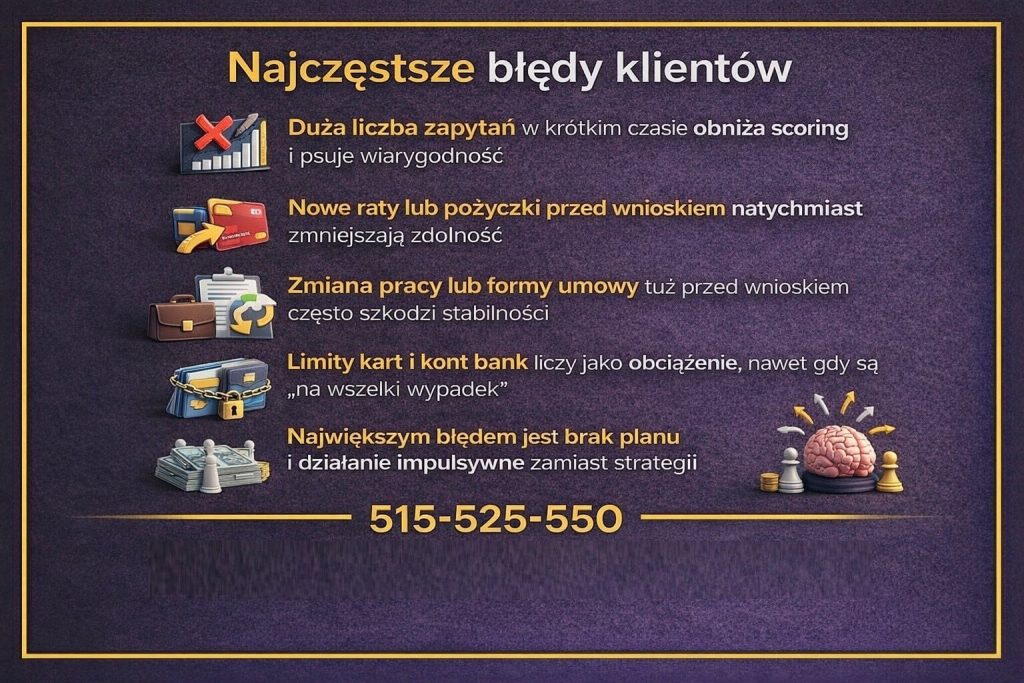

12. Najczęstsze błędy klientów i jak ich unikać

Dobre intencje, złe decyzje

Pani Ewa przygotowywała się do kredytu od miesięcy. Czytała poradniki, sprawdzała oferty i rozmawiała ze znajomymi. Chcąc „poprawić” swoją sytuację, wzięła drobną pożyczkę ratalną, żeby zbudować historię w BIK, a jednocześnie złożyła zapytania w kilku bankach, licząc na najlepszą ofertę. Każdy krok wydawał się logiczny. W efekcie jej zdolność kredytowa spadła, a decyzje banków były mniej korzystne, niż się spodziewała.

Kumulowanie zapytań kredytowych

Jednym z najczęstszych błędów jest składanie wielu wniosków jednocześnie. Klienci zakładają, że im więcej zapytań, tym większa szansa na pozytywną decyzję. Bank widzi to inaczej. Duża liczba zapytań w krótkim czasie wygląda jak presja finansowa i zwiększa postrzegane ryzyko. W historii pani Ewy właśnie to zaważyło na obniżeniu scoringu, mimo poprawnych dochodów.

Pozorne budowanie historii kredytowej

Kolejnym błędem jest sięganie po kredyty lub raty „na pokaz”, tuż przed planowanym wnioskiem hipotecznym. Bank nie zdąży odczytać ich jako pozytywnego sygnału, za to natychmiast uwzględni nową ratę w kosztach miesięcznych. Zamiast pomóc, takie działanie obniża zdolność kredytową w kluczowym momencie.

Zmiany finansowe w złym czasie

Zmiana pracy, formy zatrudnienia lub zwiększenie limitów kredytowych tuż przed złożeniem wniosku to kolejny klasyczny błąd. Nawet jeśli zmiana oznacza wyższe dochody, bank potrzebuje czasu, by uznać je za stabilne. Klienci często nie zdają sobie sprawy, że „lepsza praca” może chwilowo pogorszyć ocenę.

Brak spójnej strategii

Największym problemem nie jest pojedynczy błąd, lecz ich połączenie. Pani Ewa działała intuicyjnie, bez planu i bez spojrzenia na swoją sytuację oczami banku. Dopiero uporządkowanie działań i wstrzymanie się z decyzjami pozwoliło jej po kilku miesiącach wrócić do procesu z lepszym wynikiem.

Tabela: Najczęstsze błędy i ich konsekwencje

| Błąd | Intencja klienta | Skutek w banku |

| Wiele zapytań | Lepsza oferta | Spadek scoringu |

| Nowe raty | Budowa historii | Obniżona zdolność |

| Zmiana pracy | Wyższe dochody | Brak stabilności |

| Aktywne limity | Bezpieczeństwo | Stałe obciążenie |

| Brak planu | Szybka decyzja | Odmowa lub gorsze warunki |

Warto wiedzieć – zdolność kredytowa

Większości błędów można uniknąć, jeśli potraktuje się zdolność kredytową jako proces, a nie jednorazowe wydarzenie tuż przed złożeniem wniosku.

Wniosek eksperta kredytowego Zielona Góra

Najlepszą strategią jest powstrzymanie się od spontanicznych decyzji finansowych przed kredytem. Spójny plan i właściwy moment działania mają większe znaczenie niż pojedyncze „sprytne” ruchy.

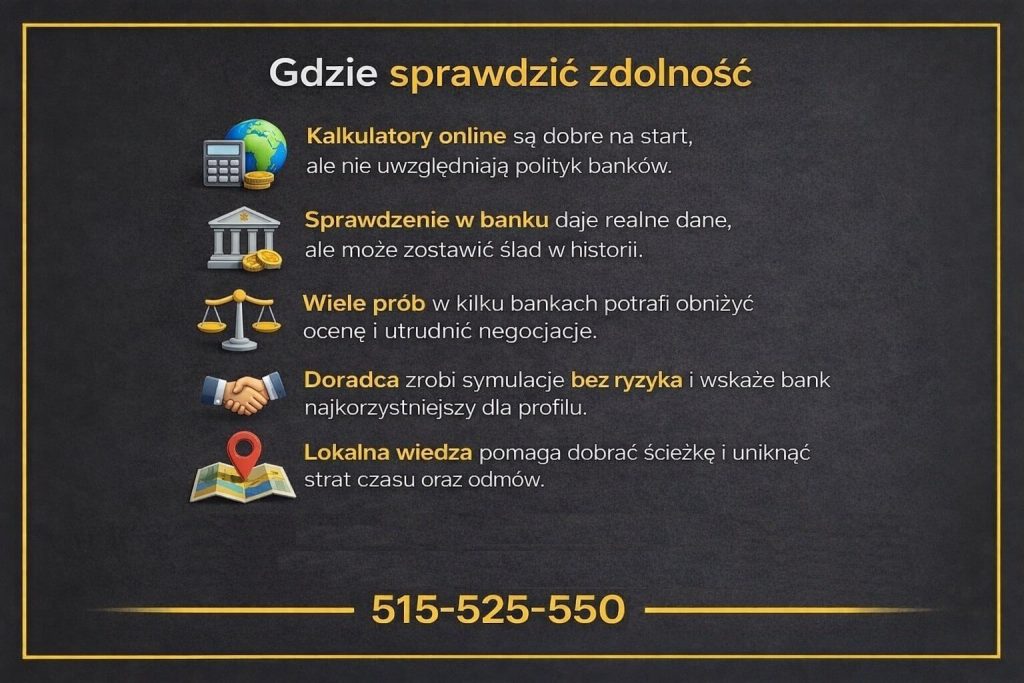

13. Gdzie sprawdzić swoją zdolność kredytową w Zielonej Górze?

Pierwszy krok, który bywa zbyt pochopny

Pan Łukasz z Zielonej Góry, planując zakup mieszkania, zaczyna od internetu. Wpisuje hasło „sprawdź zdolność kredytową” i korzysta z kilku ogólnodostępnych kalkulatorów. Wyniki są optymistyczne, więc z pełnym przekonaniem składa wniosek w banku. Odpowiedź, która przychodzi po kilkunastu dniach, całkowicie rozmija się z jego oczekiwaniami. Zdolność okazuje się niższa, a warunki mniej korzystne. To klasyczny przykład, gdy miejsce i sposób sprawdzania zdolności mają realne znaczenie.

Kalkulatory online jako narzędzie orientacyjne

Internetowe kalkulatory zdolności kredytowej są łatwo dostępne i szybkie w użyciu. Pokazują przybliżone wartości, bazując na deklarowanych dochodach i podstawowych kosztach. Ich największą zaletą jest prostota, ale jednocześnie największą wadą – brak uwzględnienia polityki konkretnych banków, norm kosztów życia oraz indywidualnych niuansów sytuacji klienta. Dla pana Łukasza były one dobrym punktem startowym, ale złym źródłem decyzji.

Bezpośrednia weryfikacja w banku

Drugą opcją jest sprawdzenie zdolności bezpośrednio w banku. To już bardziej zaawansowana analiza, oparta na realnych algorytmach scoringowych. Minusem jest fakt, że często wiąże się z zapytaniem kredytowym, które zostaje odnotowane w historii. W przypadku kilku prób w różnych bankach efekt może być odwrotny do zamierzonego. Klient otrzymuje bardziej precyzyjne dane, ale kosztem potencjalnego obniżenia scoringu.

Analiza u doradcy finansowego jako ścieżka bezpieczna

Trzecią drogą jest analiza zdolności u doświadczonego doradcy finansowego działającego lokalnie w Zielonej Górze. Taka weryfikacja opiera się na symulacjach w wielu bankach, bez składania formalnych wniosków. Doradca potrafi wskazać, gdzie zdolność będzie liczona najkorzystniej i jakie elementy warto poprawić przed złożeniem dokumentów. W historii pana Łukasza to właśnie ten etap pozwolił zrozumieć różnice między teorią a praktyką.

Znaczenie lokalnego kontekstu

Lokalny doradca zna realia rynku, specyfikę ofert dostępnych w danym regionie i podejście poszczególnych banków. Dzięki temu analiza zdolności kredytowej jest bardziej dopasowana do rzeczywistości niż uniwersalne narzędzia online. Klient otrzymuje nie tylko liczbę, ale również interpretację i plan dalszych działań.

Tabela: Gdzie sprawdzić zdolność kredytową i czego się spodziewać

| Miejsce sprawdzenia | Zalety | Ograniczenia |

| Kalkulator online | Szybki i prosty | Duże uproszczenia |

| Bank | Realne algorytmy | Zapytanie w BIK |

| Kilka banków | Porównanie ofert | Ryzyko spadku scoringu |

| Doradca lokalny | Symulacje bez ryzyka | Wymaga rozmowy |

| Samodzielna analiza | Pełna kontrola | Brak narzędzi bankowych |

Warto wiedzieć – zdolność kredytowa

Sprawdzenie zdolności kredytowej nie zawsze musi oznaczać złożenie wniosku. Wiele analiz można wykonać „na sucho”, bez wpływu na historię kredytową.

Wniosek eksperta kredytowego Zielona Góra

Najlepszym rozwiązaniem jest sprawdzenie zdolności kredytowej w sposób, który daje pełen obraz sytuacji, a jednocześnie nie zamyka drogi do dalszych negocjacji. Świadomy wybór miejsca analizy to często pierwszy krok do lepszych warunków kredytu.

14. Rola doradcy finansowego w Zielonej Górze w realnym zwiększeniu zdolności

Punkt, w którym samodzielne działania przestają działać

Państwo Zielińscy od miesięcy próbowali poprawić swoją zdolność kredytową na własną rękę. Zamknęli kartę kredytową, spłacili drobną ratę, ograniczyli wydatki. Mimo to kolejne symulacje w bankach nie przynosiły oczekiwanych rezultatów. W ich odczuciu zrobili „wszystko jak trzeba”, a jednak zdolność nadal była zbyt niska. Dopiero rozmowa z lokalnym doradcą finansowym uświadomiła im, że problem nie leży w braku starań, lecz w braku właściwej strategii.

Analiza, która wykracza poza kalkulator

Doradca nie zaczyna od wpisania danych w jeden system. Pierwszym krokiem jest spojrzenie na sytuację klienta całościowo: strukturę dochodów, zobowiązania, historię kredytową, a nawet plany życiowe na kolejne lata. W przypadku Zielińskich kluczowe okazało się to, że jeden z banków znacznie gorzej liczył dochód z dodatkowego źródła, podczas gdy inny bank akceptował go niemal w całości. Samodzielnie trudno byłoby to zauważyć.

Dobór banku zamiast walki z systemem

Wielu klientów próbuje „dopasować się” do banku, zamiast dobrać bank do swojej sytuacji. Rola doradcy polega na tym, by wskazać instytucję, w której dany profil klienta ma największe szanse. To nie jest kwestia znajomości jednej oferty, lecz porównania wielu polityk kredytowych. Dzięki temu Zielińscy złożyli jeden dobrze przygotowany wniosek, zamiast kilku prób zakończonych odmową.

Optymalizacja bez ryzykownych ruchów

Doradca finansowy nie poprawia zdolności poprzez pochopne decyzje, takie jak nagłe zmiany pracy czy szybkie konsolidacje tuż przed wnioskiem. Jego zadaniem jest wskazanie, które działania faktycznie poprawią ocenę banku, a które tylko pozornie wyglądają korzystnie. W historii Zielińskich kluczowe było przesunięcie momentu złożenia wniosku i drobna korekta parametrów kredytu, a nie radykalne zmiany w finansach.

Lokalne doświadczenie jako przewaga

Doradca działający w Zielonej Górze zna realia rynku, lokalne oddziały banków i ich praktyczne podejście do klientów. To wiedza, której nie da się znaleźć w internecie. Dzięki temu proces jest krótszy, bezpieczniejszy i mniej stresujący dla klientów, którzy dokładnie wiedzą, czego się spodziewać na każdym etapie.

Tabela: Samodzielnie vs z doradcą finansowym

| Obszar | Działania samodzielne | Działania z doradcą |

| Analiza zdolności | Jeden kalkulator | Wiele symulacji |

| Wybór banku | Przypadkowy | Dopasowany do profilu |

| Strategia | Intuicyjna | Zaplanowana |

| Ryzyko zapytań | Wysokie | Ograniczone |

| Efekt końcowy | Niepewny | Przewidywalny |

Warto wiedzieć – zdolność kredytowa

Doradca finansowy nie zwiększa zdolności „magicznie”. Jego rola polega na właściwej interpretacji zasad bankowych i takim poprowadzeniu procesu, by wykorzystać pełen potencjał sytuacji klienta.

Wniosek eksperta kredytowego Zielona Góra

Realne zwiększenie zdolności kredytowej to efekt strategii, a nie pojedynczego triku. Doświadczony doradca finansowy skraca drogę do celu, eliminując kosztowne błędy i niepotrzebne odmowy.

15. Podsumowanie – co zrobić, by realnie zwiększyć szanse na kredyt

Moment zatrzymania i spojrzenia całościowego

Państwo Mazurkowie przez wiele miesięcy żyli w przekonaniu, że kredyt hipoteczny to kwestia szczęścia lub „trafienia na dobry bank”. Każda odmowa utwierdzała ich w poczuciu, że problem leży poza nimi. Dopiero gdy usiedli i przeanalizowali całość swojej sytuacji – dochody, zobowiązania, historię kredytową i wcześniejsze decyzje – zrozumieli, że zdolność kredytowa nie jest loterią. To proces, który można zaplanować i kontrolować.

Zdolność kredytowa jako wynik wielu decyzji

Najważniejszą zmianą było uświadomienie sobie, że bank nie ocenia jednego parametru. Zdolność kredytowa jest efektem dziesiątek drobnych elementów: formy zatrudnienia, aktywnych limitów, liczby zapytań, struktury dochodu, a nawet momentu złożenia wniosku. Każda decyzja finansowa z ostatnich miesięcy ma znaczenie. Gdy Mazurkowie przestali działać impulsywnie i zaczęli patrzeć na swoje finanse oczami banku, wynik analizy zaczął się zmieniać.

Porządkowanie zamiast nerwowych ruchów

Kluczowym krokiem było uporządkowanie zobowiązań i rezygnacja z działań „na ostatnią chwilę”. Zamiast nowych kredytów czy kolejnych zapytań, postawili na stabilność i czas. Banki bardzo wyraźnie premiują przewidywalność, dlatego kilka miesięcy spokoju finansowego często znaczy więcej niż jednorazowa nadpłata czy szybka konsolidacja wykonana bez planu.

Świadomy wybór ścieżki kredytowej

Mazurkowie zrozumieli również, że nie każdy bank jest dla nich odpowiedni. Zamiast próbować wszędzie, skupili się na jednej, dobrze dobranej strategii. Zdolność kredytowa zaczęła być liczona w sposób korzystniejszy, bo parametry kredytu, bank i moment złożenia wniosku były dopasowane do ich realnej sytuacji życiowej, a nie do reklamowych obietnic.

Efekt podejścia długoterminowego

Ostateczna decyzja kredytowa była pozytywna, ale ważniejsze było coś innego – poczucie kontroli. Zamiast stresu i przypadkowych prób pojawiło się zrozumienie mechanizmu. To pokazuje, że realne zwiększenie szans na kredyt nie polega na jednym triku, lecz na spójnym podejściu do finansów osobistych.

Tabela: Co realnie zwiększa szanse na kredyt

| Obszar | Podejście impulsywne | Podejście skuteczne |

| Zobowiązania | Drobne, więc ignorowane | Świadomie porządkowane |

| Zapytania | Wiele prób | Jedna strategia |

| Czas | Presja i pośpiech | Stabilność |

| Bank | Przypadkowy wybór | Dopasowanie do profilu |

| Plan | Brak | Jasny i konsekwentny |

Warto wiedzieć – zdolność kredytowa

Zdolność kredytowa może się zmieniać bez wzrostu dochodów. Czas, struktura finansów i sposób działania często mają większy wpływ niż sama wysokość zarobków.

Wniosek eksperta kredytowego Zielona Góra

Największe szanse na kredyt mają osoby, które traktują zdolność kredytową jak proces, a nie jednorazowy test. Spokój, plan i świadome decyzje finansowe są najskuteczniejszym narzędziem w rozmowie z bankiem.

16. FAQ – najczęściej zadawane pytania o zdolność kredytową

Pytania, które padają tuż przed decyzją

Pani Karolina przyszła na spotkanie przygotowana, ale w głowie wciąż miała wątpliwości, których nie rozwiewały ani kalkulatory, ani rozmowy ze znajomymi. To typowy moment w procesie kredytowym – im bliżej decyzji, tym więcej szczegółowych pytań. Nie dotyczą one już podstaw, lecz konsekwencji, niuansów i „co jeśli”. Właśnie te pytania najczęściej decydują o tym, czy klient czuje się bezpiecznie i czy podejmuje świadomą decyzję.

Granice zdolności kredytowej w praktyce

Klienci często pytają, czy bank „naciągnie” zdolność, jeśli brakuje niewiele. Odpowiedź brzmi: nie wprost. Banki pracują na określonych widełkach ryzyka i tylko w ich ramach mogą manewrować parametrami. To dlatego drobna zmiana okresu spłaty, formy rat lub struktury dochodu bywa skuteczniejsza niż próba zwiększania kwoty kredytu na siłę.

Czas i jego wpływ na ocenę

Kolejne pytania dotyczą czasu – jak długo trzeba pracować, jak długo czekać po zmianach, kiedy najlepiej złożyć wniosek. Odpowiedzi nie są uniwersalne, bo każdy bank stosuje inne okresy referencyjne. Wspólnym mianownikiem jest jednak stabilność. Banki wolą krótszą historię bez zmian niż długą, ale pełną wahań.

Bezpieczeństwo decyzji kredytowej

Wielu klientów zastanawia się, czy maksymalna zdolność to dobry punkt odniesienia. Pytają, czy warto brać kredyt „pod korek”, skoro bank na to pozwala. To jeden z najważniejszych momentów rozmowy, bo zdolność kredytowa nie jest rekomendacją, lecz granicą ryzyka akceptowaną przez bank, a nie przez domowy budżet klienta.

Tabela: Najczęstsze pytania klientów i ich znaczenie

| Pytanie klienta | Co naprawdę sprawdza bank | Co to oznacza w praktyce |

| Czy mogę pożyczyć maksymalną kwotę? | Granicę ryzyka | Nie zawsze komfort |

| Czy bank liczy przyszłe dochody? | Tylko udokumentowane | Plany się nie liczą |

| Czy brak historii pomaga? | Przewidywalność | Brak danych to ryzyko |

| Czy zmiany tuż przed wnioskiem szkodzą? | Stabilność | Często tak |

| Czy każdy bank liczy tak samo? | Własne modele | Wyniki się różnią |

Warto wiedzieć – zdolność kredytowa

Pytania zadawane przed złożeniem wniosku często oszczędzają miesiące stresu i nietrafionych decyzji. Brak pytań zwykle oznacza brak pełnej świadomości ryzyka.

Wniosek eksperta kredytowego Zielona Góra

FAQ nie służy do utwierdzania się w gotowej decyzji, lecz do jej weryfikacji. Im więcej precyzyjnych pytań pojawi się przed wnioskiem, tym mniejsze ryzyko rozczarowania po decyzji banku.

Pytania na które odpowiedzi w tekście artykułu nie znajdziesz:

Nie, bank ocenia wyłącznie aktualną i udokumentowaną sytuację finansową. Planowana podwyżka, nowa umowa czy przyszłe zlecenia nie są brane pod uwagę, dopóki nie pojawią się na dokumentach i wpływach na konto. Dla banku liczy się stan faktyczny, a nie deklaracje czy obietnice pracodawcy. Dlatego zmiany poprawiające dochody powinny nastąpić odpowiednio wcześniej, aby mogły zostać uznane za stabilne i powtarzalne.

Tak, wspólne konto może mieć znaczenie, zwłaszcza jeśli wpływają na nie środki drugiej osoby lub realizowane są wspólne zobowiązania. Bank analizuje historię rachunku, regularność wpływów i wydatków, a także potencjalne koszty utrzymania. W niektórych przypadkach może to prowadzić do dodatkowych pytań lub konieczności wyjaśnienia struktury finansów, nawet jeśli kredyt dotyczy tylko jednego kredytobiorcy.

Tak, ale pośrednio i w ograniczonym zakresie. Oszczędności nie zwiększają zdolności wprost, ponieważ bank liczy ją głównie na podstawie dochodów i rat. Mogą jednak poprawić ocenę klienta jako osoby zabezpieczonej finansowo, szczególnie przy analizie ryzyka. Dodatkowe środki pokazują, że klient posiada bufor bezpieczeństwa, co bywa istotne przy decyzjach granicznych lub negocjowaniu warunków kredytu.

Zazwyczaj nie, o ile obecna sytuacja zawodowa jest stabilna i trwa wystarczająco długo. Banki koncentrują się na aktualnym okresie zatrudnienia oraz ciągłości dochodu bezpośrednio przed złożeniem wniosku. Starsze przerwy w pracy mają marginalne znaczenie, chyba że tworzą schemat niestabilności. Kluczowe jest to, jak długo i w jakiej formie klient pracuje obecnie, a nie epizody z odległej przeszłości.