Doradca kredytowy za darmo – pomoc przy kredycie hipotecznym.

Najważniejsze wnioski z artykułu

- Doradca kredytowy za darmo w 2026 roku to nie koszt, lecz element strategii bezpieczeństwa finansowego przy kredycie hipotecznym.

- Zdolność kredytowa zależy głównie od stabilności i przewidywalności, a nie wyłącznie od wysokości dochodu.

- Najwięcej błędów i strat finansowych powstaje przed podpisaniem umowy, a ich skutki ujawniają się dopiero po latach.

- Połączenie doradztwa kredytowego z analizą prawną i negocjacjami znacząco zwiększa szanse na dobrą decyzję banku.

- Lokalny i mobilny doradca zapewnia realne wsparcie w krytycznych momentach, których nie obejmuje obsługa online.

- Trudne przypadki, takie jak brak wkładu własnego, BIK czy dochody niestandardowe, wymagają indywidualnej strategii, a nie schematu.

Spis treści:

- 1. Doradca kredytowy za darmo – jak to możliwe i kto za to naprawdę płaci?

- 2. Doradca kredytowy za darmo w 2026 roku – kiedy to realna oszczędność, a kiedy ryzyko

- 3. Doradca kredytowy za darmo jako prawnik i negocjator – Twoja przewaga przy kredycie hipotecznym

- 4. Mobilny doradca – Twoja wygoda, moja niezależność, Twoje bezpieczeństwo

- 5. Zdolność kredytowa 2026 – jak realnie zwiększamy Twoje szanse

- 6. Trudne przypadki – brak wkładu, BIK, niestandardowe dochody

- 7. Doradca kredytowy – Twój negocjator przy zakupie nieruchomości

- 8. Doradca finansowy online za darmo vs lokalny doradca kredytowy – różnice, które mają znaczenie

- 9. Doradca kredytowy za darmo krok po kroku – jak wygląda współpraca od pierwszego telefonu

- FAQ – pytania, które klienci zadają najczęściej, ale rzadko słyszą na nie jasne odpowiedzi

- 11. Skontaktuj się z nami – doradca kredytowy za darmo, który działa po Twojej stronie

1. Doradca kredytowy za darmo – jak to możliwe i kto za to naprawdę płaci?

Dlaczego klienci nie ufają „darmowym” usługom finansowym

Wielu klientów trafiających do mnie po raz pierwszy ma identyczną obawę: „Skoro doradca kredytowy jest za darmo, to gdzie jest haczyk?”. To naturalna reakcja. Rynek finansowy przez lata przyzwyczaił nas do prowizji, ukrytych kosztów i umów pisanych drobnym drukiem. Dlatego słowo „za darmo” w kontekście kredytu hipotecznego brzmi podejrzanie. I właśnie od tego miejsca trzeba zacząć – od wyjaśnienia mechanizmu, który stoi za bezpłatnym doradztwem kredytowym.

Jak naprawdę działa bezpłatny doradca kredytowy

Doradca kredytowy za darmo nie wystawia klientowi faktury, ponieważ jego wynagrodzenie jest elementem kosztu procesu kredytowego, a nie osobnym obciążeniem dla kredytobiorcy. Klient płaci wyłącznie ratę kredytu wynikającą z umowy – dokładnie taką samą, jak gdyby poszedł do banku samodzielnie. Różnica polega na tym, że ma po swojej stronie eksperta, który analizuje zdolność kredytową, ryzyka prawne i zapisy umów, zanim klient złoży podpis.

Kto faktycznie ponosi koszt doradztwa

Z perspektywy klienta kluczowe jest jedno: brak dodatkowych opłat i brak konfliktu interesów. Niezależny doradca kredytowy działa na styku finansów i prawa, porównując warunki kredytów hipotecznych, pilnując zapisów umownych i dbając o bezpieczeństwo całej transakcji. Klient nie płaci za spotkania, analizy ani negocjacje – zyskuje natomiast czas, spokój i realne oszczędności w skali wielu lat kredytu.

Doradca kredytowy za darmo – porównanie perspektyw klienta

| Obszar decyzji | Samodzielnie w banku | Doradca kredytowy za darmo |

| Analiza zdolności kredytowej 2026 | Ograniczona do jednego scenariusza | Wielowymiarowa, optymalizowana |

| Bezpieczeństwo prawne | Brak analizy umów | Analiza zapisów i ryzyk |

| Negocjacje warunków | Praktycznie niemożliwe | Stały element procesu |

| Koszt dla klienta | 0 zł | 0 zł |

| Poziom stresu | Wysoki | Kontrolowany |

Warto wiedzieć – doradca kredytowy za darmo

Bezpłatny doradca kredytowy nie oznacza niższej jakości usługi. W praktyce jest dokładnie odwrotnie – profesjonalny doradca i prawnik w jednym utrzymuje się z efektów swojej pracy, a nie z liczby spotkań. Dlatego kluczowe jest doprowadzenie klienta do bezpiecznego i trwałego finansowania, a nie szybkiej decyzji.

Wniosek eksperta kredytowego za darmo

Jako doradca kredytowy i prawnik widzę jednoznacznie: najdroższy kredyt to nie ten z najwyższą ratą, ale ten źle dobrany. Darmowe doradztwo kredytowe nie jest promocją ani chwytem marketingowym – to standard, który chroni klienta przed kosztownymi błędami i konsekwencjami podpisanymi na 20-30 lat.

2. Doradca kredytowy za darmo w 2026 roku – kiedy to realna oszczędność, a kiedy ryzyko

Dlaczego rok 2026 zmienia znaczenie darmowego doradztwa

Rok 2026 nie jest kolejnym „zwykłym” rokiem na rynku kredytów hipotecznych. To moment, w którym zaostrzone algorytmy oceny ryzyka, większy nacisk na stabilność dochodów oraz nowe podejście do zdolności kredytowej sprawiają, że samodzielne działanie klienta często prowadzi do błędnych decyzji. Doradca kredytowy za darmo przestaje być wygodą – staje się realnym narzędziem ochrony interesów finansowych.

Kiedy darmowy doradca kredytowy daje prawdziwą oszczędność

Bezpłatne doradztwo działa na korzyść klienta wtedy, gdy obejmuje pełną analizę sytuacji finansowej i prawnej, a nie tylko „dopasowanie raty”. W 2026 roku największe oszczędności pojawiają się tam, gdzie:

- zdolność kredytowa jest optymalizowana, a nie tylko liczona,

- uwzględnia się długoterminowe ryzyka stóp procentowych,

- analizowane są zapisy umów pod kątem przyszłych kosztów,

- kredyt jest dopasowany do planów życiowych klienta, a nie odwrotnie.

To właśnie w tych obszarach klient najczęściej traci pieniądze, działając samodzielnie – mimo że formalnie „nic nie płaci” za obsługę.

Gdzie zaczyna się ryzyko darmowego doradztwa

Ryzyko pojawia się wtedy, gdy darmowy doradca kredytowy ogranicza swoją rolę do minimum formalnego. W 2026 roku takie podejście jest szczególnie niebezpieczne. Brak analizy prawnej nieruchomości, pominięcie umowy przedwstępnej czy nieuwzględnienie przyszłych zmian w dochodach może sprawić, że pozornie atrakcyjny kredyt hipoteczny stanie się obciążeniem na lata. Darmowe doradztwo bez odpowiedzialności to nie oszczędność – to odroczony koszt.

Doradca kredytowy za darmo 2026 – oszczędność czy zagrożenie?

| Element decyzji | Realna oszczędność | Ukryte ryzyko |

| Analiza zdolności kredytowej 2026 | Optymalizacja wielu wariantów | Jeden, narzucony scenariusz |

| Umowa kredytowa | Sprawdzone zapisy i zabezpieczenia | Brak analizy prawnej |

| Perspektywa 20-30 lat | Dopasowanie do planów życiowych | Skupienie wyłącznie na racie |

| Koszt całkowity | Kontrolowany i przewidywalny | Narastający w czasie |

Warto wiedzieć – doradca kredytowy za darmo

W 2026 roku największe straty finansowe klientów nie wynikają z wysokości oprocentowania, lecz z niedopasowania kredytu do realnej sytuacji życiowej. Darmowy doradca kredytowy, który analizuje tylko „tu i teraz”, nie chroni klienta przed przyszłymi problemami.

Wniosek eksperta kredytowego za darmo

Z perspektywy doradcy kredytowego i prawnika mogę jasno powiedzieć: darmowe doradztwo w 2026 roku ma sens tylko wtedy, gdy obejmuje pełną odpowiedzialność za proces. Klient nie potrzebuje pośrednika od wniosków – potrzebuje partnera, który zabezpieczy jego decyzję finansową na dekady.

3. Doradca kredytowy za darmo jako prawnik i negocjator – Twoja przewaga przy kredycie hipotecznym

Dlaczego sam kredyt to za mało, by czuć się bezpiecznie

Dla większości klientów kredyt hipoteczny kojarzy się wyłącznie z ratą, oprocentowaniem i okresem spłaty. To naturalne, ale jednocześnie bardzo niebezpieczne uproszczenie. W praktyce kredyt hipoteczny to złożona umowa prawno-finansowa, która wiąże klienta na 20-30 lat i wpływa na jego bezpieczeństwo majątkowe, rodzinne i zawodowe. Doradca kredytowy za darmo, który jednocześnie patrzy na proces okiem prawnika, nie skupia się wyłącznie na liczbach – zabezpiecza klienta przed konsekwencjami, których dziś często nie widać.

Prawo i negocjacje jako realna przewaga klienta

W 2026 roku banki operują na bardzo precyzyjnych procedurach i algorytmach. Klient indywidualny jest w tej relacji stroną słabszą – chyba że ma obok siebie eksperta, który rozumie nie tylko finansowanie, ale też mechanizmy negocjacyjne i zapisy umów. Doradca kredytowy za darmo, działający również jako prawnik, analizuje dokumenty, wyłapuje ryzyka i prowadzi rozmowy w imieniu klienta, dbając o jego interes na każdym etapie – od zdolności kredytowej, przez umowę przedwstępną, aż po akt notarialny.

Negocjacje, których klient sam nie przeprowadzi

Klient często nie zdaje sobie sprawy, że wiele elementów kredytu hipotecznego podlega negocjacjom, nawet jeśli na pierwszy rzut oka wydają się „sztywne”. Doświadczenie doradcy i prawnika w jednym pozwala skutecznie:

- korygować zapisy umowy przedwstępnej,

- zabezpieczać terminy i warunki wypłaty środków,

- eliminować zapisy ryzykowne w umowie kredytowej,

- minimalizować koszty dodatkowe i przyszłe zobowiązania.

To obszary, w których brak wsparcia eksperta bardzo często kończy się problemami dopiero po kilku latach spłaty kredytu.

Doradca kredytowy za darmo – realna przewaga prawna i negocjacyjna

| Obszar procesu | Klient bez wsparcia | Doradca kredytowy + prawnik |

| Analiza umowy kredytowej | Ograniczona do czytania zapisów | Weryfikacja ryzyk i konsekwencji |

| Umowa przedwstępna | Brak wpływu na zapisy | Korekty zabezpieczające klienta |

| Negocjacje warunków | Symboliczne lub żadne | Realne rozmowy w interesie klienta |

| Bezpieczeństwo transakcji | Oparte na zaufaniu | Oparte na analizie prawnej |

| Pozycja klienta wobec banku | Słabsza | Wyrównana |

| Koszt doradztwa | — | 0 zł |

Warto wiedzieć – doradca kredytowy za darmo

Najczęstsze problemy klientów z kredytem hipotecznym nie wynikają z samej raty, lecz z niekorzystnych zapisów prawnych, których nikt wcześniej nie wyjaśnił. Doradca kredytowy za darmo, działający jako prawnik, eliminuje to ryzyko jeszcze przed podpisaniem jakiegokolwiek dokumentu.

Wniosek eksperta kredytowego za darmo

Z perspektywy lat pracy widzę jedno: najlepsza negocjacja to ta, której klient nawet nie musi prowadzić sam. Doradca kredytowy za darmo, łączący kompetencje finansowe i prawne, daje klientowi przewagę, której nie da się zastąpić samodzielnym działaniem ani kalkulatorem kredytowym.

4. Mobilny doradca – Twoja wygoda, moja niezależność, Twoje bezpieczeństwo

Dlaczego mobilność doradcy ma dziś kluczowe znaczenie

W 2026 roku klienci oczekują elastyczności, szybkości i bezpieczeństwa – nie chcą już dopasowywać swojego życia do procedur. Mobilny doradca kredytowy za darmo pracuje tam, gdzie jest klient: w domu, w miejscu pracy, online lub hybrydowo. Dzięki temu proces kredytowy przestaje być serią stresujących wizyt i formalności, a staje się uporządkowanym projektem prowadzonym po stronie klienta.

Niezależność jako fundament bezpieczeństwa

Mobilność to nie tylko wygoda, ale przede wszystkim niezależność od jednej instytucji i jednego schematu działania. Doradca kredytowy za darmo, który nie jest przypisany do konkretnego miejsca ani banku, może obiektywnie analizować sytuację klienta, reagować na zmiany i dostosowywać strategię finansowania w czasie rzeczywistym. To szczególnie istotne przy kredycie hipotecznym, gdzie decyzje podejmowane dziś mają konsekwencje przez dekady.

Bezpieczeństwo procesu, nie tylko dokumentów

Klienci często utożsamiają bezpieczeństwo z poprawnie złożonym wnioskiem. Tymczasem prawdziwe bezpieczeństwo to ciągła kontrola całego procesu: od zdolności kredytowej, przez weryfikację nieruchomości, po terminowe uruchomienie środków. Mobilny doradca kredytowy za darmo działa blisko klienta, monitoruje postępy i reaguje natychmiast, gdy pojawia się ryzyko lub niejasność.

Mobilny doradca kredytowy za darmo – realne różnice w praktyce

| Kryterium | Model stacjonarny | Mobilny doradca kredytowy za darmo |

| Dostępność | Ograniczona godzinami placówki | Elastyczna, dopasowana do klienta |

| Kontakt | Fragmentaryczny | Stały i bezpośredni |

| Niezależność | Często instytucjonalna | Pełna, po stronie klienta |

| Reakcja na zmiany | Opóźniona | Natychmiastowa |

| Bezpieczeństwo procesu | Skupione na dokumentach | Skupione na całości transakcji |

| Koszt obsługi | Ukryty w czasie | 0 zł dla klienta |

Warto wiedzieć – doradca kredytowy za darmo

Mobilny doradca kredytowy za darmo nie oznacza pracy zdalnej bez odpowiedzialności. To model, w którym klient ma stały dostęp do eksperta, a każda decyzja jest konsultowana na bieżąco – bez presji czasu i bez pośpiechu.

Wniosek eksperta kredytowego za darmo

Z doświadczenia wiem, że najwięcej błędów kredytowych powstaje w pośpiechu i przy braku kontaktu. Mobilność doradcy kredytowego za darmo eliminuje oba te czynniki, dając klientowi realne poczucie kontroli i bezpieczeństwa.

Pamiętaj doradca kredytowy za darmo pomaga dobrać także i najtańszą pożyczkę gotówkową! Przeczytaj nasz artykuł – kredyt gotówkowy!

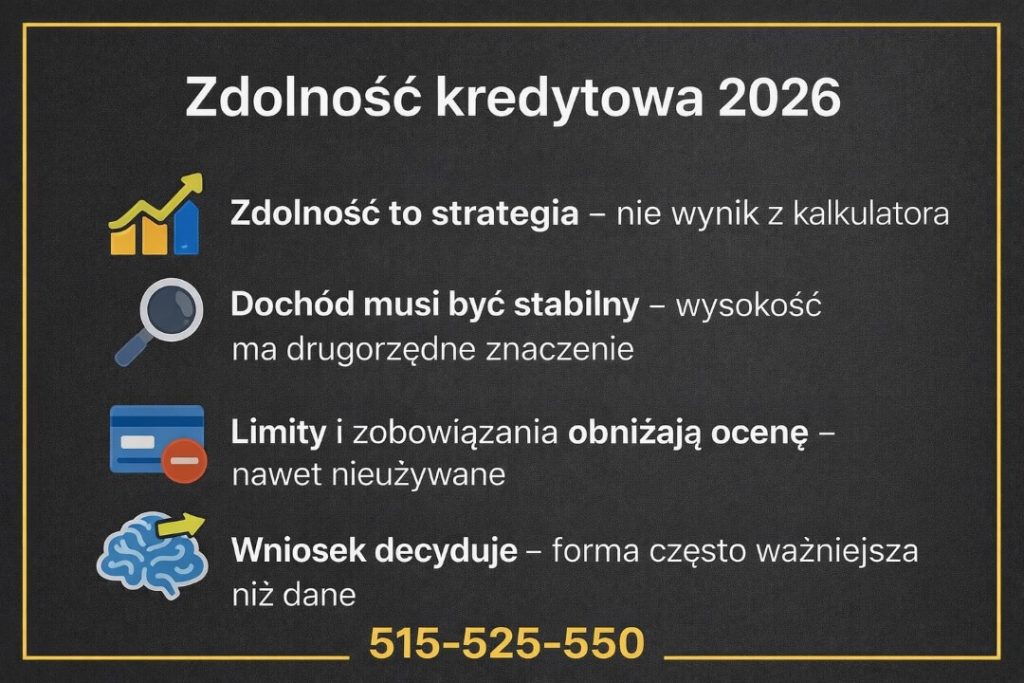

5. Zdolność kredytowa 2026 – jak realnie zwiększamy Twoje szanse

Wstęp: dlaczego zdolność kredytowa w 2026 roku wymaga strategii

W 2026 roku banki oceniają klientów znacznie bardziej restrykcyjnie niż jeszcze kilka lat temu. Zdolność kredytowa nie jest już prostą relacją dochodu do raty, lecz złożoną oceną ryzyka, w której znaczenie mają stabilność, przewidywalność i odporność finansów klienta na zmiany. Doradca kredytowy za darmo działa jak strateg – identyfikuje słabe punkty, wzmacnia mocne strony i przygotowuje klienta tak, aby algorytm oceny ryzyka „zobaczył” go w najlepszym możliwym świetle.

Stabilność dochodu jako fundament zdolności kredytowej

Pierwszym filarem zdolności kredytowej w 2026 roku jest stabilność i powtarzalność dochodu, a nie jego wysokość. Klient często zakłada, że im więcej zarabia, tym lepiej. Tymczasem bank znacznie bardziej ceni dochód przewidywalny, długoterminowy i odporny na wahania. Doradca kredytowy za darmo analizuje źródło dochodu, formę zatrudnienia, długość umów oraz historię wpływów, a następnie porządkuje je w sposób zrozumiały dla banku.

W praktyce oznacza to m.in. właściwe udokumentowanie dochodów zagranicznych (EUR), urealnienie kosztów uzyskania przychodu czy odpowiednie zaprezentowanie działalności gospodarczej. Te działania często nie zmieniają realnych finansów klienta, ale diametralnie zmieniają jego ocenę zdolności kredytowej.

Zobowiązania i limity – niewidzialni wrogowie zdolności

Drugim obszarem, który w 2026 roku najmocniej obniża zdolność kredytową, są aktywne zobowiązania i limity odnawialne. Karty kredytowe, debety czy nawet nieużywane limity działają na niekorzyść klienta, mimo że często nie generują realnych kosztów. Doradca kredytowy za darmo identyfikuje te elementy i wskazuje, które z nich należy zamknąć, zmniejszyć lub odpowiednio wykazać.

Kluczowe jest również odpowiednie rozłożenie w czasie spłat i wniosków kredytowych. Samodzielne działanie klienta często prowadzi do błędów, które blokują zdolność na wiele miesięcy. Prawidłowa strategia pozwala uniknąć tych pułapek i zachować elastyczność finansową.

Historia kredytowa i prezentacja wniosku

Trzecim filarem zdolności kredytowej w 2026 roku jest historia kredytowa oraz sposób złożenia wniosku. Ten sam klient, przy identycznych danych finansowych, może otrzymać różne decyzje w zależności od kolejności działań i konstrukcji dokumentacji. Doradca kredytowy za darmo analizuje historię BIK, identyfikuje wpisy wymagające korekty lub wyjaśnienia i przygotowuje wniosek w sposób spójny, logiczny i bezpieczny prawnie.

To właśnie na tym etapie najczęściej decyduje się los kredytu hipotecznego. Dobrze przygotowany wniosek minimalizuje ryzyko odmowy, a jednocześnie chroni klienta przed pochopnymi decyzjami.

Zdolność kredytowa 2026 – podsumowanie podejścia

| Obszar | Bez strategii | Doradca kredytowy za darmo |

| Dochód | Liczony mechanicznie | Stabilizowany i porządkowany |

| Zobowiązania | Traktowane literalnie | Optymalizowane |

| Historia kredytowa | Biernie akceptowana | Analizowana i korygowana |

| Wniosek | Jednorazowy | Zaplanowany etapami |

| Szansa na decyzję | Niepewna | Zwiększona |

Warto wiedzieć – doradca kredytowy za darmo

W 2026 roku najczęstszą przyczyną odmowy kredytu hipotecznego nie jest brak zdolności, lecz brak przygotowania strategii jej budowy. Ten sam klient, przy innym podejściu, może uzyskać zupełnie inną decyzję.

Wniosek eksperta kredytowego za darmo

Zdolność kredytowa nie jest cechą stałą – to wynik decyzji podejmowanych na długo przed złożeniem wniosku. Doradca kredytowy za darmo nie obiecuje cudów, ale daje klientowi realną kontrolę nad procesem, który decyduje o finansowym bezpieczeństwie na lata.

Pamiętaj – zdolność kredytowa jest kluczowa przy kredycie – przeczytaj badanie zdolności kredytowej – jak sprawdzić!

6. Trudne przypadki – brak wkładu, BIK, niestandardowe dochody

Wstęp: dlaczego „trudny przypadek” to pojęcie względne

W praktyce doradcy kredytowego i prawnika „trudny przypadek” bardzo rzadko oznacza sytuację bez wyjścia. Najczęściej oznacza brak przygotowania, złą kolejność działań albo błędną interpretację zasad. W 2026 roku banki stosują sztywne algorytmy, ale to nie znaczy, że każdy klient musi się w nie bezrefleksyjnie wpisać. Doradca kredytowy za darmo buduje strategię wokół realiów klienta, zamiast zmuszać klienta do dopasowania się do jednego schematu.

Brak wkładu własnego – jak zabezpieczyć finansowanie

Brak wkładu własnego to jedna z najczęstszych obaw klientów. W 2026 roku nie przekreśla on automatycznie kredytu hipotecznego, ale wymaga precyzyjnego przygotowania. Doradca kredytowy za darmo analizuje alternatywne formy zabezpieczenia, strukturę transakcji oraz realną wartość nieruchomości. Kluczowe jest tu połączenie wiedzy finansowej i prawnej – źle skonstruowana umowa przedwstępna lub nieprawidłowe zabezpieczenie może zamknąć drogę do finansowania, nawet jeśli zdolność kredytowa formalnie istnieje.

Dobrze przygotowana strategia pozwala klientowi wejść w proces bez ryzykownych zobowiązań, a jednocześnie zachować bezpieczeństwo na etapie uruchomienia kredytu.

BIK i historia kredytowa – kiedy problem da się naprawić

Negatywna historia w BIK nie zawsze oznacza brak szans na kredyt. W 2026 roku banki coraz częściej analizują kontekst i aktualność wpisów, a nie tylko sam fakt ich istnienia. Doradca kredytowy za darmo, działający jako prawnik, potrafi ocenić, które wpisy wymagają korekty, wyjaśnienia lub formalnego usunięcia.

Kluczowe jest także odpowiednie zaprezentowanie historii kredytowej we wniosku. Wiele odmów wynika nie z samych danych, lecz z ich chaotycznej prezentacji. Prawidłowe przygotowanie dokumentacji pozwala bankowi zobaczyć realny obraz klienta, a nie jego finansową przeszłość wyrwaną z kontekstu.

Niestandardowe dochody – EUR, umowy, działalność

Dochody zagraniczne, nieregularne lub oparte na działalności gospodarczej są w 2026 roku normą, a nie wyjątkiem. Problemem nie jest sam dochód, lecz sposób jego przedstawienia. Doradca kredytowy za darmo analizuje strukturę wpływów, walutę, sezonowość oraz stabilność źródła, a następnie przygotowuje dokumentację tak, aby była zrozumiała dla algorytmów oceny ryzyka.

W praktyce oznacza to inne podejście do kierowców, żołnierzy, osób pracujących za granicą czy przedsiębiorców. Właściwa strategia pozwala uniknąć automatycznych odmów i zwiększyć przewidywalność decyzji kredytowej.

Pracujesz za granicą i zarabiasz w EUR? Przeczytaj kredyt hipoteczny EUR!

Trudne przypadki 2026 – podsumowanie strategii

| Obszar | Bez wsparcia | Doradca kredytowy za darmo |

| Brak wkładu własnego | Wysokie ryzyko odmowy | Bezpieczna konstrukcja |

| Historia BIK | Traktowana zero-jedynkowo | Analizowana i korygowana |

| Dochody niestandardowe | Niezrozumiałe dla banku | Prawidłowo zaprezentowane |

| Bezpieczeństwo prawne | Pomijane | Stały element procesu |

| Szansa na kredyt | Niepewna | Kontrolowana |

Warto wiedzieć – doradca kredytowy za darmo

Największym błędem w trudnych przypadkach jest działanie na własną rękę i testowanie banków po kolei. Każda odmowa obniża wiarygodność klienta i utrudnia dalsze działania.

Wniosek eksperta kredytowego za darmo

Z mojego doświadczenia wynika jasno: trudny przypadek nie wymaga cudów, tylko właściwej kolejności i odpowiedzialnej strategii. Doradca kredytowy za darmo, łączący kompetencje finansowe i prawne, potrafi zamienić sytuację problematyczną w realny plan działania.

7. Doradca kredytowy – Twój negocjator przy zakupie nieruchomości

Dlaczego zakup nieruchomości bez negocjatora to realne ryzyko

Zakup mieszkania lub domu to nie tylko emocjonalna decyzja, ale przede wszystkim transakcja o wysokiej wartości prawnej i finansowej. Klient działający samodzielnie bardzo często skupia się na cenie nieruchomości, pomijając warunki umów, terminy, zabezpieczenia oraz konsekwencje niedotrzymania zapisów. Doradca kredytowy, który jednocześnie jest prawnikiem, pełni rolę negocjatora interesów klienta, zanim jeszcze pojawi się kredyt hipoteczny.

Negocjacje warunków kredytu hipotecznego

Doradca kredytowy jako negocjator nie ogranicza się do „przekazania wniosku”. Jego rolą jest aktywne reprezentowanie klienta w rozmowach dotyczących warunków finansowania. Obejmuje to nie tylko parametry kredytu, ale również sposób uruchomienia środków, harmonogram wypłat, zabezpieczenia oraz zapisy wpływające na całkowity koszt kredytu w czasie. Klient zyskuje partnera, który rozumie mechanizmy bankowe i potrafi je wykorzystać na jego korzyść.

Wsparcie przy umowie przedwstępnej i zakupie nieruchomości

Jednym z najczęstszych błędów klientów jest podpisanie umowy przedwstępnej bez analizy jej skutków prawnych. Doradca kredytowy i prawnik w jednym weryfikuje zapisy dotyczące zadatku, zaliczki, terminów oraz warunków uzależnionych od decyzji kredytowej. Dzięki temu klient nie ponosi ryzyka utraty środków ani odpowiedzialności za elementy, na które nie ma wpływu. To szczególnie istotne w sytuacjach, gdy kredyt hipoteczny jest jeszcze w procesie.

Bezpieczeństwo całego procesu – od rezerwacji do aktu

Rola negocjatora obejmuje także koordynację całego procesu zakupu. Doradca dba o spójność działań między sprzedającym, pośrednikiem, notariuszem i bankiem. Dzięki temu klient unika chaosu informacyjnego, opóźnień oraz kosztownych błędów formalnych. To podejście znacząco obniża poziom stresu i zwiększa przewidywalność finalizacji transakcji.

Doradca kredytowy jako negocjator – realne różnice dla klienta

| Obszar zakupu | Bez negocjatora | Doradca kredytowy + prawnik |

| Umowa przedwstępna | Podpisywana „w ciemno” | Analizowana i korygowana |

| Zadatek i terminy | Ryzyko utraty środków | Zabezpieczone interesy klienta |

| Warunki kredytu | Narzucone | Negocjowane |

| Koordynacja procesu | Chaotyczna | Spójna i kontrolowana |

| Stres klienta | Wysoki | Ograniczony |

| Koszt wsparcia | — | 0 zł |

Warto wiedzieć – doradca kredytowy za darmo

Najwięcej strat przy zakupie nieruchomości wynika nie z ceny, lecz z niekorzystnych zapisów umów i braku negocjacji na wczesnym etapie procesu.

Wniosek eksperta kredytowego za darmo

Zakup nieruchomości to moment, w którym klient najbardziej potrzebuje reprezentanta swoich interesów. Doradca kredytowy jako negocjator i prawnik w jednym chroni Cię zanim pojawią się problemy, a nie dopiero wtedy, gdy jest już za późno.

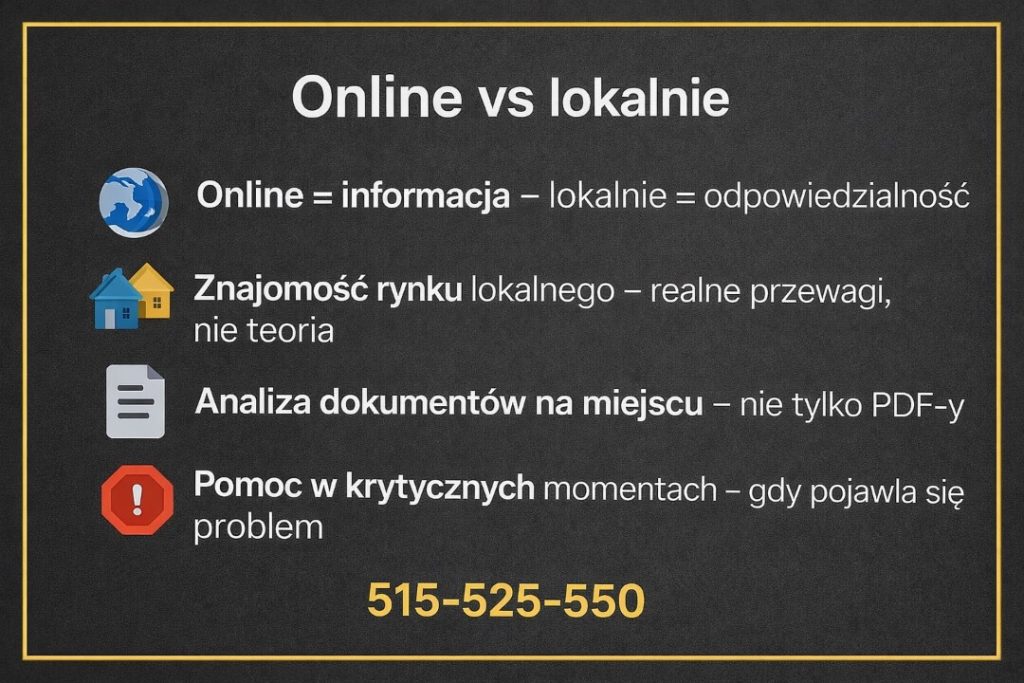

8. Doradca finansowy online za darmo vs lokalny doradca kredytowy – różnice, które mają znaczenie

Dlaczego „online” i „lokalnie” to nie to samo

Doradztwo finansowe online zyskało popularność dzięki szybkości i dostępności. Jednak w przypadku kredytu hipotecznego – szczególnie w realiach 2026 roku – różnice pomiędzy doradcą online a lokalnym doradcą kredytowym są fundamentalne. Kredyt to nie produkt cyfrowy, lecz proces obejmujący prawo, nieruchomość, zdolność kredytową i negocjacje. Lokalny doradca kredytowy działa w realnym kontekście rynku, dokumentów i praktyk, których nie da się w pełni obsłużyć wyłącznie zdalnie.

Zakres odpowiedzialności i realne wsparcie

Doradca finansowy online za darmo bardzo często ogranicza się do przekazania informacji i wstępnych symulacji. Lokalny doradca kredytowy za darmo bierze odpowiedzialność za cały proces – od analizy zdolności, przez weryfikację nieruchomości, po negocjacje i akt notarialny. Różnica polega na tym, że klient nie zostaje sam w kluczowych momentach. W praktyce to właśnie dostępność eksperta „tu i teraz” decyduje o bezpieczeństwie decyzji.

Znajomość lokalnych realiów i prawa

Rynek nieruchomości i procedury różnią się lokalnie – zarówno pod względem dokumentów, jak i praktyk. Lokalny doradca kredytowy zna specyfikę regionu, typowe problemy prawne, standardy umów przedwstępnych oraz realne ryzyka. Doradztwo online nie uwzględnia tych niuansów, traktując każdy przypadek schematycznie. Dla klienta oznacza to większe ryzyko błędów i opóźnień.

Doradca online vs lokalny doradca kredytowy – kluczowe różnice

| Kryterium | Doradca online za darmo | Lokalny doradca kredytowy za darmo |

| Kontakt | Głównie zdalny | Bezpośredni, mobilny |

| Zakres odpowiedzialności | Informacyjny | Procesowy i prawny |

| Znajomość lokalnego rynku | Ograniczona | Pełna |

| Wsparcie przy umowach | Brak lub symboliczne | Realna analiza prawna |

| Negocjacje | Minimalne | Aktywne w interesie klienta |

| Bezpieczeństwo transakcji | Oparte na procedurze | Oparte na kontroli |

| Koszt dla klienta | 0 zł | 0 zł |

Warto wiedzieć – doradca kredytowy za darmo

W praktyce klienci korzystający wyłącznie z doradztwa online najczęściej i tak trafiają do lokalnego doradcy, gdy pojawiają się problemy z decyzją kredytową lub dokumentami nieruchomości.

Wniosek eksperta kredytowego za darmo

Doradztwo online sprawdza się przy prostych produktach finansowych. Kredyt hipoteczny wymaga obecności, odpowiedzialności i realnego wsparcia. Lokalny doradca kredytowy za darmo daje klientowi coś więcej niż informacje – daje bezpieczeństwo decyzji.

Pamiętaj! Dalej mamy jeden program wsparcia kredytobiorców! Przeczytaj rodzinny kredyt mieszkaniowy!

9. Doradca kredytowy za darmo krok po kroku – jak wygląda współpraca od pierwszego telefonu

Dlaczego proces współpracy jest ważniejszy niż oferta

Większość klientów rozpoczyna poszukiwanie kredytu hipotecznego od porównywania ofert. To naturalne, ale w 2026 roku to nie oferta decyduje o sukcesie, lecz proces, w jakim do niej dochodzimy. Doradca kredytowy za darmo prowadzi klienta etapami, eliminując ryzyka na każdym z nich. Dzięki temu decyzja kredytowa nie jest dziełem przypadku, lecz efektem zaplanowanych działań – zarówno finansowych, jak i prawnych.

Pierwszy kontakt i diagnoza sytuacji klienta

Współpraca zaczyna się od rozmowy, której celem nie jest sprzedaż, lecz zrozumienie sytuacji klienta. Analizowane są dochody, zobowiązania, plany życiowe oraz cel kredytu. Doradca kredytowy za darmo identyfikuje potencjalne zagrożenia i wskazuje możliwe ścieżki działania. Już na tym etapie klient zyskuje jasność, czy kredyt hipoteczny jest realny i jakie kroki należy wykonać, aby zwiększyć szanse na pozytywną decyzję.

Budowa strategii i przygotowanie dokumentów

Kolejnym krokiem jest zaplanowanie strategii kredytowej. Obejmuje ona optymalizację zdolności kredytowej, wybór właściwego momentu złożenia wniosku oraz przygotowanie dokumentacji. Doradca kredytowy za darmo dba o spójność finansową i prawną dokumentów, co minimalizuje ryzyko odmowy. Klient nie działa w pośpiechu ani pod presją – każdy element procesu jest kontrolowany.

Wnioski, decyzja i finalizacja

Po złożeniu wniosku doradca monitoruje proces, reaguje na pytania i negocjuje warunki. Klient nie musi kontaktować się z wieloma instytucjami ani samodzielnie interpretować decyzji. Wsparcie obejmuje również analizę umowy kredytowej, koordynację aktu notarialnego oraz uruchomienie środków. To etap, w którym najczęściej ujawniają się błędy przy samodzielnym działaniu, a profesjonalne wsparcie ma największą wartość.

Doradca kredytowy za darmo – etapy współpracy w praktyce

| Etap | Co robi klient | Co robi doradca kredytowy za darmo |

| Pierwszy kontakt | Opisuje swoją sytuację | Diagnozuje i porządkuje dane |

| Analiza | Dostarcza informacje | Ocena zdolności i ryzyk |

| Strategia | Akceptuje plan | Projektuje proces |

| Dokumenty | Przekazuje wymagane dane | Przygotowuje i weryfikuje |

| Wnioski | Podejmuje decyzję | Składa i monitoruje |

| Finalizacja | Podpisuje umowy | Zabezpiecza interes klienta |

| Koszt | — | 0 zł |

Warto wiedzieć – doradca kredytowy za darmo

Najwięcej problemów kredytowych powstaje między złożeniem wniosku a podpisaniem umowy, gdy klient pozostaje bez wsparcia. Stała obecność doradcy eliminuje to ryzyko.

Wniosek eksperta kredytowego za darmo

Z mojego doświadczenia wynika, że dobrze zaplanowany proces jest tańszy niż najlepsza oferta znaleziona samodzielnie. Doradca kredytowy za darmo prowadzi klienta krok po kroku, dbając nie tylko o decyzję kredytową, ale o długoterminowe bezpieczeństwo finansowe.

Pracujesz w wojsku i chciałbyś kupić mieszkanie? Przeczytaj nasz artykuł kredyt mieszkaniowy dla wojskowych!

FAQ – pytania, które klienci zadają najczęściej, ale rzadko słyszą na nie jasne odpowiedzi

Tak, profesjonalny doradca kredytowy ma obowiązek transparentnie wyjaśnić model swojego wynagrodzenia. Klient powinien wiedzieć, że brak opłaty po jego stronie nie oznacza braku zasad. Rozliczenie odbywa się w ramach procesu kredytowego, a doradca działa w interesie klienta, nie kosztem jego raty ani warunków umowy.

Tak, klient ma prawo wycofać się na każdym etapie procesu przed podpisaniem umowy kredytowej. Właśnie dlatego rola doradcy kredytowego za darmo polega na prowadzeniu procesu etapami i zabezpieczaniu klienta przed pochopnymi decyzjami. Brak presji czasowej to realna przewaga profesjonalnego wsparcia.

Tak, pod warunkiem że doradca łączy kompetencje finansowe i prawne. Analiza księgi wieczystej, umów, udziałów czy obciążeń to element procesu, który często decyduje o możliwości finansowania. Klient zyskuje ocenę ryzyka zanim poniesie koszty lub złoży wniosek kredytowy.

Nie, sama współpraca nie wpływa na historię kredytową ani scoring. Wręcz przeciwnie – dobrze zaplanowany proces ogranicza liczbę zapytań i odmów, które mogłyby obniżyć wiarygodność klienta. Doradca działa tak, aby chronić historię kredytową, a nie testować jej wytrzymałość.

11. Skontaktuj się z nami – doradca kredytowy za darmo, który działa po Twojej stronie

Jak wspieramy klientów

Współpraca z nami to kompleksowe wsparcie łączące doradztwo kredytowe i prawne. Prowadzimy klientów od pierwszej analizy sytuacji, przez budowę zdolności kredytowej, aż po podpisanie aktu notarialnego i uruchomienie środków. Reagujemy na problemy zanim się pojawią, a nie dopiero wtedy, gdy generują koszty i stres.

Gdzie działamy

Działamy mobilnie i elastycznie – tam, gdzie jest klient. Obsługujemy klientów lokalnie oraz zdalnie, niezależnie od miejsca zamieszkania czy lokalizacji nieruchomości. Dzięki temu masz dostęp do eksperta bez konieczności dopasowywania się do sztywnych godzin i placówek. Mieszkasz w Żaganiu? Tam również działamy – przeczytaj doradca finansowy Żagań!

Elastyczność i szybka reakcja

Proces kredytowy nie lubi opóźnień. Dlatego zapewniamy stały kontakt, szybkie odpowiedzi i bieżące prowadzenie sprawy. Klient nie zostaje sam z dokumentami, pytaniami banku czy presją czasu. Każdy etap jest omawiany i kontrolowany.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych, w tym w przypadkach wymagających indywidualnego podejścia:

- kredyt bez wkładu własnego,

- zdolność kredytowa 2026,

- dochody zagraniczne (EUR),

- kierowcy, żołnierze, młode rodziny,

- klienci z trudną historią kredytową.

Łączymy doradztwo finansowe z analizą prawną, co znacząco zwiększa bezpieczeństwo decyzji.

Doświadczenie, które działa na Twoją korzyść

16 lat doświadczenia i współpraca z 18 instytucjami finansowymi pozwalają nam skutecznie prowadzić nawet najbardziej wymagające sprawy. Nie działamy schematycznie – każdy klient ma swoją strategię, a nie gotowy szablon.

Zrób pierwszy krok – 📞 +48 515-525-550!

Bezpłatna rozmowa nic nie kosztuje – może natomiast oszczędzić Ci lat niepotrzebnych wydatków, stresu i ryzyka. Doradca kredytowy za darmo. Prawnik. Negocjator. Po Twojej stronie.