Kredyt hipoteczny na start w 2026! Warunki, zdolność z doradca!💰

Najważniejsze wnioski z artykułu

- Kredyt hipoteczny na start wymaga strategicznego przygotowania – bank ocenia nie tylko dochód, ale także stabilność, historię kredytową i strukturę zobowiązań.

- Zdolność kredytową w 2026 roku można zaprojektować poprzez odpowiednie zarządzanie limitami, formą zatrudnienia i buforem bezpieczeństwa.

- Brak wkładu własnego nie zawsze przekreśla finansowanie – kluczowe są gwarancje, zabezpieczenie oraz właściwie skonstruowana umowa przedwstępna.

- Programy rządowe są ograniczone – realnym wsparciem pozostaje Rodzinny Kredyt Mieszkaniowy, natomiast Bezpieczny Kredyt 2% i Pierwsze Klucze nie funkcjonują.

- Połączenie doradztwa kredytowego i prawnego znacząco zmniejsza ryzyko błędów i pozwala bezpiecznie przejść cały proces zakupu nieruchomości.

Spis treści:

- Kredyt hipoteczny na start – czym naprawdę jest i dlaczego ta decyzja rzutuje na całe Twoje życie finansowe

- Kredyt hipoteczny na start w Zielona Góra – realna szansa czy finansowa pułapka dla młodych?

- Młodzi kredytobiorcy – największe szanse i największe ryzyka

- Wymogi banków przy kredycie hipotecznym na start – co sprawdzą, zanim powiedzą „tak”

- Zdolność kredytowa 2026 przy kredycie hipotecznym na start – jak realnie zwiększyć swoje szanse jeszcze przed wnioskiem

- Kredyt hipoteczny na start bez wkładu własnego – realne scenariusze i bezpieczne obejścia

- Programy rządowe przy kredycie hipotecznym na start – co faktycznie działa, a co jest już historią

- Jak znaleźć najlepszy kredyt hipoteczny na start w Zielona Góra i nie przepłacić przez 30 lat

- Doradca kredytowy i prawnik w jednym – Twoja realna przewaga przy kredycie hipotecznym na start

- Doradca – Twój negocjator przy kredycie hipotecznym na start i zakupie nieruchomości

- Proces współpracy z doradcą kredytowym hipotecznym na start w Zielonej Górze – krok po kroku

- Zalety kredytu hipotecznego na start – co realnie zyskujesz i jakich błędów unikasz

- Najczęstsze pytania o kredyt hipoteczny na start – odpowiedzi, których nie usłyszysz w banku

- Skontaktuj się z nami – bezpieczny kredyt hipoteczny na start zaczyna się od jednej rozmowy

Kredyt hipoteczny na start – czym naprawdę jest i dlaczego ta decyzja rzutuje na całe Twoje życie finansowe

Marzenie o własnym mieszkaniu kontra realia finansowe

Kredyt hipoteczny na start to dla wielu osób pierwszy realny krok do własnego mieszkania lub domu. Z jednej strony pojawia się silna motywacja – niezależność, bezpieczeństwo rodziny, stabilizacja. Z drugiej – obawy przed długoterminowym zobowiązaniem, które może towarzyszyć przez 25-35 lat. Na tym etapie większość osób skupia się na samej racie, pomijając całkowity koszt kredytu hipotecznego, ryzyka prawne oraz konsekwencje źle dobranych warunków finansowania.

Dlaczego „kredyt na start” to coś więcej niż zwykły kredyt

Kredyt hipoteczny na start nie jest odrębnym produktem bankowym, lecz określeniem sytuacji życiowej kredytobiorcy. Dotyczy osób, które:

– kupują pierwszą nieruchomość,

– nie posiadają wysokiego wkładu własnego,

– dopiero budują stabilną zdolność kredytową,

– planują zmiany życiowe (rodzina, dzieci, zmiana pracy).

Właśnie dlatego kluczowe znaczenie ma indywidualna strategia, a nie wybór „najtańszej raty” z reklamy. Kredyt hipoteczny na start powinien być dopasowany nie tylko do obecnych dochodów, ale również do przyszłych scenariuszy – wzrostu kosztów życia, zmian stóp procentowych czy czasowych spadków dochodu.

Bezpieczny start zamiast kosztownych błędów

Najczęstszym błędem przy kredycie hipotecznym na start jest działanie w pośpiechu i opieranie się wyłącznie na symulacjach online. Kalkulator kredytu hipotecznego nie uwzględnia ryzyk prawnych nieruchomości, zapisów w umowie przedwstępnej ani możliwości negocjacyjnych, które realnie wpływają na koszt zobowiązania. W efekcie wiele osób podpisuje umowy, których konsekwencje ujawniają się dopiero po latach – w postaci wyższych rat, ograniczonej elastyczności lub problemów przy sprzedaży nieruchomości.

Kredyt hipoteczny na start – perspektywa doradcy i prawnika

Z punktu widzenia doradcy kredytowego i prawnika w jednym, kredyt hipoteczny na start to proces, który powinien łączyć analizę finansową z oceną bezpieczeństwa prawnego. Dopiero takie podejście pozwala chronić interesy klienta zarówno na etapie podpisania umowy kredytowej, jak i w całym okresie jej trwania. To różnica między „uzyskaniem kredytu” a „bezpiecznym finansowaniem nieruchomości”.

Kredyt hipoteczny na start – co realnie oznacza w praktyce

| Obszar | Samodzielne działanie | Wsparcie doradcy kredytowego i prawnika |

| Ocena możliwości | Uproszczona, często zaniżona lub zawyżona | Realna analiza zdolności kredytowej 2026 |

| Wybór finansowania | Przypadkowy lub marketingowy | Strategiczny i długoterminowy |

| Bezpieczeństwo prawne | Często pomijane | Pełna weryfikacja dokumentów i umów |

| Koszt całkowity | Trudny do oszacowania | Optymalizowany na lata |

| Spokój kredytobiorcy | Niski | Wysoki, dzięki kontroli procesu |

Warto wiedzieć – kredyt hipoteczny na start

Kredyt hipoteczny na start można przygotować jeszcze przed znalezieniem konkretnej nieruchomości. Wczesna analiza zdolności kredytowej i scenariuszy finansowania daje przewagę negocjacyjną przy zakupie mieszkania oraz pozwala uniknąć sytuacji, w której atrakcyjna oferta nieruchomości przepada z powodu formalnych ograniczeń.

Wniosek eksperta finansowego Zielona Góra

Kredyt hipoteczny na start nie powinien być decyzją podejmowaną pod presją emocji ani reklamy. Najbezpieczniejszym rozwiązaniem jest potraktowanie go jak długoterminowego projektu finansowego, w którym liczy się nie tylko dostępność kredytu, ale przede wszystkim jego całkowity koszt, elastyczność i bezpieczeństwo prawne. Dobrze zaplanowany start oznacza spokój na lata, a źle przygotowany – kosztowne konsekwencje, których nie da się już odwrócić.

Potrzebujesz fachowego wsparcia a mieszkasz w województwie lubuskim? Przeczytaj nasz artykuł doradca kredytowy Lubuskie!

Kredyt hipoteczny na start w Zielona Góra – realna szansa czy finansowa pułapka dla młodych?

Lokalny rynek nieruchomości a decyzja o pierwszym kredycie

Dla młodych osób z Zielonej Góry kredyt hipoteczny na start często jest jedyną realną drogą do własnego mieszkania. Rynek najmu staje się coraz droższy, a jednocześnie nie daje poczucia stabilności ani budowania własnego majątku. Z drugiej strony decyzja o zakupie nieruchomości na kredyt budzi obawy: czy to dobry moment, czy rata nie „zabije” budżetu i czy za kilka lat nie okaże się, że zobowiązanie było zbyt dużym ciężarem.

Lokalna specyfika Zielonej Góry ma tu ogromne znaczenie. Ceny nieruchomości są niższe niż w największych aglomeracjach, ale jednocześnie zdolność kredytowa młodych osób bywa ograniczona – przez krótszy staż pracy, umowy czasowe czy brak wkładu własnego. To sprawia, że kredyt hipoteczny na start może być zarówno szansą na szybkie wejście „na swoje”, jak i pułapką, jeśli zostanie źle zaplanowany.

Młodzi kredytobiorcy – największe szanse i największe ryzyka

Z perspektywy doradcy kredytowego i prawnika w jednym, młodzi klienci mają jedną dużą przewagę: czas. Długi horyzont kredytowania pozwala lepiej rozłożyć zobowiązanie i zwiększyć dostępność finansowania. Jednocześnie to właśnie młode osoby najczęściej popełniają błędy wynikające z braku doświadczenia – skupiają się wyłącznie na racie, ignorując zapisy umów, zmienność oprocentowania czy przyszłe zmiany życiowe.

Kredyt hipoteczny na start w Zielonej Górze może być bardzo dobrym rozwiązaniem, jeśli:

– jest dopasowany do realnych dochodów,

– uwzględnia lokalne ceny nieruchomości,

– zostanie zabezpieczony prawnie już na etapie umowy przedwstępnej.

W przeciwnym razie zamiast stabilizacji pojawia się stres i ograniczenie możliwości rozwoju.

Kredyt hipoteczny na start w Zielonej Górze – porównanie scenariuszy

| Obszar analizy | Młody kredytobiorca bez wsparcia | Młody kredytobiorca z doradcą |

| Wybór nieruchomości | Decyzja emocjonalna | Decyzja oparta na zdolności i kosztach |

| Ocena zdolności kredytowej | Kalkulator online | Analiza zdolności kredytowej 2026 |

| Wkład własny | Postrzegany jako bariera | Szukane alternatywne rozwiązania |

| Umowa przedwstępna | Podpisywana „w ciemno” | Weryfikowana prawnie |

| Koszt kredytu | Często wyższy w długim okresie | Optymalizowany na lata |

| Elastyczność | Ograniczona | Zaplanowana pod przyszłe zmiany |

Warto wiedzieć – kredyt hipoteczny na start

W Zielonej Górze wielu młodych kredytobiorców ma realną szansę na kredyt hipoteczny na start nawet przy umiarkowanych dochodach. Kluczowe znaczenie ma odpowiednie przygotowanie – kolejność działań, forma zatrudnienia oraz sposób prezentacji sytuacji finansowej bankowi. To elementy, które można zaplanować jeszcze przed wyborem mieszkania.

Wniosek eksperta finansowego Zielona Góra

Kredyt hipoteczny na start w Zielonej Górze może być bezpiecznym i rozsądnym krokiem dla młodych osób, ale tylko wtedy, gdy jest oparty na strategii, a nie presji czasu. Lokalny rynek daje możliwości, jednak to sposób przygotowania do kredytu decyduje, czy stanie się on fundamentem stabilności, czy wieloletnim obciążeniem. Rolą doradcy kredytowego i prawnika jest zadbać o to, aby młody kredytobiorca wykorzystał swoje szanse, a nie zapłacił za brak doświadczenia.

Zapraszamy do zapoznania się z naszym artykułem o podobnej tematyce – kredyt hipoteczny bez wkładu własnego!

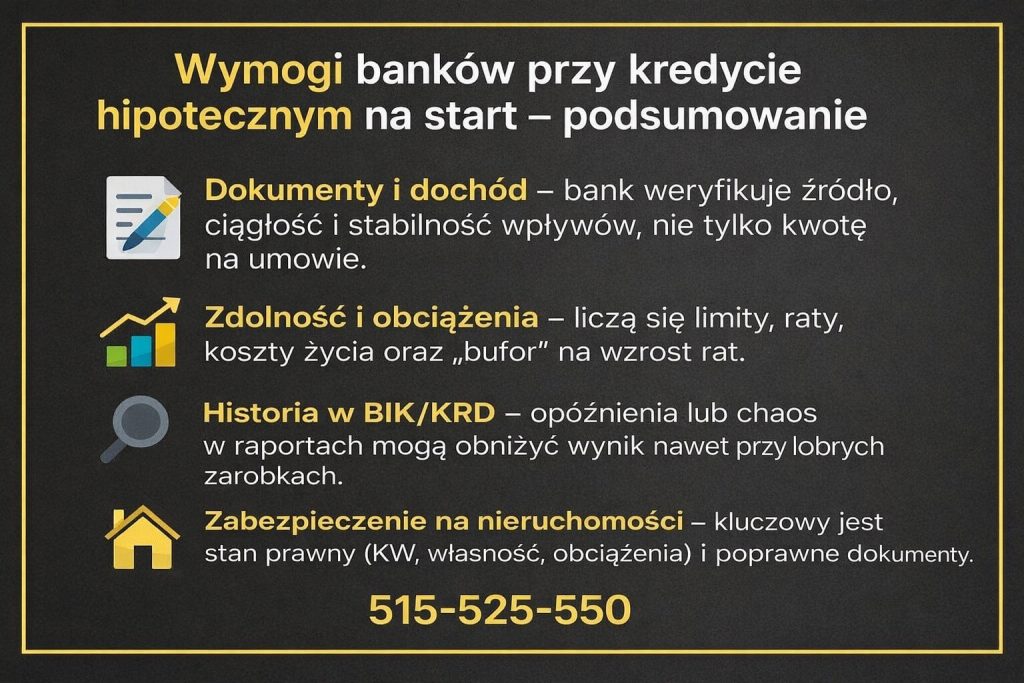

Wymogi banków przy kredycie hipotecznym na start – co sprawdzą, zanim powiedzą „tak”

Jak bank patrzy na wniosek o kredyt hipoteczny na start

Na etapie składania wniosku bank nie ocenia wyłącznie wysokości Twoich dochodów. Kredyt hipoteczny na start jest analizowany wielowymiarowo: finansowo, formalnie i prawnie. Dla osób rozpoczynających swoją drogę z pierwszym kredytem kluczowe jest zrozumienie, że nawet drobne elementy – forma zatrudnienia, historia w BIK czy zapisy umowy przedwstępnej – mogą zdecydować o decyzji kredytowej albo o warunkach finansowania.

W praktyce banki stosują wewnętrzne modele oceny ryzyka, które często są bardziej restrykcyjne wobec młodych kredytobiorców. Krótszy staż pracy, umowy czasowe czy brak wkładu własnego nie muszą przekreślać szans, ale wymagają odpowiedniego przygotowania. Właśnie tutaj różnica między samodzielnym działaniem a wsparciem doradcy kredytowego staje się najbardziej widoczna.

Najczęściej analizowane obszary przy kredycie na start

Banki skupiają się na trzech filarach: zdolności kredytowej, stabilności finansowej oraz bezpieczeństwie zabezpieczenia. Każdy z tych elementów można w pewnym zakresie zoptymalizować jeszcze przed złożeniem wniosku. Brak przygotowania sprawia natomiast, że kredyt hipoteczny na start staje się droższy lub mniej elastyczny, niż mógłby być.

Z perspektywy doradcy kredytowego i prawnika w jednym, szczególnie istotne jest to, że bank nie chroni interesów klienta – chroni własne ryzyko. Dlatego część wymogów, choć formalnie spełniona, może nie być korzystna dla kredytobiorcy w długim okresie.

Kredyt hipoteczny na start – szczegółowe wymogi banków

| Obszar oceny | Co sprawdza bank | Najczęstsze problemy przy starcie | Jak można się przygotować |

| Dochody | Źródło, wysokość, regularność | Umowy czasowe, krótki staż | Odpowiednia kolejność działań |

| Zdolność kredytowa | Relacja rat do dochodu | Zawyżone koszty życia | Realna analiza zdolności 2026 |

| Historia kredytowa | BIK, KRD | Brak historii lub stare opóźnienia | Korekta i porządkowanie wpisów |

| Wkład własny | Poziom zabezpieczenia | Brak oszczędności | Alternatywne scenariusze |

| Zabezpieczenie | Stan prawny nieruchomości | Błędy w KW, umowie | Weryfikacja prawna |

| Wiek kredytobiorcy | Horyzont spłaty | Zbyt krótki okres | Optymalizacja okresu kredytu |

| Koszty dodatkowe | Ubezpieczenia, prowizje | Niewidoczne w racie | Analiza kosztu całkowitego |

| Umowa przedwstępna | Zapisy finansowe | Kary, terminy | Negocjacje i korekty |

Warto wiedzieć – kredyt hipoteczny na start

Spełnienie minimalnych wymogów banku nie oznacza, że kredyt hipoteczny na start jest dla Ciebie bezpieczny i optymalny. Bank może wydać decyzję pozytywną nawet wtedy, gdy warunki kredytu będą ograniczać Twoją elastyczność finansową przez wiele lat. Dlatego tak ważne jest przygotowanie wniosku w sposób strategiczny, a nie wyłącznie formalny.

Wniosek eksperta finansowego Zielona Góra

Wymogi banków przy kredycie hipotecznym na start nie są przeszkodą nie do przejścia, lecz zestawem zasad, które można świadomie wykorzystać na swoją korzyść. Kluczem jest odpowiednia kolejność działań, korekta słabych punktów i zabezpieczenie się prawnie jeszcze przed podpisaniem jakiejkolwiek umowy. Dobrze przygotowany kredytobiorca nie tylko zwiększa swoje szanse na decyzję pozytywną, ale przede wszystkim uzyskuje lepsze i bezpieczniejsze warunki finansowania.

Szukasz szybkiego finansowania bez wychodzenia z domu? Przeczytaj nasz artykuł pożyczka on-line Żary!

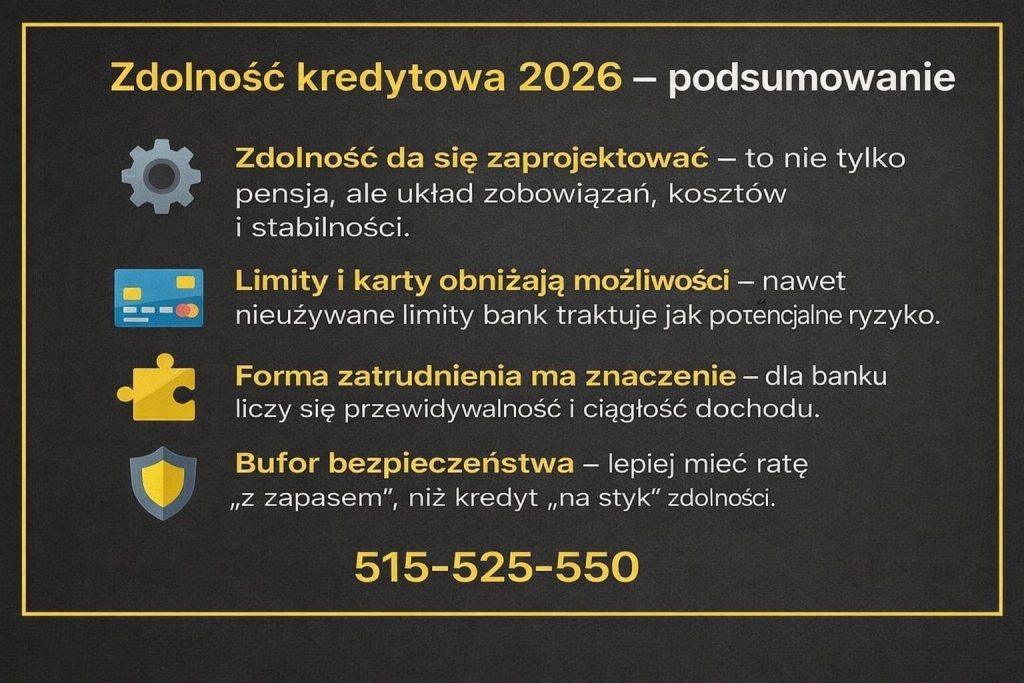

Zdolność kredytowa 2026 przy kredycie hipotecznym na start – jak realnie zwiększyć swoje szanse jeszcze przed wnioskiem

Dlaczego zdolność kredytowa decyduje o wszystkim

Zdolność kredytowa w 2026 roku jest jednym z najważniejszych elementów przy ocenie wniosku o kredyt hipoteczny na start. To ona determinuje nie tylko to, czy bank wyda decyzję pozytywną, ale również na jakich warunkach otrzymasz finansowanie. W praktyce dwie osoby o podobnych dochodach mogą otrzymać skrajnie różne oferty – różnica wynika z konstrukcji zdolności, a nie z samej pensji.

Dla osób rozpoczynających swoją drogę z pierwszym kredytem problemem bywa brak historii kredytowej, zbyt wysokie koszty życia przyjmowane przez bank lub nieoptymalna forma zatrudnienia. Co istotne, większość tych elementów można poprawić jeszcze przed złożeniem wniosku, o ile proces jest zaplanowany z wyprzedzeniem.

Co naprawdę wpływa na zdolność kredytową w 2026 roku

Banki w coraz większym stopniu analizują stabilność finansową, a nie tylko wysokość dochodu. Znaczenie ma przewidywalność wpływów, relacja zobowiązań do dochodu oraz odporność budżetu domowego na wzrost rat. Kredyt hipoteczny na start wymaga więc przygotowania, które wykracza poza szybkie sprawdzenie w kalkulatorze.

Z perspektywy doradcy kredytowego i prawnika w jednym kluczowe jest takie ułożenie sytuacji klienta, aby bank postrzegał go jako niskie ryzyko długoterminowe, nawet jeśli formalnie startuje on dopiero na rynku kredytowym.

Zdolność kredytowa 2026 – co ją obniża, a co realnie podnosi

| Element | Jak widzi to bank | Częsty błąd przy starcie | Co można zrobić przed wnioskiem |

| Forma zatrudnienia | Stabilność i ciągłość | Umowy krótkoterminowe | Zmiana kolejności działań |

| Historia kredytowa | Wiarygodność płatnicza | Brak historii lub stare opóźnienia | Budowanie lub korekta BIK |

| Koszty życia | Bufor bezpieczeństwa | Zawyżone deklaracje | Optymalizacja struktury wydatków |

| Zobowiązania | Obciążenie budżetu | Limity i karty kredytowe | Redukcja lub zamknięcie |

| Okres kredytowania | Ryzyko długoterminowe | Zbyt krótki okres | Dopasowanie horyzontu spłaty |

| Wkład własny | Poziom zabezpieczenia | Traktowany jako bariera | Alternatywne rozwiązania |

| Wiek kredytobiorcy | Czas spłaty | Brak strategii | Planowanie ścieżki finansowej |

Warto wiedzieć – kredyt hipoteczny na start

Zdolność kredytowa nie jest wartością stałą. Nawet niewielkie zmiany – takie jak zamknięcie limitu na koncie, korekta wpisu w BIK czy przesunięcie momentu złożenia wniosku o kilka miesięcy – mogą znacząco zwiększyć dostępny budżet kredytowy. W praktyce oznacza to wyższą kwotę kredytu lub lepsze warunki przy tej samej racie.

Wniosek eksperta finansowego Zielona Góra

Przy kredycie hipotecznym na start zdolność kredytowa 2026 powinna być zaprojektowana, a nie jedynie sprawdzona. Najlepsze efekty osiągają osoby, które przygotowują się do kredytu z wyprzedzeniem i świadomie kształtują swoją sytuację finansową pod wymagania banków. Rolą doradcy kredytowego i prawnika jest wskazanie, które elementy warto poprawić, a których nie ruszać, aby zwiększyć szanse na bezpieczne i opłacalne finansowanie.

Zapoznaj się z naszym artykułem – jak poprawić zdolność kredytową!

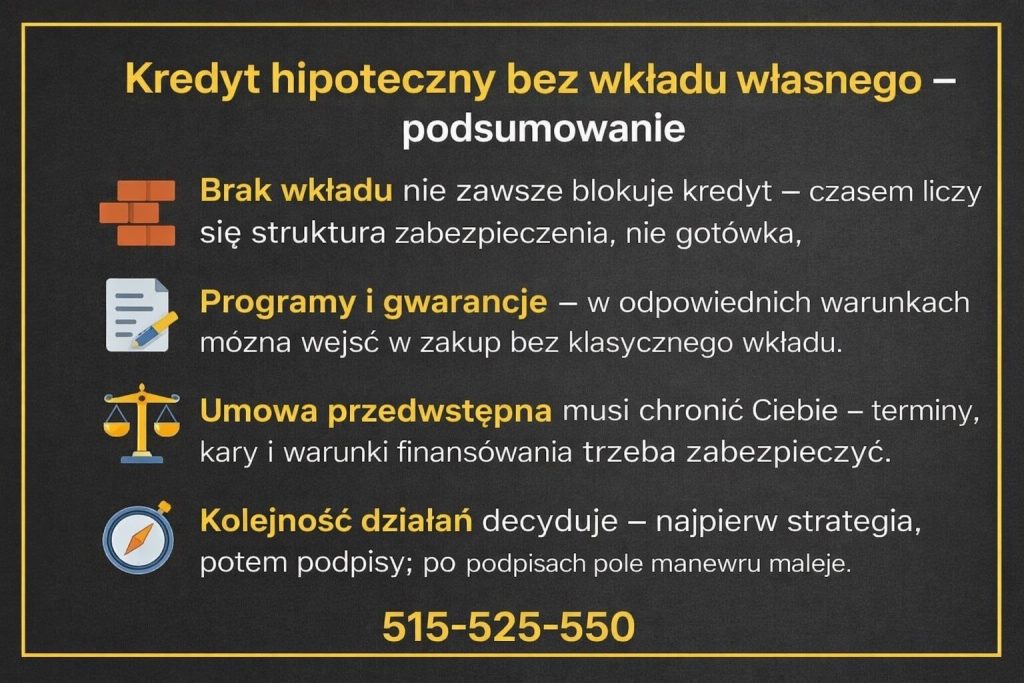

Kredyt hipoteczny na start bez wkładu własnego – realne scenariusze i bezpieczne obejścia

Gdy brak wkładu własnego nie musi zamykać drogi do mieszkania

Dla wielu osób rozpoczynających drogę do pierwszej nieruchomości brak wkładu własnego jest największą barierą psychologiczną i formalną. Kredyt hipoteczny na start kojarzy się z koniecznością zgromadzenia znacznych oszczędności, co przy rosnących kosztach życia bywa trudne lub wręcz niemożliwe. W praktyce jednak brak klasycznego wkładu własnego nie zawsze oznacza brak możliwości finansowania – kluczowe jest dobranie właściwego scenariusza i zabezpieczenie ryzyk.

Z perspektywy doradcy kredytowego i prawnika w jednym najważniejsze jest rozróżnienie między „brakiem wkładu” a „brakiem zabezpieczenia”. Bank oczekuje zabezpieczenia ryzyka, a niekoniecznie gotówki na koncie. To otwiera przestrzeń do rozwiązań, które – odpowiednio zaplanowane – pozwalają bezpiecznie rozpocząć kredyt hipoteczny na start.

Najczęstsze drogi do kredytu bez klasycznego wkładu

Osoby bez oszczędności często działają impulsywnie, podpisując umowy przedwstępne bez pełnej wiedzy o możliwościach finansowania. To błąd. Kredyt hipoteczny na start bez wkładu własnego wymaga wcześniejszego przygotowania, właściwej kolejności działań i analizy konsekwencji prawnych. Niektóre rozwiązania zwiększają dostępność kredytu, ale podnoszą koszt lub ryzyko – inne są neutralne lub wręcz korzystne w długim okresie.

Kredyt hipoteczny na start bez wkładu – porównanie rozwiązań

| Rozwiązanie | Jak działa | Główne zalety | Potencjalne ryzyka | Kiedy ma sens |

| Alternatywne zabezpieczenie | Dodatkowa nieruchomość | Brak gotówki na start | Ryzyko dla zabezpieczenia | Stabilna sytuacja rodzinna |

| Programy wsparcia | Gwarancja wkładu | Wejście bez oszczędności | Ograniczenia formalne | Pierwsza nieruchomość |

| Wyższe finansowanie | Większa kwota kredytu | Szybszy zakup | Wyższy koszt całkowity | Wysoka zdolność kredytowa |

| Łączenie dochodów | Wspólny kredyt | Lepsza zdolność | Wspólna odpowiedzialność | Stałe relacje finansowe |

| Odroczenie zakupu | Budowanie zdolności | Lepsze warunki | Utrata czasu | Brak presji zakupu |

Warto wiedzieć – kredyt hipoteczny na start

Brak wkładu własnego często można „zastąpić” dobrze zaplanowaną strukturą kredytu i zabezpieczeń. Kluczowe jest jednak to, aby rozwiązanie było odwracalne i elastyczne. Kredyt hipoteczny na start nie powinien blokować możliwości sprzedaży nieruchomości, refinansowania ani zmiany warunków w przyszłości.

Wniosek eksperta finansowego Zielona Góra

Kredyt hipoteczny na start bez wkładu własnego jest możliwy, ale tylko wtedy, gdy zostanie zaplanowany strategicznie. Największym zagrożeniem nie jest sam brak oszczędności, lecz pochopne decyzje i podpisywanie umów bez analizy prawnej. Dobrze dobrany scenariusz pozwala bezpiecznie wejść na rynek nieruchomości, natomiast źle przygotowany może zamknąć drogę do dalszego rozwoju finansowego na wiele lat.

Mieszkasz może w Żaganiu? Pracujemy także tam – zapraszamy do przeczytania doradca finansowy Żagań!

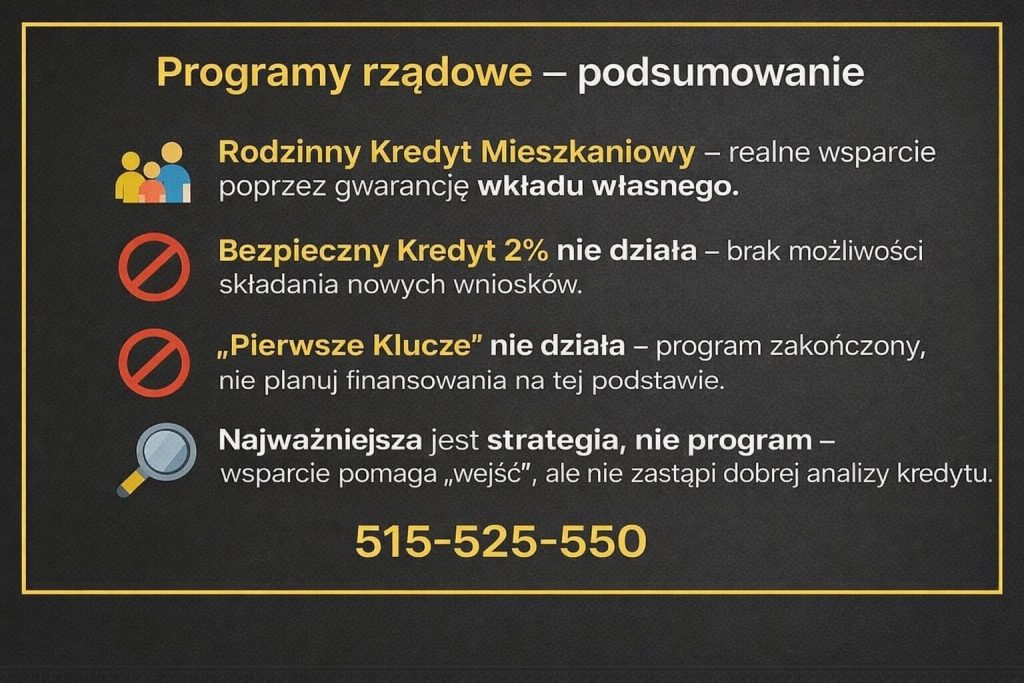

Programy rządowe przy kredycie hipotecznym na start – co faktycznie działa, a co jest już historią

Rodzinny Kredyt Mieszkaniowy – realne wsparcie zamiast marketingowych obietnic

W 2026 roku jedynym aktywnym i realnie funkcjonującym programem rządowym, który może wspierać kredyt hipoteczny na start, pozostaje Rodzinny Kredyt Mieszkaniowy. W przeciwieństwie do wcześniejszych programów, nie opiera się on na dopłatach do rat, lecz na gwarancji wkładu własnego, co w praktyce umożliwia zakup nieruchomości osobom, które nie zgromadziły wymaganych oszczędności.

Z punktu widzenia kredytobiorcy oznacza to jedno: państwo nie obniża raty kredytu, ale przejmuje część ryzyka banku. Dzięki temu możliwe jest uzyskanie kredytu hipotecznego na start nawet bez klasycznego wkładu własnego, o ile spełnione są określone warunki formalne i dochodowe.

Jednocześnie Rodzinny Kredyt Mieszkaniowy nie jest rozwiązaniem „dla każdego”. Program posiada limity cenowe, określone zasady dotyczące nieruchomości oraz specyficzne zapisy, które powinny być dokładnie przeanalizowane jeszcze przed podpisaniem umowy przedwstępnej.

Programy, które już nie działają – ważna informacja dla planujących kredyt

W przestrzeni internetowej nadal funkcjonuje wiele nieaktualnych informacji dotyczących programów wsparcia. Bezpieczny Kredyt 2% oraz program „Pierwsze Klucze” zostały zakończone i nie ma możliwości składania nowych wniosków w ich ramach. To bardzo istotne, ponieważ część klientów nadal planuje zakup nieruchomości w oparciu o rozwiązania, które formalnie już nie istnieją.

Opieranie strategii kredytowej na nieaktualnych programach prowadzi do błędnych decyzji – podpisywania umów przedwstępnych bez realnego źródła finansowania lub odkładania działań w oczekiwaniu na coś, co nie zostanie uruchomione w tej samej formule.

Programy rządowe a kredyt hipoteczny na start – aktualny stan

| Program | Status w 2026 | Na czym polegał / polega | Czy można skorzystać |

| Rodzinny Kredyt Mieszkaniowy | Aktywny | Gwarancja wkładu własnego | Tak, po spełnieniu warunków |

| Bezpieczny Kredyt 2% | Zakończony | Dopłaty do rat | Nie |

| Pierwsze Klucze | Zakończony | Preferencyjne warunki startowe | Nie |

| Dopłaty do rat | Brak naboru | Czasowe wsparcie | Nie |

| Lokalne inicjatywy | Zmienne | Programy samorządowe | Sporadycznie |

Warto wiedzieć – kredyt hipoteczny na start

Rodzinny Kredyt Mieszkaniowy nie obniża kosztu kredytu, a jedynie ułatwia dostęp do finansowania. Oznacza to, że kluczowe znaczenie nadal ma zdolność kredytowa, struktura rat oraz bezpieczeństwo umowy kredytowej. Program pomaga „wejść”, ale nie chroni przed złym wyborem kredytu.

Wniosek eksperta finansowego Zielona Góra

W 2026 roku kredyt hipoteczny na start nie powinien być planowany w oparciu o zakończone programy rządowe. Jedynym realnym narzędziem wsparcia pozostaje Rodzinny Kredyt Mieszkaniowy, który – właściwie wykorzystany – może pomóc w zakupie pierwszej nieruchomości. Warunkiem jest jednak dokładna analiza finansowa i prawna, ponieważ program nie zastępuje dobrej strategii kredytowej, a jedynie ją uzupełnia.

Szukasz kredytu hipotecznego w Żaganiu? Zadzwoń do nas – pracujemy również w Twoim mieście.

Jak znaleźć najlepszy kredyt hipoteczny na start w Zielona Góra i nie przepłacić przez 30 lat

Dlaczego „najlepszy” kredyt to nie ten z najniższą ratą

W poszukiwaniu kredytu hipotecznego na start wiele osób porównuje wyłącznie wysokość miesięcznej raty. To błąd, który w perspektywie 20-30 lat może kosztować dziesiątki tysięcy złotych. Najlepszy kredyt to taki, który łączy niski koszt całkowity, elastyczność i bezpieczeństwo prawne. Rata jest tylko efektem ubocznym konstrukcji umowy – jej prawdziwy ciężar kryje się w oprocentowaniu, marży, ubezpieczeniach, zapisach o wcześniejszej spłacie oraz ryzykach na wypadek zmiany sytuacji życiowej.

W Zielonej Górze dodatkowym czynnikiem jest lokalny rynek nieruchomości: ceny, tempo sprzedaży oraz dostępność mieszkań o różnym standardzie. Dobrze dobrany kredyt hipoteczny na start powinien uwzględniać realną wartość nieruchomości, a nie wyłącznie jej cenę ofertową. To element, który wpływa zarówno na decyzję banku, jak i na Twoją pozycję negocjacyjną.

Strategia zamiast porównywarki

Z perspektywy doradcy kredytowego i prawnika w jednym, znalezienie najlepszego kredytu zaczyna się przed wyborem oferty. Kluczowe jest przygotowanie profilu kredytobiorcy, zaplanowanie kolejności działań oraz zabezpieczenie procesu zakupu od strony prawnej. Dopiero wtedy porównywanie ofert ma sens – bo dotyczy realnych, dostępnych warunków, a nie teoretycznych symulacji.

Najczęstsze źródła przepłacania to: niepotrzebne ubezpieczenia, brak negocjacji zapisów umowy, wybór nieelastycznego oprocentowania oraz pomijanie kosztów pozaodsetkowych. To elementy, które można ograniczyć lub wyeliminować, jeśli proces jest prowadzony świadomie.

Kredyt hipoteczny na start – jak nie przepłacić w praktyce

| Obszar decyzji | Częsty wybór bez wsparcia | Strategiczne podejście |

| Kryterium wyboru | Najniższa rata | Najniższy koszt całkowity |

| Oprocentowanie | Przypadkowy wariant | Dopasowane do planów życiowych |

| Marża i prowizja | Akceptowane bez negocjacji | Negocjowane przed umową |

| Ubezpieczenia | Pakiet bankowy | Analiza zasadności i kosztów |

| Wcześniejsza spłata | Ograniczona | Zaplanowana elastyczność |

| Umowa przedwstępna | Podpisana bez analizy | Zabezpieczona prawnie |

| Ryzyko zmian | Pomijane | Uwzględnione w strategii |

Warto wiedzieć – kredyt hipoteczny na start

Wiele elementów kredytu hipotecznego na start można negocjować jeszcze przed złożeniem wniosku lub na etapie decyzji kredytowej. Banki rzadko informują o tej możliwości wprost, dlatego brak wsparcia eksperta często oznacza akceptację warunków, które nie są optymalne – choć mogłyby być lepsze przy odpowiednim przygotowaniu.

Wniosek eksperta finansowego Zielona Góra

Najlepszy kredyt hipoteczny na start to efekt dobrze zaplanowanego procesu, a nie szczęścia czy promocji. Kluczowe jest spojrzenie całościowe: od zdolności kredytowej, przez wybór nieruchomości, aż po zapisy umowy kredytowej i notarialnej. W Zielonej Górze rynek daje realne możliwości, ale tylko świadome decyzje pozwalają zamienić kredyt w narzędzie budowania stabilności, a nie wieloletnie obciążenie.

Doradca kredytowy i prawnik w jednym – Twoja realna przewaga przy kredycie hipotecznym na start

Dlaczego samo „załatwienie kredytu” to za mało

Kredyt hipoteczny na start to nie tylko decyzja finansowa, ale również zobowiązanie prawne, które wiąże Cię z bankiem i nieruchomością na wiele lat. W praktyce oznacza to, że każdy zapis w umowie kredytowej, przedwstępnej i notarialnej ma znaczenie – także te, których nikt nie omawia podczas krótkiej rozmowy w banku. Doradca kredytowy działający bez zaplecza prawnego skupia się głównie na uzyskaniu decyzji. Doradca będący jednocześnie prawnikiem patrzy szerzej: na konsekwencje tej decyzji dziś, za 5 lat i za 20 lat.

Dla osób rozpoczynających swoją drogę z pierwszym kredytem różnica ta jest kluczowa. Kredyt hipoteczny na start źle zabezpieczony prawnie może prowadzić do problemów przy odbiorze nieruchomości, sprzedaży, refinansowaniu czy nawet w sytuacjach losowych, takich jak rozwód lub utrata dochodu.

Jeden proces, jedna odpowiedzialność

Połączenie doradztwa kredytowego z analizą prawną eliminuje największe ryzyko kredytobiorcy: rozproszenie odpowiedzialności. Gdy finansowanie i bezpieczeństwo prawne są prowadzone przez jedną osobę, proces jest spójny, a decyzje podejmowane świadomie. To szczególnie ważne przy kredycie hipotecznym na start, gdzie każdy błąd na początku „ciągnie się” przez kolejne lata.

Z perspektywy klienta oznacza to nie tylko większe bezpieczeństwo, ale również oszczędność czasu, pieniędzy i stresu. Doradca kredytowy i prawnik w jednym nie tylko pomaga wybrać kredyt, ale też chroni interesy klienta na każdym etapie transakcji.

Kredyt hipoteczny na start – porównanie modeli wsparcia

| Zakres wsparcia | Standardowy doradca | Doradca + prawnik |

| Analiza zdolności kredytowej | Pod kątem decyzji banku | Pod kątem stabilności klienta |

| Wybór oferty | Finansowy | Finansowo-prawny |

| Umowa kredytowa | Formalna | Analiza ryzyk i zapisów |

| Umowa przedwstępna | Poza zakresem | Weryfikacja i korekty |

| Akt notarialny | Po stronie notariusza | Kontrola interesu klienta |

| Negocjacje warunków | Ograniczone | Finansowe i prawne |

| Odpowiedzialność | Rozproszona | Jedno źródło decyzji |

Warto wiedzieć – kredyt hipoteczny na start

Bank oraz notariusz nie reprezentują interesów kredytobiorcy – działają w ramach swoich obowiązków i procedur. Doradca kredytowy i prawnik w jednym jest jedyną stroną procesu, której celem jest ochrona Twojego interesu finansowego i prawnego. To szczególnie istotne przy pierwszym kredycie hipotecznym, gdy brak doświadczenia zwiększa ryzyko kosztownych błędów.

Wniosek eksperta finansowego Zielona Góra

Kredyt hipoteczny na start to moment, w którym warto postawić na kompleksowe wsparcie. Połączenie doradztwa kredytowego i prawnego daje przewagę, której nie da się nadrobić później – po podpisaniu umów. Dobrze poprowadzony proces oznacza nie tylko uzyskanie kredytu, ale przede wszystkim bezpieczeństwo, elastyczność i spokój na lata.

Doradca – Twój negocjator przy kredycie hipotecznym na start i zakupie nieruchomości

Negocjacje, które realnie wpływają na koszt i bezpieczeństwo

Przy kredycie hipotecznym na start wiele osób zakłada, że warunki kredytu oraz zapisy umów są „z góry ustalone”. W praktyce jest inaczej. Zarówno warunki finansowania, jak i elementy związane z zakupem nieruchomości podlegają negocjacjom, o ile proces prowadzony jest świadomie i we właściwej kolejności. Rolą doradcy kredytowego i prawnika w jednym jest wykorzystanie tej przestrzeni negocjacyjnej na korzyść klienta.

Negocjacje nie dotyczą wyłącznie oprocentowania czy prowizji. Równie istotne są zapisy umowy przedwstępnej, terminy, kary umowne, sposób zabezpieczenia transakcji oraz warunki wypłaty kredytu. Dla osoby rozpoczynającej swoją drogę z pierwszym kredytem są to elementy trudne do wychwycenia, a jednocześnie mające ogromny wpływ na bezpieczeństwo całej inwestycji.

Kredyt i nieruchomość – jeden proces negocjacyjny

Z perspektywy doradcy kredytowego i prawnika w jednym kredyt hipoteczny na start i zakup nieruchomości to jeden spójny proces, a nie dwa niezależne etapy. Warunki finansowania wpływają na treść umowy przedwstępnej, a zapisy umowy przedwstępnej wpływają na decyzję banku. Brak koordynacji pomiędzy tymi elementami jest jedną z najczęstszych przyczyn problemów klientów.

Dobrze poprowadzone negocjacje pozwalają:

– obniżyć całkowity koszt kredytu,

– zwiększyć elastyczność spłaty,

– zabezpieczyć klienta na wypadek opóźnień lub problemów formalnych,

– uniknąć ryzyk prawnych związanych z nieruchomością.

Kredyt hipoteczny na start – gdzie negocjacje mają największe znaczenie

| Obszar negocjacji | Co często akceptują klienci | Co można wynegocjować |

| Marża kredytu | Warunki z decyzji wstępnej | Lepsze parametry finansowe |

| Prowizja | Standardowa opłata | Obniżenie lub zniesienie |

| Oprocentowanie | Narzucony wariant | Dopasowanie do planów |

| Ubezpieczenia | Pakiet bankowy | Zakres i koszt |

| Wcześniejsza spłata | Ograniczenia | Większa elastyczność |

| Umowa przedwstępna | Kary i krótkie terminy | Bezpieczne zapisy |

| Terminy transakcji | Presja czasu | Zabezpieczenie klienta |

Warto wiedzieć – kredyt hipoteczny na start

Negocjacje przy kredycie hipotecznym na start są najskuteczniejsze przed podpisaniem jakiejkolwiek umowy. Po złożeniu podpisów pole manewru drastycznie się zmniejsza. Właśnie dlatego wsparcie negocjacyjne na etapie planowania i przygotowania transakcji ma kluczowe znaczenie dla bezpieczeństwa i kosztów całego kredytu.

Wniosek eksperta finansowego Zielona Góra

Doradca kredytowy pełniący rolę negocjatora nie tylko pomaga uzyskać kredyt hipoteczny na start, ale aktywnie chroni interes klienta na każdym etapie zakupu nieruchomości. Dobrze przeprowadzone negocjacje to realne oszczędności finansowe oraz spokój prawny, którego nie da się kupić po fakcie. W kredycie hipotecznym na start przewagę zyskuje ten, kto negocjuje świadomie i z odpowiednim wsparciem.

Proces współpracy z doradcą kredytowym hipotecznym na start w Zielonej Górze – krok po kroku

Od pierwszej rozmowy do bezpiecznego podpisu

Proces współpracy przy kredycie hipotecznym na start powinien być przewidywalny, uporządkowany i prowadzony w jednej logice decyzyjnej. Największym źródłem stresu dla klientów nie są same formalności, lecz brak jasności: co zrobić najpierw, kiedy podpisywać umowy i jakie decyzje mają realne konsekwencje finansowe oraz prawne. Dobrze zaprojektowany proces eliminuje pośpiech i minimalizuje ryzyko błędów, które później trudno naprawić.

Kluczowe znaczenie ma właściwa kolejność działań. Złożenie wniosku bez wcześniejszej analizy zdolności, podpisanie umowy przedwstępnej bez zabezpieczeń czy wybór nieruchomości bez oceny ryzyk prawnych to typowe potknięcia na starcie. Współpraca z doradcą kredytowym i prawnikiem w jednym porządkuje te etapy i nadaje im sens biznesowy: każdy krok przygotowuje grunt pod kolejny.

Jedna ścieżka decyzyjna, pełna odpowiedzialność

W praktyce proces obejmuje: diagnozę finansową, przygotowanie strategii kredytowej, selekcję dostępnych rozwiązań, negocjacje warunków, analizę dokumentów nieruchomości oraz finalne zabezpieczenie transakcji. Dzięki temu kredyt hipoteczny na start nie jest zbiorem przypadkowych decyzji, lecz spójnym projektem. Klient wie, na jakim etapie jest, jakie ma opcje i co oznacza każda z nich w długim horyzoncie.

Kredyt hipoteczny na start – etapy współpracy krok po kroku

| Etap | Co się dzieje | Korzyść dla klienta |

| Analiza wstępna | Ocena dochodów i zdolności | Realny obraz możliwości |

| Strategia finansowania | Plan kredytu i zabezpieczeń | Unikanie ślepych uliczek |

| Wybór nieruchomości | Weryfikacja ceny i ryzyk | Bezpieczeństwo zakupu |

| Umowa przedwstępna | Analiza i korekty zapisów | Ochrona interesów |

| Negocjacje | Warunki finansowe i terminy | Niższy koszt i elastyczność |

| Decyzja kredytowa | Finalne parametry kredytu | Świadoma akceptacja |

| Akt notarialny | Kontrola formalna i prawna | Spokój po podpisie |

Warto wiedzieć – kredyt hipoteczny na start

Proces współpracy można rozpocząć zanim pojawi się konkretna nieruchomość. Wczesna analiza i strategia pozwalają szybko reagować na oferty rynkowe, negocjować cenę i uniknąć podpisywania niekorzystnych umów pod presją czasu.

Wniosek eksperta finansowego Zielona Góra

Najlepsze efekty przy kredycie hipotecznym na start osiągają klienci, którzy traktują proces jak projekt, a nie serię formalności. Jasna ścieżka decyzyjna, jedna odpowiedzialność i wsparcie łączące finansowanie z prawem przekładają się na niższy koszt, większe bezpieczeństwo i spokój na lata.

Zalety kredytu hipotecznego na start – co realnie zyskujesz i jakich błędów unikasz

Stabilność zamiast niepewności i odkładania życia „na później”

Kredyt hipoteczny na start to dla wielu osób moment przełomowy: zamiana niepewnego najmu na własną przestrzeń i budowanie majątku zamiast finansowania cudzej nieruchomości. Największą korzyścią nie jest sama możliwość zakupu mieszkania, lecz przewidywalność – rata, którą znasz, plan finansowy na lata i poczucie kontroli nad przyszłością. Dobrze zaplanowany kredyt pozwala stabilnie rozwijać życie rodzinne i zawodowe bez ciągłej obawy o nagłe podwyżki czynszu czy zmianę warunków najmu.

Korzyści finansowe, które działają długoterminowo

Wbrew obiegowym opiniom kredyt hipoteczny na start nie musi oznaczać „uwiązania” na dekady. Przy właściwej konstrukcji daje elastyczność: możliwość wcześniejszej spłaty, refinansowania lub zmiany parametrów wraz z poprawą sytuacji finansowej. Zyskiem jest również ochrona przed inflacją – w długim horyzoncie wartość nieruchomości i dochodów rośnie, podczas gdy realna wartość raty maleje. Kluczowe jest jednak uniknięcie błędów, które niwelują te korzyści.

Błędy, które eliminują zalety kredytu

Najczęstsze problemy wynikają z pośpiechu i braku strategii: wybór kredytu „na styk” zdolności, akceptacja nieelastycznych zapisów, pomijanie kosztów dodatkowych czy brak zabezpieczenia prawnego transakcji. W takich przypadkach kredyt hipoteczny na start zamiast narzędzia rozwoju staje się źródłem stresu. Odpowiednie przygotowanie pozwala zachować zalety i wyeliminować ryzyka.

Kredyt hipoteczny na start – korzyści vs. typowe błędy

| Obszar | Realna korzyść | Typowy błąd | Efekt dobrego przygotowania |

| Stabilność mieszkaniowa | Własne lokum | Działanie pod presją | Spokój i przewidywalność |

| Budżet domowy | Stała rata | Skupienie tylko na racie | Kontrola kosztu całkowitego |

| Elastyczność | Opcje wcześniejszej spłaty | Sztywne zapisy | Możliwość zmian |

| Majątek | Budowanie wartości | Brak strategii | Wzrost wartości netto |

| Bezpieczeństwo prawne | Ochrona interesów | Pominięcie analizy | Brak sporów i ryzyk |

| Emocje | Poczucie kontroli | Decyzje impulsywne | Komfort psychiczny |

Warto wiedzieć – kredyt hipoteczny na start

Największe korzyści z kredytu hipotecznego na start ujawniają się po kilku latach – pod warunkiem, że kredyt od początku został zaprojektowany z myślą o przyszłych zmianach. Elastyczność i bezpieczeństwo są ważniejsze niż chwilowa atrakcyjność oferty.

Wniosek eksperta finansowego Zielona Góra

Kredyt hipoteczny na start to skuteczne narzędzie budowania stabilności i majątku, jeśli jest oparty na strategii, a nie przypadku. Prawdziwe zalety pojawiają się wtedy, gdy kredytobiorca unika typowych błędów: pośpiechu, braku analizy i niedoszacowania ryzyk. Dobrze przygotowany start oznacza realne zyski finansowe i spokój na lata.

Najczęstsze pytania o kredyt hipoteczny na start – odpowiedzi, których nie usłyszysz w banku

Nie, kredyt hipoteczny na start nie blokuje zmiany nieruchomości, o ile od początku zostanie właściwie zaplanowany.

W praktyce kluczowe są zapisy dotyczące wcześniejszej spłaty, możliwości przeniesienia zabezpieczenia oraz elastyczność warunków umowy. Źle dobrany kredyt może utrudnić sprzedaż mieszkania lub refinansowanie, natomiast dobrze zaprojektowany pozwala bezpiecznie zmienić nieruchomość wraz ze zmianą potrzeb życiowych.

To zależy od struktury dochodów i planów na przyszłość, a nie wyłącznie od wysokości zdolności kredytowej.

Wspólny kredyt może zwiększyć dostępny budżet, ale oznacza też wspólną odpowiedzialność prawną i finansową. W niektórych sytuacjach bezpieczniejszym rozwiązaniem jest kredyt jednoosobowy z odpowiednią strategią zabezpieczeń, szczególnie gdy relacja lub stabilność dochodów nie są w pełni przewidywalne.

Tak, ale tylko wtedy, gdy kredyt uwzględnia przyszłe zmiany w budżecie domowym.

Narodziny dziecka, urlop macierzyński lub zmniejszenie dochodów mogą czasowo obniżyć zdolność finansową. Dlatego kluczowe jest zaplanowanie raty z buforem bezpieczeństwa oraz wybór warunków, które pozwalają na elastyczne reagowanie w okresach przejściowych bez ryzyka utraty płynności.

Nie zawsze, ponieważ idealny moment rynkowy często nie pokrywa się z idealnym momentem życiowym.

Odkładanie decyzji może oznaczać dalsze koszty najmu i utratę okazji rynkowych. Z drugiej strony pośpiech bez przygotowania jest równie ryzykowny. Najbezpieczniejszym podejściem jest analiza własnej sytuacji finansowej i prawnej, a nie próba przewidywania zmian rynkowych, na które nie masz wpływu.

Skontaktuj się z nami – bezpieczny kredyt hipoteczny na start zaczyna się od jednej rozmowy

Pewność, że ktoś stoi po Twojej stronie

Decyzja o kredycie hipotecznym na start nie musi oznaczać stresu, niepewności i ryzyka kosztownych błędów. Właśnie po to jesteśmy – abyś od początku miał po swojej stronie doradcę kredytowego i prawnika w jednym, który prowadzi Cię przez cały proces świadomie, spokojnie i bez chaosu. Jedna rozmowa wystarczy, abyś wiedział, na czym stoisz, jakie masz możliwości i które rozwiązanie jest dla Ciebie naprawdę bezpieczne.

Realna pomoc zamiast sprzedaży obietnic

Nie działamy schematycznie i nie dopasowujemy klientów do gotowych ofert. Każdy kredyt hipoteczny na start traktujemy indywidualnie – analizując Twoją sytuację finansową, plany życiowe oraz ryzyka prawne związane z nieruchomością. Dzięki temu zyskujesz nie tylko finansowanie, ale przede wszystkim kontrolę nad decyzją, która będzie miała wpływ na Twoje życie przez wiele lat.

Dlaczego klienci wybierają współpracę z nami

Pracujemy kompleksowo – od pierwszej analizy zdolności kredytowej, przez wybór i negocjacje warunków kredytu, aż po weryfikację umów i wsparcie przy akcie notarialnym. Działamy mobilnie i elastycznie, dostosowując się do Twojego czasu i miejsca zamieszkania, również w takich lokalizacjach jak Zielona Góra i cały region.

Jak wspieramy klientów

Zapewniamy bezpłatne doradztwo kredytowe, analizę zdolności kredytowej 2026, wsparcie prawne przy umowach oraz negocjacje warunków kredytu hipotecznego i zakupu nieruchomości.

Gdzie działamy

Działamy lokalnie i mobilnie – spotykamy się tam, gdzie jest to dla Ciebie najwygodniejsze, bez konieczności wizyt w wielu instytucjach.

Elastyczność i szybka reakcja

Reagujemy na zmiany, terminy i decyzje banków na bieżąco, dbając o to, abyś nie tracił okazji ani bezpieczeństwa.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych na start, również dla młodych osób, rodzin, klientów bez wkładu własnego, z dochodami zagranicznymi lub trudniejszą historią kredytową.

Doświadczenie

16 lat praktyki i współpraca z 18 bankami pozwalają nam skutecznie poruszać się po realiach rynku i negocjować warunki korzystne dla klienta, a nie dla instytucji finansowej.

Zrób pierwszy krok już teraz

Jeśli chcesz sprawdzić, czy kredyt hipoteczny na start jest dla Ciebie dobrym rozwiązaniem – zadzwoń i porozmawiajmy bez zobowiązań. Jedna rozmowa może uchronić Cię przed błędami, które kosztują lata i dziesiątki tysięcy złotych.

📞 Zadzwoń teraz: +48 515-525-550

Bezpłatnie. Bez presji. Z myślą o Twoim bezpieczeństwie.