Kalkulator kredytu hipotecznego 2026 – liczby to za mało [poradnik] 💰

Najważniejsze wnioski z artykułu

- Kalkulator kredytu hipotecznego pokazuje wyliczenia matematyczne, ale nie uwzględnia realnej oceny ryzyka, stabilności dochodów ani planów życiowych klienta.

- Decyzja banku zawsze różni się od wyniku kalkulatora online, ponieważ bank analizuje zdolność kredytową, historię, procedury i czynniki ryzyka.

- Doradca kredytowy przygotowuje symulacje wielu bezpiecznych wariantów kredytu, a nie jednej „maksymalnej” kwoty.

- Rzeczywisty koszt kredytu hipotecznego to nie tylko rata, ale także prowizje, ubezpieczenia, zmiany stóp procentowych i zapisy umowne w perspektywie kilkudziesięciu lat.

- Wsparcie doradcy i prawnika zwiększa bezpieczeństwo transakcji, chroni przed błędami prawnymi i finansowymi oraz pozwala podejmować świadome decyzje bez presji.

Spis treści:

- 1. Kalkulator kredytu hipotecznego – dlaczego daje złudne poczucie bezpieczeństwa

- 2. Co kalkulator kredytu hipotecznego pomija, a co ma kluczowe znaczenie dla Twojej raty

- 3. Kalkulator kredytu hipotecznego a rzeczywista decyzja banku – gdzie kończy się matematyka

- 4. Zdolność kredytowa 2026 – dlaczego kalkulator nie ma z nią nic wspólnego

- 5. Kredyt hipoteczny bez wkładu własnego – kiedy kalkulator wprowadza w błąd

- 6. Kalkulator raty kredytu hipotecznego a koszty, które wychodzą dopiero po podpisaniu umowy – case study

- 7. Symulacja kredytu hipotecznego przygotowana przez doradcę – realne korzyści, których nie da kalkulator

- 8. Doradca kredytowy i prawnik w jednym – ochrona interesów, której nie zastąpi żaden kalkulator

- 9. Jak doradca kredytowy obniża ratę poza kalkulatorem – mechanizmy, których nie zobaczysz online

- 10. Mobilność doradcy to Twoja przewaga – bezpieczeństwo decyzji bez presji banku

- 11. Kalkulator kredytu hipotecznego vs symulacja doradcy – bezpośrednie porównanie

- 12. FAQ – kalkulator kredytu hipotecznego

- 13. Skontaktuj się z nami – darmowa symulacja kredytu, realne liczby, pełne bezpieczeństwo

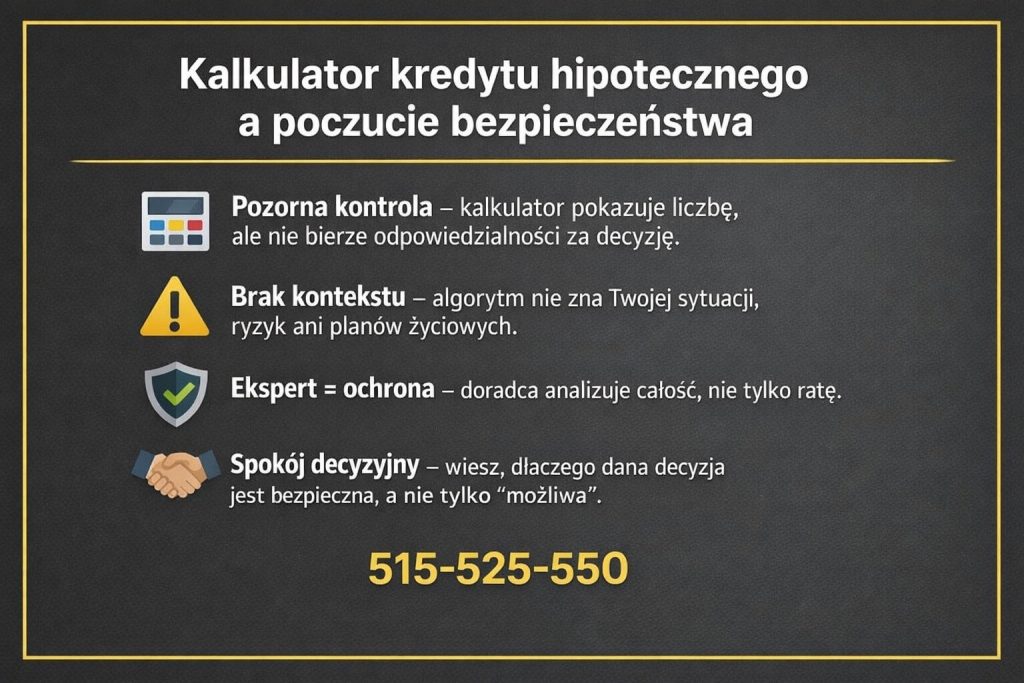

1. Kalkulator kredytu hipotecznego – dlaczego daje złudne poczucie bezpieczeństwa

Pozorna odpowiedź na ważne pytania

Kalkulator kredytu hipotecznego na pierwszy rzut oka wydaje się idealnym rozwiązaniem. Wpisujesz kwotę, okres spłaty, oprocentowanie i w kilka sekund dostajesz ratę. Problem polega na tym, że ta liczba bardzo szybko zaczyna być traktowana jak fakt, a nie jak orientacyjna symulacja. W praktyce wielu klientów opiera na niej swoje decyzje życiowe: wybór nieruchomości, budżet, a nawet rezygnację z zakupu. Jako doradca kredytowy i prawnik widzę, że to narzędzie buduje fałszywe poczucie kontroli nad procesem, który w rzeczywistości jest znacznie bardziej złożony.

Gdzie zaczyna się realne ryzyko korzystania z kalkulatora

Kalkulator kredytu hipotecznego nie zna Twojej sytuacji. Nie analizuje źródła dochodów, stabilności zatrudnienia, historii w BIK czy zapisów przyszłej umowy. Tymczasem to właśnie te elementy decydują o tym, czy bank zaakceptuje wniosek i na jakich warunkach. Klient, który ufa kalkulatorowi, często przeżywa rozczarowanie na etapie decyzji kredytowej – rata okazuje się wyższa, warunki surowsze, a czasem kredyt w ogóle niedostępny. To moment stresu, straty czasu i niepotrzebnych emocji.

Dlaczego kalkulator kredytu hipotecznego nie zastąpi eksperta

Największym problemem kalkulatora jest brak odpowiedzialności za wynik. To algorytm, który nie ponosi konsekwencji błędnych założeń. Doradca kredytowy i prawnik patrzy szerzej: analizuje ryzyka, przewiduje scenariusze i chroni interes klienta. Właśnie dlatego kalkulator powinien być jedynie wstępem, a nie fundamentem decyzji o kredycie hipotecznym na kilkadziesiąt lat.

Kalkulator kredytu hipotecznego a realna analiza – porównanie

| Obszar | Kalkulator kredytu hipotecznego | Doradca kredytowy i prawnik |

| Indywidualna sytuacja klienta | Nie uwzględnia | Analizuje szczegółowo |

| Zdolność kredytowa | Uproszczona | Realna i aktualna |

| Ryzyka prawne | Brak | Pełna identyfikacja |

| Możliwość negocjacji | Brak | Aktywna |

| Odpowiedzialność za wynik | Żadna | Pełna |

| Wsparcie decyzyjne | Minimalne | Kompleksowe |

Warto wiedzieć – kalkulator kredytu hipotecznego

Większość kalkulatorów kredytu hipotecznego pokazuje ratę bez uwzględnienia realnych kosztów dodatkowych, które mogą znacząco zmienić miesięczne obciążenie budżetu.

Wniosek doradcy kredytowego Zielona Góra

Kalkulator kredytu hipotecznego może być pomocnym narzędziem orientacyjnym, ale traktowanie go jako podstawy decyzji to poważny błąd. Bez analizy doradcy kredytowego i prawnika ryzykujesz nie tylko wyższą ratę, ale także bezpieczeństwo całej transakcji.

Szukasz fachowca od kredytów hipotecznych? Zapraszamy do przeczytania doradca kredytowy Zielona Góra!

2. Co kalkulator kredytu hipotecznego pomija, a co ma kluczowe znaczenie dla Twojej raty

To, czego nie widać w prostych wyliczeniach

Kalkulator kredytu hipotecznego operuje na kilku zmiennych i tworzy uproszczony obraz rzeczywistości. Tymczasem decyzja kredytowa i finalna rata są wypadkową wielu czynników, których kalkulator nie potrafi ani zważyć, ani zinterpretować. W praktyce oznacza to, że dwie osoby z identyczną kwotą kredytu mogą otrzymać skrajnie różne warunki. Klient, który ufa jedynie kalkulatorowi, nie widzi ryzyk, które ujawniają się dopiero na etapie analizy wniosku lub – co gorsza – po podpisaniu umowy.

Parametry ukryte, które decydują o kosztach

Doświadczenie doradcy kredytowego i prawnika pokazuje, że największe różnice w racie wynikają z elementów „niewidzialnych” dla algorytmu. Chodzi m.in. o sposób liczenia dochodu, stabilność zatrudnienia, historię kredytową, formę zabezpieczeń czy zapisy umowne wpływające na koszt pieniądza w czasie. Kalkulator nie oceni ryzyka klienta – bank już tak. I to właśnie ta ocena przesuwa ratę w górę lub w dół.

Dlaczego pominięcia w kalkulatorze są groźne długoterminowo

Kredyt hipoteczny to zobowiązanie na dekady. Nawet niewielka różnica w oprocentowaniu, prowizjach czy kosztach dodatkowych oznacza dziesiątki tysięcy złotych w całym okresie spłaty. Kalkulator skupia się na „tu i teraz”, a doradca patrzy w horyzoncie wieloletnim. Klienci często żałują nie tego, że nie policzyli raty, lecz tego, że nie zabezpieczyli się przed zmianami warunków i ryzykami prawnymi.

Co pomija kalkulator kredytu hipotecznego – porównanie kluczowych obszarów

| Obszar wpływu na ratę | Kalkulator kredytu hipotecznego | Symulacja doradcy kredytowego |

| Sposób liczenia dochodu | Uproszczony | Indywidualnie dopasowany |

| Historia BIK/KRD | Nieuwzględniana | Analizowana i korygowana |

| Forma zatrudnienia | Neutralna | Oceniana pod kątem ryzyka |

| Koszty dodatkowe | Częściowe | Pełne zestawienie |

| Zapisy umowne | Pomijane | Analizowane prawnie |

| Scenariusze zmian stóp | Brak | Omawiane i symulowane |

| Negocjacje warunków | Niemożliwe | Realna obniżka kosztów |

| Odpowiedzialność za wynik | Brak | Po stronie eksperta |

Warto wiedzieć – kalkulator kredytu hipotecznego

Najczęstszy błąd klientów polega na tym, że ufa się racie z kalkulatora, a nie sprawdza, ile wyniesie realny koszt kredytu w całym okresie spłaty po uwzględnieniu wszystkich zmiennych.

Wniosek doradcy kredytowego Zielona Góra

Kalkulator kredytu hipotecznego nie jest w stanie pokazać tego, co naprawdę decyduje o Twojej racie. Dopiero symulacja przygotowana przez doradcę kredytowego i prawnika odsłania pełny obraz kosztów, ryzyk i możliwości negocjacji. To różnica między orientacyjną liczbą a bezpieczną decyzją finansową.

Pracujesz za granicą i zarabiasz w EUR? Pamiętaj mamy dla Ciebie ofertę kredytu! Przeczytaj kredyt hipoteczny EUR Zielona Góra!

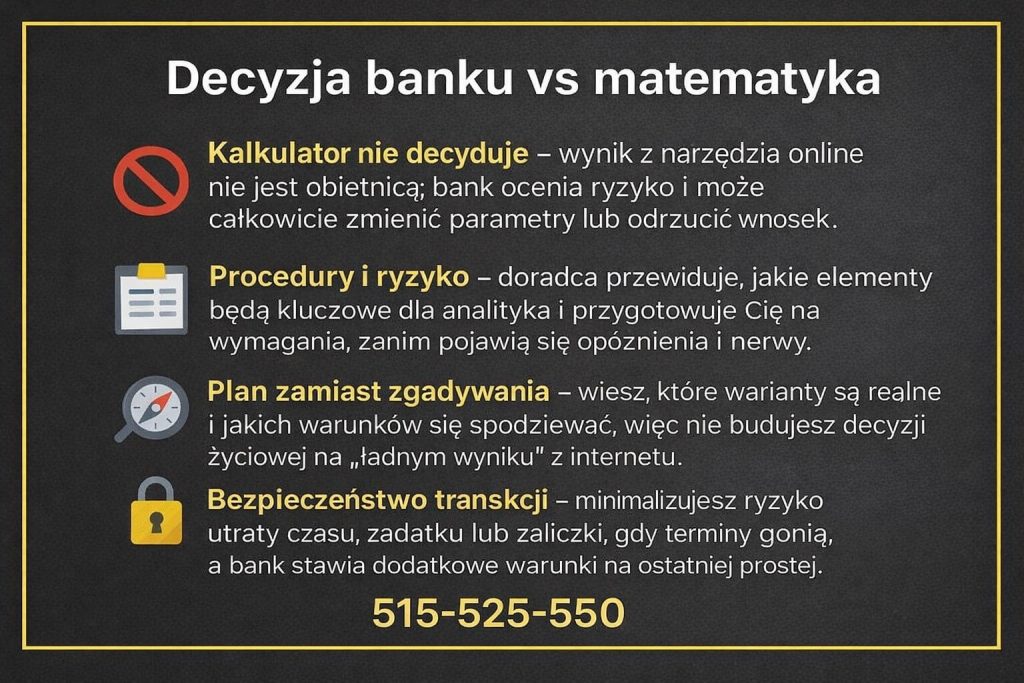

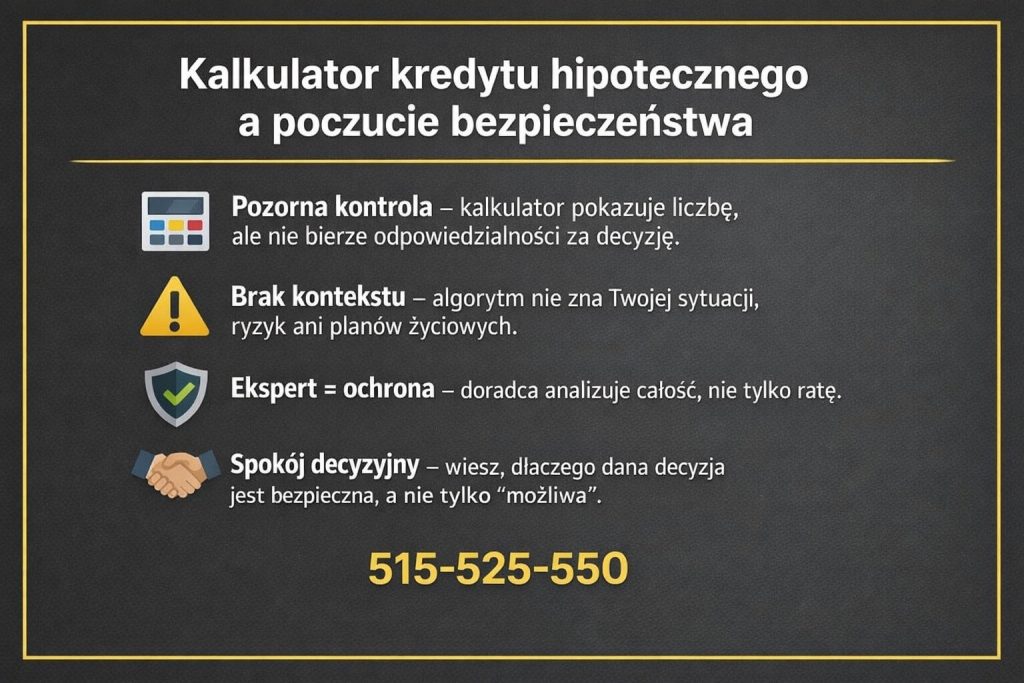

3. Kalkulator kredytu hipotecznego a rzeczywista decyzja banku – gdzie kończy się matematyka

Matematyka kontra procedury bankowe

Kalkulator kredytu hipotecznego opiera się na prostym modelu matematycznym. Dla użytkownika to wygodne: jedna liczba, jedna rata, szybka odpowiedź. Problem w tym, że decyzja banku nie jest wynikiem równania, lecz procedury. Bank analizuje ryzyko, a nie komfort klienta. Kalkulator nie widzi dokumentów, nie ocenia stabilności dochodów i nie sprawdza, czy nieruchomość spełnia wymogi zabezpieczenia. W efekcie wynik z kalkulatora kończy się w momencie, w którym dla banku proces dopiero się zaczyna.

Główne ryzyka oparcia decyzji na kalkulatorze

Najpoważniejsze ryzyko polega na fałszywym przekonaniu, że „skoro rata się zgadza, kredyt jest w zasięgu ręki”. W praktyce bank może odmówić finansowania lub zaproponować zupełnie inne warunki. Klienci tracą czas, rezerwują nieruchomości, podpisują umowy przedwstępne, a potem stają przed ścianą. Dochodzi stres, presja terminów i często dodatkowe koszty. Kalkulator nie ostrzega przed takimi scenariuszami, bo nie analizuje ich w ogóle.

Dlaczego decyzja banku zaskakuje klientów

Decyzja kredytowa opiera się na ocenie ryzyka klienta w długim horyzoncie. Bank bierze pod uwagę czynniki, które w kalkulatorze nie istnieją: historię zatrudnienia, powtarzalność dochodów, zobowiązania pozafinansowe, a nawet zapisy w umowie nieruchomości. Jako doradca kredytowy i prawnik widzę, że największe rozczarowanie przeżywają osoby, które „miały policzone wszystko”. To moment, w którym okazuje się, że matematyka była tylko wstępem, a nie gwarancją decyzji.

Gdzie kalkulator przestaje działać – porównanie ryzyk

| Obszar ryzyka | Kalkulator kredytu hipotecznego | Rzeczywista decyzja banku |

| Ocena dochodu | Stała kwota | Analiza jakości i źródła |

| Stabilność zatrudnienia | Pomijana | Kluczowa |

| Historia kredytowa | Nieuwzględniana | Decydująca |

| Nieruchomość jako zabezpieczenie | Neutralna | Szczegółowo badana |

| Ryzyko prawne umów | Brak | Analizowane |

| Zdolność długoterminowa | Uproszczona | Konserwatywna |

| Elastyczność decyzji | Żadna | Ograniczona procedurami |

Warto wiedzieć – kalkulator kredytu hipotecznego

Najczęstszy moment kryzysowy pojawia się po pozytywnym wyniku z kalkulatora, gdy klient jest już emocjonalnie związany z nieruchomością, a bank dopiero wtedy ujawnia realne warunki lub odmawia finansowania.

Wniosek doradcy kredytowego Zielona Góra

Kalkulator kredytu hipotecznego kończy swoją rolę dokładnie tam, gdzie zaczyna się odpowiedzialność banku. Oparcie decyzji wyłącznie na nim naraża Cię na stres, straty finansowe i utratę kontroli nad procesem. Dopiero analiza i symulacja przygotowana przez doradcę kredytowego i prawnika pozwala przewidzieć decyzję banku i zabezpieczyć Twoje interesy.

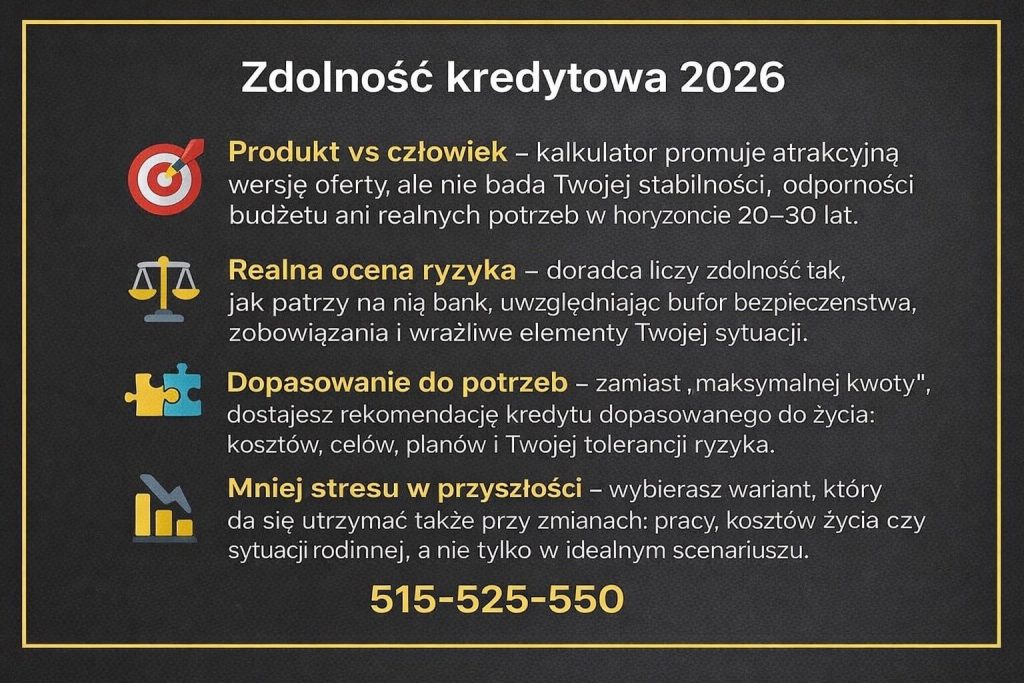

4. Zdolność kredytowa 2026 – dlaczego kalkulator nie ma z nią nic wspólnego

Kalkulator pokazuje produkt, nie Twoją sytuację

Kalkulator kredytu hipotecznego prezentuje ofertę w oderwaniu od człowieka. To zasadnicza różnica, która w 2026 roku ma szczególne znaczenie. Algorytm pokaże Ci wyżyłowaną, „idealną” wersję produktu: niską ratę, atrakcyjne oprocentowanie, długi okres spłaty. Nie zapyta jednak o nieregularne dochody, sezonowość pracy, zmiany formy zatrudnienia czy plany rodzinne. Zdolność kredytowa nie jest produktem – jest oceną ryzyka klienta w czasie. Kalkulator tego nie bada.

Ryzyko mylenia oferty z dostępnością

Najczęstszy błąd polega na utożsamianiu oferty z dostępnością kredytu. Kalkulator komunikuje: „taka rata jest możliwa”, co bywa odbierane jako obietnica. W rzeczywistości bank ocenia, czy klient udźwignie zobowiązanie w scenariuszach niekorzystnych. W 2026 roku większą wagę mają stabilność dochodu, bufor bezpieczeństwa i odporność na wzrost kosztów życia. Kalkulator nie modeluje tych ryzyk, dlatego jego wynik bywa atrakcyjny, ale nierealny.

Zdolność kredytowa to proces, nie liczba

Badanie zdolności kredytowej to proces analityczny: interpretacja dokumentów, korekty historii kredytowej, ocena umów i zabezpieczeń. Doradca kredytowy i prawnik patrzą na potrzeby klienta, a nie tylko na maksymalną możliwą kwotę. Kalkulator przeciwnie – zawsze „ciągnie” wynik do granicy możliwości, bo tego oczekuje użytkownik. To ryzykowne podejście, które może skończyć się ratą na granicy wytrzymałości budżetu lub odmową kredytu.

Kalkulator a realne badanie zdolności – porównanie

| Obszar | Kalkulator kredytu hipotecznego | Analiza doradcy |

| Podejście | Produktowe | Klientocentryczne |

| Ocena dochodu | Deklaratywna | Weryfikowana |

| Stabilność finansowa | Pomijana | Kluczowa |

| Potrzeby życiowe | Nieuwzględniane | Analizowane |

| Bufor bezpieczeństwa | Brak | Obowiązkowy |

| Scenariusze ryzyka | Brak | Omawiane |

| Dopasowanie oferty | Szablon | Indywidualne |

Warto wiedzieć – kalkulator kredytu hipotecznego

Kalkulatory kredytowe zawsze pokazują wariant maksymalny, bo to zwiększa atrakcyjność produktu. Bank natomiast szuka wariantu bezpiecznego dla siebie – różnica ta generuje największe rozczarowania klientów.

Wniosek doradcy kredytowego Zielona Góra

Zdolność kredytowa w 2026 roku nie ma nic wspólnego z liczbą z kalkulatora. To wynik indywidualnej analizy ryzyk, potrzeb i planów życiowych. Jeśli opierasz decyzję na „najlepszej ofercie” z algorytmu, ryzykujesz kredytem niedopasowanym do swojej sytuacji. Dopiero symulacja przygotowana przez doradcę kredytowego i prawnika daje realny obraz możliwości i bezpieczeństwa.

Temat zdolności kredytowej to mimo wszystko jedna z bardziej skomplikowanych kwestii w pracy eksperta kredytowego! Przeczytaj nasz artykuł zdolność kredytowa!

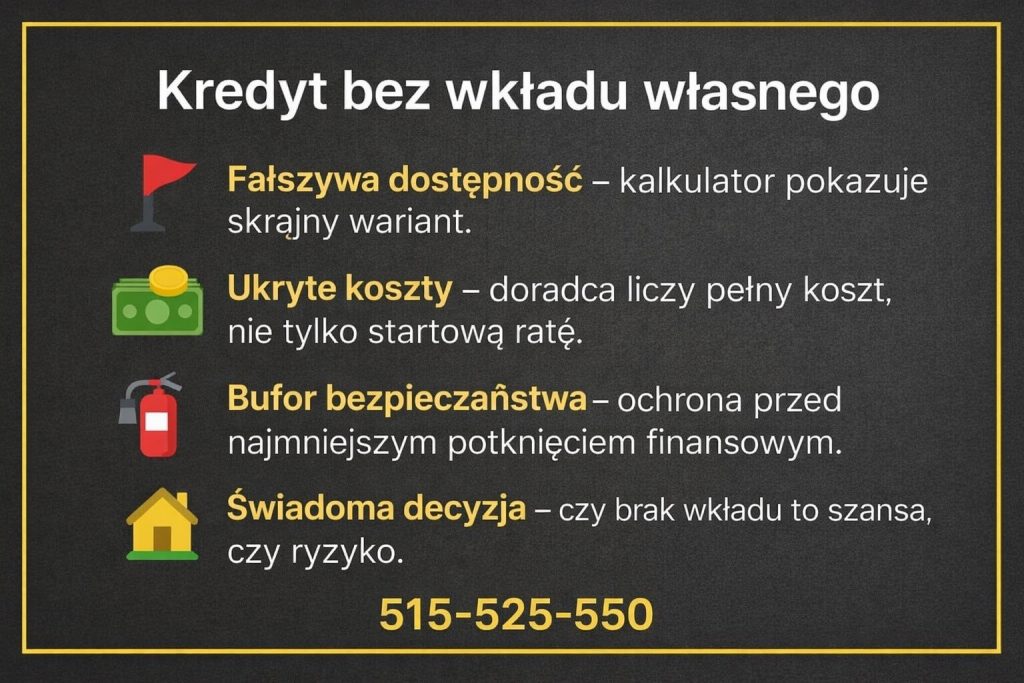

5. Kredyt hipoteczny bez wkładu własnego – kiedy kalkulator wprowadza w błąd

Obietnica dostępności, która nie uwzględnia ryzyka

Kalkulator kredytu hipotecznego bardzo chętnie pokazuje scenariusz „bez wkładu własnego”, bo odpowiada na realną potrzebę klientów. Problem polega na tym, że taka symulacja najczęściej prezentuje wariant graniczny – możliwy teoretycznie, ale trudny do utrzymania w praktyce. Algorytm zakłada idealne warunki: stabilne dochody, brak obciążeń, pełną akceptację zabezpieczeń. W rzeczywistości kredyt bez wkładu własnego oznacza wyższe ryzyko po stronie banku, a to przekłada się na ostrzejsze kryteria i droższe finansowanie po stronie klienta.

Koszty i ograniczenia, których kalkulator nie pokazuje

Kalkulator skupia się na racie, pomijając mechanizmy kompensujące brak wkładu własnego. Mogą to być dodatkowe zabezpieczenia, podwyższone koszty, ograniczona elastyczność umowy lub warunki, które ujawniają się dopiero po dokładnej analizie. Klient widzi atrakcyjną ratę startową, ale nie dostrzega, że margines bezpieczeństwa budżetu jest minimalny. W efekcie każdy wzrost kosztów życia lub zmiana sytuacji zawodowej staje się realnym zagrożeniem dla płynności finansowej.

Dlaczego brak wkładu własnego wymaga indywidualnej analizy

Kredyt hipoteczny bez wkładu własnego nie jest rozwiązaniem uniwersalnym. Wymaga precyzyjnego dopasowania do sytuacji klienta, jego planów i odporności finansowej. Kalkulator nie analizuje, czy takie zobowiązanie będzie bezpieczne w długim okresie. Doradca kredytowy i prawnik oceniają natomiast, czy brak wkładu własnego to realna szansa, czy ryzykowna decyzja prowadząca do problemów po kilku latach spłaty.

Kalkulator a rzeczywistość kredytu bez wkładu własnego – porównanie

| Obszar | Kalkulator kredytu hipotecznego | Symulacja doradcy |

| Dostępność kredytu | Pokazana jako możliwa | Weryfikowana indywidualnie |

| Koszt długoterminowy | Niedoszacowany | Pełny obraz |

| Poziom ryzyka | Pomijany | Analizowany |

| Elastyczność umowy | Brak informacji | Oceniana |

| Bufor bezpieczeństwa | Nieuwzględniony | Obowiązkowy |

| Dopasowanie do potrzeb | Szablonowe | Indywidualne |

Warto wiedzieć – kalkulator kredytu hipotecznego

Kredyt bez wkładu własnego oznacza najczęściej najmniejszy margines błędu. Nawet drobne zmiany w dochodach mogą szybko przełożyć się na problemy ze spłatą.

Wniosek doradcy kredytowego Zielona Góra

Kalkulator kredytu hipotecznego pokazuje kredyt bez wkładu własnego jako produkt, nie jako decyzję finansową. Bez indywidualnej analizy łatwo wpaść w pułapkę zobowiązania, które od początku balansuje na granicy bezpieczeństwa. Rzetelna symulacja przygotowana przez doradcę kredytowego i prawnika pozwala ocenić, czy to rozwiązanie jest realną szansą, czy ryzykiem, którego lepiej uniknąć.

Zapraszamy do zapoznania się szerzej z tematem! Przeczytaj nasz artykuł kredyt bez wkładu własnego!

6. Kalkulator raty kredytu hipotecznego a koszty, które wychodzą dopiero po podpisaniu umowy – case study

Historia, która zaczęła się od „dobrej raty”

Klient planował zakup mieszkania i – jak większość osób – zaczął od kalkulatora raty kredytu hipotecznego. Wynik wyglądał obiecująco: rata mieściła się w budżecie, okres spłaty był komfortowy, a „oferta” prezentowana przez algorytm sprawiała wrażenie bezpiecznej. Na tej podstawie klient podpisał umowę przedwstępną i rozpoczął procedurę kredytową. Dopiero na etapie analizy dokumentów okazało się, że realne koszty znacząco odbiegają od symulacji z kalkulatora.

Co ujawniło się po podpisaniu umowy

Po uruchomieniu kredytu pojawiły się elementy, których kalkulator nie uwzględniał. Rata wzrosła, a miesięczne obciążenie budżetu stało się wyraźnie wyższe, niż zakładano. Klient nie był przygotowany na dodatkowe koszty i ograniczenia zapisane w umowie. To klasyczny przykład sytuacji, w której kalkulator pokazuje produkt „w wersji marketingowej”, a rzeczywistość finansowa wygląda zupełnie inaczej.

Gdzie kalkulator wprowadził w błąd

Algorytm skupił się na samej racie kapitałowo-odsetkowej, pomijając mechanizmy wpływające na koszt kredytu w czasie. Doradca kredytowy i prawnik, analizując sprawę po fakcie, wskazali, że już na etapie symulacji możliwe było przewidzenie ryzyk i zaproponowanie bezpieczniejszego wariantu finansowania. Niestety, decyzje zostały podjęte zbyt wcześnie, a pole manewru było ograniczone.

Kalkulator vs rzeczywiste koszty – case study

| Element kosztowy | Kalkulator raty | Rzeczywistość po podpisaniu |

| Rata miesięczna | Stabilna, niska | Wyższa od założeń |

| Koszty dodatkowe | Pominięte | Stałe i zmienne |

| Elastyczność umowy | Brak informacji | Ograniczona |

| Ryzyko wzrostu obciążeń | Nieuwzględnione | Realne |

| Margines bezpieczeństwa | Teoretyczny | Minimalny |

| Możliwość korekty decyzji | Brak | Ograniczona |

Warto wiedzieć – kalkulator kredytu hipotecznego

Najwięcej problemów pojawia się po podpisaniu umowy, kiedy klient odkrywa, że kalkulator nie pokazał pełnego kosztu kredytu ani zapisów wpływających na jego przyszłe zobowiązania.

Wniosek doradcy kredytowego Zielona Góra

Case study pokazuje jasno: kalkulator raty kredytu hipotecznego nie chroni przed kosztami ujawniającymi się dopiero w trakcie trwania umowy. Symulacja przygotowana przez doradcę kredytowego i prawnika pozwala takie ryzyka zidentyfikować wcześniej i wybrać rozwiązanie bezpieczne nie tylko na start, ale na całe lata spłaty.

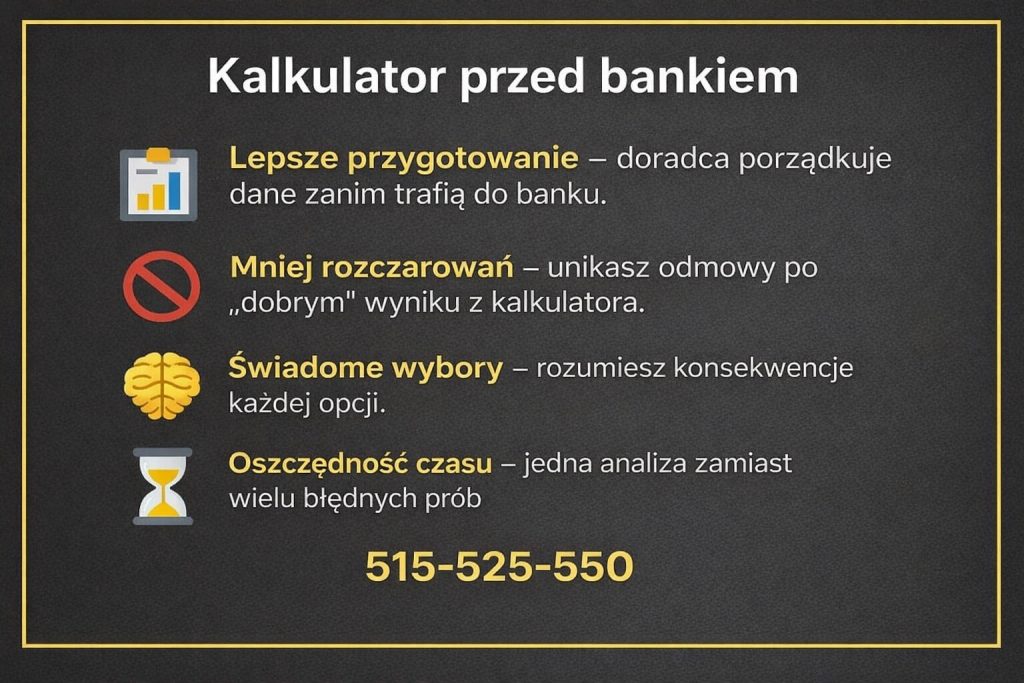

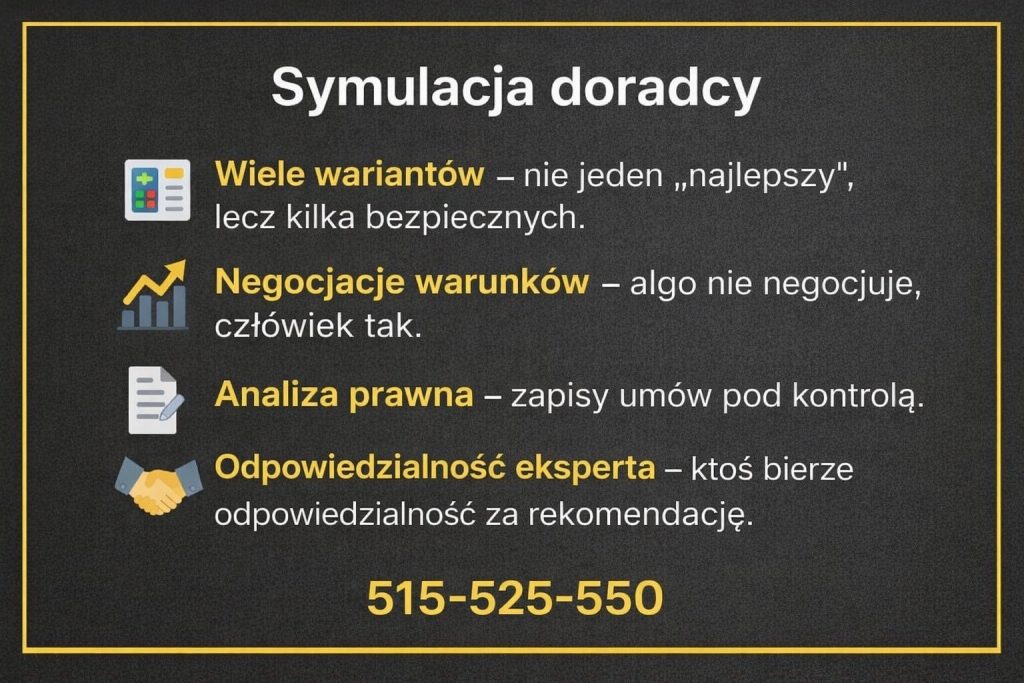

7. Symulacja kredytu hipotecznego przygotowana przez doradcę – realne korzyści, których nie da kalkulator

Indywidualne podejście zamiast uniwersalnego algorytmu

Symulacja kredytu hipotecznego przygotowana przez doradcę kredytowego to zupełnie inny poziom pracy z liczbami niż ten, który oferuje kalkulator. Zamiast jednego, wyżyłowanego wariantu otrzymujesz analizę dopasowaną do Twojej sytuacji życiowej, zawodowej i finansowej. Doradca nie pyta wyłącznie „ile chcesz pożyczyć”, ale „jak chcesz żyć z tym kredytem przez najbliższe 20-30 lat”. To fundamentalna różnica, która przekłada się na bezpieczeństwo i spokój.

Korzyści, które odczuwasz od pierwszej rozmowy

Współpraca z doradcą kredytowym oznacza realne odciążenie klienta. Zamiast samodzielnie interpretować liczby, otrzymujesz wyjaśnienie, scenariusze i konsekwencje każdej decyzji. Doradca i prawnik w jednym potrafią wskazać, gdzie ryzyko jest akceptowalne, a gdzie nie. Klient przestaje zgadywać, a zaczyna rozumieć. To właśnie w tym momencie pojawia się poczucie kontroli, którego kalkulator tylko pozornie dostarcza.

Symulacja jako narzędzie ochrony interesów klienta

Profesjonalna symulacja kredytu hipotecznego obejmuje nie tylko ratę, ale też zapisy umowne, elastyczność zobowiązania i odporność budżetu na zmiany. Doradca patrzy na kredyt w kontekście przyszłości: planów rodzinnych, zmiany pracy, możliwych kryzysów. Kalkulator skupia się na atrakcyjnym „tu i teraz”. Symulacja doradcy chroni przed decyzjami, które dziś wyglądają dobrze, a jutro mogą stać się problemem.

Kalkulator vs symulacja doradcy – kluczowe korzyści współpracy

| Obszar | Kalkulator kredytu hipotecznego | Symulacja doradcy kredytowego |

| Podejście | Szablonowe | W pełni indywidualne |

| Analiza potrzeb klienta | Brak | Szczegółowa |

| Bezpieczeństwo budżetu | Teoretyczne | Realnie ocenione |

| Scenariusze ryzyka | Pomijane | Omawiane i liczone |

| Zapisy umowne | Nieuwzględniane | Analizowane prawnie |

| Negocjacje warunków | Niemożliwe | Aktywne |

| Elastyczność kredytu | Nieznana | Świadomie dobrana |

| Odpowiedzialność za rekomendację | Brak | Po stronie doradcy |

Warto wiedzieć – kalkulator kredytu hipotecznego

Klienci, którzy korzystają z symulacji doradcy, rzadziej zmieniają decyzję po uruchomieniu kredytu, bo wiedzą, na co się zdecydowali i jakie mają alternatywy.

Wniosek doradcy kredytowego Zielona Góra

Symulacja kredytu hipotecznego przygotowana przez doradcę kredytowego i prawnika to nie koszt, lecz inwestycja w bezpieczeństwo finansowe. Daje jasność, spokój i realne oszczędności, których nie zapewni żaden kalkulator online. To różnica między „ładną ofertą” a kredytem dopasowanym do Twojego życia.

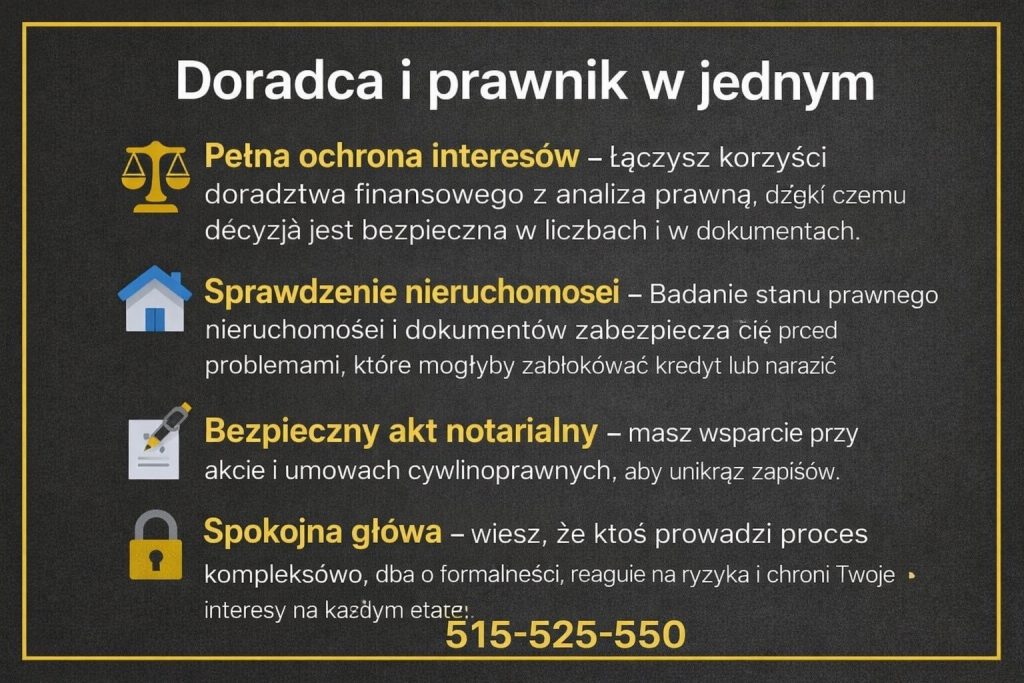

8. Doradca kredytowy i prawnik w jednym – ochrona interesów, której nie zastąpi żaden kalkulator

Kredyt hipoteczny to nie tylko liczby, ale odpowiedzialność prawna

Kalkulator kredytu hipotecznego skupia się wyłącznie na parametrach finansowych. Tymczasem kredyt to jedna z najbardziej złożonych czynności prawno-finansowych w życiu. Umowy, zabezpieczenia, zapisy drobnym drukiem, stan prawny nieruchomości – wszystko to ma bezpośredni wpływ na bezpieczeństwo klienta. Doradca kredytowy działający jednocześnie jako prawnik patrzy na proces całościowo i chroni interesy klienta na każdym etapie, a nie tylko w chwili liczenia raty.

Analiza dokumentów i umów – miejsce, gdzie rodzą się największe ryzyka

Najwięcej problemów pojawia się tam, gdzie klient ufa, że „skoro bank daje kredyt, wszystko jest w porządku”. Analiza dokumentów kredytowych, umów cywilnoprawnych oraz zapisów zabezpieczeń ujawnia ryzyka, których kalkulator nie jest w stanie pokazać. Chodzi o klauzule wpływające na koszty, odpowiedzialność stron, ograniczenia w dysponowaniu nieruchomością czy konsekwencje opóźnień. Doradca i prawnik w jednym identyfikuje te zagrożenia zanim staną się realnym problemem.

Ochrona klienta poza samym kredytem

Rola eksperta nie kończy się na wyliczeniu zdolności czy negocjacjach warunków. W praktyce ogromne znaczenie ma badanie stanu prawnego nieruchomości, wsparcie przy akcie notarialnym oraz pomoc w legalizacji zmian w budynku. Często pojawiają się również kwestie wymagające korekty lub usunięcia wpisów w BIK i KRD, bez których kredyt byłby niedostępny. Kalkulator nie rozwiąże żadnego z tych problemów – doradca i prawnik tak.

Kalkulator a realna ochrona interesów klienta – porównanie

| Obszar bezpieczeństwa | Kalkulator kredytu hipotecznego | Doradca kredytowy i prawnik |

| Analiza dokumentów kredytowych | Brak | Pełna |

| Umowy cywilnoprawne | Nieuwzględniane | Przygotowanie i analiza |

| Wpisy BIK/KRD | Pomijane | Korekta lub usunięcie |

| Stan prawny nieruchomości | Brak weryfikacji | Dokładne badanie |

| Akt notarialny | Poza zakresem | Wsparcie i zabezpieczenie |

| Legalizacja zmian w budynku | Brak | Pomoc formalna |

| Ochrona interesów klienta | Żadna | Priorytetowa |

Warto wiedzieć – kalkulator kredytu hipotecznego

Problemy prawne związane z nieruchomością lub zapisami umowy ujawniają się często dopiero po uruchomieniu kredytu, gdy pole manewru klienta jest już bardzo ograniczone.

Wniosek doradcy kredytowego Zielona Góra

Kalkulator kredytu hipotecznego nie chroni Twoich interesów – jedynie liczy ratę. Doradca kredytowy i prawnik w jednym zabezpiecza cały proces: od dokumentów, przez umowy, po stan prawny nieruchomości i akt notarialny. To różnica między kredytem „zaakceptowanym” a kredytem naprawdę bezpiecznym.

9. Jak doradca kredytowy obniża ratę poza kalkulatorem – mechanizmy, których nie zobaczysz online

Obniżanie raty to proces, nie jednorazowe liczenie

Kalkulator raty kredytu hipotecznego zakłada jeden scenariusz i jedną ścieżkę. Doradca kredytowy pracuje procesowo: analizuje dane, koryguje założenia, dobiera warianty i negocjuje warunki. To dlatego realna rata po pracy eksperta często różni się od tej „z internetu”. Kluczowe są decyzje, które zapadają przed złożeniem wniosku i w trakcie procedury, a nie po otrzymaniu wyniku z kalkulatora.

Mechanizmy niewidoczne dla algorytmu

Największe oszczędności powstają poza samym wzorem matematycznym. Doradca wpływa na sposób liczenia dochodu, porządkuje zobowiązania, planuje strukturę kredytu i zabezpieczenia. Dodatkowo potrafi przewidzieć, które elementy umowy będą miały wpływ na koszt w czasie. Kalkulator nie „widzi” negocjacji ani alternatywnych rozwiązań – pokazuje tylko produkt w wersji maksymalnej.

Negocjacje i korekty, które robią różnicę

Rata obniża się nie tylko przez zmianę oprocentowania. Często decydują detale: moment złożenia wniosku, kompletność dokumentów, wybór bezpieczniejszej struktury finansowania czy korekta wpisów w BIK/KRD. Doradca kredytowy i prawnik w jednym wie, gdzie bank zostawia przestrzeń do rozmowy i jak z niej skorzystać, aby klient zyskał długoterminowo.

Kalkulator vs działania doradcy – gdzie powstają oszczędności

| Obszar wpływu | Kalkulator kredytu hipotecznego | Doradca kredytowy |

| Sposób liczenia dochodu | Sztywny | Optymalizowany |

| Historia kredytowa | Pomijana | Korygowana |

| Struktura kredytu | Jedna opcja | Kilka wariantów |

| Negocjacje warunków | Brak | Aktywne |

| Koszt długoterminowy | Niedoszacowany | Pełna kontrola |

| Ryzyko wzrostu raty | Nieuwzględnione | Ograniczane |

| Odpowiedzialność za efekt | Brak | Po stronie eksperta |

Warto wiedzieć – kalkulator kredytu hipotecznego

Największe oszczędności pojawiają się przed podpisaniem umowy, gdy decyzje są jeszcze elastyczne. Po uruchomieniu kredytu pole manewru znacząco się zawęża.

Wniosek doradcy kredytowego Zielona Góra

Kalkulator pokazuje ratę, doradca ją kształtuje. Dzięki analizie, korektom i negocjacjom możliwe jest obniżenie kosztów, których algorytm nigdy nie pokaże. To właśnie te „niewidoczne” mechanizmy decydują o tym, czy kredyt będzie bezpieczny i przewidywalny przez lata.

Pracujesz w wojsku i potrzebujesz wsparcia przy kredycie hipotecznym – przeczytaj nasz artykuł kredyt hipoteczny dla wojskowych!

10. Mobilność doradcy to Twoja przewaga – bezpieczeństwo decyzji bez presji banku

Decyzja kredytowa poza murami banku

Mobilność doradcy kredytowego zmienia dynamikę całego procesu. Zamiast rozmowy w instytucji, której celem jest sprzedaż produktu, spotykasz się z ekspertem działającym wyłącznie w Twoim interesie. To przestrzeń na spokojną analizę, pytania i wątpliwości – bez kolejki klientów za plecami i bez presji czasu. W praktyce właśnie ta zmiana miejsca decyzyjnego znacząco obniża ryzyko pochopnych deklaracji.

Komfort, który przekłada się na lepsze decyzje

Rozmowa w domu, w biurze klienta lub online pozwala spojrzeć na kredyt w kontekście codziennego życia. Doradca widzi realny budżet, potrzeby rodziny i plany na przyszłość. Dzięki temu rekomendacje nie są oderwane od rzeczywistości. Kalkulator i bankowe biurko koncentrują się na liczbach; mobilny doradca koncentruje się na człowieku i jego bezpieczeństwie finansowym.

Niezależność od bankowej narracji

Mobilny doradca nie reprezentuje jednej instytucji i nie realizuje planu sprzedażowego konkretnego produktu. To oznacza swobodę w analizie wariantów, porównaniach i rekomendacjach. Klient nie jest „przeprowadzany” przez gotowy schemat – ma czas, by zrozumieć konsekwencje decyzji i wybrać rozwiązanie dopasowane do siebie. Ta niezależność jest szczególnie ważna przy kredytach hipotecznych, gdzie błąd kosztuje lata stresu.

Bank kontra mobilny doradca – różnice w podejściu

| Obszar | Rozmowa w banku | Mobilny doradca kredytowy |

| Presja czasu | Wysoka | Minimalna |

| Cel rozmowy | Sprzedaż produktu | Bezpieczna decyzja |

| Komfort klienta | Ograniczony | Wysoki |

| Elastyczność spotkania | Sztywna | Pełna |

| Analiza potrzeb | Powierzchowna | Szczegółowa |

| Niezależność rekomendacji | Ograniczona | Pełna |

| Poczucie kontroli klienta | Niskie | Wysokie |

Warto wiedzieć – kalkulator kredytu hipotecznego

Klienci podejmują najlepsze decyzje finansowe w spokojnym otoczeniu, gdzie mogą wrócić do tematu, przemyśleć warianty i dopytać o konsekwencje bez presji „tu i teraz”.

Wniosek doradcy kredytowego Zielona Góra

Mobilność doradcy kredytowego to realna przewaga nad kalkulatorem i rozmową w banku. Daje czas, komfort i niezależność, które są kluczowe przy zobowiązaniu na kilkadziesiąt lat. Bez presji łatwiej wybrać kredyt dopasowany do życia, a nie do tabeli sprzedażowej.

11. Kalkulator kredytu hipotecznego vs symulacja doradcy – bezpośrednie porównanie

Dwa podejścia, dwa zupełnie różne rezultaty

Na pierwszy rzut oka kalkulator kredytu hipotecznego i symulacja doradcy prowadzą do tego samego celu: pokazania raty. W praktyce są to dwa odmienne światy. Kalkulator sprzedaje obietnicę prostoty – jedno kliknięcie, szybki wynik. Symulacja doradcy sprzedaje bezpieczeństwo – czas, analizę i odpowiedzialność za rekomendację. Klienci często zaczynają od kalkulatora, ale kończą u doradcy, gdy uświadamiają sobie, że liczba bez kontekstu bywa pułapką.

Dlaczego kalkulator zawsze wygląda atrakcyjniej

Algorytmy kalkulatorów są projektowane tak, by wynik był możliwie „lekki” dla oka: niska rata, maksymalny okres, idealne założenia. To naturalne – kalkulator nie zna ryzyka i nie ponosi konsekwencji. Symulacja doradcy idzie w przeciwnym kierunku: testuje warianty trudne, sprawdza odporność budżetu, uwzględnia zmiany życiowe i prawne. To dlatego jej wynik bywa mniej efektowny, ale za to realny.

Co naprawdę porównujesz, gdy wybierasz narzędzie

Wybór między kalkulatorem a symulacją doradcy nie jest wyborem narzędzia, lecz odpowiedzialności. Kalkulator kończy pracę w chwili wyświetlenia wyniku. Doradca zaczyna wtedy swoją. To on bierze na siebie analizę dokumentów, ryzyk prawnych, negocjacje i konsekwencje złej decyzji. Klient zyskuje partnera, a nie tylko cyfrę na ekranie.

Kalkulator kredytu hipotecznego vs symulacja doradcy – porównanie kluczowe

| Kryterium | Kalkulator kredytu hipotecznego | Symulacja doradcy kredytowego |

| Cel narzędzia | Pokazać atrakcyjny produkt | Zapewnić bezpieczną decyzję |

| Podejście do klienta | Masowe | Indywidualne |

| Analiza dochodów | Deklaratywna | Weryfikowana |

| Badanie potrzeb | Brak | Szczegółowe |

| Ryzyka prawne | Pomijane | Analizowane |

| Scenariusze kryzysowe | Nieistniejące | Uwzględniane |

| Negocjacje warunków | Brak | Aktywne |

| Odpowiedzialność za wynik | Żadna | Pełna |

| Komfort decyzyjny | Pozorny | Realny |

| Długoterminowe bezpieczeństwo | Niskie | Wysokie |

Warto wiedzieć – kalkulator kredytu hipotecznego

Największa różnica między kalkulatorem a symulacją doradcy ujawnia się po kilku latach spłaty, gdy zmienia się sytuacja życiowa, a kredyt trzeba unieść nie tylko dziś, ale także jutro.

Wniosek doradcy kredytowego Zielona Góra

Kalkulator kredytu hipotecznego odpowiada na pytanie „ile to może kosztować”. Symulacja doradcy odpowiada na pytanie „czy to bezpieczne dla Ciebie”. Jeśli stawką jest stabilność finansowa na dekady, wybór narzędzia staje się wyborem strategii. A strategia oparta na analizie i odpowiedzialności zawsze wygrywa z algorytmem.

12. FAQ – kalkulator kredytu hipotecznego

Tak, może. Każde zapytanie lub wniosek składany do banku bywa odnotowany i dla kolejnych analityków wygląda jak rosnąca presja na szybkie finansowanie. Przy większej liczbie prób w krótkim czasie bank potrafi zaostrzyć ocenę, poprosić o dodatkowe wyjaśnienia, ograniczyć maksymalną kwotę albo zaproponować gorsze warunki. Doradca planuje kolejność i timing, aby testować rynek etapami, a nie „strzelać” wszędzie naraz, i utrzymać spójność danych we wszystkich dokumentach.

Czasem w kilka tygodni, ale bywa, że realnie potrzeba 2-3 miesięcy. Najpierw ustala się, co dokładnie obniża ocenę: opóźnienia, wysokie limity, drobne raty, częste zapytania albo błędne wpisy. Następnie wdraża się plan: spłaty, porządkowanie limitów, aktualizacja danych w bazach i – gdy to zasadne – działania prawne wobec nieprawidłowych wpisów. Doradca z zapleczem prawnym pomaga przygotować pisma, dopilnować terminów i sprawdza, kiedy zmiana będzie widoczna dla banku.

Tak, znacząco. Banki różnie oceniają walutę dochodu, stabilność zatrudnienia i historię wpływów; często stosują konserwatywne przeliczniki, bufory kursowe i dodatkowe wymagania dokumentowe. To dlatego prosta symulacja z internetu bywa nietrafiona, bo nie uwzględnia polityk banków ani ryzyka kursowego. Doradca dobiera właściwy kierunek działania pod Twój profil, porządkuje dokumenty zagraniczne i buduje kilka wariantów tak, aby wniosek był spójny i akceptowalny w ocenie ryzyka.

13. Skontaktuj się z nami – darmowa symulacja kredytu, realne liczby, pełne bezpieczeństwo

Gdy kalkulator przestaje wystarczać

Większość klientów trafia do nas po tym, jak samodzielne liczenie przestaje dawać odpowiedzi. Kalkulator kredytu hipotecznego pokazał ratę, ale nie rozwiał wątpliwości. Pojawiły się pytania o bezpieczeństwo, ryzyka, umowy, zdolność kredytową i realne warunki. To naturalny moment, w którym potrzebny jest człowiek, a nie algorytm. Naszą rolą jest przejąć ciężar analizy i odpowiedzialność za rekomendację, zanim podejmiesz decyzję wiążącą Cię na kilkadziesiąt lat.

Co realnie zyskujesz we współpracy z nami

Współpraca z nami zaczyna się od bezpłatnej, rzetelnej rozmowy. Nie sprzedajemy produktu – analizujemy sytuację. Otrzymujesz symulację kredytu przygotowaną indywidualnie, uwzględniającą Twoje dochody, zobowiązania, plany życiowe oraz ryzyka prawne. Pokazujemy nie tylko „ile wyniesie rata”, ale też dlaczego taka, a nie inna decyzja jest dla Ciebie bezpieczna. Dzięki temu unikasz scenariuszy, w których atrakcyjna oferta z kalkulatora okazuje się obciążeniem po kilku latach.

Jak wspieramy klientów na każdym etapie

Działamy kompleksowo – jako doradca kredytowy i prawnik w jednym. Weryfikujemy dokumenty kredytowe, analizujemy i przygotowujemy umowy cywilnoprawne, sprawdzamy stan prawny nieruchomości i wspieramy przy akcie notarialnym. Pomagamy również w korekcie lub usuwaniu wpisów w BIK i KRD oraz w legalizacji zmian w budynkach, które mogłyby zablokować finansowanie. Naszym celem jest ochrona Twoich interesów, a nie szybkie zamknięcie sprawy.

Dlaczego klienci wybierają kontakt zamiast kalkulatora

Rozmowa z ekspertem daje coś, czego nie zapewni żadne narzędzie online: spokój i przewidywalność. Zyskujesz partnera, który patrzy na kredyt w perspektywie lat, a nie kliknięć. Działamy mobilnie i elastycznie – spotykamy się tam, gdzie Ci wygodnie, reagujemy szybko i jasno tłumaczymy konsekwencje decyzji. Specjalizujemy się w kredytach hipotecznych, również w trudniejszych przypadkach: bez wkładu własnego, z dochodami w EUR, dla młodych, kierowców, żołnierzy oraz klientów z historią wymagającą uporządkowania.

Kontakt zamiast ryzyka – porównanie

| Obszar | Samodzielne liczenie | Współpraca z nami |

| Odpowiedzialność za decyzję | Po stronie klienta | Po stronie eksperta |

| Analiza ryzyk | Brak | Kompleksowa |

| Bezpieczeństwo prawne | Niskie | Wysokie |

| Negocjacje warunków | Brak | Aktywne |

| Dopasowanie do życia | Przypadkowe | Świadome |

| Spokój decyzyjny | Pozorny | Realny |

Warto wiedzieć – kalkulator kredytu hipotecznego

Najczęściej kontaktują się z nami osoby, które chcą mieć pewność, że decyzja kredytowa nie odbije się na ich życiu po kilku latach, gdy zmienią się warunki lub sytuacja osobista.

Wniosek doradcy kredytowego Zielona Góra

Jeśli kalkulator kredytu hipotecznego był tylko początkiem Twoich poszukiwań, kolejnym krokiem powinna być rozmowa z doradcą kredytowym i prawnikiem w jednym. Darmowa symulacja, pełna analiza i ochrona interesów klienta to różnica między ryzykiem a świadomą, bezpieczną decyzją.

📞 Zadzwoń teraz: +48 515-525-550. Jedna rozmowa może uchronić Cię przed kosztownym błędem i dać spokój na długie lata. Pamiętaj obsługujemy całe województwo lubuskie! W tym Żagań – znajdź nas na kredyt-zagan.pl!